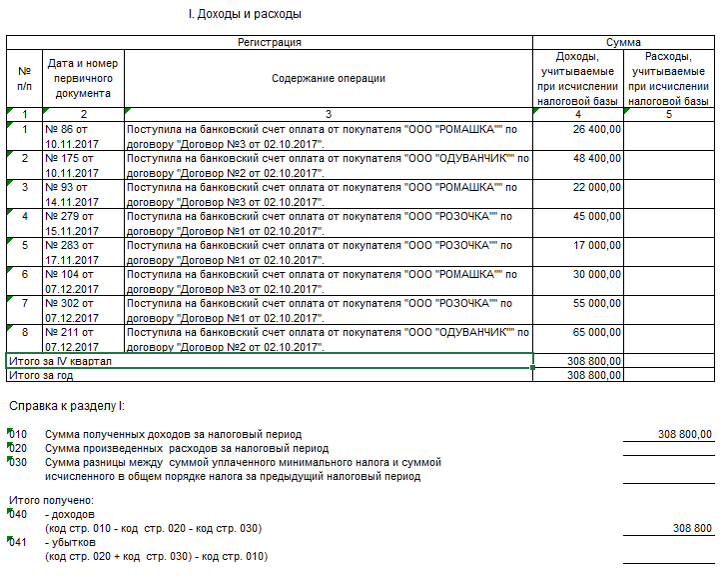

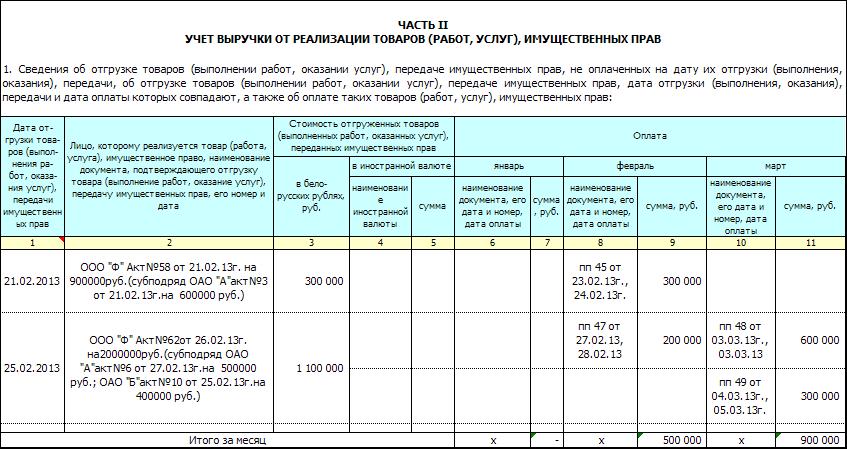

Нулевая КУДиР для ООО и ИП

Доброго времени суток! Сегодня у меня очередная статья, которую попросили написать в моей группе ВК “ Секреты бизнеса для новичка”.

Темой будет нулевая КУДиР (книга учета доходов и расходов) для:

Тема довольно простая, но давайте обо всем по порядку:

Нулевая КУДиР

Нулевая книга учета доходов и расходов – это ни что иное как обычная книга КУДиР, просто заполненная с нулевыми значениями.

Нулевая КУДиР заполняется, в случае если у Вас не велась деятельность и все значения по нулям.

Нулевая КУДиР для систем налогообложения

Вы должны знать, что КУДиР ведут при следующих системах налогообложения:

- ЕНВД – КУДиР не ведется и сдавать нулевую отчетность в случае если Вы не работали нет необходимости;

- ПСН (только для ИП) – КУДиР необходимо готовить даже если Вы не вели деятельность, то есть с нулевыми значениями;

- УСН (упрощенка) – в случае если Вы не вели деятельность, то помимо нулевой декларации УСН придется готовить и нулевую книгу доходов и расходов;

- ЕСХН (сельскохозяйственный налог) – так же как и при УСН в случае, когда деятельность не ведется, то обязательно необходимо делать нулевую КУДиР;

- ОСНО (общая система) – ну тут вообще без разговоров, не было движений по счетам и деятельности, в общем – то конечно помимо всей остальной отчетности заполняете нулевую КУДиР.

Как Вы заметили из всех систем налогообложения, от ведения КУДиР освобождается только ЕНВД, так как на этом налоге КУДиР вообще не ведется.

Регистрировать, а так же сдавать в налоговую нулевую КУДиР не надо. Разве что в случае камеральной проверки могут затребовать, и Вы по закону обязаны ее предоставить.

Скачать бесплатно образец заполнения нулевой КУДиР

Бесплатно заполненный образец книги доходов и расходов Вы можете с моего Яндекс Диска по ссылке: скачать образец заполнения нулевой КУДиР.

Образец КУДиР заполнен для налога УСН, но тут большой роли не играет, так как бланки книги учета доходов и расходов для других систем налогообложения отличаются не сильно.

Нулевая книга учета доходов и расходов для ИП и ООО должна храниться по месту регистрации ИП или по юридическому адресу ООО, так как ее могут запросить при налоговой проверке (в случае если налоговики посетят Ваш офис). Срок хранения нулевой КУДиР — 4 года.

Срок хранения нулевой КУДиР — 4 года.

Изменения в КУДиР 2017 года можно посмотреть: здесь.

В настоящее время многие предприниматели для ведения КУДиР, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Вот в общем-то и все! Тема простейшая, Вы просто все значения обнуляете и все. Вопросы задаем в мою группу в контакте (ссылка в начале), либо в комментариях к статье.

Всем удачного бизнеса! Пока!Доходы минус расходы – три основных метода

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01. 12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

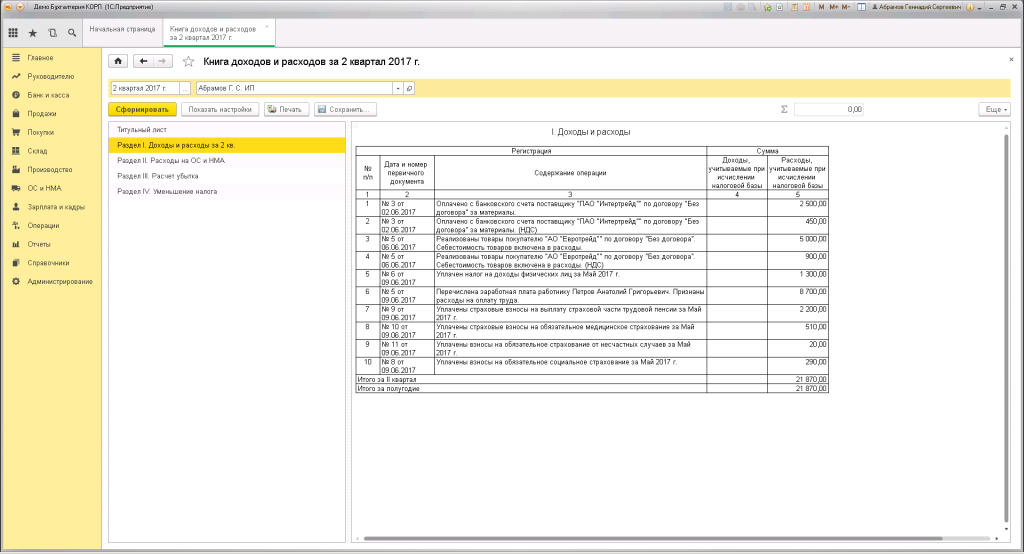

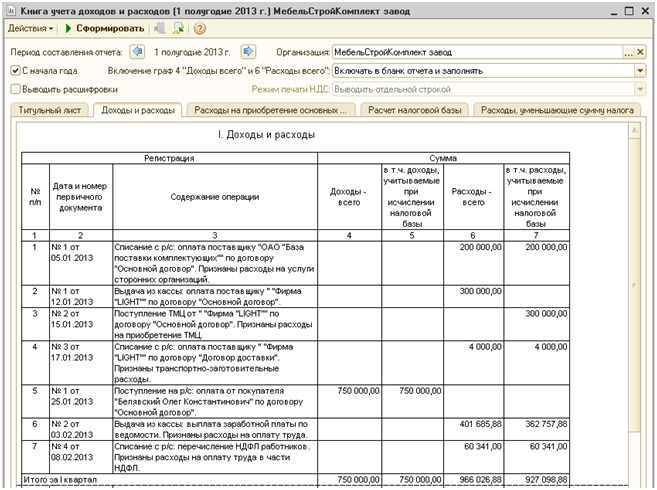

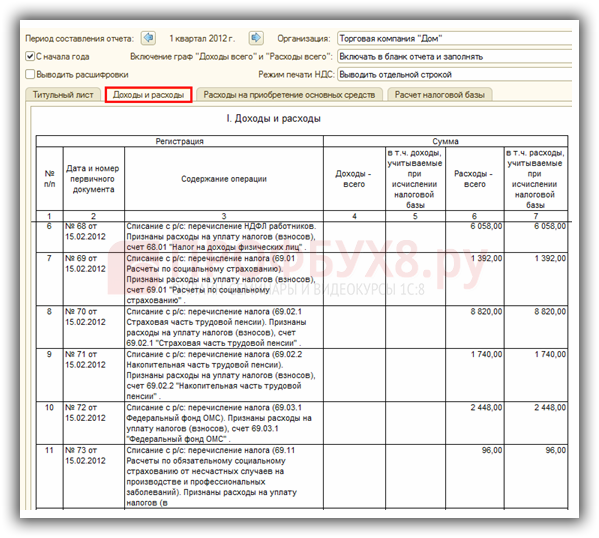

Книга доходов и расходов в 1С 8.3 и что делать если расходы не попадают в КУДиР

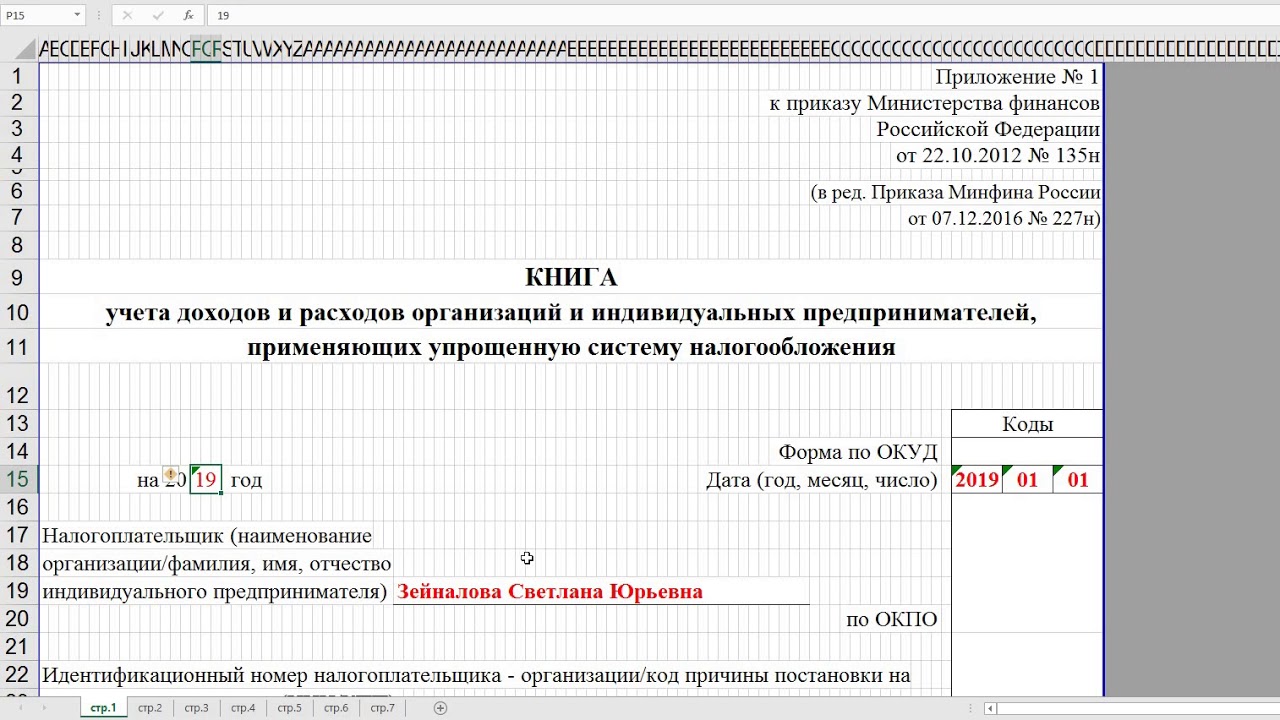

Все налогоплательщики, использующие упрощенную систему налогообложения (УСН) обязаны вести книгу учета доходов и расходов (КУДиР). Если этого не делать, либо заполнить ее не правильно, можно получить немалый штраф (ст. 120 налогового кодекса РФ). Данная книга распечатывается и передается в налоговую инспекцию по их требованию. Она должна быть сшита и пронумерована.

Настройка КУДиР в 1С 8.

3

3Перед тем, как вы начнете формировать данную книгу учета доходов и расходов в 1С 8.3, проверьте настройки программы. Если у вас возникают проблемы с формированием КУДиР и какие-то расходы не попадают в книгу, тщательно перепроверьте настройки. Большинство проблем кроется именно тут.

Где находится книга учета доходов и расходов 1С 8.3? В меню «Главное» выберите пункт «Учетная политика» раздела «Настройки».

Перед вами откроется список настроенных учетных политик в разрезе организаций. Откройте нужную вам позицию.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

В форме настройке учетной политики в самом низу перейдите по гиперссылке «Настройка налогов и отчетов».

В нашем примере выбрана «Упрощенная (доходы минус расходы)» система налогообложения.

Теперь можно перейти в раздел «УСН» данной настройки и настроить порядок признания доходов. Именно здесь указывается, какие операции уменьшают налоговую базу. Если у вас возникает вопрос почему расход не попадает в книгу расходов и доходов в 1С — первым делом смотрите в эти настройки.

С некоторых пунктов нельзя снять флаг, так как они являются обязательными для заполнения. Остальные флаги можно установить исходя из специфики работы вашей организации.

После настройки учетной политики перейдем к настройке печати самого КУДиР. Для этого в меню «Отчеты» выберите пункт «Книга доходов и расходов УСН» раздела «УСН».

Перед вами откроется форма отчета книги учета. Нажмите на кнопку «Показать настройки».

Если вам необходимо детализировать записи полученного отчета, поставьте соответствующий флаг. Остальные же настройки лучше уточнить в вашей налоговой инспекции, узнав требования к внешнему виду КУДиР. В разных инспекциях данные требования могут отличаться.

Заполнение КУДиР в 1С:Бухгалтерия 3.0

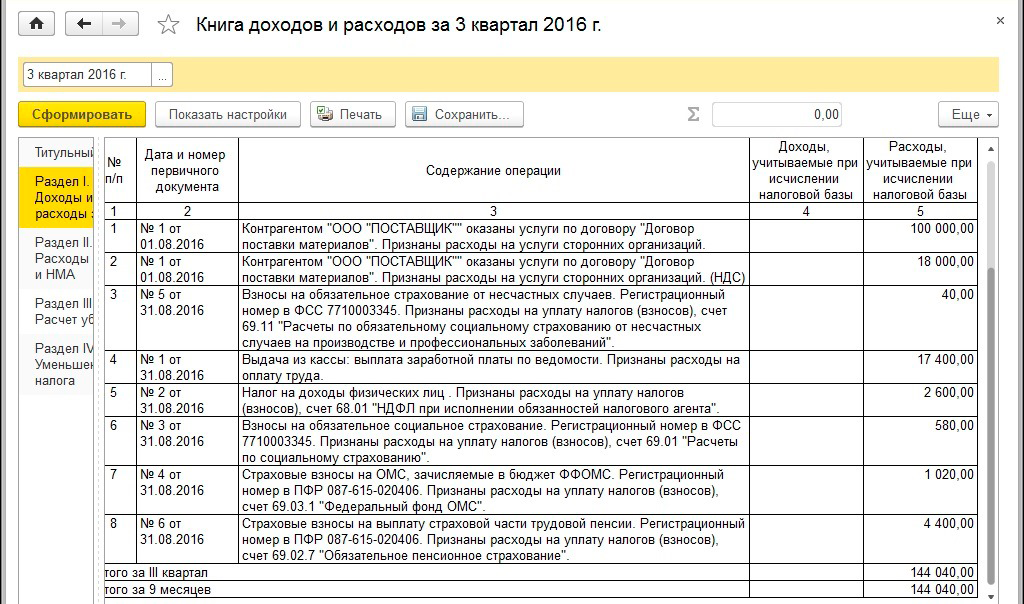

Кроме правильной настройки перед формированием КУДиР необходимо завершить все операции по закрытию месяца и проверить правильность последовательности документов. Все расходы попадают в данный отчет после их оплаты.

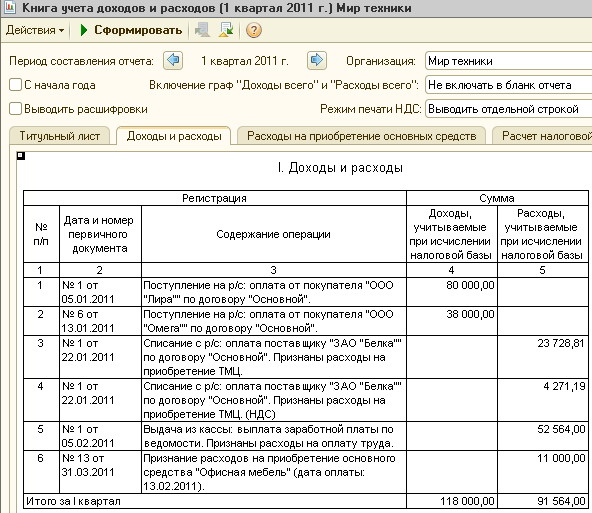

Книга учета ДиР формируется автоматически и поквартально. Для этого нужно нажать на кнопку «Сформировать» в форме, где мы только что производили настройку.

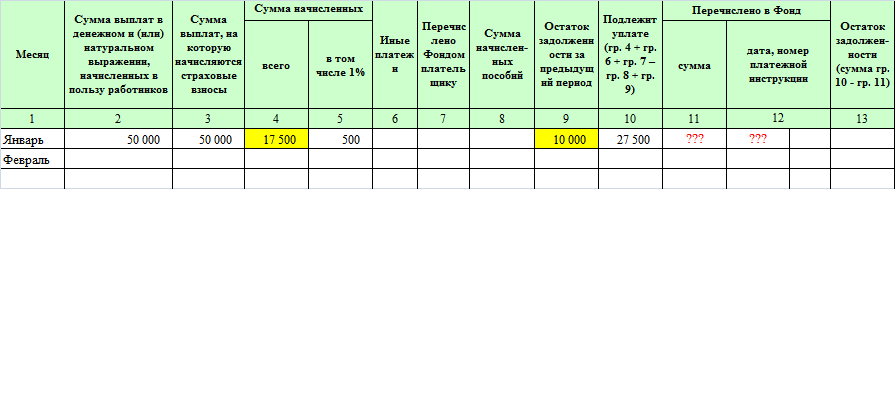

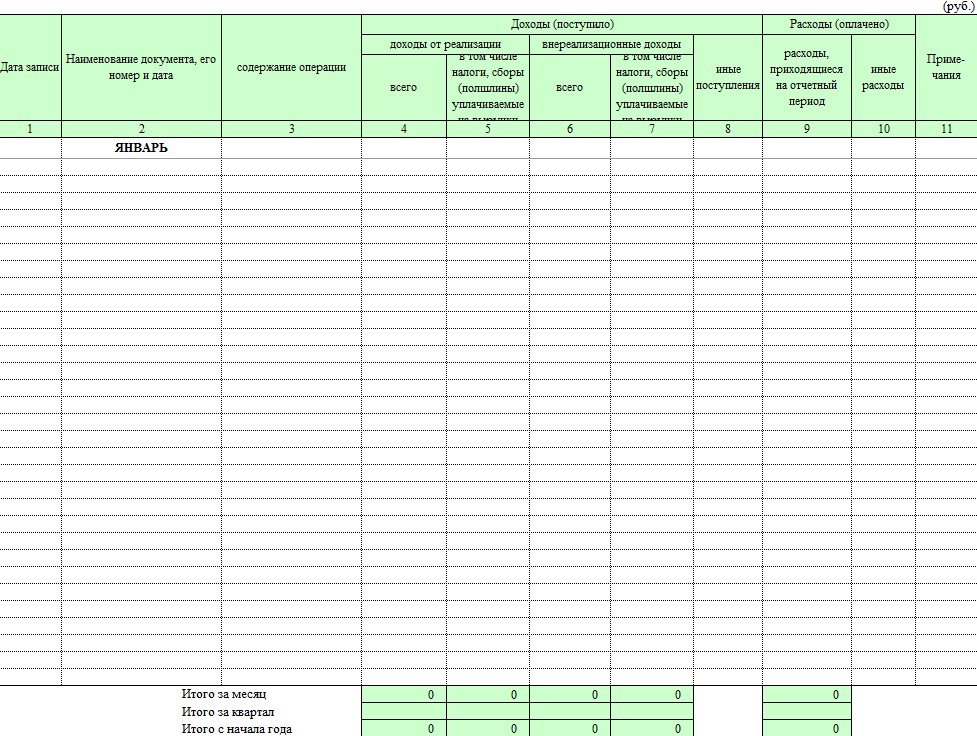

Книга доходов и расходов содержит 4 раздела:

- Раздел I. В данном разделе отражаются все доходы и расходы за отчетный период поквартально с учетом хронологической последовательности.

- Раздел II. Данный раздел заполняется только при виде УСН «Доходы минус расходы». Тут содержатся все затраты на основные средства и НМА.

- Раздел III. Здесь содержатся убытки, которые уменьшают налоговую базу.

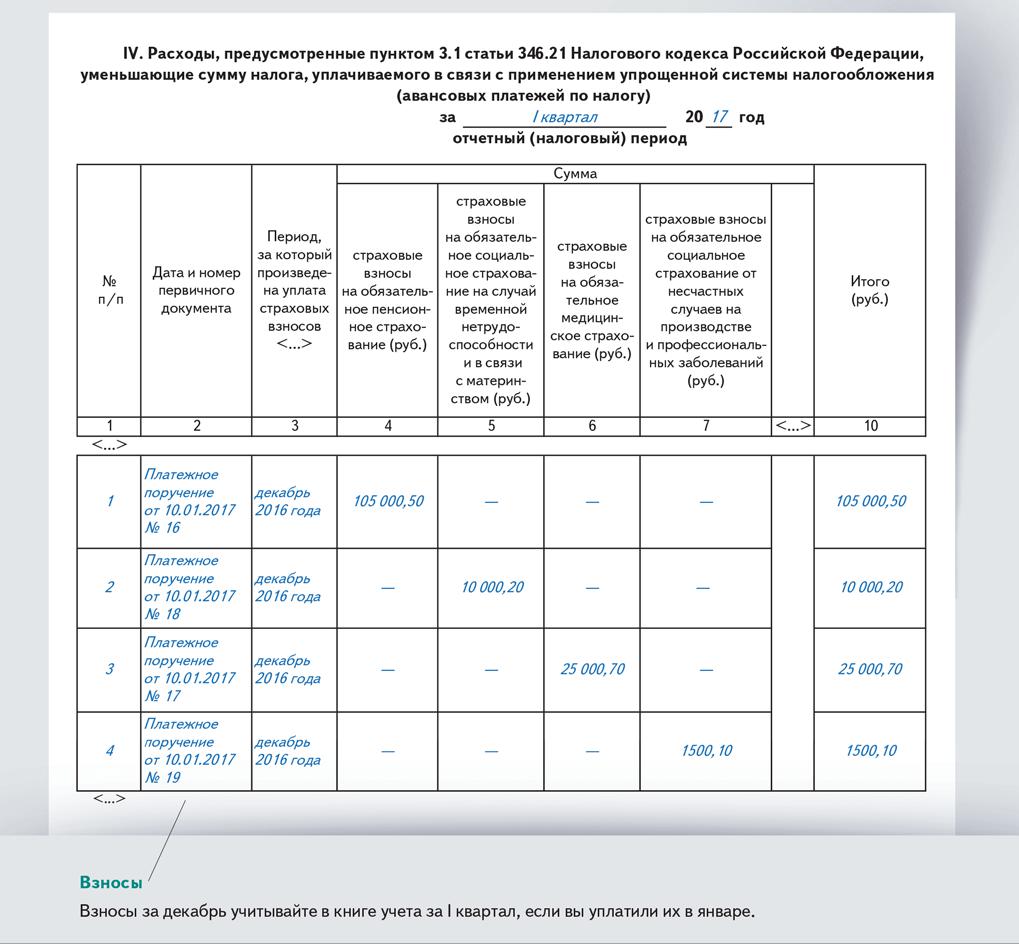

- Раздел IV. В данном разделе отображаются суммы, уменьшающие налог, например, страховые взносы за сотрудников и т. п.

В данном разделе отображаются суммы, уменьшающие налог, например, страховые взносы за сотрудников и т. п.

В данном разделе отображаются суммы, уменьшающие налог, например, страховые взносы за сотрудников и т. п.Если вы всё верно настроили, то и КУДиР сформируется корректно.

Ручная корректировка

Если все-таки КУДиР заполнился не совсем так, как вы того хотели, его записи можно откорректировать вручную. Для этого в меню «Операции выберите пункт «Записи книги доходов и расходов УСН».

В открывшейся форме списка создайте новый документ. В шапке нового документа заполните организацию (если в программе их несколько).

Данный документ имеет три вкладки. Первая вкладка корректирует записи раздела I. Вторая и третья — раздел II.

При необходимости внесите нужные записи в данный документ. После этого КУДиР сформируется с учетом этих данных.

Анализ состояния учета

Данный отчет может помочь вам в наглядном виде проверить правильность заполнения книги доходов и расходов. Чтобы его открыть, выберите пункт «Анализ учета по УСН» в меню «Отчеты».

Если в программе ведется учет по нескольким организациям, нужно выбрать в шапке отчета ту, по которой необходим отчет. Так же задайте период и нажмите на кнопку «Сформировать».

Отчет разбит на блоки. По каждому из них можно кликнуть, получив расшифровку суммы.

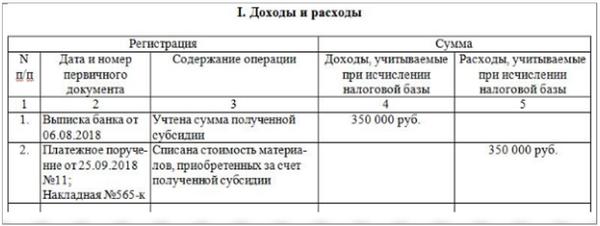

Отражение расходов на товары и материалы в КУДиР

Почему расходы на покупку товаров и материалов не попадают в книгу учета доходов и расходов? Такой вопрос мне задают почти все «упрощенцы», с которыми я впервые начинаю работать. И действительно, как же так? Деньги с расчетного счета ушли, товар мы оприходовали. А расходы программа не видит? И чаще всего начинается борьба! Бухгалтера и этой «одинэски». Ну что ж, давайте разбираться. Ведь на самом деле все очень несложно.

Говорить мы с вами будем о программе 1С:Бухгалтерия 8, редакция 3. И начну я свою статью, конечно же, с рассмотрения настроек налогового учета в программе.

В разделе Главное переходим в настройку налогов и отчетов. И на закладке УСН разворачиваем Порядок признания расходов:

И на закладке УСН разворачиваем Порядок признания расходов:

Собственно это та самая настройка, тот набор «галочек», который и отвечает за то, когда должны попадать в КУДиР те или иные расходы. МЫ с вами подробно остановимся на расходах по приобретению материалов и товаров:

Обратите внимание, что некоторые галочки можно установить или снять, а некоторые нельзя. Каждая галочка означает регистрацию определенного документа в программе, необходимого для принятия расходов. Т.е., чем больше галочек установлено, тем больше операций с товаром или материалом надо сделать в программе, чтобы автоматически принимались расходы в КУДиР.

Например, по материалам по умолчанию установлены два флажка: поступление материалов и оплата материалов. Т.е. для того, чтобы расходы на приобретение материала попали в книгу необходимо в программе отразить их оплату (списание с расчетного счета, или РКО) и оприходовать на склад. Т.е. ввести документ поступления. Оба документа обязательны! А то я часто слышу, с деньги оплатил, а почему то налогооблагаемая база не уменьшилась. Одного факта оплаты МАЛО!

Оба документа обязательны! А то я часто слышу, с деньги оплатил, а почему то налогооблагаемая база не уменьшилась. Одного факта оплаты МАЛО!

Еще «хуже» обстоят дела с товарами. В этом случае для принятия расхода мало оплатить и оприходовать товар на склад. Его надо еще и ПРОДАТЬ!

Давайте разбираться на примерах.

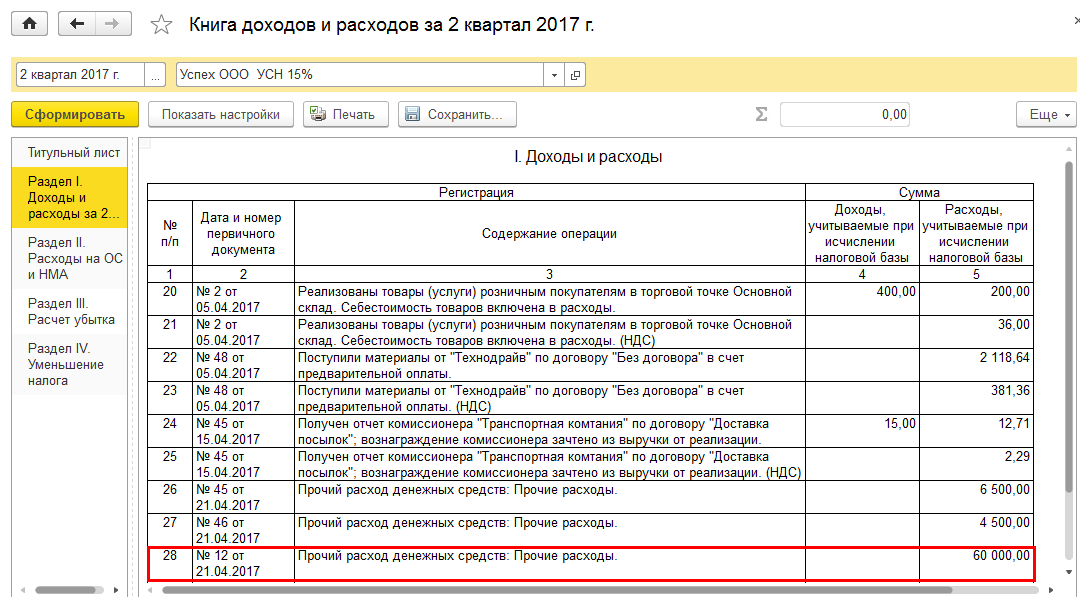

Итак, рассмотрим на конкретном примере. Наша организация закупила канцтовары. Очень часто бывает, что сначала организация перечисляет деньги поставщику авансом. Давайте создадим документ Списание с расчетного счета с видом операции Оплата поставщику:

Сразу сформируем Книгу учета доходов и расходов за 3 квартал и убедимся, что несмотря на то, что расходы мы уже понесли, тем не менее, в КУДиР они не отражаются:

Теперь создаем документ Поступление товаров и услуг. Внимательно заполняем счет учета. Материалы надо оприходовать, например, на счет 10.01. Как настроить автоматическое заполнение в документах счетов учета номенклатуры можно прочитать в нашей статье.

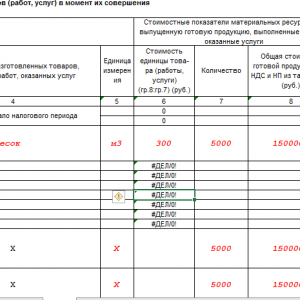

А вот теперь еще раз сформируем книгу, и видим, что теперь в ней отражаются расходы на материалы. Обратите внимание на содержание операции в отчете. Т.е. в книге учета доходов и расходов дата номер и содержание того документа, которым расходы зачитываются в налоговом учете. В данном случае поступили материалы по накладной № 547:

Ну хорошо. А что же будет, если сначала материалы к нам поступили, мы их оприходовали:

А позже оплатили:

В этом случае записи в книге учета доходов и расходов будут отражаться по другому. Т.е. программа фиксирует, что была произведена оплата за уже поставленный материал. А дата и номер документа – это дата и номер списания с расчетного счета.

Т.е. для принятия расходов по материалам нам необходимы два документа, соответствующие двум галочкам в настройке налогового учета.

С товарами чуть-чуть посложнее. Давайте рассмотрим на примере. Наша организация закупила товар для перепродажи. Опять обращаю ваше внимание на счета учета номенклатуры.

Опять обращаю ваше внимание на счета учета номенклатуры.

Затем оплатила этот товар:

Так как речь идет о товарах, то несмотря на то, что товар на склад оприходован и даже полностью оплачен, в книге учета доходов и расходов никаких сведений по этим затратам нет:

И только после того, как товар будет продан, программа учтет наши расходы. Обратите внимание, мы продали товар не полностью, а частично:

И в КУДиР отразились расходы только в части проданных товаров:

Т.е. для принятия расходов на приобретение товаров необходимо три документа – три галочки в настройках налогового учета. Если поставить еще одну галочку- то документов понадобится четыре.

Вот и весь большой (или небольшой) секрет принятия в программе 1С:Бухгалтерия 8 расходов на приобретение МПЗ.

Надеюсь, моя статья окажется для вас полезной. Особенно в преддверии отчетной кампании за 9 месяцев.

Если после прочтения у вас остались какие то вопросы, можете задать их в комментариях.

| Руководитель службы заботы Буданова Виктория |

Правила налогообложения аренды дома для отпуска

Вы можете владеть домом, в котором живете часть года, а часть года сдавать в аренду. Если да, пропорционально распределите расходы между личным и арендным использованием. Так как дома для отпуска обычно подвергаются подобному лечению, правила, которым вы должны следовать, известны как правила для домов для отпуска.

Дом в основном используется собственником

Если дом является вашим основным домом и вы сдаете его в аренду менее чем на 15 дней в году, вам не нужно сообщать о доходах.Однако вы не можете вычесть расходы, связанные с арендой. Однако вы можете потребовать обычные вычеты домовладельца на сумму:

- Проценты по ипотеке

- Налоги на недвижимость

- Несчастные случаи

Совместное использование собственником и арендатором

Если вы арендуете дом на 15 или более дней, укажите доход от аренды в Приложении E. Вы можете вычесть расходы, но вы должны распределять их пропорционально, и они могут быть ограничены.

Вы можете вычесть расходы, но вы должны распределять их пропорционально, и они могут быть ограничены.

Если дом считается местом проживания, вычитаемые вами расходы не могут превышать доход от аренды.Если дом не является местом проживания, вычитаемые вами расходы могут превышать доход от аренды. Однако ваша потеря будет ограничена правилами пассивной активности.

Чтобы считаться местом проживания, дом должен пройти оба этих теста:

- Он должен обеспечивать основные жилые помещения. Значит, в нем должно быть спальное место, санузел и кухонные принадлежности. Место жительства может быть одним из следующих:

- Дом

- Квартира

- Кондоминиум

- Мобильный дом

- Дом на колесах

- Хаусбот

- Он должен пройти тест на время личного использования.Дом считается местом жительства, если вы используете его в личных целях более чем в следующих целях:

- 14 дней

- 10% от общего количества дней аренды дома по справедливой стоимости

Время личного пользования

Время, в течение которого вы лично пользуетесь домом, включает использование:

- Любое лицо, имеющее долю собственности на дом. Это неверно, если дом сдан в аренду другому владельцу в качестве его или ее основного дома в соответствии с соглашением о долевом финансировании.

- Член семьи любого лица, имеющего долю владения домом. Это верно, если только член семьи не использует дом в качестве основного и не платит справедливую арендную плату. Члены семьи включают:

- Братья и сестры

- Единокровные братья и сводные сестры

- Супруги

- Прямые предки, такие как родители, бабушки и дедушки

- Прямые потомки, такие как дети или внуки

- Любое лицо, которое платит меньше справедливой арендной платы за использование дома.Это не относится к работнику, который использует дом в качестве жилья для удобства владельца / работодателя.

- Любое лицо, которое использует дом в соответствии с соглашением об обмене дома с его владельцем. Не имеет значения, платное или бесплатное использование.

Арендатор, выплачивающий справедливую арендную плату, может позволить владельцу остаться в доме.

В таком случае время считается личным использованием при принятии решения о том, является ли жилище местом проживания. При расчете коэффициента пропорционального распределения расходов время учитывается как арендная плата.(См. Время аренды и использования ниже.) - Время, которое вы проводите дома, ремонтируя и обслуживая его, не считается временем личного использования.

Это неверно, если дом сдан в аренду другому владельцу в качестве его или ее основного дома в соответствии с соглашением о долевом финансировании.

Это неверно, если дом сдан в аренду другому владельцу в качестве его или ее основного дома в соответствии с соглашением о долевом финансировании. В таком случае время считается личным использованием при принятии решения о том, является ли жилище местом проживания. При расчете коэффициента пропорционального распределения расходов время учитывается как арендная плата.(См. Время аренды и использования ниже.)

В таком случае время считается личным использованием при принятии решения о том, является ли жилище местом проживания. При расчете коэффициента пропорционального распределения расходов время учитывается как арендная плата.(См. Время аренды и использования ниже.)Срок сдачи в аренду

Вы должны подсчитать количество дней использования аренды, чтобы рассчитать соотношение к пропорциональным расходам. Использование в аренде — это любой день, когда вы сдаете жилье в аренду по справедливой стоимости. Таким образом, вы можете считать только дни, когда вы действительно получаете арендную плату, чтобы вычислить соотношение.

Как пропорционально

Чтобы рассчитать пропорциональную ставку, разделите количество дней, в течение которых вы арендовали дом по справедливой арендной стоимости, на общее количество дней, использованных как для личных, так и для деловых целей. Этот метод применяется ко всем расходам на аренду.

Этот метод применяется ко всем расходам на аренду.

Что делать, если мой дом подходит для проживания?

Если вы сдаете свой дом в аренду не менее чем на 15 дней, и дни личного пользования квалифицируют ваш дом как место жительства, применяются правила загородного дома. Эти правила ограничивают вычитаемые расходы доходом от аренды. Вам необходимо списать расходы именно в таком порядке:

- Арендная часть:

- Квалифицированные проценты по ипотеке

- Налоги на недвижимость

- Несчастные случаи

Эти расходы подлежат вычету в соответствии с обычными правилами.Из дохода от аренды можно вычесть только арендную часть. Личная часть подлежит вычету по Приложению А и в соответствии с обычными правилами.

- Расходы на аренду, непосредственно связанные с арендуемым имуществом, в том числе:

- Реклама

- Комиссии

- Юридические издержки

- Канцелярские товары

- Расходы, связанные с эксплуатацией и содержанием арендуемого имущества. Вы вычтете их до суммы дохода от аренды за вычетом вычетов по пунктам 1 и 2.Сюда входят проценты, которые не считаются процентами по ипотеке.

- Амортизация и другие корректировки базовой стоимости дома. Вы вычтете их до суммы дохода от аренды за вычетом вычетов по пунктам 1, 2 и 3 выше. Сюда входят такие вещи, как улучшения и мебель.

Вы вычтете их до суммы дохода от аренды за вычетом вычетов по пунктам 1 и 2.Сюда входят проценты, которые не считаются процентами по ипотеке.

Вы вычтете их до суммы дохода от аренды за вычетом вычетов по пунктам 1 и 2.Сюда входят проценты, которые не считаются процентами по ипотеке.Чтобы узнать, как рассчитать свои вычеты, см. Рабочий лист 5-1 и инструкции к нему в Публикации 527: Жилая арендуемая недвижимость на сайте www.irs.gov.

Вы можете переносить расходы, которые не можете вычесть из-за ограничения дохода от аренды.Вы можете использовать переходящий период в один из следующих периодов времени:

- Первый год у вас есть достаточный доход от собственности

- При продаже недвижимости

Что делать, если мой дом не подходит для проживания?

Возможно, вы лично не использовали дом достаточно долго, чтобы его можно было классифицировать как жилое помещение. Если это правда, вы должны пропорционально распределить расходы на владение и содержание дома. Вы должны использовать это соотношение для пропорционального распределения ваших расходов:

Если это правда, вы должны пропорционально распределить расходы на владение и содержание дома. Вы должны использовать это соотношение для пропорционального распределения ваших расходов:

Количество дней аренды / Общее количество дней, используемых для деловых и личных целей

Однако вычеты на расходы не ограничиваются доходом от аренды.Вы можете использовать убыток от аренды для компенсации прочего дохода. Это подчиняется обычным ограничениям на потерю пассивной активности.

вычитает расходы домашнего офиса | Служба налогообложения доходов предприятий Далласа

Дом там, где находится офис: вычет расходов на домашний офис

Поскольку пандемия COVID-19 радикально перевернула наше общество, мы все изменили различные аспекты нашей жизни: от того, как мы обучаем наших детей, до того, как мы делаем покупки, до места работы и многого другого.Что касается места, где мы работаем, согласно опросам, проведенным Стэнфордским университетом, процент американцев, работающих на дому на постоянной основе, вырос до поразительных 42% по состоянию на июнь 2020 года. Поскольку все больше людей работают из дома, мы хотим ответить на часто задаваемые вопросы о вычетах из домашнего офиса за 2020 год.

Поскольку все больше людей работают из дома, мы хотим ответить на часто задаваемые вопросы о вычетах из домашнего офиса за 2020 год.

Кто имеет право на вычет домашнего офиса

Вычет из домашнего офиса, разрешенный §280A (c) Налогового кодекса (IRC), безусловно, потенциально применим к самозанятым и независимым подрядчикам.Однако, если вы являетесь сотрудником (лицом, получающим заработную плату W-2), который должен работать из дома, закон о налоговой реформе 2017 года приостановил вашу возможность требовать вычет из домашнего офиса с 2018 по 2025 год.

Каковы требования для удержания домашнего офиса?

Обычно, чтобы иметь право на вычет из домашнего офиса, вы должны пройти несколько тестов. Эти тесты включают следующее:

- Тест на исключительное использование : Ваш домашний офис должен занимать определенную часть вашего дома в виде комнаты или другого отдельно идентифицируемого пространства. Пространство должно только использоваться для деловых целей.

- Тест на регулярное использование : Вы должны регулярно использовать домашний офис для работы. Случайное или случайное использование в деловых целях не учитывается. Вы должны учитывать все факты и обстоятельства, чтобы определить, соответствуете ли вы этому тесту.

- Тест на торговлю или бизнес : Вы должны использовать пространство для ведения «торговли или бизнеса». Деятельность, направленная на получение прибыли, которая не соответствует определению торговли или бизнеса, не квалифицируется.Например, управление вашим личным инвестиционным портфелем акций, в то время как деятельность, направленная на получение прибыли, не поднимается до уровня ведения торговли или бизнеса.

- Основное место деятельности Тест : Применяя этот основанный на фактах тест, вам необходимо учитывать относительную важность деятельности, проводимой в офисе, и количество времени, проведенного в офисе. Вы должны использовать офис «исключительно и регулярно для административной или управленческой деятельности» и не должны «иметь другого постоянного места, где вы проводите существенную административную или управленческую деятельность.”Примеры административной или управленческой деятельности включают ведение бухгалтерских книг и записей, выставление счетов клиентам, назначение встреч и т. Д.

Пространство должно только использоваться для деловых целей.

Пространство должно только использоваться для деловых целей. Вы должны использовать офис «исключительно и регулярно для административной или управленческой деятельности» и не должны «иметь другого постоянного места, где вы проводите существенную административную или управленческую деятельность.”Примеры административной или управленческой деятельности включают ведение бухгалтерских книг и записей, выставление счетов клиентам, назначение встреч и т. Д.

Вы должны использовать офис «исключительно и регулярно для административной или управленческой деятельности» и не должны «иметь другого постоянного места, где вы проводите существенную административную или управленческую деятельность.”Примеры административной или управленческой деятельности включают ведение бухгалтерских книг и записей, выставление счетов клиентам, назначение встреч и т. Д.Вы также можете потребовать вычет, если используете часть своего дома для одного из следующих:

- Эксклюзивное и регулярное использование в качестве места для встреч с пациентами, клиентами или покупателями в ходе обычной работы.

- Как отдельно стоящее строение, используемое исключительно и регулярно в связи с торговлей или бизнесом.

- Хранение товарно-материальных запасов или образцов продукции на регулярной основе для розничной или оптовой торговли или бизнеса. В этом сценарии вы также можете использовать офисное пространство в некоммерческих целях.

- Для сдачи в аренду.

- В качестве детского сада.

Какие расходы учитываются для вычета домашнего офиса?

- Прямые расходы : Примеры включают покраску, ремонт или обслуживание участка дома, используемого в качестве офиса.Обычно эти расходы можно вычесть полностью.

- Косвенные расходы : Примеры включают распределяемую долю страхования, коммунальных услуг, общего ремонта, процентов по ипотеке, налогов на недвижимость, потерь от несчастных случаев, арендной платы, амортизации, ремонта и систем безопасности. Человек обычно вычитает эти расходы, исходя из процента дома, используемого для бизнеса.

- Не вычитаемые несвязанные расходы : Например, вы не можете требовать расходы по уходу за газоном в качестве вычета из домашнего офиса.

Как вы рассчитываете вычет из домашнего офиса?

Вы можете использовать «обычный метод» или «упрощенный метод» для вычисления вычета.

Обычный метод

Согласно этому методу, вы разделяете расходы на содержание дома между личным и деловым использованием. Вы можете вычесть 100% прямых расходов на содержание домашнего офиса. Вы можете вычесть косвенные расходы, сравнив часть вашего дома, которая используется как офис, со всем вашим домом.Налогоплательщики обычно вычисляют процент отчислений путем деления площади вашего дома, используемого в качестве офиса, на общую площадь вашего дома. Например, если ваш дом составляет 1000 квадратных футов, а 100 квадратных футов составляют ваш домашний офис, вы можете вычесть 10% косвенных расходов, связанных с эксплуатацией вашего дома.

Если ваш валовой доход от использования вашего дома в коммерческих целях равен или превышает ваши расходы, вы можете полностью вычесть расходы на домашний офис. В противном случае правила могут ограничить вычеты из домашнего офиса.В частности, правила ограничивают вычет косвенных расходов, таких как страхование, коммунальные услуги и амортизация вашего дома, валовым доходом от коммерческого использования вашего дома за вычетом следующих статей:

- Деловая часть расходов, которую вы могли бы вычесть, даже если вы не использовали свой дом для бизнеса (например, налоги на недвижимость).

- Деловые расходы, связанные с хозяйственной деятельностью дома, но не с использованием самого дома (например, расходные материалы).

Вы можете перенести неиспользованные вычеты на следующий год, в котором вы используете обычный метод.

Упрощенный метод

Этот метод требует следующих трех вычислений:

- Умножьте площадь бизнес-офиса (не более 300 квадратных футов) на 5 долларов.

- Вычтите коммерческие расходы, не связанные с использованием вашего дома, из валового дохода, относимого на использование вашего дома в коммерческих целях. Если эти расходы превышают валовой доход от использования дома в коммерческих целях, вы не можете делать вычет за использование дома в коммерческих целях.

- Возьмите меньшую из сумм, рассчитанных на первых двух шагах, для расчета допустимого вычета за год.

Нельзя применить суммы переноса, определенные с помощью обычного метода, к году, в котором вы используете упрощенный метод.

Пример

Бенджамин Ли, частный агент по недвижимости, ведет свой бизнес из дома. Г-н Ли использует комнату площадью 150 квадратных футов в своем доме площадью 2000 квадратных футов исключительно и регулярно в качестве своего основного места работы.В 2020 году он получил 75000 долларов валового дохода и 3000 долларов на бизнес-расходы, не связанные с использованием его дома. У мистера Ли также были следующие домашние расходы:

| Налоги на недвижимость | $ 3 500 | ||

| Проценты по ипотеке | 4 000 долл. США | ||

| Страхование | 1 000 долл. США | ||

| Коммунальные услуги | 7 000 долл. США | ||

| Ремонт и обслуживание | 3000 долларов США | ||

| Амортизация | 2 500 долл. США | ||

| Краска и полы для офиса (прямые расходы) | 400 долл. США США | ||

| Уход за газоном (не вычитается) | $ 500 |

После окончания налогового года г-н.Ли попросил своего налогового бухгалтера определить, следует ли ему использовать обычный или упрощенный метод.

Обычный метод:

Во-первых, мистер Ли должен рассчитать процент площади дома, используемой для торговли или бизнеса. Он разделит квадратные метры домашнего офиса (150 кв. Футов) на общую площадь дома (2000 кв. Футов)

.150 кв. Футов ÷ 2000 кв. Футов = 7,5%

Во-вторых, он должен просуммировать свои косвенные домашние расходы. К ним относятся налоги на недвижимость, проценты по ипотеке, страхование, коммунальные услуги, ремонт и техническое обслуживание, а также амортизация

3500 долларов США + 4000 + 1000 + 7000 + 3000 + 2500 долларов США = 21 00 долларов США

Третий, г.Ли должен распределить косвенные расходы, используя процент площади квадратных футов (7,5%), вычисленный на первом этапе.

21000 долларов × 7,5% = 1575 долларов

Наконец, мистер Ли добавляет вычисленные выше распределенные косвенные расходы на домашний офис к прямым расходам, 400 долларов на покраску и покрытие пола, чтобы определить максимальный вычет.

1 575 долл. США + 400 = 1 975 долл. США

Это приводит к допустимому вычету на 2020 год по обычному методу в размере 1975 долларов. Лимит не применяется, поскольку валовой доход от использования дома в коммерческих целях (75 000 долларов США) превышает общие коммерческие расходы.

Упрощенный метод

Во-первых, мистер Ли умножает площадь дома, используемого под офис, на 5 долларов.

150 кв. Футов × 5 долларов = 75 долларов

Во-вторых, он вычитает коммерческие расходы, не связанные с использованием дома, из валового дохода.

75 000–3 000 = 72 000

По упрощенному методу г-н Ли может вычесть меньшую из сумм, рассчитанных выше, или 750 долларов.

Поэтому бухгалтер г-на Ли решает, что ему следует использовать обычный метод для расчета вычета из домашнего офиса в размере 1 975 долларов.

Сотрудник W-2 выигрывает

Хотя отмена вычета из домашнего офиса на основании Закона о сокращении налогов и занятости, безусловно, разочаровала многих, Конгресс может восстановить вычет в той или иной форме в результате пандемии. Тем не менее, те, кто в настоящее время не может претендовать на вычет, могут рассмотреть преимущества работы из дома. Например, они не изнашивают свои автомобили, они экономят на бензине, они могут спать немного дольше, без дорожной ярости, без пробок на час, а ваш гардероб стал супер повседневным.Кроме того, многие экономят на том, что им не нужно каждый день обедать вне дома (хотя мы не забываем поддерживать местный бизнес). Те, у кого есть домашние животные, могут выпускать своих собак и держать их рядом во время работы (домашние животные тоже любят это). Дети все чаще видятся со своими родителями, и семейные обеды стали более обычным явлением. Таким образом, несмотря на то, что сотрудники не могут претендовать на этот вычет, работа на дому имеет преимущества, особенно потому, что сотрудники научились более эффективно адаптироваться к этим новым обстоятельствам.

Для получения дополнительной информации о вычетах из домашнего офиса или любых других налоговых потребностях, которые могут возникнуть у вашего бизнеса, свяжитесь с одним из наших опытных бухгалтеров или налоговых специалистов в Kurtz & Company, P.C.

Автор: Даниэль Кинтана и Джоанн Токингтон

9 денежных чисел, которые вам необходимо знать

Вашему врачу необходимо знать определенные числа, чтобы судить о вашем физическом здоровье, например, ваш вес, ваше кровяное давление и уровень холестерина.

Точно так же вам необходимо знать определенные числа, чтобы контролировать свое финансовое состояние, в том числе:

Доход после уплаты налогов и обязательные расходы

Ваш доход после налогообложения — это ваш валовой доход за вычетом налогов, которые вы платите (федеральные , налоги штата и местные подоходные налоги, а также налоги на социальное обеспечение и медицинскую помощь). Если вы получаете стабильную зарплату, вы можете использовать последнюю квитанцию для расчета этой суммы. В противном случае проверьте свою последнюю налоговую декларацию.

Разделите свой доход после уплаты налогов на количество часов, которые вы проработали, чтобы заработать его.Это дает вам приблизительное представление о том, сколько времени вы торгуете, когда что-то покупаете. Например, если вы зарабатываете 20 долларов в час после уплаты налогов, а что-то стоит 100 долларов, вам придется работать пять часов, чтобы себе это позволить. Эта цифра может помочь вам принимать более осознанные финансовые решения.

Ваш доход после уплаты налогов также является основой для бюджета 50/30/20, плана расходов, который помогает вам сбалансировать текущие расходы, выплаты по долгам и сбережения. В этом бюджете предлагается ограничить ваши основные или обязательные расходы — жилье, коммунальные услуги, транспорт, питание, страхование, минимальные выплаты по ссуде и уход за детьми, необходимые для работы, — до 50% дохода после уплаты налогов.Такие желания, как отпуск или ужин в ресторане, составляют 30%. Остается 20% на сбережения и выплаты дополнительных долгов.

Укупорка обязательных вещей может помочь вам пережить потерю работы или другую финансовую неудачу. Вы также можете использовать лимиты, чтобы определить, можете ли вы позволить себе новый платеж по кредиту. Если в результате платежа количество необходимых вещей превышает 50%, ответ может быть отрицательным.

Пожизненный доход и чистая стоимость

Вы можете получить доступ к своей выписке по социальному обеспечению, включая историю ваших доходов за всю жизнь, зарегистрировавшись на сайте socialsecurity.gov / myaccount. Сложите свой годовой заработок плюс любой другой полученный доход, например подарки, наследство, инвестиционный доход, пенсии, скрытые заработки или государственные пособия. (Оценки в порядке.)

Теперь рассчитайте свой собственный капитал, вычтя вашу задолженность (ваши долги, включая ссуды, долги по кредитным картам и ипотечные кредиты) из того, чем вы владеете (ваши активы, такие как дом, пенсионные счета, инвестиции и т. Д.). экономия). Сравните свой собственный капитал со своим пожизненным доходом, чтобы увидеть, что вы сделали с деньгами, которые попали к вам в руки.

Нет объективной системы подсчета очков. Это упражнение, как и расчет почасовой оплаты труда, предназначено для того, чтобы вы лучше понимали, что вы делаете со своими деньгами. Если вы считаете, что за полученные деньги у вас должно быть больше возможностей, подумайте о том, чтобы попытаться сэкономить больше из своего дохода.

Полный пенсионный возраст и ожидаемое пособие по социальному обеспечению

Ваш полный пенсионный возраст — это возраст, в котором вы имеете право на получение 100% заработанного вами пособия по социальному обеспечению. Если вы подаете заявление на пособие до этого возраста, ваши чеки будут навсегда уменьшены.Если вы отложите подачу заявки до достижения полного пенсионного возраста, вы можете претендовать на получение отсроченных пенсионных кредитов, которые увеличивают ваше пособие на 8% каждый год до достижения возраста 70 лет, когда размер пособия достигнет максимума.

Постепенно повышается полный пенсионный возраст. Для тех, кто родился с 1943 по 1954 год, ваш полный пенсионный возраст составлял 66 лет. После этого полный пенсионный возраст увеличивается на два месяца каждый год: это 66 и два месяца для людей, родившихся в 1955 году; 66 и четыре месяца для людей 1956 года рождения и так далее. Полный пенсионный возраст составляет 67 лет для лиц, родившихся в 1960 году и позже.

Чтобы лучше планировать выход на пенсию, вы должны иметь некоторое представление о том, сколько вы можете ожидать от социального обеспечения. Вы найдете ориентировочные пособия в своей выписке из социального обеспечения. (В то время как Социальное обеспечение сталкивается с дефицитом, система все равно будет собирать достаточно налогов, чтобы выплатить не менее 75% обещанных пособий, даже если Конгресс не предпримет никаких действий для поддержки его финансов.)

Норма пенсионных сбережений

Какая часть ваших доход копите на пенсию? Ваш план сбережений позволит вам выйти на пенсию, когда вы захотите? (Онлайн-калькулятор пенсионного возраста может дать вам приблизительную цифру.Все, что вы можете сделать, чтобы восполнить этот пробел, может помочь вам выйти на пенсию более комфортно.

Кредитные рейтинги и отношение долга к доходу

Вы будете лучше понимать, как кредиторы рассматривают ваши заявки на получение кредита, если вы знаете свои кредитные рейтинги и соотношение долга к доходу. (Хороший кредит также может сэкономить вам деньги множеством способов, от выплаты процентов до страховых взносов.) Мониторинг хотя бы одного из ваших баллов может позволить вам увидеть ваш прогресс в создании кредита и предупредить вас о проблемах, таких как кража личных данных.

Чтобы рассчитать отношение долга к доходу, объедините ежемесячные платежи по долгу с текущей арендной платой или ипотечным платежом и сравните это с вашим ежемесячным доходом. Отношение долга к доходу, равное 36% или меньше, большинством кредиторов считается хорошим. Коэффициент, превышающий 50%, может затруднить получение одобрения для новых кредитов. Если ваше соотношение находится между этими двумя точками, погашение части вашего долга может помочь вам получить желаемый ссуду (и поможет вам легче спать по ночам).

Эта статья была написана NerdWallet и первоначально опубликована Associated Press.Об авторе: Лиз Уэстон — обозреватель NerdWallet. Она сертифицированный специалист по финансовому планированию и автор пяти денежных книг, в том числе «Ваш кредитный рейтинг». Подробнее

Взять под контроль свои финансы

Составьте список действий

Расходы

Я трачу слишком много денег каждую неделю на

__________________________________________________________________

__________________________________________________________________

Мой план действий по сокращению расходов включает следующее:

__________________________________________________________________

__________________________________________________________________

Образ жизни

Область моего образа жизни, на которую я знаю, что трачу больше, чем большинство других студентов колледжа, —

__________________________________________________________________

__________________________________________________________________

Я могу внести следующие изменения в свой образ жизни, чтобы сократить эти расходы:

__________________________________________________________________

__________________________________________________________________

Работа в колледже

В идеале я хотел бы работать не более _______ часов в неделю.

Больше всего мне нравится делать

__________________________________________________________________

__________________________________________________________________

Я могу узнать больше о возможных вакансиях, близких к моему идеалу к

__________________________________________________________________

__________________________________________________________________

Экономия денег

Я считаю, что реально могу сэкономить эту сумму денег в месяц, если буду следить за своими расходами:

__________________________________________________________________

__________________________________________________________________

Сюда я вложу свои сбережения:

__________________________________________________________________

__________________________________________________________________

Позволю себе потратить эти деньги только на что-то крупное, например:

__________________________________________________________________

__________________________________________________________________

Бюджетирование и отслеживание расходов

Вот как я отслеживал свои прошлые траты:

__________________________________________________________________

__________________________________________________________________

Чтобы я мог вести бюджет сейчас и в будущем, я знаю, что мне нужно записывать все расходы.Я сделаю это к

__________________________________________________________________

__________________________________________________________________

Использование кредитной карты

Раньше я обычно использовал свою кредитную карту, чтобы покупать такие вещи, как

__________________________________________________________________

__________________________________________________________________

Если вам не всегда удавалось погашать остаток каждый месяц: , я постараюсь избежать частого использования кредитной карты, выполнив следующие действия:

__________________________________________________________________

__________________________________________________________________

Бюджетный калькулятор

Этот калькулятор бюджета предназначен в основном для планирования личных финансов.Все статьи дохода указаны без учета налогов.

| Доходы (до налогообложения) | |||

| Заработок и доход | / Месяц Год | ||

| Пенсия и социальное обеспечение | / Месяц Год | ||

| Инвестиции и сбережения | / МесяцГодовые проценты, прирост капитала, дивиденды, доход от аренды… | ||

| Прочие доходы | / Месяц Годовой подарок, алименты, алименты, налоговая декларация … | ||

| Ставка подоходного налога: | федеральный + региональный + местный | ||

| Расходы | |||

| ЖКХ | |||

| Ипотека | / Месяц Год | ||

| Налог на имущество | / Месяц Год | ||

| Rental | / Месяц Год | ||

| Страхование | / Месяц Годовладелец, арендаторы, гарантия на дом и т. Д. | ||

| Комиссия HOA / Co-Op | / Месяц Год | ||

| Обслуживание дома | / МесяцГод ремонт, ландшафт, уборка, мебель, техника … | ||

| Коммунальные услуги | / МесяцЭлектричество, газ, вода, телефон, кабель, отопление … | ||

| Транспорт | |||

| Автокредит | / Месяц Год | ||

| Автострахование | / Месяц Год | ||

| Бензин | / Месяц Год | ||

| Автоматическое обслуживание | / Месяц Год | ||

| Парковка / плата за проезд | / Месяц Год | ||

| Прочие транспортные расходы | / Месяц Билет, такси, регистрация и т. Д. | ||

| Прочие выплаты по кредитам и займам | |||

| Кредитная карта | / МесяцYearthe повторяющаяся часть только до баланса окупаемости | ||

| Студенческая ссуда | / Месяц Год | ||

| Прочие займы и обязательства | / Месяц Годовая ссуда, карта магазина и т. Д. | ||

| Расходы на проживание | |||

| Еда | / Месяц Год | ||

| Одежда | / Месяц Год | ||

| Товары для дома | / Месяц Год | ||

| Питание вне дома | / Месяц Год | ||

| Другое | / Месяц Прачечная, парикмахерская, косметика, алкоголь, табак и т. Д. | ||

| Здравоохранение | |||

| Медицинское страхование | / Месяц Год | ||

| Медицинские расходы | / Месяц Годовая доплата, посещение врача без покрытия, лекарства и т. Д. | ||

| Дети и образование | |||

| Уход за детьми и личная гигиена | / Месяц Год | ||

| Обучение и принадлежности | / Месяц Год | ||

| Выплаты алиментов на ребенка | / Месяц Год | ||

| Прочие расходы | / месяц Годовая книга, программное обеспечение, журнал, устройство и т. Д. | ||

| Сбережения и инвестиции | |||

| 401k и IRA | / МесяцГод до уплаты налогов | ||

| Спасение колледжей | / МесяцГод до уплаты налогов | ||

| Инвестиции | / Месяц Годовой запас, облигации, фонды, недвижимость и т. Д. | ||

| Чрезвычайный фонд и прочее | / месяц Годовая экономия, компакт-диск, покупка дома или крупная покупка и т. Д. | ||

| Прочие расходы | |||

| Домашнее животное | / Месяц Год | ||

| Подарки и пожертвования | / Месяц Год | ||

| Хобби и спорт | / Месяц Год Включая билеты, абонемент в спортзал и т. Д. | ||

| Развлечения и билеты | / Месяц Год | ||

| Путешествия и отдых | / Месяц Год | ||

| Прочие расходы | / Месяц Год | ||

Что такое бюджет?

Бюджет — это оценка и планирование доходов и расходов, обычно это методический план по определенному расходованию денег.

Обычно бюджеты создаются для достижения определенных финансовых целей, таких как погашение нескольких кредитных карт, достижение определенной цели сбережений или восстановление доходов и расходов. Есть много разных причин, по которым люди создают бюджеты, и даже больше способов сделать это. Некоторые люди могут предпочесть наш калькулятор бюджета или наш бесплатный шаблон бюджета, другие могут предпочесть другие методы. Современные технологии проложили путь для множества различных программ и приложений для составления бюджета.У всех них есть свои плюсы и минусы, но лучше всего работает тот, который волонтеры стараются придерживаться как можно лучше.

Как составить бюджет

Бюджетирование можно резюмировать по двум направлениям: жить по средствам и планировать будущее. Успешное составление бюджета обычно предполагает наличие подробного личного бюджета и его соблюдение.

Жить по средствам

Тысячелетние религиозные учения, бесчисленные онлайн-ресурсы и тысячи финансовых консультантов с течением времени подтвердили принцип жизни по средствам.Как бы просто это ни казалось, многие изо всех сил пытаются успешно реализовать это в своей жизни, как показывает статистика, согласно которой восемь из десяти американцев имеют долги. Причина, по которой люди не могут придерживаться принципа, обычно связана с такими причинами, как:

- Тратить больше, чем позволяет их доход — Самая большая финансовая ошибка, которую люди могут совершить, — это просто потратить больше, чем они зарабатывают, что в долгосрочной перспективе приводит к увеличению долгов.

- Слишком много усилий, чтобы не отставать от Джонсов — В потребительских обществах демонстративное потребление, определяемое как трата денег и приобретение предметов роскоши и услуг для публичной демонстрации экономической мощи, является обычным явлением.

- Чрезмерно полагаясь на кредит — Эти заемные деньги позволяют людям временно жить не по средствам. Однако, если заемщики не могут вовремя вернуть заемные деньги, они, вероятно, окажутся в затруднительном финансовом положении.

- Отсутствие знаний — Не каждый должен быть экспертом в области личных финансов, и очень возможно, что дезинформация или недостаток осведомленности могут привести к тому, что люди будут жить не по средствам.В результате может быть полезно узнать больше о личных финансах.

Планирование на будущее

Есть причина, по которой целые отделы существуют во многих корпорациях с единственной целью составления бюджета и прогнозирования, поскольку составление бюджета и прогнозирование являются очень важными факторами при попытке достичь определенных финансовых целей. Эта концепция применима и к отдельным людям, поскольку может быть трудно успешно достичь личных финансовых целей без предварительного планирования для них.Правильное планирование может помочь спрогнозировать будущее финансовое положение в соответствии с наиболее точными прогнозами доходов и расходов. Правильное планирование также может помочь с:

- Смягчение внезапных несчастий (всех встречают ожидаемые и неожиданные жизненные события)

- Пополнение запасов средств экстренной помощи

- Погода, сезоны с большими долгами

- Готовимся к покупке нового дома, машины или другой крупной покупке

- Правильное управление инвестициями

- Подготовка к пенсии, дети или образование

- Приобретение соответствующих страховых планов

Личный бюджет может помочь людям жить по средствам и строить планы на будущее.Калькулятор бюджета оценивает компоненты личного бюджета и выделяет, какие конкретные области нуждаются в улучшении.

Шаблон бюджета

Мы создали бесплатный базовый шаблон бюджета для людей, которые хотят начать ежемесячное составление бюджета своих личных финансов. Хотя это не самый многофункциональный инструмент бюджетирования в мире, он был создан для того, чтобы люди могли получить мотивацию и приступить к своим бюджетным целям, а затем в конечном итоге перейти к более сложным инструментам планирования бюджета.Он также может служить дополнительным инструментом для расчета годовой чистой прибыли, рассчитанной с помощью нашего бюджетного калькулятора. Также существует расчет годового отношения расходов к доходам. Используйте наш калькулятор бюджета каждый месяц, а затем обновляйте цифры в сохраненной версии нашего шаблона бюджета. Годовая чистая прибыль будет обновляться соответствующим образом. Нажмите здесь, чтобы загрузить наш бесплатный шаблон бюджета.

Доходы

Основным источником дохода большинства бюджетников будет их постоянная или неполная занятость в виде заработной платы или заработной платы.Второй по величине источник дохода, как правило, исходит от инвестиций и их прироста капитала, и существуют различные другие методы получения дополнительного дохода.

Очевидно, что любой, скорее всего, захочет получить более высокий доход. Помимо большего потребления, заметного или нет, более высокий доход дает большую гибкость, когда дело касается расходов; месяц чрезмерных расходов можно быстро исправить за счет достаточно высокого дохода. Хотя легче сказать, чем сделать более высокий доход, это обычно достигается несколькими основными способами: поиск новой работы, получение высшего образования, например дополнительных степеней или сертификатов, развитие новых навыков или налаживание контактов с нужными людьми.Для некоторых бюджетников более высокий доход может быть получен за счет инвестиционного дохода, хотя этот метод имеет тенденцию работать только в долгосрочной перспективе. В некоторых ситуациях может потребоваться вторая работа, чтобы свести концы с концами.

Основным источником дохода большинства выходящих на пенсию американцев является социальное обеспечение. Важно помнить, что выплаты по социальному обеспечению могут быть получены только в возрасте 62 лет. Для получения более подробной информации или расчетов воспользуйтесь любым из приведенных ниже калькуляторов.

Расходы

ЖКХ

Большинство бюджетников обычно оплачивают арендную плату или ипотеку как основную часть ежемесячных расходов на жилье.Общее практическое правило гласит, что расходы на жилье не должны превышать 30% от ежемесячного валового дохода, плюс-минус. Любой бюджетник, который обнаружит, что его расходы на жилье значительно выше, может счесть целесообразным рассмотреть более рентабельные подходы к жилью. Это может включать рефинансирование по более низкой ставке, переезд в более экономичное место или уменьшение размера дома до меньшего размера, если это возможно. Они также могут рассмотреть возможность сдачи в аренду дополнительной комнаты, если она у них есть для получения дохода от аренды. Меньшие способы сэкономить на жилищных расходах включают переход на новые интеллектуальные технологии, которые обычно более энергоэффективны, такие как программируемые термостаты, энергоэффективные лампочки и установка солнечных панелей.Пожалуйста, посетите любой из приведенных ниже калькуляторов для получения более подробной информации или расчетов.

Транспорт

Для большинства бюджетников основная часть транспортных расходов, вероятно, будет связана с оплатой машины или автокредитом. Обычно существует большая свобода действий для сокращения этих расходов, поскольку розничные цены на разные автомобили сильно различаются. Выбор автомобиля в определенном ценовом диапазоне будет иметь большое значение для достижения финансовых целей бюджета. Как правило, ежемесячные платежи за автомобиль должны составлять менее 10% валового дохода.Прочие транспортные расходы обычно включают топливо, техническое обслуживание и страховку. Есть несколько способов сократить транспортные расходы. Во-первых, в зависимости от региона владение автомобилем не является абсолютной необходимостью, и существуют альтернативные варианты транспортировки. Если возможно, воспользуйтесь общественным транспортом, парковкой, велосипедом или ходите пешком. Они не только помогают человеку уложиться в бюджет, но и являются экологически чистыми, а в некоторых можно выполнять упражнения. Может быть, подумайте о приобретении более экономичного автомобиля.Если владение автомобилем необходимо, регулярный уход может помочь поддерживать его в оптимальном состоянии. Это может включать в себя правильное накачивание шин, замену масла, настройку двигателя. Кроме того, старайтесь оставаться в курсе правил дорожного движения и законно управлять автотранспортными средствами; Нарушения правил дорожного движения не только приведут к штрафам, но также могут привести к увеличению премий по автострахованию. Владельцы автомобилей, обнаружившие, что они слишком много платят за топливо, могут захотеть изменить привычки вождения, такие как агрессивное ускорение.Как правило, старайтесь, чтобы общие транспортные расходы не превышали 15% от дохода. Пожалуйста, посетите любой из приведенных ниже калькуляторов для получения более подробной информации или расчетов.

Прочие выплаты по кредитам и займам

Кредитные карты имеют негативный оттенок в отношении составления бюджета, потому что люди склонны использовать их, чтобы тратить больше, чем они могут себе позволить. Важно помнить, что кредитные карты — это не бесконечный ресурс, и их необходимо своевременно погашать, чтобы избежать крупных выплат по процентам.

Хотя кредитные карты могут потенциально увеличить задолженность, при их использовании под строгим контролем кредитные карты могут быть включены в бюджет как способ сэкономить на покупках и даже создать хороший кредит. Однако, особенно для тех, у кого ограниченный бюджет, важно экономно использовать кредитные карты, чтобы избежать крупных выплат по процентам, которые могут еще больше обременить бюджеты. Пожалуйста, посетите любой из приведенных ниже калькуляторов для получения более подробной информации или расчетов.

Важно: не допускайте двойного провала при учете студенческих ссуд, личных ссуд или задолженности по кредитной карте в бюджете.Например, не добавляйте 20 долларов одновременно к кредитной карте и обеду за один и тот же ужин. Это относится к студенческим ссудам, оплате обучения и остаткам на кредитных картах, которые переводятся из месяца в месяц.

Расходы на проживание

Хотя расходы, связанные с повседневной жизнью, могут показаться незначительными по сравнению с другими категориями, они могут незаметно увеличиваться. Категория, у которой есть много возможностей для маневра в улучшении бюджета, — это «еда вне дома». Приготовление пищи дома, как правило, значительно более рентабельно, чем питание вне дома, и в зависимости от того, как часто человек ест вне дома, более частое питание потенциально может значительно сократить расходы на жизнь.

«Еда» и «Питание вне дома» являются частью разбивки по расходам в результатах. Как правило, эти комбинированные расходы должны составлять менее 15% дохода.

Здравоохранение

В США здравоохранение обходится в среднем в 10 000 долларов на человека в год. К сожалению, это расходы, которые, как правило, имеют небольшую гибкость в бюджете. Однако есть несколько стратегий, которые можно использовать для потенциального снижения затрат на здравоохранение:

- Не курите, ешьте более здоровую пищу, много спите и регулярно занимайтесь спортом.

- Обратитесь к врачам, больницам и медицинским учреждениям, входящим в сеть.

- Регулярно пересматривайте потребности в страховании здоровья.

- Используйте счета с льготным налогообложением, созданные для расходов на здравоохранение. В США это называется счетом медицинских сбережений (HSA).

- По возможности покупайте непатентованные препараты.

- Пожилые люди могут попытаться изменить свое окружение, чтобы снизить риск падений, поскольку падение — одно из самых распространенных событий, которое приводит к большим счетам за медицинское обслуживание пожилых людей.

Дети и образование

Часто утверждают, что вложение в образование — лучшее вложение, которое может сделать человек. Статистика показывает высокую корреляцию между высшим образованием и более высоким уровнем дохода. Эта категория, вероятно, не столько связана с уменьшением масштабов, сколько с правильным ее планированием. Имейте в виду, что в большинстве развитых стран помощь студентам от правительства, как правило, очень доступна, поэтому независимо от финансового положения человека у него есть возможность получить высшее образование.Бюджетники, изо всех сил пытающиеся выплатить несколько студенческих ссуд под высокие проценты, могут рассмотреть возможность их объединения.

Рождение ребенка, как правило, является одной из самых дорогостоящих (и отнимающих много времени) затрат для любого взрослого, поэтому важно спланировать это финансово. Пожалуйста, посетите любой из приведенных ниже калькуляторов для получения более подробной информации или расчетов.

Сбережения и инвестиции

В здоровых бюджетах излишки денег, как правило, выделяются на будущее, включая сбережения или вложения на пенсию, средства на случай чрезвычайной ситуации или сбережения колледжа.Бюджетникам важно не упускать из виду важность резервного фонда; наличие может сделать или разорвать долг или нет. При хорошем управлении сбережениями и инвестициями нередки случаи, когда работники со средним доходом выходят на пенсию в более раннем возрасте. Как правило, рекомендуется, чтобы общая сумма в этом разделе составляла 15% или выше. Пожалуйста, посетите любой из приведенных ниже калькуляторов для получения более подробной информации или расчетов.

Прочие расходы

Этот раздел расходов обычно является наиболее гибким в личном бюджете по сравнению с другими категориями, такими как жилье или сбережения.Он включает в себя ряд расходов, которые могут укладываться в размытые границы «потребностей» и «желаний». Это оставляет много места для личного усмотрения, что может быть хорошо или плохо. Плохо в том, что перерасход может разрушить бюджет, но хороший в этой умеренности может ослабить стресс и потенциально оздоровить бюджет. Важные решения относительно того, стоит ли совершать дорогостоящую поездку на Мальдивы, посещать ли Суперкубок в городе или стоит ли тратить большие суммы на коллекцию произведений искусства, имеют большое значение для достижения финансовых целей.Щедрый отпуск, любящие домашние животные и полноценные хобби — все это отличные способы инвестировать в себя, только если это возможно с финансовой точки зрения. Для тех, кто хочет исправить неустойчивый бюджет, этот раздел должен быть первой областью для оценки.

Полное руководство по минимальному жизнеспособному доходу

Если вы похожи на всех нас, вы, вероятно, мечтали о жизни предпринимателя: устанавливайте свои собственные часы, живите там, где хотите, зарабатывайте деньги на пассивном доходе, пока вы спите и просыпаетесь под «ча-ча». -хать! » кассового аппарата, когда вы проверяете свой банковский счет.

Как бы сильно вы не чувствовали головокружение, оставив свою повседневную работу, правда в том, что занятость дает по крайней мере одну очень привлекательную особенность: стабильный доход. Вам нужно многое выяснить, прежде чем вы сможете сказать своему боссу, чтобы он отправился в поход, и, что наиболее важно, вы должны точно знать, как вы собираетесь разложить еду на столе.

Хорошо, значит, вы, наверное, уже знали эту часть. Но откуда взять деньги и как вы собираетесь их реализовать? Это более сложные вопросы, которые мы постоянно слышим на форумах Fizzle.

Все дело в минимальном доходе

Во многих случаях переход к новому предпринимательскому образу жизни связан с определенным финансовым риском. Многие честолюбивые владельцы бизнеса зарабатывают себе на жизнь комфортную жизнь, обдумывая новый путь, и это неизбежно означает сокращение зарплаты для начала.

Но насколько низко вы можете позволить себе опуститься? Некоторые люди называют это «числом спагетти», другим нравится думать о том, чтобы «приготовить рамен прибыльно», но все эти аналогии с макаронами сводятся ровно к одному вопросу: сколько денег вам нужно заработать, чтобы прокормить себя (и возможно семья) ежемесячно?

спросите себя: сколько денег вам нужно зарабатывать, чтобы поддерживать себя (и, возможно, семью) ежемесячно? Этот ежемесячный номер не должен быть невероятно удобным — на самом деле, он может вас немного напугать, поэтому здесь есть слово «минимум» — но его должно быть достаточно, чтобы вы не отключили свет, не испытывая приступа паники.

Думайте о минимальном жизнеспособном доходе (MVI) как о режиме выживания ; хотя вам не придется оставаться здесь навсегда, вам, вероятно, придется немного сократить расходы на ранних этапах.

Это, наверное, ниже, чем вы думаете!

Легко нервничать из-за того, что неизвестно, как начать новый бизнес, и назойливый вопрос, который крутится у вас в голове, вероятно, звучит примерно так: «Но как я собираюсь платить за все в своей жизни?»

Наши умы придумывают так много причин, по которым мы не можем позволить себе сделать шаг назад в финансовом отношении: мы так много работали, чтобы достичь того, что мы есть, у нас есть ипотека, которую нужно выплатить, семья, которую нужно поддерживать, и, возможно, партнер, который очень против идея кратковременной турбулентности.Перспектива разобраться в этом настолько огромна, что неудивительно, что большинство людей бросают это дело, даже не начав.

Вот важный фрагмент головоломки: «все расходы в моей жизни» — это не число. Как и в случае с большинством наших страхов, использование настоящего имени делает его гораздо менее страшным. Если у вас еще нет жесткого контроля над своими повседневными расходами, вполне вероятно, что две реальности могут сработать в вашу пользу:

- У вас больше возможностей для финансовых маневров, чем вы можете себе представить прямо сейчас (потому что вы еще не оценили свои истинные расходы!) И, таким образом,

- Вам не нужно столько, сколько вы думаете, чтобы это работало.

Да, здесь придется пойти на жертвы, но знайте, что вы можете быть приятно удивлены тем, насколько возможна ваша мечта, когда вы найдете истинные доллары и центы.

Шаг 1. Определение фиксированных и переменных расходов

Чтобы определить свой минимальный жизнеспособный доход, первым делом необходимо собрать все свои расходы, сесть вместе с ними и собрать их все в одном месте. Здесь поможет простая таблица Excel или Google, так как вам просто нужно создать два столбца — один для названия расходов (т.е. «Ипотека», «оплата автомобиля», «продукты» и т. Д.), А второе — сумму денег, которую вы в среднем тратите в каждом районе каждый месяц.

А сейчас сделайте это упражнение для текущего состояния ваших расходов. Вы не составляете бюджет для себя, оценивая, сколько, по вашему мнению, вам нужно в каждой категории, а вместо этого просто фиксируете то, что вы делаете в настоящее время на ежемесячной основе.

После того, как вы распределили все свои расходы, пришло время провести различие между фиксированными и переменными.

Постоянные расходы не меняются месяц за месяцем. Они жесткие, предсказуемые и всегда остаются неизменными. Примеры включают вашу арендную плату или ипотеку, счета за мобильный телефон, интернет или кабельное телевидение, машину, студенческую ссуду или минимальные платежи по кредитной карте. Соберите все свои фиксированные расходы и сложите их вместе или отметьте их особым цветом.

Переменные расходы , с другой стороны, колеблются или меняются от месяца к месяцу в зависимости от ваших привычек. В эту категорию будут входить продукты, бензин, развлечения, одежда, рестораны и путешествия.Как и в случае с фиксированными расходами, найдите способ визуально сгруппировать переменные затраты.

Все понесенные вами расходы должны относиться к одной из этих двух категорий. Если у вас возникли проблемы с определением того, кому что-то принадлежит, спросите себя: «Могу ли я влиять на эти расходы каждый месяц, или это стандартные расходы, которые я несу каждый месяц?»

Шаг 2: Обрезать жир

Теперь, когда у нас есть все расходы, отсортированные по фиксированным или переменным категориям, пришло время определить любую финансовую возможность для маневра, которая значительно упростит достижение вашего MVI.

Подсчитайте все свои расходы прямо сейчас в таблице. Запишите это число, а затем обратите внимание на переменные расходы . Внимательно посмотрите на эти цифры, потому что они — те, над которыми мы в наибольшей степени контролируем, и, следовательно, их легче всего использовать, когда дело доходит до снижения наших финансовых потребностей.

Вы удивлены, увидев, сколько вы тратите на обеды вне дома в ресторанах? Вы обнаруживаете, что выбрасываете много продуктов и можете более тщательно спланировать свое питание, чтобы снизить счет? Как насчет того, чтобы в ближайшее время отказаться от ежемесячного маникюра?

Например, когда мы с мужем выполнили это упражнение и посмотрели на наши переменные расходы, нас осенило, что мы тратим тонны денег на развлечения между ужинами и напитками с друзьями, легкомысленные поездки на Uber и бездумное считывание дебетовых карт. о вещах, которые нам просто не нужны.