Нулевые декларации по ЕНВД | СБИС Помощь

Нулевые декларации по ЕНВДС 2013 год организации и индивидуальные предприниматели переходят на уплату единого налога на вмененный доход добровольно.

Если вы решили применять ЕНВД, то в первую очередь необходимо в течение 5 дней с начала применения данной системы налогообложения подать в налоговую инспекцию заявление о постановке на учет в качестве плательщика ЕНВД по форме ЕНВД-1 для организаций и ЕНВД-2 для предпринимателей (Приказ ФНС России от 11 декабря 2012 г. N ММВ-7-6/941@). Налоговая инспекция выдаст вам уведомление о постановке на учет в качестве плательщика ЕНВД.

Фактически, уже с начала 2013 года предоставлять декларации ЕНВД в случае отсутствия деятельности было нельзя. До недавнего времени никаких разъяснений по этому вопросу не было, поэтому налогоплательщики продолжали сдавать нулевые декларации в случае отсутствия деятельности, не снимаясь при этом с учета в качестве плательщика ЕНВД.

В октябре 2014 года ФНС России обратилась в Министерство финансов РФ за разъяснениями по начислениям налога на ЕНВД налогоплательщикам, предоставившим «нулевые» декларации. Минфин предоставил ответ в письме от 24.10.2014 N 03-11-09/53916:

Минфин предоставил ответ в письме от 24.10.2014 N 03-11-09/53916:

- Если плательщик не осуществляет деятельность, подлежащую налогообложению по ЕНВД, то в течение 5 дней с момента прекращения предпринимательской деятельности на ЕНВД или перехода на иной режим налогообложения он обязан подать в налоговую инспекцию заявление о снятии с учета плательщика ЕНВД по форме ЕНВД-3 для организаций и ЕНВД-4 для предпринимателей (Приказ ФНС России от 11 декабря 2012 г. N ММВ-7-6/941@). После снятия с учета, у плательщика возникнет обязанность отчитываться по общей системе налогообложения или УСН, в зависимости от того подавалось заявление на применение упрощенной системы или нет.

- Если плательщик прекратил или приостановил деятельность, но не подал заявление о снятии с учета, то налоговый орган вправе начислить налог на вмененный доход за весь период с момента прекращения (приостановления) предпринимательской деятельности до снятия его с учета, исходя из физических показателей, отраженных в последней налоговой декларации.

Таким образом, не предусмотрена сдача «нулевых» НД по ЕНВД. При подаче таких деклараций налоговая все равно начислит налог исходя из физических показателей и базовой доходности, указанных в последних отчетах, вплоть до подачи заявления о снятии с учета.

Письмо носит рекомендательный характер, но, вероятнее всего, именно им и будет руководствоваться налоговая при приеме деклараций, начиная с IV квартала 2014 года.

Нулевая отчетность ООО в 2020 году

В бизнесе случаются и простои. И происходит это по различным причинам – экономическим, техническим, чрезвычайным обстоятельствам. Но, несмотря на временную приостановку деятельности, компании все равно должны сдавать отчетность в налоговую инспекцию и другие контролирующие органы. Такая отчетность называется нулевой. Однако, несмотря на свое название, «нулевка» может содержать сведения. К примеру, в бухгалтерском балансе всегда указываются суммы уставного капитала, источники его формирования. На самом деле нулевая отчетность представляет собой обязательный комплект документов, включающий налоговую и бухгалтерскую отчетность с большинством нулевых показателей.

На самом деле нулевая отчетность представляет собой обязательный комплект документов, включающий налоговую и бухгалтерскую отчетность с большинством нулевых показателей.

А теперь конкретно, в какой ситуации подаются «нулевки»? Такое происходит, когда:

- в компании нет сотрудников, и зарплата не начисляется, руководитель находится в неоплачиваемом отпуске;

- нет никакой деятельности: договоры не заключаются, товары не доставляются, услуги или работы не ведутся, даже если они оплачены раньше;

- нет никаких оборотов по расчетному счету.

Какие организации и куда подают нулевую отчетность в 2020 году

|

Кто вправе представлять нулевую отчетность |

Название отчета |

Куда подавать |

|

Все компании |

Бухгалтерская отчетность Расчет по страховым взносам Среднесписочная численность СЗВ-М при отсутствии сотрудников подается на руководителя копании СЗВ-СТАЖ 4-ФСС Заявление о подтверждении основного вида деятельности, справка-подтверждение, копия пояснений к бухгалтерской отчетности |

ИФНС ИФНС ИФНС ПФР ПФР ФСС ФСС |

|

Организации на ОСНО |

Декларация по налогу на прибыль Декларация по НДС |

ИФНС ИФНС |

|

ООО на спецрежиме, если выделяли НДС в счетах-фактурах или являлись налоговыми агентами |

Декларация по НДС |

ИФНС |

|

Организации на УСН |

Декларация по УСН |

ИФНС |

|

Организации, у которых есть объект налогообложения: – имущество; – земля;

– транспортное средство. |

Декларация по налогу на имущество Декларация по земельному налогу Транспортный налог |

ИФНС |

| Компании, попавшие в выборку Росстата |

Статистическая отчетность Формы индивидуальны |

Росстат |

Единая упрощенная декларация заменяет несколько нулевых налоговых отчетов, подаваемых в ИФНС. Это форма КНД 1151085. Но ее использовать можно только при условии, что у компании:

-

не было движения денег по расчетным счетам или кассе за отчетный период;

-

отсутствовали налогооблагаемые объекты.

Нулевая отчетность ООО на ОСНО

|

Вид отчета |

Срок сдачи |

Куда подавать |

|

Декларация по налогу на прибыль |

До 28 апреля 2020; До 28 июля 2020; До 28 октября 2020. По итогам года: до 29 марта 2021 года (28 марта – выходной) |

ИФНС |

|

Декларация по НДС |

Ежеквартально не позднее 25 числа месяца, следующего за кварталом. |

ИФНС |

|

Бухгалтерская отчетность |

За 2020 год – до 31 марта 2021 года |

ИФНС |

|

Отчет о среднесписочной численности |

За 2020 год – до 20 января 2021 года |

ИФНС |

|

РСВ-1 |

Ежеквартально: – бумажную форму – до 15 числа следующего месяца; – электронную – до 20 |

|

|

СЗВ-М |

Ежемесячно, до 10 числа следующего месяца |

ПФР |

|

4-ФСС |

Ежеквартально: – бумажную форму – до 20 числа следующего месяца; – электронную – до 25 |

ФСС |

Декларация подается только в электронном виде

Декларация подается только в электронном виде

В том случае, если компания даже при отсутствии деятельности выплачивала какие-либо вознаграждения физическим лицам, она должна представить в налоговую инспекцию отчетность по НДФЛ (расчет 6-НДФЛ, справки 2-НДФЛ).

Нулевая отчетность ООО на УСН

Перечень нулевых отчетов для компании на УСН практически тот же, что и для налогоплательщика на ОСНО. Основные отличия заключаются в том, что не нужно подавать декларацию по налогу на прибыль и в большинстве случаев хозяйственной деятельности организациям на УСН не надо отчитываться по НДС. Но «упрощенцам» необходимо сдать по итогам года до 31 марта следующего декларацию по УСН. Даже тем, кто зарегистрировался в самом конце декабря и номинально отработал 1-2 дня без оборотов, декларацию нужно представить в общем порядке.

Правила заполнения нулевой отчетности на УСН зависят от выбранного объекта налогообложения. Их два: доходы и доходы минус расходы. Для каждого варианта предусмотрены свои особенности по заполнению налоговой декларации.

Для УСН «Доходы»:

-

в обязательном порядке заполняется титульный лист нулевой декларации, а также разделы 1.

1 и 2.1.

-

данные о налогоплательщике указываются по общим правилам;

-

нулевая декларация подается в ИФНС по месту нахождения экономического субъекта.

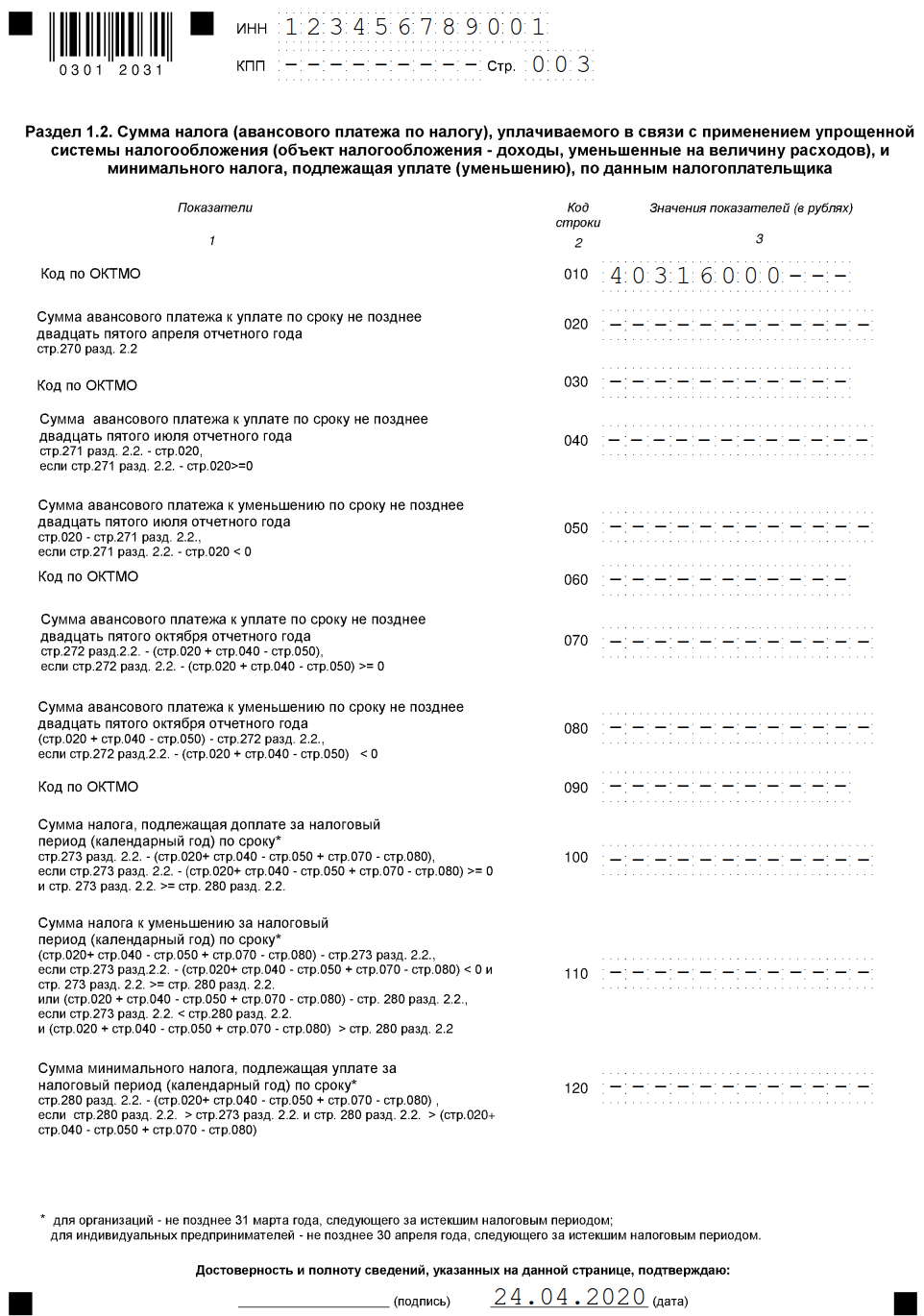

Для УСН «Доходы минус расходы»:

-

к заполнению обязателен титульный лист, а также разделы № 1.2 и 2.2 нулевой формы;

-

если у компании имеются обособленные подразделения, то подавать отдельную декларацию по УСН не требуется;

-

если у организации при отсутствии доходов есть расходы, сведения о них можно отразить в нулевой декларации в соответствии с данными бухгалтерского учета и/или по подтверждающим документам.

Обращаем внимание! Для сдачи нулевой отчетности не предусмотрены специальные даты. Все «нулевки» подаются в те же сроки, что и обычные налоговые декларации.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

«Слуга народа» хочет ввести нулевые декларации и обязательное декларирование для украинцев. Как это будет работать

20 Августа, 2019, 10:01

10567

Кандидат от «Слуги народа» на пост главы комитета налоговой, таможенной и финансовой политики Даниил Гетманцев в интервью «Цензор.

По сути это — налоговая амнистия капиталов. Так предлагаемые нововведения называет Гетманцев.

«Каждый налогоплательщик имеет право в порядке и в сроки, предусмотренные законом, задекларировать любую сумму денег, отнеся их в банк. Либо показать то, что было выведено за границу и пребывает в других не денежных формах (акции, недвижимость и т.д.). Таким образом мы хотим дать возможность легализовать все доходы, которые были скрыты от государства и с которых не платились налоги«, — отметил он.

Зачем это нужно людям

По словам Гетьманцева, сегодня украинцы массово уклоняются от налогообложения в разных формах — например, получая зарплату в конвертах. А чиновники закрывали на это глаза, при этом обворовывая государство.

«Сложился как бы такой негласный общественный договор, когда обе стороны друг друга обманывали, давая возможность друг другу всем этим заниматься», — пояснил чиновник.

«Нулевые декларации» позволят всем начать «с чистого листа»: задекларировать уже имеющиеся активы и заплатить с них налоги, тем самым их обелив.

Как это будет работать

Например, если у человека есть наличные сбережения, их можно будет легализировать. Для этого необходимо задекларировать всю сумму, уплатить с нее налог и положить на счет в банк. Если человек не захочет отнести деньги в банк, он не сможет их легализовать, беря на себя все риски.

При этом, если часть денег он вложит в государственные облигации, ставка налогообложения будет снижена.

«У кого-то деньги лежат под матрасом, кто-то хранит их за границей. Мы хотим вернуть деньги в экономику. Чтобы люди захотели инвестировать свои средства в свою страну.

Тем более, что скрывать активы за границей с каждым годом становится сложнее. Международное налоговое законодательство обогащается такими нормами, которые сделают и хранение, и движение «черных» денег практически невозможным», — говорит Гетманцев.

Тем более, что скрывать активы за границей с каждым годом становится сложнее. Международное налоговое законодательство обогащается такими нормами, которые сделают и хранение, и движение «черных» денег практически невозможным», — говорит Гетманцев.Каким будет налог

Усредненная ставка предлагается на уровне 5% и будет зависеть от вида декларируемых активов.

«Если человек декларирует дом, он указывает ту стоимость, которую посчитает нужной, но заплатит не 5, а 9%», — пояснил Гетманцев.

Когда внедрят «нулевые декларации»

По словам чиновника, это случится уже в следующем году.

Обязательное декларирование для всех граждан«Законопроект уже готов полностью. Речь идет только о принципиальных моментах, которые сейчас согласовываются. Это размер ставок и форма легализации активов», — заявил Гетманцев.

Обязательное декларирование планируют ввести спустя год-два после налоговой амнистии. По словам Гетманцева, «Слуга народа» предложит украинцам «семейное декларирование», которое будет выгоднее, чем текущая система налогообложения их доходов. Такая система будет подразумевать оплату налогов за семью в целом.

По словам Гетманцева, «Слуга народа» предложит украинцам «семейное декларирование», которое будет выгоднее, чем текущая система налогообложения их доходов. Такая система будет подразумевать оплату налогов за семью в целом.

«Если, к примеру, у вас есть иждивенцы либо льготники, это все должно учитываться в счет уменьшения совокупного налогооблагаемого дохода», — отметил Гетманцев.

Чем новая система налогообложения для украинцев будет выгоднее, чем та, что есть сейчас?

Чиновники хотят ввести ряд налоговых скидок. Например, человек, который приобретает путевку на отдых в Украине, сможет на эту сумму уменьшить налогооблагаемый доход. «Государство должно стимулировать такие траты граждан – и мы это предлагаем сделать», — говорит депутат.

Другой пример: продажа квартиры. Сейчас налог платится со всей суммы сделки. По мнению Гетманцева, это неправильно — нужно платить налог с разницы, то есть, отнять сумму, за которую эта квартира была ранее приобретена.

«Теперь, приобретая недвижимость, люди будут следить за тем, чтобы в договоре была указана не смешная цена, а реальная стоимость», — подчеркнул он.

Комментарий юриста

Андрей Фомичев, налоговый адвокат, руководитель юридического департамента Международной аудиторской фирмы MGI PSP Audit:

Всеобщее декларирование доходов и расходов – это забытое в Конституции Украины обязательство (ч. 2 ст. 67). В Украине каждый год отчитываются перед государством о своем материальном положении отдельные категории граждан (например, госчиновники). Для большинства граждан до сих пор не был принят специальный закон, который определял бы процедуру ежегодной фиксации доходов и расходов. А для внедрения такой всеобъемлющей процедуры необходима точка отсчета, каковой является нулевая декларация. Поэтому идеи всеобщего декларирования и стартовой декларации не являются чем-то необычным.

Наиболее активно готовились к таким процедурам налоговые органы времен президентства Януковича. Высвобождая внимание для всеобщего декларирования граждан, власть перевела весь бизнес на подачу отчетов и деклараций в электронный режим. Однако, довести дело до конца не представилось возможным – началась Революция достоинства. Новая власть после Революции также смогла поработать только с бизнесом, предложив налоговую амнистию, разные электронные и автоматизированные сервисы. Теперь можно заняться и населением.

Высвобождая внимание для всеобщего декларирования граждан, власть перевела весь бизнес на подачу отчетов и деклараций в электронный режим. Однако, довести дело до конца не представилось возможным – началась Революция достоинства. Новая власть после Революции также смогла поработать только с бизнесом, предложив налоговую амнистию, разные электронные и автоматизированные сервисы. Теперь можно заняться и населением.

Пока что мы можем проводить анализ будущих изменений исключительно на информации из СМИ, однако, уже сейчас есть много вопросов и опасений за предстоящие новации.

В случае внедрения всеобщего декларирования с 2020 года нарушается принцип стабильности налогового законодательства, когда за полгода нельзя менять основные элементы налогов. Внедрить всеобщего декларирования и нулевой декларации без изменения таких элементов налогов будет сложно. В свою очередь, нарушение принципов налогового законодательства может привести к массовым искам со стороны плательщиков и отмены санкций.

Отдельно стоит обратить внимание на то, что легальный доход находится под контролем государства в лице налоговой. Получая белые доходы, которые не декларирует гражданин, за него это делает налоговый агент либо тот, кто выплачивает такой доход. С введением обязанности подачи декларации плательщик получает отдельную заботу по фиксации доходов и ежегодном декларировании, а государство не получает ничего взамен, кроме как нового бремени администрирования (сборе, аналитике, применения санкций, судов) полученных деклараций.

Главная задача всеобщего декларирования – это выведение средств из тени. Оплатив амнистируемые проценты, можно будет вывести в свет незаконно полученные доходы. Встает вопрос о справедливости, т.к. есть категория граждан, которая платила установленные налоги по ставками, существенно выше «обнуляемых» процентов. Кроме того, простой подачей декларации вопрос вывода средств не решить. Необходимо внедрять непрямые методы контроля путем анализа расходов плательщика. Соответственно, плательщику необходимо будет предоставить происхождение средств на приобретение дорогостоящего имущества либо на оплату недешевой путевки на отдых.

Соответственно, плательщику необходимо будет предоставить происхождение средств на приобретение дорогостоящего имущества либо на оплату недешевой путевки на отдых.

Опыт внедрения и применения налоговой амнистии 2014 года показал отсутствие качественной, своевременной массово-разъяснительной работы со стороны фискальной службы. Закон был снова прописан многозначно, порой создавая вопросы без ответа. Это привело к тому, что не все воспользовались выведением средств в легальную плоскость, а те, кто рассчитывал на амнистию капитала, был обвинен в преступной деятельности и много лет отстаивали с переменным успехом свои позиции в суде. Поэтому законодательная четкость и понятность сильно повлияет на старт налоговой амнистии от новой команды.

Вопросов, как и прежде большем, чем ответов. С нетерпеньем ждем проекты законов для глубокого анализа, обсуждения и прогноза на будущее.

Интересно почитать:

Нулевая налоговая декларация | Образец — бланк — форма

Если у организации нет объекта налогообложения и (или) иных обязательных для декларирования показателей, необходимо подать «нулевую» декларацию. Представить «нулевки» нужно только по тем налогам, по которым организация являетесь плательщиком.

Представить «нулевки» нужно только по тем налогам, по которым организация являетесь плательщиком.

Вместо «нулевых» деклараций можно подать единую (упрощенную) декларацию. За непредставление «нулевки» возможен штраф.

Понятие «нулевая» налоговая декларация

«Нулевая» декларация — это декларация, в которой отсутствует объект налогообложения и (или) иные показатели, обязательные для отражения в ней.

Например, в декларации по НДС даже при отсутствии объекта необходимо отразить вычеты по НДС, суммы восстановленного налога, а также операции, не являющиеся объектом обложения НДС. Поэтому, если в ней отражены такие данные, такая декларация «нулевой» уже не будет.

Состав «нулевой» декларации зависит от того, по какому налогу она представляется. Например, «нулевую» декларацию по НДС заполняют в составе титульного листа и разд. 1 без сумм налога.

В этих разделах вы указываются только нулевые значения.

«Нулевые» декларации сдаются, когда прекратила деятельность, но при этом не ликвидирована организация (не снялись с учета в качестве ИП).

По каким налогам нужно представлять «нулевую» декларацию

При отсутствии объекта налогообложения и (или) иных показателей, обязательных для отражения в декларации, сдавать «нулевки» нужно по тем налогам, плательщиком которых являетесь, а именно:

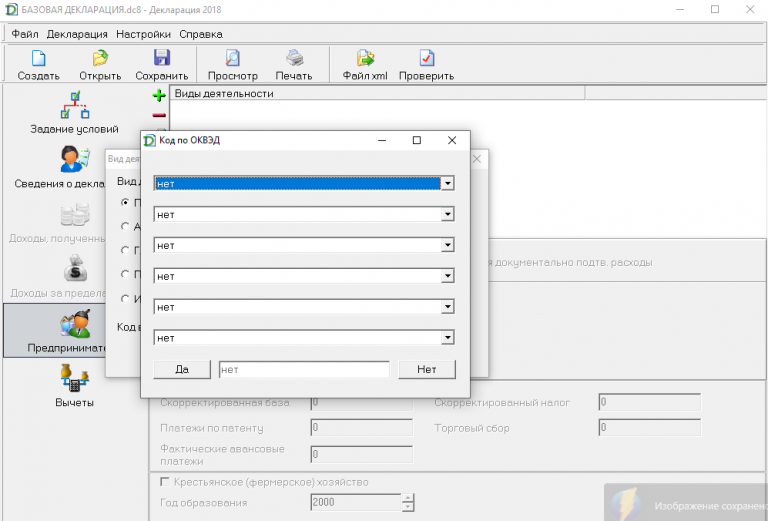

При ОСН необходимо подавать «нулевые» декларации:

При спецрежимах подаются «нулевые» декларации по ЕСХН или УСН.

Независимо от налогового режима предоставляются «нулевые» декларации:

- по НДПИ, кроме случаев, когда добыча полезных ископаемых еще не начата;

- по НДД (только для организаций).

По остальным налогам, а именно по акцизам, налогу на имущество и на игорный бизнес, транспортному, земельному и водному налогам, «нулевые» декларации сдавать не нужно. Если плательщиком этих налогов организация не является, то она не обязана сдавать по ним декларации.

Можно ли представить «нулевую» декларацию по ЕНВД – нет, нельзя. Это связано с тем, что вмененный налог считается исходя из предполагаемого дохода. При этом неважно, ведется деятельность или нет.

При этом неважно, ведется деятельность или нет.

Являясь плательщиком ЕНВД, организация обязана подавать декларацию с рассчитанным вмененным налогом.

Подача единой упрощенной декларации вместо «нулевой» декларации

Вместо «нулевых» деклараций можно подать единую (упрощенную) декларацию, если у вас:

- нет объекта обложения по налогам;

- нет движений денег по счетам в банке и в кассе.

Ответственность за непредставление «нулевой» декларации

При неподаче в инспекцию «нулевой» декларации по налогам, вас оштрафуют, так же как за непредставление обычной декларации. Кроме того, могут заблокировать счета в банке и переводы электронных денег, если опоздаете с декларацией больше чем на 10 рабочих дней.

Нулевые декларации | Статьи | WireCRM

Любой предприниматель начинающий свою деятельность, должен в обязательном порядке отчитываться перед ФНС, для этого составляется официальная декларация. Этот документ зависит от того, какую систему налогообложения выбрал предприниматель. Бывают ситуации на практике, когда ИП или компания останавливают свою деятельность и у них отсутствуют денежные доходы. Причин может быть много, поэтому компания не получила финансовую прибыль за отчетный период. Все равно требуется отчитываться перед налоговой службой, поэтому подаются в ФНС нулевые декларации.

Бывают ситуации на практике, когда ИП или компания останавливают свою деятельность и у них отсутствуют денежные доходы. Причин может быть много, поэтому компания не получила финансовую прибыль за отчетный период. Все равно требуется отчитываться перед налоговой службой, поэтому подаются в ФНС нулевые декларации.Что представляет собой нулевая декларация

Указанный документ — это стандартный вариант декларации, которая составлена с использованием специальной формы, но в ней указано, что в компании отсутствует денежных доход, поэтому налог будет нулевым. Следует выделить, что не все виды деятельности могут приносить компании оптимальный денежный доход, поэтому достаточно часто отсутствует прибыль, и нет оснований уплачивать налоги. Независимо, какой денежный доход получает определенная компания, она должна обязательно отчитываться перед ФНС. Составляется документ с учетом выбранной системы налогообложения.

Любая декларация для ФНС служит важным документом, который необходим для осуществления контроля деятельности определенной компании или ИП. В случаях, когда в организации отсутствует денежный доход, им необходимо подавать нулевые декларации в ФНС. Если отсутствует прибыль, компаниям необходимо указывать в документах этот факт, что считается подтверждением того, что организация продолжает осуществлять определенный вид деятельности. Необходимо понимать такой важный момент, что некоторые предприниматели считают, что если у них отсутствует денежный доход, тогда осуществлять процесс подачи налоговой декларации в ФНС нет необходимости. Это неверное решение, такие действия могут привести к тому, что организацию оштрафуют на достаточно большую сумму. Поэтому компании должны в обязательном порядке подавать нулевые декларации, когда отсутствует денежная прибыль.

В случаях, когда в организации отсутствует денежный доход, им необходимо подавать нулевые декларации в ФНС. Если отсутствует прибыль, компаниям необходимо указывать в документах этот факт, что считается подтверждением того, что организация продолжает осуществлять определенный вид деятельности. Необходимо понимать такой важный момент, что некоторые предприниматели считают, что если у них отсутствует денежный доход, тогда осуществлять процесс подачи налоговой декларации в ФНС нет необходимости. Это неверное решение, такие действия могут привести к тому, что организацию оштрафуют на достаточно большую сумму. Поэтому компании должны в обязательном порядке подавать нулевые декларации, когда отсутствует денежная прибыль.

Особенности нулевой декларации

Все предприниматели, занимающиеся определенной деятельностью в России должны осуществлять уплату налогов, даже независимо от системы налогообложения, которую они выбрали. Отчетность должна выполняться не только компаниями и ИП, приносящими определенный доход, но и организациями, которые не получают финансовую прибыль. Они заполняют нулевые декларации, которые в указанные временные сроки отправляют в налоговую службу, согласно действующим нормам и правилам законодательства России. Следует сказать, что не допускается отправлять подобный документ ЕНВД, потому как он подразумевает уплату определенного налога для компании, даже в отсутствие прибыли. Нулевые декларации подают в налоговую службу в определенных ситуациях:

Они заполняют нулевые декларации, которые в указанные временные сроки отправляют в налоговую службу, согласно действующим нормам и правилам законодательства России. Следует сказать, что не допускается отправлять подобный документ ЕНВД, потому как он подразумевает уплату определенного налога для компании, даже в отсутствие прибыли. Нулевые декларации подают в налоговую службу в определенных ситуациях:

— Компания занимается определенным видом деятельности, но не получила денежный доход в течении установленного периода по времени.

— Компания за определенный отрезок по времени получила убытки.

— Организация некоторое время не занималась деятельностью.

— ИП или ООО начало работу, но затем организация закрылась.

Нулевые декларации согласно действующим нормам и правилам законов России можно подавать, таким предпринимателям, которые не имеют официально зарегистрированных в организации работников. Это связано с тем, что в компании имеются официально зарегистрированные сотрудники, тогда в обязательном порядке требуется уплачивать различные налоги.

Нулевая отчетность СНТ

Нулевая отчетность — это стандартные отчетные формы, которые отражают отсутствие ведения деятельности в течение отчетного периода. Что означает для СНТ отсутствие деятельности? Вероятно, то, что взносы не собирались как минимум год, и товарищество по сути не следовало своим уставным целям, то есть бездействовало.Может ли такое быть на практике? Наверное, может, если СНТ в принципе прекращает свое существование.

Тем не менее, многие СНТ утверждают, что сдают нулевые декларации и баланс и при этом продолжают существовать. Означает ли это, что в отчетах — лишь нули, и товарищество доживает последние дни?

Что вообще такое нулевая отчетность в СНТ, когда и как ее сдавать? И можно ли без нее обойтись?

Общее правило

Пока организация существует, она обязана сдавать отчетность, даже если не ведется деятельность. Просто в таком случае отчетность будет нулевой.

Нулевая отчетность подается в те же сроки, что и обычная, на тех же бланках. За просрочку и несдачу предусмотрены штрафы.

За просрочку и несдачу предусмотрены штрафы.

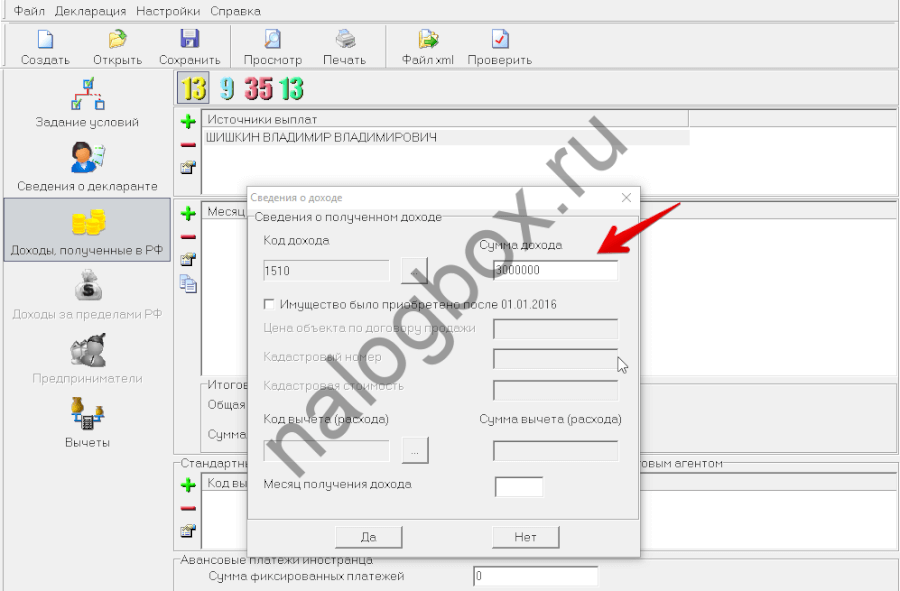

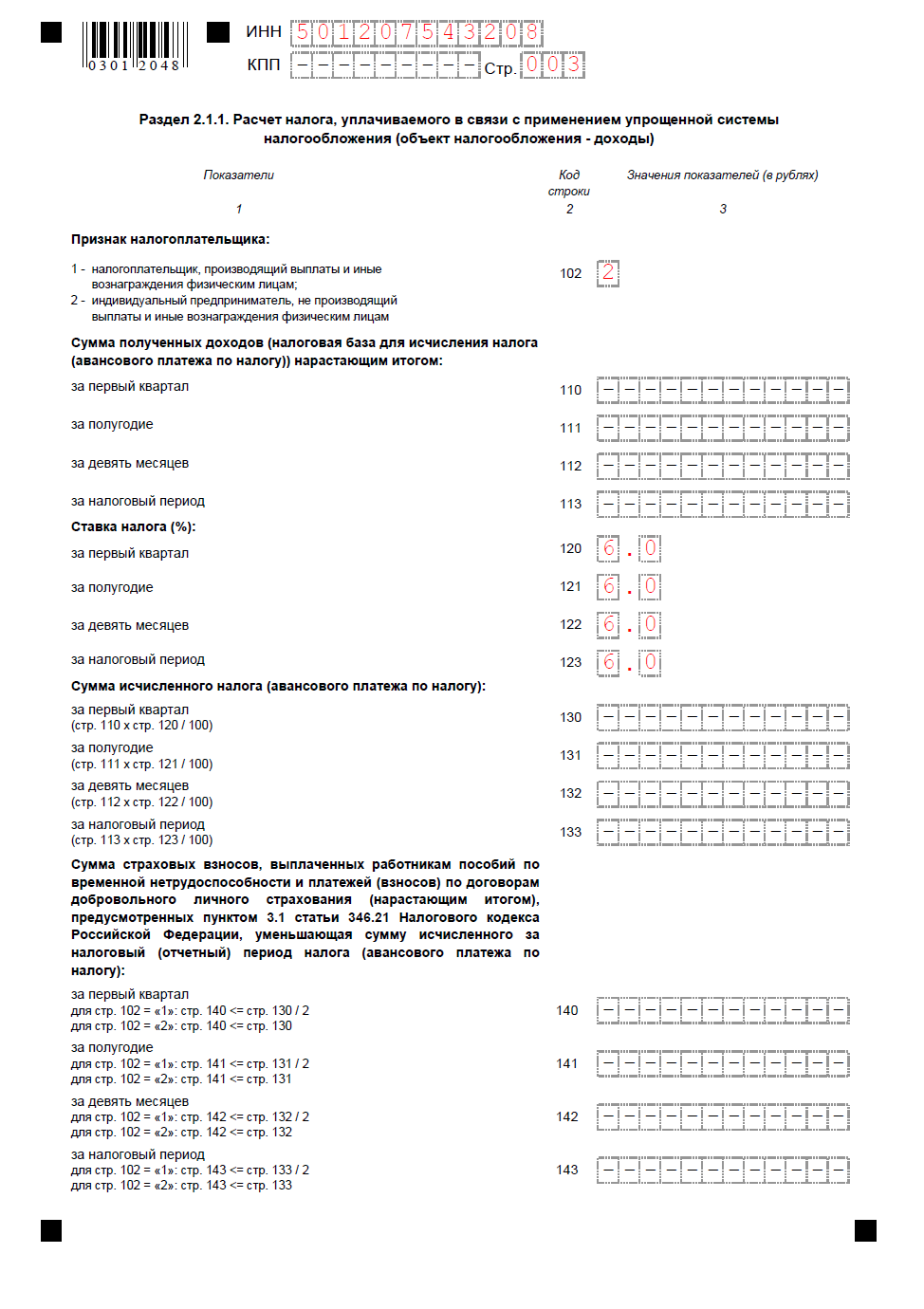

Нулевая декларация по УСН

Нулевая декларация по УСН – это отчет, который отражает данные по налоговому периоду (году), в течение которого у вас не было доходов, которые включаются в налоговую базу для расчета УСН-налога. То есть нет налогооблагаемой базы для исчисления налоговых платежей в пользу государства.

Декларация перестанет быть нулевой, когда появятся доходы, включаемые в базу для расчета УСН-налога. При этом учитываются доходы, определяемые в порядке, установленном п. 1 и 2 ст. 248 НК РФ. К доходам относятся доходы от реализации товаров (работ, услуг) и имущественных прав (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ).

Взносы садоводов, плата индивидуалов и целевое финансирование от государства, а также коммунальные платежи садоводов, перечисляемые ресурсоснабжающим организациям, выручкой СНТ не являются, не входят в налогооблагаемую базу (п.2 ст.251 НК РФ; пп.4 п.1.1 ст.346.15 НК РФ).

Налогооблагаемой базы нет, декларация называется “нулевой”, но это не означает, что во всех разделах проставлены нули. Вопрос терминологии! Это лишь означает, что СНТ не ведет коммерческую деятельность и не выходит за рамки сметы.

Вопрос терминологии! Это лишь означает, что СНТ не ведет коммерческую деятельность и не выходит за рамки сметы.

Раздел 3 декларации «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» не может быть нулевым, если СНТ принимает членские и целевые взносы. Учитывая то, что теперь все взносы должны перечисляться на расчетный счет товарищества, а вся отчетность сверяется с движениями по счетам, то нулей здесь быть не может.

По идее, у ИФНС не должно возникать вопросов по поводу предоставления СНТ нулевой декларации. Но если это случится, аргументировать следует примерно так:

СНТ “Дружба” является некоммерческим объединением граждан, созданным на добровольной основе с целью создания благоприятных условий ведения садоводства (цели — согласно Уставу и закону ФЗ-217). Коммерческую деятельность СНТ не осуществляет, услуг не оказывает, товары не продает, прибыль не получает. Все поступления на банковский счет СНТ являются добровольными членскими и целевыми взносами граждан, целевыми поступлениями на ведение уставной деятельности. Согласно п.1 ч.2 ст.251 НК РФ, членские, целевые взносы граждан и целевые поступления от органов государственной власти относятся к целевым поступлениям на содержание некоммерческой организации и ведение ею уставной деятельности и не учитываются при определении налоговой базы по налогу на прибыль организаций.

Все поступления на банковский счет СНТ являются добровольными членскими и целевыми взносами граждан, целевыми поступлениями на ведение уставной деятельности. Согласно п.1 ч.2 ст.251 НК РФ, членские, целевые взносы граждан и целевые поступления от органов государственной власти относятся к целевым поступлениям на содержание некоммерческой организации и ведение ею уставной деятельности и не учитываются при определении налоговой базы по налогу на прибыль организаций.

Управляйте СНТ

и ведите бухгалтерию

в одной программе!

Ведите бухгалтерию, выгружайте данные на готовый сайт для СНТ, собирайте показания счетчиков через приложение!

Конечно, этот вариант — для тех товариществ, в которых действительно не ведется коммерческая деятельность и не возникает налогооблагаемого дохода.

Нулевая отчетность на ОСНО

Сдаются нулевые декларации по налогу на прибыль и по НДС.

Если не было движения по расчетным счетам и деятельность не велась, можно заменить эти отчеты сдачей единой упрощенной декларации.

Также сдается бухгалтерская отчетность и отчетность по работникам.

Бухгалтерская отчетность

В состав бухотчетности СНТ входят бухгалтерский баланс и отчет о целевом использовании средств. Заполнять их можно по упрощенной форме.

Обязанность сдавать бухгалтерскую отчетность не зависит от того, вела ли организация фактически свою деятельность или нет. То есть сдавать бухгалтерский баланс придется в любом случае, даже при отсутствии хозяйственных операций.

В прямом смысле нулевым — когда все строки пустые — баланс может быть только у некоммерческой организации, где нет уставного капитала и не ведется хозяйственная деятельность. В иных случаях термин “нулевой баланс” подразумевает не нули во всех строках, а отсутствие оборотов в отчетном периоде, то есть отражены те же цифры, что были в предыдущем балансе.

Пустым баланс в действующем СНТ быть не может, ведь есть зарплаты и отчисления в фонды как минимум на председателя. Также может быть бухгалтер и другие сотрудники. Кроме того, есть налог на ЗОП, оплата мусора и т.д. Задолженность по взносам, в конце концов.

Кроме того, есть налог на ЗОП, оплата мусора и т.д. Задолженность по взносам, в конце концов.

Отчетность по работникам

Отчетность в ИФНС: 6-НДФЛ, РСВ.

Если работники в СНТ не получали заработную плату или вознаграждение по договорам гражданско-правового характера, нужно ли сдавать нулевой отчет 6-НДФЛ?

Обязанности это делать по закону нет. Но во избежании проблем, можно либо сдать нулевой отчет, либо направить в ИФНС письмо в произвольной форме о том, что отчетность 6-НДФЛ не предоставляется по причине отсутствия выплат.

В случае отсутствия в течение расчетного периода выплат и иных вознаграждений в пользу физлиц сдается нулевой отчет РСВ. Это касается и некоммерческих организаций, в которых отсутствует штатное расписание и сотрудники которых (например, руководитель и бухгалтер) не получают вознаграждение за свою работу. Письмо Минфина России от 09.10.2019 №03-15-05/77364 уточняет состав нулевого отчета — в нем будет только два листа: титульный лист и раздел 1 “Сводные данные об обязательствах плательщика страховых взносов” с указанием “Типа плательщика”.

Напомним, что отчет “Сведения о среднесписочной численности работников” отменен, сведения о количестве сотрудников включаются в отчет по страховым взносам (РСВ), начиная с отчетности за 2020 год. При отсутствии выплат физлицам подается нулевой отчет.

Отчетность в ФСС: 4-ФСС.

Даже при отсутствии выплат подается нулевой отчет — он содержит сведения о страхователе и обязательные листы с прочерками.

Отчетность в ПФР: СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД.

Отчет СЗВ-М сдают все работодатели, имеющие сотрудников с действующими трудовыми договорами или договорами гражданско-правового характера (ГПХ). Отчет сдается даже в том случае, если организация не вела деятельность и не делала выплат и начислений страховых взносов сотрудникам в отчетном месяце. Председатель СНТ — то лицо, которое будет указано в отчете всегда (он должен работать по договору и является застрахованным лицом).

Отметим, что к единому мнению по поводу сдачи СЗВ-М на руководителя так и не пришли. Поэтому председателям СНТ приходится обращаться в местные отделения ПФР с запросом о необходимости подавать СЗВ-М в случае отсутствия выплат и трудового договора.

Отчет СЗВ-СТАЖ пустым (нулевым) быть не может. Заполняется и представляется страхователями на всех застрахованных лиц, находящихся со страхователем в трудовых отношениях по трудовому договору или договору гражданско-правового характера. Если в СНТ только председатель, и он работает без зарплаты, то отчет подаем только на него (имеется факт трудовых отношений).

Отчет предоставляется, даже если выплаты сотрудникам не производились.

Отчет СЗВ-ТД не может быть нулевым по своей сути. Он отражает произошедшие кадровые изменения. Если у сотрудников никаких изменений не произошло, пустой отчет сдавать не нужно. Не подается на сотрудников, работающих по договору ГПХ.

Формы СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД не должны вступать в противоречие друг с другом — данные в них сверяют при проверке отчетности.

Отчетность в Росстат

Перечень отчетности для каждого СНТ можно узнать на сайте Росстата по номеру ИНН. Ряд статистических форм представляются только при наступлении определенного события (это указано в самой форме). Если такое событие не наступило, то нулевые формы не подаются.

Ликвидация СНТ при нулевой отчетности в налоговую

Страшная история о том, что если СНТ подаст нулевую декларацию, налоговая инспекция ликвидирует это товарищество как юрлицо — всего лишь миф.

Ликвидировать юрлицо по собственной инициативе налоговая инспекция может, но для этого должны быть одновременно соблюдены два условия:

— юридическое лицо в течение последних 12 месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах;

— юрлицо не осуществляло операций хотя бы по одному банковскому счету.

Порядок исключения из ЕГРЮЛ предусмотрен ст.21.1 Федерального закона от 08.08.2001г. №129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”. Указанный порядок действует в отношении организаций всех организационно-правовых форм, в том числе и некоммерческих организаций.

Сведения о предстоящем исключении можно посмотреть на официальном сайте ФНС России в разделе «Проверь себя и контрагента», а также на официальном сайте журнала «Вестник государственной регистрации», введя в поле поиска ИНН/ОГРН юридического лица.

В течение трех месяцев с момента публикации сведений о ликвидации юрлицо может обратиться с заявлением о невозможности исключения в регистрирующий орган.

Важно здесь то, что исключение из реестра является правом, а не обязанностью налоговой инспекции. И многие юрлица, не подающие налоговую отчетность 12 месяцев и не имеющие движений по счетам всё же продолжают числиться в реестре.

Сайт для СНТ

Голосования, онлайн оплата, форум.Работайте с собственниками удалённо!

Узнать больше

«Нулевые» декларации: сдавать или не сдавать?

Каждый налогоплательщик обязан представлять налоговую декларацию по каждому налогу, который он должен уплачивать. Такое требование установлено Налоговым кодексом РФ. Однако нередко хозяйствующий субъект не представляет декларацию, ссылаясь на отсутствие в отчетном или налоговом периоде объекта налогообложения по соответствующему налогу. Правомерны ли такие действия налогоплательщика? Может ли он в этом случае быть привлечен к ответственности за непредставление декларации? На эти вопросы в своей статье отвечает А.А. Куликов, заместитель начальника отдела документальных проверок Управления по налоговым преступлениям ГУВД по г. Санкт-Петербургу и Ленинградской области.

Содержание

- «Нулевые» декларации: сдавать или не сдавать?

В соответствии с положениями пункта 1 статьи 80 НК РФ налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога. Здесь же указано, что «налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах». За непредставление налоговой декларации налогоплательщик может быть привлечен к ответственности по статье 119 НК РФ. Вопросам ответственности за непредставление декларации посвящена статья М.С. Мухина. Но основные споры по поводу привлечения к ответственности по статье 119 НК РФ разгорелись вокруг непредставления «нулевых» деклараций. Попробуем разобраться с данной проблемой.

Исходя из содержания статьи 80 НК РФ, неизбежно напрашивается вывод о том, что обязанность по представлению налоговой декларации возникает у налогоплательщика только в том случае, если у него имеются суммы налога, подлежащие уплате в бюджет. Анализ статьи 17 НК РФ показывает, что основными элементами налога, без которых налоговое обязательство не может существовать, являются «налогоплательщик» и «объект налогообложения». Следовательно, только при наличии указанных элементов можно говорить об обязанности по уплате налога и, соответственно, по представлению налоговой декларации. Аналогичнойя позиции придерживался Президиум ВАС России в постановлении от 24.04.2001 № 9703/00.Однако в пункте 7 Информационного письма от 17.03.2003 № 71 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации» Высший Арбитражный Суд высказал противоположную точку зрения. В данном документе ВАС России меняет свой подход к пониманию положений статьи 80 НК РФ и пересматривает основания привлечения к налоговой ответственности по статье 119 НК РФ. Позиция суда теперь сводится к тому, что «…отсутствие у налогоплательщика по итогам конкретного налогового периода суммы налога к уплате само по себе не освобождает его от обязанности представления налоговой декларации (статья 80 НК РФ) по данному налоговому периоду, если иное не установлено законодательством о налогах и сборах…». ВАС России указал также, что в силу статьи 80 НК РФ «обязанность налогоплательщика представлять налоговую декларацию по тому или иному виду налога обусловлена не наличием суммы такого налога к уплате, а положениями закона об этом виде налога, которыми соответствующее лицо отнесено к числу плательщиков данного налога».

Таким образом, можно констатировать, что установление обязанности по представлению налоговой декларации по какому-либо налогу ставится в зависимость исключительно от наличия у лица статуса налогоплательщика по данному виду налога.

НДС и налог на прибыль

В соответствии с положениями пункта 5 статьи 174 и пункта 1 статьи 289 НК РФ налоговые декларации по НДС и налогу на прибыль соответственно должны быть представлены каждым налогоплательщиком.

Единый социальный налог

Применительно к ЕСН также используется вышеизложенная схема, однако она дает иной результат. В соответствии с подпунктом 1 пункта 1 статьи 235 НК РФ организация признается налогоплательщиком ЕСН только в том случае, если производит выплаты, признаваемые объектом налогообложения, в пользу физических лиц. Следовательно, при отсутствии таких выплат организация не является налогоплательщиком, и у нее нет обязанности по представлению декларации по ЕСН.

Налог с продаж

С 1 января 2004 года налог с продаж не взимается в связи с отменой соответствующих положений законодательных актов, однако вопрос о представлении налоговых деклараций по нему может возникнуть при проведении мероприятий налогового контроля в пределах сроков давности привлечения к налоговой ответственности (ст. 113 НК РФ).

Состав налогоплательщиков по налогу с продаж был установлен пунктом 1 статьи 348 НК РФ — ими являлись организации и индивидуальные предприниматели, реализующие товары (работы, услуги) на территории того субъекта РФ, в котором был установлен налог с продаж.

Налоговые органы в соответствии с позицией ВАС России привлекали налогоплательщиков-организации к налоговой ответственности по статье 119 НК РФ, указывая, что даже в случае отсутствия реализации товаров (работ, услуг) налогоплательщиком должна быть представлена «нулевая» налоговая декларация по налогу с продаж.

Данная точка зрения не нашла поддержки у судебных инстанций. Они, в частности, указали на необходимость правильного определения статуса налогоплательщика — пункт 2 статьи 348 НК РФ прямо устанавливает, что организации и индивидуальные предприниматели признаются налогоплательщиками, если они «реализуют товары (работы, услуги) на территории того субъекта Российской Федерации, в котором установлен указанный налог».

Это положение статьи 348 НК РФ игнорировалось налоговыми органами, что привело впоследствии к отказу в удовлетворении требований о взыскании штрафных санкций по статье 119 НК РФ (постановления ФАС СЗО от 11.08.2003 № А42-2741/03-29, от 09.09.2003 № А13-2298/03-19, от 15.09.2003 № А13-2978/03-23, от 26.09.2003 № А13-2857/03-23, от 01.10.2003 № А13-3118/03-11, от 03.10.2003 № А13-3119/03-23).

Единый налог при применении УСН

В соответствии с пунктом 1 статьи 346.23 НК РФ обязанность по представлению налоговой декларации по единому налогу возложена на всех налогоплательщиков, к которым относятся организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее.

ЕНВД

В отношении единого налога на вмененный доход для определенных видов деятельности состав налогоплательщиков определен в зависимости от факта осуществления вида предпринимательской деятельности, подлежащего переводу на систему налогообложения в виде ЕНВД (п. 1 ст. 346.28 НК РФ). Обязанность же по представлению налоговой декларации по единому налогу в данном случае предусмотрена только для налогоплательщиков. В этой связи представляется ошибочным мнение Управления МНС России по Ленинградской области, выраженное в письме от 04.11.2003 № 02-08/20410, в соответствии с которым если в каком-либо налоговом периоде лицо не осуществляет виды предпринимательской деятельности, подлежащие переводу на «вмененку» (то есть не является налогоплательщиком), но ранее осуществляло их (то есть являлось налогоплательщиком), оно обязано представить по итогам налогового периода «нулевую» налоговую декларацию.

* * *

Подводя итог, еще раз обращаем внимание читателей на то, что вопрос сдавать или не сдавать «нулевую» налоговую декларацию должен решаться исключительно исходя из нормативного определения понятия «налогоплательщик» применительно к каждому конкретному налогу.

«Нулевые» декларации: сдавать или не сдавать?

C40: Обязательства города 2019

Действия города по борьбе с чрезвычайной климатической ситуацией

Человеческая цивилизация столкнулась с экологическим кризисом глобального масштаба. Миру не удалось остановить рост выбросов углерода таким образом, чтобы это соответствовало устойчивому будущему человечества, и теперь мы сталкиваемся с чрезвычайной климатической ситуацией. Но ведущие города мира принимают меры, чтобы отреагировать на климатический кризис и создать будущее, которого мы хотим.

В 2016 году C40 объявил, что каждый город-член должен разработать надежный план того, как они будут осуществлять климатические меры, совместимые с ограничением глобального отопления до уровня не более 1.5 ° C к 2020 году. Чтобы дать нам хотя бы 50% шанс остаться в пределах климатически безопасных пределов, городам необходимо коллективно достичь пика выбросов к 2020 году и сократить выбросы как минимум наполовину к 2030 году — признавая, что это минимальные цели, потому что даже эти только дает нам 50% шанс остаться в пределах, которые наука считает безопасными.

В рамках инициативы C40 «Крайний срок 2020» более 100 городов по всему миру уже обязались создать и начать реализацию инклюзивных планов действий по борьбе с изменением климата, согласующихся с их справедливой долей ограничения глобального повышения температуры до 1.5 ° С.

Половина городов в сети C40 достигнет пика выбросов к концу 2020 года, и новые цифры показывают, что 30 городов уже достигли пика выбросов и быстро добиваются их снижения до нуля.

В 2018 году города группы C40 взяли на себя обязательства по сокращению выбросов в секторах, которые являются одними из самых значительных городских факторов, способствующих климатическому кризису: здания, транспорт и отходы, основанные на науке.

63 города, региона и предприятия приняли Декларацию C40 о зданиях с нулевым выбросом углерода.Только действия 23 городов C40 приведут к сокращению выбросов углекислого газа, эквивалентному закрытию почти 50 угольных электростанций.

Подписав Декларацию C40 о зеленых и здоровых улицах, 34 города обязались закупить только автобусы с нулевым уровнем выбросов после 2025 года и обеспечить нулевой уровень выбросов в основной части своего города к 2030 году. Потенциальное воздействие составляет более 120 000 автобусов с нулевым уровнем выбросов. на улицах всего этих 34 городов. Сегодня в городах C40 уже 66 000 автобусов с нулевым уровнем выбросов, тогда как в 2010 году их было меньше 100.

Посредством декларации C40 «Продвижение к нулевому уровню отходов» 28 городов и регионов, представляющих около 155 миллионов жителей, сократят объем вывоза отходов более чем на 157 миллионов тонн к 2030 году.

Обязуясь осуществлять конкретные действия и достигать конкретных научно обоснованных целей, эти мэры возглавляют мир в реализации Парижского соглашения.

Но нужно сделать больше. Признавая острую необходимость в защите здоровья граждан, улучшении условий жизни в городах и сокращении растущих источников выбросов в результате нерационального городского потребления, мэры C40 в настоящее время берут на себя амбициозные обязательства в отношении чистого воздуха и экологически чистых продуктов питания.

На Всемирном саммите мэров C40 2019 года мэры продолжают сосредоточивать внимание на действиях с наибольшим потенциалом сокращения выбросов и где города имеют право устанавливать глобальные стандарты и менять рынки. На этой неделе были объявлены две новые декларации, продвигающие устойчивые городские продовольственные системы и качество воздуха.

В рамках Декларации C40 о чистом воздухе городов , 35 мэров взяли на себя обязательство установить цели и реализовать политику, направленную на выполнение рекомендаций Всемирной организации здравоохранения (ВОЗ) по качеству воздуха для более чем 140 миллионов человек, проживающих в их городах.Если 34 подписавших стороны снизят только среднегодовые уровни PM2,5 до соответствия рекомендациям ВОЗ (10 мкг / м3), это может предотвратить 40 000 смертей ежегодно.

В соответствии с Декларацией городов с хорошим питанием C40 14 мэров обязались работать с гражданами, чтобы к 2030 году перейти на планетарную диету. Эти 14 городов обслуживают 500 миллионов обедов в год в школах, больницах и других общественных зданиях, и в настоящее время они улучшаются. наличие и доступность вкусных, питательных и экологически чистых продуктов питания для 64 миллионов граждан.

Внулевом проекте Декларации годовщины ООН перечислены 12 обязательств | Новости | Центр знаний SDG

государств-членов ООН рассматривают первоначальный проект декларации, которая будет принята к 75-й годовщине ООН в сентябре 2020 года. Согласно декларации, мировые лидеры возьмут на себя 12 обязательств и заявят, что многосторонность «не вариант, а необходимость.”

Координаторы межправительственных консультаций по тексту Постоянный представитель Катара Аля Ахмед бин Саиф Аль-Тани и Постоянный представитель Швеции Анна Карин Энестром распространили нулевой проект 14 мая 2020 года. Они планируют созвать виртуальный консультации по обсуждению проекта 22 мая. Эта встреча будет включать брифинг специального советника Генерального секретаря ООН по вопросам подготовки к ООН75.

Мы поставим женщин и девушек в центр.

Во введении к проекту декларации описывается необходимость сильной ООН и отмечается, что ООН в настоящее время стоит перед «крупнейшей глобальной проблемой в своей истории», имея в виду пандемию COVID-19. Он напоминает, что ООН была создана для спасения будущих поколений, и у нее было много достижений: «Каждый день страны, граждане, частный сектор и гражданские субъекты используют платформу, предоставленную Организацией Объединенных Наций, чтобы сделать жизнь лучше» для человечества и планеты. . Однако, как продолжается введение, у ООН также «были моменты разочарования», что указывает на необходимость более активных действий.

Глобальная дискуссия ООН75, инициированная Генеральным секретарем ООН в конце 2019 года, вызвала обеспокоенность и чаяния людей, отмечается в тексте; государства-члены ООН «здесь, чтобы ответить». Во введении также подчеркивается, что пандемия показывает, что «мы настолько сильны, насколько наше самое слабое звено», и что многосторонность — это не вариант, а необходимость и отвечает национальным интересам каждой страны.

Затем в декларации излагаются двенадцать заявлений о приверженности, которые, по словам координаторов, являются ответом на мнения, выраженные людьми во всем мире в ходе глобального обсуждения ООН75:

- Мы никого не оставим позади;

- Мы защитим нашу планету;

- Мы будем работать над обеспечением мира и безопасности;

- Мы будем соблюдать международные правила и нормы;

- Мы поместим женщин и девушек в центр;

- Мы построим доверие;

- Мы будем способствовать использованию новых технологий на благо всех;

- Мы модернизируем Организацию Объединенных Наций;

- Обеспечим финансирование;

- Мы будем развивать партнерские отношения;

- Будем слушать и работать с молодежью; и

- Мы будем готовы.

В проекте делается вывод о том, что «то, что мы договариваемся сегодня, повлияет на устойчивость нашей планеты» и благополучие будущих поколений. Согласно тексту, лидеры просят Генерального секретаря представить рекомендации по продвижению общей повестки дня до окончания 75-й сессии Генеральной Ассамблеи ООН (2020-2021 годы). [Письмо координаторов, содержащее нулевой проект декларации] [История Центра знаний о ЦУР о документе с элементами декларации] [Краткое изложение первоначальных выводов Глобального обсуждения ООН75]

азиатских компаний заявляют, что они стремятся к нулю, но насколько их цели реалистичны, амбициозны или оправданы? | Новости | Eco-Business

В деловом мире продолжается гонка за тем, как поддержать экономический рост и отказаться от выбросов углерода.

Похоже, что пенни теряет силу из-за того, что отказ от действий по борьбе с изменением климата чреват финансовыми рисками. В октябре прошлого года 200 крупнейших транснациональных компаний мира заявили, что к 2050 году достигнут нулевых выбросов углерода. Среди них были азиатские компании, работающие в сфере производства грехов, связанные с нечеткими экологическими показателями, такие как Sinopec и Asia Pacific Resources International Limited (APRIL). Chevron, Philip Morris и DuPont также были среди тех, кто взял на себя обязательства.

К 2050 году изменение климата сократит мировую экономику на 3 процента по мере того, как засуха, наводнения, неурожай и ущерб инфраструктуре станут более серьезными — если не будут приняты решительные меры, чтобы изменить кривую глобального потепления, согласно докладу Economist Intelligence. Блок.

Пандемия Covid-19, которую назвали «генеральной репетицией» изменения климата, усилила необходимость смягчения последствий изменения климата, которое ежегодно обходится мировой экономике в миллиарды.

«Внезапно корпорации осознали, что если мы собираемся установить предел глобального потепления на 1,5 градуса Цельсия [цель Парижского соглашения об изменении климата], мы должны достичь нулевого уровня к 2030 году. Это будет очень дорого. — декарбонизируйте позже », — сказала Малавика Бамбавале, руководитель отдела устойчивых решений в Азиатско-Тихоокеанском регионе Engie Impact, консалтинговой компании по декарбонизации.

“

Сколько стоит отсутствие декарбонизации? Это вопрос, который действительно должен задать себе бизнес.

Пратима Дивги, директор, Гонконг, Асеан, Океания, CDP

западных компаний лидируют, например, Microsoft заявляет, что возьмет на себя «самое большое обязательство в нашей истории», удалив весь углерод, который она внесла в атмосферу с момента своего основания в 1975 году. Азиатские компании не торопятся брать на себя обязательства. . «Многие азиатские компании находятся дальше по цепочке поставок, поэтому они могут дольше скрываться», — говорит Бамбавале.

Но меры по борьбе с изменением климата в регионе, на который приходится более половины мировых выбросов, набирают обороты. Из примерно 1200 фирм, которые присоединились к инициативе Science-Based Targets (SBTi), которая помогает компаниям сокращать свои выбросы в соответствии с Парижским соглашением, 250 азиатских компаний установили цели по сокращению выбросов углерода или находятся в процессе утверждены цели — рост на 57% в период с 2019 по 2020 годы. Сорок восемь из этих 250 фирм согласовали свои бизнес-модели с Парижским соглашением.

«Начиная с небольшой базы, корпоративная декарбонизация растет в Азиатско-Тихоокеанском регионе», — говорит Пратима Дивги, директор Гонконга, Юго-Восточной Азии, Австралии и Новой Зеландии CDP, некоммерческой организации по раскрытию углеродной информации, которая участвовала в разработке SBTi. В число компаний, которые присоединились к SBTi, входят гонконгская фирма по недвижимости Swire Properties, китайский компьютерный гигант Lenovo и малазийская текстильная фирма Tai Wah Garments Industry.

Политические обязательства на национальном уровне, такие как декларации Китая, Кореи и Японии о чистом нуле за последние шесть месяцев, задали тон для декарбонизации азиатских корпораций.Конкуренция помогает. Австралийская сеть супермаркетов Coles объявила чистую нулевую цель к 2050 году через шесть месяцев после того, как ее конкурент Woolworths сделал то же самое, а сингапурская компания по недвижимости City Developments Limited (CDL) взяла на себя нулевое чистое обещание через неделю после того, как ее конкурент Frasers Property. Gojek и Grab стремятся стать первым приложением для вызова пассажиров в Юго-Восточной Азии, объявившим цель декарбонизации.

«Теперь, когда лидеры рынка, такие как CDL, взяли на себя обязательства по нулевым показателям, их конкурентам будет труднее сидеть и ждать», — говорит Бамбавейл.

Малазийский нефтегазовый гигант Petronas объявил в октябре, что к 2050 году он достигнет нуля, т.е. через месяц после того, как PetroChina, крупнейшая нефтяная компания региона, заявила, что к середине века он будет «почти нулевым».

Стремление против реальности

Но остается нерешенным вопрос о том, как крупные страны-загрязнители в Азии достигнут своих заявленных целей. Обеспечение того, чтобы крупные эмитенты обменивались подробными планами и бюджетом для поддержки их деклараций о углеродной нейтральности, является ключевым моментом для подотчетности.

ОбъявлениеPetroChina содержало «удручающе мало деталей», — прокомментировала консалтинговая компания Wood MacKenzie по возобновляемым источникам энергии.Нефтяной гигант намерен потратить всего 1-2 процента своего общего бюджета на возобновляемые источники энергии в период с настоящего момента до 2025 года. Это сопоставимо с запланированными итальянским нефтяным гигантом Eni 20 процентов общих расходов на возобновляемые источники энергии к 2023 году и 33 процентами затрат BP на возобновляемые источники энергии. центов к 2030 году.

Собственное обязательство Petronas до 2050 года является «стремлением», а не научно обоснованной целью, которая сближает компанию с Парижским соглашением.

«Желательные цели могут достигать только определенного предела — научно обоснованные цели также должны четко определять промежуточные краткосрочные и среднесрочные цели, чтобы понять, что эта трансформация означает для вашего бизнеса и цепочки создания стоимости», — говорит Дивги.

Для постановки научно обоснованной цели по сокращению выбросов углерода нужно время. Сингапурская транспортная компания ComfortDelGro дала себе два года, чтобы поставить научно обоснованные цели, но в своем заявлении ранее в этом месяце компания уклонилась от указания сроков сокращения выбросов углерода.

Другие компании также избирательно подходят к публикуемой информации. Это может быть связано с тем, что они не хотят раскрывать масштабы, в которых они намерены обезуглероживать, или потому, что у них еще нет плана.CDL пообещал, что к 2030 году он будет нулевым, что на 20 лет раньше, чем у конкурента Frasers Property, но отказался предоставить более подробную информацию о том, как он достигнет этой цели.

ОбязательстваCDL по выбросам углерода ограничиваются полностью принадлежащими ей активами и разработками, находящимися под ее непосредственным контролем, в то время как Frasers Property стремится устранить выбросы во всей своей цепочке создания стоимости.

Почему углеродная диета сложнаДля крупных эмитентов, таких как нефтегазовые компании, декарбонизация означает преобразование их бизнес-модели без выхода из бизнеса.Петронас сказал Eco-Business, что достижение цели к 2050 году «будет нелегко» и потребует от компании «пересмотреть стратегию ведения нашего бизнеса, сосредоточив внимание не только на прибыльности или производственных мощностях».

ПланыPetronas включают сжигание углеводородов в факелах и их сброс, разработку топлива с низким и нулевым содержанием углерода, улавливание выбросов и инвестирование в природоохранные решения. Он также планирует ограничить выбросы до 49,5 миллионов тонн эквивалента диоксида углерода для своих операций в Малайзии к 2024 году и увеличить мощность возобновляемых источников энергии до 3000 мегаватт к тому же году.

Достижение поставленной цели «требует от нас достижения справедливого баланса между предоставлением решений с низким уровнем выбросов углерода при одновременном обеспечении энергетической безопасности и прибыльности бизнеса», — сказал вице-президент группы компаний по охране труда, окружающей среде и охране здоровья Дзафри Шам Ахмад.

Но удаления углерода из производственной деятельности компании уже недостаточно. Косвенные выбросы, которые происходят во всей цепочке создания стоимости, известные как выбросы категории 3, становятся новым императивом бизнеса.Новый отчет CDP показал, что выбросы от цепочки поставок компании в среднем в 11,4 раза выше, чем ее производственные выбросы, что вдвое превышает предыдущие оценки. Объем выбросов ExxonMobil категории 3 в результате использования ее продукции превышает годовые национальные выбросы Канады, как выяснилось в январе.

“

Достижение этого стремления потребует от нас пересмотра стратегии ведения нашего бизнеса, с упором не только на прибыльность или производственные мощности.

Дзафри Шам Ахмад, вице-президент по вопросам здоровья, безопасности, защиты и окружающей среды, Petronas

Производители электромобилей, такие как Telsa, теперь задают вопросы о выбросах своих поставщиков никеля, в то время как компьютерный гигант Apple хочет закупить низкоуглеродные полупроводниковые чипы. Но бороться с выбросами 3-го объема непросто. Например, как сингапурские строительные компании сокращают импорт углерода строительных материалов из Китая, где электроэнергия вырабатывается из угля? И как собственник дома убеждает жильцов выключить кондиционер?

«Снижение выбросов в объеме 3 выглядит достаточно просто сверху вниз.Но для тех, кто работает с активами на местах, это может стать кошмаром », — говорит Дж. Сарвайя, инженер, специализирующийся на декарбонизации.

Сбалансировать углеродные книги за счет источников возобновляемой энергии также сложно в регионе, где ископаемое топливо по-прежнему является доминирующим источником энергии, и где разнообразие нормативно-правовой базы затрудняет масштабирование возобновляемых источников энергии и где цены местами остаются высокими. Это побудило азиатских компаний сосредоточиться в первую очередь на сокращении энергопотребления, а не на приобретении возобновляемых источников энергии, отмечает Бамбавейл.

Но ограничить потребление энергии непросто в быстрорастущем регионе с растущими потребностями в энергии. Потребление энергии в Юго-Восточной Азии растет на 4 процента в год — вдвое быстрее, чем в остальном мире, — и большая часть этого спроса обеспечивается за счет похолодания по мере повышения глобальной температуры. По словам Бамбавейла, около 30% счетов за электроэнергию в этом регионе идет на охлаждение.

Смещение или резка?

Столкнувшись с таким количеством проблем, у компаний возникает соблазн купить свой путь к нулю.Компенсация выбросов углерода, когда компании финансируют проекты по улавливанию или хранению выбросов парниковых газов для компенсации собственных выбросов, становится все более популярным путем к углеродной нейтральности. Государственный инвестор Сингапура Temasek была одной из первых азиатских компаний, которая нейтрализовала выбросы углерода в результате своей деятельности в прошлом году, и сделала это в основном за счет покупки квот на выбросы углерода. Petronas также полагается на компенсацию как часть своей стратегии «измерять, сокращать, компенсировать».

Но взаимозачеты вызывают растущий скептицизм, потому что они позволяют предприятиям вести свою обычную деятельность, не уменьшая при этом фактического воздействия.«Многие компании считают, что дешевле достичь нулевого уровня, покупая компенсационные выплаты. Замена старой технологии на более эффективный комплект может стоить дороже, чем покупка зачетов », — говорит Сарвайя.

Смещения— необходимая часть головоломки декарбонизации, но качество смещения является ключевым, говорит Бамбавале. Компании должны убедиться, что компенсация является дополнительной, то есть сокращение выбросов углерода не произошло бы без усилий компании. Он также должен иметь постоянное, а не временное воздействие.И это не должно наносить никакого экологического или социального вреда. Доказать все это сложно. «Компании могут потратить годы на проверку и подтверждение того, что зачет действительно происходит», — говорит Бамбавале.

Смещение будет тем более проблематичным, чем теплее станет мир, отмечает Сарвайя. В более теплом мире способность растений поглощать углерод снижается, поэтому придется высаживать больше деревьев, чтобы сбалансировать углеродные книги. Покупка возобновляемой энергии сталкивается с аналогичной проблемой. Повышение температуры поверхности на один градус снижает эффективность солнечных панелей на 0.5 процентов.

Компании также обращаются к новым технологиям, которые помогут им достичь целей по выбросам углерода. В Сингапуре производитель бетона Pan-United и центры обработки данных Keppel являются частью консорциума, который делает ставку на технологии улавливания, использования и хранения углерода, которые не будут работать еще пять до 10 лет, чтобы уменьшить углеродное воздействие на город. -государственная нефтепереработка, нефтехимия и химия.

Отрасли с высоким уровнем выбросов, такие как производство стали, авиация и судоходство, возлагают большие надежды на водородную энергетику, которая считается недостающей частью головоломки возобновляемых источников энергии.Но вопросы по стоимости и транспортировке делают водород топливом для будущего на данный момент. «Идеи Moonshot должны быть последним шагом», — говорит Бамбавале.

Почему net-zero — это не просто горячий воздух

В Юго-Восточной Азии, где правительства не проявили особого интереса к декарбонизации своей экономики в своих планах восстановления после пандемии, у предприятий меньше стимулов сокращать свои углеродные следы на фоне борьбы за то, чтобы оставаться на плаву.

Но волна обязательств по декарбонизации за последние 18 месяцев, вероятно, приведет к большему.Множество предприятий подписались на научно обоснованные цели во время пандемии, что сыграло роль в подталкивании других к нулевому показателю, говорит Дивги, добавляя, что банк Юго-Восточной Азии недавно взял на себя обязательства по использованию SBTi, выбросы поставщиков которого в 400 раз превышали его собственные. .

Еще одним индикатором интереса к корпоративным действиям в области климата является Целевая группа по раскрытию финансовой информации, связанной с климатом (TCFD), глобальная структура, позволяющая компаниям раскрывать финансовые риски, с которыми они сталкиваются в результате изменения климата.По данным Divgi, за последний год CDP увеличила объем раскрываемой информации о TCFD в Азии на 20%.

Все больше компаний пытаются оценить финансовые последствия перехода к низкоуглеродной экономике, а более прогрессивные компании признали, что расчет климатических рисков — это не отчет, а стратегический, — говорит Дивги.

«Мы не говорим, что с [обезуглероживанием] нет проблем. Это огромный уровень трансформации, но изменение климата представляет собой как финансовую, так и экзистенциальную проблему для многих предприятий », — говорит она.

«Сколько стоит отказ от обезуглероживания — вот вопрос, который компании действительно должны задавать себе».

Спасибо, что дочитали этот рассказ до конца!

Мы были бы благодарны, если бы вы подумали о присоединении в качестве члена The EB Circle. Это помогает сделать наши истории и ресурсы бесплатными для всех, а также поддерживает независимую журналистику, посвященную устойчивому развитию.За небольшое пожертвование в размере 60 сингапурских долларов в год ваша помощь будет иметь огромное значение.

Узнайте больше и присоединяйтесь к The EB Circle

Carbon Zero Explorer | планы действий по борьбе с изменением климата и выбросы углерода | Копия

Местные декларации поднимают наши коллективные амбиции относительно возможного.

Декларация о чистых нулевых выбросах углерода

Декларация Совета

Целевой район

Увеличьте масштаб, чтобы увидеть больше, наведите указатель мыши на область для получения информации, щелкните, чтобы перейти на страницу локальной области.

Найдите местный совет

Не можете использовать карту выше? Найдите свой местный совет в текстовом поле ниже, чтобы перейти непосредственно на страницу местного района.

Абердин Сити Абердиншир Адур Allerdale Янтарная долина Ангус Антрим и Ньютаунэбби Ардс и Северный Даун Аргайл и Бьют Арма-Сити, Банбридж и Крейгавон Арун Эшфилд Эшфорд Баберг Лай и Дагенхэм Барнет Barnsley Барроу-ин-Фернесс Базилдон Бейзингсток и Дин Bassetlaw Бат и Северо-Восточный Сомерсет Бедфорд Белфаст Bexley Бирмингем Blaby Блэкберн с Дарвеном Блэкпул Blaenau Gwent Bolsover Болтон Бостон Борнмут, Крайстчерч и Пул Бракнеллский лес Брэдфорд Braintree Breckland Brent Брентвуд Bridgend Брайтон и Хоув Бристоль Broadland Бромли Bromsgrove Broxbourne Broxtowe Бакингемшир Бернли Хоронить Caerphilly Calderdale Кембридж Camden Кэннок Чейз Кентербери Кардифф Карлайл Кармартеншир Castle Point Козуэй-Кост и Гленс Центральный Бедфордшир Ceredigion Charnwood Chelmsford Cheltenham Cherwell Чешир Восток Чешир Вест и Честер Честерфилд Чичестер Чорли Город Эдинбург Лондонский Сити Clackmannanshire Колчестер Конви Copeland Корби Корнуолл Cotswold Графство Дарем Ковентри Craven Кроули Кройдон Дакорум Дарлингтон Дартфорд Давентри Denbighshire дерби Дербишир-Дейлс Дерри-Сити и Страбейн Донкастер Дорсет Дувр Дадли Дамфрис и Галлоуэй Dundee City Илинг Восточный Эйршир Восточный Кембриджшир Восточный Девон Восточный Данбартоншир Восточный Гэмпшир Восточный Хартфордшир Ист Линдси Восточный Лотиан Восточный Нортгемптоншир Восточный Ренфрушир Восточный райдинг Йоркшира Восточный Стаффордшир Восточный Саффолк Истборн Истли Эдем Элмбридж Энфилд Epping Forest Эпсом и Юэлл Эреваш Эксетер Фолкерк Fareham Фенланд Фермана и Ома Файф Flintshire Фолкстон и Хайт Форест Дина Fylde Gateshead Gedling Глазго Сити Глостер Госпорт Gravesham Грейт-Ярмут Гринвич Гилфорд Gwynedd Хакни Halton Hambleton Хаммерсмит и Фулхэм Харборо Haringey Харлоу Харрогейт Харроу Харт Хартлпул Гастингс Havant Хаверинг Херефордшир Hertsmere Высокий пик Хайленд Hillingdon Хинкли и Босворт Horsham Хаунслоу Хантингдоншир Hyndburn Inverclyde Ипсвич Остров Англси Остров Уайт Острова Силли Islington Кенсингтон и Челси Кеттеринг Кингс Линн и Западный Норфолк Кингстон-апон-Халл Кингстон на Темзе Кирклис Ноусли Ламбет Ланкастер Лидс Лестер Льюис Льюишам Личфилд Линкольн Лисберн и Каслри Ливерпуль Лутон Maidstone Maldon Malvern Hills Манчестер Mansfield Медуэй Мелтон Мендип Мертир Тидвил Мертон Средний и Восточный Антрим Мид Девон Mid Suffolk Средний Сассекс Средний Ольстер Мидлсбро Мидлотиан Милтон Кейнс Mole Valley Монмутшир Мурена Na h-Eileanan Siar Neath Port Talbot Нью-Форест Ньюарк и Шервуд Ньюкасл-апон-Тайн Ньюкасл-андер-Лайм Newham Ньюпорт Ньюри, Морн и Даун Северный Эйршир Северный Девон Северо-Восточный Дербишир Северо-Восточный Линкольншир Северный Хартфордшир Северный Кестевен Северный Ланаркшир Северный Линкольншир Северный Норфолк North Somerset North Tyneside Северный Уорикшир Северо-Западный Лестершир Нортгемптон Нортумберленд Норидж Ноттингем Нанитон и Бедворт Одби и Вигстон Oldham Оркнейские острова Оксфорд Пембрукшир Pendle Перт и Кинросс Питерборо Плимут Портсмут Поуис Престон Чтение Redbridge Редкар и Кливленд Реддич Рейгейт и Банстед Renfrewshire Ронда Кинон Таф Ribble Valley Ричмонд на Темзе Ричмондшир Рочдейл Рочфорд Россендейл Ротер Ротерхэм Регби Раннимид Рашклифф Рашмур Rutland Райдейл Salford Sandwell Скарборо Шотландские границы Sedgemoor Сефтон Селби Севеноукс Шеффилд Шетландские острова Шропшир Slough Солихалл Сомерсет Уэст и Тонтон Южный Эйршир Южный Кембриджшир Южный Дербишир Южный Глостершир South Hams Южная Голландия Южный Кестевен Южный Лейкленд Южный Ланаркшир Южный Норфолк Южный Нортгемптоншир Южный Оксфордшир Южный Риббл Южный Сомерсет Южный Стаффордшир Южный Тайнсайд Саутгемптон Саутенд-он-Си Саутварк Spelthorne Сент-Олбанс Санкт-ПетербургHelens Стаффорд Стаффордширские пустоши Стивенэйдж Стирлинг Stockport Стоктон-он-Тис Сток-он-Трент Стратфорд-на-Эйвоне Страуд Сандерленд Суррей Хит Sutton Swale Суонси Суиндон Tameside Tamworth Tandridge Teignbridge Телфорд и Рекин Забота Test Valley Тьюксбери Танет Три реки Thurrock Тонбридж и Моллинг Торбей Торфаен Torridge Тауэр-Хэмлетс Траффорд Tunbridge Wells Uttlesford Долина Гламорган Долина Белой Лошади Wakefield Уолсолл Waltham Forest Wandsworth Уоррингтон Warwick Уотфорд Уэверли Wealden Веллингборо Велвин Хэтфилд Западный Беркшир Западный Девон Западный Данбартоншир Западный Ланкашир West Lindsey Западный Лотиан Западный Оксфордшир West Suffolk Вестминстер Уиган Уилтшир Винчестер Виндзор и Мейденхед Wirral Уокинг Wokingham Вулверхэмптон Worcester Уортинг Wrexham Wychavon Wyre Wyre Forest ЙоркИсточник: исследование Carbon Copy в сотрудничестве с mySociety and Climate Emergency UK.Присылайте обновления на [адрес электронной почты защищен].

© 2020 Индивидуальные дизайнеры карт GBMaps.

объявлений — cppreference.com

Объявление — это конструкция языка C, которая вводит в программу один или несколько идентификаторов и определяет их значение и свойства.

Заявления могут появляться в любом объеме. Каждое объявление заканчивается точкой с запятой (как и оператор) и состоит из двух (до C23) трех (начиная с C23) отдельных частей:

спецификаторы и квалификаторы деклараторы и инициализаторы (необязательно) ; | (1) | ||||||||

attr-spec-seq спецификаторы и квалификаторы деклараторы и инициализаторы ; | (2) | (начиная с C23) | |||||||

attr-spec-seq ; | (3) | (начиная с C23) | |||||||

где

| спецификаторы и квалификаторы | — | разделенных пробелами списка в любом порядке,

|

| деклараторы и инициализаторы | — | список деклараторов, разделенных запятыми (каждый декларатор предоставляет дополнительную информацию о типе и / или идентификатор для объявления).Деклараторы могут сопровождаться инициализаторами. Объявления enum, struct и union могут опускать деклараторы, и в этом случае они вводят только константы и / или теги перечисления. |

| attr-spec-seq | — | (C23) необязательный список атрибутов, применяемых к объявленным объектам, или формирует объявление атрибута, если отображается отдельно. |

1-2) Простое декларирование. Вводит один или несколько идентификаторов, которые обозначают объекты, функции, теги struct / union / enum, typedefs или константы перечисления.

3) Объявление атрибута. Не объявляет никаких идентификаторов и имеет значение, определяемое реализацией, если значение не указано стандартом.

Например,

int a, * b = NULL; // "int" - спецификатор типа,

// "a" - декларатор

// "* b" - это декларатор, а NULL - его инициализатор

const int * f (пусто); // "int" - спецификатор типа

// "const" - квалификатор типа

// "* f (void)" - декларатор

enum COLOR {КРАСНЫЙ, ЗЕЛЕНЫЙ, СИНИЙ} c; // "enum COLOR {RED, GREEN, BLUE}" - спецификатор типа

// "c" - это декларатор Тип каждого идентификатора, представленного в объявлении, определяется комбинацией типа, заданного спецификатором типа, и модификаций типа, применяемых его декларатором.

Атрибуты (начиная с C23) могут появляться в спецификаторах и квалификаторах, и в этом случае они применяются к типу, определенному предыдущими спецификаторами.

[править] Заявители

Каждый декларатор является одним из следующих:

| идентификатор attr-spec-seq (необязательно) | (1) | ||||||||

( декларатор ) | (2) | ||||||||

* attr-spec-seq (необязательно) квалификаторы (необязательно) декларатор | (3) | ||||||||

noptr-declarator [ static (необязательные) квалификаторы (необязательные) выражение ] noptr-declarator | (4) | ||||||||

noptr-declarator ( параметры или идентификаторы ) | (5) | ||||||||

1) идентификатор, который вводит этот декларатор.

2) любой декларатор может быть заключен в круглые скобки; это требуется для введения указателей на массивы и указателей на функции.

3) декларатор указателя: объявление S * cvr D; объявляет D как cvr-квалифицированный указатель на тип, определенный в S .

4) декларатор массива: объявление S D [N] объявляет D как массив из N объектов типа, определенного S . noptr-declarator — это любой другой декларатор, кроме декларатора указателя без скобок.5) декларатор функции: объявление S D (params) объявляет D как функцию, принимающую параметры params и возвращающую S . noptr-declarator — это любой другой декларатор, кроме декларатора указателя без скобок.Причина этого синтаксиса заключается в том, что когда идентификатор, объявленный декларатором, появляется в выражении той же формы, что и декларатор, он будет иметь тип, указанный в последовательности спецификаторов типа.

struct C {

член типа int; // "int" - спецификатор типа

// "член" - декларатор

} obj, * pObj = & obj;

// "struct C {int member;}" - спецификатор типа

// декларатор "obj" определяет объект типа struct C

// декларатор "* pObj" объявляет указатель на C,

// инициализатор "= & obj" предоставляет начальное значение для этого указателя

int a = 1, * p = NULL, f (void), (* pf) (двойной);

// спецификатор типа "int"

// декларатор "a" определяет объект типа int

// инициализатор "= 1" предоставляет свое начальное значение

// декларатор "* p" определяет объект типа указатель на int

// инициализатор "= NULL" предоставляет свое начальное значение

// декларатор "f (void)" объявляет функцию, принимающую void и возвращающую int

// декларатор "(* pf) (double)" определяет объект типа указатель

// для функции, принимающей double и возвращающей int

int (* (* foo) (двойной)) [3] = NULL;

// спецификатор типа int

// 1.declarator "(* (* foo) (double)) [3]" - это декларатор массива:

// объявлен тип "/ вложенный декларатор / массив из 3 int"

// 2. вложенный декларатор "* (* foo) (double))", который является декларатором указателя

// объявлен тип "/ вложенный декларатор / указатель на массив из 3 int"

// 3. вложенным декларатором является "(* foo) (double)", который является декларатором функции

// объявлен тип "/ вложенный декларатор / функция, принимающая двойное значение и возвращающая

// указатель на массив из 3-х целых "

// 4. вложенным декларатором является "(* foo)", который является (заключенным в скобки, как того требует

// синтаксис декларатора функции) указатель декларатора.// объявлен тип "/ вложенный декларатор / указатель на функцию, принимающую двойную"

// и возвращаем указатель на массив из 3 int "

// 5. вложенным декларатором является "foo", который является идентификатором.

// Объявление вводит идентификатор "foo" для ссылки на объект типа

// "указатель на функцию, принимающую double и возвращающую указатель на массив из 3 int"

// Инициализатор "= NULL" предоставляет начальное значение этого указателя.

// Если "foo" используется в выражении формы декларатора, его тип будет

// внутр.int x = (* (* foo) (1.2)) [0]; Конец каждого декларатора, который не является частью другого декларатора, является точкой последовательности.

Во всех случаях attr-spec-seq является необязательной последовательностью атрибутов (начиная с C23). Когда он появляется сразу после идентификатора, он применяется к объявляемому объекту или функции.

[править] Определения

Определение — это объявление, которое предоставляет всю информацию об объявленных идентификаторах.

Каждое объявление перечисления или typedef является определением.

Для функций объявление, включающее тело функции, является определением функции:

int foo (двойной); // объявление

int foo (двойной х) {вернуть х; } // определение Для объектов объявление, которое выделяет память (автоматическое или статическое, но не внешнее), является определением, а объявление, которое не выделяет память (внешнее объявление), — нет.

extern int n; // объявление int n = 10; // определение