План счетов бухгалтерского учета России 2019 года

С 2014 года в Российской Федерации введен в действие закон, согласно которому все предприятия и организации обязаны вести бухгалтерский учет, даже те, которые находятся на упрощенной системе налогообложения. Представители малого и среднего бизнеса могут не нанимать специалиста, а вести учет самостоятельно. Остальные должны иметь в своем штате бухгалтера или бухгалтерский отдел.

Все организации, использующие в своей работе метод двойной записи, составляют план счетов бухучета. Без этого плана в работе предприятия обойтись нельзя, поэтому вопросы, связанные с его составлением, очень актуальны и злободневны. Профессиональные бухгалтера хорошо знакомы с данным документом, а люди, впервые решившие его составить, не сразу поймут, что к чему в таком значительном объеме информации. В нашей статье мы поможем вам детально разобраться с тем, что представляет собой план счетов и как он применяется.

Что такое план счетов?

План является сгруппированным перечнем счетов, отражающих все аспекты хозяйственной деятельности предприятия.

Обращаем ваше внимание, что рассматриваемый план не относится только к двум категориям: государственные учреждения и кредитные организации. Они также пользуются этим планом, но с некоторыми особенностями, специфичными для их типа организаций.

План счетов составляется на основании приказа Минфина и Инструкции, в котором содержатся все виды счетов. Из них и нужно выбрать подходящие счета для вашей организации. Это сделано с целью систематизации планов любого субъекта по всей России, а также обеспечивает единообразный подход к оформлению плана. На основе утвержденного плана счетов составляется рабочий план, аналогичный общему.

Скачать план счетов России с субсчетами 2018 годаДанный документ выполняет следующие задачи:

- во-первых, создает упорядоченность в системе бухгалтерских операций;

- во-вторых, выводит идентичные показатели разных фирм;

- в-третьих, существенно снижает неточности или описки в бухучете за счет корреспонденции счетов.

Для упрощения понимания таблицы счетов, указанной в Инструкции, в ней содержится небольшая характеристика каждого счета, его структура и предназначение, а также экономическое содержание фактов их деятельности.

Виды бухгалтерских счетов

По содержанию выделяют три вида бухгалтерских счетов. К ним относятся: активные, пассивные и смешанные или активно-пассивные.

В активный счет записывают тот, который занимается учетом видов средств, то есть активов. Вносятся данные об их наличии, движении и составе. Сюда же относятся расчеты с дебиторами. Примеры активных счетов: нематериальные активы, касса, расчетные и валютные счета, основные средства, готовая продукция и др.

К пассивным принадлежат те, которые фиксируют источники образования средств, а также расчеты с кредиторами. Вносятся те же данные, что и для активных счетов. Пример пассивных счетов: расчеты по налогам и сборам, уставной или резервный капитал, расчеты с подрядчиками и др.

Смешанные предполагают одновременный учет имущества с источником его образования. Например, расчеты с подотчетными лицами или с учредителями.

Это основная классификация, используемая в плане, но есть и несколько дополнительных. По назначению счет может быть:

- денежный – учет денежных средств, всегда активный;

- инвентарный – учет имущества, активный;

- расчетный – по нему производятся различные виды расчетов, активно-пассивный;

- регулирующий – оценка отдельного вида имущества, активно-пассивный;

- отчетно-распределительный – по нему осуществляется распределение расходов по отчетным периодам;

- фондовый – контроль капитала фирмы, пассивный;

- и другие.

Также счета бывают балансовые и забалансовые. Больше всего в плане балансовых счетов, это те счета, которые обеспечивают взаимодействие всей деятельности фирмы. Все они действуют в одной системе.

Счета, остатки по которым не относятся в баланс, называются забалансовыми. Для них не предусмотрено использование двойной системы записи. Обычно на этих счетах учитывается то имущество, которое не является собственностью фирмы.

Для них не предусмотрено использование двойной системы записи. Обычно на этих счетах учитывается то имущество, которое не является собственностью фирмы.

Структура плана

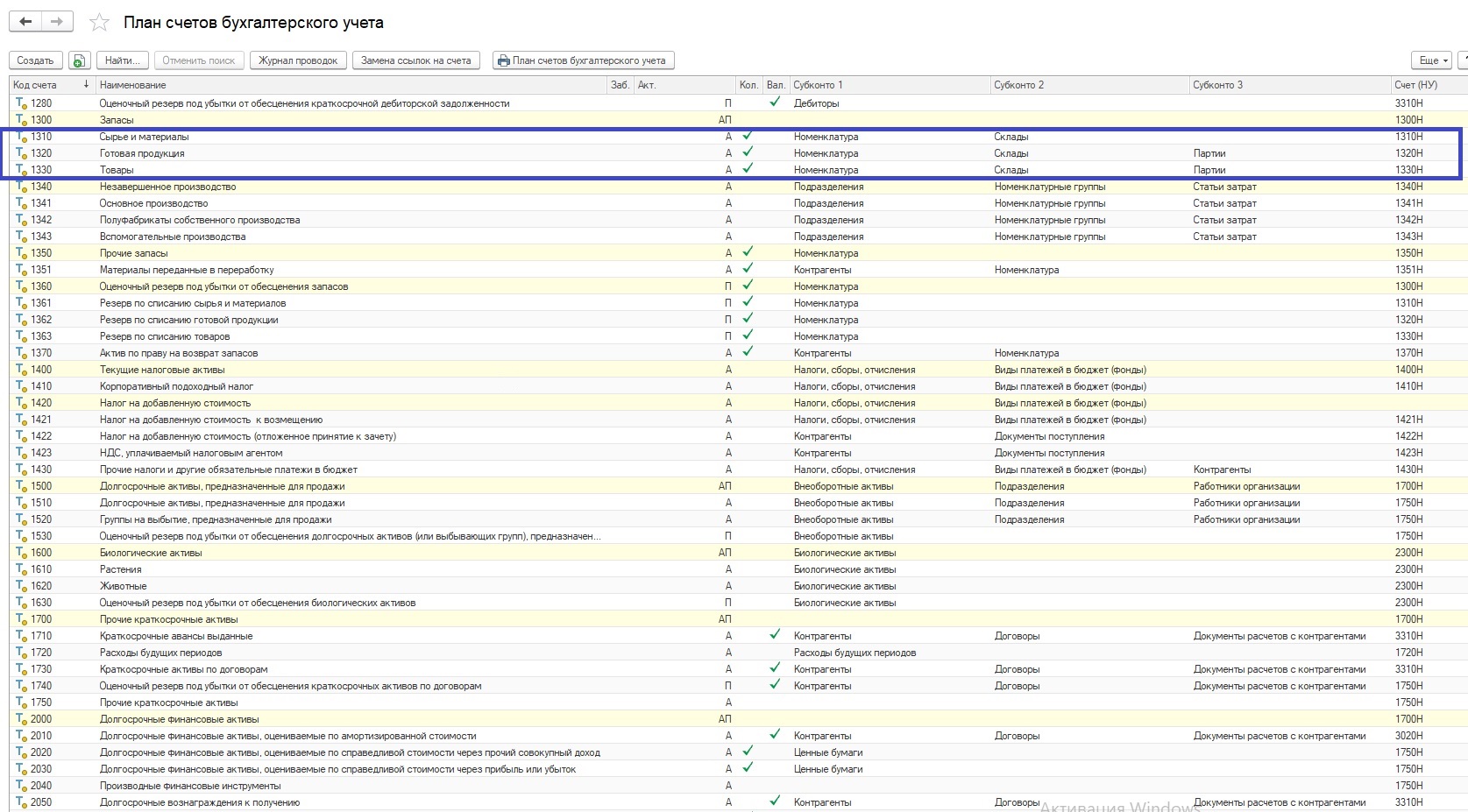

План состоит из номеров и наименований синтетических и аналитических счетов

Всего в плане содержится 99 синтетических счета и 11 забалансовых счетов. Все синтетические счета нумеруются при помощи двух цифр, начиная с 01. За ними идут забалансовые с трехзначной нумерацией – 001-011.

Субсчета располагаются в пределах одного из девяносто девяти счетов, их цифра прибавляется к уже имеющемуся шифру.

Все синтетические счета разбиты на разделы, а именно:

- Внеоборотные активы, отвечающие за все активы фирмы, даже те, которые находятся в движении. К данному разделу относят и операции по их приобретению, выбыванию и строительству. Например, основные средства, амортизация, нематериальные активы.

- Производственные запасы включают те счета, которые обобщают информацию о предметах труда, их цель – обработка, переработка и применение в хозяйственных нуждах. Этот раздел содержит только активные счета. Примеры: животные, материалы, заготовка и покупка материальных ценностей.

- Непосредственные расходы на производство – все текущие расходы предприятия, за исключением на продажу. Здесь нет пассивных видов. Представлены такие пункты, как основное и вспомогательное производство, полуфабрикаты и т.д.

- Готовые товары и продукция, обобщающие их наличие и процесс движения.

- Денежные средства, как в российских рублях, так и в иностранной валюте. Они могут быть на расчетном счету предприятия или в кассе. В этот раздел входят и ценные бумаги, и денежные, и платежные документы. Обратите внимание, что валютные платежи переводятся в рубли по курсу, но одновременно записывается и сумма в валюте расчета.

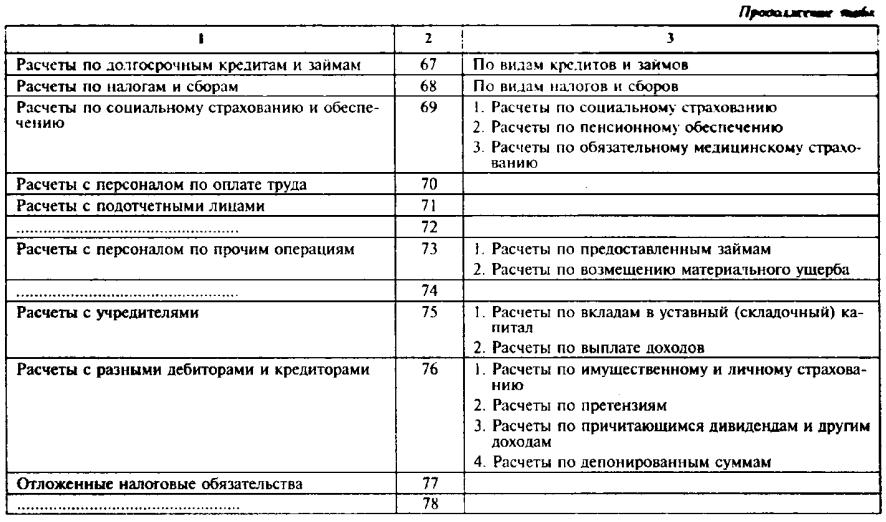

- Расчеты, в том числе с физическими лицами, юрлицами и внутрихозяйственные. Пункты, которые находятся в данном разделе: расчеты с поставщиками, с покупателями, по оплате труда, по соцстрахованию и обеспечению.

- Капитал. Этот раздел посвящен движению капиталов фирмы. Пункты представляют собой все возможные виды капитала, а именно уставной, резервный, добавочный и др.

- Финансовые результаты, то есть доходы и расходы фирмы. По результатам определяется конечный показатель данного отчетного периода. Сюда входят пункты: продажа, прочие расходы и доходы, прибыль и убытки, доходы или расходы будущих периодов.

Пункты, которые находятся в данном разделе: расчеты с поставщиками, с покупателями, по оплате труда, по соцстрахованию и обеспечению.

Пункты, которые находятся в данном разделе: расчеты с поставщиками, с покупателями, по оплате труда, по соцстрахованию и обеспечению.Следующая часть – счета за балансом, в которых содержатся данные об условных обязательствах. В раздел входят такие пункты:

- основные средства, взятые по договору лизинга;

- ценности, находящиеся на хранении;

- материалы, взятые в переработку;

- товары, принятые на комиссию;

- оборудование для монтажа;

- бланки строгой отчетности;

- убыточная дебиторская задолженность;

- обеспеченные обязательства и полученные платежи;

- обеспеченные обязательства и оплаченные платежи;

- износ основных средств;

- основные средства в аренде.

Как выглядит, кем и как заполняется форма акта выполненных работ – читайте в этой статье.

Если вы хотите стать предпринимателем, то прочтите эту статью про идеи для бизнеса с минимальными вложениями для женщин.

Как он применяется в организации

Каждая организация имеет данный план. Его значение сложно переоценить, так как на его основе ведется вся остальная бухгалтерия. Поэтому к его составлению следует относиться ответственно и внимательно.

На основе информации данного плана дирекцией организации осуществляется анализ деятельности и принятие решений по дальнейшему развитию и управлению. Контролирующие органы также вправе затребовать этот документ.

Основное применение плана – контроль за деятельностью предприятия, четкое установление различных объектов на том или ином счете. Если уметь правильно прочитать план, сопоставить корреспондирующие счета, то можно узнать обо всех операциях и действиях фирмы.

Это наглядное пособие для руководителей всех уровней, в которое нужно заглянуть перед прогнозированием перспектив бизнеса. При разработке плана обязательно следует учитывать тот факт, что он действует длительный срок, поэтому сразу подумайте о возможных перспективах развития фирмы. План не меняется, он остается прежним до тех пор, пока законодатель не примет новый приказ.

При разработке плана обязательно следует учитывать тот факт, что он действует длительный срок, поэтому сразу подумайте о возможных перспективах развития фирмы. План не меняется, он остается прежним до тех пор, пока законодатель не примет новый приказ.

Главный бухгалтер, оформляя план, должен определить, какие синтетические счета будут использоваться организацией, а затем выбрать к ним аналитические счета. Малый бизнес обычно сокращает количество синтетических счетов, поскольку не пользуется половиной из них. Это упрощает и рационализирует отчетность.

В случае, если организация осуществляет специфическую деятельность и нуждается в дополнении счетов другими, то она имеет право подать заявление в Минфин РФ. Если министерство даст добро, то в план вносятся соответствующие коррективы.

Сейчас большинство предприятий автоматизировало бухгалтерские планы, поэтому рассматриваемый документ чаще всего заполняется в специальной программе, например, 1С: Бухгалтерия. Там создана таблица, которую достаточно легко заполнить, соблюдая рекомендации.

Подробнее о ведении плана счетов в программе 1С: Предприятие версии 8.2 вы можете посмотреть на следующем видео:

План счетов бухгалтерского учета на 2021 в 2020 году: актуальная таблица

План счетов — это разработанная система бухгалтерских регистров по количеству, группировке, цифровому обозначению. Различные записи используют в зависимости от цели и объекта учета в учреждении.

Общие положения

Организация ведения бухгалтерского учета, независимо от типа компании, основывается на полноте, достоверности и систематизации информации о хозяйственной жизни экономического субъекта.

Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в учете компании — единый план счетов бухучета (ЕПСБУ). Для каждого типа организаций действуют особые правила.

Определим основные правила, которые едины для всех экономических субъектов:

- Вести бухгалтерский учет обязаны все экономические субъекты, кроме индивидуальных предпринимателей, частников и иностранных представительств. Некоторые компании вправе вести БУ по упрощенной схеме.

- Руководство компании несет прямую ответственность за функционирование бухгалтерии на предприятии.

- Компания самостоятельно определяет доступные методы и формы ведения БУ. Эту информацию необходимо закрепить в учетной политике. Отметим, что документ является обязательным для всех фирм.

- Все факты жизнедеятельности субъекта подтверждаются соответствующими первичными документами. Они, в свою очередь, подлежат регистрации в специальных учетных журналах, регистрах и ведомостях.

- Учет обязательно вести в рублях и на русском языке. При необходимости производят пересчет по действующим курсам ЦБ (на дату операции) либо делают построчный перевод.

- Компания обязана обеспечить достоверность и полноту отражения информации. Также необходимо организовать детальный внутренний контроль.

Некоторые компании вправе вести БУ по упрощенной схеме.

Некоторые компании вправе вести БУ по упрощенной схеме.В таблице представлены нормативы в зависимости от типа учреждения:

Следовательно, каждому типу учреждений присущи индивидуальные особенности ведения бухгалтерского учета и отражения хозопераций бухгалтерскими проводками. Организации формируют рабочий план счетов на основании единого плана по нормативному приказу Минфина. Рассмотрим особенности каждого типа ЕПСБУ отдельно.

Организации формируют рабочий план счетов на основании единого плана по нормативному приказу Минфина. Рассмотрим особенности каждого типа ЕПСБУ отдельно.

План счетов для бюджетников

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бухгалтерского учета. Ключевые аспекты закреплены в инструкции по бухучету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Единый план счетов бюджетного учета 2021 года применяется по типам учреждений:

В новых изменениях к приказу 162н указано: при ведении бюджетного учета хозяйственные операции отражаются на регистрах рабочего плана, утвержденного учреждением в рамках формирования учетной политики учреждения, с применением в 18 разряде номера счета кода финансового обеспечения (приказ Минфина № 246н от 28.10.2020). При финансировании из бюджетных средств РФ — код 1, из средств во временном распоряжении — 3.Основная структура ПСБУ едина для всех типов государственных и муниципальных компаний. Действующий план для бюджетников состоит из следующих разделов:

- Нефинансовые активы. Включают: основные средства и амортизационные отчисления по ним, материальные запасы и сырье, объекты нематериальных активов, вложения в нефинансовые активы (вложения в ОС и капстроительство).

- Финансовые активы — это денежные средства компании (наличные, на расчетных счетах), дебиторская задолженность, авансы поставщикам, подрядчикам или персоналу по заработной плате, вложения в финансовые активы.

- Обязательства. Кредиторская задолженность по расчетам с поставщиками, по заработной плате и налогам, по полученным кредитам и прочие аналогичные обязательства.

- Финансовые результаты. В этом разделе отражаются результаты финансовой деятельности субъекта. То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

- Санкционирование расходов. Раздел для отражения лимитов бюджетных обязательств, принятых денежных обязательств по контрактам, договорам и аналогичной информации.

- Забалансовые счета. Их используют для отражения информации об отдельных видах собственности и обязательств госучреждения.

То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.Действующая таблица ЕПСБУ для бюджетников:

План счетов кредитной организации

Бухучет в кредитной организации существенно отличается от БУ коммерческих фирм и государственного сектора. Рекомендации и особые правила организации и ведения БУ в таких компаниях устанавливает Центральный Банк России.

Единый план счетов банка и кредитных организаций:

Единый ПСБУ

Приказ Минфина № 94н регламентирует особенности ведения бухучета в самой значительной части экономических субъектов. Вот актуальная таблица плана счетов бухгалтерского учета на 2021 год для коммерческих предприятий и НКО.

Помимо этих счетов, существуют 11 так называемых забалансовых счетов, которые пронумерованы трехзначными числами — от 001 до 011.

По ссылкам в таблице ЕПСБУ вы можете ознакомиться с ключевой характеристикой каждого регистра бухгалтерского учета и изучить типовые бухгалтерские записи и особенности их составления.

|

Синтетический |

Аналитический |

|||

|

Группа |

Вид |

|||

|

1 |

2 |

3 |

4 |

5 |

|

НЕФИНАНСОВЫЕ АКТИВЫ |

1 0 0 |

0 |

0 |

|

|

Основные средства |

1 0 1 |

0 |

0 |

|

|

1 0 1 |

1 |

0 |

Основные средства — недвижимое имущество учреждения |

|

|

1 0 1 |

2 |

0 |

Основные средства — особо ценное движимое имущество учреждения |

|

|

1 0 1 |

3 |

0 |

Основные средства — иное движимое имущество учреждения |

|

|

1 0 1 |

9 |

0 |

Основные средства — иное движимое имущество учреждения |

|

|

1 0 1 |

0 |

1 |

||

|

1 0 1 |

0 |

2 |

||

|

1 0 1 |

0 |

3 |

||

|

1 0 1 |

0 |

4 |

||

|

1 0 1 |

0 |

5 |

||

|

1 0 1 |

0 |

6 |

||

|

1 0 1 |

0 |

7 |

||

|

1 0 1 |

0 |

8 |

||

|

Нематериальные активы |

1 0 2 |

0 |

0 |

|

|

1 0 2 |

2 |

0 |

Нематериальные активы — особо ценное движимое имущество учреждения |

|

|

1 0 2 |

3 |

0 |

Нематериальные активы — иное движимое имущество учреждения |

|

|

Непроизведенные активы |

1 0 3 |

0 |

0 |

|

|

1 0 3 |

1 |

0 |

Непроизведенные активы — недвижимое имущество учреждения |

|

|

1 0 3 |

3 |

0 |

Непроизведенные активы — иное движимое имущество |

|

|

1 0 3 |

9 |

0 |

Непроизведенные активы — в составе имущества концедента |

|

|

1 0 3 |

0 |

1 |

||

|

1 0 3 |

0 |

2 |

||

|

1 0 3 |

0 |

3 |

||

|

Амортизация |

1 0 4 |

0 |

0 |

|

|

1 0 4 |

1 |

0 |

Амортизация недвижимого имущества учреждения |

|

|

1 0 4 |

2 |

0 |

Амортизация особо ценного движимого имущества учреждения |

|

|

1 0 4 |

3 |

0 |

Амортизация иного движимого имущества учреждения |

|

|

1 0 4 |

4 |

0 |

Амортизация прав пользования активами |

|

|

1 0 4 |

5 |

0 |

Амортизация имущества, составляющего казну |

|

| 104 | 6 | 0 |

Амортизация прав пользования нематериальными активами |

|

|

1 0 4 |

9 |

0 |

Амортизация имущества учреждения в концессии |

|

|

1 0 4 |

0 |

1 |

||

|

1 0 4 |

0 |

2 |

||

|

1 0 4 |

0 |

3 |

||

|

1 0 4 |

0 |

4 |

||

|

1 0 4 |

0 |

5 |

||

|

1 0 4 |

0 |

6 |

||

|

1 0 4 |

0 |

7 |

||

|

1 0 4 |

0 |

8 |

||

|

1 0 4 |

0 |

9 |

||

|

1 0 4 |

2 |

9 |

||

|

1 0 4 |

3 |

9 |

||

|

1 0 4 |

4 |

9 |

||

|

1 0 4 |

5 |

1 |

||

|

1 0 4 |

5 |

2 |

||

|

1 0 4 |

5 |

4 |

||

|

1 0 4 |

5 |

9 |

||

|

Материальные запасы |

1 0 5 |

0 |

0 |

|

|

1 0 5 |

2 |

0 |

Материальные запасы — особо ценное движимое имущество учреждения |

|

|

1 0 5 |

3 |

0 |

Материальные запасы — иное движимое имущество учреждения |

|

|

1 0 5 |

0 |

1 |

||

|

1 0 5 |

0 |

2 |

||

|

1 0 5 |

0 |

3 |

||

|

1 0 5 |

0 |

4 |

||

|

1 0 5 |

0 |

5 |

||

|

1 0 5 |

0 |

6 |

||

|

1 0 5 |

0 |

7 |

||

|

1 0 5 |

0 |

8 |

||

|

1 0 5 |

0 |

9 |

||

|

Вложения в нефинансовые активы |

1 0 6 |

0 |

0 |

|

|

1 0 6 |

1 |

0 |

Вложения в недвижимое имущество |

|

|

1 0 6 |

2 |

0 |

Вложения в особо ценное движимое имущество |

|

|

1 0 6 |

3 |

0 |

Вложения в иное движимое имущество |

|

|

1 0 6 |

4 |

0 |

Вложения в объекты финансовой аренды |

|

|

1 0 6 |

6 |

0 |

Вложения в права пользования нематериальными активами |

|

|

1 0 6 |

0 |

1 |

||

|

1 0 6 |

0 |

2 |

||

|

1 0 6 |

0 |

3 |

||

|

1 0 6 |

0 |

4 |

||

|

Нефинансовые активы в пути |

1 0 7 |

0 |

0 |

|

|

1 0 7 |

1 |

0 |

Недвижимое имущество учреждения в пути |

|

|

1 0 7 |

2 |

0 |

Особо ценное движимое имущество учреждения в пути |

|

|

1 0 7 |

3 |

0 |

Иное движимое имущество учреждения в пути |

|

|

1 0 7 |

0 |

1 |

||

|

1 0 7 |

0 |

3 |

||

|

Нефинансовые активы имущества казны |

1 0 8 |

0 |

0 |

|

|

1 0 8 |

5 |

0 |

Нефинансовые активы, составляющие казну |

|

|

1 0 8 |

5 |

1 |

||

|

1 0 8 |

5 |

2 |

||

|

1 0 8 |

5 |

3 |

||

|

1 0 8 |

5 |

4 |

||

|

1 0 8 |

5 |

5 |

||

|

1 0 8 |

5 |

6 |

||

|

1 0 8 |

5 |

7 |

||

|

1 0 8 |

9 |

0 |

||

|

1 0 8 |

9 |

1 |

||

|

1 0 8 |

9 |

2 |

||

|

1 0 8 |

9 |

5 |

||

|

Затраты на изготовление готовой продукции, выполнение работ, услуг |

1 0 9 |

0 |

0 |

|

|

1 0 9 |

6 |

0 |

Себестоимость готовой продукции, работ, услуг |

|

|

1 0 9 |

7 |

0 |

Накладные расходы производства готовой продукции, работ, услуг |

|

|

1 0 9 |

8 |

0 |

Общехозяйственные расходы |

|

|

Права пользования активами |

1 1 1 |

0 |

0 |

|

|

1 1 1 |

4 |

0 |

Права пользования нефинансовыми активами |

|

|

1 1 1 |

4 |

1 |

||

|

1 1 1 |

4 |

2 |

||

|

1 1 1 |

4 |

4 |

||

|

1 1 1 |

4 |

5 |

||

|

1 1 1 |

4 |

6 |

||

|

1 1 1 |

4 |

7 |

||

|

1 1 1 |

4 |

8 |

||

|

1 1 1 |

4 |

9 |

||

| 1 1 1 | 6 | 0 |

Права пользования нематериальными активами |

|

|

Обесценение нефинансовых активов |

1 1 4 |

0 |

0 |

|

|

1 1 4 |

1 |

0 |

Обесценение недвижимого имущества учреждения |

|

|

1 1 4 |

2 |

0 |

Обесценение особо ценного движимого имущества учреждения |

|

|

1 1 4 |

3 |

0 |

Обесценение иного движимого имущества учреждения |

|

|

1 1 4 |

4 |

0 |

Обесценение прав пользования активами |

|

| 1 1 4 | 6 | 0 |

Обесценение прав пользования нематериальными активами |

|

|

1 1 4 |

0 |

1 |

||

|

1 1 4 |

0 |

2 |

||

|

1 1 4 |

0 |

3 |

||

|

1 1 4 |

0 |

4 |

||

|

1 1 4 |

0 |

5 |

||

|

1 1 4 |

0 |

6 |

||

|

1 1 4 |

0 |

7 |

||

|

1 1 4 |

0 |

8 |

||

|

1 1 4 |

0 |

9 |

||

|

1 1 4 |

6 |

0 |

||

|

1 1 4 |

6 |

1 |

||

|

1 1 4 |

6 |

2 |

||

|

1 1 4 |

6 |

3 |

||

|

ФИНАНСОВЫЕ АКТИВЫ |

2 0 0 |

0 |

0 |

|

|

Денежные средства учреждения |

2 0 1 |

0 |

0 |

|

|

2 0 1 |

1 |

0 |

Денежные средства на лицевых счетах учреждения в органе Казначейства |

|

|

2 0 1 |

2 |

0 |

Денежные средства учреждения в кредитной организации |

|

|

2 0 1 |

3 |

0 |

Денежные средства в кассе учреждения |

|

|

2 0 1 |

0 |

1 |

||

|

2 0 1 |

0 |

2 |

||

|

2 0 1 |

0 |

3 |

||

|

2 0 1 |

0 |

4 |

||

|

2 0 1 |

0 |

5 |

||

|

2 0 1 |

0 |

6 |

||

|

2 0 1 |

0 |

7 |

||

|

Средства на счетах бюджета |

2 0 2 |

0 |

0 |

|

|

2 0 2 |

1 |

0 |

Средства на счетах бюджета в органе Федерального казначейства |

|

|

2 0 2 |

2 |

0 |

Средства на счетах бюджета в кредитной организации |

|

|

2 0 2 |

3 |

0 |

Средства бюджета на депозитных счетах |

|

|

2 0 2 |

0 |

1 |

||

|

2 0 2 |

0 |

2 |

||

|

2 0 2 |

0 |

3 |

||

|

Средства на счетах органа, осуществляющего кассовое обслуживание |

2 0 3 |

0 |

0 |

|

|

2 0 3 |

0 |

1 |

||

|

2 0 3 |

1 |

0 |

Средства на счетах органа, осуществляющего кассовое обслуживание |

|

|

2 0 3 |

2 |

0 |

Средства на счетах органа, осуществляющего кассовое обслуживание, в пути |

|

|

2 0 3 |

3 |

0 |

Средства на счетах для выплаты наличных денег |

|

|

2 0 3 |

0 |

2 |

||

|

2 0 3 |

0 |

3 |

||

|

2 0 3 |

0 |

4 |

||

|

2 0 3 |

0 |

5 |

||

|

Финансовые вложения |

2 0 4 |

0 |

0 |

|

|

2 0 4 |

2 |

0 |

Ценные бумаги, кроме акций |

|

|

2 0 4 |

3 |

0 |

Акции и иные формы участия в капитале |

|

|

2 0 4 |

5 |

0 |

Иные финансовые активы |

|

|

2 0 4 |

2 |

1 |

||

|

2 0 4 |

2 |

2 |

||

|

2 0 4 |

2 |

3 |

||

|

2 0 4 |

3 |

1 |

||

|

2 0 4 |

3 |

2 |

||

|

2 0 4 |

3 |

3 |

||

|

2 0 4 |

3 |

4 |

||

|

2 0 4 |

5 |

2 |

||

|

2 0 4 |

5 |

3 |

||

|

Расчеты по доходам |

2 0 5 |

0 |

0 |

|

|

2 0 5 |

1 |

0 |

Расчеты по налоговым доходам, таможенным платежам и страховым взносам на обязательное социальное страхование |

|

|

2 0 5 |

2 |

0 |

Расчеты по доходам от собственности |

|

|

2 0 5 |

3 |

0 |

Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат |

|

|

2 0 5 |

4 |

0 |

Расчеты по суммам штрафов, пеней, неустоек, возмещений ущерба |

|

|

2 0 5 |

5 |

0 |

Расчеты по безвозмездным денежным поступлениям текущего характера |

|

|

2 0 5 |

6 |

0 |

Расчеты по безвозмездным денежным поступлениям капитального характера |

|

|

2 0 5 |

7 |

0 |

Расчеты по доходам от операций с активами |

|

|

2 0 5 |

8 |

0 |

Расчеты по прочим доходам |

|

|

2 0 5 |

1 |

1 |

||

|

2 0 5 |

2 |

1 |

||

|

2 0 5 |

2 |

2 |

||

|

2 0 5 |

2 |

3 |

||

|

2 0 5 |

2 |

4 |

||

|

2 0 5 |

2 |

6 |

||

|

2 0 5 |

2 |

7 |

||

|

2 0 5 |

2 |

8 |

||

|

2 0 5 |

2 |

9 |

||

|

2 0 5 |

3 |

1 |

||

|

2 0 5 |

3 |

2 |

||

|

2 0 5 |

3 |

3 |

||

|

2 0 5 |

3 |

5 |

||

|

2 0 5 |

4 |

1 |

||

|

2 0 5 |

4 |

4 |

||

|

2 0 5 |

4 |

5 |

||

|

2 0 5 |

5 |

1 |

||

|

2 0 5 |

5 |

2 |

||

|

2 0 5 |

5 |

3 |

||

|

2 0 5 |

6 |

1 |

||

|

2 0 5 |

7 |

1 |

||

|

2 0 5 |

7 |

2 |

||

|

2 0 5 |

7 |

3 |

||

|

2 0 5 |

7 |

4 |

||

|

2 0 5 |

7 |

5 |

||

|

2 0 5 |

8 |

1 |

||

|

2 0 5 |

8 |

3 |

||

|

2 0 5 |

8 |

4 |

||

|

2 0 5 |

8 |

9 |

||

|

Расчеты по выданным авансам |

2 0 6 |

0 |

0 |

|

|

2 0 6 |

1 |

0 |

Расчеты по авансам по оплате труда, начислениям на выплаты по оплате труда |

|

|

2 0 6 |

2 |

0 |

Расчеты по авансам по работам, услугам |

|

|

2 0 6 |

3 |

0 |

Расчеты по авансам по поступлению нефинансовых активов |

|

|

2 0 6 |

4 |

0 |

Расчеты по авансовым безвозмездным перечислениям текущего характера организациям |

|

|

2 0 6 |

5 |

0 |

Расчеты по безвозмездным перечислениям бюджетам |

|

|

2 0 6 |

6 |

0 |

Расчеты по авансам по социальному обеспечению |

|

|

2 0 6 |

7 |

0 |

Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений |

|

| 2 0 6 | 8 | 0 |

Расчеты по авансовым безвозмездным перечислениям капитального характера организациям |

|

|

2 0 6 |

9 |

0 |

Расчеты по авансам по прочим расходам |

|

|

2 0 6 |

1 |

1 |

||

|

2 0 6 |

1 |

2 |

||

|

2 0 6 |

1 |

3 |

||

|

2 0 6 |

2 |

1 |

||

|

2 0 6 |

2 |

2 |

||

|

2 0 6 |

2 |

3 |

||

|

2 0 6 |

2 |

4 |

||

|

2 0 6 |

2 |

5 |

||

|

2 0 6 |

2 |

6 |

||

|

2 0 6 |

2 |

7 |

||

|

2 0 6 |

2 |

8 |

||

|

2 0 6 |

2 |

9 |

||

|

2 0 6 |

3 |

1 |

||

|

2 0 6 |

3 |

2 |

||

|

2 0 6 |

3 |

3 |

||

|

2 0 6 |

3 |

4 |

||

|

2 0 6 |

4 |

1 |

||

|

2 0 6 |

4 |

2 |

||

|

2 0 6 |

5 |

1 |

||

|

2 0 6 |

5 |

2 |

||

|

2 0 6 |

5 |

3 |

||

|

2 0 6 |

6 |

1 |

||

|

2 0 6 |

6 |

2 |

||

|

2 0 6 |

6 |

3 |

||

|

2 0 6 |

7 |

2 |

||

|

2 0 6 |

7 |

3 |

||

|

2 0 6 |

7 |

5 |

||

|

2 0 6 |

9 |

6 |

||

|

Расчеты по кредитам, займам (ссудам) |

2 0 7 |

0 |

0 |

|

|

2 0 7 |

1 |

0 |

Расчеты по предоставленным кредитам, займам (ссудам) |

|

|

2 0 7 |

2 |

0 |

Расчеты в рамках целевых иностранных кредитов (заимствований) |

|

|

2 0 7 |

3 |

0 |

Расчеты с дебиторами по государственным (муниципальным) гарантиям |

|

|

2 0 7 |

0 |

1 |

Расчеты по прочим долговым требованиям |

|

|

2 0 7 |

0 |

3 |

||

|

2 0 7 |

0 |

4 |

||

|

Расчеты с подотчетными лицами |

2 0 8 |

0 |

0 |

|

|

2 0 8 |

1 |

0 |

Расчеты с подотчетными лицами по оплате труда, начислениям на выплаты по оплате труда |

|

|

2 0 8 |

2 |

0 |

Расчеты с подотчетными лицами по оплате работ, услуг |

|

|

2 0 8 |

3 |

0 |

Расчеты с подотчетными лицами по поступлению нефинансовых активов |

|

|

2 0 8 |

5 |

0 |

Расчеты с подотчетными лицами по безвозмездным перечислениям бюджетам |

|

| 2 0 8 | 6 | 0 |

Расчеты с подотчетными лицами по социальному обеспечению |

|

|

2 0 8 |

9 |

0 |

Расчеты с подотчетными лицами по прочим расходам |

|

|

2 0 8 |

1 |

1 |

||

|

2 0 8 |

1 |

2 |

||

|

2 0 8 |

1 |

3 |

||

|

2 0 8 |

2 |

1 |

||

|

2 0 8 |

2 |

2 |

||

|

2 0 8 |

2 |

3 |

||

|

2 0 8 |

2 |

4 |

||

|

2 0 8 |

2 |

5 |

||

|

2 0 8 |

2 |

6 |

||

|

2 0 8 |

2 |

7 |

||

|

2 0 8 |

2 |

8 |

||

|

2 0 8 |

2 |

9 |

||

|

2 0 8 |

3 |

1 |

||

|

2 0 8 |

3 |

2 |

||

|

2 0 8 |

3 |

4 |

||

|

2 0 8 |

6 |

1 |

||

|

2 0 8 |

6 |

2 |

||

|

2 0 8 |

6 |

3 |

||

|

2 0 8 |

9 |

1 |

||

|

2 0 8 |

9 |

3 |

||

|

2 0 8 |

9 |

4 |

||

|

2 0 8 |

9 |

5 |

||

|

2 0 8 |

9 |

6 |

||

|

Расчеты по ущербу и иным доходам |

2 0 9 |

0 |

0 |

|

|

2 0 9 |

3 |

0 |

Расчеты по компенсации затрат |

|

|

2 0 9 |

3 |

4 |

||

|

2 0 9 |

3 |

6 |

||

|

2 0 9 |

4 |

0 |

Расчеты по штрафам, пеням, неустойкам, возмещениям ущерба |

|

|

2 0 9 |

4 |

1 |

||

|

2 0 9 |

4 |

3 |

||

|

2 0 9 |

4 |

4 |

||

|

2 0 9 |

4 |

5 |

||

|

2 0 9 |

7 |

0 |

Расчеты по ущербу нефинансовым активам |

|

|

2 0 9 |

7 |

1 |

||

|

2 0 9 |

7 |

2 |

||

|

2 0 9 |

7 |

3 |

||

|

2 0 9 |

7 |

4 |

||

|

2 0 9 |

8 |

0 |

Расчеты по иным доходам |

|

|

2 0 9 |

8 |

1 |

||

|

2 0 9 |

8 |

2 |

||

|

2 0 9 |

8 |

9 |

||

|

Прочие расчеты с дебиторами |

2 1 0 |

0 |

0 |

|

|

2 1 0 |

0 |

2 |

||

|

2 1 0 |

8 |

2 |

Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет года, предшествующего отчетному |

|

|

2 1 0 |

9 |

2 |

Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет прошлых лет |

|

|

2 1 0 |

0 |

3 |

||

|

2 1 0 |

0 |

4 |

||

|

2 1 0 |

0 |

5 |

||

|

2 1 0 |

0 |

6 |

||

|

2 1 0 |

1 |

0 |

Расчеты по налоговым вычетам по НДС |

|

|

2 1 0 |

1 |

1 |

||

|

2 1 0 |

1 |

2 |

||

|

2 1 0 |

1 |

3 |

||

|

Внутренние расчеты по поступлениям |

2 1 1 |

0 |

0 |

|

|

Внутренние расчеты по выбытиям |

2 1 2 |

0 |

0 |

|

|

Вложения в финансовые активы |

2 1 5 |

0 |

0 |

|

|

2 1 5 |

2 |

0 |

Вложения в ценные бумаги, кроме акций |

|

|

2 1 5 |

3 |

0 |

Вложения в акции и иные формы участия в капитале |

|

|

2 1 5 |

5 |

0 |

Вложения в иные финансовые активы |

|

|

2 1 5 |

2 |

1 |

||

|

2 1 5 |

2 |

2 |

||

|

2 1 5 |

2 |

3 |

||

|

2 1 5 |

3 |

1 |

||

|

2 1 5 |

3 |

2 |

||

|

2 1 5 |

3 |

3 |

||

|

2 1 5 |

3 |

4 |

||

|

2 1 5 |

5 |

2 |

||

|

2 1 5 |

5 |

3 |

||

|

ОБЯЗАТЕЛЬСТВА |

3 0 0 |

0 |

0 |

|

|

Расчеты с кредиторами по долговым обязательствам |

3 0 1 |

0 |

0 |

|

|

3 0 1 |

1 |

0 |

Расчеты по долговым обязательствам в рублях |

|

|

3 0 1 |

2 |

0 |

Расчеты по долговым обязательствам по целевым иностранным кредитам (заимствованиям) |

|

|

3 0 1 |

3 |

0 |

Расчеты по государственным (муниципальным) гарантиям |

|

|

3 0 1 |

4 |

0 |

Расчеты по долговым обязательствам в иностранной валюте |

|

|

3 0 1 |

0 |

1 |

||

|

3 0 1 |

0 |

2 |

||

|

3 0 1 |

0 |

3 |

||

|

3 0 1 |

0 |

4 |

||

|

Расчеты по принятым обязательствам |

3 0 2 |

0 |

0 |

|

|

3 0 2 |

1 |

0 |

Расчеты по оплате труда, начислениям на выплаты по оплате труда |

|

|

3 0 2 |

2 |

0 |

Расчеты по работам, услугам |

|

|

3 0 2 |

3 |

0 |

Расчеты по поступлению нефинансовых активов |

|

|

3 0 2 |

4 |

0 |

Расчеты по безвозмездным перечислениям текущего характера организациям |

|

|

3 0 2 |

5 |

0 |

Расчеты по безвозмездным перечислениям бюджетам |

|

|

3 0 2 |

6 |

0 |

Расчеты по социальному обеспечению |

|

|

3 0 2 |

7 |

0 |

Расчеты по приобретению финансовых активов |

|

| 3 0 2 | 8 | 0 |

Расчеты по безвозмездным перечислениям капитального характера организациям |

|

|

3 0 2 |

9 |

0 |

Расчеты по прочим расходам |

|

|

3 0 2 |

1 |

1 |

||

|

3 0 2 |

1 |

2 |

||

|

3 0 2 |

1 |

3 |

||

|

3 0 2 |

2 |

1 |

||

|

3 0 2 |

2 |

2 |

||

|

3 0 2 |

2 |

3 |

||

|

3 0 2 |

2 |

4 |

||

|

3 0 2 |

2 |

5 |

||

|

3 0 2 |

2 |

6 |

||

|

3 0 2 |

2 |

7 |

||

|

3 0 2 |

2 |

8 |

||

|

3 0 2 |

2 |

9 |

||

|

3 0 2 |

3 |

1 |

||

|

3 0 2 |

3 |

2 |

||

|

3 0 2 |

3 |

3 |

||

|

3 0 2 |

3 |

4 |

||

|

3 0 2 |

4 |

1 |

||

|

3 0 2 |

4 |

2 |

||

|

3 0 2 |

5 |

1 |

||

|

3 0 2 |

5 |

2 |

||

|

3 0 2 |

5 |

3 |

||

|

3 0 2 |

6 |

1 |

||

|

3 0 2 |

6 |

2 |

||

|

3 0 2 |

6 |

3 |

||

|

3 0 2 |

7 |

2 |

||

|

3 0 2 |

7 |

3 |

||

|

3 0 2 |

7 |

5 |

||

|

3 0 2 |

9 |

3 |

||

|

3 0 2 |

9 |

5 |

||

|

3 0 2 |

9 |

6 |

||

|

Расчеты по платежам в бюджеты |

3 0 3 |

0 |

0 |

|

|

3 0 3 |

0 |

1 |

||

|

3 0 3 |

0 |

2 |

||

|

3 0 3 |

0 |

3 |

||

|

3 0 3 |

0 |

4 |

||

|

3 0 3 |

0 |

5 |

||

|

3 0 3 |

0 |

6 |

||

|

3 0 3 |

0 |

7 |

||

|

3 0 3 |

0 |

8 |

||

|

3 0 3 |

0 |

9 |

||

|

3 0 3 |

1 |

0 |

||

|

3 0 3 |

1 |

1 |

||

|

3 0 3 |

1 |

2 |

||

|

3 0 3 |

1 |

3 |

||

|

Прочие расчеты с кредиторами |

3 0 4 |

0 |

0 |

|

|

3 0 4 |

0 |

1 |

||

|

3 0 4 |

0 |

2 |

||

|

3 0 4 |

0 |

3 |

||

|

3 0 4 |

0 |

4 |

||

|

3 0 4 |

8 |

4 |

||

|

3 0 4 |

9 |

4 |

||

|

3 0 4 |

0 |

5 |

||

|

3 0 4 |

0 |

6 |

||

|

3 0 4 |

8 |

6 |

||

|

3 0 4 |

9 |

6 |

||

|

Расчеты по выплате наличных денег |

3 0 6 |

0 |

0 |

|

|

Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание |

3 0 7 |

0 |

0 |

|

|

3 0 7 |

1 |

0 |

Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание |

|

|

3 0 7 |

0 |

2 |

||

|

3 0 7 |

0 |

3 |

||

|

3 0 7 |

0 |

4 |

||

|

3 0 7 |

0 |

5 |

||

|

Внутренние расчеты по поступлениям |

3 0 8 |

0 |

0 |

|

|

Внутренние расчеты по выбытиям |

3 0 9 |

0 |

0 |

|

|

ФИНАНСОВЫЙ РЕЗУЛЬТАТ |

4 0 0 |

0 |

0 |

|

|

Финансовый результат экономического субъекта |

4 0 1 |

0 |

0 |

|

|

4 0 1 |

1 |

0 |

Доходы текущего финансового года |

|

| 4 0 1 | 1 | 6 |

Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям |

|

| 4 0 1 | 1 | 7 |

Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям |

|

|

4 0 1 |

1 |

8 |

Доходы финансового года, предшествующего отчетному, выявленные в отчетном году |

|

|

4 0 1 |

1 |

9 |

Доходы прошлых финансовых лет, выявленные в отчетном году |

|

|

4 0 1 |

2 |

0 |

Расходы текущего финансового года |

|

| 4 0 1 | 2 | 6 |

Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям |

|

| 4 0 1 | 2 | 7 |

Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям |

|

|

4 0 1 |

2 |

8 |

Расходы финансового года, предшествующего отчетному, выявленные в отчетном году |

|

|

4 0 1 |

2 |

9 |

Расходы прошлых финансовых лет, выявленные в отчетном году |

|

|

4 0 1 |

3 |

0 |

Финансовый результат прошлых отчетных периодов |

|

|

4 0 1 |

4 |

0 |

Доходы будущих периодов |

|

| 4 0 1 | 4 | 1 |

Доходы будущих периодов к признанию в текущем году |

|

| 4 0 1 | 4 | 9 |

Доходы будущих периодов к признанию в очередные года |

|

|

4 0 1 |

5 |

0 |

Расходы будущих периодов |

|

|

4 0 1 |

6 |

0 |

Резервы предстоящих расходов |

|

|

Результат по кассовым операциям бюджета |

4 0 2 |

0 |

0 |

|

|

4 0 2 |

1 |

0 |

Поступления |

|

|

4 0 2 |

2 |

0 |

Выбытия | |

|

4 0 2 |

3 |

0 |

Результат прошлых отчетных периодов по кассовому исполнению бюджета |

|

|

САНКЦИОНИРОВАНИЕ РАСХОДОВ |

5 0 0 |

0 |

0 |

|

|

5 0 0 |

1 |

0 |

Санкционирование по текущему финансовому году |

|

|

5 0 0 |

2 |

0 |

Санкционирование по первому году, следующему за текущим (очередному финансовому году) |

|

|

5 0 0 |

3 |

0 |

Санкционирование по второму году, следующему за текущим (первому году, следующему за очередным) |

|

|

5 0 0 |

4 |

0 |

Санкционирование по второму году, следующему за очередным |

|

|

5 0 0 |

9 |

0 |

Санкционирование на иные очередные года (за пределами планового периода) |

|

|

Лимиты бюджетных обязательств |

5 0 1 |

0 |

0 |

|

|

5 0 1 |

0 |

1 |

||

|

5 0 1 |

0 |

2 |

||

|

5 0 1 |

0 |

3 |

||

|

5 0 1 |

0 |

4 |

||

|

5 0 1 |

0 |

5 |

||

|

5 0 1 |

0 |

6 |

||

|

5 0 1 |

0 |

9 |

||

|

Обязательства |

5 0 2 |

0 |

0 |

|

|

5 0 2 |

0 |

1 |

||

|

5 0 2 |

0 |

2 |

||

|

5 0 2 |

0 |

5 |

||

|

5 0 2 |

0 |

7 |

Принимаемые обязательства |

|

|

5 0 2 |

0 |

9 |

Отложенные обязательства |

|

|

Бюджетные ассигнования |

5 0 3 |

0 |

0 |

|

|

5 0 3 |

0 |

1 |

||

|

5 0 3 |

0 |

2 |

||

|

5 0 3 |

0 |

3 |

||

|

5 0 3 |

0 |

4 |

||

|

5 0 3 |

0 |

5 |

||

|

5 0 3 |

0 |

6 |

||

|

5 0 3 |

0 |

9 |

||

|

Сметные (плановые, прогнозные) назначения |

5 0 4 |

0 |

0 |

|

|

Право на принятие обязательств |

5 0 6 |

0 |

0 |

|

|

Утвержденный объем финансового обеспечения |

5 0 7 |

0 |

0 |

|

|

Получено финансовое обеспечение |

5 0 8 |

0 |

0 |

|

План счетов бюджетного учета 2020 с пояснениями и проводками 2019

Перечень счетов, используемый для хозяйственного чета организации, называется Планом счетов. План счетов бюджетных организаций обособлен от плана счетов, используемого в коммерческих организациях. В бюджетных организациях учет ведется по бюджетным и внебюджетным источникам финансирования.

План счетов бюджетных организаций обособлен от плана счетов, используемого в коммерческих организациях. В бюджетных организациях учет ведется по бюджетным и внебюджетным источникам финансирования.

Увидеть типовые проводки с пояснениями для бюджетного учета на 2020 год можно в данной статье.

Где ведется бюджетный учет

К бюджетным организациям относятся:

- внебюджетные фонды;

- государственные учреждения;

- муниципальные учреждения, и т. д.

Все эти организации входят в систему так называемой государственной учетной политики, которая представляет собой строго определенный порядок бюджетного учета в органах государственной, территориальной, муниципальной власти, внебюджетных фондов и др.

Эта политика регламентируется Инструкцией по бюджетному учету, которая служит основой для разрабатываемой каждым органом собственной политики бюджетного учета. Эта инструкция ограничивает проявления «самодеятельности» бюджетных организаций при самостоятельной разработке собственных правил учета, и одновременно является основой этих правил и принципов.

Структура плана счетов бюджетного учета

План счетов бюджетного учета разработан для сопоставления данных бюджетов различных организаций, входящих в бюджетную сферу.

Образец плана счетов бюджетного учета государственного учреждения можно скачать по ссылке. В нем перечислены все используемые счета, в том числе и забалансовые. В таблице представлена информация о том, в каком виде учреждения используются разные счета — в казенном, бюджетном или автономном:

Новый бюджетный план счетов содержит около двух тысяч синтетических счетов учета. Для потребностей собственного учета государственное (муниципальное) предприятие разрабатывает на основе утвержденного собственный ПС, в который входят только счета, необходимые данной организации.

Номер счета бюджетного ПС состоит из 26 разрядов, структура счета описана в таблице:

Таким образом, в код плана счетов интегрирован код бюджетной классификации. Это позволяет вести учет по определенным видам активов и создавать информационную базу для формирования необходимой отчетности в соответствии с действующим законодательством и требованиями МСФО.

Состав бюджетного ПС

- Нефинансовые активы;

- Финансовые активы;

- Обязательства;

- Финансовый результат;

- Санкционирование расходов.

К нефинансовым активам относятся основные средства, нематериальные и непроизводственные активы, материалы, расходы, амортизация и т.д. Отличием бюджетного ПС от коммерческого можно назвать присутствие специального счета для вложений в материальные запасы.

В состав финансовых активов входят ДС (на счетах, в кассе и пр.), ценные бумаги, дебиторская задолженность других контрагентов, вложения в фин. активы и др.

3-й раздел, обязательства, включает в себя кредиторскую задолженность контрагентов и все платежи, включая расчеты между контрагентами.

В 4-м разделе скомпонованы счета учета доходов-расходов и фин. результатов.

Можно сказать, что по своему составу бюджетные обязательства и активы аналогичны этим понятиям в коммерческом учете. Отличается состав счетов и методы учета.

5-й раздел представляет собой список счетов, на которых отражаются движения по:

- ассигнованиям из бюджета;

- лимитам бюджетных обязательств;

- запланированных доходов(расходов).

Большинство счетов нового бюджетного ПС представляют из себя субсчета первого, второго и третьего порядка к ранее существовавшим аналитическим счетам.

Каждый отдельный счет бюджетного ПС может быть активным или пассивным, третьего варианта не существует.

Кредитовое сальдо по активному счету отражается по Дт счета суммой со знаком «минус». Аналогично, дебетовое сальдо на пассивном счете — отрицательной суммой по кредиту.

При отсутствии в утвержденной Инструкции типовой корреспонденции счетов, организация вправе сформировать свою собственную, при условии ненарушения законодательства.

Забалансовые счета

Кроме балансовых, ПС содержит и забалансовые счета. Они кодируются двумя цифрами. На счетах забаланса отражается движение в стоимостной оценке активов, не принадлежащих организации, например, ОС в аренде или ТМЦ на ответственном хранении.

Как и в хозрасчетном плане счетов, счета этой группы могут не иметь корреспондирующего счета. И, разумеется, данные, отраженные на этих счетах, не участвуют в формировании баланса.

План счетов бухгалтерского учета в 2019 году: таблица — Finance-EXP.ru

Согласно российскому законодательству все юридические лица, осуществляющие деятельность на территории Российской Федерации, обязаны вести бухгалтерский учет. Предприятия, практикующие в своем учете метод двойной записи, суть которой представлена на демонстрации ниже, одновременно формируют план счетов бухгалтерского учета.

Определение

Вопреки сложившимся в конце текущего года опасениям, План счетов бухгалтерского учета 2019 года не будет ничем отличаться от ПСБУ – 2018: его не отменяют и не подвергают каким-либо изменениям. В связи с тем, что в стандартах бухучета, актуальных на 2018 г., нет упоминания Плана счетов, не определено, какими счетами учитываются ОС и материалы, не отражена информация о корреспонденции оформления хозопераций с этими объектами учета, получили почву слухи об отмене этого положения, так же, как и инструкции по его использованию. Однако отсутствие упоминания не влечет за собой отмену Плана счетов. Такова системообразующая логика свода регламентирующих положений в бухгалтерском учете.

Совет по стандартам бухучета при Минфине считает, что внесение изменений в действующий План счетов будет возможно только после формирования большей части стандартов бухгалтерского учета. На начальном этапе необходимо проработать вопросы распознавания, классификации и котировки объектов учета, далее закрепить последовательность фиксации их на счетах учета. Понятно, что процесс этот займет какое-то время. А пока что, в 2019 году, компаниям коммерческого толка следует использовать в своей бухгалтерской практике ПС, согласованный приказом Минфина № 94н 31.10.2000г. Юридические лица разрабатывают собственный функциональный план счетов одновременно с учетной политикой. В качестве базовой основы рекомендуется взять План счетов Министерства Финансов.

План счетов как система группировки и привязки объектов учета представляет собой перечень кодированных значений — счетов, под которыми указывается стоимость приобретенного актива, размер образовавшейся задолженности и другие хозяйственные операции. Эти счета утверждаются Министерством финансов Российской Федерации, и главной их задачей является гарантия соблюдения согласованности параметров отчетности с показателями бухгалтерского учета. Менять номера запрещено. Бюджетные учреждения и банковские организации формируют для учета специализированные Планы счетов.

Инструкция по использованию ПС, являющаяся его неотъемлемым приложением, включает в себя порядок размещения на счетах наиболее часто используемых операций хозяйственной деятельности юридического лица, а также характеристику используемых счетов. Кроме того, она предоставляет рекомендации по проводкам общего порядка и консультации практиков на тему организации хозяйственных операций в рамках бухучета на примерах из производственной деятельности.

При создании и согласовании плана счетов рекомендуется помнить о длительности срока его действия. Исходя из такой потребности, необходимо соотнести документ со стратегией развития предприятия, его перспективами и потенциалом.

Специалист, разрабатывающий план, в начале пути определяет виды и количество синтетических счетов, которые будут задействованы предприятием, исходя из особенностей и условий производственной деятельности. На втором этапе подбирает подходящие аналитические счета.

Некоторым организациям не требуется большая часть предусмотренных синтетических счетов, так как размер бизнеса не столь значителен и разнообразен. Поэтому для упрощения отчетности часть счетов закрывается. Компании, осуществляющие специфическую деятельность, не предусмотренную стандартным классификатором, обязаны сделать запрос в Министерство финансов РФ для рассмотрения вида деятельности. После прохождения процедуры согласования в План счетов могут быть внесены надлежащие корректировки.

Классификация, назначение, применение

По сути, ПС представляет собой сгруппированный каталог счетов, отображающих перспективы хозяйственной деятельности коммерческого предприятия. В этом документе фиксируются не только хозяйственные операции, но и финансовые с отражением движения обязательств юридического лица и его активов. Группирование производится согласно целям, а также объектам учета.

Как уже отмечалось, ПС формируется на базе Таблицы Плана счетов в составе Приказа МФ РФ и приложенной к этому документу Инструкции. Из него рекомендуется выбрать счета, соответствующие типу деятельности, который ведет юридическое лицо. Единый перечень счетов, определенный Приказом, систематизирует план налогоплательщика в универсальный объект последующего налогообложения. На основе утвержденного руководством компании плана счетов разрабатывается рабочий план.

Для упрощения восприятия таблицы счетов в ней размещена емкая индивидуальная характеристика, предназначение и структура счетов, кроме того, уточняется экономический статус фактов их систематического использования. По своей сути счета разделены на три вида:

- Активный: учет активов – присутствие, состав, развитие, движение дебиторской задолженности.

- Пассивные обеспечивают регистрацию источников возникновения средств, гашение займов, иные расчеты по кредиторской задолженности, налогам. В разделах фиксируются те же показатели, что и в активных счетах.

- Комбинированные счета предназначены для ведения учета собственности совместно с источником его происхождения. Это могут быть расчеты с собственниками юридического лица.

Кроме того, выделяют 7 назначений счетов:

- денежный – регистрация ДС в кассе и на расчетных счетах;

- инвентарный – учет любого вида имущества;

- расчетный – отражение расчетов различного свойства;

- регулирующий — фиксирует оценочную стоимость;

- отчетно-распределительный — выполняет распределяющую функцию по расходам в отчетном периоде;

- фондовый — мониторит капитал организации;

- прочие.

Счета, обеспечивающие сотрудничество деятельности организации и действующие в единой системе, называются балансовыми. Все остальные аккумулируют остатки, не вошедшие в балансовый отчет, то есть – забалансовые. Здесь двойная запись не используется, так как на них ведется учет имущества, не принадлежащего компании.

План кодируется номерами первого и второго порядка. К первому относят синтетические счета, ко второму – субсчета, или иначе, аналитические. Синтетические счета кодируются двумя цифрами от 01 до 99, для забалансовых счетов применяется трехзначная нумерация, таких счетов 11, соответственно с 001 по 011.

Разбивка синтетических счетов выглядит следующим образом:

- активы внеоборотные включают активы компании, в том числе подвижные: нематериальные, основные средства с амортизацией, приобретение активов и их выбывание. Строительство объектов также учитывается данным разделом под кодами от 01 до 09;

- запасы для производства агрегируют данные активных счетов о средствах производства: инструментарий, материалы и их приобретение с кодами от 10 до 19;

- затраты, понесенные при производстве, регистрируются кодами от 20 до 29. К ним относят все расходы деятельности, кроме реализации посредством продажи;

- готовая продукция, ее движение в процессном порядке учитывается кодами от 40 до 46;

- все денежные средства (ДС) в любой валюте, находящиеся в кассе фирмы или на расчетных счетах, ценные бумаги, иные платежные документы, переводимые по курсу, действующему на момент учета, записываются под кодами от 50 до 59;

- внутрихозяйственные расчеты с контрагентами любого типа, как физическими, так и юридическими лицами, фиксируются под кодами от 60 до 79;

- движение капитала предприятия любого вида — уставной, добавочный, резервный — отражаются под кодами от 80 до 86;

- доходы/расходы, то есть финансовые результаты — продажа, реализация, прибыль, убытки — кодируются категориями от 90 до 99.

На демонстрации ниже представлены рабочие счета балансового отчета.

Забалансовые счета регистрируют данные по имеющимся у предприятия обязательствам, например, арендное/лизинговое имущество, средства монтажа, материалы на переработке, хранении или комиссии, убыточная дебиторка.

Резюме

С момента учреждения организации и до ее закрытия предприятие обязано вести специализированный бухгалтерский учет. Учредитель берет на себя ответственность по всем моментам его организации. Имеется возможность переноса компетенций по организации учета на уполномоченный орган или должностное лицо приказом по организации или изначально учредительными документами на основании существующего федерального законодательства. Перенос компетенций не снимает ответственности с собственника конкретной организации за корректность отнесения операций хозяйственной деятельности, ведение соответствующих регистров, надлежащее хранение первичных бухгалтерских документов и отчетности предприятия.

План счетов

План счетов представляет собой систему, организованную по принципу каталога, которая назначает предметы учета в соответствии с их целями, классифицирует объединения и определяет количество учетных счетов, присваивает цифровые коды относительно объекта учета. План счетов, помимо счетов первого порядка, содержит аналитические или субсчета, соотносимые с ними по целеполаганию. Планы счетов существуют для обеспечения гарантии того, что все параметры ведущейся бухгалтерской отчетности будут согласованы с учетными параметрами.

Таблица ПС

План счетов с приложениями – проводками с пояснениями к ним — принят Министерством Финансов Российской Федерации 31.10. 2000г. указом 94н. Регламент определяет объекты учета, размещение их на специализированных счетах с двойным использованием, то есть корреспондированием. Настоящий документ упорядочивает деятельность по ведению бухгалтерского учета с использованием Плана счетов юридическими лицами, владеющими любой формой собственности и ведущими учет с использованием метода двойной записи. Исключением из перечня стали бюджетные организации, имеющие в своей основе средства государственного бюджета и организации, ведущие деятельность, связанную с предоставлением кредитов.

К Плану счетов прилагается бухгалтерская Таблица с аналитическими счетами — своеобразная подсказка для подбора схемы подбора и регистрации в бухучете всех событий хозяйственного функционирования. Принятый план счетов, в котором организация будет в дальнейшем вести фиксацию фактов хозяйственной активности, называют «Рабочим планом счетов бухгалтерского учета».

Рабочий ПС

Применение рабочего плана счетов, адаптированного к специфике деятельности коммерческого предприятия, облегчает процедуру фиксации бухгалтерских данных. Рабочий план содержит в своем составе все необходимые синтетические счета, субсчета, необходимые для корректного осуществления учета. Кроме того, он делает возможным соблюдение норм, заданных по времени и объему бухгалтерского учета, сообразно с предписаниями федерального законодательства.

Создается рабочий план счетов на базе специального Плана счетов бухгалтерского учета, разработанного и принятого Министерством Финансов РФ. Рабочий ПС обязан адекватно отображать деятельность хозяйствующего субъекта, в том числе финансовую.

В заключение стоит отметить, что чиновники Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности РФ считают, что изменения в Плане счетов назрели и должны быть произведены. Хотя Совет по стандартам бухгалтерского учета, работающий при Министерстве финансов РФ, рассмотрев этот вопрос, пришел к заключению, что модификация Плана счетов может быть проведена после публикации базовой части стандартов бухгалтерского учета.

Поделитесь в соц.сетях:

Одноклассники

Telegram

ВК

Раздел 1. Балансовые счета | |||

Класс 1. Нефинансовые активы | |||

10 | Основные средства | ||

101 | Основные средства и инвестиционная недвижимость распорядителей бюджетных средств | ||

1010 | Инвестиционная недвижимость | ||

1011 | Земельные участки | ||

1012 | Капитальные расходы на улучшение земель | ||

1013 | Здания, сооружения и передаточные устройства | ||

1014 | Машины и оборудование | ||

1015 | Транспортные средства | ||

1016 | Инструменты, приборы, инвентарь | ||

1017 | Животные и многолетние насаждения | ||

1018 | Прочие основные средства | ||

11 | Прочие необоротные материальные активы | ||

111 | Прочие необоротные материальные активы распорядителей бюджетных средств | ||

1111 | Музейные фонды | ||

1112 | Библиотечные фонды | ||

1113 | Малоценные необоротные материальные активы | ||

1114 | Белье, постельные принадлежности, одежда и обувь | ||

1115 | Инвентарная тара | ||

1116 | Необоротные материальные активы специального назначения | ||

1117 | Природные ресурсы | ||

1118 | Прочие необоротные материальные активы | ||

12 | Нематериальные активы | ||

121 | Нематериальные активы распорядителей бюджетных средств | ||

1211 | Авторское и смежные с ним права | ||

1212 | Права пользования природными ресурсами | ||

1213 | Права на знаки для товаров и услуг | ||

1214 | Права пользования имуществом | ||

1215 | Права на объекты промышленной собственности | ||

1216 | Прочие нематериальные активы | ||

13 | Капитальные инвестиции | ||

131 | Капитальные инвестиции распорядителей бюджетных средств | ||

1311 | Капитальные инвестиции в основные средства | ||

1312 | Капитальные инвестиции в прочие необоротные материальные активы | ||

1313 | Капитальные инвестиции в нематериальные активы | ||

1314 | Капитальные инвестиции в долгосрочные биологические активы | ||

14 | Износ (амортизация) необоротных активов | ||

141 | Износ (амортизация) необоротных активов распорядителей бюджетных средств | ||

1411 | Износ основных средств | ||

1412 | Износ прочих необоротных материальных активов | ||

1413 | Накопленная амортизация нематериальных активов | ||

1414 | Износ инвестиционной недвижимости | ||

1415 | Накопленная амортизация долгосрочных биологических активов | ||

15 | Производственные запасы | ||

151 | Производственные запасы распорядителей бюджетных средств | ||

1511 | Продукты питания | ||

1512 | Медикаменты и перевязочные материалы | ||

1513 | Строительные материалы | ||

1514 | Горюче-смазочные материалы | ||

1515 | Запасные части | ||

1516 | Тара | ||

1517 | Сырье и материалы | ||

1518 | Прочие производственные запасы | ||

16 | Производство | ||

161 | Производство распорядителей бюджетных средств | ||

1611 | Научно-исследовательские работы | ||

1612 | Изготовление экспериментальных приборов | ||

1613 | Прочее производство | ||

17 | Биологические активы | ||

171 | Биологические активы распорядителей бюджетных средств | ||

1711 | Долгосрочные биологические активы растениеводства | ||

1712 | Долгосрочные биологические активы животноводства | ||

1713 | Текущие биологические активы растениеводства | ||

1714 | Текущие биологические активы животноводства | ||

18 | Прочие нефинансовые активы | ||

181 | Прочие нефинансовые активы распорядителей бюджетных средств | ||

1811 | Готовая продукция | ||

1812 | Малоценные и быстроизнашивающиеся предметы | ||

1814 | Государственные материальные резервы и запасы | ||

1815 | Активы для распределения, передачи, продажи | ||

1816 | Прочие нефинансовые активы | ||

Класс 2. Финансовые активы | |||

20 | Долгосрочная дебиторская задолженность | ||

201 | Долгосрочная дебиторская задолженность распорядителей бюджетных средств | ||

2011 | Долгосрочная дебиторская задолженность по операциям по аренде | ||

2012 | Долгосрочные кредиты, предоставленные распорядителями бюджетных средств | ||

2013 | Прочая долгосрочная дебиторская задолженность | ||

21 | Текущая дебиторская задолженность | ||

211 | Текущая дебиторская задолженность распорядителей бюджетных средств | ||

2110 | Дебиторская задолженность по расчетам с бюджетом | ||

2111 | Текущая дебиторская задолженность по расчетам за товары, работы, услуги | ||

2112 | Дебиторская задолженность по краткосрочным кредитам, предоставленным распорядителями бюджетных средств | ||

2113 | Расчеты по авансам, выданным поставщикам, подрядчикам за товары, работы и услуги | ||

2114 | Дебиторская задолженность по расчетам по социальному страхованию | ||

2115 | Расчеты по возмещению причиненных убытков | ||

2116 | Дебиторская задолженность по расчетам с подотчетными лицами | ||

2117 | Прочая текущая дебиторская задолженность | ||

2118 | Расчеты по совместной деятельности | ||

22 | Наличные средства и их эквиваленты | ||

221 | Наличные средства и их эквиваленты распорядителей бюджетных средств | ||

2211 | Наличность в национальной валюте | ||

2212 | Наличность в иностранной валюте | ||

2213 | Денежные документы в национальной валюте | ||

2214 | Денежные документы в иностранной валюте | ||

2215 | Денежные средства в пути в национальной валюте | ||

2216 | Денежные средства в пути в иностранной валюте | ||

23 | Денежные средства на счетах | ||

231 | Денежные средства на счетах распорядителей бюджетных средств | ||

2311 | Текущие счета в банке | ||

2312 | Прочие текущие счета в банке | ||

2313 | Регистрационные счета | ||

2314 | Прочие счета в Казначействе | ||

2315 | Счета для учета депозитных сумм | ||

25 | Долгосрочные финансовые инвестиции и прочие финансовые активы | ||

251 | Долгосрочные финансовые инвестиции и прочие финансовые активы распорядителей бюджетных средств | ||

2511 | Приобретенные акции | ||

2512 | Долгосрочные финансовые инвестиции в ценные бумаги, кроме акций | ||

2513 | Долгосрочные финансовые инвестиции в капитал предприятий | ||

2514 | Долгосрочные векселя полученные | ||

2515 | Прочие финансовые активы распорядителей бюджетных средств | ||

26 | Текущие финансовые инвестиции и прочие финансовые активы | ||

261 | Текущие финансовые инвестиции и прочие финансовые активы распорядителей бюджетных средств | ||

2611 | Текущие финансовые инвестиции в ценные бумаги | ||

2612 | Краткосрочные векселя полученные | ||

2613 | Прочие финансовые активы распорядителей бюджетных средств | ||

27 | Дебиторская задолженность по внутренним расчетам | ||

271 | Дебиторская задолженность по внутренним расчетам распорядителей бюджетных средств | ||

2711 | Дебиторская задолженность по внутренним расчетам | ||

28 | Расчеты по поступлениям в бюджет | ||

281 | Расчеты органов, контролирующих производство поступлений в бюджет | ||

2811 | Расчеты по налоговым поступлениям | ||

2812 | Расчеты по неналоговым поступлениям | ||

2813 | Расчеты по прочим поступлениям | ||

2814 | Расчеты по поступлениям единого взноса на общеобязательное государственное социальное страхование | ||

29 | Расходы будущих периодов | ||

291 | Расходы будущих периодов распорядителей бюджетных средств | ||

2911 | Расходы будущих периодов распорядителей бюджетных средств | ||

Класс 5. Капитал и финансовый результат | |||

51 | Внесенный капитал | ||

511 | Внесенный капитал распорядителям бюджетных средств | ||

5111 | Внесенный капитал распорядителям бюджетных средств | ||

52 | Капитал в предприятиях | ||

521 | Капитал в предприятиях распорядителей бюджетных средств | ||

5211 | Капитал в предприятиях в форме акций | ||

5212 | Капитал в предприятиях в другой форме участия в капитале | ||

5213 | Капитал в долях (паях) | ||

53 | Капитал в дооценках | ||

531 | Капитал в дооценках распорядителей бюджетных средств | ||

5311 | Дооценка (уценка) необоротных активов | ||

5312 | Дооценка (уценка) прочих активов | ||

54 | Целевое финансирование | ||

541 | Целевое финансирование распорядителей бюджетных средств | ||

5411 | Целевое финансирование распорядителей бюджетных средств | ||

55 | Финансовый результат | ||

551 | Финансовый результат распорядителей бюджетных средств | ||

5511 | Финансовые результаты исполнения сметы отчетного периода | ||

5512 | Накопленные финансовые результаты исполнения сметы | ||

Класс 6. Обязательства | |||

60 | Долгосрочные обязательства | ||

601 | Долгосрочные обязательства распорядителей бюджетных средств | ||

6011 | Долгосрочные кредиты банков | ||

6012 | Отсроченные долгосрочные кредиты банков | ||

6013 | Прочие долгосрочные займы | ||

6014 | Обязательства по долгосрочным ценным бумагам | ||

6015 | Долгосрочные обязательства по операциям по аренде | ||

6016 | Прочие долгосрочные финансовые обязательства | ||

61 | Текущая задолженность по кредитам и займам | ||

611 | Текущая задолженность распорядителей бюджетных средств по кредитам и займам | ||

6111 | Текущая задолженность по долгосрочным кредитам | ||

6112 | Текущая задолженность по обязательствам по долгосрочным ценным бумагам | ||

6113 | Текущая задолженность по прочим долгосрочным обязательствам | ||

6114 | Краткосрочные кредиты банков | ||

6115 | Отсроченные краткосрочные кредиты банков | ||

6116 | Краткосрочные займы | ||

6117 | Прочие краткосрочные финансовые обязательства | ||

62 | Расчеты за товары, работы, услуги | ||

621 | Расчеты за товары, работы, услуги распорядителей бюджетных средств | ||

6211 | Расчеты с поставщиками и подрядчиками | ||

6212 | Расчеты с заказчиками за работы и услуги | ||

6213 | Расчеты с заказчиками за научно-исследовательские работы | ||

6214 | Расчеты по полученным авансам | ||

63 | Расчеты по налогам и сборам | ||

631 | Расчеты по налогам и сборам распорядителей бюджетных средств | ||

6311 | Расчеты с бюджетом по налогам и сборам | ||

6312 | Прочие расчеты с бюджетом | ||

6313 | Расчеты по общеобязательному государственному социальному страхованию | ||

64 | Прочие текущие обязательства | ||

641 | Прочие текущие обязательства распорядителей бюджетных средств | ||

6411 | Текущие обязательства по ценным бумагам | ||

6412 | Расчеты с депонентами | ||

6413 | Расчеты по депозитным суммам | ||

6414 | Расчеты по специальным видам платежей | ||

6415 | Расчеты с прочими кредиторами | ||

6416 | Расчеты по страхованию | ||

6417 | Расчеты по обязательствам по совместной деятельности | ||

65 | Расчеты по оплате труда | ||

651 | Расчеты по оплате труда распорядителей бюджетных средств | ||

6511 | Расчеты по заработной плате | ||

6512 | Расчеты по выплате стипендий, пенсий, пособия и прочих трансфертов населению | ||

6513 | Расчеты с работниками за товары, проданные в кредит | ||

6514 | Расчеты с работниками по безналичным перечислениям на счета из вкладов в банках | ||

6515 | Расчеты с работниками по безналичным перечислениям взносов по договорам добровольного страхования | ||

6516 | Расчеты с членами профсоюза по безналичным перечислениям сумм членских профсоюзных взносов | ||

6517 | Расчеты с работниками по займам банков | ||

6518 | Расчеты по исполнительным документам и прочие удержания | ||

6519 | Прочие расчеты за выполненные работы | ||

66 | Обязательства по внутренним расчетам | ||

661 | Обязательства по внутренним расчетам распорядителей бюджетных средств | ||

6611 | Обязательства по внутренним расчетам распорядителей бюджетных средств | ||

67 | Обеспечения будущих расходов и платежей | ||

671 | Обеспечения будущих расходов и платежей распорядителей бюджетных средств | ||

6711 | Долгосрочные обеспечения будущих расходов и платежей | ||

6712 | Текущие обеспечения будущих расходов и платежей | ||

68 | Обязательства по поступлениям в бюджет | ||

681 | Обязательства по поступлениям в бюджет органов, контролирующих их взимание | ||

6811 | Обязательства по налоговым поступлениям | ||

6812 | Обязательства по неналоговым поступлениям | ||

6813 | Обязательства по прочим поступлениям | ||

6814 | Обязательства по средствам, подлежащим распределению по видам общеобязательного государственного социального страхования | ||

69 | Доходы будущих периодов | ||