Налоговый калькулятор — Расчет земельного налога и налога на имущество физических лиц | ФНС России

Уважаемые налогоплательщики!

ФНС России обращает внимание, что исчисление налога на имущество физических лиц и земельного налога осуществляется в отношении каждого объекта недвижимого имущества, принадлежащего вам на праве собственности (по земельному налогу, также принадлежащего вам на праве пожизненного наследуемого владения или на праве постоянного (бессрочного) пользования)

При наличии вопросов в части кадастровой стоимости объектов недвижимости просьба обращаться в Федеральную службу государственной регистрации, кадастра и картографии. (Росреестр)

Выберите вид налога:

Налог на имущество физических лицЗемельный налогВыберите налоговый период, за который необходимо произвести расчет налога:

2015201620172018Выберите субъект Российской Федерации, в котором расположен объект недвижимости:

01 Республика Адыгея02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область и Ненецкий ао30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ91 Республика Крым92 город СевастопольХарактеристики объекта недвижимости

Введите инвентаризационную стоимость объекта недвижимости

Указывается кадастровая стоимость объекта по состоянию на 1 января выбранного налогового периода. Уточнить кадастровую стоимость можно на сайте Росреестра. Уточнить площадь объекта недвижимости можно на сайте Росреестра. Необходимо выбрать тип объекта: квартира, комната, жилой дом, гараж (машино-место), объект незавершенного строительства, иное здание, строение, сооружение, помещение. Укажите сумму налога за последний налоговый период, в котором налоговая база определялась исходя из инвентаризационной стоимости, отраженная в налоговом уведомлении. Если Вам не исчислялся налог исходя из инвентаризационной стоимости, то сумма налога указывается равная нулю.

Сведения для расчета налога

Период владения (мес.)*:

123456789101112 Размер доли указывается в следующем виде: например, 1/3. Заполняется по данным налогоплательщика на основании имеющихся правоустанавливающих документов. Заполняется по данным налогоплательщика исходя из количества месяцев, в течение которых данный объект находился в собственности.Если право собственности на объект возникло до 15-го числа соответствующего месяца включительно, то месяц возникновения указанного права принимается за полный месяц. Если право собственности прекращено после 15-го числа соответствующего месяца, то месяц прекращения указанного права принимается за полный месяц. Узнать о наличии дополнительного размера вычета к кадастровой стоимости объекта вы можете в интернет – сервисе «Справочная информация о ставках и льготах по имущественным налогам» Для уточнения ставки налога Вы можете воспользоваться интернет – сервисом «Справочная информация о ставках и льготах по имущественным налогам» Для уточнения льготной категории и размера льготы Вы можете воспользоваться интернет – сервисом «Справочная информация о ставках и льготах по имущественным налогам».

ВНИМАНИЕ: в ряде случаев к итоговой сумме налога применяется коэффициент 1.1

Если сумма налога, исчисленная исходя из кадастровой стоимости объекта налогообложения (без учета пп. 4 – 6 ст. 408 НК РФ), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта (без учета пп. 4 – 6 ст. 408 НК РФ) за предыдущий налоговый период с учетом коэффициента 1.1, к итоговой сумме налога, предъявляемой к уплате, применяется коэффициент 1.1.

Коэффициент применяется начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости объекта налогообложения. Коэффициент не применяется в отношении объектов, указанных в п. 3 ст. 402 НК РФ, за исключением гаражей и машино-мест.

ВНИМАНИЕ: для торгово-офисных объектов недвижимости применяются иные правила расчета налога

В отношении объектов торгово-офисной недвижимости, указанных в пункте 3 статьи 402 Налогового кодекса Российской Федерации, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, сумма налога исчисляется как соответствующая налоговой ставке процентная доля их кадастровой стоимости с учетом особенностей, установленных статьей 408 Налогового кодекса Российской Федерации. Расчет налога по таким объектам в настоящем Сервисе не проводится.

www.nalog.ru

Налоговый калькулятор — Расчет земельного налога и налога на имущество физических лиц | ФНС России

Уважаемые налогоплательщики!

ФНС России обращает внимание, что исчисление налога на имущество физических лиц и земельного налога осуществляется в отношении каждого объекта недвижимого имущества, принадлежащего вам на праве собственности (по земельному налогу, также принадлежащего вам на праве пожизненного наследуемого владения или на праве постоянного (бессрочного) пользования)

При наличии вопросов в части кадастровой стоимости объектов недвижимости просьба обращаться в Федеральную службу государственной регистрации, кадастра и картографии. (Росреестр)

Выберите вид налога:

Налог на имущество физических лицЗемельный налогВыберите налоговый период, за который необходимо произвести расчет налога:

2015201620172018Выберите субъект Российской Федерации, в котором расположен объект недвижимости:

01 Республика Адыгея02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область и Ненецкий ао30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ91 Республика Крым92 город СевастопольХарактеристики объекта недвижимости

Укажите кадастровую стоимость объекта недвижимости на 01.01.2016

Введите инвентаризационную стоимость объекта недвижимости

Указывается кадастровая стоимость объекта по состоянию на 1 января выбранного налогового периода. Уточнить кадастровую стоимость можно на сайте Росреестра. Уточнить площадь объекта недвижимости можно на сайте Росреестра. Необходимо выбрать тип объекта: квартира, комната, жилой дом, гараж (машино-место), объект незавершенного строительства, иное здание, строение, сооружение, помещение. Укажите сумму налога за последний налоговый период, в котором налоговая база определялась исходя из инвентаризационной стоимости, отраженная в налоговом уведомлении. Если Вам не исчислялся налог исходя из инвентаризационной стоимости, то сумма налога указывается равная нулю.

Сведения для расчета налога

Период владения (мес.)*:

123456789101112 Размер доли указывается в следующем виде: например, 1/3. Заполняется по данным налогоплательщика на основании имеющихся правоустанавливающих документов. Заполняется по данным налогоплательщика исходя из количества месяцев, в течение которых данный объект находился в собственности.Если право собственности на объект возникло до 15-го числа соответствующего месяца включительно, то месяц возникновения указанного права принимается за полный месяц. Если право собственности прекращено после 15-го числа соответствующего месяца, то месяц прекращения указанного права принимается за полный месяц. Узнать о наличии дополнительного размера вычета к кадастровой стоимости объекта вы можете в интернет – сервисе «Справочная информация о ставках и льготах по имущественным налогам» Для уточнения ставки налога Вы можете воспользоваться интернет – сервисом «Справочная информация о ставках и льготах по имущественным налогам» Для уточнения льготной категории и размера льготы Вы можете воспользоваться интернет – сервисом «Справочная информация о ставках и льготах по имущественным налогам».

Обязательное поле Выберите либо налог на имущество ФЛ либо земельный налог Обязательное поле Обязательное поле Выберите правильный регион Обязательное поле Выберите год 2015, 2016, 2017 Не правильный формат кадастрового номера. Введите правильный номер 00:00:0000000:0 (количество символов: 2 : 2 : 5 или 6 или 7 : 1 и более) или уточните кадастровый номер на сайте Росреестра по адресу объекта. Введите кадастровый номер для выбранного вами субъекта Российской Федерации Введите номер в правильном формате Обязательное поле Выберите тип объекта недвижимости Обязательное поле Введите целое число или дробное больше нуля, например ‘120,4’ Введите целое число или дробное больше нуля, например ‘120,4’ Обязательное поле Введите целое число или дробное больше нуля, например ‘120,4’ Введите целое число или дробное больше нуля, например ‘120,4’ Обязательное поле Введите целое число или дробное, например ‘120,4’ Введите целое число или дробное, например ‘120,4’ Обязательное поле Введите ‘1’ если собственность полностью ваша, или дробь. Например ‘1/6’ Введите ‘1’ если собственность полностью ваша, или дробь. Например ‘1/6’ Введите номер месяца от 1 до 12 Обязательное поле Введите целое число или дробное, например ‘120,4’ Вычет не может быть меньше 10 для типа объекта ‘Квартира’ Обязательное поле Введите целое число или дробное, например ‘120,4’ Введите целое число или дробное, например ‘120,4’ Введите целое число от 0 до 100 Введите целое число от 0 до 100 Укажите номер земельного участка

ВНИМАНИЕ: в ряде случаев к итоговой сумме налога применяется коэффициент 1.1

Если сумма налога, исчисленная исходя из кадастровой стоимости объекта налогообложения (без учета пп. 4 – 6 ст. 408 НК РФ), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта (без учета пп. 4 – 6 ст. 408 НК РФ) за предыдущий налоговый период с учетом коэффициента 1.1, к итоговой сумме налога, предъявляемой к уплате, применяется коэффициент 1.1.

Коэффициент применяется начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости объекта налогообложения. Коэффициент не применяется в отношении объектов, указанных в п. 3 ст. 402 НК РФ, за исключением гаражей и машино-мест.

ВНИМАНИЕ: для торгово-офисных объектов недвижимости применяются иные правила расчета налога

В отношении объектов торгово-офисной недвижимости, указанных в пункте 3 статьи 402 Налогового кодекса Российской Федерации, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, сумма налога исчисляется как соответствующая налоговой ставке процентная доля их кадастровой стоимости с учетом особенностей, установленных статьей 408 Налогового кодекса Российской Федерации. Расчет налога по таким объектам в настоящем Сервисе не проводится.

www.nalog.ru

Налоговый калькулятор — Расчет земельного налога и налога на имущество физических лиц | ФНС России

Уважаемые налогоплательщики!

ФНС России обращает внимание, что исчисление налога на имущество физических лиц и земельного налога осуществляется в отношении каждого объекта недвижимого имущества, принадлежащего вам на праве собственности (по земельному налогу, также принадлежащего вам на праве пожизненного наследуемого владения или на праве постоянного (бессрочного) пользования)

При наличии вопросов в части кадастровой стоимости объектов недвижимости просьба обращаться в Федеральную службу государственной регистрации, кадастра и картографии. (Росреестр)

Выберите вид налога:

Налог на имущество физических лицЗемельный налогВыберите налоговый период, за который необходимо произвести расчет налога:

2015201620172018Выберите субъект Российской Федерации, в котором расположен объект недвижимости:

01 Республика Адыгея02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область и Ненецкий ао30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ91 Республика Крым92 город СевастопольХарактеристики объекта недвижимости

Вид объекта недвижимости*:

квартиракомнатажилой домгараж, машино-местообъект незавершенного строительстваиное здание, строение, сооружение, помещение Укажите кадастровую стоимость объекта недвижимости на 01.01.2015Укажите кадастровую стоимость объекта недвижимости на 01.01.2016

Введите инвентаризационную стоимость объекта недвижимости

Указывается кадастровая стоимость объекта по состоянию на 1 января выбранного налогового периода. Уточнить кадастровую стоимость можно на сайте Росреестра. Уточнить площадь объекта недвижимости можно на сайте Росреестра. Необходимо выбрать тип объекта: квартира, комната, жилой дом, гараж (машино-место), объект незавершенного строительства, иное здание, строение, сооружение, помещение. Укажите сумму налога за последний налоговый период, в котором налоговая база определялась исходя из инвентаризационной стоимости, отраженная в налоговом уведомлении. Если Вам не исчислялся налог исходя из инвентаризационной стоимости, то сумма налога указывается равная нулю.

Сведения для расчета налога

Период владения (мес.)*:

123456789101112 Размер доли указывается в следующем виде: например, 1/3. Заполняется по данным налогоплательщика на основании имеющихся правоустанавливающих документов. Заполняется по данным налогоплательщика исходя из количества месяцев, в течение которых данный объект находился в собственности.Если право собственности на объект возникло до 15-го числа соответствующего месяца включительно, то месяц возникновения указанного права принимается за полный месяц. Если право собственности прекращено после 15-го числа соответствующего месяца, то месяц прекращения указанного права принимается за полный месяц. Узнать о наличии дополнительного размера вычета к кадастровой стоимости объекта вы можете в интернет – сервисе «Справочная информация о ставках и льготах по имущественным налогам» Для уточнения ставки налога Вы можете воспользоваться интернет – сервисом «Справочная информация о ставках и льготах по имущественным налогам» Для уточнения льготной категории и размера льготы Вы можете воспользоваться интернет – сервисом «Справочная информация о ставках и льготах по имущественным налогам».

Обязательное поле Выберите либо налог на имущество ФЛ либо земельный налог Обязательное поле Обязательное поле Выберите правильный регион Обязательное поле Выберите год 2015, 2016, 2017 Не правильный формат кадастрового номера. Введите правильный номер 00:00:0000000:0 (количество символов: 2 : 2 : 5 или 6 или 7 : 1 и более) или уточните кадастровый номер на сайте Росреестра по адресу объекта. Введите кадастровый номер для выбранного вами субъекта Российской Федерации Введите номер в правильном формате Обязательное поле Выберите тип объекта недвижимости Обязательное поле Введите целое число или дробное больше нуля, например ‘120,4’ Введите целое число или дробное больше нуля, например ‘120,4’ Обязательное поле Введите целое число или дробное больше нуля, например ‘120,4’ Введите целое число или дробное больше нуля, например ‘120,4’ Обязательное поле Введите целое число или дробное, например ‘120,4’ Введите целое число или дробное, например ‘120,4’ Обязательное поле Введите ‘1’ если собственность полностью ваша, или дробь. Например ‘1/6’ Введите ‘1’ если собственность полностью ваша, или дробь. Например ‘1/6’ Введите номер месяца от 1 до 12 Обязательное поле Введите целое число или дробное, например ‘120,4’ Вычет не может быть меньше 10 для типа объекта ‘Квартира’ Обязательное поле Введите целое число или дробное, например ‘120,4’ Введите целое число или дробное, например ‘120,4’ Введите целое число от 0 до 100 Введите целое число от 0 до 100 Укажите номер земельного участка

ВНИМАНИЕ: в ряде случаев к итоговой сумме налога применяется коэффициент 1.1

Если сумма налога, исчисленная исходя из кадастровой стоимости объекта налогообложения (без учета пп. 4 – 6 ст. 408 НК РФ), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта (без учета пп. 4 – 6 ст. 408 НК РФ) за предыдущий налоговый период с учетом коэффициента 1.1, к итоговой сумме налога, предъявляемой к уплате, применяется коэффициент 1.1.

Коэффициент применяется начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости объекта налогообложения. Коэффициент не применяется в отношении объектов, указанных в п. 3 ст. 402 НК РФ, за исключением гаражей и машино-мест.

ВНИМАНИЕ: для торгово-офисных объектов недвижимости применяются иные правила расчета налога

В отношении объектов торгово-офисной недвижимости, указанных в пункте 3 статьи 402 Налогового кодекса Российской Федерации, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, сумма налога исчисляется как соответствующая налоговой ставке процентная доля их кадастровой стоимости с учетом особенностей, установленных статьей 408 Налогового кодекса Российской Федерации. Расчет налога по таким объектам в настоящем Сервисе не проводится.

www.nalog.ru

Расчет налогов на земельный участок в Крыму

Подскажите,пожалуйста,налоговой базой для расчёта Земельного налога в Крыму за 2017г. является нормативная цена земельного участка?Можно ли при наличии кадастровой стоимости земельного участка за базу налогообложения брать нормативную цену?

Кадастровая стоимость земли не определена

Как платить земельный налог, если кадастровая стоимость земли неизвестна (не установлена)

Если кадастровая стоимость земельного участка не определена, обязанность по уплате земельного налога не возникает. Нормативная цена земли в этом случае не используется. Положения пункта 13 статьи 3 Закона от 25.10.2001 № 137-ФЗ, которые предусматривали применение нормативной цены, с 1 марта 2015 года утратили силу ( подп. «к» п. 1 ст. 11 Закона от 23.06.2014 № 171-ФЗ).

Особый порядок действует в Крыму и Севастополе. Если кадастровая стоимость земельных участков в этих регионах не утверждена, налог следует платить исходя из нормативной оценки земли. Так следует поступать до 1 января года, следующего за тем, в котором будут утверждены результаты кадастровой оценки. Например, если кадастровая стоимость земельного участка установлена в 2015 году, платить земельный налог исходя из кадастровой стоимости нужно начиная с 2016 года. За 2015 год земельный налог следует рассчитывать по нормативной цене земли, установленной на 1 января 2015 года. Такой порядок предусмотрен пунктом 8статьи 391 Налогового кодекса.

Крым и Севастополь

Начиная с 2015 года организации Республики Крым и г. Севастополя признаются плательщиками земельного налога. Обязанность по уплате налога возникает, если такие организации владеют земельными участками, которые являются объектами налогообложения. При этом не важно, какими документами подтверждаются их права на землю: российскими или украинскими.

Это следует из положений статей 12, 15 Закона от 21.03.2014 г. № 6-ФКЗ, статьи 2 Закона от 31.07.2014 г. № 38-ЗРК, пункта 2 статьи 2 Закона от 25.07.2014 г. № 46-ЗС, статьи 388 Налогового кодекса. Аналогичные разъяснения содержатся в письме ФНС от 16.06.2015 № БС-4-11/10412.

Некоторые особенности имеет порядок определения налоговой базы по земельным участкам.

При наличии кадастровой стоимости земельного участка платить налог исходя из нормативной цены нельзя.

Если кадастровая стоимость земельного участка не определена, обязанность по уплате земельного налога не возникает. Но в Крыму действует особый порядок. Если кадастровая стоимость земельных участков в этом регионе не утверждена, налог следует платить исходя из нормативной оценки земли. Так следует поступать до 1 января года, следующего за тем, в котором будут утверждены результаты кадастровой оценки. Например, если кадастровая стоимость Вашего земельного участка установлена в 2016 году, платить земельный налог исходя из кадастровой стоимости нужно начиная с 2017 года. Если кадастровая стоимость земельного участка установлена в 2017 году, платить земельный налог исходя из кадастровой

www.budgetnik.ru

Расчет налога на землю —

Каждый житель нашей страны обязан платить налоги, это закон, регламентированный Налоговым кодексом Российской Федерации. Мы должны платить налоги не только с доходов, но и оплачивать сборы за землю, причем неважно, по праву собственности принадлежит земля плательщику, которым он пользуется или нет. Не все наверняка знают, как рассчитать налог на землю, поэтому именно об этом и пойдет далее речь.

Содержание статьи

Общие сведения

Как рассчитывается налог на землю, кто обязан его платить и кто может уменьшить сумму сбора регламентировано в Налоговом кодексе. Поэтому прежде чем начать расчет стоит все тщательно проанализировать и собрать необходимые сведения.

Льготные категории граждан и юридических лиц прописаны в налоговом кодексе статье 31. Но в большинстве случаев от сборов не освобождаются ни коммерческие организации, не иные юридические лица, хотя исключения составляют граждане, которые пользуются землей на основании договора бесплатно, срочной аренды. В зависимости от субъекта Российской Федерации местные власти могут вносить изменения в порядок уплаты налога на землю, расширять или сужать круг льготников.

Расчет налога на землю не такой простой процесс, чтобы осуществить расчет нужно знать кадастровую стоимость объекта подлежащего налогообложению, на 1 января текущего периода.

Физическим лицам нет необходимости самостоятельно рассчитывать размер налога, им достаточно обратиться в ФНС, потому что именно туда местное самоуправление передает сведения о кадастровой стоимости земли. Юридические лица должны рассчитать размер сбора самостоятельно, причем данные о кадастровой стоимости размещены на официальном сайте Росреестра или федеральной налоговой службы.

Ставка по налогу

Земельный налог рассчитывается исходя из кадастровой стоимости, умноженной на коэффициент 0,3 или 1,5. Соответственно, налоговая ставка составляет 0,3% или 1,5% в зависимости от назначения участка.

Для каких участков применяется ставка 0,3%:

- садовые и огороднические участки, используемые физическим лицом в некоммерческих целях;

- земля, находящаяся в общей собственности жильцов многоквартирных домов;

- участки, на которых расположены инженерные системы;

- объекты сельского хозяйства;

- участки, используемые для нужд государственной безопасности.

Для всех остальных участков действует ставка 1,5%.

Узнаем кадастровую стоимость

Не все знают, как узнать кадастровую стоимость объекта, а сделать это довольно просто. Для этого нужен только кадастровый паспорт и выход в интернет. Есть три способа посмотреть стоимость объекта в режиме онлайн:

- На сайте Росреестра есть сервис «Справочная информация по объектам недвижимости в режиме онлайн». Вся информация здесь находится в открытом доступе, достаточно заполнить форму и получить результат.

- Публичная кадастровая карта, ее можно найти на том же сайте Росреестра, по ней можно найти свой участок земли или воспользоваться удобно системой поиска, где нужно ввести кадастровый номер объекта.

- На сайте ФНС есть удобный калькулятор, благодаря ему вы не только узнаете кадастровую стоимость по номеру объекта, но и сможете рассчитать налог.

Оценка стоимости земельных участков производится федеральными властями не реже, чем каждые пять лет.

Рассчитать налог на землю

Льготы для физических лиц

Согласно законодательству нашей страны собственники земельных участков обязаны платить налог в региональный бюджет. Поэтому льготы могут быть двух категорий: региональные и федеральные. То есть в каждом регионе местное правительство может самостоятельно определить круг граждан, которые могут не платить налог. Кстати, многие интересуются, платят ли пенсионеры налог на землю, полагая, что это тоже льготная категория граждан, но это не так.

Государственные льготы для физических лиц

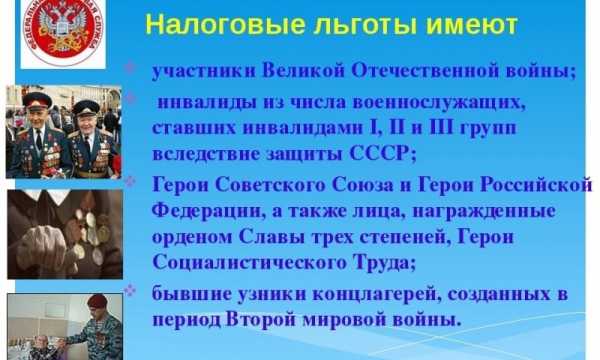

Итак, федеральные льготы, или кто не платит налог на землю, на основании действующего законодательства:

- Герои Советского союза и Российской федерации.

- Инвалиды 1 и 2 группы.

- Граждане, имеющие право на получение социальной поддержки.

- Инвалиды с детства.

- Граждане, принимавшие участие в испытании ядерного оружия или ликвидации последствий ядерных аварий в результате боевых действий.

- Граждане, пострадавшие в результате радиоактивного облучения в ходе научных и иных видах работ.

- Ветераны Великой Отечественной войны.

- Коренные народы Сибири.

Этот список условлен государственными властями действует во всех регионах Российской Федерации.

Местные льготы для физических лиц

Местное самоуправление может самостоятельно определять круг граждан, которые либо не платят сбор совсем, либо получают вычет (это часть суммы от кадастровой стоимости, которая налогом не облагается). Несмотря на то что в каждом субъекте действует своя программа послабления для отдельных категорий жителей, практически в каждом регионе предусмотрены льготы для следующих категорий граждан:

- Многодетные семь, то есть в тех семьях, где более 3 детей, налог на землю не платят или имеют налоговый вычет.

- Послабление для пенсионеров государственными властями не предусмотрено, но органы местного самоуправления зачастую их включают в список льготников. То есть, платят налог на землю пенсионеры или нет, зависит только от местных властей.

- Ветераны труда не в каждом регионе, а только в некоторых, освобождаются от налогообложения.

- Семьи с детьми инвалидами зачастую получают льготы по налогам.

- Граждане, пережившие катастрофу на Чернобыльской АЭС.

Обратите внимание, что льгота для той или иной категории граждан действует не по месту их проживания, а по месту расположения земельного участка.

Чтобы узнать, есть ли льготы по налогу на землю для пенсионеров или нет, нужно обратиться в ФНС. Потому что если нет полного освобождения от сбора, то есть возможность уменьшить сумму налога за счет вычета определенной суммы из кадастровой стоимости объекта.

Льготы для юридических лиц

Владельцы предприятий тоже обязаны платить налог на землю, а точнее, за тот участок, на котором находится объект. Но для юридических лиц также предусмотрены послабления на уровне федерального законодательства и постановлений местного самоуправления.

Федеральные и местные льготы

Какие участки освобождены от налогообложения:

- леса, заповедные зоны;

- места, где расположены водные объекты;

- территория, на которой расположены исторические памятники архитектуры:

- природные территории, охраняемые государством.

Чтобы узнать, какой именно объект имеет послабление по налогообложению нужно обратиться за консультацией в местное отделение ФНС. Потому что в каждом отдельном субъекте РФ список льготников может быть довольно широким.

Справочная информация о ставках и льготах по имущественным налогам

Можно дома самостоятельно посмотреть, какие льготы предусмотрены в вашем муниципальном образовании. Для этого нужно зайти на сайт Федеральной налоговой службы и заполнить некоторые данные.

Пошаговое руководство:

- выберете вид налога «Земельный налог»;

- выберете налоговый период;

- выберите субъект РФ;

- далее, введите название муниципального образования и нажмите команду «Найти»;

- перед вами откроется таблица, в которой нужно найти нужное муниципальное образование и нажать на команду «Подробнее»;

- после этого пользователь увидит таблицу с тремя вкладками: ставки, местные льготы и федеральные льготы.

На данном ресурсе можно ознакомиться с налоговой ставкой и всеми видами льгот, действующими на территории муниципального образования.

Как рассчитать земельный налог самостоятельно

Для начала нужно определить ставку по налогу, а сделать это можно на сайте ФНС (инструкция приведена выше). Постольку, поскольку местное самоуправление самостоятельно определяет ставки на налоги, они могут значительно различаться.

Проверка льгот на сайте ФНС

Например, налог на землю в Московской области определяется следующим образом:

- земля, используемая для садоводства и огородничества, облагается налогом по ставке 0,025%;

- 0,1% от стоимости объекта платят владельцы автомобильной стоянки, гаражей, многоквартирных жилых домов;

- 0,3% ставка по налогу на землю для сельскохозяйственного производства;

- 1,5 все остальные объекты.

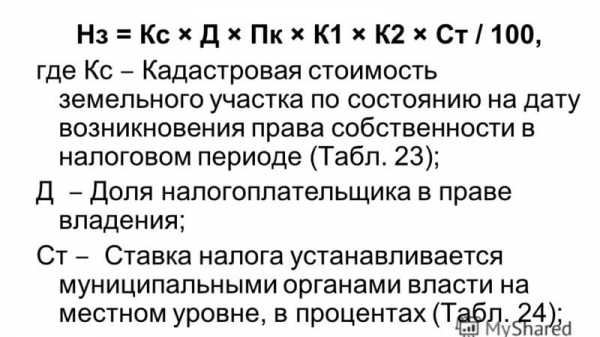

Формула для расчета налога выглядит так : Н=НС ×КС×К, где НС – ставка, КС – кадастровая стоимость, К – это коэффициент.

В зависимости от региона может действовать уменьшающий или повышающий коэффициент. Например, для некоторых регионов, в частности тех, где расположены курортные зоны, например, Краснодарский край, повышающий коэффициент может достигать 8, а в Московской области 4, то сеть размер налога возрастает в несколько раз. Уменьшающий коэффициент действует, когда действует льгота на налог, например, если ее размер 50% от общего сбора, то коэффициент будет 0,5.

Как платить земельный налог физическому лицу

Несмотря на то что налог на землю для физических лиц можно рассчитать самостоятельно, делать этого необязательно, потому что местное отделение федеральной налоговой службы сделает это и письменно уведомит налогоплательщика о сумме к оплате. То есть с апреля по сентябрь налогоплательщику придет письмо с суммой налога и приложенной квитанцией. Кстати, оплатить ее нужно до 1 октября, в противном случае будут начислены штраф и пеня.

Если сумма, указанная в письме, не совпадает с расчетами или у плательщика появилось право на льготу, то необходимо обратиться в местное управление налоговой службы, ее сотрудники обязаны сделать перерасчет. В противном случае можно обратиться в суд.

Формула расчета налога на землю

Ответственность

Оплата налога на землю физических лиц является обязательной, и сделать это нужно будет своевременно, чтобы избежать увеличения суммы. Если задержать выплату, то потом придется переплатить до 20% больше, чем было начислено изначально.

Если не платить налог совсем, то последствия могут быть довольно тяжелыми. Потому что ФНС рано или поздно подаст в суд на должника и в судебном порядке обяжет выплатить всю сумму со штрафами и пенями. После суда дело передадут в ФССП и они могут наложить арест на заработную плату, пенсию либо имущество должника, а также наложат арест на земельный участок.

rublgid.ru

Налоговый калькулятор — Расчет земельного налога и налога на имущество физических лиц | ФНС России

Уважаемые налогоплательщики!

ФНС России обращает внимание, что исчисление налога на имущество физических лиц и земельного налога осуществляется в отношении каждого объекта недвижимого имущества, принадлежащего вам на праве собственности (по земельному налогу, также принадлежащего вам на праве пожизненного наследуемого владения или на праве постоянного (бессрочного) пользования)

При наличии вопросов в части кадастровой стоимости объектов недвижимости просьба обращаться в Федеральную службу государственной регистрации, кадастра и картографии. (Росреестр)

Выберите вид налога:

Налог на имущество физических лицЗемельный налогВыберите налоговый период, за который необходимо произвести расчет налога:

2015201620172018Выберите субъект Российской Федерации, в котором расположен объект недвижимости:

01 Республика Адыгея02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область и Ненецкий ао30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ91 Республика Крым92 город СевастопольХарактеристики объекта недвижимости

Вид объекта недвижимости*:

квартиракомнатажилой домгараж, машино-местообъект незавершенного строительстваиное здание, строение, сооружение, помещение Укажите кадастровую стоимость объекта недвижимости на 01.01.2015Укажите кадастровую стоимость объекта недвижимости на 01.01.2016

Введите инвентаризационную стоимость объекта недвижимости

Указывается кадастровая стоимость объекта по состоянию на 1 января выбранного налогового периода. Уточнить кадастровую стоимость можно на сайте Росреестра. Уточнить площадь объекта недвижимости можно на сайте Росреестра. Необходимо выбрать тип объекта: квартира, комната, жилой дом, гараж (машино-место), объект незавершенного строительства, иное здание, строение, сооружение, помещение. Укажите сумму налога за последний налоговый период, в котором налоговая база определялась исходя из инвентаризационной стоимости, отраженная в налоговом уведомлении. Если Вам не исчислялся налог исходя из инвентаризационной стоимости, то сумма налога указывается равная нулю.

Сведения для расчета налога

Период владения (мес.)*:

123456789101112 Размер доли указывается в следующем виде: например, 1/3. Заполняется по данным налогоплательщика на основании имеющихся правоустанавливающих документов. Заполняется по данным налогоплательщика исходя из количества месяцев, в течение которых данный объект находился в собственности.Если право собственности на объект возникло до 15-го числа соответствующего месяца включительно, то месяц возникновения указанного права принимается за полный месяц. Если право собственности прекращено после 15-го числа соответствующего месяца, то месяц прекращения указанного права принимается за полный месяц. Узнать о наличии дополнительного размера вычета к кадастровой стоимости объекта вы можете в интернет – сервисе «Справочная информация о ставках и льготах по имущественным налогам» Для уточнения ставки налога Вы можете воспользоваться интернет – сервисом «Справочная информация о ставках и льготах по имущественным налогам» Для уточнения льготной категории и размера льготы Вы можете воспользоваться интернет – сервисом «Справочная информация о ставках и льготах по имущественным налогам».

Обязательное поле Выберите либо налог на имущество ФЛ либо земельный налог Обязательное поле Обязательное поле Выберите правильный регион Обязательное поле Выберите год 2015, 2016, 2017 Не правильный формат кадастрового номера. Введите правильный номер 00:00:0000000:0 (количество символов: 2 : 2 : 5 или 6 или 7 : 1 и более) или уточните кадастровый номер на сайте Росреестра по адресу объекта. Введите кадастровый номер для выбранного вами субъекта Российской Федерации Введите номер в правильном формате Обязательное поле Выберите тип объекта недвижимости Обязательное поле Введите целое число или дробное больше нуля, например ‘120,4’ Введите целое число или дробное больше нуля, например ‘120,4’ Обязательное поле Введите целое число или дробное больше нуля, например ‘120,4’ Введите целое число или дробное больше нуля, например ‘120,4’ Обязательное поле Введите целое число или дробное, например ‘120,4’ Введите целое число или дробное, например ‘120,4’ Обязательное поле Введите ‘1’ если собственность полностью ваша, или дробь. Например ‘1/6’ Введите ‘1’ если собственность полностью ваша, или дробь. Например ‘1/6’ Введите номер месяца от 1 до 12 Обязательное поле Введите целое число или дробное, например ‘120,4’ Вычет не может быть меньше 10 для типа объекта ‘Квартира’ Обязательное поле Введите целое число или дробное, например ‘120,4’ Введите целое число или дробное, например ‘120,4’ Введите целое число от 0 до 100 Введите целое число от 0 до 100 Укажите номер земельного участка

ВНИМАНИЕ: в ряде случаев к итоговой сумме налога применяется коэффициент 1.1

Если сумма налога, исчисленная исходя из кадастровой стоимости объекта налогообложения (без учета пп. 4 – 6 ст. 408 НК РФ), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта (без учета пп. 4 – 6 ст. 408 НК РФ) за предыдущий налоговый период с учетом коэффициента 1.1, к итоговой сумме налога, предъявляемой к уплате, применяется коэффициент 1.1.

Коэффициент применяется начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости объекта налогообложения. Коэффициент не применяется в отношении объектов, указанных в п. 3 ст. 402 НК РФ, за исключением гаражей и машино-мест.

ВНИМАНИЕ: для торгово-офисных объектов недвижимости применяются иные правила расчета налога

В отношении объектов торгово-офисной недвижимости, указанных в пункте 3 статьи 402 Налогового кодекса Российской Федерации, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, сумма налога исчисляется как соответствующая налоговой ставке процентная доля их кадастровой стоимости с учетом особенностей, установленных статьей 408 Налогового кодекса Российской Федерации. Расчет налога по таким объектам в настоящем Сервисе не проводится.

www.nalog.ru

Налоговый калькулятор — Расчет земельного налога и налога на имущество физических лиц | ФНС России

Уважаемые налогоплательщики!

ФНС России обращает внимание, что исчисление налога на имущество физических лиц и земельного налога осуществляется в отношении каждого объекта недвижимого имущества, принадлежащего вам на праве собственности (по земельному налогу, также принадлежащего вам на праве пожизненного наследуемого владения или на праве постоянного (бессрочного) пользования)

При наличии вопросов в части кадастровой стоимости объектов недвижимости просьба обращаться в Федеральную службу государственной регистрации, кадастра и картографии. (Росреестр)

Выберите вид налога:

Налог на имущество физических лицЗемельный налогВыберите налоговый период, за который необходимо произвести расчет налога:

2015201620172018Выберите субъект Российской Федерации, в котором расположен объект недвижимости:

01 Республика Адыгея02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область и Ненецкий ао30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ91 Республика Крым92 город СевастопольХарактеристики объекта недвижимости

Вид объекта недвижимости*:

квартиракомнатажилой домгараж, машино-местообъект незавершенного строительстваиное здание, строение, сооружение, помещение Укажите кадастровую стоимость объекта недвижимости на 01.01.2015Укажите кадастровую стоимость объекта недвижимости на 01.01.2016

Введите инвентаризационную стоимость объекта недвижимости

Указывается кадастровая стоимость объекта по состоянию на 1 января выбранного налогового периода. Уточнить кадастровую стоимость можно на сайте Росреестра. Уточнить площадь объекта недвижимости можно на сайте Росреестра. Необходимо выбрать тип объекта: квартира, комната, жилой дом, гараж (машино-место), объект незавершенного строительства, иное здание, строение, сооружение, помещение. Укажите сумму налога за последний налоговый период, в котором налоговая база определялась исходя из инвентаризационной стоимости, отраженная в налоговом уведомлении. Если Вам не исчислялся налог исходя из инвентаризационной стоимости, то сумма налога указывается равная нулю.

Сведения для расчета налога

Период владения (мес.)*:

123456789101112 Размер доли указывается в следующем виде: например, 1/3. Заполняется по данным налогоплательщика на основании имеющихся правоустанавливающих документов. Заполняется по данным налогоплательщика исходя из количества месяцев, в течение которых данный объект находился в собственности.Если право собственности на объект возникло до 15-го числа соответствующего месяца включительно, то месяц возникновения указанного права принимается за полный месяц. Если право собственности прекращено после 15-го числа соответствующего месяца, то месяц прекращения указанного права принимается за полный месяц. Узнать о наличии дополнительного размера вычета к кадастровой стоимости объекта вы можете в интернет – сервисе «Справочная информация о ставках и льготах по имущественным налогам» Для уточнения ставки налога Вы можете воспользоваться интернет – сервисом «Справочная информация о ставках и льготах по имущественным налогам» Для уточнения льготной категории и размера льготы Вы можете воспользоваться интернет – сервисом «Справочная информация о ставках и льготах по имущественным налогам».

Обязательное поле Выберите либо налог на имущество ФЛ либо земельный налог Обязательное поле Обязательное поле Выберите правильный регион Обязательное поле Выберите год 2015, 2016, 2017 Не правильный формат кадастрового номера. Введите правильный номер 00:00:0000000:0 (количество символов: 2 : 2 : 5 или 6 или 7 : 1 и более) или уточните кадастровый номер на сайте Росреестра по адресу объекта. Введите кадастровый номер для выбранного вами субъекта Российской Федерации Введите номер в правильном формате Обязательное поле Выберите тип объекта недвижимости Обязательное поле Введите целое число или дробное больше нуля, например ‘120,4’ Введите целое число или дробное больше нуля, например ‘120,4’ Обязательное поле Введите целое число или дробное больше нуля, например ‘120,4’ Введите целое число или дробное больше нуля, например ‘120,4’ Обязательное поле Введите целое число или дробное, например ‘120,4’ Введите целое число или дробное, например ‘120,4’ Обязательное поле Введите ‘1’ если собственность полностью ваша, или дробь. Например ‘1/6’ Введите ‘1’ если собственность полностью ваша, или дробь. Например ‘1/6’ Введите номер месяца от 1 до 12 Обязательное поле Введите целое число или дробное, например ‘120,4’ Вычет не может быть меньше 10 для типа объекта ‘Квартира’ Обязательное поле Введите целое число или дробное, например ‘120,4’ Введите целое число или дробное, например ‘120,4’ Введите целое число от 0 до 100 Введите целое число от 0 до 100 Укажите номер земельного участка

ВНИМАНИЕ: в ряде случаев к итоговой сумме налога применяется коэффициент 1.1

Если сумма налога, исчисленная исходя из кадастровой стоимости объекта налогообложения (без учета пп. 4 – 6 ст. 408 НК РФ), превышает сумму налога, исчисленную исходя из кадастровой стоимости в отношении этого объекта (без учета пп. 4 – 6 ст. 408 НК РФ) за предыдущий налоговый период с учетом коэффициента 1.1, к итоговой сумме налога, предъявляемой к уплате, применяется коэффициент 1.1.

Коэффициент применяется начиная с третьего налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании исходя из кадастровой стоимости объекта налогообложения. Коэффициент не применяется в отношении объектов, указанных в п. 3 ст. 402 НК РФ, за исключением гаражей и машино-мест.

ВНИМАНИЕ: для торгово-офисных объектов недвижимости применяются иные правила расчета налога

В отношении объектов торгово-офисной недвижимости, указанных в пункте 3 статьи 402 Налогового кодекса Российской Федерации, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, сумма налога исчисляется как соответствующая налоговой ставке процентная доля их кадастровой стоимости с учетом особенностей, установленных статьей 408 Налогового кодекса Российской Федерации. Расчет налога по таким объектам в настоящем Сервисе не проводится.

www.nalog.ru