| ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА / ПЛАН ПРОВОДОК ПО СЧЕТУ / КОРРЕСПОНИРУЮЩИЕ СЧЕТА ПО СЧЕТУ | ||

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 «Основные средства» | АКТИВНЫЙ |

| 02 | Счет 02 «Амортизация основных средств» | ПАССИВНЫЙ |

| 03 | Счет 03 «Доходные вложения в материальные ценности» | АКТИВНЫЙ |

| 04 | Счет 04 «Нематериальные активы» | АКТИВНЫЙ |

| 05 | Счет 05 «Амортизация нематериальных активов» |

ПАССИВНЫЙ |

| 08 | Счет 08 «Вложения во внеоборотные активы» | АКТИВНЫЙ |

| 10 | Счет 10 «Материалы» | АКТИВНЫЙ |

| 19 | Счет 19 «НДС по приобретенным ценностям» | АКТИВНЫЙ |

| 20 | Счет 20 «Основное производство» | АКТИВНЫЙ |

| 25 | Счет 25 «Общепроизводственные расходы» | АКТИВНЫЙ |

| 26 | Счет 26 «Общехозяйственные расходы» | АКТИВНЫЙ |

| 40 | Счет 40 «Выпуск продукции (работ, услуг)» | АКТИВНО-ПАССИВНЫЙ |

| 41 | Счет 41 «Товары» | АКТИВНЫЙ |

| 42 | Счет 42 «Торговая наценка» | ПАССИВНЫЙ |

| 43 | Счет 43 «Готовая продукция» | АКТИВНЫЙ |

| 44 | Счет 44 «Расходы на продажу» | АКТИВНЫЙ |

| 45 | Счет 45 «Товары отгруженные» | АКТИВНЫЙ |

| 50 | Счет 50 «Касса» | АКТИВНЫЙ |

| 51 | АКТИВНЫЙ | |

| 52 | Счет 52 «Валютные счета» | АКТИВНЫЙ |

| 58 | Счет 58 «Финансовые вложения» | АКТИВНЫЙ |

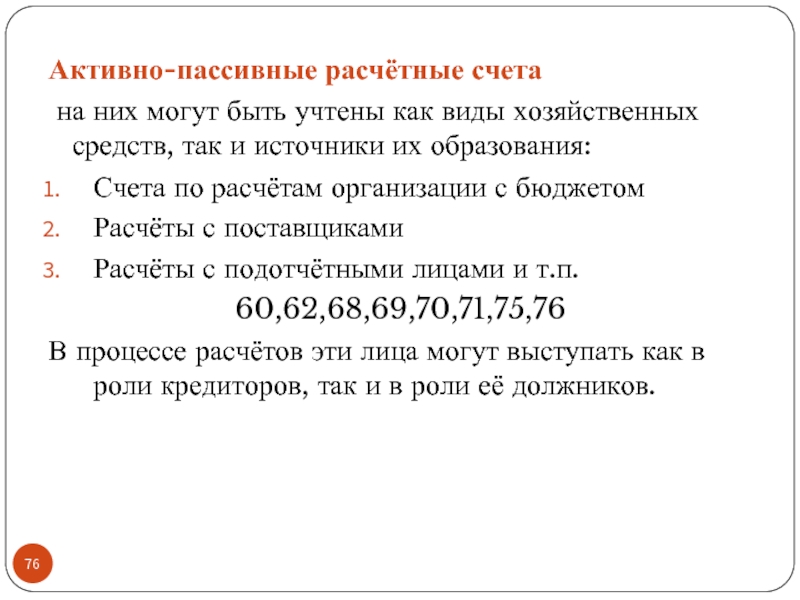

| 60 | Счет 60 «Расчеты с поставщиками и подрядчиками» | АКТИВНО-ПАССИВНЫЙ |

| 62 | Счет 62 «Расчеты с покупателями и заказчиками» | АКТИВНО-ПАССИВНЫЙ |

| 66 | Счет 66 «Расчеты по краткосрочным кредитам и займам» | ПАССИВНЫЙ |

| 67 | Счет 67 «Расчеты по долгосрочным кредитам и займам» | ПАССИВНЫЙ |

| 68 | Счет 68. 02 «НДС» 02 «НДС» |

АКТИВНО-ПАССИВНЫЙ |

| 69 | Счет 69 «Расчеты по социальному страхованию и обеспечению» | АКТИВНО-ПАССИВНЫЙ |

| 70 | Счет 70 «Расчеты с персоналом по оплате труда» | ПАССИВНЫЙ |

| 71 | Счет 71 «Расчеты с подотчетными лицами» | АКТИВНО-ПАССИВНЫЙ |

| 73 | Счет 73 «Расчеты с персоналом по прочим операциям» | АКТИВНО-ПАССИВНЫЙ |

| 75 | Счет 75 «Расчеты с учредителями» | АКТИВНО-ПАССИВНЫЙ |

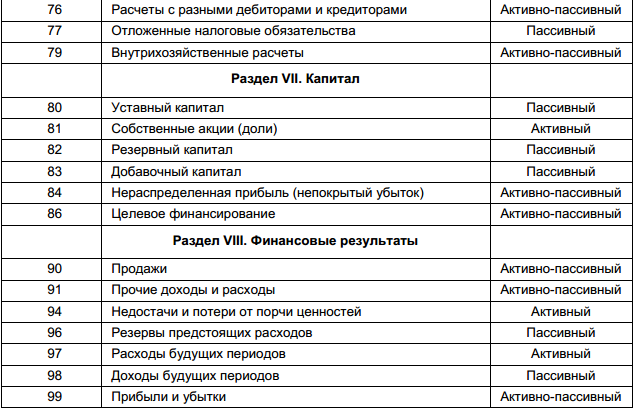

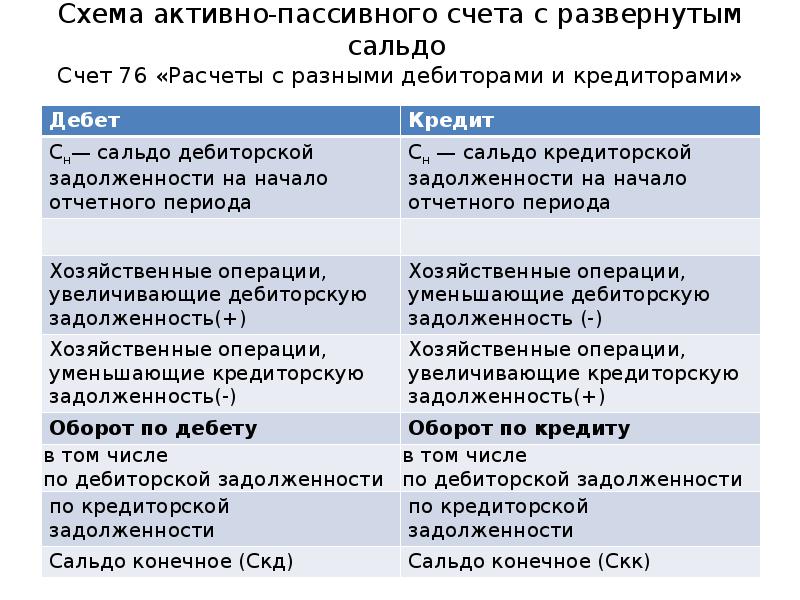

| Счет 76 «Расчеты с разными дебиторами и кредиторами» | АКТИВНО-ПАССИВНЫЙ | |

| 80 | Счет 80 «Уставный капитал» | ПАССИВНЫЙ |

| 84 | Счет 84 «Нераспределенная прибыль (непокрытый убыток)» | АКТИВНО-ПАССИВНЫЙ |

| 90 | Счет 90 «Продажи» | АКТИВНО-ПАССИВНЫЙ |

| 91 | Счет 91 «Прочие доходы и расходы» | АКТИВНО-ПАССИВНЫЙ |

| 97 | Счет 97 «Расходы будущих периодов» | АКТИВНЫЙ |

| 98 | Счет 98 «Доходы будущих периодов» | ПАССИВНЫЙ |

| 99 | Счет 99 «Прибыли и убытки» | АКТИВНО-ПАССИВНЫЙ |

Активно-пассивные счета, примеры видов активных и пассивных счетов бухгалтерского учета, отличие конечного сальдо на активно пассивных счетах

Помимо классических активных и пассивных счетов в бухгалтерском учёте используются так называемые активно-пассивные счета. Многие специалисты испытывают затруднение при работе с этими инструментами, но главное – понять суть происходящего.

Многие специалисты испытывают затруднение при работе с этими инструментами, но главное – понять суть происходящего.

Содержание

Скрыть- Активно пассивные счета примеры

- Активные и пассивные счета

- Активные и пассивные счета бухгалтерского учета

- Виды активно пассивных счетов

- К активно-пассивным счетам относятся

- Какие счета пассивные, а какие активные

- Конечное сальдо активно пассивного счета

- Отличие активного счёта от пассивного

Активно-пассивные счета используются преимущественно для работы с расчётными документами.

Если в названии документа есть слово «расчёт», значит перед вами пример корреспонденции активно-пассивного счёта.

Активно пассивные счета примеры

Счёт 71 используют преимущественно для расчётов с лицами, которым выдаются средства под отчёт. В эту категорию относят работников предприятия, приобретающих товары или услуги для хозяйственных нужд, а также командировочных сотрудников. Как правило, речь идёт о сравнительно небольших суммах.

Как правило, речь идёт о сравнительно небольших суммах.

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Активные и пассивные счета

В целом активно-пассивные счета отражают бухгалтерские расчёта не только с отдельными лицами, но и с организациями, по которым ведётся учёт кредиторской и дебиторской задолженности.

Предприятие, которое в своей деятельности использует заёмные или привлеченные средства, формирует за их счёт свою кредиторскую задолженность перед отдельными лицами и организациями. В этой ситуации упомянутые контрагенты выступают в роли кредиторов.

Если отдельные лица или организации должны вернуть компании определённую сумму через заранее оговоренный срок, такая задолженность называется дебиторской.

Активные и пассивные счета бухгалтерского учета

Сложность в определении активно-пассивного счёта во многом надумана. Любой бухгалтерский документ, в названии которого фигурирует слово «расчёт», как то «расчёты с бюджетом» или «расчёты с персоналом» имеет отношение к активно-пассивным счетам. С их помощью предприятие фиксирует финансовые результаты своей деятельности (убытки или прибыль), контролирует делопроизводство, отслеживает кредиторскую и дебиторскую задолженность, ведёт учёт расчётов с контрагентами из различных групп.

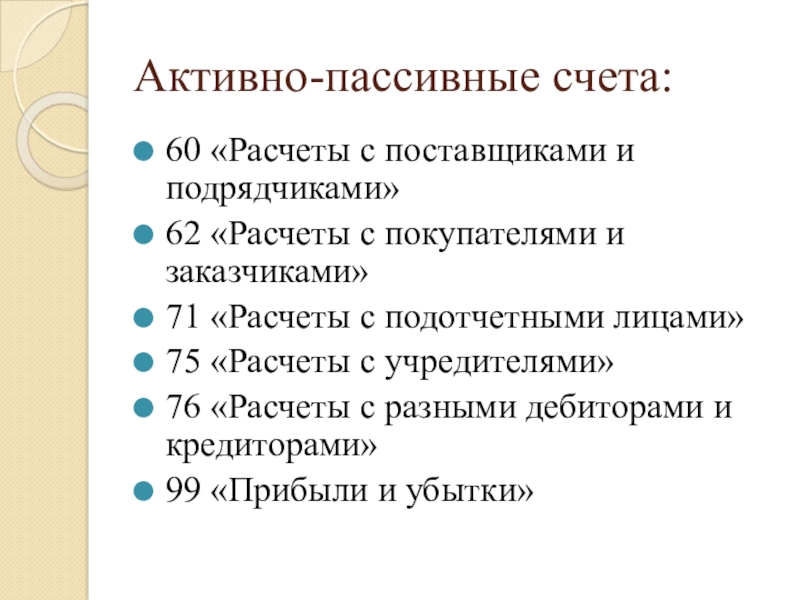

Виды активно пассивных счетов

Наиболее распространенные среди активно-пассивных счетов:

- 99 — Прибыли и убытки

- 91 — Прочие доходы и расходы

- 90 — Продажи

- 76 — Расчёты с разными дебиторами и кредиторами

- 62 — Расчёты с покупателями

- 60 — Расчёты с поставщиками.

Но как определить, какую функцию в данный момент выполняет счёт – пассивную или активную?

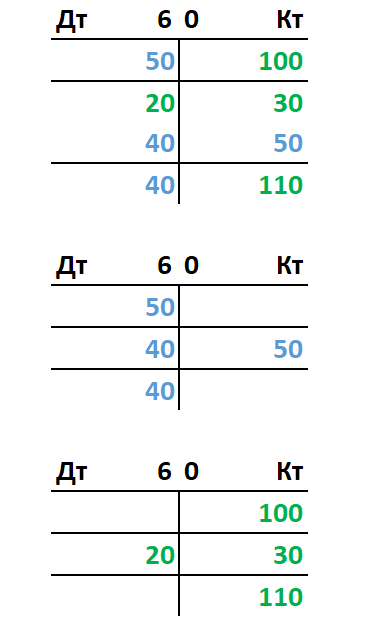

Представьте, что на основании документов зафиксирован факт реализации товара в пользу покупателей. На основании этого события появляется дебиторская задолженность, которую относят в группу активов предприятия. Возникновение такой задолженности записывают в дебет 62 счёта, а после её погашения сумма перейдёт в кредит. Если появление актива заносится в дебет, а его уменьшение отображается по кредиту, 62-й демонстрирует признаки активного счёта.

На основании этого события появляется дебиторская задолженность, которую относят в группу активов предприятия. Возникновение такой задолженности записывают в дебет 62 счёта, а после её погашения сумма перейдёт в кредит. Если появление актива заносится в дебет, а его уменьшение отображается по кредиту, 62-й демонстрирует признаки активного счёта.

К активно-пассивным счетам относятся

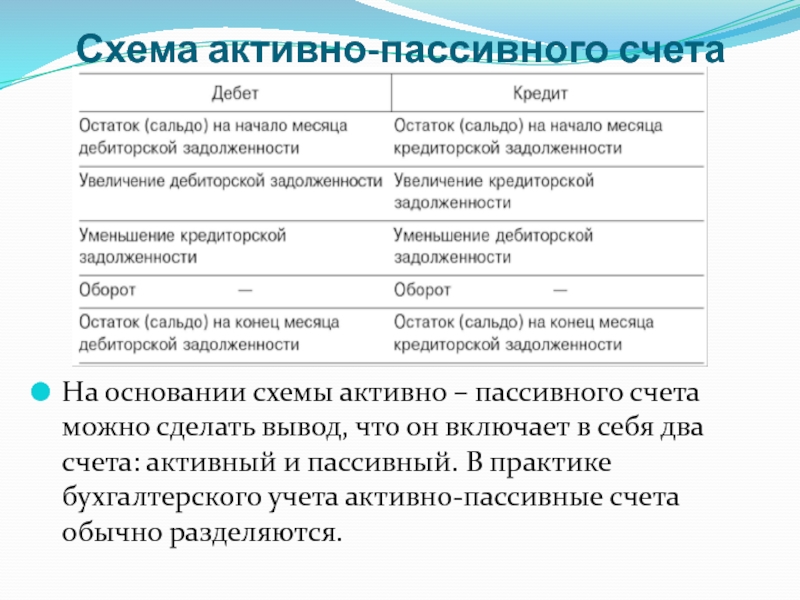

На активно-пассивных счетах отображаются источники формирования активов предприятия (пассивная функция), а также непосредственно активы предприятия, в частности имущество организации (активная функция). У активно-пассивного счёта может быть как одностороннее сальдо, к примеру, только по дебету или только по кредиту, и двустороннее сальдо в обоих направлениях.

Какие счета пассивные, а какие активные

При работе с активными счетами в дебетовой части записываются операции по увеличению актива. В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть. Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

На пассивных счетах отображаются изменение, движение и состояние источников возникновения средств компании, т.е. учёт всех событий, происходящих на них.

Конечное сальдо активно пассивного счета

Активно-пассивные счета используются бухгалтерами для учета расчетов со сторонними лицами и организациями. Только на таких счетах возможен единовременный учет взаимоотношений с кредитором и дебитором. Понимание предназначения активно-пассивных счетов значительно упрощает работу с этим бухгалтерским инструментом и переводит его из разряда «сложных и непонятных» в категорию «простых и удобных» методов ведения учета по расчетам с отдельными лицами и организациями в бухгалтерии.

Отличие активного счёта от пассивного

Основное отличие заключается в характере сальдо. На активных счетах помимо имущества компании отражаются ее права требования дебиторскую задолженность, которая числится за определенными физическими или юридическими лицами. Сальдо по активным счетам попадает в колонку баланса «Актив».

На активных счетах помимо имущества компании отражаются ее права требования дебиторскую задолженность, которая числится за определенными физическими или юридическими лицами. Сальдо по активным счетам попадает в колонку баланса «Актив».

Пассивные счета служат для учёта обязательств организации и фиксируют все события, связанные с движением по источникам увеличения или уменьшения имущества предприятия. Сальдо по таким счетам попадает в колонку баланса «Пассив».

Сальдо по активно-пассивным счетам имеет в балансе развернутый вид – по дебету записывается актив, а по кредиту пассив.

Совет от Сравни.ру: Подведем небольшой итог. Активно-пассивные счета фиксируют расчёты нашего предприятия с юридическими и физическими лицами. Если должны нам – это актив, операция записывается по дебету. Если должны мы – это пассив, результат записывается в колонку кредита.

Класс 9. Расходы деятельности Общий раздел Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций | Нормативная база Украины

Счета класса «Расходы деятельности» применяются для обобщения информации о расходах операционной, инвестиционной, финансовой и другой деятельности предприятия. Основные требования к признанию, составу и оценке расходов изложены в Положении (стандарте) бухгалтерского учета 16 «Расходы».

Основные требования к признанию, составу и оценке расходов изложены в Положении (стандарте) бухгалтерского учета 16 «Расходы».

По дебету счетов этого класса отражаются суммы расходов, по кредиту — списание суммы расходов в конце отчетного года или ежемесячно на счет 79 «Финансовые результаты».

Счет 90 «Себестоимость реализации»

Счет 90 «Себестоимость реализации» предназначен для обобщения информации о себестоимости реализованной готовой продукции, товаров, выполненных работ, предоставленных услуг.

По дебету счета 90 «Себестоимость реализации» отражается производственная себестоимость реализованной готовой продукции, работ, услуг; фактическая себестоимость реализованных товаров (без торговых наценок), страховые выплаты в соответствии с договорами страхования, по кредиту — списание в порядке закрытия дебетовых оборотов на счет 79 «Финансовые результаты». По дебету этого счета предприятия, которые осуществляют деятельность по выпуску и проведению лотерей на территории Украины, отражают создание (формирование) обеспечения призового фонда (резерва выплат) и резерва, который покрывает сумму джек-пота, не обеспеченную уплатой участия в лотерее.

Административные расходы, расходы на сбыт и другие операционные расходы не включаются в состав производственной себестоимости готовой и реализованной продукции, поэтому информация о таких расходах обобщается на счетах учета расходов отчетного периода — 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Прочие расходы операционной деятельности».

Счет 90 «Себестоимость реализации» имеет следующие субсчета:

901 «Себестоимость реализованной готовой продукции»

902 «Себестоимость реализованных товаров»

903 «Себестоимость реализованных работ и услуг»

904 «Страховые выплаты»

На субсчете 901 «Себестоимость реализованной готовой продукции» ведется учет производственной себестоимости реализованной готовой продукции.

На субсчете 902 «Себестоимость реализованных товаров» отражается себестоимость реализованных товаров, которая определяется Положением (стандартом) бухгалтерского учета 9 «Запасы».

На субсчете 903 «Себестоимость реализованных работ и услуг» ведется учет себестоимости реализованных за отчетный период работ и услуг.

На субсчете 904 «Страховые выплаты» предприятия, являющиеся страховщиками согласно Закону Украины «О страховании», обобщают информацию о страховых суммах и страховых возмещениях по условиям договора страхования (перестрахования) при наступлении страхового случая.

Счет 90 «Себестоимость реализации» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счета: |

21 |

«Текущие биологические активы» |

79 |

«Финансовые результаты» |

23 |

«Производство» |

|

|

26 |

«Готовая продукция» |

|

|

27 |

«Продукция сельскохозяйственного производства» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

36 |

«Расчеты с покупателями и заказчиками» |

|

|

47 |

«Обеспечение будущих расходов и платежей» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

91 |

«Общепроизводственные расходы» |

|

|

Счет 91 «Общепроизводственные расходы»

На счете 91 «Общепроизводственные расходы» ведется учет производственных накладных расходов на организацию производства и управление цехами, участками, отделениями, бригадами и другими подразделениями основного и вспомогательного производства, а также расходы на содержание и эксплуатацию машин и оборудования. Этот счет не применяется предприятиями торговли.

Этот счет не применяется предприятиями торговли.

По дебету счета 91 «Общепроизводственные расходы» отражается сумма признанных расходов, по кредиту — ежемесячное, по соответствующему распределению, списание на счета 23 «Производство» и 90 «Себестоимость реализации».

Аналитический учет ведется по местам возникновения, центрам и статьям (видам) расходов.

Счет 91 «Общепроизводственные расходы» корреспондирует

по дебету с кредитом счетов: |

по кредиту с дебетом счетов: |

||

13 |

«Износ (амортизация) необоротных активов» |

23 |

«Производство» |

20 |

«Производственные запасы» |

39 |

«Расходы будущих периодов» |

22 |

«Малоценные и быстроизнашивающиеся предметы» |

79 |

Исключен |

23 |

«Производство» |

90 |

«Себестоимость реализации» |

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

||

37 |

«Расчеты с разными дебиторами» |

||

39 |

«Расходы будущих периодов» |

||

47 |

«Обеспечение предстоящих расходов и платежей» |

||

50 |

«Долгосрочные ссуды» |

||

60 |

«Краткосрочные ссуды» |

||

63 |

«Расчеты с поставщиками и подрядчиками» |

||

64 |

«Расчеты по налогам и платежам» |

||

65 |

«Расчеты по страхованию» |

||

66 |

«Расчеты по выплатам работникам» |

||

68 |

«Расчеты по прочим операциям» |

||

80 |

«Материальные расходы» |

||

81 |

«Расходы на оплату труда» |

||

82 |

«Отчисления на социальные мероприятия» |

||

83 |

«Амортизация» |

||

84 |

«Прочие операционные расходы» |

Счет 92 «Административные расходы»

На счете 92 «Административные расходы» отражаются общехозяйственные расходы, связанные с управлением и обслуживанием предприятия.

По дебету счета 92 «Административные расходы» отражается сумма признанных административных расходов, по кредиту — списание на счет 79 «Финансовые результаты».

К общехозяйственным расходам, в частности, относятся расходы на содержание административно-управленческого персонала, расходы на их служебные командировки, расходы на содержание основных средств, других материальных необоротных активов общехозяйственного назначения (аренда, амортизация, ремонт, коммунальные услуги), охрану, юридические, аудиторские, транспортные услуги, почтово-телеграфные, канцелярские расходы, сумма налогов, сборов (обязательных платежей).

Аналитический учет ведется по статьям расходов.

Счет 92 «Административные расходы» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счета: |

13 |

«Износ (амортизация) необоротных активов» |

79 |

«Финансовые результаты» |

20 |

«Производственные запасы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

23 |

«Производство» |

|

|

26 |

«Готовая продукция» |

|

|

27 |

«Продукция сельскохозяйственного производства» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

33 |

«Прочие средства» |

|

|

37 |

«Расчеты с разными дебиторами» |

|

|

39 |

«Расходы будущих периодов» |

|

|

47 |

«Обеспечение предстоящих расходов и платежей» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

65 |

«Расчеты по страхованию» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

80 |

«Материальные расходы» |

|

|

81 |

«Расходы на оплату труда» |

|

|

82 |

«Отчисления на социальные мероприятия» |

|

|

83 |

«Амортизация» |

|

|

84 |

«Прочие операционные расходы» |

|

|

Счет 93 «Расходы на сбыт»

На счете 93 «Расходы на сбыт» ведется учет расходов, связанных со сбытом (реализацией, продажей) продукции, товаров, работ и услуг.

По дебету счета отражается сумма признанных расходов на сбыт, по кредиту — списание на счет 79 «Финансовые результаты».

К расходам на сбыт, в частности, относятся расходы упаковочных материалов, на транспортировку продукции, товаров по условиям договора, расходы на маркетинг и рекламу, расходы на оплату труда и комиссионные продавцам, торговым агентам, работникам отдела сбыта, амортизацию, ремонт и содержание основных средств, других материальных необоротных активов, используемых для обеспечения сбыта продукции, товаров, работ и услуг.

Счет 93 «Расходы на сбыт» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счета: |

13 |

«Износ (амортизация) необоротных активов» |

79 |

«Финансовые результаты» |

20 |

«Производственные запасы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

23 |

«Производство» |

|

|

25 |

«Полуфабрикаты» |

|

|

26 |

«Готовая продукция» |

|

|

27 |

«Продукция сельскохозяйственного производства» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

33 |

«Прочие средства» |

|

|

36 |

«Расчеты с покупателями и заказчиками» |

|

|

37 |

«Расчеты с разными дебиторами» |

|

|

39 |

«Расходы будущих периодов» |

|

|

47 |

«Обеспечение предстоящих расходов и платежей» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

65 |

«Расчеты по страхованию» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

80 |

«Материальные расходы» |

|

|

81 |

«Расходы на оплату труда» |

|

|

82 |

«Отчисления на социальные мероприятия» |

|

|

83 |

«Амортизация» |

|

|

84 |

«Прочие операционные расходы» |

|

|

Счет 94 «Прочие расходы операционной деятельности»

На счете 94 «Прочие расходы операционной деятельности» ведется учет расходов операционной деятельности предприятия, кроме расходов, отражаемых на счетах 90 «Себестоимость реализации», 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт».

Счет 94 «Прочие расходы операционной деятельности» имеет следующие субсчета:

940 «Расходы от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости»

941 «Расходы на исследования и разработки»

942 «Расходы на куплю-продажу иностранной валюты»

943 «Себестоимость реализованных производственных запасов»

944 «Сомнительные и безнадежные долги»

945 «Потери от операционной курсовой разницы»

946 «Потери от обесценивания запасов»

947 «Недостачи и потери от порчи ценностей»

948 «Признанные штрафы, пеня, неустойки»

949 «Прочие расходы операционной деятельности»

По дебету счета отражается сумма признанных расходов, по кредиту — списание на счет 79 «Финансовые результаты».

На субсчете 940 «Расходы от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости» обобщается информация о расходах от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости, в частности расходы от первоначального признания сельскохозяйственной продукции и биологических активов и от изменения справедливой стоимости биологических активов, определенных согласно Положению (стандарту) бухгалтерского учета 30 «Биологические активы». Предприятия, основной деятельностью которых является торговля ценными бумагами, в данной статье отражают расходы от изменения стоимости финансовых инструментов, оцениваемых по справедливой стоимости.

Предприятия, основной деятельностью которых является торговля ценными бумагами, в данной статье отражают расходы от изменения стоимости финансовых инструментов, оцениваемых по справедливой стоимости.

На субсчете 941 «Расходы на исследования и разработки» ведется учет расходов, связанных с исследованиями и разработками, осуществляемыми предприятием, если такие исследования и разработки отвечают Положению (стандарту) бухгалтерского учета 8 «Нематериальные активы».

На субсчете 942 «Расходы на куплю-продажу иностранной валюты» обобщается информация о расходах на куплю-продажу иностранной валюты, в частности отрицательная разница между ценой купли-продажи иностранной валюты и ее балансовой стоимостью.

На субсчете 943 «Себестоимость реализованных производственных запасов» ведется учет себестоимости реализованных производственных запасов (сырья, материалов, отходов и т. п.) и необоротных активов и групп выбытия, удерживаемых для продажи.

На субсчете 944 «Сомнительные и безнадежные долги» обобщается информация о начислении резерва сомнительных долгов на задолженность, которая является финансовым активом (кроме приобретенной задолженности и задолженности, предназначенной для продажи), о сумме списанной безнадежной задолженности в случае недостаточности суммы начисленного резерва сомнительных долгов и о сумме списанной безнадежной задолженности, по которой создание резерва сомнительных долгов не предусмотрено.

На субсчете 945 «Потери от операционной курсовой разницы» ведется учет потерь по активам и обязательствам операционной деятельности предприятия от изменения курса гривни к иностранной валюте.

На субсчете 946 «Потери от обесценивания запасов» ведется учет потерь, связанных с обесцениванием (уценкой) запасов, в соответствии с положениями (стандартами) бухгалтерского учета 9 «Запасы» и 27 «Необоротные активы, удерживаемые для продажи, и прекращенная деятельность».

На субсчете 947 «Недостачи и потери от порчи ценностей» ведется учет недостач денежных средств и других ценностей и потерь от порчи ценностей, выявленных в процессе заготовки, переработки, хранения и реализации. Одновременно со списанием ценностей, виновные в недостаче которых не установлены, на расходы балансовая стоимость списанного актива зачисляется на внебалансовый счет 07 «Списанные активы».

На субсчете 948 «Признанные штрафы, пеня, неустойки» ведется учет признанных экономических санкций за невыполнение предприятием законодательства и условий договоров.

На субсчете 949 «Прочие расходы операционной деятельности» обобщается информация о тех расходах операционной деятельности, которые не нашли отражения на других субсчетах счета 94 «Прочие расходы операционной деятельности», в частности о расходах жилищно-коммунальных и обслуживающих хозяйств, детских дошкольных учреждений, домов отдыха, санаториев и других учреждений оздоровительного и культурного назначения и т. п. Предприятия, являющиеся страховщиками согласно Закону Украины «О страховании», на этом субсчете обобщают информацию о расходах страховщика, в частности об отчислениях в централизованные страховые резервные фонды, создаваемые для обеспечения выполнения обязательств по отдельным видам обязательного страхования, отчислениях в страховые резервы, иные, чем резерв незаработанных премий, которые формируются в случаях, предусмотренных действующим законодательством.

Счет 94 «Прочие расходы операционной деятельности» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счета: |

10 |

«Основные средства» |

79 |

«Финансовые результаты» |

11 |

«Прочие необоротные материальные активы» |

|

|

12 |

«Нематериальные активы» |

|

|

13 |

«Износ (амортизация) необоротных активов» |

|

|

16 |

«Долгосрочные биологические активы» |

|

|

20 |

«Производственные запасы» |

|

|

21 |

«Текущие биологические активы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

23 |

«Производство» |

|

|

24 |

«Брак в производстве» |

|

|

25 |

«Полуфабрикаты» |

|

|

26 |

«Готовая продукция» |

|

|

27 |

«Продукция сельскохозяйственного производства» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

33 |

«Прочие средства» |

|

|

34 |

«Краткосрочные векселя полученные» |

|

|

36 |

«Расчеты с покупателями и заказчиками» |

|

|

37 |

«Расчеты с разными дебиторами» |

|

|

38 |

«Резерв сомнительных долгов» |

|

|

39 |

«Расходы будущих периодов» |

|

|

47 |

«Обеспечение предстоящих расходов и платежей» |

|

|

49 |

«Страховые резервы» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

51 |

«Долгосрочные векселя выданные» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

62 |

«Краткосрочные векселя выданные» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

65 |

«Расчеты по страхованию» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

80 |

«Материальные расходы» |

|

|

81 |

«Расходы на оплату труда» |

|

|

82 |

«Отчисления на социальные мероприятия» |

|

|

83 |

«Амортизация» |

|

|

84 |

«Прочие операционные расходы» |

|

|

Счет 95 «Финансовые расходы»

На счете 95 «Финансовые расходы» ведется учет расходов на проценты и других расходов предприятия, связанных с заимствованиями.

Счет 95 «Финансовые расходы» имеет следующие субсчета:

951 «Проценты за кредит»

952 «Прочие финансовые расходы»

По дебету счета отражается сумма признанных расходов, по кредиту — списание на счет 79 «Финансовые результаты», а также на счета учета расходов по приобретению, строительству, созданию, изготовлению, производству, выращиванию и доведению квалификационного актива до состояния, в котором он пригоден для использования с запланированной целью или продажи, согласно Положению (стандарту) бухгалтерского учета 31 «Финансовые расходы».

На субсчете 951 «Проценты за кредит» ведется учет расходов, связанных с начислением и уплатой процентов и т. п. за пользование кредитами банков.

На субсчете 952 «Прочие финансовые расходы» ведется учет расходов, связанных с привлечением заемного капитала, в частности расходов, связанных с выпуском, содержанием и обращением собственных ценных бумаг; начислением процентов по договорам кредитования (кроме банковских кредитов), финансовой аренды и т. п.

Счет 95 «Финансовые расходы» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

30 |

«Наличные» |

15 |

«Капитальные инвестиции» |

31 |

«Счета в банках» |

23 |

«Производство» |

50 |

«Долгосрочные ссуды» |

79 |

«Финансовые результаты» |

51 |

«Долгосрочные векселя выданные» |

|

|

52 |

«Долгосрочные обязательства по облигациям» |

|

|

53 |

«Долгосрочные обязательства по аренде» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

Счет 96 «Потери от участия в капитале»

На счете 96 «Потери от участия в капитале» ведется учет потерь от уменьшения стоимости инвестиций, учет которых ведется по методу участия в капитале, возникающих в процессе инвестиционной деятельности предприятия. Основные требования к учету инвестиций изложены в Положении (стандарте) бухгалтерского учета 12 «Инвестиции».

Счет 96 «Потери от участия в капитале» имеет следующие субсчета:

961 «Потери от инвестиций в ассоциированные предприятия»;

962 «Потери от совместной деятельности»;

963 «Потери от инвестиций в дочерние предприятия».

По дебету счета отражается сумма признанных потерь, по кредиту — списание на счет 79 «Финансовые результаты».

На субсчете 961 «Потери от инвестиций в ассоциированные предприятия» ведется учет потерь, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования в результате получения ассоциированными предприятиями убытков.

На субсчете 962 «Потери от совместной деятельности» ведется учет расходов, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования в результате получения совместными предприятиями убытков.

На субсчете 963 «Потери от инвестиций в дочерние предприятия» ведется учет расходов, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования в результате получения дочерними предприятиями убытков.

Счет 96 «Потери от участия в капитале» корреспондирует

|

по дебету с кредитом счета: |

|

по кредиту с дебетом счета: |

14 |

«Долгосрочные финансовые инвестиции» |

79 |

«Финансовые результаты» |

Счет 97 «Прочие расходы»

На счету 97 «Прочие расходы» ведется учет расходов, которые возникают в процессе деятельности (кроме финансовых расходов), но не связаны с производством или реализацией основной продукции (товаров) и услуг.

По дебету субсчетов 971–977 отражается сумма признанных расходов, по кредиту — списание на счет 79 «Финансовые результаты».

Счет 97 «Прочие расходы» имеет следующие субсчета:

970 «Расходы от изменения стоимости финансовых инструментов»

971 «Себестоимость реализованных финансовых инвестиций»

972 «Потери от уменьшения полезности активов»

974 «Потери от неоперационных курсовых разниц»

975 «Уценка необоротных активов и финансовых инвестиций»

976 «Списание необоротных активов»

977 «Прочие расходы деятельности»

978 Позиция исключена

979 Позиция исключена

На субсчете 970 «Расходы от изменения стоимости финансовых инструментов» предприятия, кроме тех, основной деятельностью которых является торговля ценными бумагами, обобщают информацию о расходах от изменения стоимости финансовых инструментов, оцениваемых по справедливой стоимости.

На субсчете 971 «Себестоимость реализованных финансовых инвестиций» отражается балансовая стоимость реализованных финансовых инвестиций (на дату их реализации) и другие расходы, связанные с их реализацией.

На субсчете 972 «Потери от уменьшения полезности активов» отражаются потери от уменьшения полезности активов.

Потери от уменьшения полезности активов признаются в соответствии с Положением (стандартом) бухгалтерского учета 28 «Уменьшение полезности активов».

На субсчете 974 «Потери от неоперационных курсовых разниц» отражаются потери по активам и обязательствам неоперационной деятельности предприятия от изменения курса гривни к иностранной валюте.

На субсчете 975 «Уценка необоротных активов и финансовых инвестиций» отражается сумма обесценивания (уценки) необоротных активов и финансовых инвестиций.

На субсчете 976 «Списание необоротных активов» отражается остаточная стоимость списанных необоротных активов и расходы, связанные с их ликвидацией (разборка, демонтаж).

На субсчете 977 «Прочие расходы деятельности» отражаются прочие расходы деятельности, которые не нашли отражения на других субсчетах счета 97 «Прочие расходы».

Абзац одиннадцатый исключен.

Абзац двенадцатый исключен.

Абзац тринадцатый исключен.

Абзац четырнадцатый исключен.

Счет 97 «Прочие расходы» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

10 |

«Основные средства» |

30 |

Исключен |

11 |

«Прочие необоротные материальные активы» |

31 |

Исключен |

12 |

«Нематериальные активы» |

70 |

Исключен |

14 |

«Долгосрочные финансовые инвестиции» |

79 |

«Финансовые результаты» |

15 |

«Капитальные инвестиции» |

|

|

16 |

«Долгосрочные биологические активы» |

|

|

18 |

«Долгосрочная дебиторская задолженность и прочие необоротные активы» |

|

|

19 |

«Гудвилл» |

|

|

23 |

«Производство» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

34 |

«Краткосрочные векселя полученные» |

|

|

35 |

«Текущие финансовые инвестиции» |

|

|

42 |

«Дополнительный капитал» |

|

|

46 |

«Неоплаченный капитал» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

65 |

«Расчеты по страхованию» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

70 |

Исключен |

|

|

76 |

Исключен |

|

|

Счет 98 «Налог на прибыль»

На счету 98 «Налог на прибыль» ведется учет суммы расходов по налогу на прибыль, которая состоит из текущего налога на прибыль с учетом отсроченного налогового обязательства и отсроченного налогового актива и определяется в соответствии с Положением (стандартом) бухгалтерского учета 17 «Налог на прибыль». На этом счете также ведется учет отчислений в Государственный бюджет Украины от доходов по государственным денежным лотереям и налога на доходы от страховой деятельности.

По дебету счета отражаются начисленные суммы налога на прибыль, отчислений в Государственный бюджет Украины от доходов от проведения государственных денежных лотерей и налога на доходы от страховой деятельности, по кредиту — включение в финансовые результаты на счете 79 «Финансовые результаты».

Абзац третий счета 98 исключен.

Абзац четвертый счета 98 исключен.

Абзац пятый счета 98 исключен.

Абзац шестой счета 98 исключен.

Счет 98 «Налог на прибыль» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

17 |

«Отсроченные налоговые активы» |

17 |

«Отсроченные налоговые активы» |

48 |

«Целевое финансирование и целевые поступления» |

54 |

«Отсроченные налоговые обязательства» |

54 |

«Отсроченные налоговые обязательства» |

64 |

«Расчеты по налогам и платежам» |

64 |

«Расчеты по налогам и платежам» |

79 |

«Финансовые результаты» |

79 |

«Финансовые результаты» |

|

|

Счет 99 исключен.

Счет 91. Учет прочих доходов и расходов. Проводки

Что такое прочие расходы?

Понятие «прочие расходы» прописано в той же главе ПБУ, но в разделе 10/99. Здесь приведен незакрытый список расходов – это означает, что бухгалтер может отнести к прочим тратам все, что посчитает нужным. Однако сделать это можно, если нет противоречий действующему законодательству и учетной политике предприятия.

Чаще всего к данному виду расходов относят:

- потери от продажи собственных средств;

- траты, связанные с банковским счетом предприятия;

- фонд по сомнительным долгам, формирование которого вменено в обязанности каждой организации, независимо от размеров;

- различные штрафы, налагаемые на компанию.

Что представляют собой операционные расходы

Все непрямые издержки предприятия относятся к операционным расходам. Ранее существовало разделение затрат на следующие:

- внереализационные;

- чрезвычайные;

- операционные.

Начиная с 2006 года согласно Приказу 116н от 18 сентября это разделение перестало быть обязательным, но для удобства предприятия может продолжать применяться. Теперь принято делить все расходы на две большие группы.

Какие расходы относятся к прочим внереализационным расходам при расчете налога на прибыль?

Если представить весь комплекс затрат предприятия, то на одном полюсе будут средства, предназначенные непосредственно на производство продукции, а на другом – прочие расходы, к которым относятся как раз операционные затраты, то есть дополнительные траты на обеспечение капитальных.

НАПРИМЕР. Фирма приобрела аппарат для производства напитков – это капитальная затрата. Операционными, производными от нее, будут средства на закупку чая и кофе для заправки, сахара, стаканчиков, оплаты электроэнергии и обслуживания аппаратуры, а также, если аппарат покупался в кредит, деньги на выплату банковских процентов.

Итак, операционные расходы (в англоязычной литературе «operating expenses», аббревиатура «ОРЕХ») – это затраты на ежедневное поддержание функционирования деятельности предприятия.

Проводки для отображения прибыли и убытков на счёте 99

В общем виде бухгалтерская проводка получения прибыли или несения убытков по счёту 99 выглядит следующим образом:

- Дт99 – Кт84 – учтена нераспределённая прибыль;

- Дт84 – Кт99 – перенос суммы чистого убытка;

- Дт99 – Дт90 – списание убытков по ведущему виду деятельности;

- Дт90 – Кт99 – отражение прибыли по ведущему виду деятельности;

- Дт99 – Кт91 – отображение убытков от других видов деятельности;

- Дт91 – Кт99 – получение доходов от иных видов деятельности;

- Дт96 – Кт99 – увеличение прибыли за счёт остатка неиспользованных резервов;

- Дт99 – Кт10 – списание стоимости материалов, повреждённых в результате чрезвычайных ситуаций;

- Дт73 – Кт99 – взыскание понесённых расходов с виновных в чрезвычайных обстоятельствах лиц;

- Дт99 – Кт68 – начисление налога на прибыль.

К прибыли и убыткам от чрезвычайных обстоятельств и ситуаций относят движения денежных средств вследствие пожара, наводнения, национализации предприятия, стихийных бедствий, получения страховой компенсации и т.д.

Бухучет на счете 91

Прочие доходы организации отражаются по кредиту счета 91, в частности, следующими бухгалтерскими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 51 «Расчетные счета», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» — Кредит счета 91-1

Начисленный НДС по прочим операциям отражается так:

Дебет счета 91-3 – Кредит счета 68 «Расчеты по налогам и сборам»

А прочие расходы учитываются по дебету счета 91 такими основными проводками:

Дебет счета 91-2 – Кредит счетов 01 «Основные средства», 10 «Материалы», 51, 60 «Расчеты с поставщиками и подрядчиками», 76

Как и счет 90, счет учета прочих доходов и расходов на конец месяца остатка не имеет. Поэтому на последнее число месяца формируются проводки по закрытию счета 91 с отнесением разницы на счет 99 «Прибыли и убытки». Так, если по прочим операциям за месяц сформировалась прибыль, проводка будет такая:

Дебет счета 91-9 – Кредит счета 99

А если дебетовый оборот счета 91 за месяц превысил кредитовый, т. е. по прочим операциям за месяц получен убыток, проводка будет обратная:

Дебет счета 99 – Кредит счета 91-9

Проводимая в конце года реформация бухгалтерского баланса предусматривает обнуление всех субсчетов к счету 91.

Счет 91 “прочие доходы и расходы” проводки и примеры

По дебету счета 91 (субсчета 91.2) фиксируются прочие расходы:

- убытки, связанные с продажей имущества компании;

- проценты, уплачиваемые по займам и кредитам;

- расходы по банковским услугам за обслуживание счетов в кредитных учреждениях;

- выплаченные организацией штрафные суммы, пени;

- признанные убытки прошлых лет;

- дебиторская задолженность, невозможная к взысканию;

- отрицательные курсовые разницы;

- иные расходы, перечисленные в инструкции к Плану счетов.

На субсчете 91.9 отражается итоговое за отчетный период сальдо по прочим доходам и расходам, определяющееся путем сравнения оборотов по счетам 91.1 и 91.2.

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги

Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года.

Счет 91. учет прочих доходов и расходов. проводки

К нему могут открываться следующие субсчета:

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

Полученные организацией доходы (счет 91.1) можно отнести к прочим, если они представляют собой:

- доходы от сдачи в аренду ее имущества;

- прибыль по договору простого товарищества;

- доходы от реализации ОС и других активов компании;

- проценты, полученные по договорам займа;

- перечисленные в пользу данной организации штрафы, пени, суммы неустойки вследствие нарушения контрагентами условий договоров;

- образовавшиеся положительные курсовые разницы;

- прибыль прошлых периодов;

- кредиторская задолженность с истекшим сроком давности;

- прочие поступления, отличные от основной деятельности.

Такие поступления отражаются по кредиту счета 91.

- Дт 91 Кт 60 — отнесение недостачи на прочие расходы после приемки товара от поставщика, начисление штрафных санкций в пользу поставщика.

- Дт 91 Кт 01 — убыток от продажи основных средств.

- Дт 60 Кт 91 — признание кредиторской задолженности (в том числе невостребованной или с истечением срока давности) доходом организации.

- Дт 76 Кт 91 — отражение невостребованных депонированных по зарплате сумм как дохода.

- Дт 10 Кт 91 — безвозмездное получение материалов.

- Проводками Кт 91 Дт 91 также фиксируются итоги возникновения прочих доходов и расходов:

- Дт 91 Кт 99 — отражена прибыль по прочим доходам и расходам;

- Дт 99 Кт 91 — получен убыток по прочим доходам и расходам.

Проводка Дебет 91 Кредит 68 При необходимости отразить НДС по операциям, не относящимся к основным видам деятельности, используют дебет счета 91.

Замечу, что доходы и расходы, возникшие в результате чрезвычайных ситуаций, на данном счете не учитываются, а приходуются сразу на сч. 99 «Прибыли и убытки». Видео-справка «Бухгалтерский счет 91. Учет прочих доходов и расходов» В данном видео-уроке объясняется как вести бухучет прочих доходов и расходов (счет 91), какие субсчета, проводки и типовые операции.

Занятие ведет преподаватель сайта «Бухгалтерский и налоговый учет для чайников», главный бухгалтер Гандева Н.В. Для просмотра онлайн нажмите на видео ⇓ Бухгалтерский учет прочих доходов и расходов По дебету счета 91 учитываются расходы, по кредиту — доходы. По своей структуре 91 счет бухгалтерского учета напоминает сч. 90 «Продажи». У сч.

Что это такое

Основной вид деятельности компании приносит ей не только доход, но и требует расходов на поддержание и развитие. Увеличение экономических выгод считается доходом, а возникновение дополнительных обязательств — расходом. В бухучете все эти операции отражаются на счете 90 «Продажи». Но существуют еще поступления и затраты, не связанные с основным видом деятельности, которые тоже необходимо учитывать. Для этих целей по Приказу Министерства финансов № 94Н был открыт 91 счет бухгалтерского учета «Прочие доходы и расходы». Относится он к финансово-результативным и предназначен для отражения положительных и отрицательных результатов прочей деятельности предприятия. После последней редакции Плана счетов выполняет две роли:

Прибыль и убытки

- Служит для отражения результата от неосновной хозяйственной деятельности.

- Является собирательным, служит для сбора и хранения информации по операциям, не относящимся к основному виду деятельности.

Роль в бухучете

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Существующие субсчета

Счет 91 имеет несколько обязательных субсчетов в следующих группах доходов и расходов:

- 91.1 «Прочие доходы» — на нем ведется учет активов, не являющихся результатом основной деятельности.

- 91.2 «Прочие расходы счет» — здесь отражаются расходы, затраченные на операции, не связанные с основной деятельностью.

- 91.3 «НДС» — служит для отражения налога на добавленную стоимость.

- 91.9 «Сальдо прочих доходов и расходов» — служит для отражения сальдо прочих доходов и расходов, поступивших в отчетном месяце.

Сведения, отражаемые на счете 91 1 и счете 91 2, накапливаются в течение годового периода. Каждый месяц по ним определяется сальдо, которое списывается с субсчета 91.9 на счет 99 «Прибыли и убытки». Поэтому счет 91 на отчетную дату всегда имеет нулевой остаток. В конце года все субсчета закрываются на субсчет 91.9.

Аналитический учет должен вестись раздельно по каждому виду доходов и расходов. Это должно гарантировать возможность выявления финансового результата хозяйственной деятельности фирмы отдельно по каждой операции.

Субсчета

Зачем нужны нормативы потерь?

Счет 94 «Недостачи и потери от порчи ценностей» оказывает влияние на формирование расходной части. На нем отображаются:

- Недостачи, выявленные в ходе инвентаризации.

- Ущерб в результате порчи имущества предприятия.

Данный счет – активно-пассивный, поэтому у него могут быть остатки по дебету и по кредиту. На дебете собирается утраченное имущество в суммовом выражении. В зависимости от количества для потерь существуют определенные показатели, руководствуясь которыми, компания списывает свой урон:

- в пределах норм естественной убыли;

- сверх норм естественной убыли с назначением ответственного лица;

- сверх норм естественной убыли без конкретного виновника.

Естественная убыль – это свойства имущества к усушке, утряске, гниению, бою посуды и прочим факторам, не зависящим от перевозчика, поставщика или кладовщика.

Для каждого такого продукта в торговле есть нормы, в пределах которых допустимы недостачи и потери. Например, при перевозке персиков некоторое количество может быть раздавлено в таре, так как это очень нежный продукт, а на дорогах встречаются ямы и колдобины.

Чтобы этот фактор не использовался в целях хищения, для товара установлен свой норматив. Утрата сверх положенного норматива расценивается как кража или умышленная порча. Рассчитывается естественная убыль по формуле:

Как операционные расходы учитываются в деятельности предприятия

Их учетом занимается бухгалтер организации. На протяжении отчетного периода он вносит записи на субсчета, а по итогам месяца выводит разницу, которая фиксируется.

Все прочие доходы и расходы компании отражаются по счету 91. Доходы учитываются по кредиту счета, а издержки по дебету. Чтобы выделить траты, бухгалтером создаются отдельные субсчета:

- 91.1 для учета доходов;

- 91.2 для учета расходов.

К сведению! Отдельные субсчета создаются для того, чтобы по каждой финансовой операции можно было отследить конкретный результат.

Управление и учет операционных расходов предприятия

Разница между доходами и тратами в конце месяца переносится на субсчет 91.9. Итоговое сальдо закрывается на счет 99, который показывает прибыли и убытки организации. Таким образом баланс счета 91 не отражается и не имеет остатка на отчетный момент.

Операционные затраты составляют значительную часть финансовых трат любой организации. Управленческий учет может решить задачи по фиксации денежных операций и повышению эффективности деятельности компании с помощью анализа издержек.

Он позволяет вычислить коэффициент операционных расходов (КОР) и понять, во сколько обходится предприятию выпуск продукции и эффективна ли деятельность компании. Исследование КОР в динамике помогает отследить потенциал по увеличению объема производства, продаж или услуг без лишних издержек.

Анализ эффективности

Целью является снижение коэффициента при неизменном или даже растущем объеме производства. Это будет показателем роста выручки, а значит и увеличением чистой прибыли компании. Рассчитать коэффициент можно по формуле:

КОР = Операционные расходы (ОР) – Доходы общие.

Отношение трат к доходам используют для расчета прибыли по прочим хозяйственным операциям предприятия. Раздельный учет с переносом данных с основного счета на субсчета позволяет определить чистый доход:

Чистый операционный доход (ЧОД) = Сумма валового дохода (ВД) – Сумма операционных расходов (за вычетом амортизации, так как она не включается в подконтрольные издержки).

ЧОД не учитывает затраты на налоги с оборота и стоимость финансирования. Полученный показатель покажет чистую прибыль от использования имущества компании, вложений в ценные бумаги и прочих видов доходов в текущем периоде. Это не значит, что результат не поменяется в будущем.

Важно! Формулы расчета операционных доходов и расходов предприятие может устанавливать самостоятельно на основе законодательств ПБУ 9/99 и 10/99.

Счет 19 в бухгалтерском учете 2020 и 2021

Счет 19 в бухгалтерском учете очень важен, но используется он только плательщиками НДС. Причина — на нем собираются суммы налога, уплаченные организациями поставщикам товаров (работ, услуг), которые могут заявляться к вычету из бюджета. Вспомним основные правила учета.

Общее описание счета 19 «НДС по приобретенным ценностям»

Для чего применяется сч. 19? Он предназначен для сбора на нем сумм налога на добавленную стоимость, которые предъявляют организациям — плательщикам налога на добавленную стоимость продавцы товаров, работ, услуг. Обычно такие суммы отражаются на основании счетов-фактур от продавцов. Те, кто не является плательщиком НДС или осуществляет необлагаемые им операции, весь «входящий» НДС включают в стоимость приобретенных товаров, работ, услуг.

Проводки для оприходования НДС (19 счет):

Дт 19 Кт 60, 76 — на сумму, отраженную в счетах-фактурах от продавцов.

Счет является активным: по дебету отражаются суммы налога на добавленную стоимость по принятым к учету товарам (работам, услугам), по кредиту — заявленные к вычету из бюджета или подлежащие включению в стоимость приобретенных товаров (работ, услуг). В балансе сч. 19 отражается в разделе II. ОБОРОТНЫЕ АКТИВЫ в строке 1220. Такой остаток показывает сумму, которая может быть заявлена к возмещению из бюджета в более поздние периоды.

Рекомендованные субсчета к счету 19 перечислены в Инструкции 94н, согласно которым аналитический учет должен быть организован в разрезе наименований приобретаемых активов.

Типовые бухгалтерские проводки

По дебету:

| Операция | Дебет | Кредит |

| Отражены суммы, указанные в счетах-фактурах от продавцов | 19 | 60, 76 |

По кредиту:

| Операция | Дебет | Кредит |

| Отражены суммы налога на добавленную стоимость, права на вычет по которым отсутствуют, в соответствующем активе или затратах | 08, 20, 23, 25, 26, 29, 44 | 19 |

| Налог, условия для вычета которого выполнены, заявлен к вычету | 68 | 19 |

| Налог учитывается в составе прочих расходов при исчислении налога на прибыль, если приобретение активов производилось за счет субсидий или произведено восстановление налога на добавленную стоимость в порядке, установленном НК РФ | 91 | 19 |

Почему на счете 19 остается остаток

Как закрыть 19 счет, знает каждый бухгалтер: проводкой Дт 68 Кт 19 в размере НДС, вычет которого отвечает условиям ст. 171 и 172 НК РФ:

- если товары (работы, услуги) приобретены для облагаемых НДС операций;

- если предъявленный продавцом счет-фактура оформлен в соответствии с требованиями ст. 168 и 169 НК РФ;

- если купленные товары (работы, услуги), НДС с которых учтен на сч. 19, приняты к бухгалтерскому учету.

Если у организации на конец месяца выполняются все вышеперечисленные условия, то как закрывается 19 счет при закрытии месяца? Проводкой Дт 68 Кт 19. И сальдо будет равно 0.

Однако существуют исключения:

- При раздельном учете «входящего» НДС проводкой Дт 68 Кт 19 списывается часть налога, предъявленного по счету-фактуре, в пропорции, рассчитанной в соответствии с п. 4 ст. 170 НК РФ. Оставшаяся часть не может быть заявлена к вычету из бюджета, ее нужно включить в стоимость товаров (работ, услуг).

- Если первичные документы от продавца поступили в бухгалтерию, а счета-фактуры продавец передать забыл или выписал их с ошибками, НДС в их стоимости будет на остатке сч. 19 до предъявления продавцом оформленного в порядке НК РФ счета-фактуры.

Дебетовый остаток по сч. 19 может числиться в учете в течение трех лет с момента, когда выполнены все перечисленные в НК РФ условия для вычета НДС из бюджета. Кроме того, предъявлять налог к вычету по счету-фактуре можно частями в течение этого трехлетнего срока.

Правовые документы

Структура счета, типы счетов бухгалтерского учета — активные, пассивные и активно-пассивные

Несмотря на то, что на каждом счете бухгалтерского учетаотражается информация о разных объектах учета, структура счетов практически одинакова. Некоторые различия имеются лишь в правилах отражения данных по тому или иному счету (в зависимости от того, что учитывается на данномсчете — активы предприятия либо его пассивы).

На каждом счете бухгалтерского учета отражается информация как об увеличении соответствующего актива или пассива, так и об их уменьшении. В связи с этим каждый счетделится на две части: левая — дебет, а правая — кредит. Каждая хозяйственная операция отражается либо по дебету, либопо кредиту счета. Поэтому как по первому, так и по второмуу каждого счета может быть одна или несколько записей.

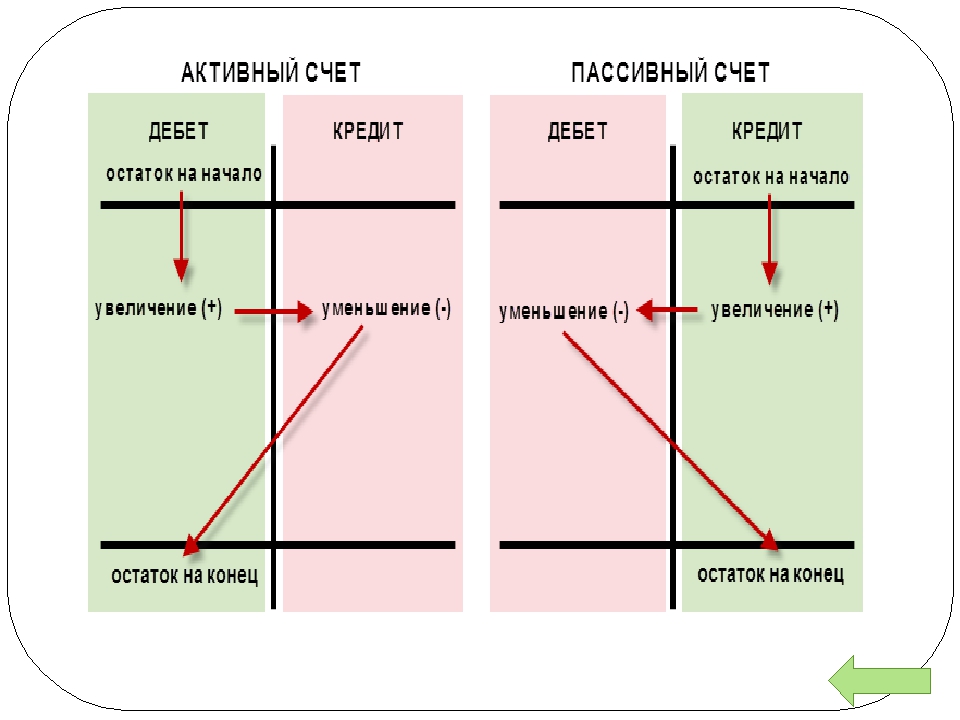

Итоговая сумма всех операций по дебету либо по кредитусчета называется оборот (соответственно — дебетовый оборот или кредитовый оборот либо оборот по дебету и оборот по кредиту ). Разница между дебетовым и кредитовымоборотами счета называется остаток по счету, или сальдо по счету. Сальдо по счету может быть дебетовым или кредитовым — в зависимости от того, какой оборот выше. Кроме того, по некоторым счетам может выводиться сальдо какпо дебету, так и по кредиту. Сальдо по счету на начало отчетного периода называется начальное сальдо, а сальдо наконец отчетного периода — конечное сальдо.

Теперь пришло время рассказать о типах счетов бухгалтерского учета.

Счета бывают активными, пассивными и активно-пассивными.

На активных счетах увеличение оборота показывается по дебету, а уменьшение — по кредиту, приэтом сальдо может быть только дебетовым; на пассивныхсчетах — все с точностью до наоборот. Примеры активныхсчетов: 10 «Основные средства», 30 «Касса», 20 «Производственные запасы» (например, поступление в кассу денежных средств отражается по дебету счета 30, а расходование — по кредиту;очевидно, что этот счет не может иметь кредитового сальдо, как не может в кассе находиться «минус сто гривен»).Примеры пассивных с четов: 13 «Знос основныхсредств», 40 «Уставный капитал» и др. Примеры активно-пассивных счетов: 91 «Общепроизводственные расходы»,63 «Расчеты с поставщиками и подрядчиками», 36 «Расчеты с дебиторами и кредиторами» и др.

Чтобы рассчитать конечное сальдо по активному счету, нужно к начальному сальдо (напомню, что у активного счета этосальдо будет дебетовым либо нулевым) прибавить суммудебетового оборота за отчетный период и вычесть суммукредитового оборота за этот же период. Чтобы рассчитатьконечное сальдо по пассивному счету, нужно к его начальному сальдо (у пассивного счета оно будет кредитовым либонулевым) прибавить сумму кредитового оборота и вычестьсумму дебетового оборота.

Как отмечалось выше, по некоторым счетам может рассчитываться одновременно и дебетовое, и кредитовое сальдо —это активно-пассивные счета. Однако это не исключает возможности расчета по любому активно-пассивному счетулибо только дебетового, либо только кредитового сальдо.

На рис. 2.1 и 2.2 показана структура активного и пассивного счетов.

Если на конец отчетного периода сальдо по счету отсутствует (то есть является нулевым), то этот счет по итогам отчетного периода называется закрытым.

По окончании от четного периода сальдо по всем счетамбухгалтерского учета переносятся в бухгалтерский баланс,причем сальдо по активным счетам отражаются в активебаланса, а сальдо по пассивным счетам — в пассиве. Сальдо по активно-пассивным счетам могут отражаться как в активе, так и в пассиве баланса. Итоговые суммы актива и пассива баланса должны совпадать

Виды бухгалтерских счетов — активные, пассивные, активно-пассивные

29 марта 2014 Основы бухучетаВ прошлой статье мы разобрались, что собой представляют бухгалтерские счета. Они классифицируются по ряду следующих критериев: по виду взаимосвязи с финансовым балансом, по уровню детализации учетных данных, по экономическому содержанию, по последовательности указания информации в отчетных документах, по структуре и назначению.

В статье разберем виды счетов бухгалтерского учета. Познакомимся с активными, пассивными и активно-пассивными счетами, а также синтетическими и аналитическими.

По виду взаимосвязи с экономическим балансом бухгалтерские счета подразделяются на активные и пассивные, а также активно-пассивные. Рассмотрим данные типы более подробно, так как именно они являются основными элементами в классификации финансового баланса.

Понятие активного счета бухгалтерского учета

Необходимы для отображения всех процессов, напрямую связанных с наличием и использованием имущественных ценностей предприятия. Тут подразумевается отражение не только имущества в материальном виде, но также и нематериальных ценностей компании (торговых марок, патентов и т.д.). В этом случае номер активного бухгалтерского счета может с приблизительной точностью сказать, какого рода имущество находится во владении собственника организации – владельца финансового баланса.

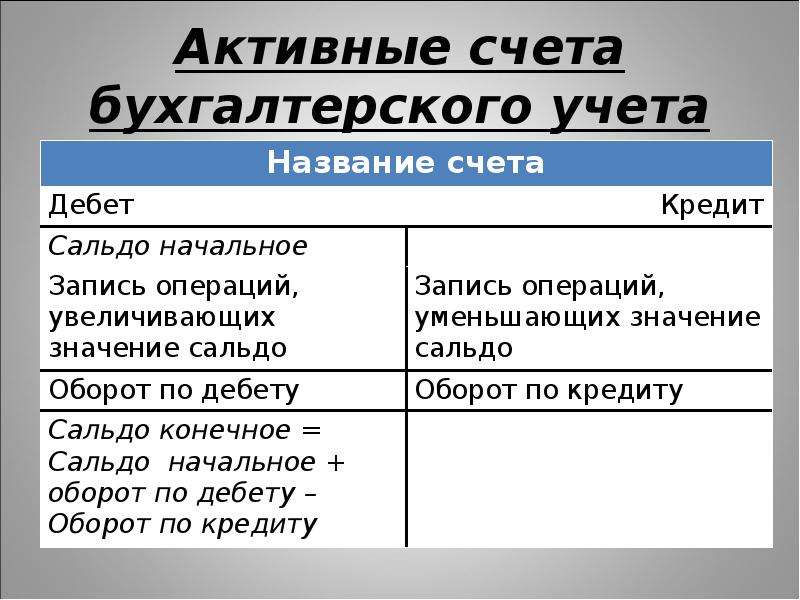

Если говорить более простым языком, то на активных счетах ведется учет активов предприятия. Для того чтобы понять, активный счет или нет, нужно знать их отличительные черты:

- Начальное сальдо всегда дебетовое;

- Конечное сальдо также дебетовое;

- По дебету отражается увеличение актива, по кредиту – уменьшение.

Примеры:

К активным счетам относятся — 50 «Касса», 10 «Материалы», 01 «Основные средства», 04 «Нематериальные активы» и т.д.

Возьмем для примера сч. 10 «Материалы», для него выполняются все три признака, указанные выше. На нем ведется учет активов – материалов. При поступлении материалов (увеличение актива) делается запись по дебету, при выбытии (уменьшение актива) делается запись по кредиту. Сальдо всегда дебетовое, ведь не возможно отпустить в производство материалов больше, чем есть на складе. Значит, дебет всегда будет больше кредита. То есть сч. 10 – активный по всем признакам.

Понятие пассивного счета в бухучете

Направлены на учет и контроль сведений обо всех источниках финансирования предприятия, которые подразделяются на собственные и привлеченные (заемные). Собственные капиталы компании содержат в своей структуре всю прибыль, которую получила организация без финансовой помощи со стороны. Привлеченные источники состоят из всех займов и кредитов, участвующих в делопроизводстве компании, которые оформило предприятие.

Таким образом, на пассивных счетах ведется учет пассивов предприятия. Для пассивных характерно:

- Кредитовое начальное сальдо;

- Кредитовое конечное сальдо;

- Увеличение пассива отражается по кредиту, а уменьшение – по дебету.

Примеры пассивных счетов:

80 «Уставной капитал», 83 «Добавочный капитал», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и пр.

Возьмем для примера сч. 67, он предназначен для учета кредитов, выданных предприятию на срок свыше 1 года, то есть на нем ведется учет пассивов.

Появление кредита (увеличение пассива) отражается по кредиту сч.67, его выплата (уменьшение пассива)– по дебету. Сальдо будет кредитовым до тех пор, пока кредит будет не выплачен и счет не закроется.

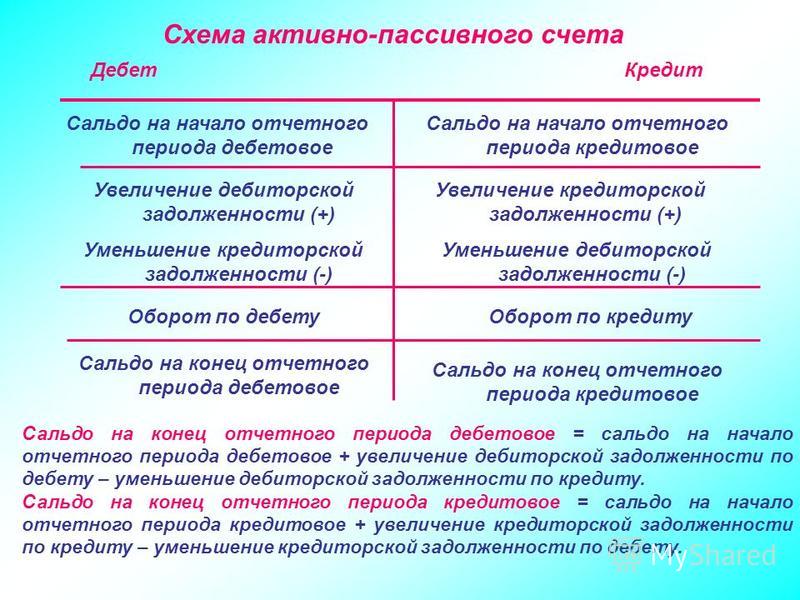

Активно-пассивные счета

Обычно можно сразу определить по названиям бухгалтерской документации. Как правило, при таком виде счетов бухгалтерского учета наименование документа начинается со слова «расчет» (например, «расчеты с персоналом», «расчеты с бюджетом» и т.д.). Также они служат для отображения всех расчетов с разными типами контрагентов (активных и пассивных), для сообщения информации о дебиторских и кредиторских задолженностях, для контроля результатов делопроизводства предприятия, его прибыли или убытков.

То есть на активно-пассивных счетах учитываются как активы, так и пассивы предприятия. Для них характерны черты как активных, так и пассивных счетов бухгалтерского учета.

Примеры активно-пассивных:

60 «Расчеты с поставщиками», 62 «Расчеты с покупателями», 76 «Расчеты с разными дебиторами и кредиторами», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и пр.

Пример — счет 62 активный или пассивный?

При реализации товара покупателю возникает дебиторская задолженность покупателя перед организацией, которая является активом, ее появление отражаем по дебету сч.62, когда покупатель погасит задолженность, мы занесем сумму погашения в кредит сч.62. Видим, что появление актива отражается по дебету, а его уменьшение по кредиту, получается, что для сч. 62 выполняются признаки активных счетов.

Возьмем еще одну ситуацию, покупатель перечисляет аванс организации, пока в счет этой оплаты организация не отгрузит товар, за ней будет числиться кредиторская задолженность перед покупателем. Появление этой задолженности (то есть получение аванса) мы отразим по кредиту сч. 62. В момент отгрузки покупателю товара, кредиторская задолженность уменьшится, при этом будет выполнена запись по дебету 62. То есть появление пассива (задолженности) мы отразим по кредиту, а его уменьшение – по дебету. Выходит сч.62 подчиняется правилам, характерным для пассивных счетов.

На основе этого можем сделать вывод, счет 62 – активно-пассивный, так как для него характерны черты как активных, так и пассивных счетов, на нем ведется учет как активов, так и пассивов.

Синтетические и аналитические

По степени, в которой детализована вся учетная информация, делят на синтетические и аналитические.

Синтетические счета бухгалтерского учета подразумевают собой обобщенную характеристику данных, в которой вся информация представлена сжато и без уточнений. Для внесения в документ каких-либо дополнительных сведений используются субсчета. Субсчет – это составляющая синтетического счета. Учет ведется в денежном выражении.

Для наиболее высокого уровня детализации используют аналитические счета, в которых требуемые данные отображены подробно, с включением всех необходимых элементов и нюансов. На аналитических счетах учет может вестись и в других эквивалентах: в килограммах, метрах, литрах, штуках и пр., как удобно бухгалтеру.

Например, организация имеет сч. 41, на котором учитывает товары (различные виды круп) в обобщенном виде в рублях. К синтетическому сч. 41 открыты для удобства аналитические счета «Крупа пшенная», «Крупа манная» и др., на которых учет ведется в килограммах.

Какие еще виды бухгалтерских счетов бывают?

В соответствии с экономическим содержанием, они подразделены на счета активов, источников образования активов и хозяйственных операций. Они отображают все виды активных средств, а также те капиталы, что предназначены для последующей продажи. Счета, показывающие источники образования активов, содержат информацию обо всех путях, откуда поступают средства, включая собственные доходы и заемные капиталы. Счета хозяйственных операций включают в свою структуру все данные о финансовой прибыли предприятия, а также сведения о расходах предприятия на разнообразные цели.

Согласно последовательности указания в учетных записях, счета поделены на балансовые, номинальные и внебалансовые.

По своему назначению и структуре могут быть основными, регулирующими, бюджетно-распределительными, операционными, финансово-результатными и т.д.

АКТИВНЫЙ VS. ПАССИВНЫЕ РЕШЕНИЯ И НЕДОСТАТОЧНОСТЬ СБЕРЕГАЮЩИХ СЧЕТОВ на JSTOR

AbstractИспользуя 41 миллион наблюдений за сбережениями населения Дании, мы показываем, что влияние политики пенсионных сбережений на накопление богатства зависит от того, изменяют ли они нормы сбережений путем активного или пассивного выбора. Субсидии для пенсионных счетов, которые полагаются на физических лиц для принятия мер по увеличению сбережений, в первую очередь побуждают физических лиц переводить активы с налоговых счетов на пенсионные счета.По нашим оценкам, каждый доллар государственных расходов на субсидии увеличивает общие сбережения всего на 1 цент. Напротив, политика, которая увеличивает пенсионные взносы, если люди не предпринимают никаких действий, например, автоматические взносы работодателя на пенсионные счета, существенно увеличивает накопление богатства. По нашим оценкам, примерно 15% физических лиц являются «активными вкладчиками», которые реагируют на налоговые субсидии в основном перемещением активов между счетами; 85% людей являются «пассивными вкладчиками», которые не реагируют на субсидии, но вместо этого находятся под сильным влиянием автоматических взносов, вносимых от их имени.Активные вкладчики, как правило, более состоятельны и более искушены в финансовом отношении. Мы пришли к выводу, что автоматические взносы более эффективны для увеличения нормы сбережений, чем субсидии, по трем причинам: (i) субсидии побуждают относительно небольшое количество людей реагировать, (ii) они вызывают существенное вытеснение при условии ответа, и (iii) они не увеличиваются. сбережения пассивных людей, наименее подготовленных к выходу на пенсию.

Информация о журналеThe Quarterly Journal of Economics (QJE) является старейшим профессиональный экономический журнал на английском языке.Отредактировано в Факультет экономики Гарвардского университета, он охватывает все аспекты области — от традиционного акцента журнала на микротеории до обоих эмпирическая и теоретическая макроэкономика. QJE бесценен для профессиональных и академических экономистов и студентов по всему миру.

Информация об издателеOxford University Press — это отделение Оксфордского университета. Издание во всем мире способствует достижению цели университета в области исследований, стипендий и образования.OUP — крупнейшая в мире университетская пресса с самым широким глобальным присутствием. В настоящее время он издает более 6000 новых публикаций в год, имеет офисы примерно в пятидесяти странах и насчитывает более 5 500 сотрудников по всему миру. Он стал известен миллионам людей благодаря разнообразной издательской программе, которая включает научные работы по всем академическим дисциплинам, библии, музыку, школьные и университетские учебники, книги по бизнесу, словари и справочники, а также академические журналы.

(PDF) Равновесие при «активной» и «пассивной» денежно-кредитной политике

146 EM.Leeper, Equilibria в рамках денежно-кредитной и налоговой политики

Ссылки

Aiyagari, S.R. и М. Гертлер, 1985, Поддержка государственного долга и монетаризма, Журнал

монетарной экономики 16, 19–44.

Бейли, М.Дж., 1956, Затраты на благосостояние инфляционного финансирования, Журнал политической экономии 64,

93-110.

Барро Р.Дж., 1979, Об определении государственного долга, Журнал политической экономии 87,

940-971.

Барро Р.Дж., 1989, Таргетинг процентной ставки, Журнал денежно-кредитной экономики 23, 3-30.

Барро, Р.Дж. и Д. Гордон, 1983, Позитивная теория денежно-кредитной политики в модели естественного курса,

Журнал политической экономии 91, 589-610.

Блэк, Ф., 1972, Активная и пассивная денежно-кредитная политика в неоклассической модели, Финансовый журнал

27, 801-814.

Blanchard, O.J. и Ч. Кан, 1980, Решение линейных разностных моделей при рациональных

ожиданиях, Econometrica 48, 1305-1311.

Брайант Р.С., 1990, Модельные представления денежно-кредитной политики Японии, Mimeo. (Институт Брукингса

, Вашингтон, округ Колумбия).

Дорнбуш Р., Ф. Стурценеггер и Х. Вольф, 1990, Экстремальная инфляция: динамика и стабилизация,

, Документы Брукингса по экономической деятельности 2, l-84.

Дотси, М. и Р.Г. Кинг, 1983, Денежно-кредитные инструменты и правила политики в среде рациональных ожиданий

, Журнал денежно-кредитной экономики 12, 357-382.

Двайер, Г.П. младший, 1982, Инфляция и государственный дефицит, Economic Inquiry 20, 315-329.

Фишер, С. и Ф. Модильяни, 1978, На пути к пониманию реальных последствий и издержек инфляции

, Weltwirtschaftliches Archiv 114, 810-833.

Фридман М., 1948, Денежно-кредитная и фискальная основа экономической стабильности, American Eco-

nomic Review 38, 245-264.

Фридман М., 1953, Обсуждение инфляционного разрыва, Пересмотренная версия в: Essays in Positive

Economics (University of Chicago Press, Чикаго, Иллинойс) 251-262.

Фридман М., 1959, Программа денежной стабильности (Fordham University Press, Нью-Йорк,

, Нью-Йорк).

Фридман М., 1961, Запаздывание денежно-кредитной политики, Журнал политической экономии 69,

447-466.

Фридман М., 1968, Роль денежно-кредитной политики, American Economic Review 58, 1-17.

Фридман М. и А.Дж. Шварц, 1963, Денежная история Соединенных Штатов, 1867-1960

(Princeton University Press, Princeton, NJ).

Фридман М. и У.В. Хеллер, 1969, Денежно-кредитная и фискальная политика (W.W. Norton, New York, NY).

Гудфренд, М., 1987, Сглаживание процентных ставок и стационарность тренда уровня цен, Журнал

Монетарная экономика 19,335-348.

Гроссман, С. и Л. Вайс, 1983, модель денежно-кредитной трансмиссии, основанная на транзакциях.

, American Economic Review 73, 871-880.

Джоинс, Д., 1985, Дефицит и рост денежной массы в Соединенных Штатах: 1872-1983, Журнал

Monetary Economics 16,329-352.

Карекен Дж. И Р.М. Солоу, 1963, Часть I. Отставания в денежно-кредитной политике, в: Комиссия по деньгам

и кредитам, политикам стабилизации (Прентис-Холл, Энглвуд Клифф, Нью-Джерси) 14-96.

Хури, С.С., 1990, Функция реакции Федеральной резервной системы: поиск по спецификациям, в: Т. Майер,

изд., Политическая экономия американской денежно-кредитной политики (Cambridge University Press,

Кембридж) 27-41.

Кинг, Р.Г. и К.И. Плоссер, 1985, Деньги, дефицит и инфляция, Конференция Карнеги-Рочестера —

Серияпо государственной политике 22, 147–196.

Кидланд, Ф.Э. и Э.К. Прескотт, 1977, Правила, а не усмотрение: несогласованность

оптимальных планов, Журнал политической экономии 85, 473-491.

Лукас Р.Э. младший, 1976 г., Эконометрическая оценка политики: критика, Конференция Карнеги-Рочестера —

Серияпо государственной политике 1, 19-46.

МакКаллум Б.Т., 1981, Определенность уровня цен с помощью правила процентной политики и рациональных ожиданий

, Журнал денежно-кредитной экономики 8, 319-329.

МакКаллум, Б.Т., 1984, Является ли дефицит, финансируемый за счет облигаций, инфляционным? Рикардианский анализ, Журнал

Политическая экономия 92, 123-135.

Расчеты осесимметричной устойчивости плазмы токамаков с активной и пассивной обратной связью (Технический отчет)

Уорд, Д. Дж., Жардин, С. К., и Ченг, С. З. Расчеты осесимметричной устойчивости плазмы токамаков с активной и пассивной обратной связью . США: Н. П., 1991.

Интернет. DOI: 10,2172 / 5510938.

Уорд Д. Дж., Джардин С. С. и Ченг С. З. Расчеты осесимметричной устойчивости плазмы токамака с активной и пассивной обратной связью . Соединенные Штаты. https://doi.org/10.2172/5510938

Уорд, Д. Дж., Жардин, С. К., и Ченг, С. З.Пн.

«Расчеты осесимметричной устойчивости плазмы токамаков с активной и пассивной обратной связью». Соединенные Штаты. https://doi.org/10.2172/5510938. https://www.osti.gov/servlets/purl/5510938.

@article {osti_5510938,

title = {Расчеты осесимметричной устойчивости плазмы токамаков с активной и пассивной обратной связью},

author = {Уорд, Д. Дж. и Джардин, С. С. и Ченг, С. З.},