Статья 51.3. Договор репо / КонсультантПлюс

Статья 51.3. Договор репо

(введена Федеральным законом от 25.11.2009 N 281-ФЗ)

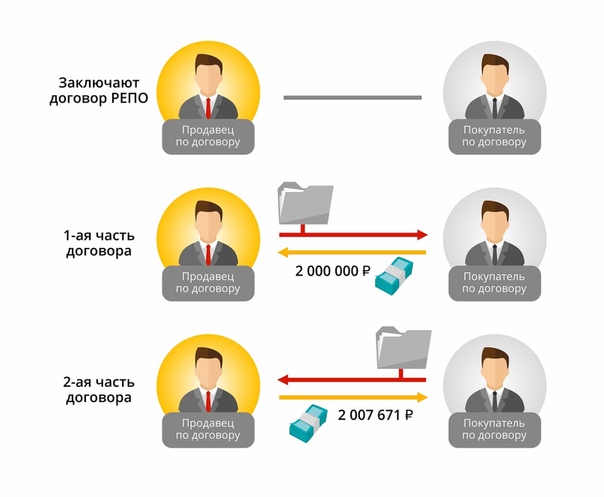

1. Договором репо признается договор, по которому одна сторона (продавец по договору репо) обязуется в срок, установленный этим договором, передать в собственность другой стороне (покупателю по договору репо) ценные бумаги, а покупатель по договору репо обязуется принять ценные бумаги и уплатить за них определенную денежную сумму (первая часть договора репо) и по которому покупатель по договору репо обязуется в срок, установленный этим договором, передать ценные бумаги в собственность продавца по договору репо, а продавец по договору репо обязуется принять ценные бумаги и уплатить за них определенную денежную сумму (вторая часть договора репо).

Договор репо, подлежащий исполнению за счет физического лица, может быть заключен, если одной из сторон по такому договору является брокер, дилер, депозитарий, управляющий, клиринговая организация или кредитная организация либо если указанный договор репо заключен брокером за счет такого физического лица.

2. Ценными бумагами по договору репо могут быть эмиссионные ценные бумаги российского эмитента, инвестиционные паи паевого инвестиционного фонда, доверительное управление которым осуществляет российская управляющая компания, клиринговые сертификаты участия, акции или облигации иностранного эмитента, инвестиционные паи или акции иностранного инвестиционного фонда, ценные бумаги иностранного эмитента, удостоверяющие права в отношении ценных бумаг российского и (или) иностранного эмитента.

(в ред. Федеральных законов от 29.06.2015 N 210-ФЗ, от 27.12.2018 N 514-ФЗ)

3. Условие договора репо о ценных бумагах считается согласованным, если стороны согласовали наименование лица (лиц), выпустившего (выдавшего) ценные бумаги, их вид и количество, а также в отношении акций — категорию (тип), а в отношении инвестиционных паев паевых инвестиционных фондов — наименование паевого инвестиционного фонда, в отношении клиринговых сертификатов участия — индивидуальное обозначение имущественного пула.

(в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

4. Условие договора репо о цене ценных бумаг считается согласованным, если стороны согласовали цену ценных бумаг, передаваемых по первой и второй частям договора репо, или порядок ее определения.

5. Условие договора репо о сроке считается согласованным, если стороны согласовали срок уплаты цены по первой и второй частям договора репо, а также срок исполнения обязательств сторон по передаче ценных бумаг. Срок исполнения обязательств по второй части договора репо может быть определен моментом востребования.

6. Обязанность по передаче ценных бумаг считается исполненной в момент вручения документарных ценных бумаг, а в случае передачи бездокументарных ценных бумаг или обездвиженных документарных ценных бумаг — с момента их зачисления на лицевой счет приобретателя в реестре владельцев ценных бумаг или на счет депо приобретателя.

(в ред. Федерального закона от 27.12.2018 N 514-ФЗ)

7. Продавец по договору репо обязан передать покупателю по договору репо ценные бумаги свободными от любых прав третьих лиц, за исключением случая, когда покупатель по договору репо согласился принять ценные бумаги, обремененные правами третьих лиц. Неисполнение продавцом по договору репо этой обязанности дает покупателю по договору репо право требовать расторжения договора репо, если не будет доказано, что покупатель по договору репо знал или должен был знать о правах третьих лиц на эти ценные бумаги.

Покупатель по договору репо обязан передать продавцу по договору репо ценные бумаги свободными от любых прав третьих лиц, за исключением случая, когда во исполнение первой части договора репо покупатель по договору репо получил ценные бумаги, обремененные правами третьих лиц.

8. После исполнения обязательств по первой части договора репо и (или) их прекращения прекращение обязательств по второй части договора репо без исполнения их в натуре может осуществляться зачетом, а если указанные обязательства допущены к клирингу, иными способами, предусмотренными правилами клиринга (правилами осуществления клиринговой деятельности), и в случаях, предусмотренных пунктами 15.1, 16, 16.1 и 20 настоящей статьи.

(п. 8 в ред. Федерального закона от 07.02.2011 N 8-ФЗ)

9. Если иное не предусмотрено настоящей статьей, покупатель по договору репо обязан передать продавцу по договору репо по второй части договора репо ценные бумаги того же эмитента (лица, выдавшего ценные бумаги), удостоверяющие тот же объем прав, в том же количестве, что и ценные бумаги, переданные покупателю по договору репо по первой части договора репо.

10. В случае, если ценные бумаги, переданные по первой части договора репо, были конвертированы, во исполнение второй части договора репо покупатель по договору репо передает продавцу по договору репо ценные бумаги, в которые были конвертированы ценные бумаги, переданные по первой части договора репо.

11. Договором репо может быть предусмотрено право покупателя по договору репо до исполнения обязательства по передаче ценных бумаг по второй части договора репо потребовать от продавца по договору репо передать взамен ценных бумаг, полученных по первой части договора репо, или ценных бумаг, в которые они конвертированы, иные ценные бумаги. В этом случае покупатель по договору репо обязан вместо ценных бумаг, полученных им по первой части договора репо, передать по второй части договора репо ценные бумаги, полученные в результате такой замены. Указанное правило применяется также к ценным бумагам, полученным покупателем по договору репо в результате замены в соответствии с настоящим пунктом и пунктом 12 настоящей статьи. При этом договор репо должен предусматривать условия осуществления такой замены.

12. Договором репо может быть предусмотрено право продавца по договору репо до исполнения обязательства по передаче ценных бумаг по второй части договора репо передать покупателю по договору репо взамен ценных бумаг, переданных по первой части договора репо, или ценных бумаг, в которые они конвертированы, иные ценные бумаги.

13. В случае если список лиц, имеющих право на получение от эмитента или лица, выдавшего ценные бумаги, денежных средств, а также иного имущества, в том числе в виде дивидендов и процентов по ценным бумагам, переданным по первой части договора репо или в соответствии с пунктами 10 — 12 и 14 настоящей статьи (далее — ценные бумаги, переданные по договору репо), определяется в период после исполнения обязательств по передаче ценных бумаг по первой части договора репо и до исполнения обязательств по передаче ценных бумаг по второй части договора репо, покупатель по договору репо обязан передать продавцу по договору репо суммы денежных средств, а также иное имущество, выплаченное (переданное) эмитентом или лицом, выдавшим ценные бумаги, в том числе в виде дивидендов и процентов по ценным бумагам, переданным по договору репо, в срок, предусмотренный договором, если договором репо не предусмотрено, что цена ценных бумаг, передаваемых по второй части договора репо, уменьшается с учетом указанных сумм денежных средств и иного имущества.

14. Договором репо может быть предусмотрена обязанность одной стороны или каждой из сторон в случае изменения цены ценных бумаг, переданных по договору репо, или в иных случаях, предусмотренных договором репо, уплачивать другой стороне денежные суммы и (или) передавать ценные бумаги. В этом случае цена ценных бумаг, подлежащих передаче по второй части договора репо, и (или) их количество увеличиваются с учетом суммы денежных средств (количества ценных бумаг), уплаченных покупателем по договору репо (переданных продавцом по договору репо) в соответствии с настоящим пунктом, и уменьшаются с учетом суммы денежных средств (количества ценных бумаг), полученных покупателем по договору репо (продавцом по договору репо) в соответствии с настоящим пунктом, если договором репо не предусмотрена обязанность стороны, получившей указанные денежные средства и (или) ценные бумаги, вернуть их при исполнении обязательств по второй части договора репо. При этом договором репо должны быть определены основания возникновения предусмотренной настоящим пунктом обязанности, порядок определения суммы денежных средств (количества ценных бумаг), подлежащих уплате (передаче), а также порядок и срок их уплаты (передачи).

15. Договором репо могут быть предусмотрены основания досрочного исполнения обязательств по второй части договора репо, в том числе в случае неисполнения или ненадлежащего исполнения одной стороной договора репо обязательств перед другой стороной по иным договорам, заключенным между ними, либо неисполнения или ненадлежащего исполнения одной из сторон договора репо обязательств по договорам, заключенным с иными лицами.

15.1. В случае полного погашения (за исключением конвертации) переданных по договору репо облигаций до исполнения обязательств по передаче ценных бумаг по второй части договора репо обязательства по второй части договора репо прекращаются без исполнения их в натуре способами и в порядке, которые предусмотрены договором репо.

(п. 15.1 введен Федеральным законом от 07. 02.2011 N 8-ФЗ)

02.2011 N 8-ФЗ)

16. В случае неисполнения или ненадлежащего исполнения обязательств по второй части договора репо одной из сторон или обеими сторонами по договору репо обязательства по договору репо прекращаются при наличии одного из следующих условий:

1) покупатель по договору репо уплатил денежные средства (передал ценные бумаги, иное имущество) в сумме (количестве), равной (равном) превышению стоимости ценных бумаг, иного имущества и денежных средств, обязательства по передаче которых не исполнены покупателем по договору репо, а также суммы неустойки, если такая неустойка предусмотрена договором репо, над суммой денежных средств (стоимостью ценных бумаг, иного имущества), обязательства по передаче которых не исполнены продавцом по договору репо, а также суммой неустойки, если такая неустойка предусмотрена договором репо;

2) продавец по договору репо уплатил денежные средства (передал ценные бумаги, иное имущество) в сумме (количестве), равной (равном) превышению суммы денежных средств (стоимости ценных бумаг, иного имущества), обязательства по передаче которых не исполнены продавцом по договору репо, а также суммы неустойки, если такая неустойка предусмотрена договором репо, над стоимостью ценных бумаг, иного имущества и денежных средств, обязательства по передаче которых не исполнены покупателем по договору репо, а также суммой неустойки, если такая неустойка предусмотрена договором репо;

3) стоимость ценных бумаг, иного имущества и денежных средств, обязательства по передаче которых не исполнены каждой из сторон по договору репо, а также суммы неустоек, если такие неустойки предусмотрены договором репо, равны. Порядок определения стоимости ценных бумаг, используемой при прекращении обязательств сторон договора репо в соответствии с настоящим пунктом, устанавливается договором репо или иным соглашением сторон.

Порядок определения стоимости ценных бумаг, используемой при прекращении обязательств сторон договора репо в соответствии с настоящим пунктом, устанавливается договором репо или иным соглашением сторон.

16.1. Договором репо может быть предусмотрено, что обязательства по этому договору прекращаются, если стоимость ценных бумаг, переданных по договору репо, становится больше (меньше) значения, установленного договором репо, или равной ему. Прекращение обязательств в указанном случае допускается при наличии одного из условий, предусмотренных подпунктами 1 — 3 пункта 16 настоящей статьи.

(п. 16.1 введен Федеральным законом от 07.02.2011 N 8-ФЗ)

17. Договором репо может быть предусмотрено обязательство покупателя по договору репо не совершать сделок с ценными бумагами, переданными по договору репо. В этом случае указанное ограничение прав покупателя по договору репо подлежит фиксации по лицевому счету или счету депо покупателя по договору репо. Порядок фиксации ограничения прав покупателя по договору репо, порядок фиксации прекращения действия такого ограничения и условия осуществления операций по лицевому счету или счету депо покупателя по договору репо устанавливаются нормативными актами Банка России.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

18. Договором репо может быть определено лицо, которое на основании соглашений со сторонами договора репо определяет сумму денежных средств (количество ценных бумаг), подлежащих передаче по договору репо, предъявляет сторонам требования, предусмотренные договором репо, осуществляет действия, необходимые для совершения операций по счету депо, на котором учитываются ценные бумаги, право распоряжения которыми ограничено в соответствии с пунктом 17 настоящей статьи, совершает иные действия, необходимые для осуществления прав и исполнения обязанностей каждой из сторон по договору репо. Таким лицом может являться клиринговая организация, брокер или депозитарий.

19. В случае, если стороны намерены заключить более одного договора репо, порядок заключения указанных договоров, а также их отдельные условия могут быть согласованы сторонами посредством заключения между ними генерального соглашения (единого договора) и (или) определены правилами организаторов торговли, правилами биржи и (или) правилами клиринга. К отношениям сторон в связи с заключением и исполнением (прекращением) договора репо положения такого генерального соглашения применяются, если это предусмотрено договором репо.

К отношениям сторон в связи с заключением и исполнением (прекращением) договора репо положения такого генерального соглашения применяются, если это предусмотрено договором репо.

(в ред. Федеральных законов от 07.02.2011 N 8-ФЗ, от 21.11.2011 N 327-ФЗ)

Договором репо, генеральным соглашением (единым договором), правилами организатора торговли и (или) правилами клиринга может быть предусмотрено, что их отдельные условия определяются примерными условиями договора репо, разработанными для указанного договора саморегулируемой организацией в сфере финансового рынка, объединяющей брокеров, саморегулируемой организацией в сфере финансового рынка, объединяющей дилеров, саморегулируемой организацией в сфере финансового рынка, объединяющей управляющих, и опубликованными в печати или размещенными в сети «Интернет».

(в ред. Федеральных законов от 21.11.2011 N 327-ФЗ, от 03.07.2016 N 292-ФЗ)

20. Генеральным соглашением (единым договором), правилами организатора торговли, правилами биржи, правилами клиринга могут быть предусмотрены:

(в ред. Федерального закона от 21.11.2011 N 327-ФЗ)

Федерального закона от 21.11.2011 N 327-ФЗ)

1) условия и порядок уплаты денежных средств и (или) передачи ценных бумаг в соответствии с пунктом 14 настоящей статьи. При этом сумма подлежащих уплате денежных средств и (или) количество подлежащих передаче ценных бумаг могут определяться отдельно по каждому договору репо, по группе договоров репо и (или) по всем договорам репо, заключенным между сторонами на условиях, указанных таким генеральным соглашением (единым договором) или такими правилами;

2) основания и порядок прекращения обязательств по одному договору репо, по группе договоров репо и (или) по всем договорам репо, заключенным между сторонами на условиях, указанных таким генеральным соглашением (единым договором) или такими правилами, в том числе по требованию одной из сторон при неисполнении или ненадлежащем исполнении другой стороной обязательств по договору репо. При этом прекращение обязательств допускается при наличии одного из условий, предусмотренных подпунктами 1 — 3 пункта 16 настоящей статьи.

(п. 20 в ред. Федерального закона от 07.02.2011 N 8-ФЗ)

21. К договору репо применяются соответственно общие положения Гражданского кодекса Российской Федерации о купле-продаже, если это не противоречит правилам настоящей статьи и существу договора репо. При этом продавец по договору репо и покупатель по договору репо признаются продавцами ценных бумаг, которые они должны передать во исполнение обязательств по первой и второй частям договора репо, и покупателями ценных бумаг, которые они должны принять и оплатить во исполнение обязательств по первой и второй частям договора репо.

Что такое РЕПО. Объясняем простыми словами — Секрет фирмы

Договор РЕПО — это аналог краткосрочного кредитования под залог ценных бумаг. По этому соглашению владелец акций или облигаций продаёт их покупателю (например, брокеру или Центральному банку), обязуясь через определённое время выкупить бумаги обратно по более высокой цене. Эта цена включает первоначальную сумму продажи плюс проценты за пользование деньгами.

Покупателя в договоре РЕПО можно сравнить с ломбардом, в который заёмщик приносит что-то ценное. Ломбард выдаёт ему деньги под залог полученной вещи. Через некоторое время владелец возвращает сумму с процентами и забирает свои ценности.

В сделке РЕПО, в отличие от ломбарда или кредита под залог ценных бумаг, кредитор сразу становится собственником актива. Если акции не выкупят, никаких дополнительных действий предпринимать не нужно. В случае с залогом может потребоваться выставить бумаги на аукцион.

Пример употребления на «Секрете»

«Пройти тест придётся, если клиент захочет совершать необеспеченные сделки, сделки по приобретению структурных облигаций и производных финансовых инструментов, а также заключать договоры РЕПО и покупать инвестиционные паи закрытых фондов». (Из материала о тестировании неквалифицированных инвесторов, которые, несмотря на это, теряют средства на фондовом рынке.)

Нюансы

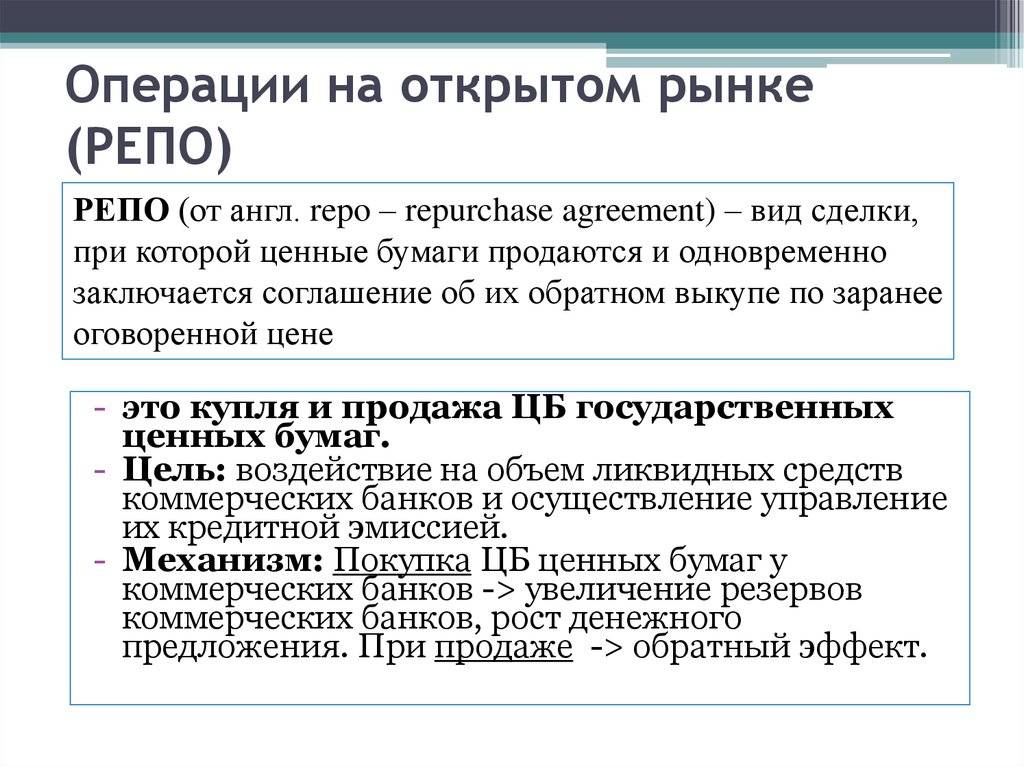

Операции РЕПО активно используются регуляторами для управления ликвидностью банковского сектора, то есть количеством живых денег у коммерческих банков. На сайте Банка России регулярно публикуются списки ценных бумаг, принимаемых от кредитных организаций по РЕПО в рублях и иностранной валюте, даты проводимых аукционов (банки должны побороться за кредит ЦБ), их итоги и другая информация. Основной инструмент регулятора при структурном дефиците ликвидности — недельные РЕПО. Если денег на рынке в избытке, ЦБ не проводит недельные аукционы.

На сайте Банка России регулярно публикуются списки ценных бумаг, принимаемых от кредитных организаций по РЕПО в рублях и иностранной валюте, даты проводимых аукционов (банки должны побороться за кредит ЦБ), их итоги и другая информация. Основной инструмент регулятора при структурном дефиците ликвидности — недельные РЕПО. Если денег на рынке в избытке, ЦБ не проводит недельные аукционы.

Например, минимальные ставки аукционов РЕПО в рублях с 25 октября 2021 года составляют: на 1 день — 7,5%, на 7 дней — 7,5%, на 1 месяц — 7,6%, на 12 месяцев — 7,75%. Также сделки РЕПО используют в биржевой торговле. Например, инвестор покупает акции, после чего продаёт их по сделке РЕПО, а полученные деньги вновь вкладывает в ценные бумаги. Если рост цены акций покроет проценты по РЕПО, инвестор заработает дополнительную прибыль.

Факт

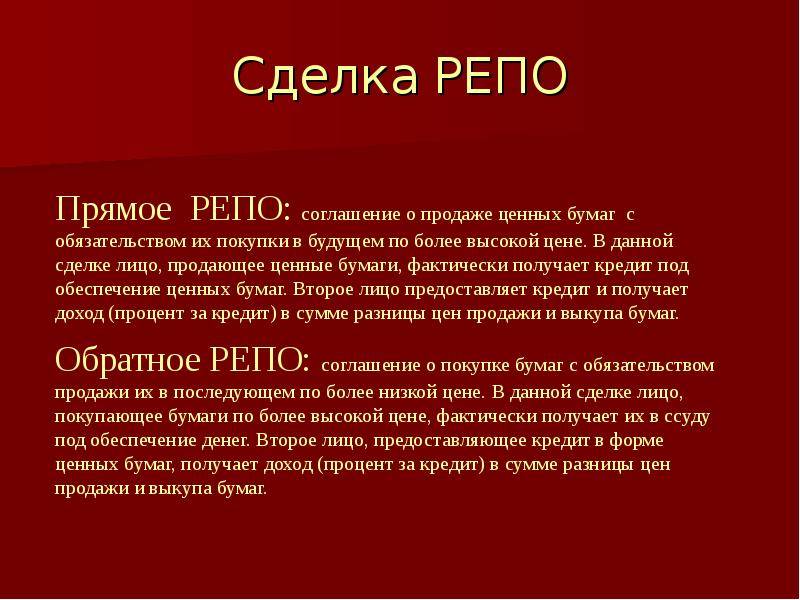

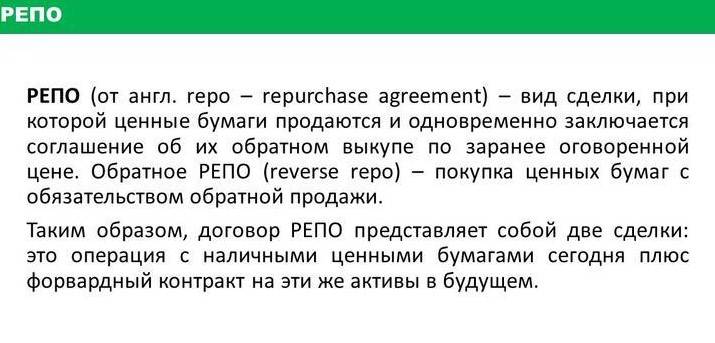

Договор РЕПО объединяет в себе две сделки — куплю-продажу ценных бумаг в настоящий момент и форвардный контракт (то есть соглашение о будущих действиях) на выкуп этих бумаг через определённое время. Различают прямые и обратные сделки РЕПО. Продавец ценных бумаг, который обязуется их выкупить, заключает сделку прямого РЕПО. Для того, кто покупает бумаги с обязательством их продать в будущем, это обратное РЕПО.

Различают прямые и обратные сделки РЕПО. Продавец ценных бумаг, который обязуется их выкупить, заключает сделку прямого РЕПО. Для того, кто покупает бумаги с обязательством их продать в будущем, это обратное РЕПО.

Статью проверил:

1396-сон 06.08.2004. Об утверждении Положения о совершении сделок репо с ценными бумагами

ГЕНЕРАЛЬНОГО ДИРЕКТОРА ЦЕНТРА ПО КООРДИНАЦИИ И КОНТРОЛЮ ЗА ФУНКЦИОНИРОВАНИЕМ РЫНКА ЦЕННЫХ БУМАГ ПРИ ГОСКОМИМУЩЕСТВЕ РЕСПУБЛИКИ УЗБЕКИСТАН(наименование приказа в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(преамбула в редакции приказа генерального директора Центра по координации и развитию рынка ценных бумаг при Госкомконкуренции Республики Узбекистан от 3 марта 2014 года № 2014-12 (рег. № 1396-4 от 11.03.2014 г.) — СЗ РУ, 2014 г., № 11, ст. 133)(пункт 1 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)УТВЕРЖДЕНО

№ 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)УТВЕРЖДЕНО приказом генерального директора Центра

по координации и контролю за функционированием

рынка ценных бумаг при Госкомимуществе

от 15 июля 2004 года № 2004-16 (наименование приложения в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(преамбула в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(пункт 1 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.

10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(абзац второй пункта 2 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(абзац шестой пункта 2 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(абзац седьмой пункта 2 в редакции приказа директора агентства по развитию рынка капитала Республики Узбекистан от 5 марта 2019 года № 2019-07 (рег. № 1396-5 от 11.03.2019 г.) — Национальная база данных законодательства, 12.03.2019 г., № 10/19/1396-5/2753)(пункт 3 в редакции приказа генерального директора Центра по координации и развитию рынка ценных бумаг при Госкомконкуренции Республики Узбекистан от 3 марта 2014 года № 2014-12 (рег.

10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(абзац второй пункта 2 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(абзац шестой пункта 2 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(абзац седьмой пункта 2 в редакции приказа директора агентства по развитию рынка капитала Республики Узбекистан от 5 марта 2019 года № 2019-07 (рег. № 1396-5 от 11.03.2019 г.) — Национальная база данных законодательства, 12.03.2019 г., № 10/19/1396-5/2753)(пункт 3 в редакции приказа генерального директора Центра по координации и развитию рынка ценных бумаг при Госкомконкуренции Республики Узбекистан от 3 марта 2014 года № 2014-12 (рег. № 1396-4 от 11.03.2014 г.) — СЗ РУ, 2014 г., № 11, ст. 133)(пункт 7 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 25 июня 2010 года № 2010-12 (рег. № 1396-3 от 08.07.2010 г.) — СЗ РУ, 2010 г., № 26-27, ст. 228)(пункт 8 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(пункт 9 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(пункт 10 дополнен абзацем приказом генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 20 ноября 2009 года № 2009-45 (рег.

№ 1396-4 от 11.03.2014 г.) — СЗ РУ, 2014 г., № 11, ст. 133)(пункт 7 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 25 июня 2010 года № 2010-12 (рег. № 1396-3 от 08.07.2010 г.) — СЗ РУ, 2010 г., № 26-27, ст. 228)(пункт 8 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(пункт 9 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(пункт 10 дополнен абзацем приказом генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 20 ноября 2009 года № 2009-45 (рег. № 1396-2 от 15.12.2009 г.) — СЗ РУ, 2009 г., № 50-51, ст. 548)(пункт 10 дополнен абзацем приказом генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 25 июня 2010 года № 2010-12 (рег. № 1396-3 от 08.07.2010 г.) — СЗ РУ, 2010 г., № 26-27, ст. 228)(пункт 13 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(пункт 20 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(пункт 21 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег.

№ 1396-2 от 15.12.2009 г.) — СЗ РУ, 2009 г., № 50-51, ст. 548)(пункт 10 дополнен абзацем приказом генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 25 июня 2010 года № 2010-12 (рег. № 1396-3 от 08.07.2010 г.) — СЗ РУ, 2010 г., № 26-27, ст. 228)(пункт 13 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(пункт 20 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(пункт 21 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(пункт 22 дополнен абзацем приказом генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 20 ноября 2009 года № 2009-45 (рег. № 1396-2 от 15.12.2009 г.) — СЗ РУ, 2009 г., № 50-51, ст. 548)(пункт 28 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(пункт 29 в редакции приказа генерального директора Центра по координации и развитию рынка ценных бумаг при Госкомконкуренции Республики Узбекистан от 3 марта 2014 года № 2014-12 (рег. № 1396-4 от 11.03.2014 г.) — СЗ РУ, 2014 г., № 11, ст. 133)(пункт 30 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег.

№ 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(пункт 22 дополнен абзацем приказом генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 20 ноября 2009 года № 2009-45 (рег. № 1396-2 от 15.12.2009 г.) — СЗ РУ, 2009 г., № 50-51, ст. 548)(пункт 28 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(пункт 29 в редакции приказа генерального директора Центра по координации и развитию рынка ценных бумаг при Госкомконкуренции Республики Узбекистан от 3 марта 2014 года № 2014-12 (рег. № 1396-4 от 11.03.2014 г.) — СЗ РУ, 2014 г., № 11, ст. 133)(пункт 30 в редакции приказа генерального директора Центра по координации и контролю за функционированием рынка ценных бумаг при Госкомимуществе Республики Узбекистан от 3 октября 2008 года № 2008-24 (рег. № 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)

№ 1396-1 от 22.10.2008 г.) — СЗ РУ, 2008 г., № 43, ст. 439)(Собрание законодательства Республики Узбекистан, 2004 г., № 31, ст. 361; 2008 г., № 43, ст. 439; 2009 г., № 50-51, ст. 548; 2010 г., № 26-27, ст. 228; 2014 г., № 11, ст. 133; Национальная база данных законодательства, 12.03.2019 г., № 10/19/1396-5/2753)

Сделка переноса репо – что это в отчетах брокера, когда появляется, перенос репо на практике

Сделки репо используются для кредитования под залог ценных бумаг. Соответственно, у вас они появляются в случае возникновения задолженности перед брокером. Типичный пример — покупка акций с плечом. В этом случае у вас нет собственных средств, чтобы осуществить расчёты по сделке, и чтобы они появились, как говорил кот Матроскин, «нужно продать что-нибудь ненужное». Поскольку акции куплены с плечом, то очевидно, что в данный момент «ненужного» нет, поэтому и используются такие меры, как сделки репо. Продавая акции по репо, вы получаете деньги сразу на свой счёт, но в общем случае не теряете прав собственности на свои бумаги. В действительности всё сложнее, но для простоты будем считать, что несмотря на продажу акций, они всё равно принадлежат вам. Поэтому и получается, что у вас как бы и акции при себе, и деньги на счёте есть. Этими средствами закрываются обязательства по первоначальной сделке покупки акций с плечом. Однако у вас теперь есть обязательство по обратному выкупу бумаг, которые были отданы в репо. В итоге получается, что по существу обязательства по расчётам перенесены на будущее — до момента расчёта по второй части сделки репо.

В действительности всё сложнее, но для простоты будем считать, что несмотря на продажу акций, они всё равно принадлежат вам. Поэтому и получается, что у вас как бы и акции при себе, и деньги на счёте есть. Этими средствами закрываются обязательства по первоначальной сделке покупки акций с плечом. Однако у вас теперь есть обязательство по обратному выкупу бумаг, которые были отданы в репо. В итоге получается, что по существу обязательства по расчётам перенесены на будущее — до момента расчёта по второй части сделки репо.

Если при покупке акций с плечом обычно не возникает вопросов, почему брокер совершает сделки репо, то иногда встречаются ситуации, когда клиенты могут с удивлением обнаружить такие сделки в своих брокерских отчётах, хотя в долг точно ничего не покупали.

Причина этого кроется в «подкапотном пространстве» брокера, в нюансы которого клиенты не всегда вникают. В качестве примера можно привести совершение сделок с ценными бумагами в разных режимах торгов: Т+0, Т+1, Т+2.

Допустим, вы продали акции и в тот же день решили купить облигации. На следующий день после совершения этих операций с удивлением обнаруживаете в брокерском отчёте сделки репо. Причина проста: акции обычно торгуются в режиме Т+2, а облигации могли торговаться в режиме Т+0. Когда вы продали акции, то денег на вашем счёте ещё нет, т. к. расчёты по сделке физически будут осуществляться только через один торговый день. Поскольку облигации торгуются в режиме Т+0 и были куплены в день продажи акций, то расчёты по долговым бумагам нужно осуществить по завершении торговой сессии, а денег для этого нет. Поэтому надо перенести обязательства на будущее, когда появятся деньги на счёте. Вот и появляются в брокерском отчёте сделки репо.

Сделка РЕПО

Определение

СДЕЛКА РЕПО (РЕПОРТ) — это сделка покупки или продажи какого-либо актива с обязательством совершить обратную сделку продажи или покупки через определенный срок по оговоренной цене.

Комментарии

Биржевая сделка РЕПО на рынке ценных бумаг, заключается в том, что осуществляется продажа ценных бумаг с одновременным заключением сделки о последующем их выкупе через определенный срок по более высокой цене. Фактически является разновидностью кредита, платой за который, является разница в ценах.

Валютная сделка РЕПО — проводимая на валютном рынке страны сделка, заключающаяся в сочетании наличной сделки по продаже иностранной валюты в обмен на национальную, с обратной одновременно заключаемой сделкой о покупке национальной валюты по более высокой цене.

Сделки РЕПО позволяют как кредитным, так и некредитным организациям выдавать кредиты. Данные сделки обходят ограничения, налагаемые на кредитные организации законом. Для кредитора преимущество использования сделок РЕПО состоит в том, что он становится полноправным собственником актива, который, в случае отказа заемщика совершить обратную сделку, он может реализовать по рыночной цене, таким образом, избежав убытка. Преимущества для заемщика, обладающего ликвидным активом, сводятся к возможности получить заем без формальностей, связанных с оценкой его кредитоспособности.

Преимущества для заемщика, обладающего ликвидным активом, сводятся к возможности получить заем без формальностей, связанных с оценкой его кредитоспособности.

См. также: МАРЖИН-КОЛЛ

English

Я.М. Миркин, В.Я. Миркин. Англо-русский толковый словарь по финансовым рынкам

REPURCHASE AGREEMENT (REPO, RP) соглашение об обратной покупке [ценных бумаг], РЕПО (сделка по продаже ценных бумаг, одновременно включающая соглашение о покупке тех же самых ценных бумаг по оговоренной цене и в оговоренный срок).

REPO MARKET рынок РЕПО, рынок сделок об обратной покупке (рынок, на кот. заключаются и выполняются сделки РЕПО).

Видео на IncomePoint.tv

Repurchase Agreement (REPO) | РЕПО

РЕПО (от франц. report) — сделки по продаже (покупке) эмиссионных ценных бумаг (первая часть РЕПО) с обязательной последующей обратной покупкой (продажей) ценных бумаг того же выпуска в том же количестве (вторая часть РЕПО) через определенный договором срок по цене, установленной этим договором при заключении первой части такой сделки. Форма краткосрочного займа, разновидность кредита, плата за который есть разница в ценах, которая, в свою очередь, представляет собой процентную ставку овернайт. Ставки по операциям РЕПО устанавливаются Центральным банком. Таким образом, обе стороны сделки достигают своих целей в виде обеспеченного финансирования и ликвидности. Операции РЕПО обычно являются инструментом, используемым Центральным банком на открытом рынке.

Форма краткосрочного займа, разновидность кредита, плата за который есть разница в ценах, которая, в свою очередь, представляет собой процентную ставку овернайт. Ставки по операциям РЕПО устанавливаются Центральным банком. Таким образом, обе стороны сделки достигают своих целей в виде обеспеченного финансирования и ликвидности. Операции РЕПО обычно являются инструментом, используемым Центральным банком на открытом рынке.В сделке РЕПО участвуют две стороны, для продавца ценной бумаги сделка является соглашением РЕПО, а для покупателя — соглашением обратного выкупа. Соглашение РЕПО обычно считается безопасным вложением, так как ценная бумага является обеспечением. Основное отличие соглашения РЕПО от обеспеченного кредита это то, что в случае банкротства инвесторы смогут реализовать обеспечение.

РЕПО может заключаться между различными участниками рынка. Физические лица заключают такие соглашения для приобретения облигаций и прочих ценных бумаг, продав которые по сделке РЕПО и получив от этой операции выплаты инвестор может реинвестировать в последующую покупку ценных бумаг. ФРС и центральные банки используют РЕПО для регулирования банковских резервов и денежной массы.

ФРС и центральные банки используют РЕПО для регулирования банковских резервов и денежной массы.

Существует два вида соглашений РЕПО — срочные и открытые. Основная разница между ними в том, что в первом случае фиксируется определенная дата погашения, во втором — дата погашения не устанавливается, однако любая из сторон сделки может прекратить ее в любой день путем направления уведомления контрагенту до установленного по взаимному соглашению сторон времени (вторая сторона имеет в таком случае обязательство по прекращению сделки). По открытым операциям РЕПО процентная ставка регулярно пересматривается, проценты выплачиваются ежемесячно.

Автоматизация учета сделок РЕПО в инвестиционной компании

В инвестиционной деятельности широкое распространение получили договоры с обязательством обратного выкупа, также именуемые РЕПО. Сделки РЕПО являются одним из инструментов рынка ценных бумаг. При этом в гражданском законодательстве нет такого понятия. В этой статье специалисты компании «Ортикон» расскажут об особенностях учета сделок РЕПО, а также об имеющемся опыте автоматизации таких операций на примере внедрения программы на платформе «1С:Предприятие 8» в ООО Финансовая компания «Русский Инвестиционный Клуб».

В этой статье специалисты компании «Ортикон» расскажут об особенностях учета сделок РЕПО, а также об имеющемся опыте автоматизации таких операций на примере внедрения программы на платформе «1С:Предприятие 8» в ООО Финансовая компания «Русский Инвестиционный Клуб».

Содержание

- Автоматизация учета сделок РЕПО в инвестиционной компании

В гражданском законодательстве определения сделки РЕПО не существует. Его можно найти только в нормативных документах Банка России и НК РФ.

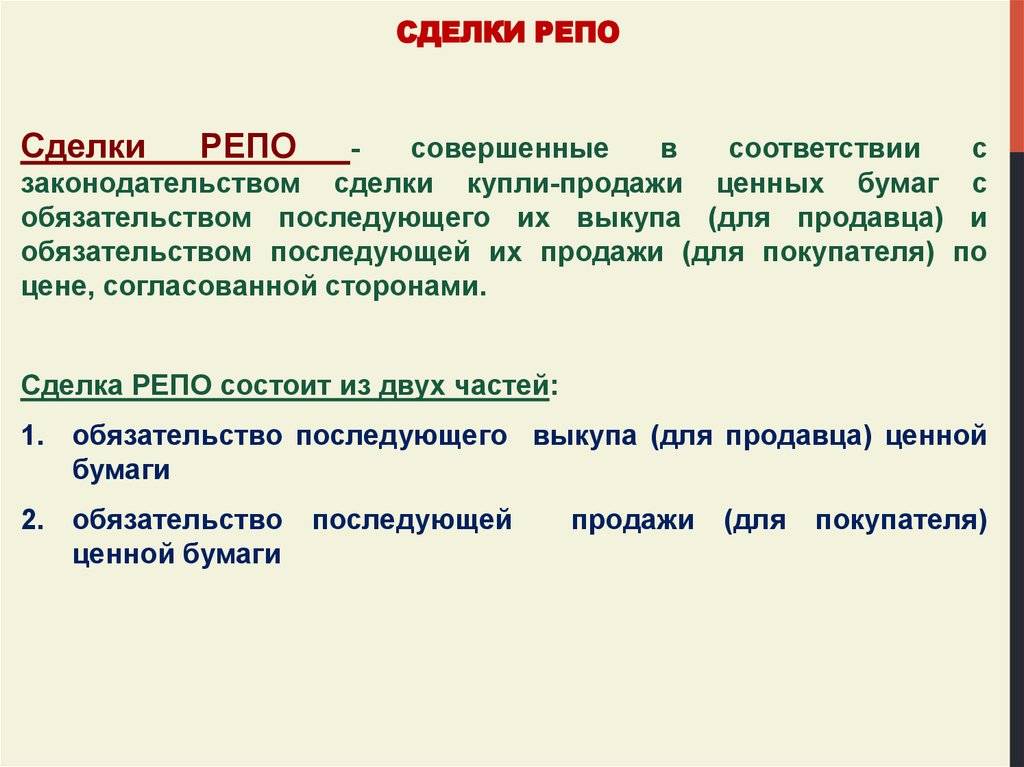

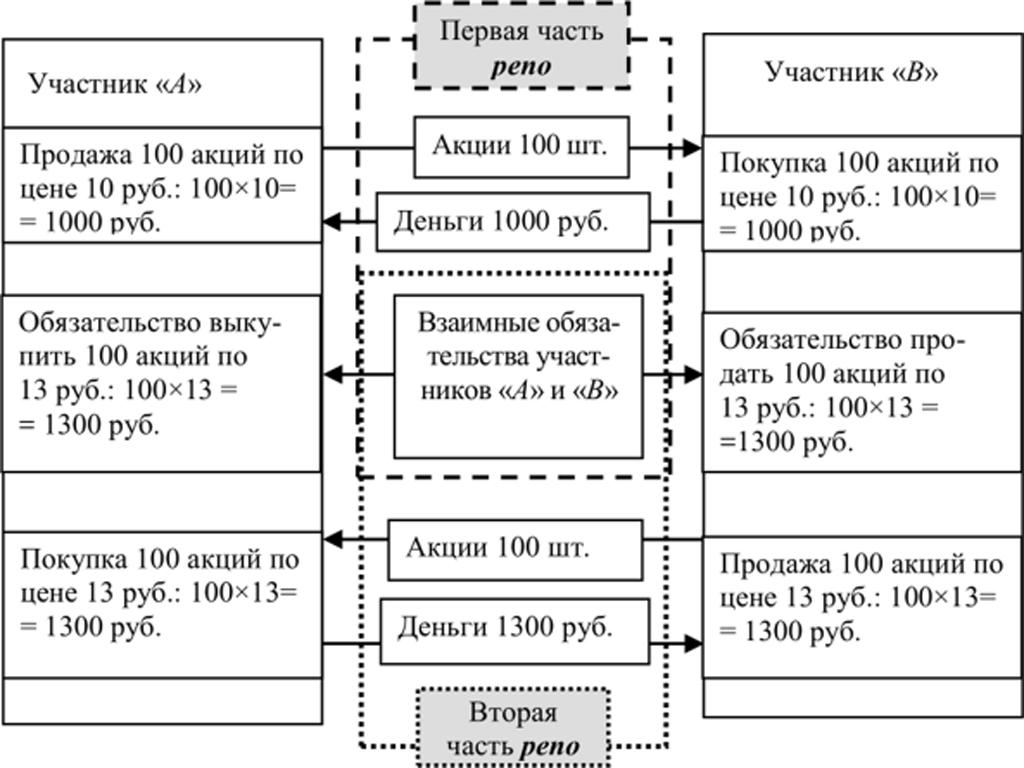

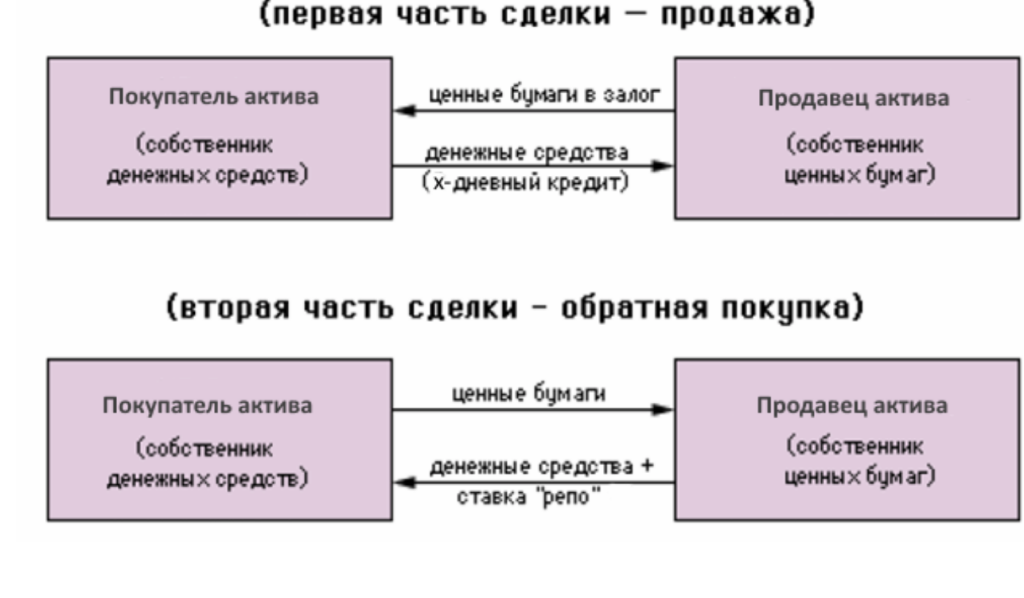

По своей сути РЕПО — это сделка продажи ценных бумаг с обязательством их обратного выкупа в будущем.

Таким образом, сделка РЕПО состоит из двух частей: продажи и обратного выкупа ценных бумаг. Обратный выкуп — вторая часть РЕПО — должна производиться по заранее оговоренной цене. Цена обратного выкупа определяется, как правило, в момент продажи (первой части).

Цена обратного выкупа определяется, как правило, в момент продажи (первой части).

С экономической точки зрения сделки РЕПО в большинстве случаев являются предоставлением займа под залог ценных бумаг. Разница между первой и второй частями сделки представляет собой так называемый процент, уплачиваемый за пользование денежными средствами. Поэтому финансовый результат от операций РЕПО в целях налогообложения определяется не отдельно по каждой части, а суммарно по обеим частям, т. е. во время второй части сделки, и рассчитывается как разница между ценой продажи и ценой обратного выкупа.

Порядок налогообложения сделок РЕПО определен статьей 282 НК РФ. С принятием Федерального закона от 06.06.2005 № 58-ФЗ он претерпел некоторые изменения. Минфин России 13.04.2006 выпустил письмо № 03-03-02/84, в котором подробно разъяснил порядок налогообложения таких операций. В соответствии со статьей 282 НК РФ под операциями РЕПО понимаются две заключаемые одновременно взаимосвязанные сделки по реализации и последующему приобретению эмиссионных ценных бумаг того же выпуска в том же количестве, осуществляемые по ценам, установленным соответствующим договором.

Таким образом, если предметом сделки РЕПО являются неэмиссинные ценные бумаги или если не выполняются обязательства по второй части, такая сделка не признается сделкой РЕПО, а квалифицируется как две сделки купли-продажи ценных бумаг, налогообложение которых производится в соответствии со статьей 280 НК РФ.

Отражение операций по первой части РЕПО

В бухгалтерском учете в соответствии с ПБУ 19/02 возможны варианты учета, принимаемые в учетной политике организации: по средней, FIFO, LIFO, по единице учета.

В бухгалтерском учете организации продавца операции продажи РЕПО отражаются следующим образом:

- Дебет 51 «Расчетные счета» Кредит 66.03 «Краткосрочные займы»

- — получены денежные средства на расчетный счет;

- Дебет 76.10 «Расчеты по ценным бумагам» Кредит 58 «Финансовые вложения»

- — перевод ценных бумаг из портфеля в РЕПО по балансовой цене;

- Дебет 76.10 «Расчеты по ценным бумагам» Кредит 58 «Финансовые вложения»

- — перевод купона из портфеля в РЕПО по балансовой цене.

Отражение операций по покупке РЕПО в бухгалтерском учете организации покупателя:

- Дебет 58.03 «Предоставленные займы» Кредит 51 «Расчетные счета»

- — получен займ;

- Дебет 58 «Финансовые вложения» Кредит 76.10 «Расчеты по ценным бумагам»

- — получены ценные бумаги по цене, указанной в договоре на покупку;

- Дебет 58 «Финансовые вложения» Кредит 76.10 «Расчеты по ценным бумагам»

- — получен купон по цене, указанной в договоре на покупку.

Отражение операций по второй части РЕПО

По второй части сделки в бухгалтерском учете у организации продавца будут сделаны записи:

- Дебет 66.03 » Краткосрочные займы» Кредит 51 «Краткосрочные займы»

- — возвращен займ;

- Дебет 58 «Финансовые вложения» Кредит 76.10 «Расчеты по ценным бумагам»

- — перевод ценных бумаг из РЕПО в портфель;

- Дебет 58 «Финансовые вложения» Кредит 76.10 «Расчеты по ценным бумагам»

- — перевод купона из РЕПО в портфель;

- Дебет 91. 1 «Прочие доходы» (91.2 «Прочие расходы») Кредит 76.10 «Расчеты по ценным бумагам»

- — начислен процент по РЕПО (разница между первой и второй частью РЕПО).

1 «Прочие доходы» (91.2 «Прочие расходы») Кредит 76.10 «Расчеты по ценным бумагам»

1 «Прочие доходы» (91.2 «Прочие расходы») Кредит 76.10 «Расчеты по ценным бумагам»Отражение операций у организации покупателя будет оформлено проводками:

- Дебет 51 «Расчетные счета» Кредит 58.03 «Предоставленные займы»

- — получены денежные средства на расчетный счет;

- Дебет 76.10 «Расчеты по ценным бумагам» Кредит 58 «Финансовые вложения»

- — перевод ценных бумаг из портфеля в РЕПО по балансовой цене;

- Дебет 76.10 «Расчеты по ценным бумагам» Кредит 58 «Финансовые вложения»

- — перевод купона из портфеля в РЕПО по балансовой цене;

- Дебет 76.10 «Расчеты по ценным бумагам» Кредит 91.1 «Прочие доходы» (91.2 «Прочие расходы»)

- — начислен процент по РЕПО (разница между первой и второй частью РЕПО).

И у продавца, и у покупателя должен вестись регистр по сделкам РЕПО отдельно по каждому договору.

У организации продавца отражается:

- дата продажи и стоимость проданных бумаг;

- дата выкупа и стоимость ценных бумаг.

У организации покупателя отражается:

- дата покупки и стоимость купленных ценных бумаг;

- дата продажа и стоимость ценных бумаг.

Рассмотрим вопрос автоматизации учета отдельного участка по сделкам РЕПО на примере внедрения системы «1С:Предприятие 8» в инвестиционной компании, осуществляющей такие сделки, в частности, по договорам доверительного управления.

|

Для автоматизации бухгалтерского учета и налогового учета по операциям с ценными бумагами было выбрано специализированное отраслевое решение «Ортикон: Финансовые вложения», предназначенное для совместного использования с программным продуктом «1С:Бухгалтерия 8», в котором реализована изложенная выше методология учета финансовых вложений.

У инвестиционной компании были определенные требования к автоматизации участка по сделкам РЕПО:

- Автоматическое формирование проводок по бухгалтерскому и налоговому учету согласно требованиям законодательства по сделкам РЕПО.

- Автоматический расчет себестоимости списываемых ценных бумаг.

- Автоматизированное определение условий вторых частей сделок.

- Ведение реестров по сделкам РЕПО.

Для автоматического расчета себестоимости и формирования проводок по бухгалтерскому и налоговому учету по операциям по сделкам РЕПО был добавлен ряд документов и обработок.

Продажа ценных бумаг в РЕПО регистрируется с помощью документа: «Выбытие в РЕПО» (см. рис. 1).

Рис. 1. Пример проведение первой части сделки РЕПО. Продажа в РЕПО.

Данный документ автоматически формирует соответствующие проводки по бухгалтерскому и налоговому учету по схеме, описанной выше.

Для бухгалтерского учета ценных бумаг в программе организована возможность ведения партионного учета методами FIFO, LIFO, а также «по средней».

В целях налогового учета партионный учет можно вести методами FIFO и LIFO. Предусмотрен вариант ведения учета финансового вложения по единице учета.

Методы определения себестоимости устанавливаются в учетной политике организации.

Для проведения второй части РЕПО по данной сделке существует документ «Обратный выкуп» (см. рис. 2).

Рис. 2. Пример проведение второй части сделки РЕПО. Обратный выкуп.

Для автоматического заполнения условий сделки достаточно установить контрагента и договор, по которому осуществляется вторая часть сделки, и нажать на кнопку «Подбор для обратной покупки».

Приобретение ценных бумаг в РЕПО, отражается документом «Покупка РЕПО» (см. рис. 3).

Рис. 3. Пример проведение первой части сделки РЕПО. Покупка РЕПО.

Для проведения второй части РЕПО по данной сделке существует документ «Обратный выкуп» (см. рис. 4).

Рис. 4. Пример проведение второй части сделки РЕПО. Обратная продажа.

Для автоматического заполнения условий сделки достаточно установить контрагента и договор, по которому осуществляется вторая часть сделки, и нажать на кнопку «Подбор для обратной продажи».

После этого в верхней табличной части документа появятся сделки по заданным условиям.

Данную табличную часть можно отредактировать. Также во время второй части сделки возможны дополнительные расходы (комиссии).

Их необходимо ввести в нижнюю табличную часть документа «Комиссия».

Согласно письму Минфина России от 13.04.2006 № 03-03-02/84 участники сделки РЕПО вправе изменить дату второй части сделки как в сторону сокращения, так и в сторону его увеличения. Главное, чтобы окончательный срок между первой и второй частями сделки не превышал одного года. Для пролонгации срока второй части РЕПО, необходимо воспользоваться документом «Изменение договора РЕПО» (см. рис. 5).

Главное, чтобы окончательный срок между первой и второй частями сделки не превышал одного года. Для пролонгации срока второй части РЕПО, необходимо воспользоваться документом «Изменение договора РЕПО» (см. рис. 5).

Рис. 5. Пример пролонгации срока договора РЕПО.

В каждый момент времени пользователь имеет возможность сформировать регистры по сделкам РЕПО.

Таким образом, автоматизация позволила оперативно решать задачи ведения большого количества сделок РЕПО и анализа для постоянного контроля по проведению вторых частей сделок.

Также читайте статью «Автоматизация учета финансовых вложений в управляющей компании» в номере 9 (сентябрь) «БУХ.1С» за 2005 год, стр. 13.

Работы выполнены

компанией «Ортикон»

тел. (495) 187-59-81, 187-59-90,

e-mail: [email protected],

www.orticon.ru

|

С.

С.Автоматизация учета сделок РЕПО в инвестиционной компании

Договор обратного выкупа (РЕПО) — Обзор, как это работает, участники

Что такое договор обратного выкупа (РЕПО)?

Соглашение об обратной покупке («репо»), также известное как соглашение о продаже с обратной покупкой, представляет собой соглашение, включающее продажу и последующее возвращение той же ценной бумаги во владение в будущем по более высокой цене. Проще говоря, это обмен ценной бумагой (которая действует как обеспечение) Обеспечение залога — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения по ссуде. Он используется как способ получения ссуды, действуя как защита от потенциальных убытков для кредитора в случае неисполнения заемщиком своих платежей.) За наличные. Соглашения обратного выкупа обычно используются для обеспечения краткосрочной ликвидности.

Он используется как способ получения ссуды, действуя как защита от потенциальных убытков для кредитора в случае неисполнения заемщиком своих платежей.) За наличные. Соглашения обратного выкупа обычно используются для обеспечения краткосрочной ликвидности.

Как работает договор обратного выкупа

Ниже приводится простой иллюстративный пример того, как работает соглашение обратного выкупа:

Договор обратного выкупа можно рассматривать как обеспеченную ссуду.Кредитор предоставляет заемщику денежные средства в обмен на обеспечение, которое выступает в качестве залога. В будущем заемщик выкупает ту же ценную бумагу, используя первоначально полученные денежные средства плюс начисленные проценты. Начисленные проценты. Начисленные проценты относятся к процентам, полученным по непогашенной задолженности в течение определенного периода времени, но платеж еще не был произведен или.

Резюме- Соглашение о обратной покупке включает продажу и последующее возвращение той же ценной бумаги во владение в будущем по более высокой цене.

- Участниками соглашения об обратной покупке являются центральные банки, фонды денежного рынка, корпоративные казначеи, пенсионные фонды, управляющие активами, страховые компании, банки, хедж-фонды и суверенные фонды благосостояния.

- В сделке репо используются долговые ценные бумаги высокого качества.

Общие сведения о соглашении об обратной покупке

Ниже подробно описаны жизненный цикл соглашения об обратной покупке и участвующие стороны.

Жизненный цикл соглашения об обратной покупке

Жизненный цикл соглашения об обратной покупке предполагает, что сторона продает ценную бумагу другой стороне и одновременно подписывает соглашение об обратной покупке той же ценной бумаги в будущем по указанной цене. Цена обратной покупки немного выше, чем начальная цена продажи, чтобы отразить временную стоимость денег. Это наглядно показано ниже.

Участники договора обратного выкупа

В договоре обратного выкупа участвуют две стороны:

- Сторона, «продающая» в соглашении обратного выкупа : эта сторона продает обеспечение противоположной стороне и получение наличных. В конце концов, эта сторона выкупает ту же ценную бумагу в будущем по указанной цене.

- Сторона, «покупающая» в соглашении об обратной покупке. : Эта сторона покупает обеспечение у противоположной стороны путем предоставления денежных средств в ссуду. В конце концов, эта сторона перепродает ту же ценную бумагу обратно противоположной стороне в будущем по указанной цене.

В конце концов, эта сторона выкупает ту же ценную бумагу в будущем по указанной цене.

В конце концов, эта сторона выкупает ту же ценную бумагу в будущем по указанной цене.Участниками соглашения об обратной покупке являются центральные банки, фонды денежного рынка Фонды денежного рынка Фонды денежного рынка — это открытые паевые инвестиционные фонды с фиксированным доходом, которые инвестируют в краткосрочные долговые ценные бумаги, такие как казначейские векселя, муниципальные векселя и корпоративных казначеев. пенсионные фонды, управляющие активами, страховые компании, банки, хедж-фонды и суверенные фонды благосостояния.

На высоком уровне сторона, продающая ценные бумаги по соглашению обратного выкупа, обычно делает это, чтобы иметь возможность привлечь краткосрочные средства, в то время как сторона, покупающая ценные бумаги, обычно делает это, чтобы получить проценты с избыточных денежных средств.

Однако могут быть определенные варианты использования для заключения соглашений об обратной покупке. Например, Федеральная резервная система США заключает соглашения об обратном выкупе в рамках своей денежно-кредитной политики и в целях управления ликвидностью.Конкретные варианты использования соглашений РЕПО определенными сторонами описаны в курсе CFI по соглашениям РЕПО.

Типы ценных бумаг, используемых в договоре обратного выкупа

Как правило, в договоре обратного выкупа используются высококачественные долговые ценные бумаги. Ценные бумаги выступают в качестве залога в соглашении об обратной покупке. Примеры могут включать государственные облигации, агентские облигации, наднациональные облигации, корпоративные облигации, конвертируемые облигации и облигации развивающихся рынков.

Срок действия соглашения об обратной покупке

Срок действия соглашения об обратной покупке называется сроком.Существует два основных типа сроков репо:

- Фиксированные сроки репо имеют фиксированную дату начала и окончания. Фиксированные сроки могут составлять одну ночь, 1, 2 или 3 месяца или даже до 1 или 2 лет.

- Срок действия открытого репо не имеет фиксированной даты начала и окончания. Репо с открытым сроком может быть прекращено в любой рабочий день в будущем при условии достаточного уведомления любой из сторон.

Фиксированные сроки могут составлять одну ночь, 1, 2 или 3 месяца или даже до 1 или 2 лет.

Фиксированные сроки могут составлять одну ночь, 1, 2 или 3 месяца или даже до 1 или 2 лет.Ставка по договору обратного выкупа

Ставка по договору обратного выкупа — это процентная ставка, взимаемая с заемщика (т.е. тот, который заимствует денежные средства, используя свои ценные бумаги в качестве обеспечения) по соглашению о обратной покупке. Ставка репо — это простая процентная ставка, которая устанавливается на годовой основе через 360 дней. Чтобы понять это, ниже представлен пример.

Пример

Трейдер заключает договор обратного выкупа с хедж-фондом, соглашаясь продать казначейские облигации США рыночной стоимостью 9 579 551,63 долларов США хедж-фонду по ставке репо 0,09% с фиксированным сроком в одну неделю. Какова общая сумма платежа, который трейдер должен сделать хедж-фонду в конце соглашения о обратной покупке?

Какова общая сумма платежа, который трейдер должен сделать хедж-фонду в конце соглашения о обратной покупке?

Ответ

Сначала рассчитываем необходимый процентный платеж.Это рассчитывается как Основная сумма x Ставка РЕПО x (Количество дней выдачи / 360) = 9 5799 551,63 доллара США x 0,09% x (7/360) = 167,64 доллара США .

Затем мы добавляем выплату процентов к основной сумме, чтобы определить общую сумму платежа. Это рассчитывается как 9 579 551,63 доллара + 167,64 доллара = 9 579,71,27 доллара .

Чтобы узнать больше об основных концепциях краткосрочного финансирования, ознакомьтесь с курсом CFI Repo (соглашения о выкупе) !

Дополнительные ресурсы

CFI предлагает страницу программы «Аналитик рынков капитала и ценных бумаг» (CMSA) ® — CMSA Зарегистрируйтесь в программе CFI CMSA® и станьте сертифицированным аналитиком рынков капитала и ценных бумаг. Продвигайте свою карьеру с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвинуться по карьерной лестнице, вам будут полезны следующие ресурсы:

Продвигайте свою карьеру с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвинуться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Обязательства по займам с обеспечением (CLO) Обязательства по займам с обеспечением (CLO) Обязательства по займам с обеспечением (CLO) представляют собой ценные бумаги, обеспеченные пулом займов. Другими словами, это переупакованные кредиты, проданные инвесторам.

- Федеральная резервная система (The Fed) Федеральная резервная система (The Fed) Федеральная резервная система является центральным банком Соединенных Штатов и финансовым органом, стоящим за крупнейшей в мире свободной рыночной экономикой.

- Качество обеспечения Качество обеспечения Качество обеспечения связано с общим состоянием определенного актива, который компания или физическое лицо хочет предоставить в качестве обеспечения при заимствовании средств

- Источники ликвидности Источники ликвидности Для компании все источники ликвидности — это все ресурсы, которые можно использовать для получения наличных денег. Как правило, существует два основных класса источников

Как правило, существует два основных класса источников

Как правило, существует два основных класса источниковчасто задаваемых вопросов: Оперативное упражнение

по соглашению обратного репо за ночь.Действует с 22 сентября 2021 г.

Какие операции по соглашению обратного РЕПО (RRP) проводятся Отделом?

Торговая стойка на открытом рынке (The Desk) в Федеральном резервном банке Нью-Йорка (New York Fed) отвечает за проведение операций на открытом рынке с разрешения и под руководством Федерального комитета по открытым рынкам (FOMC).Соглашение об обратном репо, заключенное Департаментом, также называемое «обратным репо» или «RRP», представляет собой операцию, в которой Департамент продает ценную бумагу правомочному контрагенту с соглашением об обратной покупке той же самой ценной бумаги по указанной цене по определенной цене. время в будущем. Разница между ценой продажи и ценой обратной покупки вместе с промежутком времени между продажей и покупкой подразумевает процентную ставку, уплачиваемую Федеральной резервной системой по сделке.

Когда Департамент проводит операции на открытом рынке RRP, он продает ценные бумаги, хранящиеся на Системном счете открытого рынка (SOMA), правомочным контрагентам RRP с соглашением выкупить активы обратно в установленный срок RRP.Это оставляет портфель SOMA того же размера, поскольку ценные бумаги, временно проданные по соглашениям РЕПО, продолжают отображаться как активы, принадлежащие SOMA в соответствии с общепринятыми принципами бухгалтерского учета, но в результате операции некоторые обязательства на балансе Федеральной резервной системы переносятся с депозитов. депозитарные учреждения (также известные как банковские резервы) для отмены операций РЕПО, пока сделка еще не завершена. Эти операции RRP могут быть с погашением овернайт или на определенный срок.

Каковы рабочие параметры РРП?

| Параметры соглашения обратного репо овернайт | |

| График: | Каждый рабочий день с 12:45 до 13:15 (ET), если не указано иное. |

| Предел совокупной операции: | Ограничено стоимостью казначейских ценных бумаг, находящихся непосредственно на Системном счете открытого рынка (SOMA). Дополнительные сведения см. Ниже. |

| Лимит контрагента: | 160 миллиардов долларов. |

| Доля предложения: | 0,05 процента |

| Допустимые контрагенты: | Первичные дилеры и контрагенты RRP, которые включают 2a-7 фонды денежного рынка, банки и предприятия, спонсируемые государством. |

| Приемлемые ценные бумаги: | U.S. Treasuries |

Какая часть портфеля казначейских ценных бумаг доступна для использования в операциях RRP?

Комитет по операциям на открытом рынке (FOMC) поручил Управлению проводить овернайт операции по RRP (ON RRP) в суммах, ограниченных только стоимостью казначейских ценных бумаг, напрямую удерживаемых в SOMA, которые доступны для таких операций. Ценные бумаги, которые недоступны для операций ON RRP, включают казначейские ценные бумаги, напрямую удерживаемые в SOMA, которые необходимы для заключения соглашений обратного РЕПО с иностранными официальными и международными счетами, ценные бумаги, необходимые для поддержки операций по кредитованию ценных бумаг, проводимых Бюро, и ценные бумаги, приближающиеся к погашению. .Кроме того, если бюро будет выполнять срок RRP, казначейские ценные бумаги, служащие обеспечением для любых невыполненных срочных операций RRP, не будут доступны в качестве обеспечения для операций ON RRP.

Ценные бумаги, которые недоступны для операций ON RRP, включают казначейские ценные бумаги, напрямую удерживаемые в SOMA, которые необходимы для заключения соглашений обратного РЕПО с иностранными официальными и международными счетами, ценные бумаги, необходимые для поддержки операций по кредитованию ценных бумаг, проводимых Бюро, и ценные бумаги, приближающиеся к погашению. .Кроме того, если бюро будет выполнять срок RRP, казначейские ценные бумаги, служащие обеспечением для любых невыполненных срочных операций RRP, не будут доступны в качестве обеспечения для операций ON RRP.

Как подаются предложения в операциях RRP?

В операциях RRP минимальный размер предложения составляет 1 миллион долларов, и предложения должны подаваться с шагом в 1 миллион долларов. Все награды распределяются с шагом 1 миллион долларов.

Для операций ON RRP каждому контрагенту разрешается подать одно предложение в размере, не превышающем 160 миллиардов долларов, и по ставке, не превышающей указанную ставку предложения для каждой операции ON RRP.

Для срочных операций RRP каждому контрагенту разрешается подавать до двух предложений для каждой срочной операции RRP. Каждое предложение имеет максимальный размер, равный общей сумме, предлагаемой в рамках данной операции RRP, и должно подаваться по ставке, не превышающей максимальную ставку предложения, указанную в объявлении условий этой операции.

Как определяется процентная ставка и сумма распределения в операциях RRP?

Для операций ON RRP , если общая сумма полученных предложений меньше или равна сумме доступных ценных бумаг, вознаграждения будут выплачиваться по указанной ставке предложения всем контрагентам, которые подают предложения.

В том крайне маловероятном случае, если стоимость полученных предложений превышает количество доступных ценных бумаг, вознаграждения будут предоставляться по скорости, с которой был достигнут этот предел размера (ставка остановки), со всеми предложениями ниже этой ставки, присужденными полностью и все предложения, равные этой ставке, присуждаются на пропорциональной основе. Ставка остановки, которая может быть любой величиной, равной указанной ставке предложения или ниже (включая отрицательную ставку), будет определяться путем оценки всех предложений в порядке возрастания по представленной ставке до точки, в которой общее количество предложений равно общий предел размера.

Ставка остановки, которая может быть любой величиной, равной указанной ставке предложения или ниже (включая отрицательную ставку), будет определяться путем оценки всех предложений в порядке возрастания по представленной ставке до точки, в которой общее количество предложений равно общий предел размера.

Пример 1: Отделение проводит операцию ON RRP со ставкой предложения 100 базисных пунктов и 2 триллионами долларов доступных казначейских ценных бумаг. Подаются пять предложений по 5 миллиардов долларов каждое по ставкам 96, 97, 98, 99 и 100 базисных пунктов каждое. Поскольку общая сумма представленных предложений (25 миллиардов долларов) составляет менее 2 триллионов долларов, каждое предложение присуждается по ставке размещения 100 базисных пунктов.

Пример 2: Отделение проводит операцию ON RRP со ставкой размещения 100 базисных пунктов и 2 триллионами долларов доступных казначейских ценных бумаг.Представлено сто предложений, каждое на 30 миллиардов долларов, при этом 20 предложений представлены по ставкам 96, 97, 98, 99 или 100 базисных пунктов каждое. Поскольку общая сумма представленных предложений (3 триллиона долларов США) превышает 2 триллиона долларов США, каждое предложение, представленное с 96, 97 и 98 базисными пунктами, присуждается в полном объеме, каждое предложение, представленное с 99 базисными пунктами, присуждается в размере одной трети запрошенной суммы ( т.е. 10 миллиардов долларов каждое), а предложения, представленные на 100 базисных пунктах, не присуждаются на общую принятую сумму в 2 триллиона долларов.

Поскольку общая сумма представленных предложений (3 триллиона долларов США) превышает 2 триллиона долларов США, каждое предложение, представленное с 96, 97 и 98 базисными пунктами, присуждается в полном объеме, каждое предложение, представленное с 99 базисными пунктами, присуждается в размере одной трети запрошенной суммы ( т.е. 10 миллиардов долларов каждое), а предложения, представленные на 100 базисных пунктах, не присуждаются на общую принятую сумму в 2 триллиона долларов.

Для срочных операций RRP , если общая сумма полученных предложений меньше или равна предложенной сумме, вознаграждения будут выплачиваться всем контрагентам по наивысшей ставке, представленной любым индивидуальным контрагентом. Если общее количество предложений превышает предложенное количество, ставка и распределение определяются с помощью того же процесса, который используется для операций ON RRP с превышением лимита подписки, описанных выше.

Как будет сообщаться об изменениях в операциях RRP?

Любые будущие изменения в оперативном поведении операций RRP будут объявляться на веб-сайте Федерального резерва штата Нью-Йорк, как правило, с предварительным уведомлением по крайней мере за один рабочий день.

Как будут проводиться операции RRP?

Операции будут проводиться с использованием системы FedTrade Desk.

Как отдел расчетов по операциям обратного репо?

Операции обратного репо Департамента клиринг и расчеты проводятся на платформе трехстороннего репо с Bank of New York Mellon в качестве трехстороннего агента. На рынке трехстороннего репо расчеты по сделкам ведутся в клиринговом банке. Клиринговый банк действует в качестве агента для Отдела регистрации и контрагента Отдела, принимая на хранение ценные бумаги, оценивая эти ценные бумаги и проводя расчеты по операциям.

Как РРП влияет на баланс ФРС?

РРП — это обязательство на балансе Федеральной резервной системы, такое как резервы, валюта в обращении и общий счет Казначейства. После расчета по сделкам по RRP трехсторонний агент ФРС Нью-Йорка переводит денежные поступления, полученные от контрагентов по RRP, в ФРС Нью-Йорка. Такое движение средств из клирингового банка в ФРС Нью-Йорка сокращает обязательства банковских резервов на балансе Федеральной резервной системы и увеличивает обязательства по РРП на равную компенсационную сумму. Когда правомочные контрагенты используют кредитную линию, операции по RRP и соответствующее сокращение резервов расширяют базу обязательств для других денежных инвесторов.

Когда правомочные контрагенты используют кредитную линию, операции по RRP и соответствующее сокращение резервов расширяют базу обязательств для других денежных инвесторов.

Как стол будет сообщать результаты работы?

После завершения операции обратного репо Служба публикует сводку результатов, в которой указывается общая представленная сумма, общая принятая сумма и ставка вознаграждения. На ежеквартальной основе и с ежеквартальным лагом дополнительная информация о предложениях, принимаемых в зависимости от типа контрагента, публикуется на странице результатов операций обратного репо.

Раздел 11 Закона о Федеральной резервной системе с поправками, внесенными разделом 1103 Закона Додда-Франка о реформе Уолл-стрит и защите потребителей 2010 года, требует, чтобы подробные операционные результаты, включая имена контрагентов, публиковались через два года после каждого квартального периода транзакции. Они будут доступны здесь.

FAQ: 17 марта 2021 г. »

»

Сделки обратного репо и обратного репо

- ФРС использует соглашения РЕПО, также называемые «РП» или «РЕПО», для предоставления обеспеченных займов первичным дилерам.В рамках обратного репо или «RRP» ФРС занимает деньги у первичных дилеров. Типичный срок этих операций — «овернайт», но ФРС может проводить эти операции на срок до 65 рабочих дней.

- ФРС использует эти два типа операций для компенсации временных колебаний в банковских резервах; репо временно добавляет резервные остатки в банковскую систему, а обратное репо временно истощает остатки из системы.

- Репо и обратное репо проводятся с первичными дилерами через аукцион.В рамках репо дилеры делают ставки на получение займа вместо различных типов общего обеспечения. При обратном репо дилеры предлагают процентные ставки, по которым они будут ссужать деньги ФРС в сравнении с общим обеспечением ФРС, обычно казначейскими векселями.

Среди инструментов, используемых Федеральной резервной системой для достижения целей денежно-кредитной политики, является временное добавление или вычитание резервных остатков посредством соглашений репо и обратного репо на открытом рынке. Эти операции имеют краткосрочное самовосстанавливающееся воздействие на банковские резервы.

Соглашения о выкупе заключаются по инициативе торговой службы ФРС Нью-Йорка (далее «Служба репо»). The Desk реализует денежно-кредитную политику Федеральной резервной системы по указанию Федерального комитета по открытым рынкам (FOMC).

Репо — это наиболее распространенная форма временных операций на открытом рынке, которые используются для временного добавления остатков к уже имеющимся в системе в результате приобретения ценных бумаг и удерживаемых в портфеле SOMA. Портфель SOMA увеличивается за счет покупки ценных бумаг, также называемых постоянными операциями на открытом рынке.

RP и операции обратного репо особенно полезны для компенсации временных колебаний уровня банковских резервов, вызванных такими нестабильными факторами, как плавающий курс, денежные средства, находящиеся у населения, и депозиты казначейства в Федеральных резервных банках.![]()

Хотя механизм репо включает покупку и последующую перепродажу ценных бумаг по установленной цене и в установленное время, по своей финансовой сути репо — это ссуда с обеспечением. РЕПО с ФРС могут проводиться на срок от одного до 65 рабочих дней.Обычно они проходят в ночное время, но редко дольше 14 дней.

Существует два основных типа расчетов по сделкам РЕПО: трехсторонний и «поставка против платежа» или DVP. РЕПО с ФРС осуществляются посредством трехсторонних расчетов, что означает, что ФРС и первичные дилеры используют трехстороннего агента для управления обеспечением. В трехстороннем репо обе стороны должны иметь денежные средства и залоговые счета у одного и того же трехстороннего агента, который по определению также является клиринговым банком. Трехсторонний агент гарантирует, что залог достаточен и отвечает требованиям приемлемости, и все стороны соглашаются использовать цены залога, предоставленные трехсторонним агентом.

The Desk отбирает выигрышные предложения на конкурсной основе. Каждого дилера просят представить ставки, которые они готовы платить по соглашениям, в сравнении с различными типами обеспечения. Три типа общего обеспечения, или GC, которые принимает ФРС, — это рыночные ценные бумаги Казначейства США (включая STRIPS и TIPS), определенные прямые обязательства агентств США и определенные сквозные обязательства агентств (или ценные бумаги с ипотечным покрытием, часто называемые MBS).

Каждого дилера просят представить ставки, которые они готовы платить по соглашениям, в сравнении с различными типами обеспечения. Три типа общего обеспечения, или GC, которые принимает ФРС, — это рыночные ценные бумаги Казначейства США (включая STRIPS и TIPS), определенные прямые обязательства агентств США и определенные сквозные обязательства агентств (или ценные бумаги с ипотечным покрытием, часто называемые MBS).

Значение обозначения «GC» на залоге состоит в том, что залог GC является взаимозаменяемым.То есть ФРС не ищет конкретных ценных бумаг; скорее, он ищет любую из подходящих ценных бумаг, которые не имеют дефицитной стоимости. Таким образом, существует ряд ценных бумаг, которые удовлетворяли бы требованиям, и ни дилер, ни ФРС не должны знать, какие конкретные ценные бумаги или ценные бумаги будут в конечном итоге заложены в выигрышное предложение. Desk устанавливает относительные значения по трем типам обеспечения, а затем использует эти значения для выбора лучших представленных предложений.

ФРС Нью-Йорка производит оплату ценных бумаг путем кредитования резервного счета трехстороннего агента дилера, коммерческого банка. Этот акт кредитования банковского счета фактически создает резервные остатки. По истечении срока репо дилер возвращает ссуду плюс проценты, а ФРС возвращает обеспечение. Возврат средств в ФРС погашает резервы, которые изначально были созданы в результате репо.

Обеспечение, предоставленное дилерами по сделке репо, имеет «стрижку», что означает, что они оцениваются немного ниже рыночной стоимости.Эта стрижка отражает основной риск залога и защищает ФРС от изменения его стоимости. Таким образом, стрижки относятся к классам залога. Например, вексель казначейства США может иметь одну стрижку, а купон агентства может иметь другую стрижку.

Операции обратного РЕПО с ФРС — это расчеты по принципу DVP, когда ценные бумаги перемещаются против одновременной оплаты. В этом случае ФРС отправляет обеспечение в клиринговый банк дилера, что вызывает одновременное движение денег под залог. На данный момент резервные остатки погашены. По истечении срока сделки дилер отправляет обеспечение обратно в ФРС DVP, что вызывает одновременный возврат средств дилера. Это действие воссоздает резервные остатки, которые были погашены на первом этапе транзакции.

На данный момент резервные остатки погашены. По истечении срока сделки дилер отправляет обеспечение обратно в ФРС DVP, что вызывает одновременный возврат средств дилера. Это действие воссоздает резервные остатки, которые были погашены на первом этапе транзакции.

Участники рынка часто используют соглашения РЕПО и сделки RRP для получения средств или использования средств на короткие периоды времени. Однако операции без участия центрального банка не влияют на общие резервы банковской системы.

Что такое репо? Разъяснения по соглашениям об обратной покупке

Ищете что-то конкретное? Переходите по этим ссылкам:

Что означает репо?

Репо означает соглашение об обратной покупке, которое является разновидностью краткосрочного обмена с фиксированной доходностью. При репо одна сторона продает актив (обычно ценную бумагу) другой стороне по установленной цене при условии, что они выкупят его обратно по другой, немного более высокой цене в будущем.

Разница между ценой, уплаченной покупателем в начале репо, и ценой, полученной в конце, является доходом на инвестиции. Хотя это и не является технически правильным, этот доход известен как неявная процентная ставка или ставка репо. Поскольку соглашения репо часто заключаются только на следующий день, ставка репо по сути является заменой стандартной ставки овернайт.

Хотя это и не является технически правильным, этот доход известен как неявная процентная ставка или ставка репо. Поскольку соглашения репо часто заключаются только на следующий день, ставка репо по сути является заменой стандартной ставки овернайт.

Примеры соглашений об обратной покупке часто включают использование государственных облигаций, таких как казначейские облигации США или государственные облигации Германии, в качестве обеспечения.

В то время как покупатель владеет ценной бумагой, он временно владеет активом, но по условиям репо ему, скорее всего, не будет разрешено продавать его или использовать в спекулятивных целях.Но если в будущем продавец не сможет выкупить свою ценную бумагу, покупатель имеет право продать актив.

Сделки репо и обратного репо

Термины репо и обратное репо описывают одну и ту же сделку только с точки зрения двух разных сторон. Для стороны, продающей ценную бумагу и согласившейся выкупить ее в будущем, это репо. А для покупателя, который покупает ценную бумагу и соглашается продать в будущем, это обратное репо.

Что такое рынок репо?

Рынок репо — это торговая площадка ссуд с обеспечением. Он классифицируется как денежный рынок. В среднем каждый день заключаются сделки РЕПО на сумму более 2 триллионов долларов.

Большинство участников на рынке репо — это финансовые учреждения, владеющие ценными бумагами, такие как банки, брокеры и хедж-фонды, а инвесторы репо — это организации, желающие инвестировать свободные денежные средства, такие как паевые инвестиционные фонды.

Какова цель репо?

Основная цель рынка репо — способствовать эффективному функционированию почти всех остальных финансовых рынков путем поддержания ликвидности.В частности, еще несколько целей рынка репо:

- Предоставление источника краткосрочных ссуд: операции РЕПО позволяют финансовым учреждениям занимать денежные средства, одновременно позволяя сторонам, обладающим свободным капиталом, получать проценты на свои деньги с небольшим риском. Часто крупные финансовые учреждения не хранят много денежных средств в резерве, поскольку они не приносят им процентов, поэтому вместо этого они занимают деньги на рынке репо для финансирования деятельности

- Содействие операциям денежно-кредитной политики центрального банка: рынок репо позволяет центральным банкам проводить денежно-кредитную политику, покупая ценные бумаги — это увеличивает резервы и ликвидность на финансовых рынках

- Хеджирование и ценообразование производных финансовых инструментов: рынок репо финансирует длинные позиции по ценным бумагам и охватывает короткие сделки, которые жизненно важны для хеджирования и ценообразования производных инструментов. Ликвидный рынок репо жизненно важен для ликвидности в других странах. Там, где нет эквивалентного рынка репо, обычно возникает внебиржевой рынок для обеспечения ликвидности.

Ликвидный рынок репо жизненно важен для ликвидности в других странах. Там, где нет эквивалентного рынка репо, обычно возникает внебиржевой рынок для обеспечения ликвидности.

Ликвидный рынок репо жизненно важен для ликвидности в других странах. Там, где нет эквивалентного рынка репо, обычно возникает внебиржевой рынок для обеспечения ликвидности.Готовы начать торговать? Выбирайте из тысяч финансовых рынков с помощью учетной записи FOREX.com.

Каков срок договоров РЕПО?

Срок действия соглашения об обратной покупке — это время до истечения срока действия контракта. Большинство контрактов репо заключаются только на ночь, но могут быть созданы различные типы соглашений репо, которые имеют либо более длительный, либо неопределенный срок.

Срок действия репо повлияет на процент, полученный по соглашению.

Срок по сравнению с договорами открытого репо