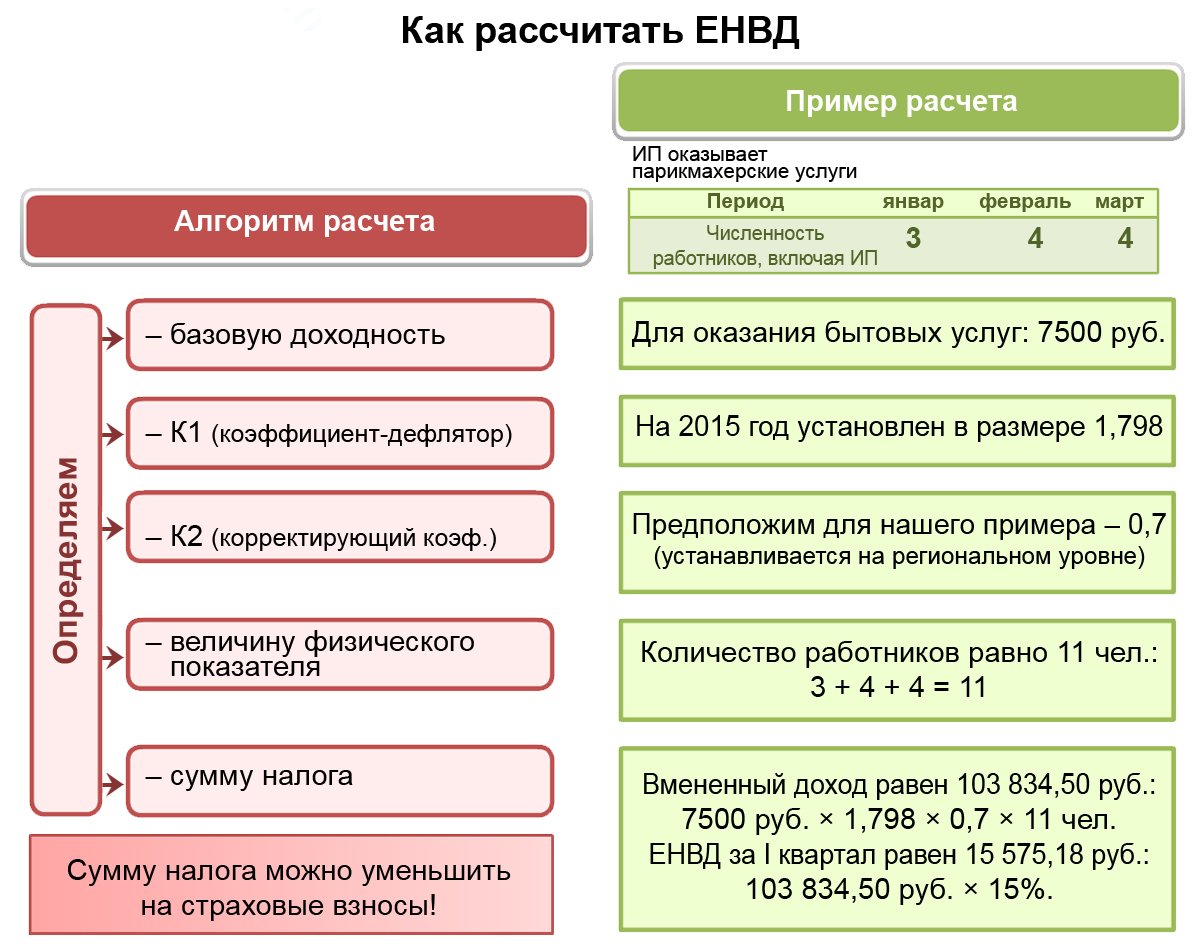

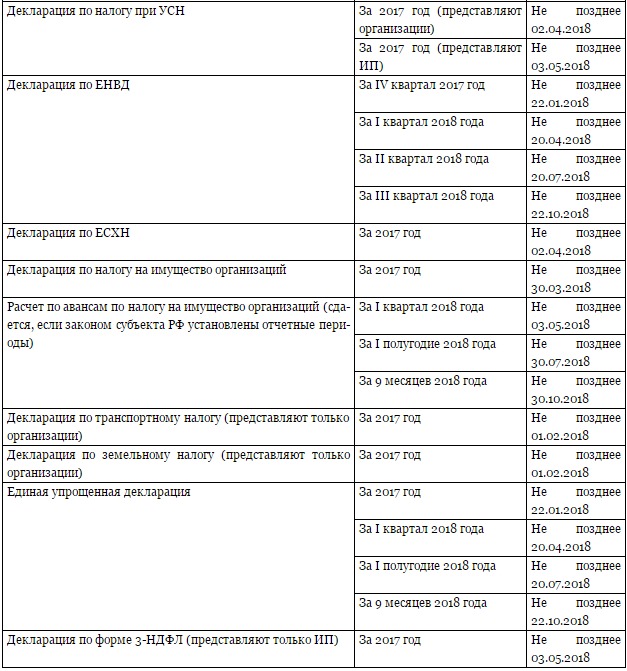

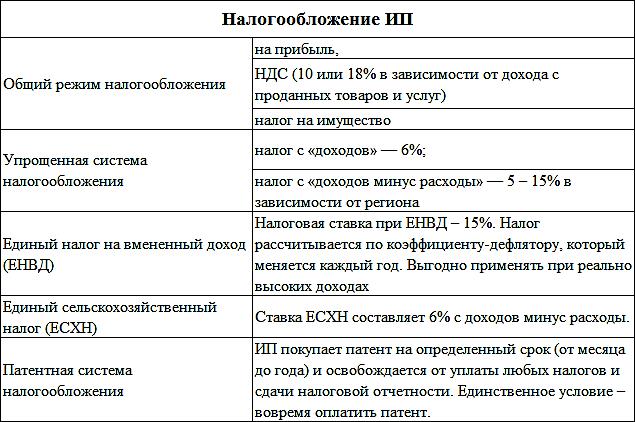

Транспортный налог при УСН — как учитывается в расходах дорожных налог. Проводки по начислению транспортного налона для ООО в 2021 году

Предприниматели и организации, работающие по упрощенной системе налогообложения (УСН), должны выплачивать транспортный налог (ТН) по тем же правилам, что и остальные налогоплательщики. Так, если на вас оформлено хотя бы одно транспортное средство, вы обязаны ежегодно платить за него в бюджет региона, в котором находится ваша компания.

Транспортный налог для ООО при УСН в 2021 году

Юридические лица и предприниматели, работающие по системе УСН, уплачивают ТН по общим правилам. Так, если на вас зарегистрировано одно или несколько транспортных средств, вы обязаны ежегодно выплачивать по нему ТН по ставкам, соответствующим вашему региону.

Формула для расчета автоналога выглядит следующим образом:

Чтобы узнать, какие ставки работают в вашем городе, и рассчитать размер ТН с помощью онлайн-калькулятора, выберите в списке ниже ваш регион:

Выберите номер своего регионаПосмотреть в моем регионе| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область | |

Правила оплаты ТН для предпринимателей.

ИП уплачивают автоналог на основании налогового уведомления, которое приходит заказным письмом по почте. Крайний срок оплаты — 1 декабря. Подробно о правилах расчета и оплаты ТН читайте здесь.

Правила оплаты ТН для организаций.

Юр. лица рассчитывают ТН самостоятельно и представляют отчет в налоговой декларации не позднее 1 февраля. Крайний срок оплаты автоналога устанавливает законодательство субъектов РФ, поэтому в регионах он отличается. Во многих частях страны организации также обязаны вносить авансовые платежи по окончании 1, 2 и 3 кварталов. Развернуто о том, как платят автоналог организации, мы писали в отдельной статье.

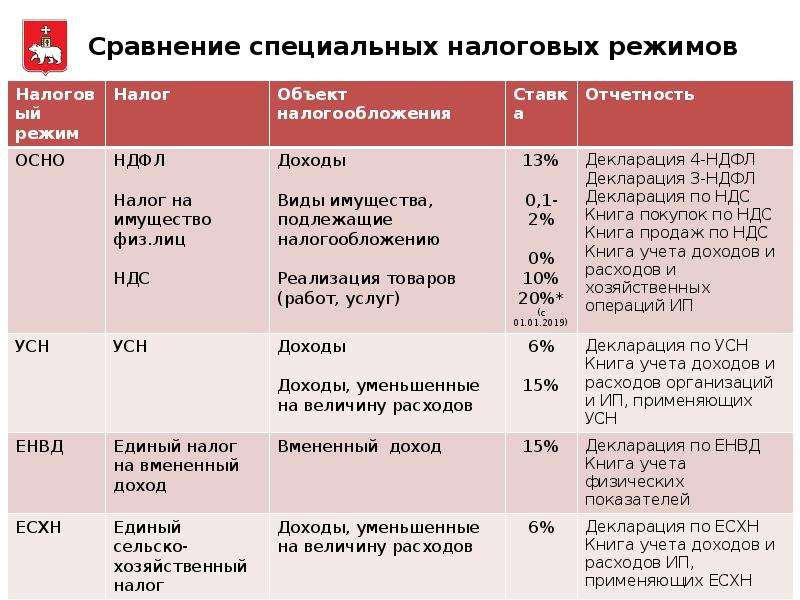

Учет ТН в расходах для «упрощенцев»

Налоги и сборы (за исключением НДС), которые выплачивают «упрощенцы», входят в категорию расходов. Поэтому организации и ИП, которые работают по системе УСН «Доходы минус расходы», могут уменьшить налоговую базу на сумму уплаченного транспортного налога.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

22) суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением налога, уплаченного в соответствии с настоящей главой, и налога на добавленную стоимость, уплаченного в бюджет в соответствии с пунктом 5 статьи 173 настоящего Кодекса.

п. 1 ст. 346.16 НК РФ

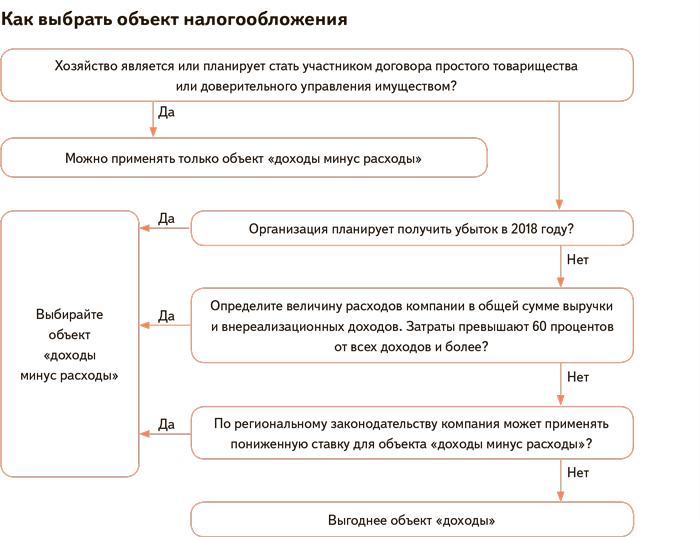

Транспортный налог при УСН учитывается в расходах только в случае, если объектом налогообложения выбраны «Расходы — Доходы». Если вы рассчитываете налоги по УСН «Доходы», уменьшить налоговую базу за счет ТН нельзя.

Важно!

«Упрощенец» имеет право перейти на другой объект налогообложения. Если оплата ТН приносит вам значительные расходы, возможно, имеет смысл перейти на систему УСН «Доходы — Расходы». Чтобы сменить объект налогообложения, обратитесь с заявлением в налоговую инспекцию до конца года.

Проводки по начислению транспортного налога при УСН

Организации и ИП, работающие по «упрощенке», обязаны вести бухучет. Как автоналог отражается в проводках при УСН, смотрите в таблице:

| Содержание | Дт | Кт | |

|---|---|---|---|

| ТС используется в деятельности компании | Начисление ТН и авансов | 20 (23, 25, 26, 44…) | 68 (субсчет) |

| Оплата ТН | 68 (субсчет) | 51 | |

| ТС не используется в деятельности компании | Начисление ТН и авансов | 91 (прочие расходы) | 68 (субсчет) |

| Оплата ТН | 68 (субсчет) | 51 |

Помните, что за каждый день просрочки начисляются пени, а злостных неплательщиков ожидают штрафы, судебные разбирательства и всяческие ограничения со стороны Службы судебных приставов. Поэтому к оплате дорожного налога стоит относиться серьезно.

Поэтому к оплате дорожного налога стоит относиться серьезно.

Мы также советуем внимательно изучить, какие льготы доступны в вашем регионе. Вполне вероятно, что вы имеете полное право не платить ТН и просто не знаете об этом. О других законных способах, как можно снизить размер автоналога, читайте здесь.

Дата обновления: 9 октября 2020 г.

С 2021 года вступают в силу новые правила налогообложения транспортных средств | ФНС России

Дата публикации: 29.12.2020 09:30

С 2021 года для налогоплательщиков-организаций введены единые сроки уплаты транспортного налога и авансовых платежей по нему. Так, налог подлежит уплате не позднее 1 марта года, следующего за истекшим налоговым периодом, а авансовые платежи по нему, если они введены законом субъекта РФ, — не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Также за налоговый период 2020 года и последующие периоды отменяется обязанность представлять в налоговый орган декларацию по транспортному налогу. Это решение снижает издержки бизнеса по подготовке налоговой отчетности и сокращает процесс выявления недоимки.

Это решение снижает издержки бизнеса по подготовке налоговой отчетности и сокращает процесс выявления недоимки.

Для обеспечения полноты уплаты налога организациям со следующего года будут направляться сообщения об исчисленных налоговыми органами суммах транспортного налога. Они составляются на основе имеющейся у налогового органа информации, в том числе полученной из госорганов, регистрирующих транспортные средства, а также сведений о заявленных компанией налоговых льготах. Такие сообщения направляются в следующие сроки:

- не позднее шести месяцев со дня истечения установленного срока уплаты налога за истекший налоговый период;

- не позднее двух месяцев со дня получения налоговым органом информации, влекущей перерасчет налога за предыдущие налоговые периоды;

- не позднее одного месяца со дня получения налоговым органом сведений из ЕГРЮЛ о том, что организация находится в процессе ликвидации.

Сообщение отправляется по ТКС или через личный кабинет налогоплательщика, а если передать этими способами невозможно — направляется по почте заказным письмом или вручается руководителю или представителю организации лично под расписку.

Для налогоплательщиков-физических лиц с 2021 года заработает поправка, внесенная в п. 2 ст. 52 НК РФ. Теперь налоговые органы учитывают все имеющиеся у гражданина на дату формирования налогового уведомления суммы излишне уплаченных имущественных налогов, НДФЛ и пеней по ним, если до наступления даты формирования налогового уведомления налоговый орган не получил заявление о зачете или возврате сумм излишне уплаченного налога. Тем самым обеспечен «сквозной» межналоговый учет переплаты в пользу физического лица за все периоды её возникновения.

С 1 июля 2021 года будет действовать норма о том, что перерасчет транспортного налога не проводится, если он влечет увеличение ранее уплаченной суммы налога по налоговому уведомлению. Эта норма направлена на соблюдение законных интересов добросовестных налогоплательщиков, своевременно оплативших налоговое уведомление. Аналогичное условие применяется с 2019 года в отношении перерасчета по земельному налогу и налогу на имущество физических лиц.

Со следующего года действует и новый порядок исчисления налога в отношении транспортного средства, прекратившего существование в связи с его гибелью или уничтожением. По общему правилу, налог исчисляется на основании сведений, которые представляются в ФНС России органами, ведущими государственную регистрацию транспортных средств. Теперь из него сделано исключение для прекративших свое существование объектов: исчисление налога по ним прекращается с первого числа месяца их гибели или уничтожения на основании заявления, представленного гражданином в налоговый орган.

Транспортный налог — СКБ Контур

Добрый день,Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

Согласно п. 2 ст. 346.11 НК РФ:

2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1. 6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, под-лежащие уплате при завершении действия таможенной процедуры свободной таможен-ной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, под-лежащие уплате при завершении действия таможенной процедуры свободной таможен-ной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Иные налоги, сборы и страховые взносы уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

Таким образом, организации, применяющие УСН, независимо от базы налогообложения, являются плательщиками транспортного налога, в общеустановленном порядке. Упрощенец с объектом налогообложения «доходы» сумму уплаченного транспортного налога не учитывает при расчете налога при УСН. Поскольку транспортный налог является местным налогом, устанавливаемым субъектами РФ, то в отношении возможных льгот Вам необходимо смотреть условия Закона о транспортном налоге того субъекта РФ, в котором зарегистрирована организация и, соответственно, транспортное средство.

Транспортный налог для юридических лиц

Налоговая ставка зависит от мощности двигателя: чем мощнее транспортное средство, тем выше будет сумма налога. В статье 361 НК РФ указаны ставки в рублях на одну лошадиную силу. Приведем основные в таблице.

| Объект налогообложения | Ставка в рублях |

Легковые автомобили с мощностью двигателя до 100 л. сил сил | 2,5 |

| Легковые авто с мощностью двигателя 100–150 л. сил | 3,5 |

| Легковые авто с мощностью двигателя 150–200 л. сил | 5 |

| Легковые автомобили с мощностью двигателя 200–250 л. сил | 7,5 |

| Легковые автомобили с мощностью двигателя свыше 250 л. сил | 15 |

| Автобусы с мощностью двигателя до 200 л. сил | 5 |

| Автобусы с мощностью двигателя свыше 200 л. сил | 10 |

| Грузовые автомобили с мощностью двигателя до 100 л. сил | 2,5 |

| Грузовые авто с мощностью двигателя 100–150 л. сил | 4 |

| Грузовые авто с мощностью двигателя 150–200 л. сил | 5 |

| Грузовые авто с мощностью двигателя 200 – 250 л. сил | 6,5 |

| Грузовые авто с мощностью двигателя свыше 250 л. сил | 8,5 |

Регионы имеют право уменьшать или увеличивать указанные ставки, но не более чем в 10 раз (п. 2 ст. 316 НК РФ). Это ограничение не действует в отношении легковых авто с мощностью двигателя до 150 л. сил, то есть для них разрешено понижать ставки вплоть до нуля. Например, в Оренбургской области Законом «О транспортном налоге» от 16.11.2002 № 322/66-III-ОЗ установлена нулевая ставка налога в отношении:

2 ст. 316 НК РФ). Это ограничение не действует в отношении легковых авто с мощностью двигателя до 150 л. сил, то есть для них разрешено понижать ставки вплоть до нуля. Например, в Оренбургской области Законом «О транспортном налоге» от 16.11.2002 № 322/66-III-ОЗ установлена нулевая ставка налога в отношении:

• одного легкового автомобиля мощностью до 100 л. сил;

• одного более мощного автомобиля, если у собственника несколько транспортных средств.

Регионы могут дифференцировать ставки в отношении каждой категории также с учетом:

• количества лет, прошедших с момента выпуска;

• экологического класса авто.

Например, в Хабаровском крае ставка налога дифференцирована в зависимости от возраста автомобиля Законом «О региональных налогах и налоговых льготах» от 10.11.2005 № 308.

| Объект налогообложения | Ставка в рублях |

Легковые автомобили с мощностью двигателя до 100 л. сил, с момента выпуска которых прошло три года и меньше сил, с момента выпуска которых прошло три года и меньше | 12 |

| Легковые автомобили с мощностью двигателя до 100 л. сил, с момента выпуска которых прошло от 3 до 10 лет | 10 |

| Легковые автомобили с мощностью двигателя до 100 л. сил, с момента выпуска которых прошло более 10 лет | 8 |

При определении количества лет, прошедших с момента выпуска, нужно учитывать все налоговые периоды, начиная с 1 января года, следующего за годом выпуска авто, включая период, за который платится налог (письмо Минфина РФ от 30.01.2012 № 03-05-05-04/02).

В Москве ставки дифференцированы только в зависимости от мощности авто, однако здесь применяют более мелкую градацию 25 л. сил, а не 50, как в НК РФ (Закон «О транспортном налоге» от 09.07.2008 № 33).

| Объект налогообложения | Ставка в рублях |

Легковые автомобили с мощностью двигателя до 100 л. сил сил | 12 |

| Легковые автомобили с мощностью двигателя 100–125 л. сил | 25 |

| Легковые автомобили с мощностью двигателя 125–150 л. сил | 35 |

| Легковые автомобили с мощностью двигателя 150–175 л. сил | 45 |

| Легковые автомобили с мощностью двигателя 175–200 л. сил | 50 |

| Легковые автомобили с мощностью двигателя свыше 250 л. сил | 150 |

Уплата налогов – в МНС ответили на типовые вопросы

Фото: rawpixelВ материале изложены ответы МНС на вопросы плательщиков, возникающие при исчислении и уплате налога на недвижимость, налога на прибыль и транспортного налога.

Налог на недвижимость

1. На балансе организации в составе объектов основных средств числятся проезды с покрытием из плитки, парковка гостевая, парковка с покрытием из плитки тротуарной, сети диспетчеризации лифтов.

Являются ли вышеперечисленные основные средства объектами налогообложения налогом на недвижимость?

Объектами налогообложения налогом на недвижимость у плательщиков-организаций признаются, в частности, капитальные строения (здания, сооружения), их части, являющиеся собственностью организаций, за исключением капитальных строений (зданий, сооружений), их частей, классифицируемых в соответствии с законодательством для целей определения нормативных сроков службы основных средств как сооружения и передаточные устройства и не учитываемых в соответствии с законодательством в бухгалтерском учете в составе объектов основных средств и доходных вложений в материальные активы (в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, по правилам, установленным в отношении находящихся на балансе основных средств, доходных вложений в материальные активы) (подп. 1.1 п. 1, подп. 2.3 п. 2 ст. 227 НК).

2.3 п. 2 ст. 227 НК).

Для целей главы 19 НК под капитальным строением (зданием, сооружением) при исчислении налога на недвижимость плательщиками-организациями понимается объект, классифицируемый в соответствии с законодательством для целей определения нормативных сроков службы основных средств как здание, сооружение или передаточное устройство (подп. 5.2 п. 5 ст. 227 НК).

Классификация зданий, сооружений, передаточных устройств с указанием нормативных сроков службы установлена постановлением Минэкономики от 30.09.2011 № 161 «Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь».

Таким образом, если данные объекты, учитываемые в составе основных средств, классифицированы организацией в соответствии с вышеуказанным постановлением по шифрам, соответствующим группам 2 «Сооружения», 3 «Устройства передаточные», то такие средства являются объектами налогообложения налогом на недвижимость.

2. Бюджетная организация заключила договор аренды нежилого помещения с ИП.

Является ли бюджетная организация плательщиком налога на недвижимость как организация-арендатор?

Плательщиками налога на недвижимость признаются организации с учетом особенностей, установленных ст. 226 НК (ст. 225 НК).

По капитальным строениям (зданиям, сооружениям), их частям, расположенным на территории РБ и взятым организациями в аренду у физических лиц (как признаваемых, так и не признаваемых налоговыми резидентами РБ), плательщиком признается организация-арендатор (абз. 3 п. 1 ст. 226 НК).

Белорусским ИП признается физическое лицо, зарегистрированное в качестве ИП в РБ (п. 1 ст. 19 НК).

Бюджетные организации плательщиками налога на недвижимость не признаются, за исключением случаев, установленных ч. 2 п. 5 ст. 226 НК.

Учитывая изложенное, бюджетная организация при аренде помещения у ИП не является плательщиком налога на недвижимость.

Налог на прибыль

3. Организация в 2021 г. для предупреждения распространения инфекции COVID-19 осуществляет доставку работников на работу (с работы) транспортом организации со сбором (высадкой) в определенных точках города.

Подлежат ли затраты по доставке работников включению в состав внереализационных расходов при исчислении налога на прибыль?

Затраты на проведение санитарно-противоэпидемических, в т.ч. ограничительных, мероприятий по перечню, определенному Минздравом, включаются юридическими лицами в состав внереализационных расходов (подп. 2.5 п. 2 Указа от 24.04.2020 № 143 «О поддержке экономики» (далее – Указ № 143)).

Перечень санитарно-противоэпидемических мероприятий, выполнение которых направлено на снижение рисков распространения инфекции COVID-19, сохранение здоровья работников, обеспечение безопасности предоставления услуг населению в условиях пандемии инфекции COVID-19, установлен Методическими рекомендациями по профилактике коронавирусной инфекции (инфекции COVID-19) в организациях, содержащимися в письме Минздрава от 21. 09.2020 № 7-19/15320 (далее – Рекомендации).

09.2020 № 7-19/15320 (далее – Рекомендации).

При этом к санитарно-противоэпидемическим мероприятиям относится в числе прочих доставка (при наличии в организации технической и финансовой возможности) работников на работу (с работы) транспортом организации со сбором (высадкой) в определенных точках населенного пункта с целью минимизации контактов (подп. 2.1.9 п. 2.1 Рекомендаций).

Учитывая вышеизложенное, указанные расходы организации по доставке работников на работу (с работы), осуществляемые на основании подп. 2.1.9 п. 2.1 Рекомендаций, согласно подп. 2.5 п. 2 Указа № 143 подлежат включению в состав внереализационных расходов при исчислении налога на прибыль.

Транспортный налог

4. Организация розничной торговли применяет УСН.

Необходимо ли организации исчислять и уплачивать транспортный налог в отношении автомобиля, зарегистрированного за ней в ГАИ МВД РБ?

Плательщиками транспортного налога признаются организации (п. 1 ст. 307-1 НК).

Определен закрытый перечень организаций, которые не признаются плательщиками транспортного налога (п. 2 ст. 307-1 НК). В указанном перечне организации, применяющие УСН, отсутствуют.

Объектом налогообложения являются транспортные средства, зарегистрированные за организацией в ГАИ МВД РБ, за исключением транспортных средств, указанных в п. 2 ст. 307-2 НК.

Обратите внимание! Для организаций, применяющих УСН, налог при УСН заменяет налоги и сборы, поименованные в подп. 1.1, 1.3 п. 1 ст. 326 НК, и транспортный налог среди них не указан.

Таким образом, организация, применяющая УСН, исчисляет и уплачивает транспортный налог в общеустановленном порядке.

5. Организация применяет единый налог для производителей сельскохозяйственной продукции (далее – единый налог).

Необходимо ли организации исчислять и уплачивать транспортный налог в отношении автомобилей, зарегистрированных за ней в ГАИ МВД РБ?

Плательщиками транспортного налога признаются организации (п. 1 ст. 307-1 НК).

1 ст. 307-1 НК).

Определен закрытый перечень организаций, которые не признаются плательщиками транспортного налога (п. 2 ст. 307-1 НК). В указанном перечне организации, применяющие единый налог, отсутствуют.

Объектом налогообложения являются транспортные средства, зарегистрированные за организацией в ГАИ МВД РБ, за исключением транспортных средств, указанных в п. 2 ст. 307-2 НК.

Обратите внимание! Единый налог заменяет для плательщиков налоги и сборы, поименованные в п. 5 ст. 347 НК, и транспортный налог среди них не указан.

Следовательно, организация, которая применяет единый налог, должна в общеустановленном порядке исчислять и уплачивать транспортный налог.

Пресс-служба МНС

Налоги, уменьшающие налоговую базу 📉 Как уменьшить налоговую базу — Контур.Бухгалтерия

Налоги, сборы, таможенные пошлины и страховые взносы входят в перечень прочих расходов, которые уменьшают налоговую базу по прибыли. Но это правило не касается налогов и платежей, перечисленных в статье 270 НК РФ. Все ли налоги можно учесть в расходах и что для этого нужно, расскажем в статье.

Есть ли налоги, уменьшающие налоговую базу

Есть три налоговых режима, на которых нужно учитывать расходы при определении налоговой базы — ОСНО, УСН и ЕСХН.

Организации на ОСНО платят налог на прибыль, предприниматели — платят НДФЛ. При расчете можно признать расходы, которые соответствуют трем критериям:

- подтверждены документами;

- экономически оправданы;

- приводят к получению доходов в будущем.

Суммы налогов, сборов, таможенных пошлин и страховых взносов можно учитывать в прочих расходах при расчете налога на прибыль. Это правило закреплено в ст. 264 НК РФ. Но есть и исключения, которые перечислены в ст. 270 НК РФ: санкции в бюджет, налог за сверхнормативное загрязнение окружающей среды, НДС покупателю, суммы налогов, ранее включенных в расходы и пр.

Для УСН 15% все расходы, уменьшающие налоговую базу, перечислены в ст. 346.16 НК РФ. К ним также относятся таможенные платежи, налоги и сборы, страховые взносы, а в ряде случаев и НДС.

Получается, что налоги действительно могут уменьшать налоговую базу. Но не все так просто. Как всегда, в налоговом законодательстве множество нюансов и спорных ситуаций, с которыми мы постараемся разобраться.

Налог на добавленную стоимость

Общая система налогообложения. По стандартному правилу организации и предприниматели на ОСНО не учитывают входной НДС в расходах, так как его можно принять к вычету (ст. 171 НК РФ). Суммы НДС, предъявленные покупателям, в расходы также включать нельзя (ст. 270 НК РФ).

Но есть исключения, когда НДС попадает в стоимость приобретенного имущества. Это касается организаций на ОСНО, освобожденных от НДС. Если же организация платит налог, включать НДС в стоимость имущества нужно по операциям, не облагаемым НДС (ст. 170 НК РФ).

Упрощенная система налогообложения. Упрощенцы с объектом «Доходы минус расходы» могут учесть в расходах входной НДС, перечисленный поставщику. Если налог входит в стоимость имущества, то списывается в расходы в её составе. Также разрешено учитывать в расходах НДС, уплаченный налоговом агентом (п. 5 ст. 346.11 НК РФ). Например, при покупке товаров у иностранной организации, при их возврате, перечислении аванса и т.д.

При этом запрещено включать в расходы НДС, предъявленный покупателю и уплаченный в бюджет.

Налог на имущество

Общая система налогообложения. Налог на имущество попадает в состав прочих расходов и уменьшает базу по налогу на прибыль. Сумму налога определяйте по имущественной декларации или приравнивайте к сумме авансовых платежей из справки-расчета или платежного поручения.

Если налог уплачен с имущества непроизводственного назначения — здания столовой, детского сада, спортклуба и пр. — его тоже можно признать в расходах. Это подтверждают письма Минфина и судебная практика (письмо Минфина от 22.06.2015 № 03-03-06/1/35994, постановление ФАС Уральского округа от 07.11.2011 № Ф09-7085/11).

Это подтверждают письма Минфина и судебная практика (письмо Минфина от 22.06.2015 № 03-03-06/1/35994, постановление ФАС Уральского округа от 07.11.2011 № Ф09-7085/11).

Упрощенная система налогообложения. Платить налог на имущество упрощенцам нужно только с имущества, которое облагается налогом по кадастровой стоимости. Если вы платите единый налог с доходов, налог на имущество не уменьшит налоговую базу. В состав расходов его могут включить только плательщики УСН 15%, если имущество используется в предпринимательской деятельности, а «кадастровый налог» фактически уплачен.

Земельный налог

Общая система налогообложения. Земельный налог и авансовые платежи по нему уменьшают налоговую базу, то есть входят в состав расходов (п. 1 ст. 264 НК РФ). Затраты на уплату можно подтвердить первичными документами, например, справкой бухгалтера, регистрами налогового учета, расчетом суммы авансового платежа и т.д. Если правоустанавливающих документов на объект налогообложения нет, налог все равно разрешено включить в расходы (письмо Минфина от 04. 03.2010 N 03-03-06/1/110).

03.2010 N 03-03-06/1/110).

Упрощенная система налогообложения. На УСН «Доходы минус расходы» порядок аналогичный — сумма земельного налога уменьшает упрощенный налог к уплате (ст. 346.16 НК РФ). Расход нужно включить в базу в момент его уплаты в бюджет. Если на участке идет строительство, начисленный в его период налог относится на увеличение первоначальной стоимости объекта, пока он не будет принят на учет в составе основных средств. На УСН «Доходы» земельный налог учесть не получится.

Транспортный налог

Общая система налогообложения. Транспортный налог и авансовые платежи по нему включаются в прочие расходы, связанные с производством и реализацией. Это нужно сделать в последний день отчетного (налогового) периода. Затраты подтверждаются первичными документами.

Упрощенная система налогообложения. Организации и предприниматели на УСН, у которых в бизнесе есть транспорт, должны платить транспортный налог. Он уменьшает налоговую базу на УСН «Доходы минус расходы». Уменьшить базу можно в день перечисления транспортного налога в бюджет. Неуплаченный налог учитывать нельзя.

Он уменьшает налоговую базу на УСН «Доходы минус расходы». Уменьшить базу можно в день перечисления транспортного налога в бюджет. Неуплаченный налог учитывать нельзя.

Страховые взносы

Общая система налогообложения. Суммы начисленных страховых взносов включайте в прочие расходы. Это правило действует на все взносы, даже если выплата, на которую они начислены, не уменьшает налогооблагаемую прибыль.

Включайте взносы в налоговую базу, опираясь на то, к прямым или косвенным расходам относится вознаграждение, на которое они начислены. Если взносы относятся к прямым расходам, учтите их при расчете налога на прибыль по мере продажи продукции, в стоимость которых они включаются. Если к косвенным — в момент начисления или перечисления в бюджет, в зависимости от применяемого метода.

В организациях, которые оказывают услуги, прямые расходы можно учесть, как и косвенные, в момент их начисления. В торговых организациях зарплата и взносы признаются косвенными, поэтому тоже учитывайте их в момент начисления.

Упрощенная система налогообложения. На УСН «Доходы минус расходы» страховые взносы в полном размере включаются в расходы и уменьшают налоговую базу.

На УСН «Доходы» страховые взносы могут уменьшить не налоговую базу, а сам налог, как это делает налоговый вычет. Правила его применения зависят от наличия наемного персонала:

- ИП без сотрудников может уменьшить налог на 100% страховых взносов и совсем его не платить;

- Организации и ИП с сотрудниками могут уменьшить налог только на 50%.

Это разрешено после перечисления взносов в бюджет, но на еще неуплаченные взносы базу уменьшать нельзя. Так как фиксированные взносы ИП может платить частями, нужно помнить, что авансовый платеж и налог можно уменьшить только на взносы, уплаченные в том же периоде. Поэтому, распределяйте взносы правильно, чтобы не потерять часть причитающегося вычета.

Другие налоги

Также налоговую базу могут уменьшать платежи за негативное воздействие на окружающую среду, платежи за вред автодорогам по системе «Платон», налог на доходы физлиц за сотрудников, таможенные платежи и сборы и пр. Дополнительно к включению в расходы можно добавить налоги сборы, страховые взносы, уплаченные третьими лицами, но только после погашения долга.

Дополнительно к включению в расходы можно добавить налоги сборы, страховые взносы, уплаченные третьими лицами, но только после погашения долга.

Ведите учет доходов и расходов в Контур.Бухгалтерии. Налог на прибыль и единый налог по УСН по итогам отчетного периода рассчитываются автоматически. Для этого сервис использует данные, которые вы регулярно вносили в систему. Ведите бухгалтерский и налоговый учет, считайте зарплату, платите налоги и отчитывайтесь через интернет. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Транспортный налог: постановка и снятие с учета, расчет и начисление

Мария Полосина

редактор Scloud

Настройка Транспортного налога

Настройки расчета и начисления транспортного налога включают ввод в информационную базу сведений в разделе Главное — Налоги и отчеты – Транспортный налог.

Регистрация транспортного средства

По гиперссылке «Регистрация транспортных средств» указываются сведения о регистрации и снятии с учета транспортных средств.

При регистрации ТС указываются следующие данные:

- Основное средство – элемент справочника Основные средства из группы учета «Транспортные средства».

- Дата – по документам о государственной регистрации ТС.

- Организация – поле присутствует, если в базе ведется учет по нескольким организациям.

- Сведения о постановке на учет – по умолчанию, ТС поставлено в программе на учет в тот же налоговый орган, что указан в карточке организации. В соответствии с заполнением этого поля в Декларацию по транспортному налогу будут подставляться КПП и ОКТМО. Если ТС зарегистрировано в другом налоговом органе, то следует поменять настройку на «В другом налоговом органе» и указать его из справочника «Регистрация в налоговом органе».

- Код вида ТС – заполняется из выпадающего списка. Если в списке нет подходящего кода, то выбираем «Другие коды видов ТС…» и после этого откроется полный список для выбора.

- Идентификационный номер (VIN) – из документа о регистрации ТС. Для наземного ТС VIN, для водного ТС ИМО, для воздушного ТС серийный заводской номер.

- Марка – из документа о регистрации ТС.

- Регистрационный знак — из документа о регистрации ТС.

- Налоговая база – в зависимости от вида ТС (мощность, паспортная статическая тяга, валовая вместимость или единица транспортного средства)

- Экологический класс – из документа о регистрации ТС.

- Доля в праве на ТС – по умолчанию организация является единственным собственником, если это не так, то устанавливаем флаг «ТС находится в общей долевой (совместной) собственности» и указываем размер доли организации.

- Налоговая ставка – проставляется автоматически в зависимости от Кода вида ТС и даты принятия к учету ОС. Ставки хранятся в регистре «Ставки транспортного налога» и обновляются автоматически.

- Повышающий коэффициент – устанавливается, если ТС входит в Перечень Минпромторга России.

- Налоговая льгота – по умолчанию не применяется. Если льгота состоит в освобождении от налога, то указываем «Освобождение от налогообложения, а в реквизите Код налоговой льготы указываем 20210 и основание льготы.

- Зарегистрировано в реестре системы «Платон» — устанавливаем флаг, если есть регистрации ТС в системе Платон.

- Комментарий – дополнительная информация по ТС. Не выводится в отчетах.

При изменениях в данных о ТС, вводится новая запись о регистрации и указывается дата вступления в силу этих изменений.

Снятие с учета ТС

Создается запись о снятии с учета.

Заполняются следующие поля:

- Транспортное средство, снимаемое с учета – элемент справочника Основные средства из группы учета «Транспортные средства».

- Дата снятия с учета.

- Организация – та, на балансе которой числилось это ТС.

- Комментарий – дополнительная информация по ТС. Не выводится в отчетах.

Ставки

По второй гиперссылке в настройке Транспортного налога «Ставки» представлен регистр сведений, который автоматически обновляется вместе с обновлением конфигурации.

Порядок уплаты налогов на местах (с 2021 года Уплата авансовых платежей)

По данной гиперссылке в настройках Транспортного налога указывается налоговые ставки и сроки уплаты налога.

С 2021 года в данной форме можно указать, уплачиваются ли авансы по транспортному налогу.

Способы отражения расходов

По умолчанию данный регистр содержит запись, которая относит суммы транспортного налога на 26 счет и статью затрат «Имущественные налоги». Если эта настройка Вас устраивает, то необходимо ее дополнить, указав подразделение, к которому относятся расходы.

При необходимости в данный регистр можно вносить изменения и создавать свои настройки.

Расчет и начисление транспортного налога

Расчет и начисление транспортного налога в программе производится при выполнении регламентной операции «Расчет транспортного налога» за декабрь.

Расчет транспортного налога производится по данным, содержащимся в регистрах сведений «Регистрация транспортных средств» и «Расчет транспортного налога». Результаты расчета записываются в регистр сведений «Расчет транспортного налога».

Проводки по начислению транспортного налога формируются в соответствии со способами отражения расходов по транспортному налогу, указанными в регистре «Способы отражения расходов по налогам».

Для документального подтверждения выполненных расчетов необходимо сформировать «Справку-расчет транспортного налога».

USNS Carson City проводит первую в истории операцию на Черном море с помощью экспедиционного скоростного транспорта

USNS Carson City (T-EPF- 7) входит в Черное море 15 августа 2018 г. Фото Йорюка Ишика использовано с разрешения

Фото Йорюка Ишика использовано с разрешения

Экспедиционный быстроходный транспортный корабль USNS Carson City (T-EPF-7) пересек пролив Босфор и вошел в Черное море на прошлой неделе, впервые для всего класса кораблей, управляемых командованием военных морских перевозок.

Карсон-Сити будет «проводить рутинные операции в соответствии со своей основной задачей — обеспечивать быструю транспортировку военной техники и персонала на театр военных действий», согласно U.С. Пресс-релиз 6-го флота. 12 августа, за три дня до входа Carson City в Черное море, эсминец USS Carney (DDG-64) также вошел в Черное море для обычного патрулирования.

«Экипаж Карсон-Сити и я очень рады провести этот корабль через Турецкий пролив в Черное море. Военное командование морских перевозок, особенно экспедиционные быстроходные транспортные корабли и их соответствующие экипажи, могут многое предложить американским военным и партнерам-заказчикам. «Мы с нетерпением ждем возможности предоставить услуги Carson City для выполнения любой необходимой миссии», — сказал в пресс-релизе капитан Джонатан Кеффер, гражданский капитан корабля.

Carson City в этом году сделал несколько первых в своем классе, исследуя новый регион мира по сравнению с EPF, тогда как корабельный класс был особенно активен в Тихом океане.

Капитан корабля Джонатан Кеффер, гражданский капитан экспедиционного быстроходного корабля класса Spearhead USNS Carson City (T-EPF 7), обсуждает процедуры и ожидания от предстоящей эволюции в Черном море в августе.16, 2018. Фото ВМС США.

Carson City работает в зоне операций 6-го флота США в течение двух лет и базируется в Роте, Испания. Ранее в этом году он участвовал в учениях Baltic Operations (BALTOPS) 2018 в Балтийском море, поддерживая операции по противоминной защите и плавание в высоких широтах и погодных условиях еще в двух первых для этого класса судов.

Хотя военно-морской флот изучает задачи для EPF, такие как поддержка операций по противодействию мин и операции беспилотных транспортных средств, выполнение функций командирского корабля, размещение медицинских бригад и многое другое, основной задачей корабля является высокоскоростной внутритеатральный подъем. По данным ВМФ, корабль может перевозить 600 коротких тонн военных грузов на 1200 морских миль со средней скоростью 35 узлов.

По данным ВМФ, корабль может перевозить 600 коротких тонн военных грузов на 1200 морских миль со средней скоростью 35 узлов.

США отказываются от планов отправки эсминцев в Черное море из-за опасений по поводу России

Но после того, как в Восточной Европе вспыхнули новые бои между украинскими солдатами и поддерживаемыми Россией сепаратистами, официальные лица решили не осуществлять транзит, чтобы избежать ненужной эскалации ситуации, сказал этот человек.

Военно-морские перевозки часто меняются в связи с техническим обслуживанием или изменением оперативных планов, сказал этот человек. Этот конкретный транзит был отменен по «множеству» причин, в том числе из желания не провоцировать Москву в сложное время, сказал он.

Министр иностранных дел Турции Мевлют Чавушоглу заявил в интервью телеканалу НТВ, что в среду США уведомили Турцию о том, что корабли не будут направляться в Черное море. Reuters сначала сообщило, что движение было прекращено, со ссылкой на дипломатические источники, которые, как и Чавушоглу, не указали конкретную причину.

Пентагон отказался обсуждать возможный транзит с момента появления первых сообщений. «Мы регулярно действуем и проводим операции в Черном море и на всей территории Европейского командования [зона операций]», — заявил на прошлой неделе журналистам пресс-секретарь Пентагона Джон Кирби. «И как вы также знаете, я не собираюсь прогнозировать или говорить о гипотезах или о будущих операциях».

Корабли USS Donald Cook и USS Roosevelt находятся в Средиземном море и проводят операции по обеспечению безопасности на море, сказал этот человек.Когда было принято решение отказаться от транзита, им оставалось еще несколько дней до Черного моря, поэтому им не пришлось резко менять курс.

Но некоторые в Киеве были разочарованы тем, что эсминцы все-таки не пойдут в Черное море, сказал бывший высокопоставленный украинский чиновник. По словам этого человека, демонстрация силы со стороны США в регионе приветствовалась бы, поскольку Россия продолжает собирать тысячи военнослужащих на восточной границе Украины.

Украинские официальные лица также отслеживают передвижения российских войск, предполагая их наращивание вдоль моста через Керченский пролив в Крым.Пролив соединяет Черное и Азовское море, и официальные лица опасаются, что Россия попытается заблокировать доступ к Черному морю и связать материковую часть страны с Крымом.

Министерство иностранных дел Украины заявило в четверг, что Россия объявила о закрытии части Черного моря в районе Керченского пролива для иностранных военных кораблей до октября под предлогом проведения военных учений. Пресс-секретарь заявил, что действия России нарушают международное право, и подтвердил, что Украина «имеет право регулировать судоходство в этих водах Черного моря.«

Официальные лица США отмечают, что президент Джо Байден неоднократно подтверждал приверженность Вашингтона территориальной целостности Украины и недавно одобрил дополнительную смертоносную помощь на сумму 125 миллионов долларов, чтобы помочь стране защитить свои границы, включая два вооруженных патрульных катера и контр-артиллерийский радар.

А генеральный секретарь НАТО Йенс Столтенберг заявил в среду во время совместной пресс-конференции с министром обороны Ллойдом Остином и госсекретарем Энтони Блинкеном, что организация увеличила свое военное присутствие в Черноморском регионе, в том числе за счет дополнительного воздушного и военно-морского присутствия.

«Мы стремимся помочь Украине с ее потребностями в самообороне», — сказал он.

Тем не менее, ситуация быстро обостряется: за последние недели Россия направила к границе более 85 000 военнослужащих, и по меньшей мере семь украинских солдат были убиты с конца прошлого месяца на фоне всплеска насилия в Донбассе. Украинские правительственные силы сражаются там с поддерживаемыми Россией сепаратистами с 2014 года.

Министры иностранных дел Большой семерки, представляющие Канаду, Францию, Германию, Италию, Японию, Соединенное Королевство, Соединенные Штаты и Европейский Союз, в заявлении в понедельник осудили наращивание позиций России на границах Украины, заявив, что они «глубоко обеспокоены» Движение.

«Эти крупномасштабные передвижения войск без предварительного уведомления представляют собой угрожающую и дестабилизирующую деятельность», — написали они. «Мы призываем Россию прекратить провокации и немедленно снизить напряженность в соответствии с ее международными обязательствами».

Последние новости оборонной политики и политики.

Тем временем лидеры Пентагона наблюдают за наращиванием российской военной мощи вдоль границы с Украиной, а также за усилением российской активности на море и в воздухе.

Командующий вооруженными силами США в Европе в четверг предсказал, что вероятность вторжения России в Украину в течение следующих нескольких недель составляет от низкой до средней.

Генерал Тод Уолтерс, глава европейского командования США и верховный главнокомандующий союзников НАТО в Европе, дал сжатую оценку во время слушаний в Комитете Палаты представителей по делам вооруженных сил по вопросу о военной позиции на континенте.

«Это вызывает большую озабоченность, и наша бдительность высока», — засвидетельствовал четырехзвездный генерал, отметив значительный рост российских сухопутных, воздушных и морских сил.

Задаваясь вопросом, увеличится или уменьшится угроза российского вторжения в ближайшие несколько недель, Вольтерс предположил, что угроза инцидента может снизиться, учитывая тенденции, наблюдаемые его командованием.

«Это зависит … от расстановки сил», — сказал Уолтерс. «По моему мнению, с тенденцией, которую я наблюдаю прямо сейчас, вероятность возникновения события начнет уменьшаться».

Коннор О’Брайен способствовал этому отчету.

В ногу с законом Джонса

Экономика vs.Безопасность

«Мне не нравится Закон Джонса, потому что он не имеет экономического смысла», — говорит доктор Бернард Л. Вайнштейн, экономист и заместитель директора Энергетического института Магуайра Южного методистского университета. «Это просто форма протекционизма в отношении очень небольшой отрасли. Я думаю, вы должны сопоставить это с выгодой для потребителей и большей энергетической безопасностью от большей внутренней переработки и меньшего количества импортной нефти ».

Но доктор Джоан Милески, глава департамента морской администрации Техасского университета A&M в Галвестоне, говорит, что Закон Джонса охватывает не только экономический протекционизм — он также способствует национальной безопасности.

«Торговый флот поддерживает флот, — поясняет Милески. «Люди, которых мы обучаем в нашем кампусе, становятся офицерами торгового флота, и хотя большую часть времени они работают в коммерческих компаниях, в случае войны для помощи могут быть привлечены корабли под флагом США. Это часть того, почему существует Закон Джонса «.

Майлески признает, что с рыночной точки зрения Закон Джонса является препятствием для торговли. «Но речь идет о безопасности. Я за свободный рынок, но я также работаю в сфере морской безопасности », — говорит она.«Если бы мы полностью отменили Закон Джонса, любое судно под иностранным флагом могло бы идти куда угодно по нашим водным путям, в том числе вверх по реке Миссисипи».

Рекомендации для Техаса

Энергетическая отрасль Техаса определенно ощущает на себе последствия Закона Джонса. Собственные нефтехимические заводы государства в основном предназначены для переработки тяжелой ближневосточной нефти. Большинство нефтеперерабатывающих заводов США, способных перерабатывать легкую сладкую нефть Техаса, расположены вдоль Восточного побережья, поэтому каботаж необходим.

Собственные нефтехимические заводы государства в основном предназначены для переработки тяжелой ближневосточной нефти. Большинство нефтеперерабатывающих заводов США, способных перерабатывать легкую сладкую нефть Техаса, расположены вдоль Восточного побережья, поэтому каботаж необходим.

«У нас есть избыток легкой нефти, добываемой с Eagle Ford, и большинство нефтеперерабатывающих заводов на побережье Мексиканского залива ориентированы на более тяжелую нефть, поэтому мы экспортируем из Корпуса-Кристи и Хьюстона на северо-восток», — объясняет Вайнштейн.

«Я подозреваю, что если бы Закон Джонса был отменен, мы бы увидели колоссальный рост объемов нефти, идущей из Техаса на северо-восток», — говорит он. «Это был бы хороший способ не только поставлять нашу нефть на наши нефтеперерабатывающие заводы, но и снизить зависимость нефтеперерабатывающих заводов северо-востока США от импортируемой нефти».

Закон Анти-Джонса…

Вайнштейн указывает на влияние влиятельных групп с особыми интересами и профсоюзных лоббистов на Конгресс как на причину дальнейшего существования Закона Джонса. Попытки отменить закон полностью или частично обсуждались в Конгрессе в течение многих лет, но безрезультатно.

Попытки отменить закон полностью или частично обсуждались в Конгрессе в течение многих лет, но безрезультатно.

Самая последняя попытка изменить закон была предпринята сенатором Джоном Маккейном (республиканец от штата Аризона), который в январе 2015 года предложил поправку к законопроекту о трубопроводе Keystone, отменяющую положение о каботаже; он не получил поддержки, необходимой для того, чтобы вынести его на голосование.

Назвав Закон Джонса устаревшим, Маккейн процитировал выводы Исследовательской службы Конгресса США, согласно которым стоимость транспортировки сырой нефти с побережья Мексиканского залива на северо-восток США была определена.S. по цене до 6 долларов за баррель на танкере по закону Джонса по сравнению с 2 долларами за баррель на танкере под иностранным флагом, транспортирующем ту же нефть с побережья Мексиканского залива дальше на север на канадский нефтеперерабатывающий завод.

«Суда под иностранным флагом перевозят сырую нефть по всему миру, и они делают это в течение последних 60 лет», — говорит Вайнштейн. «Если вы посмотрите на транспортированные объемы, нефтяной танкер намного безопаснее, чем железнодорожные цистерны, если вы посмотрите на скорость разливов.

«Если вы посмотрите на транспортированные объемы, нефтяной танкер намного безопаснее, чем железнодорожные цистерны, если вы посмотрите на скорость разливов.

«И да, было несколько аварий, но по сравнению с объемами транспортированной нефти, аварии были довольно незначительными», — говорит он.«Судно под иностранным флагом, заходящее в порт США или выходящее из него, должно соответствовать всем стандартам безопасности Морской администрации США».

… и Pro

Нет сомнений в том, что положения Закона Джонса о каботаже оказывают значительное влияние на экономику США. Исследовательская служба Конгресса сообщает, что в США имеется 128 судов, отвечающих требованиям Закона Джонса, способных доставлять нефть между американскими портами, а также несколько тысяч подходящих речных барж (, Приложение 2 ). По данным MARAD, эти суда обеспечивают около 500 000 рабочих мест в Америке и оказывают экономическое влияние почти на 100 миллиардов долларов.

Приложение 2: Перевозчики сырой нефти США, соответствующие требованиям Закона Джонса

| Судно | Вместимость (в тысячах баррелей) | Размер экипажа | Инвентарный запас * | География деятельности |

|---|---|---|---|---|

| Речная баржа | 20-90 | От 4 до 10 | 3,500-4,000 * | Внутренние реки, Внутрибережный водный путь |

| Морская баржа | 50-300 | От 6 до 12 | 86 * | Coastal U. С. С. |

| Танкер-продуктовоз Handysize | 300 | 21–28 | 31 * | Прибрежные районы США |

| Танкер для перевозки сырой нефти Афрамакс или Суэцмакс | 800-1300 | 21–28 | 11 * | Аляска — Пьюджет-Саунд и Калифорния |

* Для внутренних перевозок суда должны быть построены в США и находиться под флагом США.

Источник: Исследовательская служба Конгресса

MARAD также сообщает, что в 2013 году U.S. shipyards заключила контракты на производство сотен новых каботажных судов, включая нефтеналивные танкеры и контейнеровозы, работающие на сжиженном природном газе.

Сторонники закона Джонса утверждают, что более высокие затраты на верфи США оправданы, когда в результате создаются безопасные и надежные суда с использованием новейших технологий. Закон Джонса упоминается как неотъемлемая часть установления стандартов безопасности для судов, плавающих в прибрежных водах США.

Майлески говорит, что дополнительные расходы того стоят.

«С точки зрения безопасности нет возможности проверять суда под иностранным флагом», — говорит она. «Вы не знаете, как они были сделаны и что на них изображено. Без Закона Джонса любой танкер мог бы забирать сырую нефть в одном порту США, а затем он будет плыть по всей береговой линии США, в пределах 200 миль, вплоть до Пенсильвании? Мы должны убедиться, что стандарты безопасности находятся на том уровне, на котором США могут чувствовать себя комфортно ».

Но что более важно, — говорит Майлески, — это вопрос национальной безопасности.По ее словам, без этого морского закона суда под иностранным флагом, контролируемые иностранными экипажами, имели бы доступ к десяткам тысяч миль по внутренним водным путям Америки. Торговля США может оказаться зависимой от иностранных судов для глобального импорта и экспорта.

Все суда согласно Закону Джонса должны быть укомплектованы гражданами США, имеющими удостоверения личности федерального транспортного работника США (TWIC), а также удостоверения торгового флота США, — говорит она. И корабли по закону Джонса должны предоставить документацию о том, что перевозится за 96 часов до прибытия в U.С. порт.

И корабли по закону Джонса должны предоставить документацию о том, что перевозится за 96 часов до прибытия в U.С. порт.

«Прямо сейчас береговая охрана США и ВМС США патрулируют береговую линию — они наши полицейские», — говорит Майлески. «НАС. корабли проходят проверку, мы знаем, что на них и кто на них. Без закона Джонса мы бы этого не узнали. Судно под флагом США должно быть укомплектовано гражданами США — у каждого есть лицензия и удостоверение личности. Без Закона Джонса мы не знали бы, кто был на этих кораблях ».

Влияние запрета на нефть?

Вайнштейн указывает, что предложенная отмена национального запрета на экспорт сырой нефти, недавно одобренная США.С. Палата представителей, окажет значительное влияние на дебаты по поводу каботажа.

«Сейчас много говорят об отмене запрета на экспорт нефти, и я думаю, что это произойдет в ближайшие год или два», — говорит он. «Это очень важно для поддержания отрасли. Это еще один аргумент в пользу отмены Закона Джонса. Это будет способствовать увеличению внутреннего производства, которое сейчас находится под сильным давлением, с ценами, которые вдвое ниже, чем они были 18 месяцев назад.

Это будет способствовать увеличению внутреннего производства, которое сейчас находится под сильным давлением, с ценами, которые вдвое ниже, чем они были 18 месяцев назад.

«Пусть рынок определяет, как продукт поступает от устья скважины на нефтеперерабатывающий завод, будь то железная дорога, трубопровод или корабль», — говорит Вайнштейн.«В случае с законом Джонса у нас есть искусственный барьер для конкуренции, и я говорю не только о конкуренции между национальными и иностранными авиаперевозчиками. Я говорю о конкуренции между разными видами транспорта: железнодорожным, автомобильным, танкером и трубопроводом.

«В широком смысле мы должны признать, что Соединенные Штаты являются производителем энергии номер один в мире, и нам необходимо более активно участвовать в глобальном рынке», — говорит он. «Это означает устранение всех искусственных барьеров для производства и конкуренции.”FN

Связанный:

Управление информации о дорожной политике — Политика

Министерство транспорта США

Федеральное управление шоссейных дорог

1200 New Jersey Avenue, SE

Вашингтон, округ Колумбия 20590

202-366-4000

Управление информации о дорожной политике (OHPI) — Налог на использование тяжелых транспортных средств

Финансирование дорожных программ нашей страны и выравнивание игрового поля

Что такое HVUT и

Кто должен это платить?

Налог на использование тяжелых транспортных средств или HVUT — это ежегодный сбор, взимаемый с тяжелых транспортных средств. эксплуатируемых на дорогах общего пользования с зарегистрированной полной массой, равной или превышающей

55000 фунтов.Полная налогооблагаемая масса транспортного средства определяется путем прибавления:

эксплуатируемых на дорогах общего пользования с зарегистрированной полной массой, равной или превышающей

55000 фунтов.Полная налогооблагаемая масса транспортного средства определяется путем прибавления:

- фактическая масса автомобиля без снаряжения, полностью оборудованного для обслуживания

- фактическая масса без груза полностью оборудованных прицепов или полуприцепов. для обслуживания, обычно используемого в сочетании с транспортным средством, и

- вес максимальной нагрузки, обычно перевозимой на транспортном средстве и на любые прицепы или полуприцепы, обычно используемые в сочетании с транспортным средством

Если налогооблагаемый вес брутто составляет от 55 000 до 75 000 фунтов, HVUT составляет 100 долларов США, плюс 22 доллара за 1 000 фунтов свыше 55 000 фунтов.Для автомобилей весом более 75000 фунтов, максимальная HVUT составляет 550 долларов в год. Таблица ниже иллюстрирует эти категории.

| Налогооблагаемая масса брутто | Ставки налога на использование тяжелых транспортных средств |

|---|---|

| Менее 55000 фунтов | Без налога |

| 55000-75000 фунтов | 100 долларов США плюс 22 доллара США за 1 000 фунтов свыше 55000 фунтов |

| Более 75000 фунтов | $ 550 |

Есть ряд групп, которые получают освобождение от HVUT, в том числе:

- Федеральное правительство

- Государственные или местные органы власти, включая округ Колумбия

- Американский Красный Крест

- Некоммерческие добровольные пожарные части, ассоциации скорой помощи или службы спасения отряды

- правительства индейских племен (для транспортных средств, используемых в основных племенных органах власти). функции)

- Органы общественного транспорта

функции)

функции)Есть также ряд транспортных средств, освобожденных от HVUT:

- Коммерческие автомобили, проезжающие менее 5000 миль в год

- Сельскохозяйственные машины, проезжающие менее 7500 миль в год

- Транспортное средство, не относящееся к дорожным автотранспортным средствам — e.г., мобильная техника для функций, не связанных с транспортировкой, автомобили, специально разработанные для бездорожья прицепы и полуприцепы транспортные и нетранспортные

- Квалифицированные автомобили для сбора крови, используемые квалифицированными организациями по сбору крови

От перевозчиков, освобожденных от уплаты налогов, может потребоваться заполнить налоговые формы в IRS или уведомить местное управление автотранспорта (DMV) заявленного льготного статуса.

Подробнее Информация

Ссылка на форму IRS 2290: http: // www.irs.gov/pub/irs-pdf/f2290. pdf

Ссылка на сайт

к форме 2290 IRS: http://www.irs.gov/pub/irs-pdf/i2290.pdf

Вернуться к началу

Последнее изменение страницы: 23 июня 2020 г.

Использование политики налогообложения транспортных средств для снижения транспортных выбросов: Обзор легковых автомобилей в Европе

Транспортные выбросы углекислого газа (CO 2 ) снизились не так сильно, как CO 2 из всех других секторов в Европе.Наряду с ограничениями на выбросы налоги могут помочь ускорить сокращение выбросов, давая потребителям стимулы для покупки автомобилей с низким уровнем выбросов, создавая эффект притяжения рынка. В нашем отчете представлен обзор политики налогообложения транспортных средств по всей Европе, чтобы проинформировать, как правительства могут побудить потребителей выбирать автомобили с низким уровнем выбросов и сократить выбросы CO 2 национальных автопарков.

Такие рынки, как Германия и Соединенное Королевство, предлагают потребителям сравнительно меньшие налоговые льготы для транспортных средств с низким по сравнению с высокими выбросами в диапазоне выбросов 0–200 граммов (г) CO 2 на километр (км), оцененном для этого отчета.Кривая налоговых выплат на этих двух рынках относительно сбалансирована, с минимальным увеличением затрат для владельцев автомобилей, выбрасывающих более 50 г CO 2 / км в случае Соединенного Королевства или более 95 г CO 2 / км для Германия. Дуга кривой налоговых выплат более динамична во Франции. Она начинается как ступенчатая функция, похожая на кривые в Германии и Великобритании, но затем она экспоненциально увеличивается, если автомобиль выбрасывает более 119 г CO 2 / км, а налоговые платежи ограничиваются 191 г CO 2 / км.В Нидерландах и Норвегии наблюдаются самые большие различия в кривых налоговых выплат. В Нидерландах четырехлетний налоговый платеж является кусочно-линейным в диапазоне 1-49 г CO 2 / км, а также выше 50 г CO 2 / км. Между 50 г CO 2 / км и 78 г CO 2 / км налоги на бензиновый автомобиль ниже, чем на гибридный электромобиль (PHEV), выделяющий 49 г CO 2 / км. В Норвегии кривая налоговых выплат также представляет собой ступенчатую функцию до 50 г CO 2 / км.Между 70 г CO 2 / км и 200 г CO 2 / км он является кусочно-линейным, с наиболее значительным изменением наклона при 126 CO 2 / км. Четырехлетнее налоговое преимущество автомобиля с нулевым уровнем выбросов по сравнению с автомобилем с выбросом 200 г CO 2 / км является самым низким в Германии и составляет около 6000 евро, а самым высоким в Норвегии — почти 40 000 евро.

Между 50 г CO 2 / км и 78 г CO 2 / км налоги на бензиновый автомобиль ниже, чем на гибридный электромобиль (PHEV), выделяющий 49 г CO 2 / км. В Норвегии кривая налоговых выплат также представляет собой ступенчатую функцию до 50 г CO 2 / км.Между 70 г CO 2 / км и 200 г CO 2 / км он является кусочно-линейным, с наиболее значительным изменением наклона при 126 CO 2 / км. Четырехлетнее налоговое преимущество автомобиля с нулевым уровнем выбросов по сравнению с автомобилем с выбросом 200 г CO 2 / км является самым низким в Германии и составляет около 6000 евро, а самым высоким в Норвегии — почти 40 000 евро.

Основываясь на наших выводах, следующие рекомендации могут стимулировать покупку легковых автомобилей с низким уровнем выбросов за счет налоговой политики:

- Создайте значительные налоговые льготы для автомобилей с низким уровнем выбросов в момент покупки.Налоговые платежи или налоговые льготы в момент покупки имеют большее влияние на выбор потребителя, чем ежегодные налоговые платежи.

- Обеспечение постоянных налоговых льгот для транспортных средств с низким уровнем выбросов во время их использования. Более низкие налоги и более низкие общие затраты на потребление электроэнергии по сравнению с более высокими налогами и общей ценой за бензин и дизельное топливо могут служить стимулом для потребителей выбирать автомобиль с электроприводом.

- Учет выбросов от транспортных средств в рамках системы налогообложения служебных автомобилей.Корпоративные автомобили играют важную роль в Европе, поскольку на них приходится самая высокая доля регистраций новых автомобилей на таких рынках, как Франция, Германия и Великобритания.

- Сбалансируйте и регулярно корректируйте налоговую систему, чтобы она была самоокупаемой. Чтобы обеспечить самоподдерживающуюся налоговую систему, налоги, связанные с транспортными средствами, должны учитывать все транспортные средства, обеспечивать, чтобы транспортные средства с высоким уровнем выбросов приносили налоговые поступления для предоставления налоговых льгот для транспортных средств с низким уровнем выбросов, и адаптироваться ежегодно или каждые два года к учитывать изменения в структуре рынка.

Технические характеристики электромобиля с аккумулятором (BEV), гибридного электромобиля (PHEV)

и бензиновых диапазонов основаны на сопоставимых моделях VW Golf. Применимо для 2018 налогового года

(с апреля 2018 г.).

FUTURE USNS NEWPORT — ДВЕНАДЦАТАЯ ЭКСПЕДИЦИОННАЯ БЫСТРАЯ ТРАНСПОРТА (EPF 12) ДЛЯ ВМФ США УСПЕШНО ЗАВЕРШЕНА ПРИЕМНЫЕ ИСПЫТАНИЯ

ОБЪЯВЛЕНИЕ КОМПАНИИ

4 АВГУСТА 2020

FUTURE USNS NEWPORT — ДВЕНАДЦАТАЯ ЭКСПЕДИЦИОННАЯ БЫСТРАЯ ТРАНСПОРТА (EPF 12) ДЛЯ ВМФ США — УСПЕШНО ЗАВЕРШЕНА ИСПЫТАНИЯ ПРИ ПРИЕМКЕ

Austal Limited (ASX: ASB) рада сообщить, что будущий USNS Newport (EPF 12) успешно завершил приемочные испытания в Мексиканском заливе.USNS Newport — 12-й экспедиционный быстроходный транспортный корабль класса Spearhead, построенный Austal USA в Мобиле, штат Алабама, для ВМС США (USN).

Главный исполнительный директор Austal Дэвид Синглтон сказал, что успешное завершение приемочных испытаний EPF 12 стало еще одной важной вехой для программы, по которой 11 судов были поставлены ВМС США менее чем за 8 лет.

«Высокоскоростной катамаран Austal EPF — это настоящая история успеха, которая оказалась неоценимым дополнением к возможностям морских перевозок ВМС США во всем мире», — сказал г-н Синглтон.

«Ньюпорт скоро присоединится к флоту из 11 судов EPF, которые по-настоящему важны для сообществ по всему миру, благодаря разнообразным миссиям и учениям, проводимым военным командованием морских перевозок США для ВМС США».

Приемочные испытания включают в себя выполнение ряда испытаний отраслевой группой Austal, возглавляемой США, на ходу судна; демонстрация ВМС США успешной работы основных систем и оборудования корабля. Испытания — последняя важная веха перед поставкой судна, запланированной на август 2020 года.

EPF класса Spearhead — это 103-метровый высокоскоростной алюминиевый катамаран с большой грузовой палубой площадью 1800 квадратных метров, вертолетной палубой средней грузоподъемности и местами для 300+ военнослужащих, обеспечивающих быструю транспортировку большой полезной нагрузки для комбатантов. вокруг света. С семью EPF, развернутыми в настоящее время на международном уровне, EPF, разработанный Austal, поддерживает широкий спектр миссий — от операций по обеспечению безопасности на море до гуманитарной помощи и помощи при стихийных бедствиях. Гибкость корабля также позволяет ему поддерживать потенциальные будущие миссии, такие как специальные операции, командование и управление и первичные медицинские операции.

вокруг света. С семью EPF, развернутыми в настоящее время на международном уровне, EPF, разработанный Austal, поддерживает широкий спектр миссий — от операций по обеспечению безопасности на море до гуманитарной помощи и помощи при стихийных бедствиях. Гибкость корабля также позволяет ему поддерживать потенциальные будущие миссии, такие как специальные операции, командование и управление и первичные медицинские операции.

Еще один EPF класса Spearhead строится на верфи Austal USA; строительство будущего USNS Apalachicola (EPF 13), а строительство будущего USNS Cody (EPF 14) планируется начать в августе 2020 года.

В дополнение к программе EPF с Austal USA заключен контракт на поставку 19 прибрежных боевых кораблей (LCS) класса Independence для ВМС США. Поставлено двенадцать LCS класса «Независимость», еще пять кораблей находятся на разных стадиях строительства.

Будущий USNS Newport (EPF 12) был построен Austal USA в Мобиле, Алабама (Изображения: Austal)

Это объявление ASX было одобрено и разрешено к выпуску Дэвидом Синглтоном, главным исполнительным директором Austal Limited.

-ENDS-

Контакт для СМИ:

Кэмерон Морс +61 433 886 871

Перевозка по найму (Рег. 475.1)

* Эта информация предназначена только для целей Налогового кодекса Типового города

См. Также Положение 475.1

Ставка налога должна составлять _______ процентов (___%) от валового дохода от предпринимательской деятельности на каждое лицо, занимающееся или продолжающее заниматься предоставлением следующих видов транспорта на прокат из этого города в другой пункт в пределах Государство:

(а) перевозка людей или имущества по железной дороге; при условии, однако, что налог, налагаемый настоящим подразделом, не применяется к перевозке грузов или имущества по найму железной дорогой, действующей исключительно в этом Государстве, если перевозка включает в себя часть одной перевозки груза или имущества с участием более чем одной железной дороги, либо из точки в этом государстве в точку за пределами этого государства, либо из точки за пределами этого государства в точку в этом государстве. Для целей данного параграфа «единичная партия груза» означает транспортировку, которая начинается в точке, в которой одна из железных дорог впервые вступает во владение грузом или имуществом, и продолжается до момента, когда одна из железных дорог отказывается от владения фрахтом или собственность стороне, отличной от одной из железных дорог.

Для целей данного параграфа «единичная партия груза» означает транспортировку, которая начинается в точке, в которой одна из железных дорог впервые вступает во владение грузом или имуществом, и продолжается до момента, когда одна из железных дорог отказывается от владения фрахтом или собственность стороне, отличной от одной из железных дорог.

(b) транспортировка нефти, природного или искусственного газа по трубам или трубопроводам.

(c) перевозка имущества воздушным транспортом.

(d) транспортировка людей или имущества на автотранспортных средствах, включая буксировку и эксплуатацию частных автомобильных КОМПАНИЙ, как таковые, определены в Статье VII, Главе 14, Разделе 42, Пересмотренном Законе Аризоны; при условии, однако, что налог, установленный настоящим подразделом, не распространяется на:

(1) валовой доход, облагаемый налогом, налагаемым Статьей IV, Главой 16, Разделом 28, Пересмотренным Законом Аризоны.

(2) валовой доход, полученный от реализации утвержденной и контролируемой государством программы по обеспечению городского общественного транспорта.

(3) (ЗАрезервировано)

++ (местный вариант №EE:

(3) валовой доход от перевозки людей или имущества на автотранспорте в пункт за пределами города.) ++

(4) (ЗАрезервировано)

++ (местный вариант #FF:

(4) валовой доход, полученный от буксировки автомобилей, грузовиков и других автотранспортных средств или оборудования агентствами по аренде, складскими гаражами, станциями обслуживания, автостоянками или другими подобными лицами.) ++

** (Вариант модели № 12:

(d) (Зарезервировано)

(1) (Зарезервирован)

(2) (Зарезервирован)

(3) (Зарезервирован)

(4) (Зарезервировано)) **

(e) (Зарезервировано)

(f) Вычеты или льготы. Валовая выручка от продаж или валовой доход, полученный из следующих источников, освобождаются от налога, установленного настоящим разделом:

(1) доход, который специально включен в качестве валового дохода от коммерческой деятельности, на которую другой Раздел статьи IV налагает налог, который отдельно указывается для клиента и подлежит налогообложению лицу, участвующему в этой классификации, в размере, не превышающем уплаченного возмещения лицу, осуществляющему деятельность.

(2) доход от организации развлечений или перевозки, когда развлечение или транспортировка осуществляется другим лицом, не превышающий вознаграждение, выплаченное развлекательному или транспортному бизнесу.

(3) любая сумма, относящаяся к сборам, взимаемым транспортными сетевыми компаниями, выдавшими разрешение в соответствии с A.R.S. Раздел 28-9552.

(4) перевозка наемных работников водителями компании транспортной сети по операциям, связанным с услугами транспортной сети, как определено в A.Р.С. Раздел 28-9551.

(5) перевозка лиц по найму с помощью компаний по аренде автомобилей, получивших разрешение в соответствии с A.R.S. Раздел 28-9503.

(6) перевозка лиц по найму транспортным средством по найму водителей по сделкам, связанным с услугами по аренде автомобиля, как определено в A.R.S. Раздел 28-9501.

(g) Налог, налагаемый настоящим Разделом, не включает организацию перевозки для удобства клиентов лица, если это лицо не занимается иным бизнесом по перевозке людей, грузов или имущества по найму.