Что такое себестоимость, что в неё входит и как её рассчитать

Дмитрий Пангин

Генеральный директор АО «Пененза» (ранее руководитель АО «ОТС»)

Специализация: закупки по 44-ФЗ и 223-ФЗ, коммерческие тендеры

дата: 12.08.2021

Себестоимость — это затраты на производство и продажу продукции, проведение работ, предоставление услуг. Данный показатель напрямую влияет на рентабельность и прибыль предприятия. В этой статье мы расскажем о том, как узнать себестоимость продукции и какие методики расчёта могут при этом использоваться.

Содержание

- Из чего складывается себестоимость продукции

- Эффективные методы калькулирования

- Определяем производственную себестоимость: формула и её составляющие

- Как снизить себестоимость

Из чего складывается себестоимость продукции

Этот показатель представляет собой суммарное количество затрат, включающих расходы на зарплату работников, электроэнергию и оборудование, а также траты на аренду помещений, рекламные кампании, проведение мероприятий и оплату услуг подрядчиков.

Себестоимость единицы продукции состоит из таких затрат, как:

стоимость сырья и требуемых для выпуска продукта материалов;

расходы на топливо и подготавливание производства;

траты на эксплуатацию и содержание необходимой техники;

заработная плата сотрудников предприятия и страховые взносы на неё;

коммерческие, общехозяйственные и общепроизводственные расходы.

Рекомендация: Для предотвращения банкротства руководителю предприятия следует своевременно производить расчёт себестоимости. При этом важно учитывать такие факторы, как инфляция, количество конкурентов и место расположения производства.

Себестоимость может быть:

цеховой — состоит из расходов цехов и прочих подразделений предприятия, которые участвуют в производственном процессе;

производственной — включает все параметры цеховой себестоимости и управленческие расходы;

полной — в её структуру входят параметры цеховой и производственной себестоимости, а также траты, связанные с продажей товара.

Эффективные методы калькулирования

Директ-костинг — этот способ разработан американским экономистом Д. Харрисом в 1936 году и предполагает расчёт себестоимости продукта с учётом исключительно прямых расходов (косвенные расходы в таком случае списываются на счёт реализации).

Позаказный — применяется для расчёта производственной себестоимости каждой единицы продукции.

Рекомендация: Вычисление расходов для каждой модели изделия может стать оптимальным решением для расчёта сложных заказов в компаниях, специализирующихся на изготовлении уникального оборудования. Позаказный метод востребован, к примеру, на авиационных заводах, которые выпускают несколько самолётов в год.

Попередельный — заключается в расчёте себестоимости для каждой стадии производства и используется в организациях, занимающихся серийным выпуском продукции.

Попроцессный — способ, при котором производственные затраты учитываются в целом по каждому процессу изготовления продукта либо по отдельным стадиям производства.

Перечисленные выше способы калькулирования подразумевают группирование расходов по статьям затрат, предназначены для расчёта величины издержек и трат, приходящихся на единицу продукции.

Определяем производственную себестоимость: формула и её составляющие

Универсальной может считаться следующая формула расчёта производственной себестоимости:

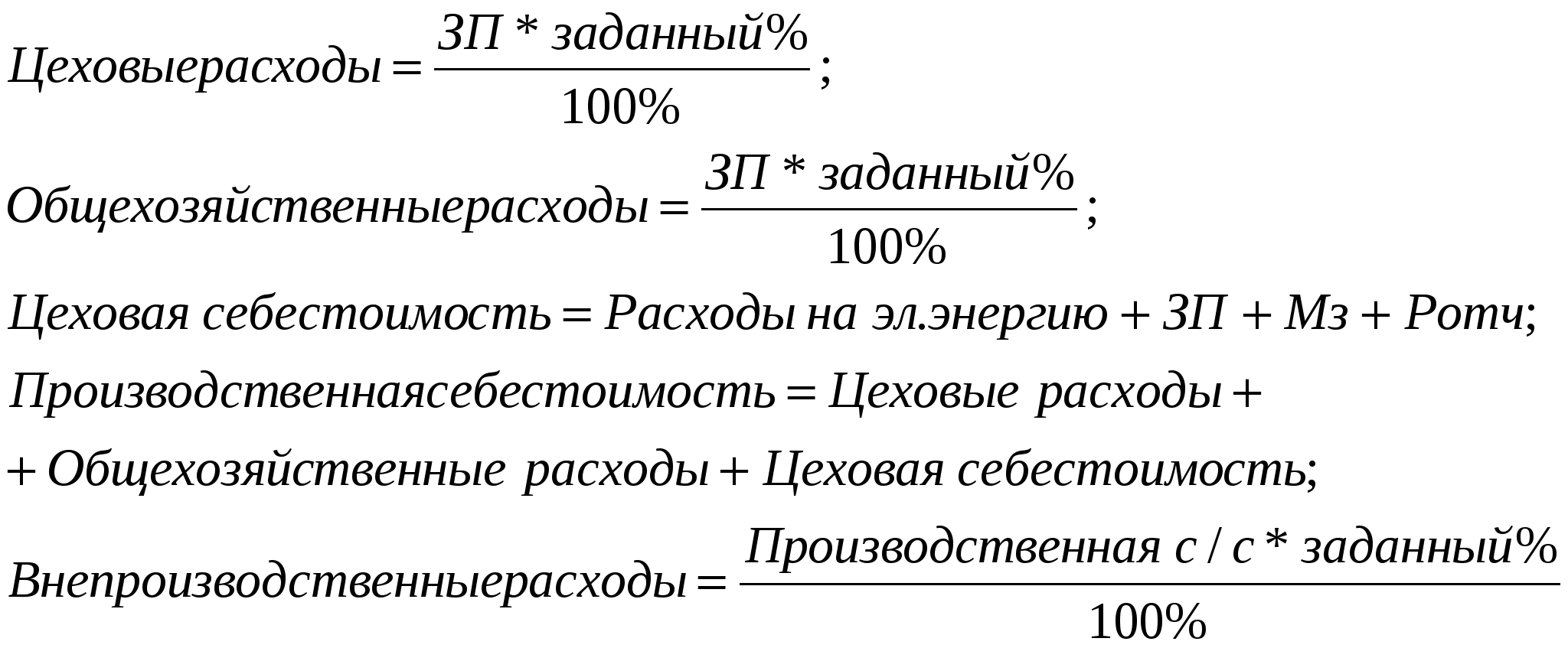

СПр = М + П — В + Э + Т + ЗПос + РПОП + ПБ + ПР + ОПР + ОХР

В приведённой выше формуле параметр «М» указывает на траты на материалы, «П» — затраты на полуфабрикаты, «Э» — траты на электричество, «Т» — затраты на топливо, а «В» — на сумму возвратных отходов. Параметр «ЗПос» обозначает расходы на зарплату сотрудников, «РПОП» — траты на подготовку производства, «ПБ» — сумму потерь вследствие брака, «ПР» — прочие траты, а «ОПР» и «ОХР» — общепроизводственные и общехозяйственные расходы соответственно.

В свою очередь, цеховая себестоимость рассчитывается по формуле:

СЦ = стоимость материалов + заработная плата сотрудников × (1 + 0,01 × процент отчислений в фонды социального страхования) + накладные производственные траты.

Для расчёта полной себестоимости в таком случае может использоваться формула:

СП = СПр + коммерческие расходы

Как снизить себестоимость

Своевременное снижение данного параметра необходимо для повышения прибыли и конкурентоспособности организации. Приведём основные способы снижения себестоимости.

Оптимизация деятельности предприятия — для увеличения скорости работы и повышения её качества следует использовать современное оборудование и продвинутые технологии.

Рекомендация: Автоматизация рабочих процессов позволяет существенно ускорить решение некоторых задач. К примеру, при использовании email‑маркетинга можно внедрять автоматические серии писем, а при коммуникации с покупателями — удобные онлайн-чаты на сайте.

Создание подробного маркетингового плана — подобный план даст возможность рационально распределять ресурсы предприятия, контролировать и оценивать результаты.

Сокращение расходов — детально изучите все траты и попытайтесь отыскать методы их уменьшения (например, чат‑боты в популярных мессенджерах оперативно конвертируют ваших подписчиков в клиентов).

Как видим, себестоимость товарной продукции является показателем качества производственного процесса, указывает на сильные и слабые стороны предприятия. При этом небольшая себестоимость с высокой наценкой считается гарантом продуктивного развития организации. Для корректного расчёта себестоимости нужно учитывать объёмы производства, качество продукта и оборудования, на котором он был изготовлен.

Себестоимость продукции — что это такое и как рассчитать

Выпуск продукта на рынок предполагает учет затрат на его производство и продажу. Эти затраты называют себестоимостью. Она позволяет рассчитать прибыль предприятия, оценить рентабельность и эффективность, понять, насколько правильно организовано производство. Себестоимость продукции рассчитывают все компании, т.к. этот показатель влияет на рыночное положение предприятия и личную политику ценообразования.

Эти затраты называют себестоимостью. Она позволяет рассчитать прибыль предприятия, оценить рентабельность и эффективность, понять, насколько правильно организовано производство. Себестоимость продукции рассчитывают все компании, т.к. этот показатель влияет на рыночное положение предприятия и личную политику ценообразования.

Что такое себестоимость простыми словами

Если не углубляться в финансы, себестоимость – это сумма, которую предприниматель потратил на производство и продажу товара или услуги.

Себестоимость включает материальные, трудовые, накладные затраты. Первые две категории расходов прямые, так как из них непосредственно складывается стоимость. Накладные относятся к косвенным затратам.

Рекомендуют рассчитывать показатель на каждые следующие 3, 6 или 12 месяцев, чтобы контролировать окупаемость и прибыльность бизнеса.

Однако не все затраты компании учитываются при формировании себестоимости.

Планирование себестоимости

Проводить вычисления себестоимости продукции лучше до начала производства или нового периода. Планирование позволяет:

- улучшать показатели рентабельности с помощью сокращения и оптимизации затрат;

- начать воздействовать на объемы выпуска с учетом спроса потребителей и производственных мощностей;

- повышать накопления предприятия.

Показатели нельзя анализировать в отрыве от качества продукта. Если удалось снизить себестоимость, но при этом пострадало качество товара или услуги, это плохой знак.

От чего зависит себестоимость продукции

На себестоимость давят издержки компании, которые от одного к другому продукту могут отличаться даже в рамках одного предприятия.

Внешние факторы

К внешним факторам относят все, что не связано с работой бизнеса, не поддается влиянию со стороны руководства, но косвенно определяет ценообразование.

- Государственная политика. Директорам предприятий приходится мириться с экономическими и политическими изменениями в стране. Они касаются бизнеса любого размера, вынуждают подстраивать производство и цены под нововведения. Речь идет о новых ставках налогообложения, субсидий, страховых взносов, увеличении акцизов, пошлин. Исходя из этого формируется себестоимость продукции и ценообразование в целом.

- Инфляция. Поскольку внутригосударственные расчеты производятся в рублях, все компании, чья деятельность прямо или косвенно связана с импортом чего-либо, плюс, при росте инфляции теряют часть активов. Последние обесцениваются, а сведения себестоимости становятся неактуальными из-за изменения курса валюты. Прибыль от продажи ранее закупленной партии может обесцениться в связи с разницей в курсе между двумя валютными закупками.

- Географическое расположение. Этот фактор важен для предприятий, которые работают в отдаленных регионах страны и вынуждены тратить деньги на перевозку продукции. Транспортные затраты должны закладываться в себестоимость и могут сильно действовать на нее.

Последние обесцениваются, а сведения себестоимости становятся неактуальными из-за изменения курса валюты. Прибыль от продажи ранее закупленной партии может обесцениться в связи с разницей в курсе между двумя валютными закупками.

Последние обесцениваются, а сведения себестоимости становятся неактуальными из-за изменения курса валюты. Прибыль от продажи ранее закупленной партии может обесцениться в связи с разницей в курсе между двумя валютными закупками.Внутренние факторы

Представляют собой изменения, которые полностью контролируются руководителями организации и могут быть отрегулированы в любую сторону.

- Объем и ассортимент продукции. Любые перемены в ассортименте и количестве товаров влияют на себестоимость. Чем больше объем производства, тем меньше размер постоянных издержек у предприятия и ниже себестоимость. Также можно положительно повлиять на показатель, если проанализировать спрос за заданный срок и заменить невостребованные товары более популярной группой.

- Техническое оснащение. Бизнес с хорошей технической базой и современными технологиями не только может выпускать продукты с более низкой себестоимостью, но также повышать свою конкурентоспособность. В данном случае снижение затрат на производство происходит за счет повышения качества товаров, экономии ресурсов, уменьшения численности персонала.

- Качество сотрудников. Мотивированные работники выполняют свои обязанности лучше, не допускают производственных сбоев, перерасхода сырья, простоев, которые повышают затраты предприятия. Вложения в обучение, заинтересованность персонала – долгосрочная инвестиция, которая в перспективе приносит экономию.

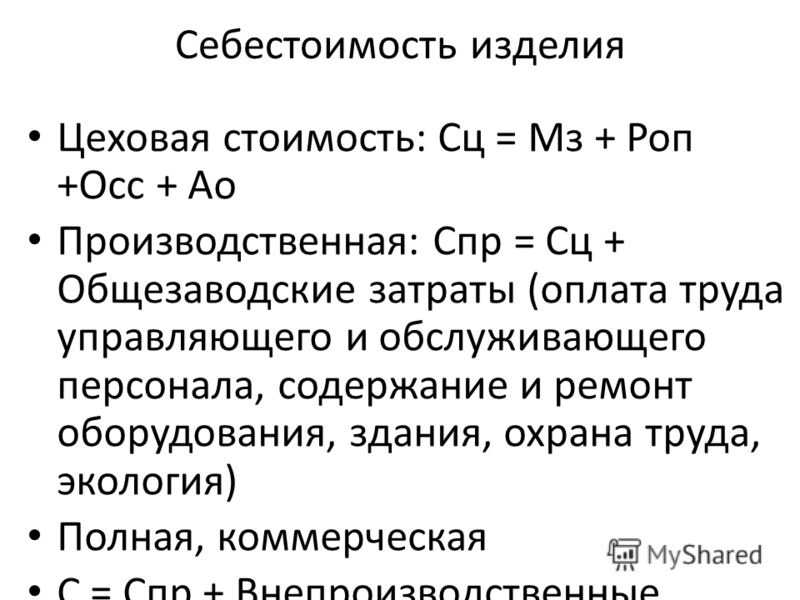

Виды себестоимости продукции

Чтобы предприниматель мог оценивать, контролировать, планировать и выбрать какую-то конкретную область деятельности компании, себестоимость следует разделить на несколько видов.

Цеховая

Определяется всеми статьями расходов, включая дополнительные, на поддержание работы цеха и выпуск продукции.

Производственная

Все то же самое, что и цеховая себестоимость, но добавляются еще общие и целевые затраты на изготовление продукции.

Полная

Предприниматели чаще рассчитывают именно полную себестоимость продаж (с/с). Дополнительно к производственным расходам она включает также коммерческие затраты. Последние необходимы для обеспечения реализации продукции (тара, упаковка, маркетинг, реклама в интернет сети).

Общехозяйственная

Этот вид себестоимости еще называют непрямым. Он включает затраты на оплату работы управленческого звена компании: директора, бухгалтера, руководителей отделов.

С учетом разницы в идеальной и фактической ситуации расходов

|

Вид |

Что означает |

|

Плановая (нормативная) |

Предполагает конкретные нормы и инструкции по созданию продукта, условиям его выпуска, цене. |

|

Фактическая |

Используется для определения реальных показателей составляющих себестоимости, ставит оценку отклонения от нормы и сделать выводы об экономии или перерасходе средств. |

Достичь показателей плана почти никогда не удается из-за нештатных ситуаций. К последим относятся изменения условий партнеров, перемена поставщиков, цен закупки материалов и пр.

Достичь показателей плана почти никогда не удается из-за нештатных ситуаций. К последим относятся изменения условий партнеров, перемена поставщиков, цен закупки материалов и пр.По включению издержек

|

Вид |

Что означает |

|

Средняя или полная |

Дает возможность вычислить усредненное значение, т.к. включает расходы по всем статьям: на материалы, продажу, перевозку, хозяйственную часть, администрацию. |

|

Предельная |

Определяется величиной единиц выпущенной продукции, рассчитывается, чтобы снять вопрос потребности в расширении производства и мощностей компании. |

Другие классификаторы

|

Вид |

Что означает |

|

Сметная |

Применяется преимущественно в крупном строительстве и других сферах, где цену продукта нужно определять с помощью составления сметы по строгим правилам и регламентам. |

|

Технологическая |

Включает прямые затраты на поддержание и развитие отдельных сегментов бизнеса. |

Составляющие себестоимости

Структура себестоимости состоит из 5 основных категорий расходов:

- Материалы и сырье.

- Персонал.

- Здания и оборудование.

- Социальные нужды.

- Прочее.

Рассмотрим каждый вид расходов подробнее.

Расходы на сырье и материалы

К материальным расходам относятся деньги, которые компания тратит на закупку материалов, сырья, комплектующих, необходимых для производства продукта в текущем и частично в предыдущем учетном периоде.

Расходы на персонал

Здесь учитывают затраты на заработную плату производственного персонала, компенсации, закупку спецодежды и униформы, расходы на персональные поощрения, возможно, мотивацию сотрудников.

Расходы на здание и оборудование

Сюда входят суммы, которые бизнес тратит на содержание помещений (склад, офис и т.д.), произвести оплату коммунальных услуг по производственным цехам, амортизацию базовых средств, поддержание оборудования в рабочем состоянии, закупку расходников, ремонт инструментов.

Отчисления на социальные нужды

Это деньги, которые были перечислены в качестве соцвыплат: страховых и пенсионных взносов в банк, налоговых платежей.

Прочие затраты

Иные расходы составляют оплату услуг сторонних компаний, рекламу в новостях и на сайтах онлайн, аренду вспомогательных помещений, редизайн упаковки, покупку полезного инвентаря и т. д.

Классификация издержек производства

Все производственные издержки делят на прямые и косвенные. Первые прямо связаны с изготовлением продукта и зависят от его количества, вторые статичны и не имеют отношения к объему партии.

Рассчитывать прямые и косвенные затраты необходимо для формирования себестоимости товаров, расчета налоговой базы, а также при ведении бухгалтерского учета.

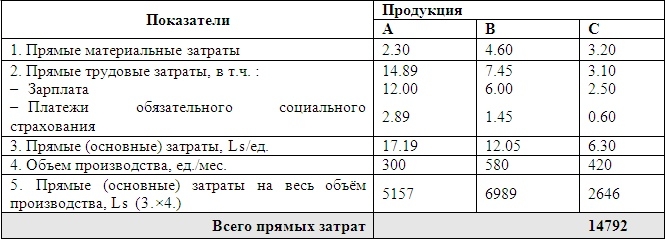

Прямые материальные затраты

Это обязательные расходы на материалы, из которых делают товар через накладные расходы и трудозатраты. Материальные затраты легко учесть и измерить. Например, панели ЛДСП при производстве мебели, металл при выпуске холодильников.

Прямые трудовые затраты

Это затраты труда рабочих, которые непосредственно участвуют в выпуске продукта. Сюда относится зарплата, мотивация, пособия, компенсации. Например, прямые трудовые затраты – это резчик ЛДСП, сборщик шкафов на мебельном производстве, ибо они непосредственно задействованы при изготовлении мебели.

Сюда относится зарплата, мотивация, пособия, компенсации. Например, прямые трудовые затраты – это резчик ЛДСП, сборщик шкафов на мебельном производстве, ибо они непосредственно задействованы при изготовлении мебели.

Заводские накладные расходы

Косвенные или накладные затраты – это все издержки бизнеса, которые невозможно прямо отследить и определить.

Косвенными материальными расходами является сырье, необходимое для производства, но которое нельзя измерить и учесть. Например, изоляционная лента, сварочные электроды, жидкости для очистки и т. д.

К косвенным трудовым затратам относятся расходы на оплату труда сотрудников, которые обеспечивают бесперебойную работу бизнеса, но не участвуют в изготовлении товаров. Это супервайзеры, администраторы, охранники.

Как рассчитать себестоимость

Чтобы получить информацию о себестоимости, нужно:

- Выделить издержки, из которых складывается себестоимость.

- Распределить косвенные расходы.

- Собрать данные для вычисления.

- Рассчитать себестоимость.

Для расчета применяют:

- метод средней стоимости – простой, универсальный, подходит некрупным торговым фирмам, но не предоставляет высокой точности, а при большом ассортименте требует автоматизации;

- метод FIFO («First In – First Out» – «первым пришел – первым ушел») – предполагает высокую точность и содействует в получении данных для расчета налога на прибыль;

- метод LIFO («Last In – First Out» – «последним пришел – первым ушёл») – не рекомендован к применению, т. к. не отражает реальную картину данных о себестоимости.

Вся информация вычисляется с конкретной целью, это значит, что необходимо выполнять расчет себестоимости по формуле, соответствующей виду показателя. Для каждого предусмотрен определенный порядок вычисления.

Расчет полной себестоимости

Полная, она же себестоимость продаж, отражает предельно высокий показатель фактических или прогнозируемых затрат и вычисляется так:

ПС = ОСПР + СЗР

Где:

- ПС – полная себестоимость;

- ОСПР – общая сумма производственных расходов;

- СЗР – сумма затрат на реализацию.

Когда нужно детализировать расходы по всем составляющим бизнес-процесса, это можно сделать с помощью развернутой формулы:

ПС = С + Э + А + ЗППР + ЗПА + ОЗП + РОП + Т + ДР

Где:

- С – сырье;

- Э – энергоносители;

- А – амортизация;

- ЗППР – з/п производственных рабочих;

- ЗПА – з/п административных и других сотрудников;

- ОЗП – отчисления от з/п;

- РОП – реализация и обслуживание продаж;

- Т – транспорт;

- ДР – другие расходы.

Как рассчитать себестоимость товара

Рассчитывать себестоимость можно по-всякому. В малом бизнесе вычисления проводят чаще вручную или полуавтоматическими средствами. Также есть спец. программы и сервисы обработки данных, которые автоматически подсчитывают результаты, подтягивая их из базы бухгалтерской и финансовой отчетности. Это удобно, но каждое ПО имеет нюансы, поэтому останавливаться на нем нет смысла.

Это удобно, но каждое ПО имеет нюансы, поэтому останавливаться на нем нет смысла.

Расчет по формуле

Это классический ручной способ вычисления, где главные инструменты – калькулятор, блокнот и ручка. Если товара немного, несложно выполнить расчеты вручную бесплатно. А для учета поштучной себестоимости это незаменимый способ.

Расчет в Excel

MS Excel располагает достаточным функционалом, чтобы автоматизировать простые расчеты и получать отчеты. Однако для вычисления себестоимости необходимо установить к штатной версии программы спец. шаблон.

Расчет производственной себестоимости

Себестоимость производства рассчитывают для каждой единицы выпущенного товара. Причина такой детализации в том, что два одинаковых продукта, изготовленных на одном предприятии в разный день, могут иметь разную себестоимость из-за отличий в размере производственных издержек.

СП = (ПР + ВР + СИ) / КЕП

Где:

- ПР – прямые расходы;

- ВР – временные расходы;

- СИ – сопровождающие издержки;

- КЕП – количество единиц продукции.

Как считать себестоимость работ и услуг

Расчет себестоимости услуг отличается от калькуляции смежных показателей набором переменных затрат.

СУ = РРК + ТИ + КЗ + ЗПС +АС + МР

Где:

- РРК – расходы на работу компании;

- ТИ – текущие издержки;

- КЗ – капитальные затраты;

- ЗПС – з/п сотрудникам;

- А – амортизация;

- МР – материальные расходы.

Как найти себестоимость единицы продукции

При расчете себестоимости единицы продукции применяют две формулы: общую и развернутую. Первая проще, но последняя более предпочтительна для коммерческих организаций, так как указывает на более точную картину по всем товарам.

Общая формула:

СЕП = ПИ / ОЕП

Где:

- ПИ – полные издержки;

- ОЕП – объем единиц продукции;

Развернутая формула:

СЕП = ПИ / СВЕТ + КИ / ОПЕТ

Где:

- ПИ – производственные издержки;

- СВЕТ – сумма выпущенных единиц товара;

- КИ – коммерческие издержки;

- ОПЕТ – объем проданных единиц товара.

Метод многоуровневого распределения

Расчет себестоимости методом многоуровневого распределения предполагает учет прямых и косвенных затрат. В этом случае расходы обслуживающего сегмента (охрана, столовая) распределяются на сегмент производства (цех), затем расходы производственного сегмента распределяются на единицы продукции. Вычислять себестоимость таким методом сложно, но он предоставляет более точные результаты.

Метод эквивалентных коэффициентов

При расчете себестоимости методом эквивалентных коэффициентов выбирают любой продукт, он будет учитываться как стандартный. Себестоимость остальных продуктов вычисляется с помощью умножения себестоимости стандарта на нужный коэффициент эквивалентности.

Этот метод можно применять, когда продукция имеет схожие технологические и конструктивные параметры, например, в металлургическом, литейном производстве либо в сфере предоставления услуг.

Пример расчета себестоимости

Предположим, что производитель деревянных дверей выпускает партию в количестве 100 единиц товара. При этом:

При этом:

- стоимость материалов составила – 170000 р.;

- общепроизводственные расходы (амортизация, электроэнергия и т. д.) – 60000 р.;

- з/п рабочих равна – 75000 р.;

- государственные отчисления – 12000 р.;

- расходы на реализацию – 5% от себестоимости партии.

Рассчитаем себестоимость партии:

С = 170000 + 60000+ 75000+ 12000 = 317000 р.

Теперь вычислим сумму, потраченную на продажу:

Р = 317000 * 5% = 15850 р.

Наконец, можно рассчитать производственную себестоимость и узнать, сколько стоит одна дверь.

СП = (317000+15850) / 100 = 3328,5 р.

Что требуется для самостоятельного расчета себестоимости

Чтобы получить предельно точные величины себестоимости и провести детальный анализ работы компании, нужно учитывать при вычислениях показатели УСН и ЕНВД. Предполагается блочный учет, в ходе него определяют расходы на управление и базовую деятельность компании. Затем полученные цифры используют при расчете себестоимости выпущенной или проданной продукции.

Затем полученные цифры используют при расчете себестоимости выпущенной или проданной продукции.

Калькуляция себестоимости

Несмотря на отражение экономических показателей производства, смета дает информации о себестоимости товара, который входит в конкретную категорию, а также не показывает, где именно образуются лишние затраты. Для расчета денежных затрат на выпуск изделия и поиска путей снижения его себестоимости из собственных резервов проводится калькуляция. Это решение, которое включает все расходы по всем статьям, позволяет объединить издержки по принципу их места и назначения.

Виды калькуляции

Оценивать себестоимость посредством калькуляции можно по-всякому. Выделяют несколько ее видов в зависимости от назначения и времени составления:

- плановая;

- фактическая;

- сметная;

- нормативная.

В данной теме рассмотрим, когда актуален каждый вид.

Плановая

Составляется на основании прогнозируемых расходов на топливо, сырье, трудовые, энергетические ресурсы и производственное обслуживание. Плановая калькуляция требуется, когда нужно рассчитать среднюю себестоимость на заданный (плановый) период, например, квартал или год.

Фактическая

Для этого вида калькуляции нужны данные из бухгалтерской отчетности, а также сведенья о реальных расходах на услуги или выпуск товаров.

Сметная

Разновидность плановой калькуляции. Составляется на договорную работу или разовое производство. Помогает подсчитать стоимость и правильно провести расчетные операции с контрагентами.

Нормативная

Учитывает данные о нормах затрат на выпуск готового продукта. При этом в первых числах каждого месяца нормы могут меняться. Ежедневные изменения фиксируются. Главная задача нормативной калькуляции – постоянный контроль разницы между нормой, принятой на предприятии, и реальными издержками.

Методы калькулирования себестоимости

В финансовой практике применяют 4 основных метода калькулирования себестоимости: позаказный, попередельный, попроцессный и директ-костинг. Каждый из них предполагает свой способ распределения затрат, что определяется спецификой бизнеса.

Директ-костинг

Этот вариант предполагает, что на производство продукта относятся все расходы, кроме ОХР, т. е. прямые затраты. Так, счет закрывается на 90%.

Позаказный метод

Актуален для малого бизнеса с ограниченным объемом производства или услугами штучной сборки, ремонта изделий. Калькуляция составляется на конкретный заказ, а стоимость, как и права/обязанности сторон, определяется договором с клиентом.

Если выпуск изделия предполагает долгий технологический цикл, затраты могут учитываться поэтапно по факту производства каждой детали, готовой к учету.

Попередельный метод

Этот метод применяют на предприятиях с крупносерийным или массовым выпуском, где сырье проходит несколько стадий переработки (переделов). Каждый этап, кроме итогового, завершается выпуском полуфабриката, который имеет товарную ценность и может быть продан.

Каждый этап, кроме итогового, завершается выпуском полуфабриката, который имеет товарную ценность и может быть продан.

В калькуляции расходы учитываются относительно конкретного передела по каждому структурному подразделению компании. Стоимость полуфабрикатов и личных затрат подразделения, в которые они поступили для дальнейшей переработки, определяют производственные расходы последних.

Попроцессный метод

Разновидность попередельного метода калькулирования. Его используют в компаниях с небольшим запасом полуфабрикатов, коротким производственным циклом и ограниченной номенклатурой продукции. Учитывается весь цикл выпуска, если за него отвечает один отдел, или каждый производственный этап в конкретном структурном подразделении.

Как снизить себестоимость: 11 методов

Получить предельно высокую прибыль от производства и продажи продукта можно через снижение себестоимости. На нее давят разные показатели, многие из них поддаются регулировке со стороны руководства компании. Процесс снижения уровня себестоимости товаров долгий, но грамотный подход может его ускорить. Читайте далее про основные методы сокращения расходов на бизнес.

Процесс снижения уровня себестоимости товаров долгий, но грамотный подход может его ускорить. Читайте далее про основные методы сокращения расходов на бизнес.

- Снижение стоимости сырья. Стоимость сырья – основная статья расходов на бизнес. Даже небольшое снижение закупочной цены может существенно снизить себестоимость единицы продукции.

- Автоматизация производства. Большие вложения в автоматизацию производства на старте со временем хорошо окупаются. На это воздействует получение более высокой и быстрой прибыли за счет таких моментов:

- автоматическое оборудование заменяет более дорогой ручной труд;

- сокращается количество производственных ошибок по причине человеческого поведения;

- скорость выпуска товаров становится выше.

При этом растет производительность, а необходимость платить зарплату и государственные взносы нивелируется.

- Увеличение производительности труда. Повлиять на производительность труда работников можно посредством их мотивации. Персонал выполняет свои задачи лучше, быстрее, если зарплата, премия, бонусы зависят от качества и объема продукции. Также важны похвала и моральная поддержка со стороны руководства.

- Экономия топливно-энергетические ресурсов и снижение аренды. Оборудование с низким потреблением топлива, электроэнергии, воды, газа на производстве сокращает затраты компании на оплату этих ресурсов. Также положительно сказывается на себестоимости наличие инженерных систем автоматизации управления освещением, водоснабжением.

- Контроль спроса. Периодически необходимо анализировать спрос на выпускаемые товары и вовремя прекращать производство товаров, которая не востребована. Изготовление товаров, которые не нужны потребителям, убыточно для предприятия.

- Замена поставщиков сырья. Новые поставщики, которые ближе расположены к производству и предлагают услуги или материалы дешевле, положительно отражается на себестоимости готовой продукции.

- Расширение ассортимента. Добиться роста прибыли можно через расширение ассортимента и выхода на разные сегменты рынка. Выпуск большего количества категорий продуктов сокращает затраты компании и себестоимость товаров.

- Работа над сокращением производственного брака. Производственный брак негативно сказывается на себестоимости продукции, а причина его порой в некорректно работающем оборудовании. Перенастройка станков и систем может решить эту проблему. Также стоит сделать упор на повышение квалификации персонала – хорошие специалисты делают меньше ошибок.

- Увеличение производственных партий. Постоянные расходы предприятия можно сократить, если снизить стоимость единицы товаров. Последняя сокращается при увеличении объема производства.

- Пересмотр потребления. Снизить себестоимость позволяет оценка использования ресурсов, которые тратятся в ходе производства. Например, транспортная компания может ввести слежение за расходом топлива на коммерческих автомобилях, на заводе по производству мебели можно раскраивать листы ЛДСП экономнее и т. д.

- Реорганизация компании и сокращение штата. За счет сокращения сотрудников можно добиться снижения расходов компании. Лучше пересматривать руководящий штат, потому что сокращение производственных рабочих при недостаточной автоматизации рискует привести к снижению объемов и лишним издержкам.

Повлиять на производительность труда работников можно посредством их мотивации. Персонал выполняет свои задачи лучше, быстрее, если зарплата, премия, бонусы зависят от качества и объема продукции. Также важны похвала и моральная поддержка со стороны руководства.

Повлиять на производительность труда работников можно посредством их мотивации. Персонал выполняет свои задачи лучше, быстрее, если зарплата, премия, бонусы зависят от качества и объема продукции. Также важны похвала и моральная поддержка со стороны руководства.

д.

д.Анализ себестоимости

Чтобы предприятие работало эффективнее, проводят анализ себестоимости, данные для которого берут из бухгалтерской, финансовой, производственной, складской отчетности. Для глубокого изучения показателя нужны сведенья из учетной системы компании, а открытые документы позволяют проанализировать лишь общее положение дел (колебание расходов, повышение/снижение прибыли и т. п.).

Себестоимость анализируют в нескольких разрезах. Так, разделение затрат на постоянные и переменные помогает вычислить количество производимой продукции, при котором компания достигает точки безубыточности. Аналогично можно проанализировать и другие показатели в зависимости от поставленной задач.

Подводим итог

Себестоимость продукции отражает то, насколько эффективно работает бизнес. Нестабильность показателя вынуждает неодинаково проводить расчеты в каждом отчетном периоде. Это же позволяет спланировать такую рабочую модель, при которой показатели себестоимости будут снижаться, а прибыль – повышаться. Благодаря регулярным расчетам руководство фирмы может вовремя изменять рыночную стоимость товара/услуги для снижения издержек и поддержания конкурентоспособности.

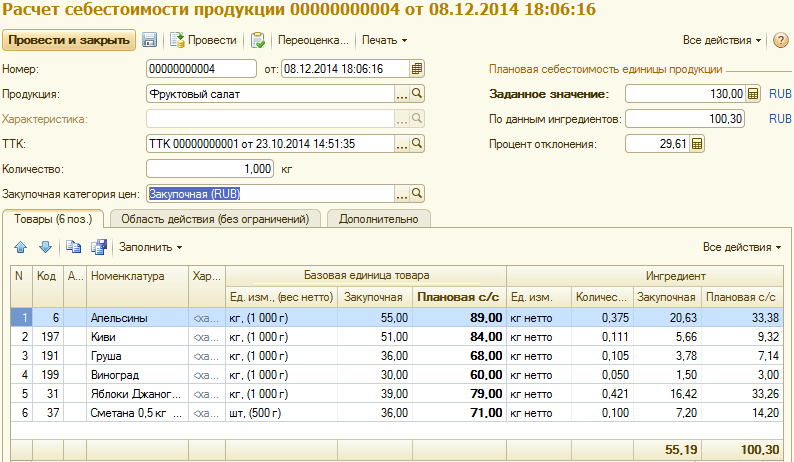

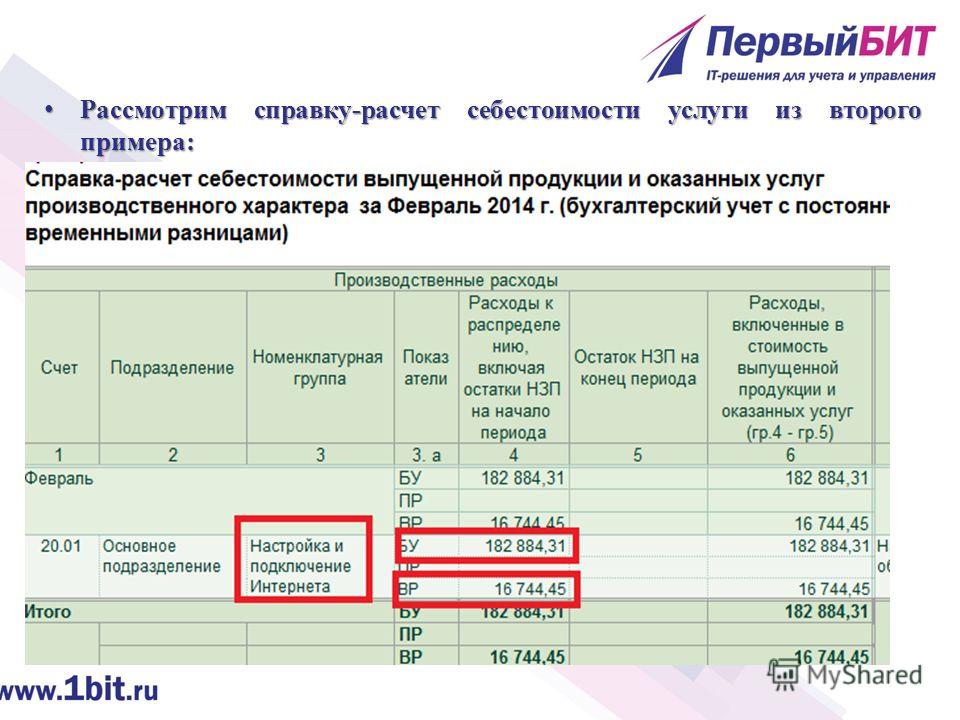

Как рассчитать себестоимость блюда и сформировать отчет в 1С:Управление предприятием общепита?

Отчет по плановой себестоимости блюд в 1С:Управление предприятием общепита предназначен для анализа следующих показателей:

- плановой себестоимости;

- наценки;

- фудкоста блюд.

Если в меню появилось новое блюдо и вам необходимо оценить его маржинальность, это можно сделать с помощью отчета по

плановой себестоимости.

Где найти этот отчет и как его построить?

Необходимо перейти в раздел «Производство» — «Отчёт по плановой себестоимости». Для удобства просмотра можно установить фильтр по одному блюду и нажать кнопку «Сформировать».

В отчете отобразилась выбранная нами позиция со всеми ингредиентами, которые в нее входят. Напротив каждого полуфабриката указывается себестоимость, наценка и foodcost.

Если блюдо имеет слишком большое кол-во вложенных полуфабрикатов и это мешает анализу, то в правом столбце настроек, в ячейке «Способ формирования» можно выбрать «Только ингредиенты» и тогда программа покажет только окончательное количество ингредиентов, что значительно сократит список.

За единицу измерения ингредиентов можно брать такие элементы фильтра как По рецептуре или Базовые, если они различаются.

Расчет стоимости

Рассчитывать стоимость можно по нормативной цене или по остаткам. Если у нас есть какие-то остатки, то для получения

более точных данных мы можем взять информацию непосредственно от туда. Если все ингредиенты закончились, можно

анализировать стоимость по нормативной цене, которая была зарегистрирована поступлениями, также цену возможно указать

вручную.

Если у нас есть какие-то остатки, то для получения

более точных данных мы можем взять информацию непосредственно от туда. Если все ингредиенты закончились, можно

анализировать стоимость по нормативной цене, которая была зарегистрирована поступлениями, также цену возможно указать

вручную.

В колонке с фильтрами можно выбрать какой тип цены будет являться розничной, т. е. по какому типу цены будет отображаться продажная стоимость.

Также можно включить использование сезонных процентов, цены продажи с НДС и фудкост.

С помощью этого отчета можно контролировать какие-то отклонения еще до момента добавления позиции на реализацию.

Как расчитать себестоимость в 1С: Бухгалтерия предприятия

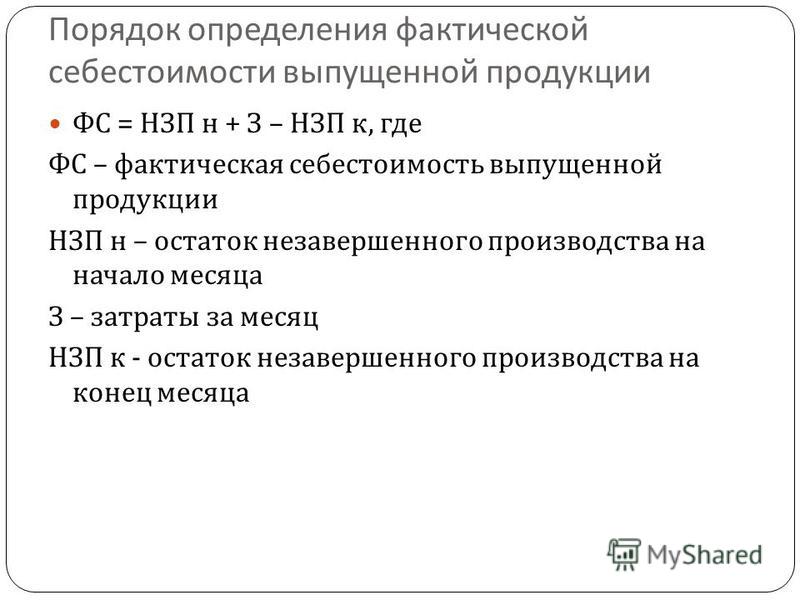

Себестоимость — это денежное выражение текущих затрат на производство и реализацию продукции (работ, услуг) предприятия.

В программе 1С отражается учетная информация которая делает акцент на распределении издержек между стоимостью реализованных товаров и стоимостью товарно-материальных запасов.

Настройка учетной политики в 1С

Прежде, чем начать работу с расчетом себестоимости, нужно настроить учетную политику организации. Для этого используем пункт меню “Главное” — выберем “учетная политика”.

В открывшейся форме проставляем:

“Основной счет учета затрат” проставляем 20.01 “Основное средство”

“Общехозяйственные расходы включаются” и флажок “в себестоимость продаж ( директ — костинг)”

Если будет выбран вариант включения “В себестоимость продаж (директ-костинг)”, то затраты счета 26 будут списываться в дебет счета финансового результата 90.08.

При выборе варианта включения “В себестоимость продукции, работ, услуг” общехозяйственные расходы будут распределяться по аналитическим признакам счетов производственных расходов (20.01, 23). Так же, когда установленный данный флаг нужно заполнить “Методы распределения косвенных расходов”.

Так же, когда установленный данный флаг нужно заполнить “Методы распределения косвенных расходов”.

Затем в путке “Расчет себестоимости выпуска” установить флаг “Используется плановая себестоимость выпуска”. Данный флаг означает, что при выпуске продукции в течении месяца будет учитывается по плановой цене и в конце месяца будет определятся фактическая себестоимость продукции.

Рассмотри другие флаги, которые можно проставить в программе:

Флаг “Учитывается отклонения от плановой себестоимости” — данный пункт позволяет учет отклонения от плановой себестоимости и будет приниматься на счет 40 “Выпуск продукции (работ, услуг)”.

Флаг “Рассчитывается себестоимость полуфабрикатов” — позволяет учет для полуфабрикатов с использованием счета 21 “Полуфабрикаты собственного производства”.

Флаг “Рассчитывается себестоимость услуг собственного подразделения” — устанавливается, когда на предприятии имеются подразделения, которые оказывают услуги другим подразделениям. К примеру , ремонтные, транспортные и иные услуги другим подразделения. Используется счет 23 “Вспомогательные производства”.

К примеру , ремонтные, транспортные и иные услуги другим подразделения. Используется счет 23 “Вспомогательные производства”.

Создание номенклатурных групп

Для ведения учения может быть создано любое количество номенклатурных групп. Заполнение данного справочника зависит от особенности учета предприятия. Для корректного учета и работы в программе надо ввести хотя бы одну номенклатурную группу. Иногда в программе уже заведена данная группа.

Для заполнения данного справочника нужно воспользоваться пунктом меню “Справочники” — “Доходы и расходы” — “Номенклатурные группы”

В форме списка нажать на кнопку “Создать” . В форме которая открылась нужно указать название группы и также туда сразу можно добавить нужную номенклатуру.

Отражение выпуска продукции в 1С

После заполнения справочной информации переходим к отражению выпуска продукции. Для этого воспользуемся пунктом меню “Производство” и выбираем документы “Отчеты производства за смену” или “Оказание производственных услуг”.

Сформируем документ “Отчет производства за смену”, в котором отразим продукцию.

На данной вкладке видно что колонка “Спецификация” заполнена. Чтобы она автоматически проставлялась нужно перейти в справочник “Номенклатура” создать нужную позицию.

После данного действия открыт ссылку “Спецификация”, в которую нужно добавить ту номенклатуру, из которой будет производится наш конечный продукт.

Перейдя на вкладку “Материалы” и нажав на кнопку “Заполнить” появится список материалов, которые идут на изготовление продукции.

Проводим документ. В проводка данногодкоумента видно, что себестоимость продукции по дебету равна счету 43 ”Готовая продукция”, а стоимость материалов списалась по кредиту 10.01 “Сырье и материалы” в дебет 20.01 “Основное производство” счета

Создадим документ “Требование — накладная”

Заполним табличную часть документа

Переходим на вкладку “Счет затрат”, на данной вкладке указывает счет 25, подразделение и статью затрат.

Проводим документ

Теперь реализуем данную продукцию, отразив это документом “Реализация (акты, накладные)”

Создадим документ, заполняем табличную часть и проведем документ.

Чтобы сделать расчет себестоимость воспользуемся проведение закрытия месяца.

Нажимаем на “Выполнить закрытие месяца”

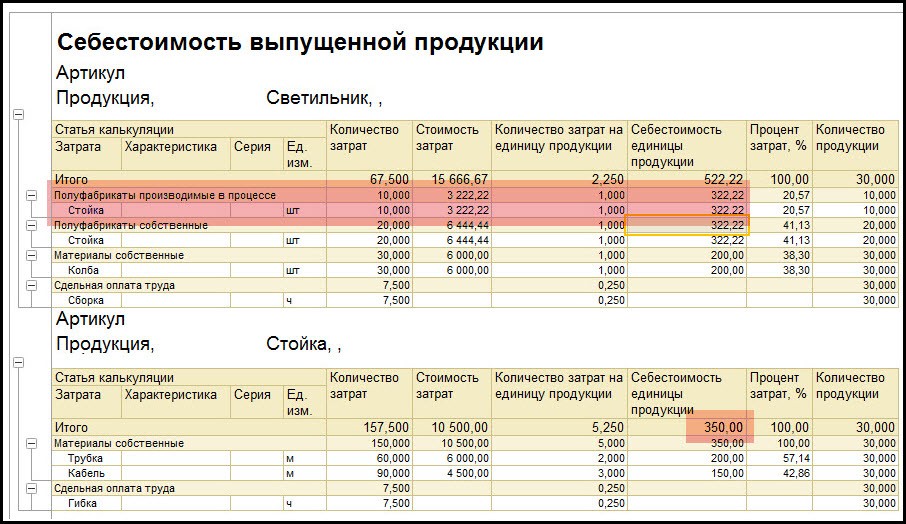

после чего можно сформировать отчет “Себестоимость выпущенной продукции”, в данном отчете показано что фактическая себестоимость оказалась меньше плановой.

Таким образом в данной инструкции рассмотрели как правильно настраивать учетную политики организации при выпуске продукции и расчета себестоимости. Также не стоит забывать что данная конфигурация предназначена для ведения учета малых и средних предприятий с несложным учетом.

Как считается себестоимость — Poster

Сделайте поставки ингредиентов и товаров на склад, а Poster автоматически рассчитает себестоимость блюд и напитков.

Как рассчитывается себестоимость ингредиентов и товаров

Себестоимость ингредиентов и товаров рассчитывается на основании поставок по методу средневзвешенной себестоимости.

💡 Себестоимость ингредиентов и товаров рассчитывается по формуле:

общая стоимость продуктов на складе / количество продуктов на складе.

Например, вы сделали две поставки апельсинов с разным количеством и стоимостью: 10 кг по $3 и 5 кг по $5. Poster рассчитает себестоимость:

(10 кг × $3 + 5 кг × $5) / (10 кг + 5 кг) = $3,67 за 1 кг апельсинов.

Как рассчитывается себестоимость тех. карт и полуфабрикатов

Себестоимость тех. карт и полуфабрикатов состоит из общей стоимости их ингредиентов.

Например, себестоимость тех. карты «Карпаччо из лосося с дыней» Poster рассчитает как сумму себестоимости составляющих блюда:

$3,70 + $0,60 + $0,90 + $0,70 = $5,90

☝️ Себестоимость произведенных блюд и полуфабрикатов складывается из стоимости их ингредиентов на складе в момент производства.

Как рассчитывается себестоимость продуктов, которых нет на складе

Если вы не сделали поставки продуктов, после продажи их остатки станут отрицательными. Себестоимость таких позиций во вкладке Склад → Остатки будет отображаться нулевой.

Себестоимость товаров и ингредиентов в тех. картах и полуфабрикатах, будет считаться по последней средневзвешенной себестоимости, когда эти продукты были на складе. Эта себестоимость будет учитываться при продажах блюд, в которых есть ингредиенты с отрицательными остатками на складе.

После поставки недостающих ингредиентов, себестоимость остатков на складе и в чеках, которые были пробиты, пока продуктов не было на складе, изменится на стоимость из этой поставки.

Себестоимость ингредиентов и товаров усредняется в течение периода между проведением последней полной инвентаризации до следующей проверки всех продуктов на складе. Чтобы себестоимость не усреднялась, проведите инвентаризацию.

Прочитайте еще:

— 🎬 Как добавить поставки на склад, чтобы Poster рассчитал себестоимость блюд и напитков

— Как добавить поставку на терминале

— Что такое «Производство» и как произвести блюдо

— Как изменить себестоимость

— Как посмотреть отчет по движению товаров и ингредиентов на складе

Зачем считать наценку и фудкост

🕓 время чтения: 5 мин.На рентабельность ресторана влияет множество факторов, один из них — наценка на предлагаемые в меню позиции. При составлении меню важно правильно рассчитать отпускные цены блюд, они должны быть выгодны заведению, но в то же время быть привлекательными для гостей. Найти разумный компромисс между продажными ценами и себестоимостью можно, используя формулу наценки или фудкоста. Рассмотрим, чем эти инструменты отличаются.

Зачем считать наценку и фудкост

На рентабельность ресторана влияет множество факторов, один из них — наценка на предлагаемые в меню позиции. При составлении меню важно правильно рассчитать отпускные цены блюд, они должны быть выгодны заведению, но в то же время быть привлекательными для гостей. Найти разумный компромисс между продажными ценами и себестоимостью можно, используя формулу наценки или фудкоста. Рассмотрим, чем эти инструменты отличаются.

При составлении меню важно правильно рассчитать отпускные цены блюд, они должны быть выгодны заведению, но в то же время быть привлекательными для гостей. Найти разумный компромисс между продажными ценами и себестоимостью можно, используя формулу наценки или фудкоста. Рассмотрим, чем эти инструменты отличаются.

Что такое фудкост

Фудкост (от англ. food cost — стоимость еды, продуктов) показывает, какой процент стоимости блюда потратили на продуктовую составляющую. Рассчитывается он просто: себестоимость блюда делится на его итоговую цену, и результат умножается на 100%.

Например, салат «Цезарь» стоит 400 р., его себестоимость 100р. Получается фудкост «Цезаря» = (100/400)*100% = 25%. Каждый раз, когда продается эта позиция, и в выручку добавляется 400 р., 25% сразу же можно вычитать на продукты. Следовательно, чем ниже процент фудкоста, тем выше прибыль заведения.

Считается, что для ресторана хороший фудкост 20%—30%, но эти значения приблизительные, и во многом зависят от вида заведения (например, в кофейне обычно процент ниже, чем в ресторане) или сезона (зимой цена свежих овощей выше).

Что такое наценка

Наценка — добавка к цене реализуемого товара, процентная разница между ценой закупки и продажи. Без наценки ресторан работать не сможет, она покрывает расходы на аренду, зарплату сотрудников и т. д. С низкой наценкой заведение будет работать без прибыли или уйдет в минус. Наценка устанавливается в процентах от себестоимости блюда и рассчитывается по формуле: (цена продажи — себестоимость)/себестоимость * 100%.

На примере того же «Цезаря» (400-100)/100*100%=300%. То есть при формировании цены к себестоимости блюда добавили 300% или еще три себестоимости сверху.

300% — это средняя наценка, которая считается нормой во многих ресторанах, но так же, как и в случае с фудкостом, каждый ресторатор эту норму должен вычислить для себя сам.

Параметры фудкост и наценка взаимозависимы, они оба зависят от выручки и себестоимости. Изменение себестоимости влечет изменение каждого параметра, чем ниже фудкост, тем больше наценка и наоборот.

Если значения фудкоста или наценки рассчитаны неправильно, ресторан не будет приносить достаточно прибыли. Поэтому в модуле складского учёта r_keeper StoreHouse есть функционал, позволяющий рассчитать как предполагаемую прибыль для составленного меню, так и в будущем контролировать реальную маржинальность с учётом всех скидок и сезонных изменений себестоимости.

Как считается себестоимость в StoreHouse

Чтобы получить правильные проценты наценки или фудкоста, нужно правильно рассчитать себестоимость. Есть три метода расчета:- FIFO (англ. first in, first out — первый пришел, первый ушел). В нем используется принцип очереди: первыми списываются товары, которые были поставлены раньше.

- LIFO (англ. last in, first out — последний пришел, первым ушел). Согласно этому методу, товары, которые поступили в последнюю очередь, следует первыми списать с учета.

- Средняя себестоимость. Данный метод предполагает расчет себестоимости товаров по среднему арифметическому. При этом данные, из какой конкретно поставки списался товар, не отображаются.

При этом данные, из какой конкретно поставки списался товар, не отображаются.

При этом данные, из какой конкретно поставки списался товар, не отображаются.Для ресторанов больше подходит первый метод, потому что он логично повторяет реальную работу предприятия, где продукты расходуются по очереди. При списании метод FIFO дает более корректную цену, поэтому движение товаров в StoreHouse происходит именно по этому принципу. Но если нужно посмотреть не реальную себестоимость, а спланировать её на будущее, и вам удобнее ориентироваться на последние приходы, отчёты по предполагаемой стоимости позволяют выбирать любой из трех методов расчета.

Наценка или фудкост?

В отчетах StoreHouse используются оба метода определения прибыльности меню, вы можете выбрать подходящий вам.

Отчеты с этими показателями можно разделить на две группы, показывающие предполагаемую стоимость и реальную. Если нужно проанализировать данные прошедшего периода, то можно построить отчеты «Акт реализации» или «Реализация по дням» с фактической себестоимостью, рассчитанной по FIFO, а также выручкой, наценкой и фудкостом как по всему ресторану, так и по каждой позиции отдельно.

Если вы планируете новое меню и хотите заранее оценить его прибыльность, вам поможет отчёт «Предполагаемая стоимость», который сравнит предполагаемую себестоимость блюд с отпускными ценами и покажет наценку и фудкост для каждой анализируемой позиции.

Наличие выручки еще не означает получение прибыли. Чтобы увидеть финансовый результат, нужно сопоставить выручку с затратами на производство и реализацию продукции. Складской модуль StoreHouse для r_keeper поможет контролировать себестоимость и наценку, а, следовательно, и прибыльность бизнеса.

Калькулирование себестоимости за пару минут с ТехноПро

Рассчитать технологию, себестоимость изделия и определить сроки изготовления – минутное дело в комплексе автоматизации ТехноПро.

С помощью системы ТехноПро можно рассчитывать как отдельные составляющие себестоимости изготовления продукции, так и полную себестоимость.

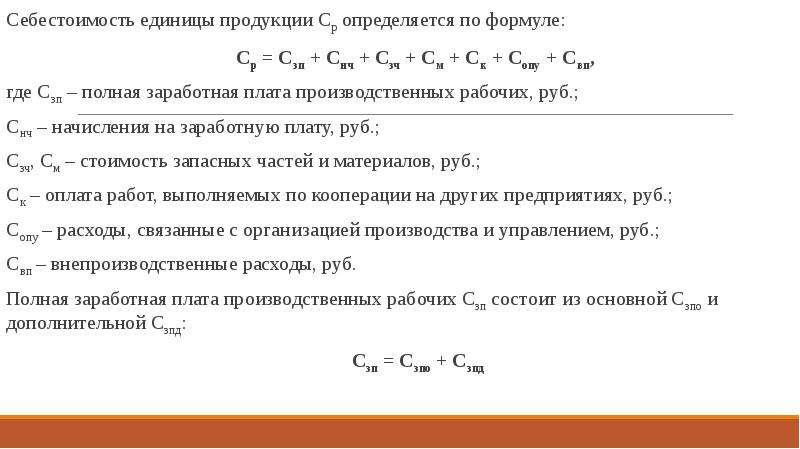

Себестоимость выражает в денежной форме все затраты на изготовление и реализацию продукции и может включать затраты на основной и вспомогательный материалы, оснастку, заработную плату, энергозатраты, изготовление специальной оснастки, отчисления на амортизацию и ремонт оборудования и оснастки, начисления на заработную плату, передаваемые в бюджет социального страхования, другие расходы.

Себестоимость единицы продукции может слагаться из следующих статей затрат:

Сз = Мо + Мв + Т + Lo + Cэ + Cо + Сц + Собщ + Сн + Сд, где:

Мо – расход основного материала изделия,

Мв – расход вспомогательных материалов, использующихся в технологии,

Т – расход оснастки, использующейся в технологии,

Lo – заработная плата,

Сэ – энергозатраты: электроэнергия, пар, газ, сжатый воздух, и т.п.

Cо – изготовление специальной оснастки,

Cц – цеховые расходы, приходящиеся на единицу продукции,

Собщ – общезаводские расходы, отнесенные к единице продукции,

Сн – налоги,

Сд – другие расходы.

Поэтому расчет себестоимости заключается в расчете вышеуказанных ее составляющих.

На каждом предприятии “формула” расчета и составляющие себестоимости могут различаться. Для учета особенностей расчета достаточно внести изменения в алгоритмах расчета, либо внести новые. Нужно отметить, что ТехноПро позволяет настраивать расчеты любых параметров, причем в полном соответствии с принятыми на предприятии особенностями и последовательностью расчета (по формулам, с выбором из таблиц, с поправочными коэффициентами, диалог с пользователем, учет возможных ситуаций). О возможности проектирования любых технологий и связи с внешними системами рассматривается на других страницах сайта.

О возможности проектирования любых технологий и связи с внешними системами рассматривается на других страницах сайта.

Вышеописанные возможности системы позволяют провести оценку целесообразности изготовления изделия, определение технологии, расчет себестоимости и планирование изготовления всего за несколько минут.

Новая версия комплекса автоматизации ТехноПро8.3 успешно решает задачу сквозного проектирования “от чертежа к производству”, максимально автоматизируя процесс:

- формирование технологии, документов, расчет норм времени, расхода,

- расчет себестоимости изделия и отпускной цены,

- планирование производства и определение сроков изготовления,

- контроль производственного процесса в режиме реального времени

Расчет себестоимости и отпускной цены настраивается и учитывает множество параметров – материалы, комплектующие, трудоемкость, тарифная сетка, отчисления и налоги, планируемая прибыль, прочие расходы, и т.д.

Сроки изготовления определяются автоматически с учетом текущей загрузки рабочих мест, календарного графика, плановых ремонтов, простоев, взаимозаменяемости оборудования, приоритета изготовления и других факторов. При необходимости, сроки могут быть скорректированы диспетчером.

При необходимости, сроки могут быть скорректированы диспетчером.

В процессе диспетчирования в зависимости от производственных ситуаций производится автоматический перерасчет и смещение сроков изготовления.

Предлагаем использовать на вашем предприятии комплекс автоматизации ТехноПро8

для организации подготовки, планирования и контроля производства на высочайшем уровне!

Преимущества предлагаемого решения Вы можете оценить в демо-ролике:

Себестоимость и планирование изготовления изделия from tehnopro on Vimeo.

Скачать ролик: www.tehnopro.com/video/sebest/sebest_full3.avi

(для просмотра скачиваемого ролика установите кодек TSCC)

Формула расчета стоимости единицы продукции (с примерами)

- Руководство по карьере

- Развитие карьеры

- Формула расчета стоимости единицы продукции (с примерами)

22 февраля 2021 г.

Успешный бизнес зависит от способности получать прибыль. Как для продуктов, так и для предприятий, основанных на услугах, стоимость единицы является ценным расчетом, чтобы убедиться, что их затраты ниже, чем та, по которой продается единица.Владельцы, менеджеры и аналитики работают над корректировкой затрат на единицу продукции в соответствии с целями продаж. В этой статье мы обсудим, что такое стоимость за единицу, почему это важно, как ее рассчитать и приведем пример расчета стоимости за единицу.

Подробнее: Полное руководство по экономии за счет масштаба

Что такое стоимость единицы продукции?

Стоимость за единицу товара — это расчет, который используют многие компании, работающие с продуктами, от небольших местных магазинов до национальных корпораций. Компании, предоставляющие услуги, также могут использовать стоимость за единицу для своего бизнеса, но обычно это немного менее простой расчет. Себестоимость единицы, также называемая себестоимостью проданных товаров или себестоимостью продаж, показывает, сколько денег компания тратит на производство одной единицы продаваемого продукта. Компании включают эту цифру в свою финансовую отчетность.

Себестоимость единицы, также называемая себестоимостью проданных товаров или себестоимостью продаж, показывает, сколько денег компания тратит на производство одной единицы продаваемого продукта. Компании включают эту цифру в свою финансовую отчетность.

Почему важны затраты на единицу продукции?

Цена за единицу важна, потому что она может дать вам представление о том, насколько эффективна и успешна ваша компания, чтобы вы могли предпринять шаги по улучшению, если это необходимо. Стоимость за единицу также помогает вам решить, сколько взимать плату за каждый продукт, чтобы вы могли быть уверены, что получаете прибыль.Чтобы быть прибыльной, ваша компания должна иметь стоимость за единицу продукции ниже, чем та, по которой вы продаете каждую единицу своему клиенту.

Поскольку успех бизнеса зависит от прибыльных затрат на единицу продукции, обычно есть отдельный человек или команда, которые анализируют факторы, участвующие в расчете затрат на единицу продукции, чтобы найти способы снижения затрат или предотвращения риска новых или повышенных затрат. расходы. Чем ниже себестоимость продукции, тем на большую прибыль можно рассчитывать.

расходы. Чем ниже себестоимость продукции, тем на большую прибыль можно рассчитывать.

Например, если цена за единицу продаваемой вами шляпы составляет 10 долларов, вы можете продавать каждую из них своим клиентам по 25 долларов, получая прибыль в размере 15 долларов за единицу.

Как рассчитать стоимость единицы продукции

Расчет стоимости единицы продукции состоит из четырех основных частей. Необходимые шаги включают в себя:

1. Определите постоянные затраты

Постоянные затраты — это затраты, которые остаются неизменными с течением времени. Постоянные затраты не зависят от производства вашей единицы продукции, а это означает, что независимо от того, сколько единиц продукции вы производите или какой у вас спрос, ваши постоянные затраты останутся неизменными. Фиксированная стоимость включает в себя такие статьи, как аренда офисных помещений, страхование бизнеса, годовая заработная плата и льготы сотрудников, аренда оборудования и налоги на имущество. Это не исчерпывающий список возможных фиксированных затрат. Помните, что каждая компания уникальна, и то, что влияет на фиксированную стоимость, тоже может различаться.

Это не исчерпывающий список возможных фиксированных затрат. Помните, что каждая компания уникальна, и то, что влияет на фиксированную стоимость, тоже может различаться.

Ступенчатая стоимость — это когда фиксированная стоимость увеличивается из-за увеличения производственных потребностей. Это может произойти в случае производителя компьютеров, которому необходимо арендовать дополнительные складские площади, чтобы иметь возможность выполнять свои заказы. В этой ситуации вам нужно будет рассчитать новую фиксированную стоимость, которая будет учитывать эти дополнительные расходы. За исключением этих типов экземпляров, постоянные затраты не должны слишком резко меняться от одного производства к другому.

Подробнее: Что такое фиксированная стоимость и как ее определить?

2. Определите ваши переменные затраты

Переменные затраты – это затраты, которые могут регулярно изменяться. Это изменение может происходить изо дня в день, из месяца в месяц, ежеквартально, ежегодно или даже меняться между периодами производства. В отличие от постоянных затрат, переменные затраты зависят от количества единиц продукции, которые вы производите, и могут меняться от одного расчета к другому. Переменные затраты представляют собой сумму как прямых затрат на оплату труда, или того, сколько вы тратите на оплату почасовых или внештатных сотрудников, помогающих в изготовлении продукта, так и прямых материальных затрат, или того, сколько вы тратите на материалы, необходимые для вашего продукта.

В отличие от постоянных затрат, переменные затраты зависят от количества единиц продукции, которые вы производите, и могут меняться от одного расчета к другому. Переменные затраты представляют собой сумму как прямых затрат на оплату труда, или того, сколько вы тратите на оплату почасовых или внештатных сотрудников, помогающих в изготовлении продукта, так и прямых материальных затрат, или того, сколько вы тратите на материалы, необходимые для вашего продукта.

Например, если ваша компания создает этикетки для банок со специями, у вас может быть сотрудник, управляющий оборудованием, которое переводит окончательный дизайн на специальную печатную бумагу, которая прикрепляется к банке. Этот сотрудник со временем повысит свою производительность, разработав собственную систему выполнения своей работы. Если этот сотрудник может начать с производства 100 этикеток в день, он может вырасти до 200 этикеток в день. Поскольку ваша почасовая оплата для этого сотрудника остается прежней, ваши переменные затраты на самом деле ниже, потому что вы платите ту же сумму, но получаете больше продукции.

Переменная стоимость включает в себя такие статьи, как почасовая оплата труда сотрудников, стоимость закупки материалов для вашего продукта, комиссия за пользование кредитной картой, расходы на рекламу и счета за коммунальные услуги.

Владельцы бизнеса и менеджеры могут стремиться снизить свои общие переменные затраты на единицу продукции, используя более эффективного производителя или находя поставщика материалов, который взимает меньшую плату.

Подробнее: Что такое переменная стоимость? (с примерами)

3. Знайте, сколько единиц продукции вы производите

Последнее число, которое вам нужно для расчета себестоимости единицы продукции, — это количество единиц продукции, которую вы производите.Например, если вы производите 100 свечей каждый месяц, номер вашей единицы продукции равен 100. Это могут быть единицы, которые вы производите каждый месяц или квартал, или вы можете рассчитать стоимость за единицу на основе того, сколько единиц вы производите за данный период производства. Имейте в виду, что все единицы измерения должны оставаться неизменными, поэтому, если вы используете единицы измерения ежемесячно, ваши постоянные и переменные затраты также должны быть ежемесячными.

Имейте в виду, что все единицы измерения должны оставаться неизменными, поэтому, если вы используете единицы измерения ежемесячно, ваши постоянные и переменные затраты также должны быть ежемесячными.

4. Вставьте свои фиксированные затраты, переменные затраты и количество единиц в формулу

Чтобы выполнить расчет затрат на единицу продукции, вы должны сложить свои постоянные и переменные затраты и разделить эту сумму на количество единиц продукции, которую вы производите.Расчет стоимости единицы продукции:

Стоимость единицы продукции = (общие постоянные затраты + общие переменные затраты) / общее количество произведенных единиц

Стоимость единицы продукции означает больше, чем стоимость производства одной единицы вашего продукта. Он также представляет вашу точку безубыточности или минимум, по которому вы должны продать товар, прежде чем вы сможете начать получать прибыль.

Например, если стоимость единицы вашего продукта составляет 50 долларов, ваша цена безубыточности составляет 50 долларов, и поэтому вы должны продавать каждую единицу вашего продукта дороже, чем 50 долларов, чтобы заработать деньги. Если вы продаете свой продукт по цене 55 долларов за единицу, вы получаете 5 долларов прибыли за единицу. Однако, если вы продаете свой продукт по 45 долларов за единицу, вы теряете 5 долларов за проданную единицу.

Если вы продаете свой продукт по цене 55 долларов за единицу, вы получаете 5 долларов прибыли за единицу. Однако, если вы продаете свой продукт по 45 долларов за единицу, вы теряете 5 долларов за проданную единицу.

Особенно в крупных компаниях вы можете найти целую команду, занимающуюся анализом рынка и определением хорошей цены для продажи продукта, а затем использованием стоимости за единицу, чтобы убедиться, что компания получает прибыль от каждой продажи. Компании добиваются успеха, постоянно оценивая как постоянные, так и переменные затраты и находя способы их улучшения, чтобы снизить общие затраты на единицу продукции.

Подробнее: Что такое точка безубыточности? Определение и способ расчета

Пример расчета стоимости за единицу

Вот пример расчета стоимости за единицу:

Touring The Road — компания, которая производит и продает велосипеды клиентам. Для группы из 100 велосипедов в месяц они могут нанять дизайнера за 300 долларов, чтобы создать цвета каждого велосипеда и определить, как он будет выглядеть, и производителя за 1000 долларов, чтобы создать велосипеды и соответствующую одежду. В этом упрощенном примере переменные затраты составляют 300 долларов + 1000 долларов, что в сумме составляет 1300 долларов.

В этом упрощенном примере переменные затраты составляют 300 долларов + 1000 долларов, что в сумме составляет 1300 долларов.

Затем у них могут быть фиксированные расходы, включая ежемесячную арендную плату в размере 500 долларов США за их офисное помещение и ежемесячное страхование бизнеса в размере 120 долларов США при общей фиксированной стоимости в размере 620 долларов США. С учетом этих цифр общая сумма расходов составляет 1920 долларов. Если вы разделите эту сумму расходов в размере 1920 долларов на 100 велосипедов, которые вы производите, ваши затраты на единицу или стоимость одного велосипеда составят 19,20 долларов. Используя этот расчет, вы должны продать каждый велосипед более чем за 19 долларов.20 для получения прибыли.

Учет затрат на единицу продукции

Поскольку все публичные компании используют определенный метод отчетности, называемый GAAP, или общепринятые принципы бухгалтерского учета, вы обычно найдете стоимость единицы продукции в финансовой отчетности, чтобы бизнес мог сравнивать затраты с выручкой. Предприятия, основанные на продукте, включают себестоимость единицы продукции в свою инвентарную ведомость, а затем регистрируют продажу в отчете о прибылях и убытках, что приводит к получению валовой прибыли.

Предприятия, основанные на продукте, включают себестоимость единицы продукции в свою инвентарную ведомость, а затем регистрируют продажу в отчете о прибылях и убытках, что приводит к получению валовой прибыли.

Валовая прибыль – это сумма денег, которую зарабатывает компания после учета суммы, потраченной на производство единицы продукции.Валовая прибыль и процентное увеличение стоимости единицы продукции до цены продажи единицы продукции — это две цифры, на которые компании обращают внимание при определении того, насколько эффективно и успешно их производство.

Как рассчитать предельные издержки

Очень важно хорошо понимать предельные издержки, если вы хотите максимизировать свою прибыль и снизить себестоимость единицы продукции. Узнайте все, что вам нужно знать о том, как рассчитать предельные издержки.

Мы рассмотрим формулу предельных издержек, рассмотрим пример уравнения предельных издержек и более подробно объясним важность предельных издержек для бизнеса.

Что такое предельные издержки?

Предельные затраты — это термин, используемый в экономике и бухгалтерском учете, который относится к дополнительным затратам, связанным с производством дополнительных единиц продукции. В любое уравнение предельных издержек вам необходимо включить переменные издержки производства. Например, нужно будет учитывать труд и материалы.

Однако вам нужно будет включить фиксированные производственные затраты (т. е. административные расходы, накладные расходы, расходы на продажу и т. д.), только если есть необходимость увеличить ваши постоянные затраты для обработки дополнительной продукции.

Формула предельных затрат

Если вы хотите узнать, как рассчитать предельные затраты, вы можете использовать следующую формулу предельных затрат:

Предельные затраты = изменение общих затрат / изменение количества

Давайте рассмотрим два основных элемента. формулы предельных издержек чуть подробнее:

Изменение общей стоимости.

На любом уровне производства ваши затраты могут увеличиваться или уменьшаться. Например, если вам нужно нанять дополнительного работника или закупить больше сырья для производства дополнительных единиц, ваши производственные затраты увеличатся.Чтобы узнать, насколько изменились ваши производственные затраты, вы можете вычесть себестоимость первой партии из себестоимости второй партии.Изменение количества. Конечно, объемы также будут увеличиваться или уменьшаться, когда у вас разные уровни производства. Чтобы рассчитать изменение ваших количеств, вам нужно будет вычесть количество товаров из вашего первого производственного цикла из количества товаров из второго, расширенного производственного цикла.

На любом уровне производства ваши затраты могут увеличиваться или уменьшаться. Например, если вам нужно нанять дополнительного работника или закупить больше сырья для производства дополнительных единиц, ваши производственные затраты увеличатся.Чтобы узнать, насколько изменились ваши производственные затраты, вы можете вычесть себестоимость первой партии из себестоимости второй партии.

На любом уровне производства ваши затраты могут увеличиваться или уменьшаться. Например, если вам нужно нанять дополнительного работника или закупить больше сырья для производства дополнительных единиц, ваши производственные затраты увеличатся.Чтобы узнать, насколько изменились ваши производственные затраты, вы можете вычесть себестоимость первой партии из себестоимости второй партии.Пример предельных издержек

Используя формулу предельных издержек, давайте рассмотрим, как предельные издержки работают в реальном мире на примере.Представьте, что компания А регулярно производит 10 столов ручной работы по цене 2000 долларов. Однако спрос резко возрастает, и они получают больше заказов, что приводит к тому, что они покупают больше материалов и нанимают больше сотрудников. В следующем производственном цикле они производят 20 единиц по цене 3000 долларов.

Однако спрос резко возрастает, и они получают больше заказов, что приводит к тому, что они покупают больше материалов и нанимают больше сотрудников. В следующем производственном цикле они производят 20 единиц по цене 3000 долларов.

Предельные затраты = (3000–2000 долл. США) / (20–10) = 100 долл. США

Другими словами, предельные издержки (т.

Почему уравнение предельных издержек важно?

Знание того, как рассчитать предельные издержки, жизненно необходимо по нескольким причинам.Самое главное, он дает вам представление об эффективности вашего производственного графика, давая вам возможность определить, в какой момент ваша компания сможет достичь эффекта масштаба (т. ). Чем быстрее вы сможете достичь оптимального уровня производства, тем лучше для вашего бизнеса. Проще говоря, если предельные затраты на производство одной дополнительной единицы ниже цены покупки, компания может получить прибыль.

Также важно отметить, что кривая предельных издержек вашего бизнеса может начать расти, если ваша компания станет менее продуктивной и пострадает от эффекта масштаба (т. т. е., обратная экономия на масштабе, когда бизнес становится слишком большим, а плохая коммуникация, потеря контроля и внешнее противодействие приводят к росту затрат на единицу продукции). Если сумма дохода, который вы генерируете (предельный доход), равна или меньше предельных затрат, вам необходимо остановить производство, поскольку себестоимость производства приводит к убыткам бизнеса.

т. е., обратная экономия на масштабе, когда бизнес становится слишком большим, а плохая коммуникация, потеря контроля и внешнее противодействие приводят к росту затрат на единицу продукции). Если сумма дохода, который вы генерируете (предельный доход), равна или меньше предельных затрат, вам необходимо остановить производство, поскольку себестоимость производства приводит к убыткам бизнеса.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов.Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Как рассчитать себестоимость проданных товаров

Эти советы о том, как рассчитать себестоимость проданных товаров, помогут обеспечить правильную оценку вашей продукции и избежать перерасхода материалов. Представлено Chase for Business.

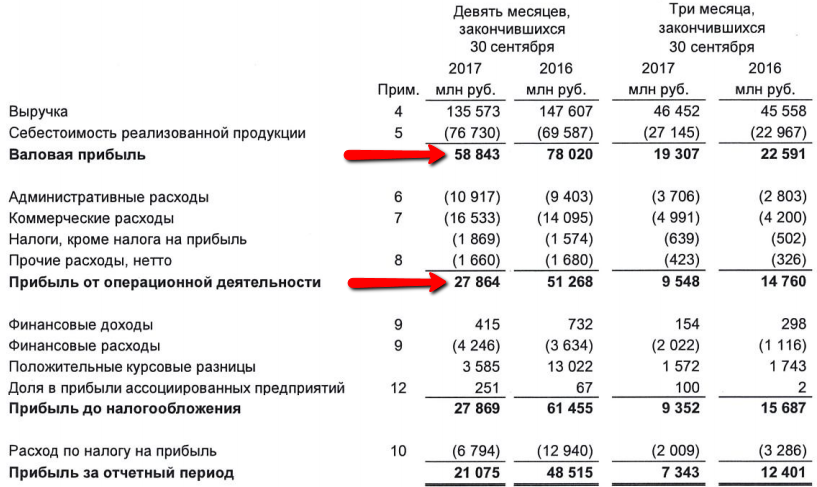

Если ваш бизнес продает продукты, то важно знать, как рассчитать, во что вам обходятся эти продукты. Правильный расчет себестоимости проданных товаров, также известный как себестоимость, поможет вам правильно установить цену и надлежащим образом вычесть ваши деловые расходы для целей налогообложения.

Правильный расчет себестоимости проданных товаров, также известный как себестоимость, поможет вам правильно установить цену и надлежащим образом вычесть ваши деловые расходы для целей налогообложения.

Мониторинг COGS также может дать понять, если вы перерасходуете материальные ресурсы или поставщиков и должны внести коррективы, чтобы обеспечить прибыль. Узнайте, как лучше понять эти затраты, почему они важны и как рассчитать их для вашего бизнеса.

Какова себестоимость проданных товаров (COGS)?COGS — это сумма денег, необходимая для производства вашей продукции. В расчет включаются любые материалы и прямые трудозатраты, которые идут на производство.Сюда также входят накладные расходы на производство ваших продуктов или услуг, например, коммунальные услуги для вашего производственного помещения или арендная плата.

Важно отметить, что расчеты себестоимости основаны на продуктах, которые вы фактически продаете, и не включают запасы, которые у вас есть в наличии.

COGS дает вам важную информацию о прибыли вашей компании, а также об общем состоянии вашего бизнеса. Эта метрика так важна, потому что она:

● Определяет рентабельность: Вы можете вычесть себестоимость производства вместе с операционными и другими расходами из валовой прибыли, чтобы рассчитать чистую прибыль или чистую прибыль.

● Помогает измерить эффективность производства: Вы можете вычесть себестоимость продукции из общего дохода от продаж, чтобы определить валовую прибыль. Чем эффективнее ваше производство, тем больше валовой прибыли вы можете заработать. Если вы видите, что валовая прибыль увеличивается, ваши продукты становятся более ценными.

● Привлекает внимание к эффективности работы: Минимизация себестоимости — это способ снизить вероятность ненужных расходов, таких как затоваривание, повреждение продукта и отсутствие запасов.

● Привлекает внимание к проблемам: Внезапный всплеск себестоимости может указывать на то, что вам нужно решить новую проблему. Например, если у вас есть проблема с кражей, ваш инвентарь будет заметно ниже, чем ожидалось, когда вы выполните подсчет на конец года. Запасы, которые низки из-за кражи, приведут к более высокой себестоимости и более низкой прибыли.

Например, если у вас есть проблема с кражей, ваш инвентарь будет заметно ниже, чем ожидалось, когда вы выполните подсчет на конец года. Запасы, которые низки из-за кражи, приведут к более высокой себестоимости и более низкой прибыли.

Если затраты на производство продукта настолько высоки, что вы не можете продать его с прибылью, пришло время найти способы снизить себестоимость или полностью пересмотреть свою стратегию.

Как рассчитать себестоимость проданных товаровПришло время научиться рассчитывать его самостоятельно. Выполните следующие действия, чтобы определить себестоимость продуктов. Бухгалтерское программное обеспечение может помочь вам именно в этом. Это может помочь вам отслеживать, анализировать и создавать отчеты для каждой области вашего бизнеса.

1. Рассчитать все затраты, связанные с производствомСуществуют как прямые, так и косвенные затраты.

- Прямые затраты — это материалы, детали, рабочая сила и другие элементы, входящие в состав продукта, который производит ваша компания.

- Косвенные затраты — это оборудование, помещения, аренда и другие расходы, необходимые для производства и доставки вашей продукции. Это также включает ваши трудозатраты, связанные с доставкой.

Например, если вы производите рамы для картин, ваши прямые затраты включают в себя то, что вы платите за материалы, такие как металл или бумага для вставки стоковых фотографий в рамы. Прямые затраты на рабочую силу будут для людей, которые управляют машинами для изготовления рам для картин.

Косвенные затраты включают затраты на оплату труда тех людей, которые не участвуют непосредственно в производстве рамок для картин, но все же необходимы, например, транспортный персонал.

2. Определить начальный запас Ваш начальный запас – это количество готовой продукции, сырья и незавершенного производства, которое у вас есть в наличии на начало отчетного периода. В вашем балансовом отчете этот номер должен совпадать с вашим конечным запасом за предыдущий отчетный период.

Многие предприятия добавляют больше продуктов или покупают материалы для увеличения запасов в течение года.Общая стоимость каждого продукта, который вы добавляете в свой инвентарь, может включать дополнительные трудозатраты. Например, если вы потратите 500 долларов на дополнительные материалы и 100 долларов на оплату труда, ваши новые расходы на покупку составят 600 долларов. Если вы покупаете товары оптом, то сумма, которую вы платите за них, является новой стоимостью покупки.

4. Определение конечных запасов Вы можете рассчитать свой конечный запас, подсчитав все свои физические продукты или оценив их как можно точнее.При этом вы можете вычесть любые запасы, которые не смогли продать из-за дефектов, повреждений или кражи. Если у вас есть продукты или материалы, которые были уничтожены, вам может потребоваться предъявить доказательства того, что это произошло. Если у вас есть какие-либо устаревшие запасы, вам может потребоваться доказать, что их стоимость уменьшилась.

Окончательную стоимость проданных товаров можно получить по следующей формуле:

Начальные запасы + новые закупки – конечные запасы = себестоимость проданных товаров

Например, у вас были начальные запасы на сумму 100 000 долларов США, и в течение года вы приобрели дополнительные материалы и продукты на 50 000 долларов США.Таким образом, у вас остается инвентарь на сумму 150 000 долларов. После завершения подсчета в конце года вы определяете, что у вас осталось продуктов на сумму 15 000 долларов. Если вы введете эту информацию в формулу, это будет:

100 000 долл. США + 50 000 долл. США – 15 000 долл. США = 135 000 долл. США

Поскольку себестоимость производства является расходом, вы должны вычесть эту сумму из выручки в отчете о прибылях и убытках.

Стратегии управления изменениями стоимости запасов Часто компании обнаруживают, что их себестоимость сильно зависит от других отраслей. Например, предположим, что у вас есть бизнес по производству шерстяных носков, и вы получаете шерсть из Новой Зеландии. Если цена на нефть существенно возрастет, стоимость доставки шерсти для ваших носков может стать намного дороже. Это значительно увеличит ваш COGS.

Например, предположим, что у вас есть бизнес по производству шерстяных носков, и вы получаете шерсть из Новой Зеландии. Если цена на нефть существенно возрастет, стоимость доставки шерсти для ваших носков может стать намного дороже. Это значительно увеличит ваш COGS.

Допустим, у вас есть две партии носков, одна до скачка цен на нефть, а другая после. В первой партии 200 пар носков по 5 долларов каждая. Вторая партия состоит из 300 пар по 10 долларов каждая.Себестоимость партии до скачка цен составила 1000 долларов, а партии после скачка — 3000 долларов.

Предположим, вы продали 400 пар носков из общего запаса в 500 пар. Вы можете использовать три разных метода для расчета себестоимости:

- Метод средней стоимости: Используя этот подход, вы можете просто добавить общую стоимость проданных товаров, которая составляет 4000 долларов, и разделить ее на общее количество носков, 500. Это даст среднюю стоимость пары носков. до 8 долларов.Это означает, что если бы вы продали 400 пар носков, ваша себестоимость составила бы 3200 долларов.

- Метод FIFO: FIFO означает «первым пришел, первым вышел». Используя эту стратегию, вы продали бы первые 200 пар по цене 5 долларов каждая, а затем следующие 200 по цене 10 долларов каждая. Это даст вам COGS в размере 3000 долларов. Преимущество использования этой стратегии, особенно если рыночные цены увеличивают затраты, заключается в том, что она поддерживает низкую себестоимость и высокую прибыль.

- Метод LIFO: Это расшифровывается как «последний пришел, первый ушел».Это означает, что последняя пара носков, которую вы получили, продается первой. Проблема с таким подходом к инвентаризации заключается в том, что значительная часть вашего инвентаря может быть очень старой. Однако причина, по которой некоторые компании используют его, заключается в завышении цен. Если вы используете LIFO, стоимость новых запасов всегда будет выше. Рассчитывая запасы с более высокой стоимостью в COGS, компания может снизить заявленные уровни прибыльности для целей налогообложения.

Поскольку себестоимость производства имеет решающее значение для поддержания рентабельности, важно принять меры для ее оптимизации.Вот некоторые стратегии, которые вы могли бы рассмотреть:

- Заключение сделок с поставщиками: Поставщики иногда готовы работать с вами по цене товаров, особенно если вы готовы закупать оптом или подписать долгосрочный контракт. Ищите способы установить долгосрочные партнерские отношения с поставщиками, чтобы снизить стоимость материалов и деталей.

- Организация себестоимости по категориям: Попробуйте разработать систему для классификации и организации себестоимости для определенных продуктов или категорий продуктов.Хотя это немного более трудоемко, это даст вам четкое представление о том, как конкретные продукты влияют на доход вашей компании.