Учет договора подряда у подрядчика и заказчика (налоги, проводки)

>>Договор подряда

Бухгалтерский учет договора подряда у подрядчика

При ведении бухгалтерского учета по договору подряда необходимо руководствоваться общими правилами ведения бухгалтерского учета.

Учет затрат по договору строительного подряда ведется на счете 20 «Основное производство». На этом счете отражаются все затраты подрядчика, связанные с выполнением работ по договору. Если для выполнения отдельных работ подрядчик привлекает субподрядчиков, то стоимость выполненных субподрядных работ также учитывается подрядчиком на счете 20.

Списание затрат осуществляется по мере сдачи произведенных работ заказчику. Порядок сдачи работ определяется условиями договора подряда: по мере выполнения всего объема работ и поэтапной сдачи выполненных работ.

При сдаче работ по мере всего выполнения объема работ учет договора подряда у подрядчика рассматривает затраты по договору в течение всего срока договора. В момент приемки выполненных работ заказчиком (в момент подписания акта приемки) накопленные затраты списываются со счета 20 «Основное производство» в дебет счета 90 «Продажи». Одновременно по кредиту счета 90 «Продажи» отражается договорная стоимость выполненных работ.

В момент приемки выполненных работ заказчиком (в момент подписания акта приемки) накопленные затраты списываются со счета 20 «Основное производство» в дебет счета 90 «Продажи». Одновременно по кредиту счета 90 «Продажи» отражается договорная стоимость выполненных работ.

Дт 51 Кт 62 — получен аванс от заказчика на проведение работ

Дт 62 Кт 68 — начислен НДС с полученного аванса

Дт 20 Кт 10 (60, 70, 69 и др.) — отражены затраты по выполнению договора в течение всего срока выполнения работ

Дт 62 Кт 90 — отражена стоимость выполненных работ

Дт 90 Кт 68 — начислен НДС от стоимости реализованного объекта

Дт 90 Кт 20 — списаны затраты, связанные с выполнением работ по договору подряда

Дт 62 Кт 62 — зачтена сумма полученного аванса

Дт 68 Кт 62 — восстановлен НДС, уплаченный с аванса

Дт 51 Кт 62

— отражено поступление денежных средств от заказчика на расчетный счет за выполненные работыПри поэтапной сдаче выполненных работ в учете договора подряда подрядчика отражается реализация работ по выполненному этапу. Если выполнение работ по договору подряда продолжается более одного отчетного периода, то разумно использовать счет 46 «Выполненные этапы по незавершенным работам».

Если выполнение работ по договору подряда продолжается более одного отчетного периода, то разумно использовать счет 46 «Выполненные этапы по незавершенным работам».

Дт 51 Кт 62 — получен аванс от застройщика на проведение работ

Дт 62 Кт 68 — начислен НДС договора подряда с полученного аванса

Дт 20 Кт 10 (60, 70, 69 и др.) — отражены затраты по выполнению отдельного этапа работ

Дт 46 Кт 90 — отражена стоимость законченного подрядчиком этапа работ

Дт 90 Кт 68 — начислен НДС от стоимости законченного этапа работ

Дт 68 Кт 62 — восстановлен НДС с аванса по законченному этапу работ

Дт 62 Кт 62 — зачтена сумма полученного аванса

Дт 68 Кт 62 — восстановлен НДС, уплаченный с аванса

Дт 62 Кт 46 — списана стоимость всех этапов работ

Дт 51 Кт 62 — отражено поступление денежных средств от заказчика на расчетный счет за выполненные работы

Подрядчик может выполнять работы с использованием, как своих материалов, так и материалов заказчика. Если работы выполняются подрядчиком с использованием материалов заказчика, то порядок учета договора подряда в плане материалов определяется условиями договора.

Если работы выполняются подрядчиком с использованием материалов заказчика, то порядок учета договора подряда в плане материалов определяется условиями договора.

Договором может быть предусмотрено, что материалы для выполнения работ предоставляются подрядчику заказчиком с зачетом стоимости предоставленных материалов в счет оплаты выполненных подрядчиком работ.

Дебет 10 Кредит 60 — отражено поступление материалов от заказчика

Дебет 62 Кредит 90 — отражена стоимость выполненных работ

Дебет 60 Кредит 62 — произведен зачет взаимных задолженностей

Договор подряда может предусматривать и иной вариант, когда материалы, передаваемые заказчиком подрядчику, остаются собственностью заказчика. В этом случае подрядчик учитывает полученные материалы на забалансовом счете 003 «Материалы, принятые в переработку». По мере использования материалов подрядчик списывает их стоимость со счета 003.

Бухгалтерский учет договора подряда у заказчика

Заключение договора подряда с физическим лицом

На основании п. 1 ст.208 и п.1 ст.210 НК РФ вознаграждение подрядчика за работу, выполненную по договору подряда, включается в налоговую базу по НДФЛД.

1 ст.208 и п.1 ст.210 НК РФ вознаграждение подрядчика за работу, выполненную по договору подряда, включается в налоговую базу по НДФЛД.

В соответствии со ст.226 НК РФ, налоговый агент-организация обязана удержать начисленную сумму НДФЛ непосредственно из доходов подрядчика при их фактической выплате.

Согласно п.1 ст.236 НК РФ, выплаты и иные вознаграждения, начисляемые налогоплательщиком в пользу физического лица по гражданско-правовым договорам, признаются объектом налогообложения по ЕСН.

В соответствии с п.3 ст.238 НК РФ в налоговую базу по ЕСН (в части суммы налога, подлежащей уплате в Фонд социального страхования РФ), не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

В соответствии с пп.1 п.1 ст.264 НК РФ, сумма начисленного ЕСН по договору подряда учитывается в составе прочих расходов, связанных с производством и (или) реализацией.

В соответствии с п. 1 ст. 5 Федерального закона от 24.

Отражение операций по выплате доходов физическому лицу на основании договора гражданско-правового характера в бухгалтерском учете производится следующими записями:

Дт 20 (26, 44) Кт 76 — отражено начисление вознаграждения физическому лицу за выполненные работы

Дт 76 Кт 68 — отражено удержание НДФЛ по договору подряда от суммы вознаграждения

Дт 20 (26, 44) Кт 69

Дт 20 (26, 44) Кт 69 — начислены взносы от несчастных случаев на производстве

Дт 76 Кт 50 (51) — отражена выплата вознаграждения физическому лицу

Дт 68 Кт 51 — отражено перечисление в бюджет удержанной суммы НДФЛ по договору подряда

Возможна такая ситуация, что организация заключает договор подряда с собственным работником. В таком случае сумма вознаграждения отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда». Если организация заключила договор подряда с работником, состоящим в штате данной организации, то работы по заключенному договору должны проводиться в нерабочее время, иначе данная работа считается работой по совместительству.

В таком случае сумма вознаграждения отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда». Если организация заключила договор подряда с работником, состоящим в штате данной организации, то работы по заключенному договору должны проводиться в нерабочее время, иначе данная работа считается работой по совместительству.

Порядок бухгалтерского учета договора подряда у заказчика зависит от того, какие работы выполняет для него подрядная организация и для каких целей. Они могут отражаться на счетах учета затрат (20, 23, 26 и др.), либо на счете 08 «Вложения во внеоборотные активы». Отражение затрат по выполнению работ на 08 счете осуществляется в следующих случаях: если по договору подряда ведется строительство нового объекта, если по договору подряда подрядная организация выполняет работы по реконструкции (достройке) уже существующих объектов, принадлежащих заказчику которые будут включены заказчиком в состав основных средств:

Дт 60 Кт 51 — отражено перечисление аванса на выполнение работ

Дт 20 (08, 23, 26, 44 и др. ) Кт 60 — отражена стоимость выполненных работ

) Кт 60 — отражена стоимость выполненных работ

Дт 19 Кт 60 — отражена сумма НДС по выполненным работам

Дт 60 Кт 60 — сумма перечисленного аванса зачтена в счет оплаты выполненных работ

Дт 60 Кт 51 — отражено перечисление денежных средств подрядчику за выполненные работы

Возможен вариант, когда организация-заказчик ремонтирует не собственные, а арендованные основные средства.

Арендатор имеет право включить в состав своих затрат расходы на проведение ремонта в том случае, если законом или договором обязанность по проведению за свой счет такого ремонта возложена именно на арендатора. А если проводить ремонт за свой счет должен арендодатель, то арендатор не может включить расходы на проведение такого ремонта в состав своих затрат. Ему следует либо взыскать стоимость ремонта с арендодателя (в этом случае стоимость ремонта отражается на счете 76 «Расчеты с разными дебиторами и кредиторами»), либо отнести его в дебет счета 91, отразив в составе прочих внереализационных расходов.

Договором подряда может быть предусмотрено выполнение работ из материалов заказчика.

Если в договоре указывается, что при расчете за выполненные работы стоимость использованных материалов заказчика засчитывается в счет оплаты за выполненные работы, то в бухгалтерском учете делаются следующие записи:

Дт 62 Кт 90 (91) — отражена договорная стоимость переданных материалов

Дт 90 (91) Кт 68 (76) — начислен НДС со стоимости переданных материалов

Дт 90 Кт 10 — списана фактическая себестоимость переданных подрядчику материалов

Дт 60 Кт 62 — погашена взаимная задолженность.

Если договором предусмотрено, что материалы передаваемые заказчиком подрядчику остаются собственностью заказчика, то в бухгалтерском учете делаются следующие записи:

Дт 10/7 Кт 10 — отражена передача материалов подрядчику

Дт 20 Кт 60 — отражена стоимость выполненных подрядчиком работ (без НДС)

Дт 19 Кт 60

Дт 20 Кт 10/7 — на основании отчета подрядчика отражается списание стоимости израсходованных на ремонт материалов

Дт 60 Кт 91 — отражена задолженность подрядчика за неиспользованные материалы

Дт 91 Кт 68 — начислен НДС со стоимости материалов, оставшихся у подрядчика

Дт 91 Кт 10/7 — списана фактическая себестоимость материалов, оставшихся у подрядчика

Дт 60 Кт 51 — погашена задолженность перед подрядчиком за выполненные работы.

Сумма дебиторской задолженности списана на прочие расходы (*ответ*) Дт 91-2 Кт

Сумма дебиторской задолженности списана на прочие расходы(*ответ*) Дт 91-2 Кт 76

Дт 50-1 Кт 71-1

Дт 71-1 Кт 58

Дт 76 Кт 98-2-9

Сумма кредиторской задолженности с покупателями с истекшим сроком списана на прочие доходы

(*ответ*) Дт 62-1 Кт 91-1

Дт 91-2 Кт 76

Дт 76 Кт 91-1

Дт 60-1 Кт 91-1

Сумма кредиторской задолженности с поставщиками с истекшим сроком списана на прочие доходы

(*ответ*) Дт 60-1 Кт 91-1

Дт 91-2 Кт 76

Дт 76 Кт 91-1

Дт 62-1 Кт 91-1

Убытки предприятия могут быть от

(*ответ*) всего перечисленного

списания невостребованной дебиторской задолженности

стихийных бедствий

реализации продукции предприятия (работ, услуг)

Учетный регистр, отражающий результаты инвентаризации, — это

(*ответ*) сличительная ведомость

разработочная таблица

накладная

накопительная ведомость

Чем выше риск бизнеса, тем риск необнаружения

(*ответ*) ниже

выше

нет зависимости

рассчитывается по формуле

Эмиссионный доход от ценных бумаг, внесенных учредителем в уставный капитал

(*ответ*) Дт 75-1 Кт 83-2

Дт 76-4 Кт 91-1

Дт 60-1 Кт 91-1

Дт 62-1 Кт 91-2

Анализ условий кредитных договоров является методом аудиторской проверки для достижения целb

(*ответ*) стоимость

права и обязанности

существование

полнота

Арифметическая проверка оценки материальных запасов на конец отчетного периода является методом аудиторской проверки для достижения цели

(*ответ*) стоимость

существование

права и обязанности

полнота

Аудит доходных вложений в материальные ценности определяется

(*ответ*) аудиторской проверкой внеоборотных средств

инвентаризацией

аудиторской проверкой результатов деятельности

аудиторской проверкой оборотных средств

Аудит резервов по сомнительным долгам отражается на счете

(*ответ*) 63

60

62

76

Аудиторская выборка — это стандарт

(*ответ*) N16

N5

N1

N2

Аудиторская проверка внеоборотных активов включает проверку

(*ответ*) основных средств

готовой продукции (товаров, работ, услуг)

незавершенного производства

денежных средств

Ответов: 1 | Категория вопроса: Экономические дисциплины

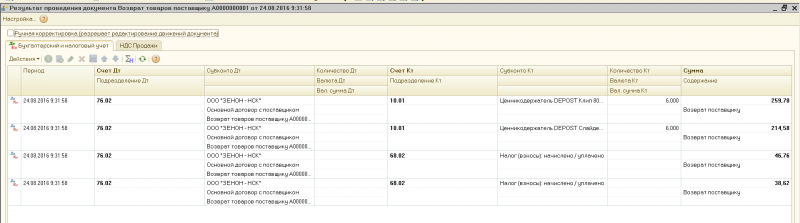

Счет 91 — бухгалтерские проводки, субсчета 91.

01, 91.02 2021

01, 91.02 2021 Что это такое

Основной вид деятельности компании приносит ей не только доход, но и требует расходов на поддержание и развитие. Увеличение экономических выгод считается доходом, а возникновение дополнительных обязательств — расходом. В бухучете все эти операции отражаются на счете 90 «Продажи». Но существуют еще поступления и затраты, не связанные с основным видом деятельности, которые тоже необходимо учитывать. Для этих целей по Приказу Министерства финансов № 94Н был открыт 91 счет бухгалтерского учета «Прочие доходы и расходы». Относится он к финансово-результативным и предназначен для отражения положительных и отрицательных результатов прочей деятельности предприятия. После последней редакции Плана счетов выполняет две роли:

Прибыль и убытки

- Служит для отражения результата от неосновной хозяйственной деятельности.

- Является собирательным, служит для сбора и хранения информации по операциям, не относящимся к основному виду деятельности.

Роль в бухучете

Возможность такого мероприятия

НДС по непринимаемым расходам, по расходам будущих периодов, перевыставление расходов без налога плательщиками, списание восстановленного НДС в расходы — все это может привести в ужас человека неподготовленного. Поэтому давайте попробуем разобраться в дебрях таких понятий.

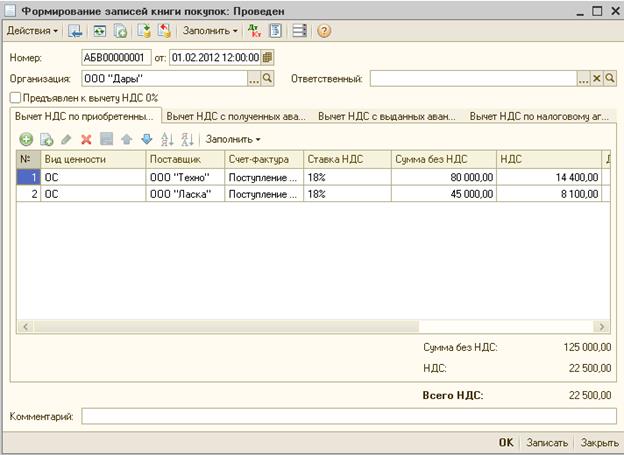

Налоговый кодекс гласит, что для списания НДС следует соблюсти ряд обязательных требований:

- приобретенный продукт необходимо оплатить, также он может быть продан или возвращен продавцу;

- по данной процедуре не производились какие-либо налоговые возвраты и вычеты;

- приобретение продукта можно подтвердить записью в книге покупок или счет-фактурой;

- в процедурах, которые не облагаются НДС, будет использован приобретенный товар или услуга;

- реализация продукта планируется за границей России;

- при налогообложении используется специальный льготный режим или освобождение от НДС.

Зная, про расходы, облагаемые НДС, важно понимать, когда списание на расходы невозможно.

Про раздельный учет НДС косвенных расходов в торговле поведает видео ниже:

Для чего используется

Все операции, приносящие доходы или расходы, не связанные с основным видом деятельности компании, отражаются в бухгалтерии на субсчетах 91счета. Положение о бухгалтерском учете (ПБУ) 9/99 обязывает относить на них два вида поступлений и трат:

- операционные, имеют непосредственное отношение к хозяйственной деятельности предприятия, но не являются целью;

- внереализационные, образуются благодаря последствиям хозяйственной деятельности организации.

Дополнительная информация! В бухгалтерской отчетности они показываются раздельно.

Расходы

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

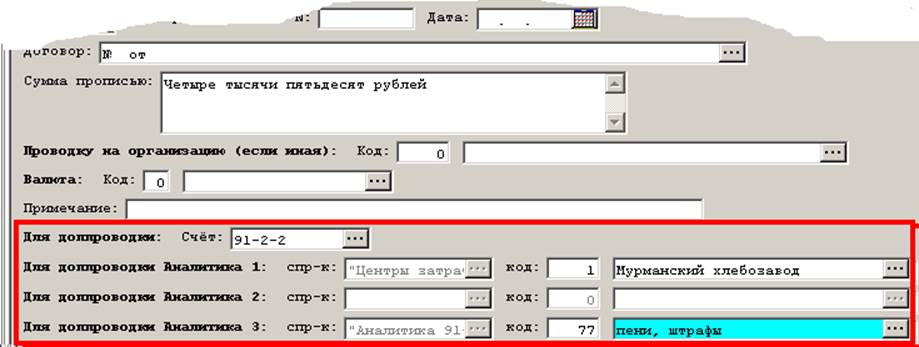

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги

Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года.

Бухгалтерские проводки по основным хозяйственным операциям со сч.91

- Итоги инвентаризации:

Дт91. 02 Кт94 – недостачи сверх норм естественной убыли; брак, виновники порчи не найдены или есть судебное решение об отказе возмещения;Дт 10,41,20,43 Кт91.01 – оприходование излишков ТМЦ, товаров, продуктов незавершенного производства и т. д.;

- Переоценка ОС:

Дт91.02 Кт01 – уменьшение стоимости ОС. - Списание активов:

Дт91.02 Кт04,10 – нематериальных активов, материалов в связи с продажей или списанием;Дт91.02 Кт08 – вложения во внеоборотные активы признаны прочими расходами в связи с их списанием, продажей или частичной ликвидацией.

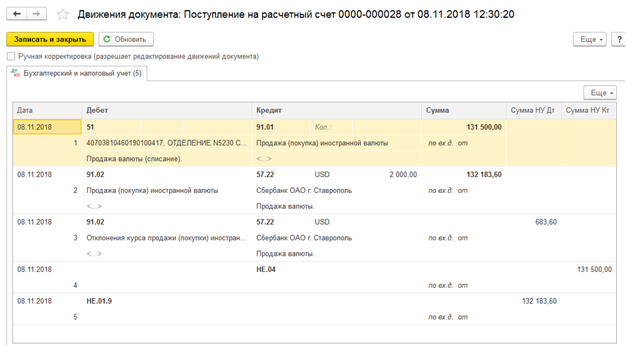

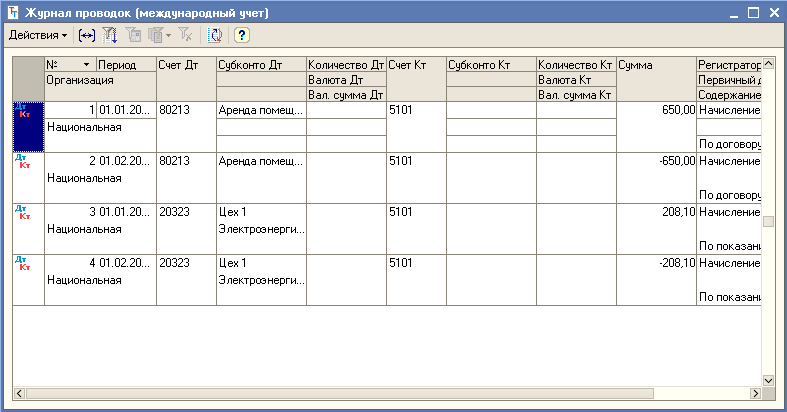

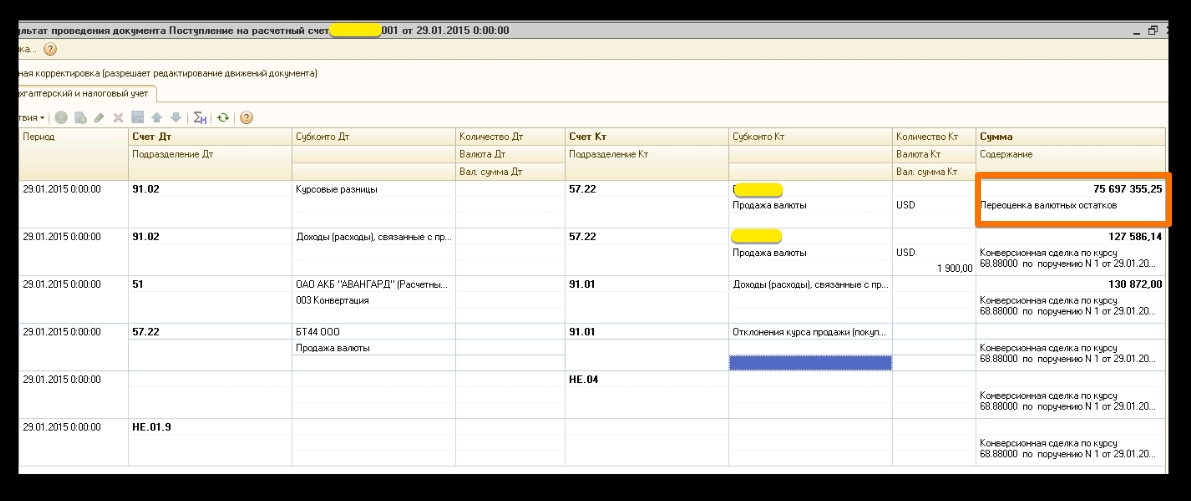

- Курсовые разницы:

Дт91.02 Кт50,60,62 – отрицательные курсовые разницы по наличным средствам в иностранной валюте, кредиторской задолженности, дебиторской задолженности;Дт50,60,67,62,66 Кт91.01 – положительные курсовые разницы.

- Финансовый результат по прочим операциям:

Дт91.09 Кт99 – прибыль;Дт99 Кт91.09 – убыток.

- Списание задолженностей с истекшим сроком давности:

Дт91.02 Кт60,62 – дебиторская задолженность;Дт60,62 Кт91.

01 – списание кредиторской задолженности. - Проценты по кредитам и займам:

Дт91.02 Кт66,67 – выплата процентов контрагентам;Дт73 Кт91.01 – начисление процентов за пользование средствами компании сотрудниками.

- Пени и штрафы, начисленные организации за несоблюдение условий договоров:

Дт91.02 Кт76. - Поступления средств за реализованное имущество фирмы:

Дт50,51,52 Кт91.01.

02 Кт94 – недостачи сверх норм естественной убыли; брак, виновники порчи не найдены или есть судебное решение об отказе возмещения;

02 Кт94 – недостачи сверх норм естественной убыли; брак, виновники порчи не найдены или есть судебное решение об отказе возмещения; 01 – списание кредиторской задолженности.

01 – списание кредиторской задолженности.Как закрывается счет

Закон обязывает организации ежемесячно закрывать счета, на которых собирается информация о доходах и расходах от основной и побочной деятельности компании. Счет 91 бухгалтерского учета позволяет это сделать в несколько этапов:

- Ежемесячно на субсчет 91.09 переносится разница между дебетом и кредитом, а также происходит перенос показателей на счет 99 «Прибыли и убытки» на синтетическом уровне.

- В конце годового отчетного периода должны закрываться аналитические уровни и проводиться реформация баланса.

Чтобы корректно закрыть счет 91 в конце месяца, в первую очередь необходимо посчитать сумму сальдо по всем субсчетам, чтобы иметь полную картину того, что будет входить в следующий отчетный период. Для выявления промежуточного финансового результата нужно сравнить итоги по дебету субсчета 91.2 и кредиту субсчета 91.1. Полученный остаток по дебету говорит об убытках, по кредиту означает прибыль компании в отчетном периоде.

Для выявления промежуточного финансового результата нужно сравнить итоги по дебету субсчета 91.2 и кредиту субсчета 91.1. Полученный остаток по дебету говорит об убытках, по кредиту означает прибыль компании в отчетном периоде.

Какие проводки сделает бухгалтер, чтобы закрыть счет 91:

- Дт91.1 — Кт91.9 — закрывается доходная часть.

- Дт91.9 — Кт91.2 — закрывается расходная часть.

- Дт91.09 — Кт99 — учтена прибыль.

- Дт99 — Кт91.09 — учтен убыток.

После ежемесячного закрытия синтетического уровня счета 91, в течение года на нем продолжают собираться аналитические сведения, отражающие:

- Виды доходов и расходов.

- Статьи затрат.

- Подразделения.

Чтобы обнулить все аналитические остатки по счету 91, в конце года на предприятии должна быть проведена реформация баланса. Какие проводки сделает бухгалтер для закрытия 91 счета в конце года:

- списание сальдо прочих расходов выражается такой бухгалтерской проводкой Дт91. 01 — Кт91.09;

- закрываются расходы Дт91.09 — Кт91.2.

01 — Кт91.09;

01 — Кт91.09;После этого останется только закрыть полученный итог на счет 99 «Прибыли и убытки». В зависимости от финансового результата будет сделана одна из двух проводок:

- Дт91.9 — Кт99 — отражена прибыль, сформированная по итогам отчетного года.

- Дт99 — К91.9 — зафиксирован убыток, полученный не от основного вида деятельности.

Все операции по счету 91 должны быть документально подтверждены. Какие документы могут запросить контролирующие органы:

- Счета-фактуры.

- Бухгалтерские справки.

- Акты приема-передачи.

- Инвентаризационные описи.

- Амортизационные ведомости.

Важно! Если не закрыть счет 91 и не перенести с него данные по аналитическому и синтетическому учету на счет 99, то его остаток в конце года будет отражаться в балансе. В результате бухгалтер не сможет сформировать верный результат финансовой деятельности компании.

Бухгалтер закрывает месяц

Процедура списания НДС на расходы

Обязательные действия

Товары и услуги, которые приобретает организация для осуществления своей деятельности, используются в различных операциях. Часть и них облагается НДС, а другая нет. Чтобы в последующем была возможность провести списание НДС, необходимо вести раздельный учет входящего налога. Однако такое требование нормативно не регламентируется, а является практическим выводом.

Часть и них облагается НДС, а другая нет. Чтобы в последующем была возможность провести списание НДС, необходимо вести раздельный учет входящего налога. Однако такое требование нормативно не регламентируется, а является практическим выводом.

Обязательными действиями при списании НДС на расходы являются:

- Стоимость приобретенного продукта должна быть подтверждена соответствующими документами.

- Когда индивидуальный предприниматель применяет ЕНВД, то во время оприходования налог отражается в стоимости продукта.

- При различных видах «упрощенки» НДС может учитываться в любой момент или после осуществления оплаты за продукт.

Списание НДС на расходы на деле является несложной процедурой, так как она автоматизирована системой «1С». В программном комплексе имеется раздел, касающийся учетной политики. В нем необходимо выбрать вариант включения в стоимость или списания. Вносимые данные будут показаны в требовании-накладной. В разделе, который отражает запасы, нужно выбрать учет по партиям, количеству или сумме.

Проводки в отношении отнесения НДС в расходы по налогу на прибыль рассмотрены ниже.

Проводки

Товар для реализации

В бухгалтерии и налоговом учете для списания НДС на расходы необходимо создать проводки (где Дт – дебет, Кт – кредит), которые соответствуют каждой конкретной операции, если товар приобретен для реализации:

- Дт 41 Кт 19 означает, что НДС включен в стоимость товара или услуги;

- Дт 60 Кт 51, 50. 71 – стоимость товара и услуги полностью оплачена;

- Дт 41 Кт 60 – приобретенные товары;

- Дт 19 Кт 60 произведено выделение налога;

- Дт 90.2 Кт 41 означает, что стоимость перенесена на себестоимость.

Продукция для собственной деятельности

Если продукция приобретена для собственной деятельности, то необходимо оформить следующие проводки:

- Дт 20,23 Кт 10 – стоимость списана на себестоимость;

- Дт 10 Кт 19 означает, что НДС включен в стоимость продукции после её оплаты;

- Дт 60 Кт 51 – приобретенный товар оплачен;

- Дт 19 Кт 76, 60 – НДС указан в документах продавца, у которого приобретался товар;

- Дт 10 Кт 60 – стоимость указана в момент оприходования.

Списание НДС на расходы не является вычетом. Эта операция производится для того, чтобы увеличить расходную часть организации и размер прибыли, который отражается на банковском счете.

Из этого видео вы узнаете, можно ли и как списать НДС в расходы при УСН:

Существующие субсчета

Счет 91 имеет несколько обязательных субсчетов в следующих группах доходов и расходов:

- 91.1 «Прочие доходы» — на нем ведется учет активов, не являющихся результатом основной деятельности.

- 91.2 «Прочие расходы счет» — здесь отражаются расходы, затраченные на операции, не связанные с основной деятельностью.

- 91.3 «НДС» — служит для отражения налога на добавленную стоимость.

- 91.9 «Сальдо прочих доходов и расходов» — служит для отражения сальдо прочих доходов и расходов, поступивших в отчетном месяце.

Сведения, отражаемые на счете 91 1 и счете 91 2, накапливаются в течение годового периода. Каждый месяц по ним определяется сальдо, которое списывается с субсчета 91. 9 на счет 99 «Прибыли и убытки». Поэтому счет 91 на отчетную дату всегда имеет нулевой остаток. В конце года все субсчета закрываются на субсчет 91.9.

9 на счет 99 «Прибыли и убытки». Поэтому счет 91 на отчетную дату всегда имеет нулевой остаток. В конце года все субсчета закрываются на субсчет 91.9.

Аналитический учет должен вестись раздельно по каждому виду доходов и расходов. Это должно гарантировать возможность выявления финансового результата хозяйственной деятельности фирмы отдельно по каждой операции.

Субсчета

KT DT Tablet, Лечение: таблетки от зубной боли, 790 рупий / коробка Wellknown Heathcare

О компании

Год основания2017

Юридический статус фирмы Товарищество

Характер деятельностиОптовый торговец

Количество сотрудниковДо 10 человек

Годовой оборотДо рупий.50 лакхов

IndiaMART Участник с июня 2019 г.

GST09AACFW5640C1ZA

Хорошо известное здравоохранение посвящено жизни во всех ее измерениях. Наш мир сформирован страстью к инновациям, приверженностью партнерам и заботой о людях в стремлении создать более здоровые сообщества во всем мире. Используйте силу инноваций, процессов, людей и знаний. Компания хорошо известна своим качеством, доступностью и инновациями.«Мы предлагаем комплексный подход к продажам, маркетингу и контрактному производству лекарственных средств. Мы также сотрудничаем с несколькими индийскими фармацевтическими фирмами, чтобы поставлять высококачественные лекарства как на международный, так и на индийский рынок.

Наш мир сформирован страстью к инновациям, приверженностью партнерам и заботой о людях в стремлении создать более здоровые сообщества во всем мире. Используйте силу инноваций, процессов, людей и знаний. Компания хорошо известна своим качеством, доступностью и инновациями.«Мы предлагаем комплексный подход к продажам, маркетингу и контрактному производству лекарственных средств. Мы также сотрудничаем с несколькими индийскими фармацевтическими фирмами, чтобы поставлять высококачественные лекарства как на международный, так и на индийский рынок. Мы планируем выйти на всеиндийское присутствие, мы планируем войти в число самых быстрорастущих компаний на индийском рынке. Wellknown Healthcare — это полностью интегрированный глобальный поставщик медицинских услуг, обладающий сильными сторонами на всех этапах фармацевтической цепочки создания стоимости.Обладая основной компетенцией в области здравоохранения, мы предоставляем комплексные решения для здравоохранения, начиная от рецептур, активных фармацевтических ингредиентов и нутрицевтиков для здоровья и заканчивая продуктами для здоровья.

Отказ от ответственности: лекарства не продаются без действительного рецепта

Real Acoustics Sound Edition Roland TD-50 [Скачать]

drum-tec Real Acoustics Sound Edition: Индивидуальные наборы для вашего Roland TD-50

Получите больше удовольствия от с помощью 15 новых акустических пользовательских наборов для вашего Roland TD- 50

- Звук лучше: Повысьте уровень своего TD-50* с помощью этих замечательных наборов (плюс сэмплы!)

- Выразите себя: Используйте все возможности своего звукового модуля с наборами, которые позволяют вам играть динамичнее

- Начните немедленно: Выберите и загрузите набор, наденьте наушники, и вы готовы к работе:

Издание Real Acoustics Sound Edition легко установить, и оно поразит вас!

*Эта версия Sound Edition работает только на обычном Roland TD-50, она не совместима с модулями с прошивкой TD-50X!

Не верьте нам на слово: Наше видео точно показывает, чего ожидать!

(Совет: используйте наушники e-drums при просмотре видео)

Наслаждайтесь игрой

Сделайте звук вашего TD-50 лучше, чем когда-либо прежде:

Мы тщательно смоделировали все комплекты, уделив особое внимание деталям, чтобы сделать ваш Roland TD -50 звучит потрясающе! Для достижения максимального качества звука мы также интегрировали собственные сэмплы.

Вот как это работает:

Загрузить

Войдите в свою учетную запись на drum-tec и мгновенно загрузите Sound Edition.

Установка

Простая установка благодаря руководству, входящему в комплект поставки.

Играть

Поехали: Наслаждайтесь новыми потрясающими звуками!

Чем отличается?

Давайте будем честными: любой может заглушить стандартные звуки эффектами, чтобы установка звучала масштабно и впечатляюще, когда вы впервые слышите ее.

Но вы не сможете динамично играть с комплектом, который прокачан по всем фронтам. И ваши уши быстро устают от слишком большого количества басов, высоких частот и эффектов.

Когда комплект слишком толстый ваша тонкая игра задыхается от грязного месива.

Это рецепт скуки, уныния и даже риска для здоровья.

Вы заслуживаете превосходных барабанов!

Возможно, у вас есть опыт создания удивительных наборов, но хватит ли терпения ? У нас есть и то, и другое:

Наши Sound Editions поставляют вам искусно созданные комплекты, созданные с нуля. Все звуки тщательно сбалансированы друг с другом и усовершенствованы нашими встроенными пользовательскими сэмплами. Вам понравится результат!

Все звуки тщательно сбалансированы друг с другом и усовершенствованы нашими встроенными пользовательскими сэмплами. Вам понравится результат!

Польза от нашего опыта:

Мы следуем собственному рецепту, и наши наборы становятся больше, чем просто сумма их частей.

Звучит слишком хорошо, чтобы быть правдой? Не верьте нам на слово, решайте сами:

Наше видео демонстрирует неотредактированную правду о том, чего ожидать – ничто не замаскировано минусовками!

Мы хотим, чтобы вы играли на электронных барабанах, которые вам понравятся!

Мы создаем наборы, чтобы вы могли сосредоточиться на игре на барабанах.Создание удивительных наборов — тяжелая работа, требующая большого терпения и опыта.

К счастью, об этом можно не беспокоиться!

Эта звуковая версия проста в использовании и превращает ваш Roland TD-50 в удовольствие.

Не уверен? Смотрите демо!

Наслаждайтесь лучшими звуками и полным динамическим диапазоном вашего модуля, не прибегая к мучительному процессу создания собственного набора.

Список Kit:

- Ludwig Supra

- Star Бубинга

- CanOpusBirch

- YMH CSTM OAK

- NobleAndCool

- RgrsCovingtn

- PrlReference

- Leedy Jazz

- FAT Slngrlnd

- Ayotte Канада

- Starcls Wnut

- DW PureBirch

- Ldwg Beauty

- Old12PlyMpl

- LNX A-Zelie

Это так же просто, как…

- Загрузите Sound Edition (руководство включено в загрузку)

- Сделайте резервную копию ваших собственных звуков/наборов!

- Загрузите свои любимые наборы

- Воспроизведите удивительные наборы

Ваш Roland TD-50 может читать Sound Edition, только если папка Roland находится в корневом каталоге (первом уровне) вашей SD-карты.

Как загрузить Sound Edition

В загрузку также входит список комплектов и руководство в формате PDF!

Эта версия Sound Edition работает только на обычном Roland TD-50, она не совместима с модулями с прошивкой TD-50X! Если вы играете в другой модуль, ознакомьтесь со всеми другими версиями Sound Edition!

%PDF-1. 5

%

340 0 объект

>

эндообъект

внешняя ссылка

340 115

0000000016 00000 н

0000003525 00000 н

0000003639 00000 н

0000004880 00000 н

0000004917 00000 н

0000005031 00000 н

0000005143 00000 н

0000005259 00000 н

0000005405 00000 н

0000006049 00000 н

0000006685 00000 н

0000007313 00000 н

0000007906 00000 н

0000008563 00000 н

0000009222 00000 н

0000009947 00000 н

0000010663 00000 н

0000011099 00000 н

0000011620 00000 н

0000012176 00000 н

0000012714 00000 н

0000013353 00000 н

0000014036 00000 н

0000016686 00000 н

0000020043 00000 н

0000024334 00000 н

0000024451 00000 н

0000024564 00000 н

0000024952 00000 н

0000025183 00000 н

0000025308 00000 н

0000025339 00000 н

0000025414 00000 н

0000035818 00000 н

0000036152 00000 н

0000036218 00000 н

0000036334 00000 н

0000036357 00000 н

0000036435 00000 н

0000037241 00000 н

0000038061 00000 н

0000038790 00000 н

0000039533 00000 н

0000040111 00000 н

0000040177 00000 н

0000040293 00000 н

0000040324 00000 н

0000040399 00000 н

0000043065 00000 н

0000043389 00000 н

0000043455 00000 н

0000043571 00000 н

0000043594 00000 н

0000043672 00000 н

0000044000 00000 н

0000044066 00000 н

0000044182 00000 н

0000044213 00000 н

0000044288 00000 н

0000045471 00000 н

0000045802 00000 н

0000045868 00000 н

0000045984 00000 н

0000046015 00000 н

0000046090 00000 н

0000062629 00000 н

0000062957 00000 н

0000063023 00000 н

0000063139 00000 н

0000063214 00000 н

0000063518 00000 н

0000063582 00000 н

0000063811 00000 н

0000063858 00000 н

0000064381 00000 н

0000064429 00000 н

0000064460 00000 н

0000064535 00000 н

0000065165 00000 н

0000065489 00000 н

0000065555 00000 н

0000065672 00000 н

0000065703 00000 н

0000065778 00000 н

0000066386 00000 н

0000066712 00000 н

0000066778 00000 н

0000066895 00000 н

0000066926 00000 н

0000067001 00000 н

0000074192 00000 н

0000074526 00000 н

0000074592 00000 н

0000074710 00000 н

0000075340 00000 н

0000077190 00000 н

0000077798 00000 н

0000079965 00000 н

0000080679 00000 н

0000080754 00000 н

0000081049 00000 н

0000081113 00000 н

0000081144 00000 н

0000081219 00000 н

0000083366 00000 н

0000083690 00000 н

0000083756 00000 н

0000083882 00000 н

0000084284 00000 н

0000084359 00000 н

0000084484 00000 н

0000084781 00000 н

0000084856 00000 н

0000085156 00000 н

0000002596 00000 н

трейлер

]/предыдущая 663231>>

startxref

0

%%EOF

454 0 объект

>поток

зч[HQǿ3ΌnΚElbnD(*E LY)e.

5

%

340 0 объект

>

эндообъект

внешняя ссылка

340 115

0000000016 00000 н

0000003525 00000 н

0000003639 00000 н

0000004880 00000 н

0000004917 00000 н

0000005031 00000 н

0000005143 00000 н

0000005259 00000 н

0000005405 00000 н

0000006049 00000 н

0000006685 00000 н

0000007313 00000 н

0000007906 00000 н

0000008563 00000 н

0000009222 00000 н

0000009947 00000 н

0000010663 00000 н

0000011099 00000 н

0000011620 00000 н

0000012176 00000 н

0000012714 00000 н

0000013353 00000 н

0000014036 00000 н

0000016686 00000 н

0000020043 00000 н

0000024334 00000 н

0000024451 00000 н

0000024564 00000 н

0000024952 00000 н

0000025183 00000 н

0000025308 00000 н

0000025339 00000 н

0000025414 00000 н

0000035818 00000 н

0000036152 00000 н

0000036218 00000 н

0000036334 00000 н

0000036357 00000 н

0000036435 00000 н

0000037241 00000 н

0000038061 00000 н

0000038790 00000 н

0000039533 00000 н

0000040111 00000 н

0000040177 00000 н

0000040293 00000 н

0000040324 00000 н

0000040399 00000 н

0000043065 00000 н

0000043389 00000 н

0000043455 00000 н

0000043571 00000 н

0000043594 00000 н

0000043672 00000 н

0000044000 00000 н

0000044066 00000 н

0000044182 00000 н

0000044213 00000 н

0000044288 00000 н

0000045471 00000 н

0000045802 00000 н

0000045868 00000 н

0000045984 00000 н

0000046015 00000 н

0000046090 00000 н

0000062629 00000 н

0000062957 00000 н

0000063023 00000 н

0000063139 00000 н

0000063214 00000 н

0000063518 00000 н

0000063582 00000 н

0000063811 00000 н

0000063858 00000 н

0000064381 00000 н

0000064429 00000 н

0000064460 00000 н

0000064535 00000 н

0000065165 00000 н

0000065489 00000 н

0000065555 00000 н

0000065672 00000 н

0000065703 00000 н

0000065778 00000 н

0000066386 00000 н

0000066712 00000 н

0000066778 00000 н

0000066895 00000 н

0000066926 00000 н

0000067001 00000 н

0000074192 00000 н

0000074526 00000 н

0000074592 00000 н

0000074710 00000 н

0000075340 00000 н

0000077190 00000 н

0000077798 00000 н

0000079965 00000 н

0000080679 00000 н

0000080754 00000 н

0000081049 00000 н

0000081113 00000 н

0000081144 00000 н

0000081219 00000 н

0000083366 00000 н

0000083690 00000 н

0000083756 00000 н

0000083882 00000 н

0000084284 00000 н

0000084359 00000 н

0000084484 00000 н

0000084781 00000 н

0000084856 00000 н

0000085156 00000 н

0000002596 00000 н

трейлер

]/предыдущая 663231>>

startxref

0

%%EOF

454 0 объект

>поток

зч[HQǿ3ΌnΚElbnD(*E LY)e.