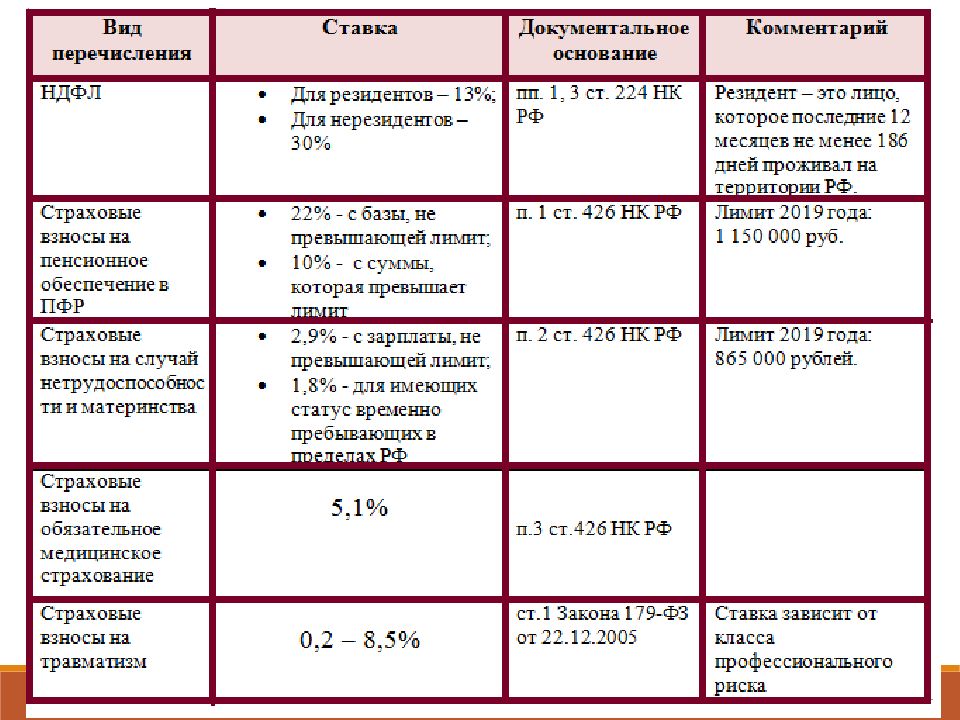

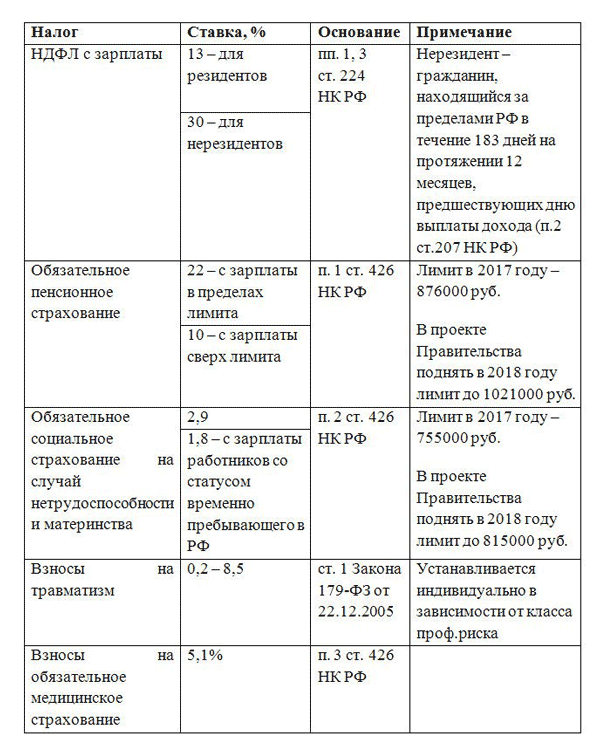

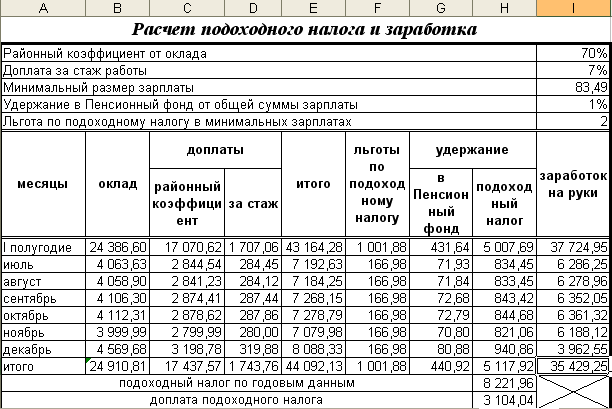

Как учесть НДФЛ с декабрьской зарплаты?

В соответствии с ч. 6 ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается ПВТР, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Первый рабочий день в 2022 году приходится на 10 января. Если день выплаты заработной платы приходится на праздничный или выходной день, выплату нужно произвести накануне (ч. 8 ст. 136 ТК РФ).

Поэтому есть два варианта:

1. Зарплата за декабрь выплачена 30 декабря 2021 года.

Если срок выплаты зарплаты за вторую половину месяца установлен с 1-го по 9-е число следующего месяца, то рассчитаться с работниками за декабрь работодатель обязан не позднее 30 декабря 2021 года. Выдача зарплаты в январе 2022 года в такой ситуации приведет к нарушению трудового законодательства.

Если крайний срок перечисления НДФЛ приходится на выходной или нерабочий праздничный день по законодательству РФ, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Таким образом, срок перечисления НДФЛ выпадает на 10 января 2021 года.

Обратите внимание: до истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца НДФЛ не может быть исчислен (Письмо Минфина России от 03.10.2017 N 03-04-06/64400).

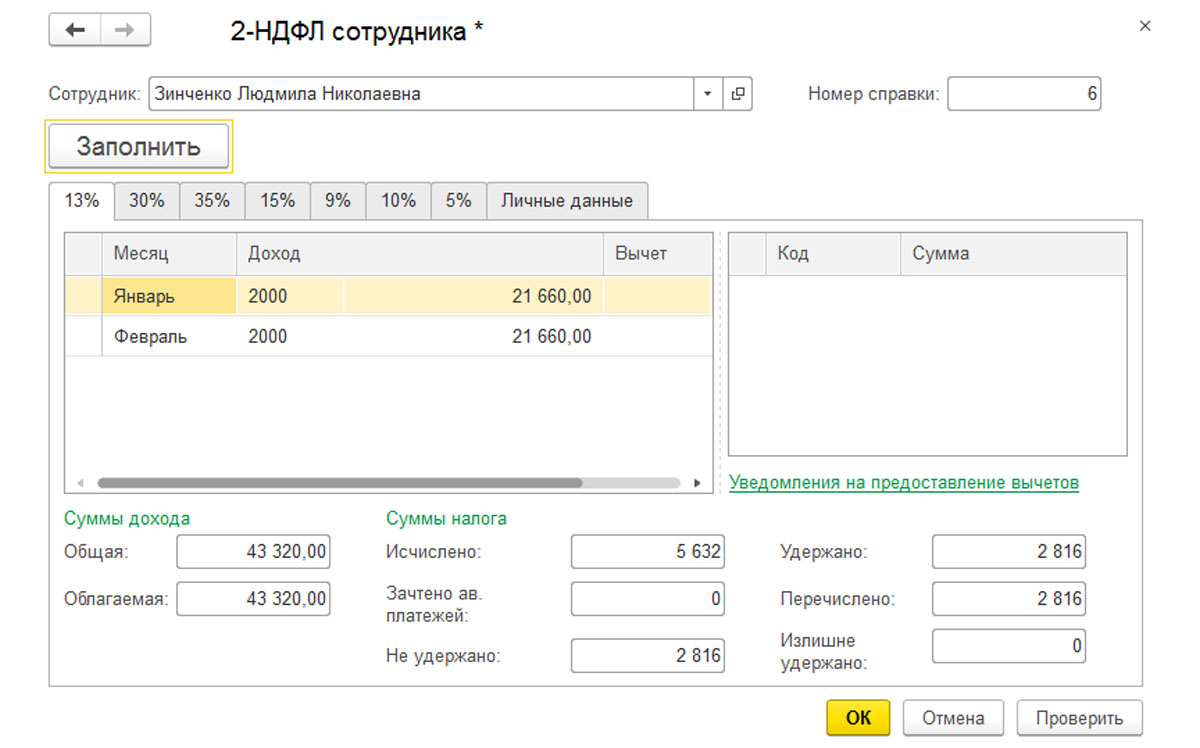

Порядок заполнения 6-НДФЛ

В расчете за 2021 год суммы зарплаты, исчисленного и удержанного с нее НДФЛ включаются в показатели полей 110, 112, 140 и 160 разд. 2 (п. 2 ст. 223, пп. 4, 6 ст. 226 НК РФ, пп. 3.1-4.3 Порядка заполнения расчета 6-НДФЛ).

В разд. 1 приводится сумма НДФЛ, удержанная с указанной зарплаты в последний рабочий день декабря (в составе показателей полей 020, 022), а также срок перечисления налога с зарплаты по НК РФ – следующий рабочий день после даты выплаты зарплаты (пп. 6, 7 ст. 6.1, п. 6 ст. 226 НК РФ, п. 3.2 Порядка заполнения расчета 6-НДФЛ).

6, 7 ст. 6.1, п. 6 ст. 226 НК РФ, п. 3.2 Порядка заполнения расчета 6-НДФЛ).

В расчете за I квартал 2022 года сведения об указанной зарплате и налоге с нее не отражаются.

2. Зарплата за декабрь 2021 года выплачена в январе 2022 года.

Если срок выплаты зарплаты за вторую половину месяца установлен с 10-го по 15-е число следующего месяца, то рассчитаться с работниками за декабрь работодатель может в январе 2022 года.

По своему усмотрению работодатель может пойти навстречу работникам и выплатить им зарплату за декабрь до новогодних каникул.

Срок перечисления НДФЛ – не позднее дня, следующего за днем выплаты заработной платы. Перечисление НДФЛ в бюджет раньше срока выплаты дохода может привести к претензиям со стороны налоговых органов. Если зарплата будет выплачена 10 января 2022 года, то срок перечисления НДФЛ – 11 января 2022 года.

Порядок заполнения 6-НДФЛ

В расчете за 2021 год суммы начисленной за декабрь зарплаты, НДФЛ и вычетов по ней учитывают при расчете показателей полей 110, 112, 130, 140 разд. 2 (пп. 4.1-4.3, разд. V Порядка заполнения расчета 6-НДФЛ, Письмо ФНС России от 09.08.2021 N СД-19-11/283@).

Полагаем, что зарплату за декабрь следует включать в годовой расчет 6-НДФЛ (в том числе в справку) независимо от того, когда она была выплачена (п. 2 ст. 223 НК РФ, пп. 4.3, 5.5, 5.8 Порядка заполнения расчета 6-НДФЛ). Следовательно, в этом расчете нужно отразить также вычеты, предоставленные в декабре, и исчисленный с декабрьской зарплаты налог (п. 3 ст. 210, п. 3 ст. 225 НК РФ, пп. 4.1, 5.5, 5.6 Порядка заполнения расчета 6-НДФЛ).

В то же время ФНС России указала, что в расчет 6-НДФЛ нельзя включать суммы дохода (в том числе зарплату), которые на дату его представления не были выплачены физлицам (Письмо от 13. 09.2021 N БС-4-11/12938@). Более того, по мнению ведомства, если невыплаченные суммы доходов включены в расчет, их нужно исключить и подать уточненный документ. Поэтому рекомендуем подавать годовой расчет после выплаты зарплаты за декабрь. В противном случае рекомендуем уточнить в инспекции, нужно ли отражать в нем эту зарплату, а также соответствующие суммы вычетов и исчисленного НДФЛ.

09.2021 N БС-4-11/12938@). Более того, по мнению ведомства, если невыплаченные суммы доходов включены в расчет, их нужно исключить и подать уточненный документ. Поэтому рекомендуем подавать годовой расчет после выплаты зарплаты за декабрь. В противном случае рекомендуем уточнить в инспекции, нужно ли отражать в нем эту зарплату, а также соответствующие суммы вычетов и исчисленного НДФЛ.

НДФЛ, начисленный с декабрьской зарплаты, который в декабре не был удержан, не отражается в поле 170 расчета.

В расчете за I квартал 2022 года зарплата за декабрь и НДФЛ с нее учитываются (пп. 3.1-4.3 Порядка заполнения расчета 6-НДФЛ):

Также в 2022 году в расчетах за полугодие, 9 месяцев и в годовом суммы НДФЛ с декабрьской зарплаты, удержанные в январе, включается в сумму показателя поля 160 разд. 2 и в справку, которая заполняется при составлении расчета за налоговый период (пп. 4.1-4.3, разд. V Порядка заполнения расчета 6-НДФЛ).

На заметку: задать вопросы по заполнению 6-НДФЛ и других зарплатных форм отчетности Вы сможете во время налоговой экспертизы «ЭЛКОДА» по теме «Зарплатная отчетность: отчитываемся за 2021 год» 13 января 2021 года.

Читайте подробнее«1С:Зарплата и управление персоналом КОРП» для расчетчиков и бухгалтеров

Управленческая зарплата

«1С:ЗУП КОРП» поможет автоматически рассчитать и начислить сотрудникам премиальную часть зарплаты как совокупность многих управленческих начислений. Рассчитывать управленческую зарплату можно как для всех, так и для отдельных позиций.

Управленческая зарплата

Расчет зарплаты, удержаний, взносов разными документами

Начисление заработной платы, расчет налогов, удержаний, взносов обычно выполняется последовательно-параллельно разными ответственными и даже разными подразделениями. В «1С:ЗУП КОРП» процесс расчета заработной платы организуется в соответствии с бизнес-процессами компании и выполняется одним или несколькими документами.

В «1С:ЗУП КОРП» процесс расчета заработной платы организуется в соответствии с бизнес-процессами компании и выполняется одним или несколькими документами.

Расчет ЗП разными документами

«Незарплатные» доходы

«1С:ЗУП КОРП» упрощает учет договоров на выплату прочих «незарплатных» доходов, например, с арендодателями. Договор регистрируется на длительный срок. Выплата «незарплатных» доходов возможна отдельными ведомостями, а расчеты по таким договорам отражаются в аналитике по контрагентам и не попадают в расчетные листки и своды по зарплате.

Незарплатные доходы

Компенсация при увольнении по сокращению штатов

Некоторые компании при сокращении штата выплачивают сотрудникам дополнительную компенсацию согласно ст. 180 ТК РФ, если сотрудник, получивший уведомление о предстоящем увольнении, нашел работу, и покидает компанию раньше запланированной даты.

Компенсация при сокращении

НДФЛ по международным договорам

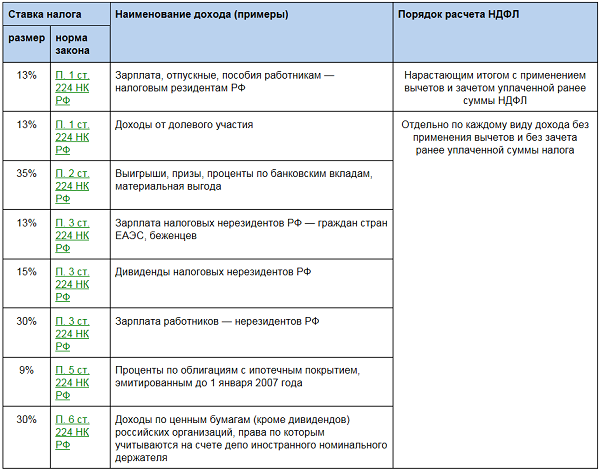

В «1С:ЗУП КОРП» в соответствии с требованиями п. 1 ст. 7 НК РФ исчисляется налог с некоторых доходов физических лиц нерезидентов РФ (дивиденды, доходы по ценным бумагам, авторские вознаграждения) по ставкам, предусмотренным международными договорами: 3, 5, 6, 7, 10, 12,15 процентов.

НДФЛ по международным договорам

И автоматически отражается в отчетности 2-НДФЛ и 6-НДФЛ.

Обобщенные показатели

НДФЛ нерезидентов от зарубежных источников

Сотрудники нерезиденты, работающие в обособленных подразделениях российских организаций, расположенных за пределами РФ, не считаются налогоплательщиками НДФЛ согласно пп.

Все доходы сотрудников таких подразделений (со статусом «Нерезидент») в «1С:ЗУП КОРП» не будут облагаться НДФЛ.

Возможности программы позволяют облагать НДФЛ отпускные или командировочные, полученные такими сотрудниками на территории РФ.

НДФЛ от зарубежных источников

Перечисление НДФЛ в бюджет

Перечисление НДФЛ в бюджет регистрируют отдельными документами, а контролировать взаиморасчеты с бюджетом поможет «Ведомость расчетов с бюджетом по НДФЛ».

Перечисление НДФЛ в бюджет

Сканирование больничных листов

Сканирование листков нетрудоспособности позволит мгновенно внести в систему данные, сведет ошибки ввода данных к нулю и избавит специалистов от рутинной работы.

Расчет заработной платы, исчисление налогов и регламентированная отчетность: об автоматизации расчетов с персоналом в «1С:Зарплата и управление персоналом 8 КОРП (редакция 3)» с различными системам оплаты труда, исчислении страховых взносов и НДФЛ в соответствии с ТК РФ, формировании регламентированной отчетности, и отправке отчетов в контролирующие органы одним кликом непосредственно из программы можно прочитать в этом разделе.

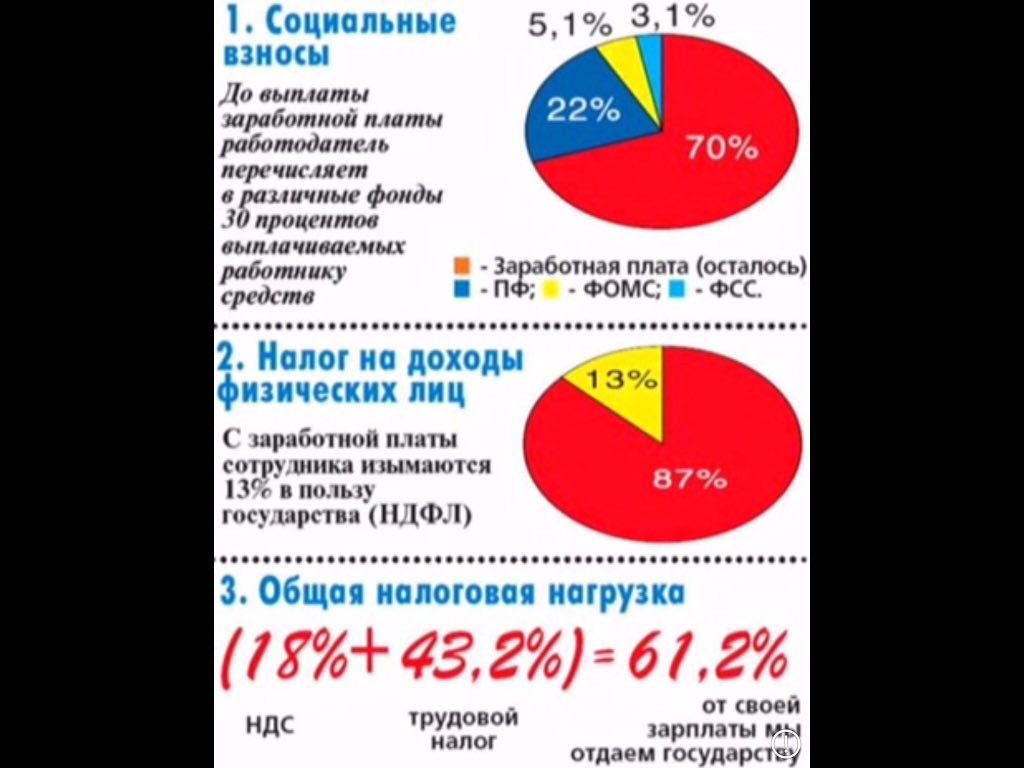

Скажи НЕТ «серой» зарплате

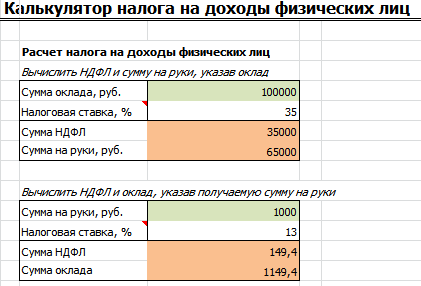

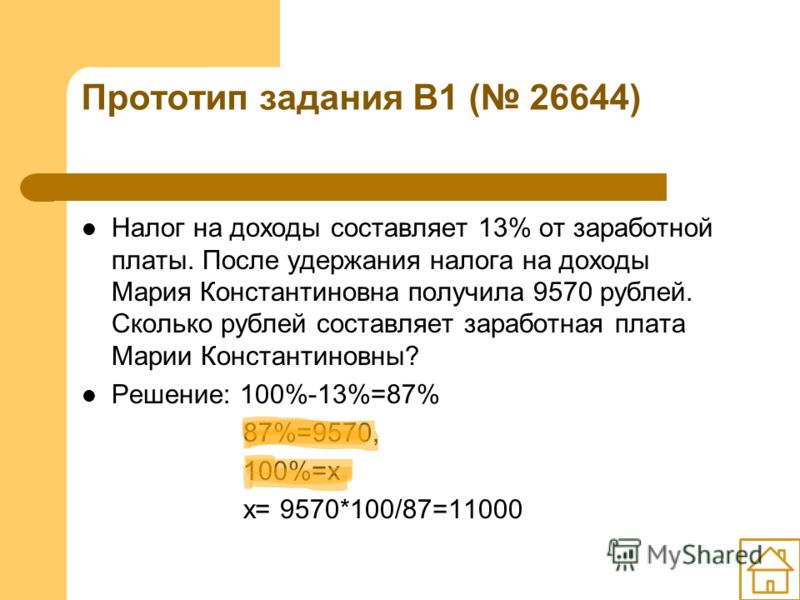

Заработная плата для соискателей служит важным критерием при выборе рабочего места, а для работодателей является самой расходной частью бюджета предприятия. Помимо 13% НДФЛ, удерживаемых с работника, со стороны работодателя идут значительные выплаты во внебюджетные фонды. Практически каждый третий руководитель в стране применяет разные схемы «оптимизации», чтобы уменьшить налоговое бремя и чаще всего эти схемы носят незаконный характер.

«Серые» заработные платы служат усредненным вариантом между легальными расчетами и деньгами в конверте. «Серый» цвет приписывают таким выплатам, которые состоят из двух частей. Первая – наименьшая проводится по всем документам, чаще всего указана в трудовом договоре, с неё идут все отчисления, вторая самая значительная выдается наличными на руки.

Преимущество подобных выплат для сотрудников одно — их размер. Обычно молчаливое согласие на использование практики двойных стандартов окупается круглой суммой денег, получаемых в конверте. Работодателям удается сэкономить на налоговых выплатах. Однако применение подобных механизмов, несмотря на их распространенность и долговечность, сопряжено с постоянными рисками.

Работодателям удается сэкономить на налоговых выплатах. Однако применение подобных механизмов, несмотря на их распространенность и долговечность, сопряжено с постоянными рисками.

Недостатки получения «серых» заработных плат для работников:

— при трудовых спорах, конфликтных ситуациях, финансовых трудностях размер поощрений работодатель может значительно снизить размер заработной платы;

— минимальные отчисления в Пенсионный фонд Российской Федерации, которые впоследствии используются для назначения пенсии, поскольку учитываются исчисленные и уплаченные страховые взносы только с официальной заработной платы;

— при увольнении, отпуске, в том числе декретном, больничном расчетные деньги выдаются в соответствие с официальным заработком;

— претендуя на кредит, в документах будет указана только белая часть заработной платы.

Для руководителей и предпринимателей махинации с заработной платой чреваты проверками, если нарушения обнаружат, штрафами и даже уголовной ответственностью. Причем наказание по статье 199 УК РФ предусмотрено также для пособников (главного бухгалтера, кадровиков, ведущих учётную документацию), способствующих уклонению отуплаты налоговых выплат.

Причем наказание по статье 199 УК РФ предусмотрено также для пособников (главного бухгалтера, кадровиков, ведущих учётную документацию), способствующих уклонению отуплаты налоговых выплат.

Конечно доказать факт «серых» заработных плат в суде зачастую не просто сложно, а невозможно, Ведь, получая стабильную и регулярную заработную плату, работник не задумывается, придется ли ему когда-нибудь доказывать, что часть суммы он получал неофициально. В суде устных показаний бывает недостаточно.

Помните, что каждый работающий гражданин имеет возможность отслеживать отчисления на будущую пенсию в режиме онлайн, используя электронный сервис на официальном сайте Пенсионного фонда «Личный кабинет гражданина» либо на Едином портале государственных услуг.

Кроме того, по требованию сотрудника работодатель обязан предоставлять информацию об уплаченных страховых взносах.

В настоящее время сообщить о фактах неформальной занятости (устройства на работу без оформления трудового договора), выплаты заработной платы «в конверте» вы можете, позвонив по «телефонам доверия», которые работают во всех территориальных органах Пенсионного фонда Российской Федерации Ямало-Ненецкого автономного округа http://www. pfrf.ru/branches/yanao/info/~gragzdanam/.

pfrf.ru/branches/yanao/info/~gragzdanam/.

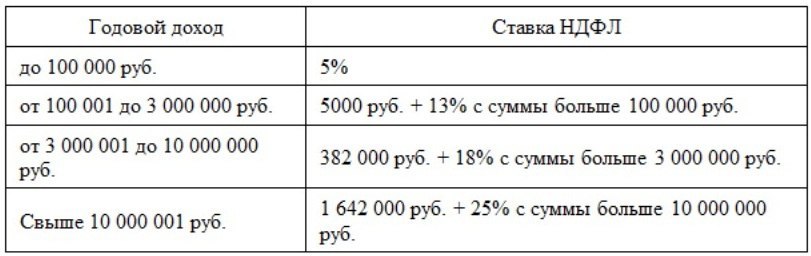

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п.167.1 |

Стипендия, выплачиваемая из бюджета ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн. ) ) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п.177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | п. 170.2 170.2 |

| Инвестиционный доход, включая доход от операций с облигациями внутреннего государственного займа (в том числе от изменения курса иностранной валюты) | 18% | п.167.5.1 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п.170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п. 170.8.2 170.8.2 |

| Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170.7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п.167.1 |

| Выигрыш или приз в лотерею | 18% | п. 167.1 167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 18% | п.174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п. 167.5.1 167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п. 167.5.1 167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования | 18% | п.167.5.1 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – неплательщиками налога на прибыль предприятий | 18% | п. 167.5.2 167.5.2 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий | 5% | п.167.5.2 |

| Дивиденды, начисленные по акциям или другим корпоративным правам, имеющих статус привилегированных, или другой статус, предусматривающий выплату фиксированного размера дивидендов | 18% | п.170.5.3 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Доход от продажи (обмена) объекта незавершенного строительства | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п.173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года двух и более объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п. 173.2 173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

| Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п. 174.2.1 174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п.174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

| Пенсии | ||

| Суммы пенсий или ежемесячного пожизненного денежного содержания, получаемых налогоплательщиком из ПФУ или бюджета, если их размер превышает 3 минимальных зарплаты в месяц, установленной на 1 января отчетного года | 15% суммы превышения | п. 164.2.19 164.2.19 |

| Пенсии из иностранных источников, согласие на обязательность которых предоставлено ВРУ, подлежат налогообложению или облагаются в стране их выплаты | 15% | п.164.2.19 |

| Пенсии, назначенные участникам боевых действий в период Второй мировой войны, инвалидам войны и лицам, на которых распространяется действие ст.10 Закона Украины «О статусе ветеранов войны, гарантии их социальной защиты» | не облагается | п.164.2.19 |

| Ставки подоходного налога штата Мэриленд за 2021 год | |||

|---|---|---|---|

| Налогоплательщики, подающие декларацию как холостые, состоящие в браке, подающие декларацию отдельно, зависимые налогоплательщики или фидуциары | Налогоплательщики, подающие совместные декларации, главы домохозяйств или соответствующие критериям вдовы/вдовцы | ||

| Налогооблагаемая чистая прибыль | Налог Мэриленда | Налогооблагаемая чистая прибыль | Налог Мэриленда |

| $0 — $1,000 | 2. 00% 00% | $0 — $1000 | 2,00% |

| 1 000–2 000 долл. США | 20 долларов США плюс 3,00% от суммы, превышающей 1000 долларов США | 1000–2000 долларов | 20 долларов США плюс 3,00% от суммы, превышающей 1000 долларов США |

| 2 000–3 000 долл. США | 50 долларов США плюс 4,00% от суммы, превышающей 2000 долларов США | 2000–3000 долларов США | 50 долларов плюс 4.00% превышения суммы свыше 2000 долларов США |

| 3 000 — 100 000 долл. США | 90 долларов США плюс 4,75% от суммы, превышающей 3000 долларов США | 3 000–150 000 долл. США | 90 долларов США плюс 4,75% от суммы, превышающей 3000 долларов США |

| 100 000 — 125 000 долларов | 4 697,50 долларов США плюс 5,00% от превышения суммы свыше 100 000 долларов США | 150 000–175 000 долл. США США | 7072 доллара.50 плюс 5,00% от суммы, превышающей 150 000 долларов США |

| 125 000–150 000 долл. США | 5 947,50 долларов США плюс 5,25% от суммы, превышающей 125 000 долларов США | 175 000–225 000 долл. США | 8 322,50 долл. США плюс 5,25% от суммы, превышающей 175 000 долл. США |

| 150 000–250 000 долл. США | 7 260,00 долларов США плюс 5,50% от суммы, превышающей 150 000 долларов США | 225 000–300 000 долл. США | 10 947 долларов.50 плюс 5,50% от суммы, превышающей 225 000 долларов США |

| Более 250 000 долларов США | 12 760,00 долларов плюс 5,75% от превышения 250 000 долларов | Более 300 000 долларов США | 15 072,50 долл. США плюс 5,75% от суммы, превышающей 300 000 долл. США США плюс 5,75% от суммы, превышающей 300 000 долл. США |

Ставки подоходного налога в Арканзасе

Физические лица-резиденты и нерезиденты, поместья и трасты, получающие доход на территории штата, облагаются налогом на чистый доход по следующим ставкам:

| Доходы от 22 200 до $ 79 300 | 3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| $ 0-4999 | $ 0-75% | 0-75% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| $ 4500 — $ 8,899 | 2,5% | $ 8 900 — 13 3399 | $ 3,5% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| $ 13 400 — $ 22 199 | 4. 5% 5% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| $ 22200 — $ 37,199 | 5.0% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| $ | — $ 79 300 | $ | — $ 79 300 | — $ 79 300 | 60125 |

| Доходы более $ 79 300 | 2 | 3 | ||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| $ 0 — 4000 | 2.0% | |||||||||||||||||||||||||||||||||||

| 4,0% | ||||||||||||||||||||||||||||||||||||

| $ 9001 — $ 79 300 | 5,9% | $ 79 301 и выше | 60 $ 70013 8 |

| Доход больше, чем 79 300 долл. (действует с 1 января 2021 г.) | ||

|---|---|---|

| 0–4000 долларов США | 2.0% | |

| $ 4 0008 | ||

| $ 4,001 — $ 8000 | — $ 8000 | 4,0% |

| $ 8 001 и выше | $ 8001 и выше | 5,9% | 8 |

Доходы от 79 300 до 84 600 долл. США должны сократить объем подоходного налога, вычитая корректировку кронштейна как изложено ниже:

США должны сократить объем подоходного налога, вычитая корректировку кронштейна как изложено ниже:

| $ 79301 — $ 80300 | $ 440 |

| $ 80301 — $ 81300 | $ 340 |

| $ 81301 — $ 82500 | $ 240 |

| $ 82501 — $ 83600 | $ 140 |

| $ 83601 — 84 600 долл. США | 40 долл. США |

| 84 601 долл. США и выше | 0 |

Подоходный налог с населения

| | |

|---|

В штате Пенсильвания налог на доходы физических лиц взимается по ставке 3,07 процента с налогооблагаемого дохода физических лиц-резидентов и нерезидентов, имуществ, трастов, товариществ, корпораций типа S, деловых трастов и компаний с ограниченной ответственностью, не облагаемых федеральным налогом как корпорации.

Пенсильвания облагает налогом восемь классов дохода: (1) компенсация; (2) проценты; (3) дивиденды; (4) чистая прибыль от деятельности предприятия, профессии или фермы; (5) чистая прибыль или доход от реализации имущества; (6) чистая прибыль или доход от арендной платы, роялти, патентов и авторских прав; (7) доход, полученный через поместья или трасты; и (8) выигрыши в азартных играх и лотереях, включая денежные призы от лотереи Пенсильвании.Неденежные призы от лотереи PA не облагаются налогом. Убыток по одному классу дохода не может быть зачтен против дохода по другому классу, а прибыль или убыток не могут быть перенесены из года в год назад или вперед.

Содружество использует три основных метода сбора подоходного налога с населения:

- расчетные и окончательные платежи от физических лиц;

- удержание работодателя; и 90 360 предполагаемых удержаний от партнеров или акционеров-нерезидентов товариществами и корпорациями типа S.

Налог на доходы физических лиц в Пенсильвании не предусматривает стандартного вычета или личного освобождения. Однако физические лица могут уменьшить налоговые обязательства за счет определенных вычетов, зачетов и исключений.

Однако физические лица могут уменьшить налоговые обязательства за счет определенных вычетов, зачетов и исключений.

Вычеты:

- Налогоплательщики могут уменьшить налогооблагаемую компенсацию допустимых невозмещаемых расходов, которые являются обычными, фактическими, разумными, необходимыми и непосредственно связаны с родом занятий или работой налогоплательщика. Закон

- PA допускает три вычета из дохода: вычеты для взносов на медицинские сберегательные счета, взносы на сберегательные счета для здоровья и взносы в программу IRC Section 529 на счет обучения.

Кредиты:

- Зачет подоходного налога штата Пенсильвания разрешен для валового или чистого подоходного налога, уплачиваемого резидентами Пенсильвании другим штатам. Кредит

- предоставляется семьям с низким доходом и лицам, получающим налоговое прощение. Программы налоговых льгот

- также снижают обязательства по подоходному налогу для квалифицированных заявителей.

Исключения:

- Налогоплательщики могут исключить из компенсации квалифицированные выплаты в соответствии с разделом 125 IRC (кафетерий) для программ, предусматривающих госпитализацию, болезнь, инвалидность или смерть.

- Из облагаемого налогом в Пенсильвании дохода исключен прирост капитала от продажи основного места жительства для всех налогоплательщиков, которые удовлетворяют требованиям владения и пользования.

- Налогоплательщики также могут исключить из доходов личное пользование имуществом, принадлежащим работодателю.

Подробную и историческую информацию о подоходном налоге с физических лиц в Пенсильвании см. в Налоговом сборнике.

Часто задаваемые вопросы о подоходном налоге с населения — Отдел доходов

Темы

Нерезидент, работающий в Делавэре

В.Я ищу новую работу в Делавэре. Я живу в Нью-Джерси. Кто-то сказал мне, что если я устроюсь на работу в Делавэре, я могу потребовать дополнительные налоги, которые будут удержаны Делавэром. Это правда? Могу ли я попросить работодателя из Делавэра просто удержать налог штата Нью-Джерси?

Это правда? Могу ли я попросить работодателя из Делавэра просто удержать налог штата Нью-Джерси?

A. Как житель Нью-Джерси, работающий в Делавэре, вы должны будете подать декларацию нерезидента в Делавэр (форма 200-02). В вашей декларации из Нью-Джерси вам будет разрешено зачесть налоги, взимаемые Делавэром.Ваш работодатель будет обязан удерживать налоги Делавэра, пока вы работаете в Делавэре.

Резидент штата Делавэр, работающий за пределами штата

В. Я рассматриваю возможность трудоустройства в Мэриленде. Я знаю, что у штатов нет взаимного соглашения. Как работает кредит для налогов, уплаченных в другой штат? Буду ли я платить налоги округа в Мэриленде?

A. Если вы являетесь резидентом Делавэра и работаете в Мэриленде, вы можете зачесть в строке 10 декларации штата Делавэр (форма 200-01) зачет налогов, взимаемых другими штатами.Вы должны приложить подписанную копию декларации из Мэриленда, чтобы получить этот кредит.

Несмотря на то, что вы не должны нести ответственность за уплату налогов округа Мэриленд, штат Мэриленд взимает «специальный налог с нерезидентов» с декларацией о подоходном налоге с нерезидента.

Информация о выходе на пенсию, темы IRA, пенсионные исключения, пособия по социальному обеспечению

В. Я планирую переехать в Делавэр в следующем году. Я в отставке. Я получаю пенсию, а также снимаю доход с 401K.Мой супруг получает социальное обеспечение. Какие личные подоходные налоги я должен буду платить как житель штата Делавэр? Я также хотел бы получить информацию о налогах на недвижимость.

A. Если вы проживаете в Делавэре, сумма вашей пенсии и дохода 401K, которая облагается налогом в федеральных целях, также подлежит налогообложению в Делавэре. Тем не менее, лица в возрасте 60 лет и старше имеют право на исключение из пенсии в размере до 12 500 долларов США или суммы пенсии и приемлемого пенсионного дохода (в зависимости от того, что меньше). Приемлемый пенсионный доход включает дивиденды, проценты, прирост капитала, чистый доход от аренды недвижимости и квалифицированные пенсионные планы (IRS Sec. 4974), такие как IRA, 401 (K) и планы Keough, а также государственные отсроченные компенсационные планы (IRS Sec. 457). Общая сумма пенсии и приемлемого пенсионного дохода не может превышать 12 500 долларов США на человека в возрасте 60 лет и старше. Если вы моложе 60 лет и получаете пенсию, сумма исключения ограничена 2000 долларов США.

Приемлемый пенсионный доход включает дивиденды, проценты, прирост капитала, чистый доход от аренды недвижимости и квалифицированные пенсионные планы (IRS Sec. 4974), такие как IRA, 401 (K) и планы Keough, а также государственные отсроченные компенсационные планы (IRS Sec. 457). Общая сумма пенсии и приемлемого пенсионного дохода не может превышать 12 500 долларов США на человека в возрасте 60 лет и старше. Если вы моложе 60 лет и получаете пенсию, сумма исключения ограничена 2000 долларов США.

Социальное обеспечение и пенсионные пособия для железнодорожников не облагаются налогом в штате Делавэр и не должны включаться в налогооблагаемый доход.

Кроме того, в штате Делавэр действует дифференцированная налоговая ставка в диапазоне от 2,2% до 5,55% для доходов менее 60 000 долларов США и 6,60% для доходов в размере 60 000 долларов США и более.

Для получения информации о налогах на недвижимость вы можете обратиться в налоговую инспекцию округа, в котором вы планируете жить.

Налог на имущество — округ Нью-Касл (302) 323-2600

Налог на имущество — округ Кент (302) 736-2077

Налог на имущество — округ Сассекс (302) 855-7760

Пожилые люди могут обращаться в Департамент финансов по поводу снижения налога на имущество.

Штрафы и процентные ставки

В. Каковы применимые ставки процентов и штрафов за недоплату подоходного налога штата Делавэр?

A. Ставки процентов и штрафов за неуплату подоходного налога штата Делавэр следующие:

- Проценты — недоплата или задержка: Кодекс штата Делавэр предусматривает, что проценты за любую недоплату или задержку уплаты причитающихся подоходных налогов начисляются по ставке ½% в месяц с даты, установленной для платежей, до даты выплаты.

- Штраф – Несвоевременная подача декларации по балансу: Закон предусматривает серьезные штрафы за несвоевременную подачу декларации. За несвоевременно поданные декларации с причитающимся остатком взимается штраф в размере 5% в месяц от причитающегося остатка.

- Штраф – Халатность/мошенничество/существенное преуменьшение: Закон также предусматривает суровые наказания за подачу ложной или мошеннической декларации или за ложную сертификацию. Сам факт того, что цифры, которые вы указываете в своей налоговой декларации в Делавэре, взяты из вашей федеральной налоговой декларации, не освобождает вас от наложения штрафов за небрежность или за подачу ложной или мошеннической декларации.

- Штраф — Неуплата: Закон предусматривает штраф в размере 1% в месяц (но не более 25%) от чистых налоговых обязательств за неуплату налоговых обязательств, причитающихся по своевременно поданной или несвоевременно поданной декларации. Этот штраф является дополнением к процентам, взимаемым за просрочку платежа.

- Штраф — Непредставление/уплата расчетных налогов: Закон предусматривает штраф в размере 1½% в месяц от рассчитанного налогового платежа за непредставление/уплату расчетных налогов. Этот штраф является дополнением к тем штрафам и процентам, перечисленным выше.Штраф также начисляется, если предполагаемый платеж подан с опозданием.

За несвоевременно поданные декларации с причитающимся остатком взимается штраф в размере 5% в месяц от причитающегося остатка.

За несвоевременно поданные декларации с причитающимся остатком взимается штраф в размере 5% в месяц от причитающегося остатка. Этот штраф является дополнением к тем штрафам и процентам, перечисленным выше.Штраф также начисляется, если предполагаемый платеж подан с опозданием.

Этот штраф является дополнением к тем штрафам и процентам, перечисленным выше.Штраф также начисляется, если предполагаемый платеж подан с опозданием.

Запрос копий деклараций

В. Как запросить копию поданной налоговой декларации?

A. Чтобы предоставить вам эту информацию, укажите свой номер социального страхования, имя, свой статус подачи документов за этот год, сумму возмещения или причитающегося остатка, а также свой адрес в налоговой декларации на тот момент. Вы можете отправить свой запрос по электронной почте, щелкнув адрес электронной почты подоходного налога с физических лиц в контактном файле, или связаться с нашим Бюро государственных услуг по телефону (302) 577-8200.

Облигации

В. Облагаются ли муниципальные облигации штата налогом или освобождаются от него для резидентов вашего штата? Облагаются ли муниципальные облигации других штатов налогом или освобождаются от налогообложения для резидентов вашего штата? Какова максимальная ставка подоходного налога штата по муниципальным облигациям за пределами штата и при каком уровне дохода применяется эта ставка?

A. Муниципальные облигации Делавэра не облагаются налогом для резидентов Делавэра. Муниципальные облигации штатов, кроме Делавэра, облагаются налогом для резидентов Делавэра.

Муниципальные облигации Делавэра не облагаются налогом для резидентов Делавэра. Муниципальные облигации штатов, кроме Делавэра, облагаются налогом для резидентов Делавэра.

Пример: Проценты, полученные по облигациям Pennsylvania Turnpike Bonds.

Делавэр не имеет специальной ставки подоходного налога для муниципальных облигаций. Доход от муниципальных облигаций за пределами штата будет включен в федеральный скорректированный валовой доход, который переносится в доход Делавэра.

Делавэр имеет прогрессивную налоговую ставку в диапазоне от 2,2% до 5,55% на доход менее 60 000 долларов США. Максимальная ставка подоходного налога составляет 6,60% при доходе в размере 60 000 долларов США и более.

Возврат ошибочных удержаний

В.В прошлом году моя компания переехала из Делавэра в Огайо. У меня был трудовой договор, и компания платила мне по этому договору, хотя в этом году моя трудовая деятельность была прекращена. Они вычли подоходный налог штата Делавэр из моих платежей за часть этого года. Я хотел бы знать в этих обстоятельствах, почему они продолжают взимать налог штата Делавэр и что, если у меня есть какие-либо налоговые обязательства, учитывая, что я не живу в Делавэре и не работал в Делавэре в этом году. Если есть какое-либо налоговое обязательство, пожалуйста, предоставьте мне подробную информацию о том, почему, и скажите мне, как рассчитать Приложение W, которое ясно показывает, что нет пропорционального дохода Делавэра, когда нерезидент не отработал в Делавэре ни одного дня.

Они вычли подоходный налог штата Делавэр из моих платежей за часть этого года. Я хотел бы знать в этих обстоятельствах, почему они продолжают взимать налог штата Делавэр и что, если у меня есть какие-либо налоговые обязательства, учитывая, что я не живу в Делавэре и не работал в Делавэре в этом году. Если есть какое-либо налоговое обязательство, пожалуйста, предоставьте мне подробную информацию о том, почему, и скажите мне, как рассчитать Приложение W, которое ясно показывает, что нет пропорционального дохода Делавэра, когда нерезидент не отработал в Делавэре ни одного дня.

A. Вы должны подать налоговую декларацию нерезидента (форма 200-02), чтобы получить возмещение ошибочно удержанного подоходного налога штата Делавэр, если вы не жили и не работали в штате Делавэр в любое время в течение налогового года.

Вы должны приложить к своей декларации о возвращении в Делавэр от вашего работодателя, что:

- Вы не работали в Делавэре в течение какого-либо периода налогового года.

- Ваш работодатель ошибочно удержал подоходный налог штата Делавэр, и

- Ваш работодатель не подавал и не будет подавать Претензию о возмещении таких ошибочных удержаний.

Выходное пособие

В. Я житель Пенсильвании и последние 20 лет работаю в компании XYZ в Делавэре. Компания перенесла свою деятельность в штат Северная Каролина в июле прошлого года и после этой даты не работала в Делавэре. я не переезжала. В этом году компания выплатила мне выходное пособие. Должен ли я сообщать об этом доходе в Делавэр? В этом году я не работал и не жил в Делавэре.

A. Да, вам необходимо подать декларацию нерезидента штата Делавэр и сообщить о выходном пособии как о доходе из источника в штате Делавэр.Выходное пособие облагается налогом в зависимости от количества лет работы в штате Делавэр. Если у вас есть какие-либо вопросы относительно выходного пособия, обратитесь в Отдел государственной службы доходов по телефону (302) 577-8200.

В. Я проработал в одной компании 25 лет в Делавэре. В то время я был резидентом Делавэра. Компания сократилась в прошлом году, и я был уволен по собственному желанию. Я переехал во Флориду в январе следующего года. В этом году я получил выходное пособие. Должен ли я сообщать об этом доходе в Делавэр, даже если я не работал там в этом году и жил там всего несколько недель в этом году?

А. Да, вам необходимо подать декларацию нерезидента штата Делавэр и сообщить о выходном пособии как о доходе из источника в штате Делавэр. Выходное пособие облагается налогом в зависимости от количества лет работы в штате Делавэр. Если у вас есть какие-либо вопросы относительно выходного пособия, обратитесь в Отдел государственной службы доходов по телефону (302) 577-8200.

Наследство

В. Не могли бы вы сообщить, облагается ли рента, выплачиваемая непосредственно бенефициару, налогом на наследство?

А. Для умерших до 31 декабря 1998 года ответ – да, рента, выплачиваемая непосредственно бенефициару, облагается налогом на наследство. Обратите внимание, налог на наследство был отменен для лиц, умерших после 31 декабря 1998 года.

Для умерших до 31 декабря 1998 года ответ – да, рента, выплачиваемая непосредственно бенефициару, облагается налогом на наследство. Обратите внимание, налог на наследство был отменен для лиц, умерших после 31 декабря 1998 года.

Военный

В. Я служу в армии и дислоцирован в Делавэре, но легально проживаю в Нью-Джерси. У меня есть подработка в Делавэре, и я заработал на этой работе 10 544 доллара. Должен ли я подавать налоговую декларацию в Делавэре? Если да, то должен ли я включать в декларацию свой военный доход, даже если я не являюсь резидентом Делавэра?

А. Да, вы должны подать декларацию нерезидента штата Делавэр и сообщить о своем невоенном доходе от работы с частичной занятостью. Вы бы включили весь свой доход в столбец 1 (столбец «Федеральный»), а в столбец 2 (столбец «Доход от источника в штате Делавэр») — только доход, полученный за неполный рабочий день в штате Делавэр.

Изменение адреса

В. Как мне изменить свой адрес в штате Делавэр, чтобы я мог получать налоговую информацию по новому адресу на следующий год?

Как мне изменить свой адрес в штате Делавэр, чтобы я мог получать налоговую информацию по новому адресу на следующий год?

А. Если вы переедете после подачи налоговой декларации, вы должны письменно уведомить налоговый отдел об изменении вашего адреса. Чтобы обеспечить правильное обновление наших записей, пожалуйста, укажите ваши имена и имена вашего супруга, номера социального страхования, старый адрес и новый адрес. Если ваш адрес изменится до середины ноября, ваш новый налоговый буклет будет отправлен по почте на ваш новый адрес. Если ваш адрес изменится после середины ноября, ваша новая налоговая книжка будет отправлена по почте на ваш старый адрес. Вы можете загрузить формы и/или инструкции с нашего веб-сайта или связаться с нашим Бюро государственных услуг по телефону (302) 577-8200, чтобы получить налоговую брошюру.

Кредит волонтера-пожарного

В. Сколько стоит кредит волонтера-пожарного и кто может на него претендовать?

A. Закон разрешает зачет в размере до 500 долларов США в счет подоходного налога резидентов штата Делавэр, которые являются активными пожарными, членами вспомогательных пожарных компаний или спасательных отрядов. Чтобы претендовать на кредит, вы должны быть активным пожарным-добровольцем по вызову для тушения пожаров на регулярной основе, членом вспомогательной пожарной роты или активным членом организованного спасательного отряда добровольческой компании штата Делавэр.Вы должны ввести номер пожарной компании, в которой вы работаете волонтером, по возвращению резидента, строка 11 в отведенном для этого месте, чтобы претендовать на кредит. Введите сумму этого кредита в строку 11, столбец A и/или B. Каждый супруг может претендовать только на один кредит в размере 500 долларов США. Кредит не может быть запрошен ни на один из следующих пунктов: лотерейные билеты, благотворительные ужины, взносы наличными, аукционы или любые другие подобные функции.

Закон разрешает зачет в размере до 500 долларов США в счет подоходного налога резидентов штата Делавэр, которые являются активными пожарными, членами вспомогательных пожарных компаний или спасательных отрядов. Чтобы претендовать на кредит, вы должны быть активным пожарным-добровольцем по вызову для тушения пожаров на регулярной основе, членом вспомогательной пожарной роты или активным членом организованного спасательного отряда добровольческой компании штата Делавэр.Вы должны ввести номер пожарной компании, в которой вы работаете волонтером, по возвращению резидента, строка 11 в отведенном для этого месте, чтобы претендовать на кредит. Введите сумму этого кредита в строку 11, столбец A и/или B. Каждый супруг может претендовать только на один кредит в размере 500 долларов США. Кредит не может быть запрошен ни на один из следующих пунктов: лотерейные билеты, благотворительные ужины, взносы наличными, аукционы или любые другие подобные функции.

За налоговый год с 2004 по 2020 кредит составлял 400 долларов США.

В 2003 налоговом году и ранее кредит составлял 300 долларов США.

ИРАС | Ставки индивидуального подоходного налога

Ставки подоходного налога зависят от статуса налогового резидента физического лица. Узнайте ставку налога на прибыль, которая применяется к вам.

Ставки подоходного налога зависят от статуса налогового резидента физического лица. Вы будете считаться налоговым резидентом в течение определенного года оценки (YA), если вы являетесь:

- гражданином Сингапура или постоянным жителем Сингапура, который проживает в Сингапуре, за исключением случаев временного отсутствия; или

- Иностранец, который проживал/работал в Сингапуре (за исключением директора компании) в течение 183 или более дней в году, предшествующем YA.

В противном случае вы будете считаться нерезидентом Сингапура для целей налогообложения.

Ставки налога на доходы физических лиц в Сингапуре для налогоплательщиков-резидентов являются прогрессивными. Это означает, что лица с более высоким доходом платят пропорционально более высокий налог, при этом самая высокая ставка налога на доходы физических лиц в настоящее время составляет 22%.

Это означает, что лица с более высоким доходом платят пропорционально более высокий налог, при этом самая высокая ставка налога на доходы физических лиц в настоящее время составляет 22%.

Налоговые ставки на налогу

от YA 2017 Endards

| Уровень заладательного дохода | Уровень прибыли | Уровень подоходного налога (%) | валовой уплате налога ($) |

|---|---|---|---|

| Первые 20 000 $ | 0 2 | 0 200 | |

| Первые 30 000 долларов Следующие 10 000 долларов | — 3.50 | 200 350 | |

| Первые 40 000 долларов Следующие 40 000 долларов | — 7 | 550 2 800 | |

| Первые 80 000 долларов Следующие 40 000 долларов | — 11,5 | 3 350 4 600 | |

| Первые 120 000 долларов Следующие 40 000 долларов | — 15 | 7 950 6 000 | |

| Первые 160 000 долларов Следующие 40 000 долларов | — 18 | 13 950 | |

| Первые 200 000 долларов Следующие 40 000 долларов | — 19 | 21 150 7 600 | |

| Первые 240 000 долларов Следующие 40 000 долларов | — 19.  5 5 | 28 750 7 800 | |

| Первые 280 000 долларов Следующие 40 000 долларов | — 20 | 36 550 8 000 | |

| Первые 320 000 долларов Свыше 320 000 долларов | — 22 | 44 550 |

Для 2014–2016 годов

| Налогооблагаемый доход | Ставка подоходного налога (%) | Валовой налог к уплате ($) |

|---|---|---|

| Первые 20 000 долларов Следующие 10 000 долларов | 0 2 | 0 200 |

| Первые 30 000 долларов Следующие 10 000 долларов | — 3.50 | 200 350 |

| Первые 40 000 долларов Следующие 40 000 долларов | — 7 | 550 2 800 |

| Первые 80 000 долларов Следующие 40 000 долларов | — 11,5 | 3 350 4 600 |

| Первые 120 000 долларов Следующие 40 000 долларов | — 15 | 7 950 6 000 |

| Первые 160 000 долларов Следующие 40 000 долларов | — 17 | 13 950 6 800 |

| Первые 200 000 долларов Следующие 120 000 долларов | — 18 | 20 750 21 600 |

| Первые 320 000 долларов США Свыше 320 000 долларов США | — 20 | 42 350 |

Более подробную информацию см. в разделе «Как рассчитать налог».

в разделе «Как рассчитать налог».

Вы также можете использовать Налоговый калькулятор для физических лиц-резидентов (XLS, 96 КБ) для расчета подлежащего уплате налога.

Ставки налога для нерезидентов

Налоги на доход от трудовой деятельности

Доход нерезидентов от трудовой деятельности облагается налогом по фиксированной ставке 15% или по прогрессивной ставке налога для резидентов (см. таблицу выше), в зависимости от того, какая сумма налога выше.

Налоги на вознаграждение директора, вознаграждение за консультации и все прочие доходы

Начиная с 2017 года налоговые ставки для физических лиц-нерезидентов (за исключением некоторых пониженных ставок окончательного налога у источника) были повышены с 20% до 22%.Это делается для поддержания паритета между налоговыми ставками физических лиц-нерезидентов и максимальной предельной налоговой ставкой физические лица-резиденты.

| S / N | Тип дохода | Нерезидент Индивидуальная налоговая ставка / Удерживая ставка налога от Ya 2017 |

|---|---|---|

1. | Режиссерское вознаграждение | 22% См. Налоговые обязательства директоров-нерезидентов |

| 2. | Доход, полученный от деятельности в качестве специалиста-нерезидента (консультант, тренер, коуч и т. д.) | 15% валового дохода или 22% чистого дохода См. налогооблагаемый доход профессионалов-нерезидентов |

| 3. и т.д.) | 10% льготная ставка (без изменений) См. налог для нерезидентов публичных артистов | |

| 4. | Другое доход (например, доход аренды, полученные из Сингапура имущества) | 22% |

| 5. | 22% См. Удерживаемый налог на SRS | |

| 6. | Проценты, роялти и т. д. | Пониженная окончательная ставка налога у источника (при соблюдении условий): ИЛИ 22%, если не применяется уменьшенная окончательная ставка налога у источника. См. Ставки подоходного налога для физических лиц (PDF, 262 КБ) |

| 7. | Пенсия | 22% |

Вы можете использовать Налоговый калькулятор для физических лиц-нерезидентов (XLS, 91 КБ) для расчета налога, подлежащего уплате.

Родственный контент

3.7 Обзор индивидуальной налоговой системы | Раздел 3. Налоги в Японии — Организация бизнеса — Инвестирование в Японию — Японская организация внешней торговли

3.7.3 Удерживаемый подоходный налог

Удерживаемый подоходный налог для резидентов и нерезидентов описан в 3.4.2 и 3.4.4.

3.7.4 Подача и оплата

Резиденты должны подавать налоговую декларацию о доходах, полученных каждый год, за исключением случаев, когда процедура уплаты налога была завершена путем удержания у источника, и должны уплатить налог, причитающийся в период с 16 февраля по 15 марта следующего года. Лица, чей общий доход не превышает общих вычетов, и лица, которые получают доход от заработной платы, подлежащий удержанию налога у источника (корректировка на конец года) только от одного плательщика, не превышающего 20 миллионов иен в этом году, и которые не имеют другого дохода, превышающего 200 000 иен, не , как правило, нужно подавать декларацию.

Лица, чей общий доход не превышает общих вычетов, и лица, которые получают доход от заработной платы, подлежащий удержанию налога у источника (корректировка на конец года) только от одного плательщика, не превышающего 20 миллионов иен в этом году, и которые не имеют другого дохода, превышающего 200 000 иен, не , как правило, нужно подавать декларацию.

Как правило, нерезиденты подают и платят налоги по тем же правилам, что и резиденты. Однако нерезиденты, покидающие Японию, не сообщив директору налоговой службы о назначении налогового агента, должны подать декларацию о подоходном налоге и уплатить причитающийся налог до отъезда из Японии.

3.7.5 Дополнительный налог на восстановление доходов

С 1 января 2013 г. по 31 декабря 2037 г. физические и юридические лица будут облагаться подоходным налогом на восстановление в размере 2,1% от суммы подоходного налога. В случае удержания налога у источника дополнительный подоходный налог на восстановление в размере 2,1 % также будет взиматься с суммы удерживаемого налога на доход и собираться вместе с подоходным налогом.Например, налоговая ставка для удержания налога на проценты, выплачиваемые иностранной корпорации, составляет 20%, к которой будет добавлен подоходный налог на восстановление (20% x 2,1%), в результате чего общая сумма налога, удерживаемого у источника, составит 20,42%.

В случае удержания налога у источника дополнительный подоходный налог на восстановление в размере 2,1 % также будет взиматься с суммы удерживаемого налога на доход и собираться вместе с подоходным налогом.Например, налоговая ставка для удержания налога на проценты, выплачиваемые иностранной корпорации, составляет 20%, к которой будет добавлен подоходный налог на восстановление (20% x 2,1%), в результате чего общая сумма налога, удерживаемого у источника, составит 20,42%.

Обратите внимание, что подоходный налог на восстановление не взимается, если ставка налога у источника, предусмотренная национальным законодательством, уменьшена или отменена соглашением об избежании двойного налогообложения.

3.7.6 Налоги с физических лиц, налог с индивидуальных предприятий

«Налоги с отдельных жителей» — это собирательный термин для префектурного налога и муниципального налога на индивидуальный доход, и лица, имеющие место жительства и т. Д. В Японии по состоянию на 1 января каждого года, облагаются этими налогами. Налоги с физических лиц состоят из компонента, зависящего от дохода, и компонента с фиксированной ставкой (фиксированная сумма) и т. д. Компонент, зависящий от дохода, рассчитывается на основе дохода за предыдущий год, и, за исключением особых случаев, налогооблагаемый доход по этим налогам рассчитывается в в соответствии с положениями об исчислении дохода для целей налога на прибыль.Налоговые декларации с физических лиц должны быть поданы до 15 марта, но лица, подающие декларации о подоходном налоге с самоначислением, не должны повторно подавать налоговую декларацию с физических лиц. Стандартные ставки индивидуальных налогов на жителей для компонента, зависящего от дохода, показаны ниже.

Д. В Японии по состоянию на 1 января каждого года, облагаются этими налогами. Налоги с физических лиц состоят из компонента, зависящего от дохода, и компонента с фиксированной ставкой (фиксированная сумма) и т. д. Компонент, зависящий от дохода, рассчитывается на основе дохода за предыдущий год, и, за исключением особых случаев, налогооблагаемый доход по этим налогам рассчитывается в в соответствии с положениями об исчислении дохода для целей налога на прибыль.Налоговые декларации с физических лиц должны быть поданы до 15 марта, но лица, подающие декларации о подоходном налоге с самоначислением, не должны повторно подавать налоговую декларацию с физических лиц. Стандартные ставки индивидуальных налогов на жителей для компонента, зависящего от дохода, показаны ниже.

Ставки подоходного налога и личные надбавки

Размер подоходного налога, который вы платите в каждом налоговом году, зависит от:

- какая часть вашего дохода превышает ваше личное пособие

- какая часть вашего дохода попадает в каждую налоговую группу

Некоторые доходы не облагаются налогом.

Текущий налоговый год с 6 апреля 2021 года по 5 апреля 2022 года.

Ваше необлагаемое налогом личное пособие

Стандартное личное пособие составляет 12 570 фунтов стерлингов, что является суммой дохода, с которого вы не должны платить налог.

Ваше личное пособие может быть больше, если вы запрашиваете пособие по браку или пособие для слепых. Он меньше, если ваш доход превышает 100 000 фунтов стерлингов.

Ставки и диапазоны подоходного налога

В таблице показаны налоговые ставки, которые вы платите в каждой группе, если у вас есть стандартное личное пособие в размере 12 570 фунтов стерлингов.

| Лента | Налогооблагаемый доход | Налоговая ставка |

|---|---|---|

| Личное пособие | До 12 570 фунтов стерлингов | 0% |

| Базовая ставка | от 12 571 до 50 270 фунтов стерлингов | 20% |

| Высшая ставка | от 50 271 до 150 000 фунтов стерлингов | 40% |

| Дополнительная ставка | свыше 150 000 фунтов стерлингов | 45% |

Вы также можете увидеть тарифы и диапазоны без личного пособия. Вы не получаете индивидуальное пособие на налогооблагаемый доход свыше 125 140 фунтов стерлингов.

Вы не получаете индивидуальное пособие на налогооблагаемый доход свыше 125 140 фунтов стерлингов.

Если вы работаете или получаете пенсию

Проверьте свой подоходный налог, чтобы увидеть:

- ваше личное пособие и налоговый код

- сколько налогов вы заплатили в текущем налоговом году

- сколько вы, вероятно, заплатите до конца года

Прочие надбавки

У вас есть необлагаемые налогом льготы на:

Вы также можете иметь необлагаемые налогом льготы на:

Узнайте, имеете ли вы право на торговые и имущественные пособия.

Вы платите налог на любые проценты, дивиденды или доход сверх ваших пособий.

Уплата подоходного налога за вычетом

Вы можете потребовать льготы по подоходному налогу, если вы имеете на них право.

Если вы состоите в браке или состоите в гражданском браке

Возможно, вы сможете подать заявку на пособие по браку, чтобы уменьшить налог вашего партнера, если ваш доход меньше стандартного личного пособия.