Во Владивостоке появился первый терминал Сбербанка с биометрической оплатой

Сбербанк и Visa продолжают развивать биометрические технологии, позволяющие оплачивать покупки одним взглядом.

Первый терминал с биометрической оплатой запущен во Владивостоке в кафе Coffee Machine на улице Адмирала Фокина, 10б, сообщает РИА VladNews.

Чтобы воспользоваться новой возможностью оплаты, необходимо открыть мобильное приложение СберБанк Онлайн и выбрать пункт «Оплата одним взглядом» в разделе «Карты» или «Профиль». Далее необходимо следовать простой инструкции. После активации режима «Оплата одним взглядом» достаточно сообщить на кассе заведения о желании оплатить заказ лицом, на пару секунд снять маску и посмотреть в камеру POS-терминала. При этом ни банковская карта, ни смартфон не понадобятся.

Главное преимущество биометрических платежей – скорость совершения операции. Вместо среднестатистических 15 секунд, весь процесс оплаты с помощью биометрии занимает не более 5 секунд.

«Биометрические платежные решения уже давно не фантастика. У такого способа оплаты множество преимуществ: прежде всего, это полностью бесконтактный способ, при котором не требуется дополнительных действий с картой или смартфоном. При этом сам процесс оплаты даже быстрее, чем по NFC или картой, а средство платежа невозможно потерять, украсть или подделать. И в том случае, если наличные деньги, банковские карты и смартфон остались дома, человек все равно сможет оплатить заказ. Думаю, что в течение нескольких лет мы привыкнем оплачивать покупки взглядом — так же, как когда-то научились делать это банковской картой и смартфоном», — сообщает Сергей Радюшкин, управляющий Приморским отделением Сбербанка.

По материалам vladnews. ru

ru

| 1.3.5 (27.09.2021) | Техническое обновление |

| 1.3.4 (28.04.2021) | Техническое обновление |

| 1.3.3 (21.04.2021) | -Добавлена проверка на возможность использования метода setPaymentUrl, с целью предотвращения ошибки в версиях битрикс ниже 20.2 |

| 1.3.2 (02.04.2021) | -В настройках модуля добавлен параметр «НДС по умолчанию», т.к. в битрикс нет возможности указывать такие типы НДС как «10/110″,»20/120». Указанный у товара НДС, будет переопределять данный параметр. -Улучшена логика обработки коллбеков |

| Техническое обновление | |

1. 3.0 (15.02.2021) 3.0 (15.02.2021) |

|

| 1.2.4 (21.01.2020) | Техническое обновление |

| 1.2.3 (20.01.2020) | -Начиная с текущей версии модуль будет менять статусы заказа ТОЛЬКО при получении callback-уведомления со стороны шлюза. (Ранее статус оплаты и заказа менялся при возврате покупателя на сайт) Данная доработка исключит вероятность ошибки смены статуса оплаченного заказа, если клиент не вернется в магазин. |

| 1.2.2 (31.12.2020) | Техническое обновление |

| 1.2.1 (21.12.2020) | Техническое обновление |

| 1.2.0 (17.12.2020) |

|

| 1. 1.8 (18.11.2020) |

|

| 1.1.7 (03.10.2020) | Изменена страница возврата, Удален код подключения шаблона магазина, В некоторых случаях код шаблона мешал корректной смены статуса оплаты |

| 1.1.6 (29.09.2020) | Техническое обновление |

| 1.1.5 (29.07.2020) | Техническое обновление |

| 1.1.4 (28.07.2020) | Техническое обновление |

| 1. 1.3 (27.06.2020) | Техническое обновление |

| 1.1.2 (24.06.2020) | Добавлена передача данных пользователя (Телефон,email, ФИО) в дополнительные параметры заказа на шлюзе |

| 1.1.1 (23.06.2020) | Техническое обновление |

| 1.1.0 (11.06.2020) |

|

| 1.0.4 (12.02.2020) | Техническое обновление |

| 1. 0.3 (25.01.2020) | Техническое обновление |

| 1.0.2 (25.11.2019) | Техническое обновление |

что нужно знать, если подключаешь безналичную оплату

Назад

Спикер — Петр Черкашин, руководитель бизнес-юнита «АТОЛ Девайс» компании АТОЛ

Сегодня все больше покупателей предпочитает безналичные платежи, что делает эквайринг незаменимым инструментом в любом бизнесе. Введение такого расчета помогает не только увеличить оборот средств, но и ускорить проведение оплаты, повысить лояльность клиентов, а также ограничить поступление фальшивых купюр. Многие предприниматели из сферы торговли и услуг задаются вопросом: а так ли нужна онлайн-касса при эквайринге? Сразу отвечу: да, для подавляющего большинства это стало обязательным условием работы.

Как отмечает Александр Соколов – менеджер направления платежных решений АТОЛ, «согласно поправкам в 54-ФЗ, теперь при приеме платежа предприятие-продавец обязано «пробивать» чек и направлять его электронный вариант налоговой и клиенту, если тот попросит.

Об эквайринге поговорим

Хотя сам термин «эквайринг» распространен не сильно, его значение известно многим. Если совсем просто, то это прием торгово-сервисными предприятиями банковских карт в качестве средства оплаты товаров или услуг. Понятие также распространяется на прием бесконтактных платежей (с помощью смартфона) и электронных денег.По словам, представителя АТОЛ Александра Соколова, на отрезке между покупателем – пользователем карты и организацией-продавцом стоят посредники: банки-эмитенты, которые выпускают пластиковые карты, и банки-эквайеры – они обеспечивают процессинг транзакций, некоторые предоставляют предприятиям терминалы для безналичной оплаты.

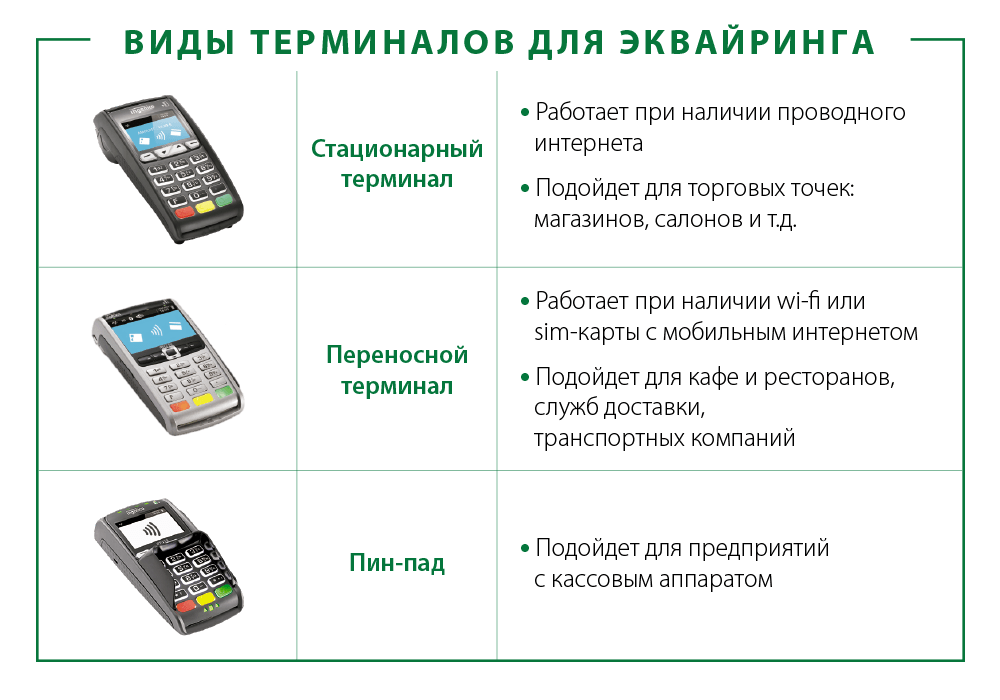

Бывает торговый, мобильный и интернет-эквайринг. У каждого своя специфика, которую стоит учитывать. Особенно, когда впервые реализуешь прием платежей по банковской карте.

У каждого своя специфика, которую стоит учитывать. Особенно, когда впервые реализуешь прием платежей по банковской карте.

Торговый эквайринг

Понятие торгового эквайринга актуально для офлайн-магазинов, отелей, ресторанов, предлагающих клиентам расчет за товары и услуги по карте. «Прежде чем внедрить такой расчет, необходимо оценить посещаемость своей торговой точки и, соответственно, количество выполняемых на ней платежных операций, – рекомендует Александр Соколов, эксперт АТОЛ в сфере платежных решений. Это позволит понять уровень производительности оборудования для приема безналичных платежей. Тот параметр, от которого напрямую зависит бесперебойная работа техники и скорость обслуживания покупателей, степень их лояльности».

Обычно подключение торгового эквайринга не вызывает сложностей и не занимает много времени. Общая организация процесса с нуля выглядит так.

- Для начала нужно приобрести и зарегистрировать в налоговой кассу, а также фискальный накопитель, который устанавливается в этой кассе (шифрует и хранит данные обо всех расчетах, выполненных с ее помощью).

- Затем – заключить договор с оператором фискальных данных (ОФД), который обрабатывает, хранит и передает в налоговую электронные чеки с кассы.

- Далее – заключить договор с банком-эквайером, который будет оказывать вам услугу обработки и реализации безналичных платежей, а также предоставлять в аренду терминал для приема платежей по пластиковым картам. Если выбранный банк не сдает в аренду терминалы, то придется выделить дополнительное время на поиск и приобретение оборудования.

- Альтернативный вариант – сразу обратиться в компанию, которая продает комплексные решения по организации эквайринга. С учетом бизнес-потребностей заказчика, она помогает выбрать оптимальный пакет «платежный терминал в собственность + условия сотрудничества с одним из банков-эквайеров» и заключить договор с последним.

- Финальный пункт – дождаться приезда специалиста, который подключит к онлайн-кассе ваш платежный терминал.

Если вы уже используете онлайн-кассу и вам нужна лишь возможность безналичной оплаты, то для вас описанная схема сократится до двух последних этапов.

Мобильный эквайринг

Если говорить о российском рынке, то среди всех видов эквайринга мобильный является, пожалуй, самым молодым. Как отмечает Александр Соколов, менеджер направления платежных решений АТОЛ, «он оптимален для служб доставки, такси и логистических компаний – словом, там, где нужно легкое и компактное решение для кассовых расчетов. Кроме того, он подходит малым предпринимателям, работающим в сфере стационарной торговли. Там, где поток клиентов низкий и скорость оплаты не является критичной для бизнеса».

Для организации мобильного эквайринга разработаны небольшие MPOS-терминалы, считывающие данные с банковской карты. Их можно подключать по проводной и беспроводной связи к разным устройствам. Во-первых, это мобильная онлайн-касса, которая умеет формировать как бумажные, так и электронные чеки. Во-вторых, смартфоны или планшеты, для соединения с которыми используется аудиоразъем, Bluetooth или USB-порт.

Но в последнем случае кассиру придется также скачать и установить на гаджет специальное приложение, иначе проводить платежи не получится. При этом чек будет предоставляться владельцу карты только в электронном виде – на мобильный номер или e-mail, указанные тем перед покупкой.

При этом чек будет предоставляться владельцу карты только в электронном виде – на мобильный номер или e-mail, указанные тем перед покупкой.

Как подключить мобильный эквайринг, если у вас уже есть мобильная онлайн-касса?

- Выбираем поставщика услуг. Это может быть банк или процессинговая компания. Если вы остановитесь на компании, то убедитесь в том, что она легально работает на территории России.

- Заполняем анкету для подключения услуги эквайринга.

- Подписываем договор, который будет регулировать отношения между участниками сделки.

- Выбираем mPOS-терминал. Лучший вариант – оборудование, которое может принимать все типы карт – с чипом, магнитной полосой, возможностью бесконтактного платежа. С одной стороны, это добавит удобства вашим клиентам, с другой – позволит вам работать, согласно действующим требованиям платежных систем.

- Подключаем mPOS-терминал к мобильной кассе, используя возможности беспроводного или проводного соединения.

Если вместо онлайн-кассы планируем использовать смартфон или планшет, то устанавливаем на него мобильное приложение. Такое, которое обеспечивает кассовые расчеты в соответствии с 54-ФЗ. Затем настраиваем систему, подключаем к гаджету терминал – и все готово к работе.

Интернет-эквайринг

Вид безналичного расчета, который подойдет тем, кто планирует вести бизнес через Интернет и использовать онлайн-оплату. «Как сервис этот тип эквайринга не отличается от описанных выше. Единственное – отсутствует непосредственный контакт между покупателем и продавцом. А данные банковской карты не считываются терминалом – клиенты самостоятельно заносят их в защищенную платежную форму на сайте. Обычно после этого банки-эмитенты присылают им sms-сообщение с кодом, который необходимо ввести на сайте, чтобы подтвердить оплату», – добавляет Александр Соколов, специалиста АТОЛ в сфере платежных решений.

Отмечу, что в данном случае клиент должен получать чеки в электронном виде и строго в момент расчета за покупку. В связи с этим интернет-магазин может использовать два вида онлайн-касс на выбор. Первый большинству из нас хорошо знаком: мы часто видим его в магазинах. Он изначально «заточен» под прием платежей и в офлайне, и в онлайне. Правда, вам придется отключить в такой кассе принтер чеков и выполнить ряд трудоемких работ по ее интеграции со своим интернет-ресурсом.

В связи с этим интернет-магазин может использовать два вида онлайн-касс на выбор. Первый большинству из нас хорошо знаком: мы часто видим его в магазинах. Он изначально «заточен» под прием платежей и в офлайне, и в онлайне. Правда, вам придется отключить в такой кассе принтер чеков и выполнить ряд трудоемких работ по ее интеграции со своим интернет-ресурсом.

Второй вариант – аппарат, предназначенный исключительно для регистрации платежей, проведенных через Интернет. Как правило, он доступен только в рамках облачного сервиса по аренде онлайн-касс для интернет-сайтов. Подключение к нему подразумевает, что основные задачи по интеграции ИТ-решений, регистрации устройств, сотрудничеству с ОФД, технической поддержке и т.д. выполняют специалисты самого сервиса. Пример – касса АТОЛ 42ФС, которую арендуют пользователи АТОЛ Онлайн, ставшего первым в России сервисом такого типа.

Но вернемся к эквайрингу. Допустим, у вас уже есть зарегистрированная и подключенная к сайту касса, а также договор с ОФД. Остается подписать договор с банком-эквайером и выбрать форму интеграции. Это может быть:

- легкая интеграция, когда банк предоставляет код формы для приема оплаты. Все, что требуется от вас, – встроить его в свой сайт. В таком случае ссылка на страницу оплаты приходит покупателю на почту или номер телефона и переадресует на платежную страницу банка-партнера.

- модульная интеграция, которую можно подключить, если ваш сайт создан на одной из популярных Content Management System (например, 1С-Битрикс, WordPress, МоdX и др.). Если выбранный вами банк имеет специальный модуль, возможна быстрая интеграция через «админку» сайта.

- полная интеграция, когда предприниматель самостоятельно внедряет документацию интернет-эквайринга, создавая собственную форму оплаты. Это решение самое недешевое, так как вам придется отдельно оплачивать работу программиста, который напишет код для встраивания.

Как выбрать банк

Вопрос, который волнует каждого предпринимателя: как выбрать банк-эквайер так, чтобы условия обслуживания не создали дополнительную нагрузку на бизнес? Нужно заранее понимать, на что обращать внимание и где искать «подводные камни». Например, исходя из размера ставки торговой уступки, вы можете определить, что экономия на сервисной поддержке выйдет вам боком. Ведь сроки зачисления средств часто оказываются выше, замена терминала производится дольше, а обучение персонала бывает платным.

Например, исходя из размера ставки торговой уступки, вы можете определить, что экономия на сервисной поддержке выйдет вам боком. Ведь сроки зачисления средств часто оказываются выше, замена терминала производится дольше, а обучение персонала бывает платным.

Выбирая банк, изучайте специальные условия, предлагаемые предприятиям вашего типа. Например: можно ли уменьшить взимаемый с процедуры эквайринга процент? Предусмотрено ли снижение тарифов по отношению к картам, которые выпустил банк-эквайер? Есть ли процессинговый центр? Словом, фокусируйтесь на тех параметрах, которые принципиальны именно для вашего бизнеса.

Если мысль об объемах информации, которую придется изучить, вызывает ужас уже сейчас, то воспользуйтесь альтернативным путем. Приобретите платежные терминалы, идущие в комплекте с уже оговоренными предложениями от банков. «Например, наша компания сотрудничает с ведущими банками-эквайерами – ВТБ, Банк ЗЕНИТ, Открытие, Бинбанк, Московский Кредитный банк и другими, – отмечает Александр Соколов, менеджер направления платежных решений АТОЛ. – Мы предоставляем своим клиентам предложения каждого из них в уже структурированной емкой форме; при рассмотрении заявки не накладываем ограничений на размер оборота предприятия и гарантируем 100%-е подключение эквайринга.

Кстати, если компания не арендует, а приобретает платежные терминалы, то ей не придется открывать в банке-партнере расчетный счет, за обслуживание которого следует платить. Кроме того, она может забыть о штрафах, которые предусматривает банк, если через арендованное у него оборудование не будет проходить ежемесячная сумма, оговоренная в договоре.

Словом, перед подключением эквайринга хорошенько взвесьте все «за» и «против». Что будет лучше именно для вашего бизнеса: арендовать или все-таки приобрести оборудование?

Эквайринг — одно из тех современных слов, которые не встретишь в толковых словарях великого и могучего… Не хотите лишиться клиентов? Не экономьте на эквайринге. Люди любят расплачиваться картами: это удобно, безопасно и быстро. Более того, у клиентов некоторых банков есть преимущество: при оплате картами банк начисляет им бонусы, которыми потом можно оплатить услуги. Эквайринг в любом случае дает увеличение объема продаж. Даже в небольших компаниях говорят о 10-15-процентном росте в течение нескольких месяцев. Ничего удивительного: люди тратят больше денег при расчете картами. А вот если клиенту придется идти снимать наличные, то возможно он уже и не вернется.

Ссылка на источник: promdevelop.ru, 17.09.2018

«Сбербанк»

Специалисты Сбербанка внедрили уникальное решение, которое поможет предприятиям принимать безналичные платежи по платежным картам дешевле и проще.

Сейчас люди по всему миру учатся действовать в новом формате — большая часть жизни проходит онлайн. В Казахстане все же приходится учиться чему-то удаленному, например, при форс-мажорных ситуациях учить детей через интернет. И в некоторых вопросах мы были готовы — многие бизнес-процессы оцифрованы, развивается система безналичных расчетов.Еще до пандемии коронавируса и объявленного чрезвычайного положения некоторые участники финансового сектора вкладывали значительные усилия, время и деньги в наличные деньги, которые реже использовались в отношениях между покупателями и продавцами, что сейчас очень уместно. К таким игрокам на рынке банковских услуг можно отнести ДБ АО «Сбербанк», которое вывело на рынок новую технологию, которой еще не было в Казахстане.

Речь идет о СберПОСе — мобильном приложении в смартфоне с NFC-чипом, имеющем весь функционал POS-терминала.Продукт поможет предприятиям сэкономить деньги, а потребителям расширить количество торговых точек, где можно расплачиваться картами. За этой технологией будущее, но она уже доступна и актуальна.

Технология SoftPOS — новое ИТ-решение на мировом рынке. Он используется в пилотном режиме в США, Турции, Польше, России и Беларуси и уже становится популярным среди его жителей. Это и понятно, так как это просто и доступно без преувеличения. «Идея превратить любой Android-смартфон в POS-терминал появилась у специалистов Сбербанка еще в прошлом году, и сегодня это стало доступно бизнесу.

Это и понятно, так как это просто и доступно без преувеличения. «Идея превратить любой Android-смартфон в POS-терминал появилась у специалистов Сбербанка еще в прошлом году, и сегодня это стало доступно бизнесу.

Этот инновационный продукт имеет множество преимуществ. Использование POS-терминалов для приема безналичных платежей является законодательным требованием для бизнеса, но дело в том, что не каждый бизнесмен может его выполнить по разным причинам. Мы решили исправить ситуацию. В результате появился СберПОС, у которого действительно есть большое количество преимуществ», — рассказал Андрей Ким, директор Дивизиона транзакционного бизнеса ДБ АО «Сбербанк».

Во-первых, мобильный терминал выгоднее стандартного.Абонентская плата за пользование обычным «посом» в среднем составляет 3 тысячи тенге в месяц. Имея счет в Сбербанке или корпоративную карту, мерчант может совершенно бесплатно установить СберПОС на свой смартфон и удаленно обратиться в банк для активации, после чего банк подключает заявителя к процессинговой системе. Продавцу достаточно ввести номер телефона или адрес электронной почты для авторизации в приложении, а система сама отправит код в виде смс-сообщения или письма для входа в приложение.После активации смартфон становится полноценным устройством для приема бесконтактных платежей платежными картами. На начальном этапе карты MasterCard будут доступны для оплаты через СберПОС, но вскоре к ней присоединятся и другие международные платежные системы.

Продавцу достаточно ввести номер телефона или адрес электронной почты для авторизации в приложении, а система сама отправит код в виде смс-сообщения или письма для входа в приложение.После активации смартфон становится полноценным устройством для приема бесконтактных платежей платежными картами. На начальном этапе карты MasterCard будут доступны для оплаты через СберПОС, но вскоре к ней присоединятся и другие международные платежные системы.

Вторым важным преимуществом является то, что СберПОС снимает с предпринимателей финансовую ответственность, возникающую при использовании ими обычного терминала, который в большинстве случаев является собственностью банка.

Кроме того, у мобильного телефона более мощная антенна связи, чем у классического POS-терминала, поэтому вероятность сбоя в работе СберПОСа ниже, чем при работе обычного POS-терминала.А СберПОСу не нужна бумага для выдачи бумажного чека, необходимая для обычных устройств. Чек можно легко отправить по электронной почте держателю карты. Это очень удобная функция, ведь если бумага для печати чека закончилась, придется тратить время на ее покупку или ожидание, когда ее принесут из банка.

«Первыми пользователями мобильного POS-терминала могут стать компании, предоставляющие услуги такси, владельцы бутиков на рынках и цветочных магазинов, курьеры.

По объективным причинам службы доставки не могут обеспечить всех курьеров POS-терминалами, а наше приложение является бесплатным и легко устанавливается на мобильный телефон, используемый курьером в работе.

При этом есть еще более простой и технологичный способ приема платежей на телефон. Samsung Pay и Apple Pay получили широкое распространение в Казахстане из-за того, что пластиковая карта больше не нужна физически.

Установив наш софт на мобильный телефон, продавец может принимать оплату покупки с телефона покупателя, использующего одну из этих систем.

Таким образом, на практике процесс покупки будет выглядеть как полумагическое действие. Например, вы приходите в магазин и готовы совершить покупку, подходите к кассе, а там вам предлагают оплатить с телефона на телефон продавца простым прикосновением.

Кстати, вопросы безопасности соблюдены. Верификация не требуется при оплате картой покупок до 10 тысяч тенге через СберПОС. В случае, когда сумма больше, клиенту предлагается расписаться пальцем прямо на экране смартфона. Если покупатель использует Samsung Pay и Apple Pay, он подкладывает свой гаджет к телефону продавца и оплата происходит без подписания чека», — рассказала руководитель проекта Римма Закиева.

В результате деньги за покупку поступают на расчетный счет продавца или на его корпоративную карту доходов, которыми продавец может управлять 24/7 через мобильный банкинг.

«Хочу сказать, что задача, которая стояла перед нами при разработке нашего продукта, заключалась в том, чтобы сделать жизнь представителей бизнеса и потребителей проще и удобнее. Уверен, что у нас получилось», — подытожил Андрей Ким в завершение разговора.

«Появление СберПОС — это только начало. Команда Сбербанка продолжает совершенствовать приложение, в нем будут появляться новые функции, которые сделают его еще удобнее для бизнесменов, но мы оставим это в секрете», — добавил наш партнер по диалогу.

Подробнее можно узнать здесь.

Сбербанк и Эвотор запускают оплату по QR-коду клиента

Сбербанк добавил в услугу «Плати QR» новую функцию при доступе через POS-терминалы «Эвотор», позволив клиентам использовать свои QR-коды в дополнение к уже имеющимся динамическим QR-кодам.

Сбербанк интегрировал сервис «Плати QR» в POS-терминалы «Эвотор» в середине июля 2020 года.С тех пор торговцы начали использовать решение в 68 регионах России. Для удобства клиентов и бизнеса Сбербанк и «Эвотор» расширили функционал решения «Плати QR». Раньше QR-коды генерировались автоматически при онлайн-кассах, а теперь доступен второй сценарий — вы можете использовать свой индивидуальный QR-код для облегчения платежей.

Перед совершением покупки пользователи мобильного приложения Сбербанк Онлайн генерируют QR-код внутри приложения, продавец сканирует его сканером QR-кода или встроенной камерой внутри POS-терминала «Эвотор».После этого клиенту больше не нужно подтверждать транзакцию через мобильное приложение банка.

Каждый раз генерируется новый QR-код, который хранится всего несколько секунд, что делает этот способ оплаты максимально безопасным.

• Чтобы сгенерировать QR-код на iPhone, необходимо открыть Сбербанк Онлайн, выбрать вкладку Использование QR-кода и нажать «Оплатить».

• Чтобы сгенерировать QR-код на Android, нужно открыть Сбербанк Онлайн, выбрать карту, затем «Настройки» и, наконец, «Оплатить с помощью QR-кода».

Специальная наклейка «Оплата QR через Сбер» на дверях или на кассах будет информировать вас о том, что точка продаж принимает платежи по QR-коду.

Дмитрий Малых, Директор по эквайрингу и банковским картам Сбербанка,

«Мы прилагаем большие усилия для развития QR-платежей, потому что они безопасны, удобны и экономят время наших клиентов. Недавно совместно с нашим партнером «Эвотор» мы вывели на рынок решение Smart-POS для малого бизнеса и микропредприятий, а сейчас работаем над проектом для частных лиц, которые могут оценить его удобство в более чем 65 000 торговых точках по всей России.

Юрий Юрьев, операционный директор, ИТ-компания «Эвотор»,

«Первый месяц использования «Плати QR через Эвотор» доказал востребованность услуги бизнесом. QR-технология позволяет сократить расходы на эквайринг и оборудование при приеме безналичных платежей. Для расширения использования сервиса мы прорабатываем различные пользовательские сценарии. Покупатели теперь могут выбрать, что им удобнее: оплатить с помощью QR-кода, который генерирует онлайн-касса, или получить собственный код».

QR-коды позволяют клиентам:

● покупать товары и услуги, даже если у них нет с собой наличных денег или банковских карт или если их смартфоны не поддерживают NFC, поскольку многие старые и недорогие смартфоны не поддерживают бесконтактные платежи.

QR-коды позволяют продавцам:

● сократить расходы на приобретение торгового оборудования, при этом комиссия для малых и микропредприятий составляет от 0,6% до 1,5% в зависимости от отрасли, а также сократить расходы на приобретение оборудования

● повысить доход, поскольку клиенты, которые не имейте при себе карт или наличных, все равно купите; иначе они бы отказались от покупки.

Какова бизнес-модель Сбербанка? | Пояснение канвы бизнес-модели Сбербанка

Перекрестные продажи:

Перекрестные продажи — это бизнес-стратегия, при которой к основному предложению предлагаются дополнительные услуги или товары для привлечения новых потребителей и удержания существующих.Многие предприятия все больше диверсифицируют свои продуктовые линейки, добавляя товары, мало похожие на их основные предложения. Walmart — один из таких примеров; они предлагали все, кроме еды. Они хотят, чтобы их магазины функционировали как универсальные магазины. Таким образом, компании снижают свою зависимость от конкретных товаров и повышают общую устойчивость, предоставляя другие товары и услуги.

Брокерские услуги:

Основной обязанностью брокерской фирмы является выполнение функций посредника, соединяющего покупателей и продавцов для совершения сделок.Соответственно, брокерские фирмы получают компенсацию в виде комиссионных после завершения сделки. Например, когда выполняется приказ о торговле акциями, инвестор платит комиссию за транзакцию, чтобы отплатить брокерской фирме за ее усилия по завершению транзакции.

Банкомат:

Бизнес-модель банкомата позволяет компаниям получать деньги от продаж, поскольку потребители платят вперед за товары, которые они покупают, но затраты, необходимые для получения дохода, еще не оплачены.Это увеличивает ликвидность компаний, которую они могут использовать для погашения долга или дополнительных инвестиций. Среди ряда других интернет-магазин Amazon часто использует эту бизнес-модель.

Кредиты:

Кредитная договоренность – это когда потребитель покупает товары в кредит (без оплаты наличными) и позже тратит их поставщику. Как правило, торговый кредит продлевается на определенное количество дней после поставки продукции. Эти кредиты могут быть вычтены из налоговых обязательств.

Объединение данных внутри и между отраслями:

Как можно интегрировать данные из других источников для создания дополнительной ценности? Наука о больших данных в сочетании с новыми ИТ-стандартами, обеспечивающими улучшенную интеграцию данных, обеспечивает новую координацию информации между предприятиями или секторами.В результате умные руководители из разных отраслей увидят в больших данных то, чем они являются: революцию в управлении. Однако, как и при любом другом существенном организационном преобразовании, трудности, связанные с превращением в компанию, способную работать с большими данными, могут быть огромными и требовать практического или, в некоторых случаях, невмешательства руководства.

Подрывная банковская деятельность:

Деструкторы банковской индустрии меняют нормы, действовавшие десятилетиями. Однако эти новые правила будут действовать только до тех пор, пока не произойдет следующий раунд сбоев.Таким образом, банки и кредитные союзы должны быть гибкими и чуткими. Нам нужна смелая тактика. «Подрывная инновация» — это термин, который относится к процессу, посредством которого продукт или услуга закрепляются в нижней части рынка, а затем упорно поднимаются вверх по цепочке создания стоимости, в конечном итоге вытесняя существующих конкурентов.

Однако эти новые правила будут действовать только до тех пор, пока не произойдет следующий раунд сбоев.Таким образом, банки и кредитные союзы должны быть гибкими и чуткими. Нам нужна смелая тактика. «Подрывная инновация» — это термин, который относится к процессу, посредством которого продукт или услуга закрепляются в нижней части рынка, а затем упорно поднимаются вверх по цепочке создания стоимости, в конечном итоге вытесняя существующих конкурентов.

Государственная:

Появление китайских компаний на мировой арене в качестве конкурентов или объектов исследования требует или создает новую категорию бизнес-моделей: государственные предприятия.Эти предприятия, как правило, существуют не для получения прибыли, а скорее для того, чтобы предлагать обществу критически важные товары и услуги, которые экономически не могут быть поставлены устоявшимися фирмами. Эта модель характеризуется фиксированным ценообразованием, монопольным доступом к потребителям, преимуществом в эксплуатации ресурсов, минимальными налоговыми обязательствами или их отсутствием, а также повторяющимися финансовыми потерями.

Простые и недорогие денежные переводы и платежи:

Эта бизнес-модель делает более дешевым и доступным для пользователей перевод денег, а также осуществление и сбор платежей.Отправка или получение денег для выплаты заработной платы, урегулирования деловых операций, оплаты обучения в школе или для поддержки семьи является обычным явлением как для предприятий, так и для частных лиц. Для этого требуются эффективные, надежные и доступные услуги денежных переводов, при которых деньги можно вносить в одном месте, а снимать в другом как в городских, так и в сельских районах.

Мобильное первое поведение:

Это означает, что когда компания думает о своем веб-сайте или других цифровых средствах связи, она должна критически думать о мобильном опыте и о том, как клиенты и сотрудники будут взаимодействовать с ним со своих многочисленных устройств.Термин «сначала мобильные» означает, что когда компания думает о своем веб-сайте или других цифровых средствах коммуникации, она должна критически относиться к мобильному опыту и к тому, как клиенты и сотрудники будут взаимодействовать с ним со своей много устройств.

Самообслуживание:

Бизнес-модель розничной торговли, в которой потребители самостоятельно обслуживают товары, которые хотят купить. Бизнес-концепции самообслуживания включают буфеты самообслуживания, заправочные станции самообслуживания и рынки самообслуживания.Самообслуживание доступно по телефону, через Интернет и по электронной почте для автоматизации взаимодействия со службой поддержки клиентов. Программное обеспечение самообслуживания и приложения самообслуживания (например, приложения для онлайн-банкинга, торговые порталы и самостоятельная регистрация в аэропортах) становятся все более распространенными.

Банковское дело частного уровня:

Банки с частными торговыми марками позволяют любому бизнесу со значительной клиентской базой, брендом или уникальным технологическим решением работать в качестве банка с частными торговыми марками. Частный банкинг относится к индивидуальным финансовым и банковским услугам для состоятельных клиентов с высоким уровнем дохода (HNWI). У HNWI обычно больше денег, чем у обычных людей, что позволяет им получить доступ к более широкому спектру традиционных и альтернативных активов. Цель частных банков — связать таких людей с наиболее подходящими альтернативами.

У HNWI обычно больше денег, чем у обычных людей, что позволяет им получить доступ к более широкому спектру традиционных и альтернативных активов. Цель частных банков — связать таких людей с наиболее подходящими альтернативами.

Финансы преображаются:

Расширяйте свою компанию, получайте деньги, преодолевайте препятствия, реализуйте свои планы и добивайтесь большего успеха. Финансовое моделирование — это то, как бизнес создает финансовое представление части или всех экономических характеристик фирмы или ценных бумаг.Как правило, модель определяется ее способностью проводить вычисления и предлагать предложения на основе результатов.

Инновационная модель розничного банкинга:

Дизайн больше похож не на банк, а на кофейню. Существует бесплатный Wi-Fi и большое количество iPad, доступных для использования в Интернете. По периметру кофейни расположены банкоматы (банкоматы), позволяющие клиентам проводить финансовые операции. Рабочая сила состоит из посетителей кафе и банковского персонала, которые циркулируют и делают себя доступными. Если вам нужны услуги, недоступные через банкомат, полностью обученный персонал банка может предложить все услуги, обычно доступные в обычном отделении банка.

Спонсорство:

В большинстве случаев поддержка не предназначена для благотворительности; вместо этого это взаимовыгодные коммерческие отношения. В условиях жесткой конкуренции в сфере спонсорства в спорте бизнес, связывающий свой бренд с торговой маркой, ищет различные преимущества в сфере экономики, связей с общественностью и размещения продукции. Спонсоры также стремятся установить общественное доверие, приемлемость или соответствие воспринимаемому имиджу, который спорт создал или приобрел, используя свою связь со спортсменом, командой, лигой или самим видом спорта.

Блокировка:

Стратегия блокировки, при которой бизнес удерживает потребителей, устанавливая высокий барьер для перехода к конкуренту, приобрела новую популярность среди фирм Новой Экономики за последнее десятилетие.

Инновационный продукт:

Инновация продукта — это процесс разработки и внедрения новой или улучшенной версии существующего продукта или услуги. Это более широкое определение инноваций, чем общепризнанное определение, включающее создание новых товаров, считающихся в данном контексте инновационными.Например, в 2001 году Apple запустила ряд успешных новых продуктов и услуг — iPod, музыкальный онлайн-сервис iTunes и iPhone, — которые вывели компанию на вершину отрасли.

Это более широкое определение инноваций, чем общепризнанное определение, включающее создание новых товаров, считающихся в данном контексте инновационными.Например, в 2001 году Apple запустила ряд успешных новых продуктов и услуг — iPod, музыкальный онлайн-сервис iTunes и iPhone, — которые вывели компанию на вершину отрасли.

Сбербанк дополняет банковское приложение мобильными платежами с поддержкой HCE

Сбербанк, крупнейший банк в России, вскоре приступит к тестированию эмуляции Host Card для мобильных платежей, что сделает его крупнейшим банком, внедрившим развивающееся решение для более широкой доступности платежей «нажми и работай».

Облачный протокол HCE для Android, который был представлен в прошлом году, устраняет необходимость в доступе к защищенному кораблю в телефонах, чтобы можно было осуществлять платежи за связь в ближнем поле. Его уже приняли Visa и Mastercard, и все большее число банков также внимательно изучают его, чтобы увидеть, подходит ли он для их собственных стратегий мобильных платежей.

«HCE имеет смысл для банков, поскольку дает им больше гибкости при запуске инициатив мобильных платежей», — сказал Дэвид Брудники, главный технический директор Sequent Software, Mountain View, CA.«Эмуляция хост-карты и выдача кредитных и дебетовых учетных данных в облаке позволяет банкам запускать услуги мобильных кошельков независимо от владельцев защищенных элементов.

«В случае Сбербанка и других компаний мы увидели, что они предпочитают использовать все технологии, как элементы безопасности, так и облако/HCE», — сказал он. «В конце концов, банки, операторы мобильной связи и другие игроки не хотят ограничиваться технологиями, а используют их для предоставления своим клиентам удобных, простых в использовании и высокозащищенных мобильных платежей.

«HCE играет важную роль в стратегии банка в отношении мобильных платежей. Это заставило большинство крупных банков пересмотреть свои стратегии мобильных кошельков и переосмыслить свои планы».

Сбербанк использует облачную платформу Digital Issuance и API Open Wallet от Sequent для проведения платежей с поддержкой HCE.

Летние расходы

Российский банк уже запускает в Москве небольшие платежи NFC, используя защищенный элемент в телефонах.

Этим летом банк планирует также инициировать гораздо более масштабное тестирование с использованием платформы Sequent, чтобы активировать NFC с использованием протокола HCE.

Сообщается, что тест будет включать мобильный кошелек с возможностью загрузки карт других банков.

Пользователи смогут махать своими телефонами рядом с бесконтактными терминалами в торговых точках, чтобы совершать платежи со своих телефонов.

Правильная роль

По мере роста мобильных платежей открываются возможности для альтернативных поставщиков платежей, а финансовые учреждения вынуждены искать способ играть значимую роль в экосистеме.

Потенциальные преимущества для банков HCE заключаются в том, что они могут превратить свое существующее банковское приложение в платежное приложение, а также предоставить доступ к своей карте продавцу для использования в своем мобильном кошельке.

Проблемы включают безопасность транзакций в облаке.

«Sequent предоставляет простые API-интерфейсы, чтобы приложения могли получить доступ к картам, хранящимся в облаке или защищенном элементе», — сказал г-н Брудницкий. «Так банки могут превратить свои существующие банковские приложения в кошельки для платежей в любом месте.

«Но банки знают, что для того, чтобы действительно гарантировать использование своих карт, они на самом деле хотят предоставить свои карты для использования всеми приложениями. Таким образом, если, например, я нахожусь в Macy’s и использую свое приложение Macy’s, чтобы делать покупки, банк может предоставить Macy доступ к своим картам, чтобы превратить это приложение в кошелек.

«Для потребителей это просто. Они используют приложения, которые они уже знают и которым доверяют, или совершают транзакции в любом месте, независимо от того, какая технология их поддерживает — HCE, облако, NFC, безопасный элемент».

Final Take

Шанталь Тоде, помощник редактора Mobile Commerce Daily, Нью-Йорк

macromedia.com/pub/shockwave/cabs/flash/swflash.cab#version=6,0,40,0″>

Запуск платежа Сбербанка и Evotor с кодом QR01

Сбербанк и Эвотор запускают оплату с QR-кодом клиента

Мегха Бхаттачарья

Сегодня Сбербанк объявил о добавлении в услугу «Плати QR» новой функции при доступе через POS-терминалы «Эвотор», позволяющей клиентам использовать свои QR-коды в дополнение к уже доступным динамическим QR-кодам.Компании расширили функционал решения «Плати QR», сделав его удобным для бизнеса и клиентов.

Дмитрий Малых, директор по эквайрингу и банковским картам Сбербанка: «Мы прилагаем большие усилия для развития QR-платежей, потому что они безопасны, удобны и экономят время наших клиентов. Недавно совместно с нашим партнером «Эвотор» мы вывели на рынок решение Smart-POS для малого бизнеса и микропредприятий, а сейчас работаем над проектом для частных лиц, которые могут оценить его удобство в более чем 65 000 торговых точках по всей России.

В Сбербанке пояснили, что перед совершением покупки пользователи мобильного приложения «Сбербанк Онлайн» генерируют QR-код внутри приложения, продавец сканирует его сканером QR-кода или встроенной камерой внутри POS-терминала «Эвотор». Приложение каждый раз генерирует новый QR-код и сохраняет его всего несколько секунд.

QR-коды позволяют покупателям приобретать товары без наличных денег или банковских карт. Это также позволяет продавцам сократить расходы на эквайринг, при этом комиссия для малого бизнеса и микропредприятий варьируется от 0.От 6% до 1,5% в зависимости от отрасли и повышения доходов.

Юрий Юрьев, главный операционный директор ИТ-компании «Эвотор»: «Первый месяц использования «Плати QR через «Эвотор» показал востребованность услуги бизнесом. QR-технология позволяет сократить расходы на эквайринг и оборудование при приеме безналичных платежей. Для расширения использования сервиса мы прорабатываем различные пользовательские сценарии. Теперь покупатели могут выбрать, что им удобнее: оплатить с помощью QR-кода, который генерирует онлайн-касса, или получить собственный код.

Предыдущая статья

CPA Australia сообщает о росте использования финансовых технологий малазийскими предприятиями

ПодробнееСледующая статья

Билл.com & KeyBank представляет Key CashFlow, оптимизированное платежное решение

ПодробнееIBSi Prime Новости

Еженедельная обертка: все, что вам нужно знать к пятнице COB | 18 фев

ПодробнееЖурнал финансовых технологий IBSi

- Самый надежный журнал FinTech с 1991 года

- Цифровой ежемесячный выпуск

- Более 60 страниц исследований, анализа, интервью, мнений и рейтингов

- Глобальное покрытие

Пт новости финтех: Вантив, Fellow Finance, RailsBank, Сбербанк, TransferMate

Пришло время для нашей регулярной пятничной статьи fintech news со всеми глобальными новостями fintech, которые вы можете использовать. Vantiv и Worldpay наконец-то завершили слияние на сумму 10 миллиардов долларов, и объединенная компания будет обрабатывать платежи на сумму около 1,5 триллионов долларов в год. PayPal заключает сделку по приобретению специалиста по кредитованию малого бизнеса Swift Capital . Lending Club вернул себе вторую по величине прибыль за квартал и выручку в размере 139 миллионов долларов, что на 35% больше, чем в предыдущем году.

Vantiv и Worldpay наконец-то завершили слияние на сумму 10 миллиардов долларов, и объединенная компания будет обрабатывать платежи на сумму около 1,5 триллионов долларов в год. PayPal заключает сделку по приобретению специалиста по кредитованию малого бизнеса Swift Capital . Lending Club вернул себе вторую по величине прибыль за квартал и выручку в размере 139 миллионов долларов, что на 35% больше, чем в предыдущем году.

На этой неделе Fellow Finance запустил новую услугу финансирования счетов-фактур.Финтех-стартап RailsBank привлек новое финансирование в размере 1,2 миллиона долларов США для расширения доступа к банковским услугам с помощью, как утверждается, пяти простых строк кода. Сбербанк инвестировал 500 миллионов долларов в покупку 50% акций российской компании электронной коммерции Яндекс. Маркет , который предлагает 20 000 продавцов и более 150 миллионов товаров своим 20 миллионам пользователей .

Маркет , который предлагает 20 000 продавцов и более 150 миллионов товаров своим 20 миллионам пользователей .

Ирландская платежная компания B2B TransferMate получила одобрение регулирующих органов США.Китайские потребители потратили более 5,5 трлн долларов на мобильных транзакций , что в 50 раз больше, чем их американские коллеги. Клиенты Tencent совершили более 600 миллионов мобильных транзакций в 2016 году. Последнее исследование PYMNTS/InfoScout Mobile Payments Adoption and Usage показывает, что потребители в США все еще медленно осваивают мобильные платежи.

Vantiv возьмет имя Worldpay в результате слияния, которое создаст глобальную эквайринговую компанию

После двух задержек процессор Vantiv Inc.и лондонский торговый эквайер Worldpay Group plc, наконец, объявили в среду об официальной сделке, по которой Vantiv приобретает Worldpay в рамках сделки, которая создает глобальный центр обработки данных.

Сделка с наличными и акциями оценивает Worldpay в 12 миллиардов долларов, что на 34% превышает средневзвешенную цену акций Worldpay за шесть месяцев и на 2,1 миллиарда долларов больше, чем первоначальное предложение Vantiv, объявленное в начале июля. Согласно сообщениям британской финансовой прессы, Worldpay запросила у регуляторов конкуренции Соединенного Королевства две отсрочки, чтобы объявить официальную заявку, поскольку она торговалась с Vantiv, которая базируется в пригороде Цинциннати города Симмс, штат Огайо, о лучших условиях для акционеров Worldpay.

Комбинация создаст гиганта в области торгового эквайринга и других услуг обработки. Новый Worldpay будет обрабатывать 1,5 триллиона долларов глобального объема торговых операций и 40 миллиардов транзакций ежегодно и обслуживать «сотни тысяч продавцов», сказал Янсен на телефонной конференции в среду утром. Через digitaltransactions.net

PayPal заключает сделку по покупке Swift Capital, стремясь расширить свои кредитные возможности

Финансовый кризис 2007–2009 годов вынудил многие банки отказаться от кредитования малого бизнеса, оставив пробел, который компании, занимающиеся цифровыми платежами, поспешили заполнить. Последний шаг в этом направлении был сделан в четверг, когда PayPal Holdings Inc. заявила о заключении сделки по покупке Swift Financial Corp., кредитора из Уилмингтона, штат Делавэр, основанного в 2006 году. Стороны отказываются раскрывать цену.

Последний шаг в этом направлении был сделан в четверг, когда PayPal Holdings Inc. заявила о заключении сделки по покупке Swift Financial Corp., кредитора из Уилмингтона, штат Делавэр, основанного в 2006 году. Стороны отказываются раскрывать цену.

Приобретение, которое, как ожидается, будет завершено позже в этом году, принесет PayPal компанию, чья платформа выдает как обычные кредиты, так и денежные авансы на основе данных, которые она обрабатывает по результатам бизнеса своих клиентов. В объявлении на своем веб-сайте основатель и исполнительный директор Swift Эд Харицки сообщил, что за эти годы компания предоставила кредиты 20 000 компаниям.

Как и PayPal, Swift специализируется на быстром обороте. Согласно его сайту, он может выдавать наличные до 500 000 долларов США в тот же день. «Объединив усилия, мы ускорим наши усилия по обеспечению оперативного доступа к оборотному капиталу, который позволит малым предприятиям Америки двигаться вперед», — говорится в заявлении Харицки. «Мы надеемся на дальнейший рост и успех в выполнении этой миссии в составе команды PayPal». Через digitaltransactions.net

«Мы надеемся на дальнейший рост и успех в выполнении этой миссии в составе команды PayPal». Через digitaltransactions.net

Прибыль Lending Club за 2 кв. 2017 г.

ДоходыLending Club за второй квартал ознаменовали собой важную веху для компании — возвращение к росту.Казалось, что все пришли к единому мнению, что это решающий квартал для компании. Со второго квартала прошлого года оригинации колеблются в районе 1,9 миллиарда долларов. В этом квартале Lending Club объявил об выделении 2,15 млрд долларов за квартал, что на 10% больше, чем в предыдущем квартале, когда он составлял 1,96 млрд долларов. Хотя это все еще ниже их предыдущих максимумов, это показывает, что компания вернулась на траекторию роста.

Также важным был чистый доход в размере 139 миллионов долларов США, что на 35% больше по сравнению с прошлым годом.Второй квартал стал вторым кварталом с наибольшим доходом для компании. Lending Club ожидает, что третий квартал станет их лучшим кварталом с точки зрения доходов. Ниже приведены другие финансовые показатели компании. Через lendacademy.com

Ниже приведены другие финансовые показатели компании. Через lendacademy.com

Fellow Finance запускает финансирование счетов для МСП

Служба краудфандинга Fellow Finance открывает службу финансирования бизнес-счетов для компаний, чтобы получать финансирование от инвесторов по их счетам.Новая услуга означает, что малый и средний бизнес может получить финансирование быстрее, говорится в сообщении компании. Компании, желающие получить кредит, могут загрузить свои счета в сервис и сразу же получат предложение о финансировании.

«Финансирование торговой дебиторской задолженности — один из самых простых и разумных способов для компаний приобрести оборотный капитал», — сказал Йоуни Хинтикка, генеральный директор Fellow Finance. «Финансируя счет, фирма немедленно получает свои деньги, что ускоряет денежный оборот и поддерживает рост бизнеса.Услуга финансирования счетов от Fellow Finance является технологически предшественником по сравнению с традиционными услугами и операторами в Европе».

Новый продукт является частью более широкой тенденции использования МСП альтернативных форм финансирования, поскольку становится все труднее получать финансирование с помощью более традиционных средств, таких как банковские кредиты. Fellow Finance вышла на рынок кредитования малого бизнеса в сентябре прошлого года. Через altfi.com

RailsBank привлекает финансирование в размере 1,2 млн долларов

RailsBank, финтех-стартап, возглавляемый серийным предпринимателем Найджелом Вердоном, который обещает предоставить доступ к глобальным банковским услугам с помощью 5 строк кода, привлек 1 доллар.2 миллиона в раунде финансирования под руководством Firestartr. RailsBank заявляет, что это позволит банкам предоставлять в цифровом виде услуги, в которых отчаянно нуждаются финтех-компании, по низкой цене; и с более низким риском соблюдения, поскольку соответствие правилам борьбы с отмыванием денег встроено в платформу.

Клиенты будут иметь доступ к основной банковской платформе цифровой бухгалтерской книги и полному набору «Product Rails», включая создание Iban, выпуск карт, отправку, получение и конвертацию денег, а также доступ к кредитам, предоставляемым партнерами по финансовым услугам.

Arkéa Banking Services, дочерняя компания Credit Mutuel Arkéa, стала первой на платформе для предоставления платежных услуг Sepa и Ibans по всей Европе. Через Finextra.com

Сбербанк инвестирует $500 млн в совместное предприятие в сфере электронной коммерции

Сбербанк потратит 500 миллионов долларов на покупку 50% акций Яндекс.Маркета, предприятия электронной коммерции, управляемого российской поисковой системой. Компании будут владеть равными долями в совместном предприятии, которое объединит онлайн-опыт Яндекса с цифровыми платежами и возможностями Сбербанка.

«Банковская и платежная инфраструктура Сбербанка поможет нам разработать простые и безопасные платежные решения на платформе Яндекс.Маркет и позволит нам внедрять новые функции, такие как потребительское кредитование, — говорит Максим Гришаков, генеральный директор Яндекс.Маркета. «Предлагаемые инвестиции укрепят позиции Яндекс.Маркета в сегменте электронной коммерции, что позволит нам улучшить наши логистические возможности, ускорить широкомасштабное внедрение «Оформить заказ на Яндекс. Маркете» и улучшить наше ценностное предложение для отечественных и зарубежных продавцов.

Яндекс.Маркет — один из крупнейших игроков на российском рынке электронной коммерции, предоставляющий доступ к более чем 20 000 отечественных и зарубежных продавцов и 150 миллионам товарных предложений аудитории в 20 миллионов пользователей. Через Finextra.com

TransferMate будет управлять платежным бизнесом B2B в США

B2B-платежная компания TransferMate получила одобрение регулирующих органов для работы в США, говорится в пресс-релизе, опубликованном в понедельник (7 августа).

Компания TransferMate, базирующаяся в Ирландии, заявила, что после выхода Великобритании из ЕС она станет единственной платежной компанией ЕС, которая сможет работать как в Европе, так и в США.S. Платежная компания B2B также объявила о двух новых пополнениях в своей исполнительной команде.

Бывший управляющий директор Realex Payments Гэри Конрой присоединится к исполнительной команде в качестве главного коммерческого директора, а бывший директор Intuit по глобальному партнерству Рафаэль де ла Вега назначен советником совета директоров по Северной Америке. Через pymnts.com

Китай переходит на безналичный расчет: потребители тратят 5,5 трлн долларов через мобильные платежи, что в 50 раз больше, чем американцы

китайских потребителя потратили 5 долларов США.5 трлн через платформы мобильных платежей в прошлом году, что примерно в 50 раз больше, чем у их американских коллег. Согласно новому отчету, опубликованному Исследовательским институтом Tencent, Институтом финансовых исследований Чунъян при Китайском университете Жэньминь и исследовательской фирмой, к концу 2016 года количество активных счетов мобильных платежей и среднее количество ежедневных платежных транзакций превысило 600 миллионов только у Tencent. Ипсос.

В частности, 52% китайцев используют наличные для оплаты 20% или менее своего ежемесячного потребления.Около 74% людей заявили, что они могли бы прожить более месяца, имея только 100 юаней (15 долларов США) наличными, а 84% сказали, что они могли бы согласиться на полностью безналичный образ жизни.

Сети быстрого питания осуществляют 74% своих транзакций с помощью мобильных платежей, 16% и 6% — с помощью наличных денег и кредитных карт. Согласно отчету, в киосках с уличной едой, где мобильные платежи используются меньше всего, около 40% транзакций осуществляются с помощью мобильных платежей, из них 56% — наличными и 1% — кредитной картой.

Мобильный платеж также является предпочтительным способом оплаты в розничном секторе. Магазины у дома осуществляют 68% своих транзакций с помощью мобильных платежей, 27% и 4% — наличными и с помощью кредитных карт. Процент мобильных платежей для супермаркетов, торговых центров, фирменных магазинов, магазинов бытовой техники составляет 63%, 62%, 57% и 51% соответственно. Через chinamoneynetwork.com

Apple Pay, статистика использования мобильных кошельков

Вот одна вещь, которую не сделали за последние три года: у потребителей увеличился аппетит к превращению их смартфонов в форм-фактор цифровых платежей при оплате в физическом магазине.

На самом деле, результаты последнего исследования внедрения и использования мобильных платежей PYMNTS/InfoScout за девять кварталов пришли к выводу, что сейчас это звучит как одна и та же песня, но с другим куплетом: у потребителей в основном не было достаточно веских причин, чтобы помнить об их использовании, хотя, когда они вынимают свои пластиковые карты, чтобы заплатить за что-то в магазине, в другой руке у них часто находится телефон.

Давайте проясним, что мы подразумеваем под использованием: это процент людей, у которых есть способ оплаты на их телефоне, которые платят в терминале, где они могли бы использовать этот метод, а затем фактически используют его для совершения покупки.

Это нежелание отказываться от кожаного кошелька в пользу цифровой версии связано с распространением терминалов с поддержкой NFC для платежей [Fill-in-the Blank], которые требуют NFC для инициирования платежа, что является довольно отрезвляющей реальностью для «дедушки». ” из всех платных — Apple Pay — несмотря на то, что генеральный директор Apple Тим Кук восторженно отозвался об Apple Pay в своем последнем отчете о доходах на прошлой неделе. Через pymnts.com

Через pymnts.com

ОТПРАВИТЕЛЬ (ИЗ РОССИИ) Как отправить деньги из России с карты Сбербанка России?

При отправке денежных средств с карты Сбербанка на карты Банка Компаньон комиссия оплачивается отправителем согласно тарифам Сбербанка России. Ваш перевод будет автоматически конвертирован в сомы по курсу, указанному в приложении.

Комиссия (рублей) – 1% от суммы Минимальная сумма – 30 рублей, максимальная сумма – 1000 рублей

Лимит – до 50 000 рублей за перевод Дневной лимит — до 50 000 рублей ПОДАТЬ ЗАЯВКУ

Скачать приложение Сбербанк Онлайн:

| ПРИЕМНИК (В КЫРГЫЗСТАНЕ) Как получить средства на карты Банка Компаньон?

Что вам нужно:

|