НК РФ Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ \ КонсультантПлюс

- Главная

- Документы

- Глава 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Подготовлена редакция документа с изменениями, не вступившими в силу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 14.07.2022, с изм. от 11.10.2022) (с изм. и доп., вступ. в силу с 01.10.2022)

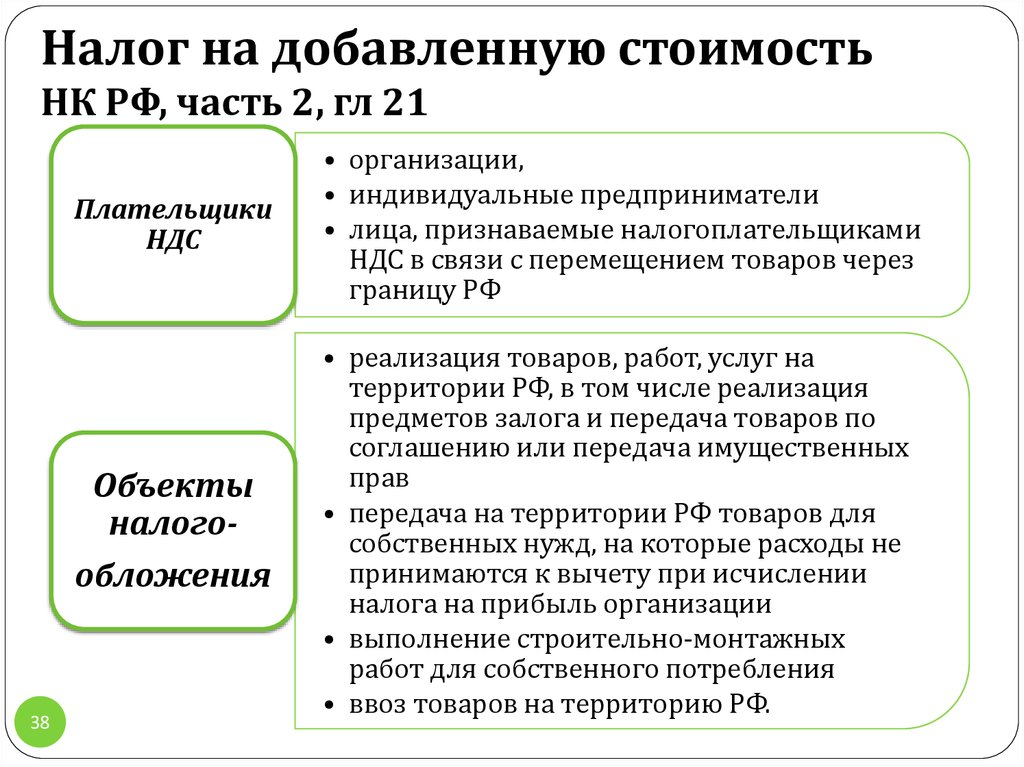

- Статья 143. Налогоплательщики

- Статья 144. Утратила силу

- Статья 145. Освобождение от исполнения обязанностей налогоплательщика

- Статья 145.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

- Статья 146. Объект налогообложения

- Статья 147. Место реализации товаров

- Статья 148. Место реализации работ (услуг)

- Статья 149.

Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Операции, не подлежащие налогообложению (освобождаемые от налогообложения) - Статья 150. Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежащий налогообложению (освобождаемый от налогообложения)

- Статья 151. Особенности налогообложения при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и вывозе товаров с территории Российской Федерации

- Статья 152. Утратила силу

- Статья 153. Налоговая база

- Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг)

- Статья 155. Особенности определения налоговой базы при передаче имущественных прав

- Статья 156. Особенности определения налоговой базы налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров

- Статья 157. Особенности определения налоговой базы и особенности уплаты налога при осуществлении транспортных перевозок и реализации услуг международной связи

- Статья 158. Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса

- Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

- Статья 160. Порядок определения налоговой базы при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 161. Особенности определения налоговой базы налоговыми агентами

- Статья 162. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг)

- Статья 162.1. Особенности налогообложения при реорганизации организаций

- Статья 162.2. Особенности определения налоговой базы на территориях Республики Крым и города федерального значения Севастополя

- Статья 163. Налоговый период

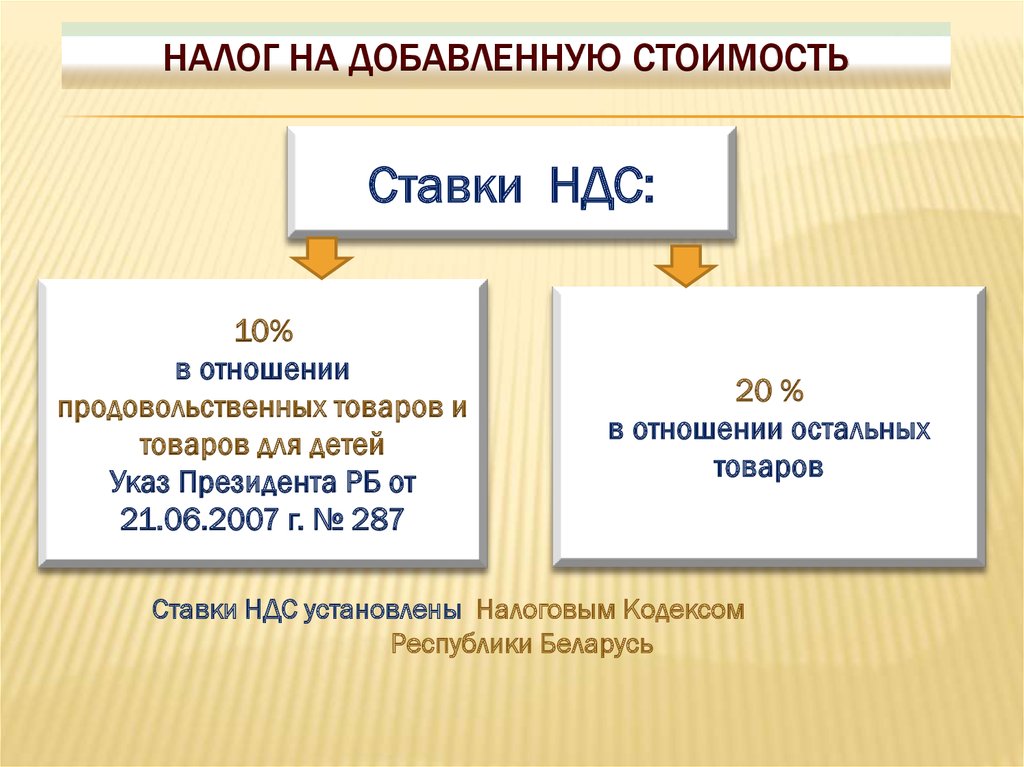

- Статья 164. Налоговые ставки

- Статья 165. Порядок подтверждения права на применение налоговой ставки 0 процентов

- Статья 166. Порядок исчисления налога

- Статья 167. Момент определения налоговой базы

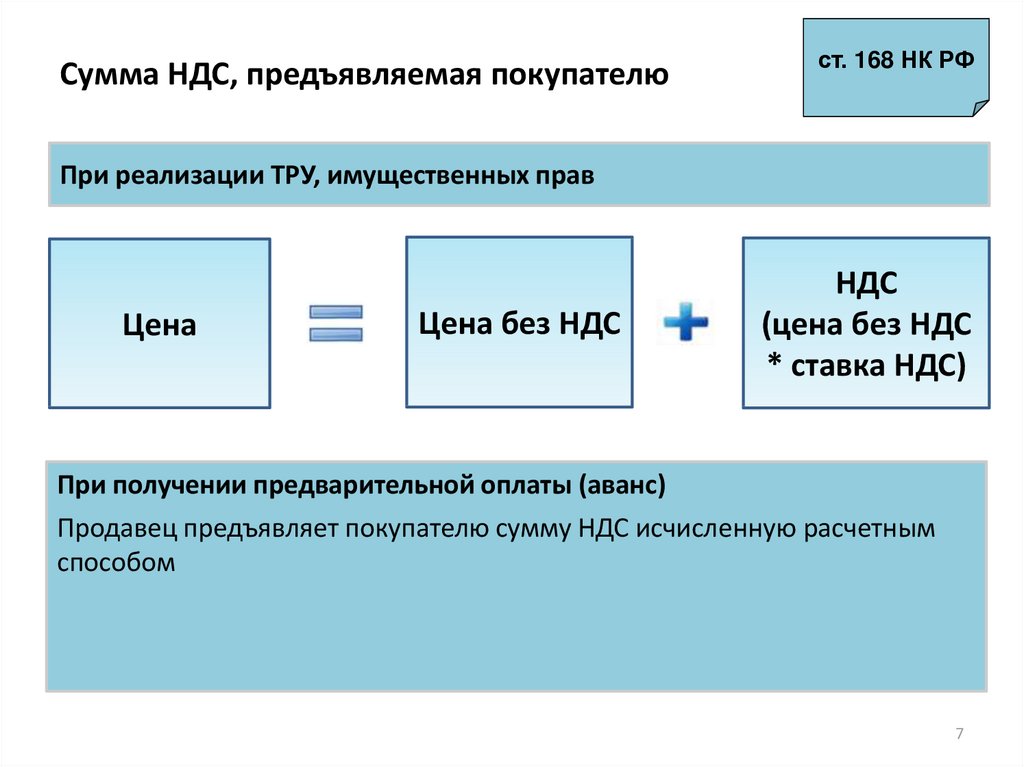

- Статья 168. Сумма налога, предъявляемая продавцом покупателю

- Статья 169. Счет-фактура

- Статья 169.1. Компенсация суммы налога физическим лицам — гражданам иностранных государств при вывозе товаров за пределы таможенной территории Евразийского экономического союза. Порядок и условия осуществления такой компенсации

- Статья 170. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)

- Статья 171. Налоговые вычеты

- Статья 171.1. Восстановление сумм налога, принятых к вычету в отношении приобретенных или построенных объектов основных средств

- Статья 172. Порядок применения налоговых вычетов

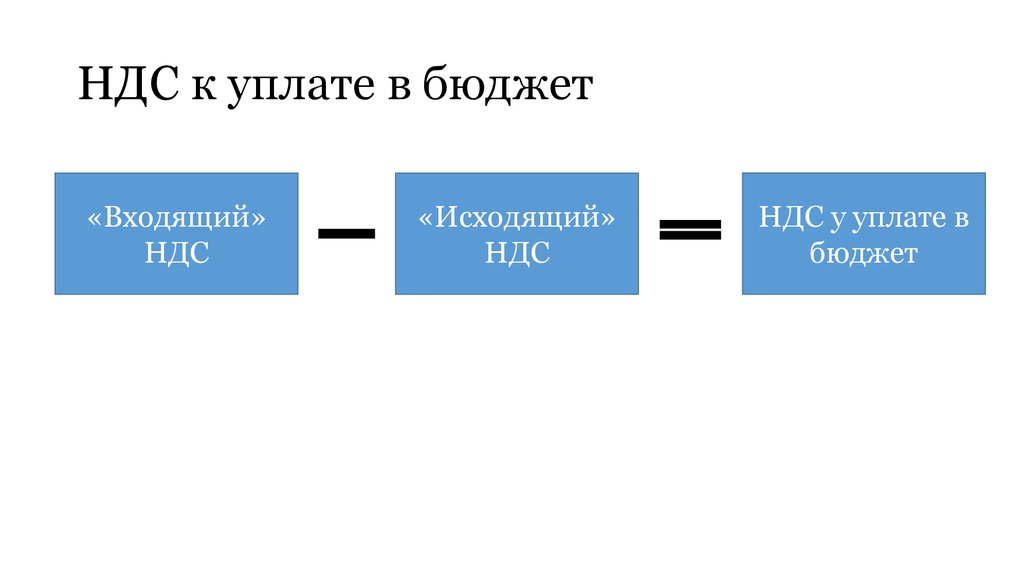

- Статья 173. Сумма налога, подлежащая уплате в бюджет

- Статья 174. Порядок и сроки уплаты налога в бюджет

- Статья 174.1. Особенности исчисления и уплаты в бюджет налога при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории Российской Федерации

- Статья 174. 2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной форме

- Статья 175. Исключена

- Статья 176. Порядок возмещения налога

- Статья 176.1. Заявительный порядок возмещения налога

- Статья 177. Сроки и порядок уплаты налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 178. Утратила силу

Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Операции, не подлежащие налогообложению (освобождаемые от налогообложения) Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса

Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса Порядок подтверждения права на применение налоговой ставки 0 процентов

Порядок подтверждения права на применение налоговой ставки 0 процентов 2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной форме

2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной формеНК РФ ч.2, Раздел VIII. Федеральные налоги НК РФ ч.2, Статья 143. Налогоплательщики

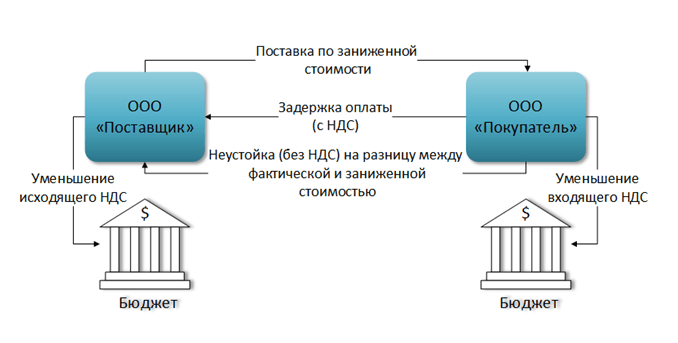

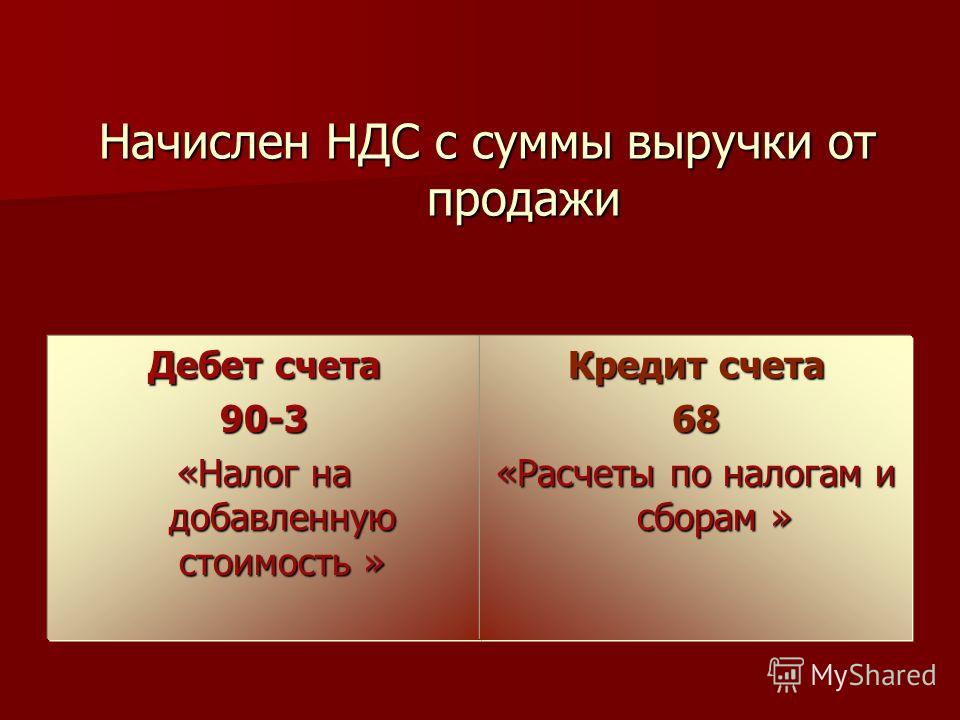

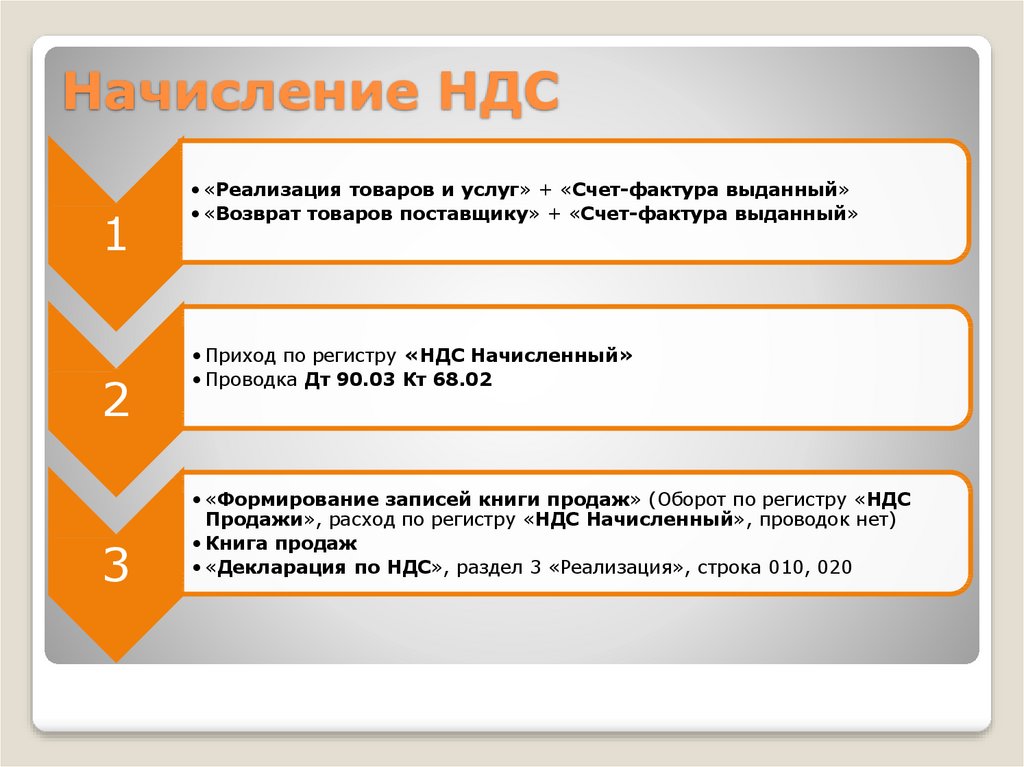

Начислить НДС с реализаций и авансов

Начислить НДС с реализаций и авансов | СБИС Помощь УчебникЖурналНачислить НДС с реализаций и авансовВ СБИС начисление НДС и запись в налоговый регистр (книгу продаж) формируется при проведении реализаций и счетов-фактур на авансы с НДС от покупателя.

Также вы можете отразить в учете аванс без НДС, например по внешнеэкономической деятельности. В СБИС для этого предусмотрена специальная операция, по которой не будет начисляться налог.

В СБИС для этого предусмотрена специальная операция, по которой не будет начисляться налог.

Когда вы создаете реализацию, СБИС определяет состояние документа «облагается НДС»/«без НДС». Это зависит от того, какая СНО указана в настройках учетной политики.

У каждого товара в номенклатурной карточке установлена определенная ставка НДС. Когда вы добавляете позиции в реализацию, СБИС учитывает эту ставку и подсчитывает сумму налога. Вы можете вручную установить ставку НДС 0% в документе, например при реализации на экспорт.

Начисление налога и запись в регистр НДС формируется при проведении реализации.

Если в реализации указана ваша компания на ОСНО или добавлены наименования с НДС, СБИС автоматически сформирует фактуру с той же датой и номером. Вы можете изменить эти данные. В реализации ссылка на фактуру отображается на панели НДС или в проводках по документу.

Нажмите в реализации, чтобы посмотреть проводки по документу.

В розничной торговле счет-фактура на реализованные товары не формируется, так как продавец выдает покупателю чек.

При получении авансов, облагаемых НДС, организация должна начислить налог на добавленную стоимость. Для этого примите к учету поступление денег, создайте счет-фактуру на аванс и проведите его.

В СБИС аванс по операциям с НДС оформляется как платежное поручение с регламентом «Оплата от покупателя». Ставка НДС определяется автоматически по настройкам учетной политики.

После проведения документа будут сформированы проводки по счету «62-02» с «НДС 20% (10%)».

Начисление НДС происходит при формировании и проведении счета-фактуры. По авансам они формируются автоматически в документе «Расчет НДС».

Также вы можете вручную сформировать счет-фактуру на аванс, например, если его запросил покупатель или вам нужно начислить НДС только с части аванса.

Если вы внесли изменения в фактуру на аванс, то при пересчете НДС ручные корректировки сохранятся только в документе, созданном вручную.

Если вам нужно отразить аванс по операции, которая не облагается налогом на добавленную стоимость, создайте платежное поручение с регламентом «Оплата от покупателя по операциям необлагаемым НДС».

После проведения документа будут сформированы проводки по счету 62-02 «Расчеты по авансам полученным» и НДС с аванса не будет начислен.

Любой тариф сервиса «Бухгалтерия и учет».

Права и роли

НДС

Книга продаж и покупок

НДС к начислению

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Правила и ставки НДС: стандартные, специальные и сниженные ставки

Последняя проверка: 07.07.2022

Налог на добавленную стоимость (НДС) — это налог на потребление, который применяется почти ко всем товарам и услуги, которые покупаются и продаются для использования или потребления в ЕС (в данном случае 27 стран-членов ЕС).

ЕС имеет стандартные правила по НДС , но эти правила могут применяться по-разному в каждой стране ЕС. В большинстве случаев вы

должны платить НДС со всех товаров и услуг на всех этапах цепочки поставок, включая

продажа конечному потребителю. Это включает в себя от начала до конца производства

процесс, напр. покупка комплектующих, транспорт, сборка, провизия, упаковка, страхование

и отгрузка конечному потребителю.

В большинстве случаев вы

должны платить НДС со всех товаров и услуг на всех этапах цепочки поставок, включая

продажа конечному потребителю. Это включает в себя от начала до конца производства

процесс, напр. покупка комплектующих, транспорт, сборка, провизия, упаковка, страхование

и отгрузка конечному потребителю.

Когда взимается НДС?

Для компаний, расположенных в ЕС, НДС взимается с большинства продаж и покупок товаров в пределах ЕС. В таких случаях НДС начисляется и подлежит уплате в стране ЕС, в которой находится товар. потребляется конечным потребителем. Аналогичным образом НДС начисляется на услуги в момент их проводятся в каждой стране ЕС.

НДС не взимается при экспорте товаров в страны за пределами ЕС . В этих случаях НДС начисляется и подлежит уплате в стране импорта, и вам не нужно

декларировать любой НДС в качестве экспортера. Однако при экспорте товаров вам потребуется

предоставить документацию в качестве доказательства того, что товар перевозился за пределы ЕС. Такое доказательство может быть предоставлено путем представления копии счета-фактуры,

транспортный документ или импортную таможенную запись в налоговые органы.

В этих случаях НДС начисляется и подлежит уплате в стране импорта, и вам не нужно

декларировать любой НДС в качестве экспортера. Однако при экспорте товаров вам потребуется

предоставить документацию в качестве доказательства того, что товар перевозился за пределы ЕС. Такое доказательство может быть предоставлено путем представления копии счета-фактуры,

транспортный документ или импортную таможенную запись в налоговые органы.

Правила НДС на национальном уровне

Правила НДС могут применяться по-разному в каждой стране ЕС. Подробнее о правилах

в стране, где работает ваша компания.

Подробнее о правилах

в стране, где работает ваша компания.

Выберите страну

Подать декларацию по НДС онлайн

Если ваш бизнес зарегистрирован в ЕС, вы можете подать декларацию по НДС онлайн (в большинстве случаев регионы) в следующих странах ЕС:

Выберите страну

Хотя НДС взимается на всей территории ЕС, каждая страна-член несет ответственность за установление собственных тарифов. Вы можете ознакомиться с тарифами в таблице ниже, но для уверенности у вас есть правильный курс, рекомендуется проверить последние курсы с ваш местный отдел НДС.

Ставки НДС

В странах ЕС применяются различные виды ставок НДС. Ставка зависит

о продукте или услуге, участвующих в сделке. Также есть специальные тарифы

которые были установлены в соответствии со ставками НДС, принятыми в странах ЕС до их присоединения

ЕС.

Ставка зависит

о продукте или услуге, участвующих в сделке. Также есть специальные тарифы

которые были установлены в соответствии со ставками НДС, принятыми в странах ЕС до их присоединения

ЕС.

Ставки НДС, применяемые в странах ЕС

Хотя НДС взимается на всей территории ЕС, каждая страна ЕС несет ответственность за установление свои ставки. Вы можете ознакомиться с тарифами, действующими в настоящее время, в таблице ниже. Вы должны уточнить последние ставки в органе по НДС вашей страны.

Ставки НДС, применяемые в странах-членах ЕС

Список ставок НДС, применяемых в странах-членах ЕС (последнее обновление от 23 марта 2022 г. ) ) | |||||

| Государство-член | Код страны | Стандартная ставка | Пониженная ставка | Супер сниженный тариф | Тариф на парковку |

| Австрия | В | 20 | 10/13 | — | 13 |

| Бельгия | БЫТЬ | 21 | 6 / 12 | — | 12 |

| Болгария | БГ | 20 | 9 | — | — |

| Кипр | КИ | 19 | 5 / 9 | — | — |

| Чехия | Чехия | 21 | 10/15 | — | — |

| Германия | DE | 19 | 7 | — | — |

| Дания | ДЗ | 25 | — | — | — |

| Эстония | ЕЕ | 20 | 9 | — | — |

| Греция | ЭЛЬ | 24 | 6 / 13 | — | — |

| Испания | ЕС | 21 | 10 | 4 | — |

| Финляндия | ФИ | 24 | 10/14 | — | — |

| Франция | Франция | 20 | 5,5/10 | 2. 1 1 | — |

| Хорватия | HR | 25 | 5 / 13 | — | — |

| Венгрия | ХУ | 27 | 5 / 18 | — | — |

| Ирландия | IE | 23 | 9 / 13,5 | 4,8 | 13,5 |

| Италия | ЭТО | 22 | 5 / 10 | 4 | — |

| Литва | LT | 21 | 5 / 9 | — | — |

| Люксембург | ЛУ | 17 | 8 | 3 | 14 |

| Латвия | LV | 21 | 12 / 5 | — | — |

| Мальта | МТ | 18 | 5 / 7 | — | — |

| Нидерланды | Нидерланды | 21 | 9 | — | — |

| Польша | PL | 23 | 5 / 8 | — | — |

| Португалия | ПТ | 23 | 6 / 13 | — | 13 |

| Румыния | РО | 19 | 5 / 9 | — | — |

| Швеция | ЮВ | 25 | 6 / 12 | — | — |

| Словения | СИ | 22 | 5 / 9,5 | — | — |

| Словакия | СК | 20 | 10 | — | — |

Стандартная ставка

Каждая страна ЕС имеет стандартную ставку, которая применяется к поставке большинства товаров и услуг. Сервисы. Не может быть меньше 15% .

Сервисы. Не может быть меньше 15% .

Сниженная ставка

Одна или две пониженные ставки могут применяться к поставке определенных товаров и услуг (на основе в списке в Приложении III к Директиве по НДС), но — в большинстве случаев — не к электронным услугам. Сниженные ставки упоминается здесь не может быть меньше 5% .

Специальные тарифы

Некоторым странам ЕС разрешено применять специальные ставки НДС к определенным поставкам. Эти специальные ставки применяются к странам ЕС, которые применяли их с 1 января 1991 года.

Первоначально они были задуманы как переходные механизмы для более плавного перехода к

правила ЕС по НДС, когда Единый рынок вступил в силу 1 января 1993, и были

предполагается постепенное прекращение.

Существует 3 вида специальных тарифов:

- Сверхнизкие ставки

- Нулевые ставки

- Тарифы на парковку

Сверхнизкие ставки

Сверхсниженные ставки менее 5% применяются к продажам ограниченного списка товаров и услуг в некоторых странах ЕС.

Нулевые ставки

В некоторых странах ЕС к определенным продажам применяются нулевые ставки. Когда нулевая ставка

применяется, потребитель не должен платить НДС , но у вас все еще есть право на вычет НДС вы уплатили за покупки, непосредственно связанные с продажей.

Тарифы на парковку (или промежуточные тарифы)

Тарифы на парковку применяются некоторыми странами ЕС к определенным поставкам товаров и услуг, которые не включены в Приложение III Директивы по НДС. Этим странам было разрешено продолжать применять пониженные ставки НДС на эти поставки, вместо стандартной ставки, при условии, что эти сниженные ставки не ниже чем 12%.

ЕС — Налог на добавленную стоимость (НДС)

Система налога на добавленную стоимость (НДС) в Европейском Союзе является частично гармонизированной: хотя руководящие принципы изложены на уровне Европейского Союза, реализация политики в отношении НДС является прерогативой членов Состояния. Директива по НДС позволяет государствам-членам применять минимальную ставку НДС в пятнадцать процентов. Однако они могут применять сниженные ставки для определенных товаров и услуг или применять временные отступления от НДС. Поэтому настоятельно рекомендуется изучить ставки НДС по государствам-членам.

Поэтому настоятельно рекомендуется изучить ставки НДС по государствам-членам.

Кроме того, Европейский Союз применяет НДС к продажам компаний, не входящих в Европейский Союз, электронных услуг, оказываемых некоммерческим клиентам из Европейского Союза. Американские компании, подпадающие под действие этого правила, должны собирать и подавать НДС в налоговые органы ЕС. С 2015 года телекоммуникации, вещание и электронные услуги облагаются налогом по месту жительства клиента. В случае предприятий это означает либо страну, в которой зарегистрировано предприятие, либо страну, в которой оно имеет постоянное помещение, получающее услуги. В случае потребителей это место, где они зарегистрированы, имеют постоянный адрес или иным образом проживают.

В рамках законодательных изменений 2015 года Комиссия запустила схему мини-службы одного окна (известную как MOSS), использование которой не является обязательным. Он предназначен для облегчения продажи услуг, предоставляемых в электронном виде, от налогоплательщиков необлагаемым налогом лицам, расположенным в государствах-членах, в которых продавцы не имеют учреждения для учета НДС. В 2021 году эта услуга будет расширена, чтобы охватить онлайн-продажи товаров и услуг, кроме услуг, предоставляемых в электронном виде.

В 2021 году эта услуга будет расширена, чтобы охватить онлайн-продажи товаров и услуг, кроме услуг, предоставляемых в электронном виде.

Схема мини-службы одного окна позволяет налогообязанным лицам (а именно, продавцам) не регистрироваться в каждом государстве-члене, где будет продаваться продукт. Налогооблагаемое лицо, зарегистрированное в мини-службе одного окна в государстве-члене (государстве-члене идентификации), может в электронном виде подавать ежеквартальные декларации по НДС в мини-службу одного окна с подробным описанием поставок электронных услуг или других продаж не облагаемым налогом лицам в другом члене. государства (государство-член потребления), а также подлежащий уплате НДС. 12 февраля 2020 г. Европейский Союз принял Регламент Комиссии (ЕС) 2020/19.4 относительно НДС на электронную торговлю. В этом постановлении содержится подробная информация о регистрации в Едином окне для НДС и Единого окна для импорта (см. ниже).

1 июля 2021 г., Изменения НДС

С 1 июля 2021 г. были внесены изменения в способ начисления НДС на онлайн-продажи, независимо от того, покупают ли потребители у продавцов в Европейском Союзе или за его пределами:

были внесены изменения в способ начисления НДС на онлайн-продажи, независимо от того, покупают ли потребители у продавцов в Европейском Союзе или за его пределами:

До этих изменений , товары, ввезенные в Европейский Союз на сумму менее 22 евро компаниями, не входящими в ЕС, были освобождены от НДС. Это освобождение теперь отменено, и теперь НДС взимается со всех товаров, ввозимых в Европейский Союз, точно так же, как и с товаров, продаваемых предприятиями ЕС. (В рамках предыдущей системы некоторые недобросовестные продавцы из-за пределов ЕС неправильно маркировали партию товаров, чтобы воспользоваться этим исключением, что ежегодно приводило к мошенничеству примерно в семь миллиардов лет).

Ранее продавцы электронной коммерции должны были иметь регистрацию плательщика НДС в каждом государстве-члене, в котором их оборот превышает определенный общий порог, который варьируется от государства-члена к государству-члену. С этими изменениями эти пороги были заменены одним общим порогом в 10 000 евро, выше которого НДС должен быть уплачен в государстве-члене, куда доставляются товары (этот порог уже применялся для электронных услуг, продаваемых в Интернете).