Первые шаги после открытия ИП — V-dele

Содержание

Что делать после регистрации ИП в РБ?

Если свидетельство о регистрации ИП у вас на руках, вы по праву считаетесь предпринимателем и можете начинать вести предпринимательскую деятельность. Какие первые шаги стоит предпринимать после открытия ИП?

Шаг 1. Заказ печати

Законодательство РБ не принуждает ИП работать с печатью, однако без нее вы не сможете оформлять бланки строгой отчетности – квитанции, накладные и проч. К тому же печать выступает в качестве элемента доверия к предпринимателю, а также обезопасит от подделки документов.

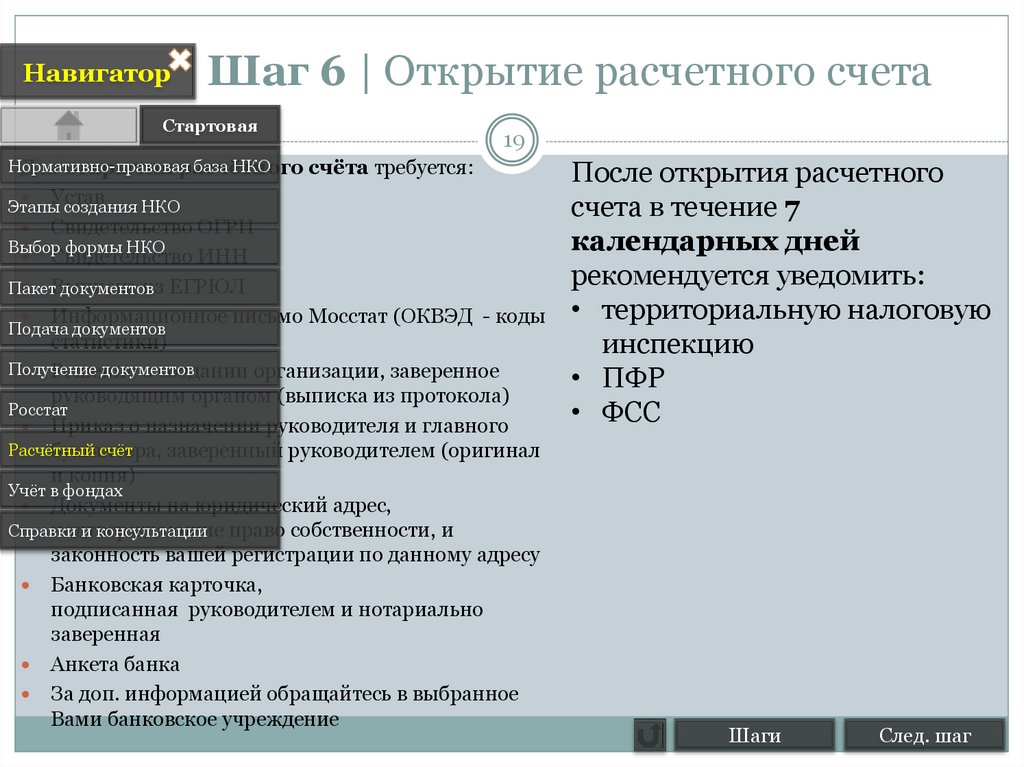

Шаг 2. Открытие расчетного счета

Вам необходимо открыть расчетный счет, если вы планируете:

- Работать с кассовым аппаратом;

- Производить расчеты с ИП и юридическими лицами;

- Применять общую или упрощенную систему налогообложения;

- Зарабатывать выручку более 1000 базовых величин.

При выборе пакета услуг для открытия расчетного счета учитывайте количество ваших платежей в месяц, ваше намерение проводить электронные платежи и подключить дополнительные услуги. Чтобы выбрать наиболее подходящий вариант для вашего бизнеса, изучите рейтинги банков и их тарифы.

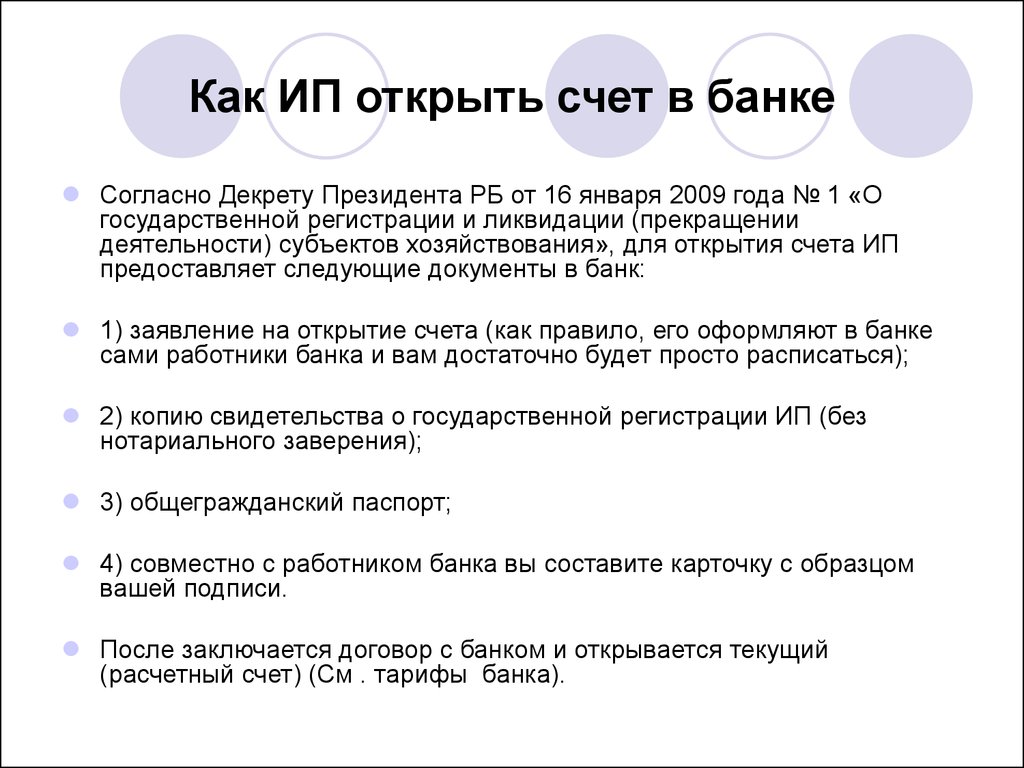

Чтобы открыть счет в банке, возьмите с собой заявление, копию свидетельства и карточку с образцом вашей подписи (если используете печать, то и оттиск печати).

Шаг 3. Постановка на учет в налоговую

Если вы зарегистрировали ИП, значит вы уже автоматически поставлены на учет, однако это не отменяет вашего похода в налоговую. Спустя 5 дней вы должны забрать Извещение о постановке на учет в налоговых органах. Вам будет присвоен единый учетный номер плательщика.

Шаг 4. Покупка книги учета проверок и книги замечаний и предложений

Их можно приобрести в специальных киосках налоговой инспекции. Книгу учета прошейте, пронумеруйте и поставьте подпись или печать, а затем зарегистрируйте в службе «Одно окно».

Шаг 5. Покупка кассового аппарата

Если вы планируете принимать наличные деньги, то по закону вы обязаны использовать кассовое оборудование, а также зарегистрировать его в налоговой инспекции.

Шаг 6. Регистрация в реестрах

Зарегистрируйте ваш бизнес в торговом реестре , если вы такие оказываете. Это важный шаг перед ведением предпринимательства, так как без регистрации оно запрещено.

Шаг 7. Получение лицензии

Определенные виды деятельности нельзя осуществлять без предварительно одобрения – получения лицензии. Относится ли к таким ваш вид деятельности, можно проверить в Приложении 1 к Положению о лицензировании отдельных видов деятельности, утвержденному Указом Президента Республики Беларусь от 01.09.2010 № 450

Шаг 8. Регистрация в ФСЗН, Белгосстрах, органах статистики

Если вы не собираетесь нанимать работников, учитесь на дневной форме или получаете пенсию, то такие выплаты вам не грозят. В противном случае ИП обязан ежегодно уплачивать страховые взносы в ФСЗН в размере 35%.

О порядке уведомления налоговых органов об открытии (закрытии) налогоплательщиком банковских счетов в РФ \ КонсультантПлюс

При применении документа следует учитывать, что Федеральным законом от 03.07.2016 N 241-ФЗ с 1 сентября 2016 года в статью 86 НК РФ внесены изменения, в связи с чем изменились нумерация и содержание норм, упомянутых в данном документе. Об обязанности банков сообщать в налоговый орган информацию об открытии или о закрытии счета, вклада, об изменении реквизитов счета, вклада см. пункт 1.1 статьи 86 НК РФ (ред. от 03.07.2016).

О порядке уведомления налоговых органов

об открытии (закрытии) налогоплательщиком

банковских счетов в РФ

КонсультантПлюс: примечание.

Федеральным законом от 02.04.2014 N 52-ФЗ подпункт 1 пункта 2 статьи 23 Налогового кодекса РФ признан утратившим силу. О сообщении об открытии (о закрытии) лицевого счета см. статью 85.1 Налогового кодекса РФ.

В соответствии с пунктом 2 статьи 23 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики — организации и индивидуальные предприниматели — обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя об открытии (закрытии) счетов в десятидневный срок.

КонсультантПлюс: примечание.

Актуальные положения об обязанности банка сообщать об открытии или закрытии счета организации, индивидуального предпринимателя см. в действующей редакции Налогового кодекса РФ.

В соответствии с пунктом 1 статьи 86 Кодекса банк обязан сообщить об открытии или закрытии счета организации, индивидуального предпринимателя в налоговый орган по месту их учета в пятидневный срок со дня соответствующего открытия или закрытия такого счета.

В соответствии с пунктом 2.1 Раздела 2 Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденных Положением Банка России от 05.12.2002 N 205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», открываемые клиентам счета регистрируются в Книге регистрации открытых счетов, в которой должны быть следующие данные: дата открытия счета; дата и номер договора об открытии счета; наименование клиента; наименование (цель) счета; порядок и периодичность выдачи выписок счета; дата сообщения налоговым органам, фондам об открытии счета; дата закрытия счета.

Таким образом, датой открытия (закрытия) счета клиента следует считать дату соответствующей записи в указанной Книге.

Данная позиция подтверждается письмом Банка России от 24.06.2005 N 08-17/2700, который в соответствии с пунктом 5 статьи 4 Федерального закона от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» устанавливает правила проведения банковских операций, к которым относятся открытие и ведение банковских счетов физических и юридических лиц.

КонсультантПлюс: примечание.

Федеральным законом от 02.04.2014 N 52-ФЗ подпункт 1 пункта 2 статьи 23 Налогового кодекса РФ признан утратившим силу. О сообщении об открытии (о закрытии) лицевого счета см. статью 85.1 Налогового кодекса РФ.

Таким образом, сроки, установленные статьями 23 и 86 Кодекса для сообщения налогоплательщиками и банками в налоговые органы об открытии (закрытии) банковских счетов начинают исчисляться с момента внесения соответствующей записи в Книгу регистрации открытых счетов.

Одновременно, в случае закрытия банком счета клиента в одностороннем порядке, десятидневный срок, установленный статьей 23 Кодекса для сообщения налогоплательщиком налоговому органу о закрытии счета, начинает исчисляться с момента получения налогоплательщиком извещения банка о закрытии указанного счета.

Чего ожидать при открытии брокерского счета

Если вы читаете это, возможно, вы планируете открыть брокерский счет. Возможно, вы захотите инвестировать для своей пенсии или образования ребенка, или просто попытаться приумножить часть денег, которые вы отложили. В этой публикации объясняется, чего ожидать, если вы решите открыть брокерский счет, в том числе, какую информацию вам будет предложено предоставить, какие решения вам будет предложено принять, какие вопросы вы должны задать своему зарегистрированному финансовому специалисту и каковы ваши права. клиент брокерско-дилерской фирмы.

Информация, которую вас попросят предоставить

Когда вы решите открыть счет, вам нужно будет заполнить документы. Это будет включать в себя новую заявку на открытие счета , которую брокерско-дилерские фирмы могут также называть новой формой счета, формой открытия счета или чем-то подобным. Эта форма заявки потребует от вас предоставления некоторой информации о себе, а также попросит вас принять определенные решения относительно вашей учетной записи. Как более подробно поясняется ниже, зарегистрированные финансовые специалисты брокерско-дилерской фирмы используют эту информацию для нескольких целей, включая получение информации о вас и ваших финансовых потребностях и выполнение определенных нормативных обязательств. Хотя заполнение заявки может занять некоторое время, важно точно ответить на вопросы в заявке. Поэтому обязательно внимательно прочитайте заявку, сопутствующие соглашения и другие документы, которые предоставляет вам брокерская фирма, и задавайте вопросы обо всем, что вам непонятно.

Это будет включать в себя новую заявку на открытие счета , которую брокерско-дилерские фирмы могут также называть новой формой счета, формой открытия счета или чем-то подобным. Эта форма заявки потребует от вас предоставления некоторой информации о себе, а также попросит вас принять определенные решения относительно вашей учетной записи. Как более подробно поясняется ниже, зарегистрированные финансовые специалисты брокерско-дилерской фирмы используют эту информацию для нескольких целей, включая получение информации о вас и ваших финансовых потребностях и выполнение определенных нормативных обязательств. Хотя заполнение заявки может занять некоторое время, важно точно ответить на вопросы в заявке. Поэтому обязательно внимательно прочитайте заявку, сопутствующие соглашения и другие документы, которые предоставляет вам брокерская фирма, и задавайте вопросы обо всем, что вам непонятно.

В приложении для создания новой учетной записи, наряду с другой информацией, вас, вероятно, попросят указать:

- Номер социального страхования или другой идентификационный номер налогоплательщика:

- Водительское удостоверение или паспортные данные, или информация из другого удостоверения личности, выданного государством: Это также может помочь вашему зарегистрированному финансовому специалисту выполнять свои обязательства в соответствии с законом USA PATRIOT.

- Статус занятости, финансовая информация — например, ваш годовой доход и собственный капитал — и инвестиционные цели: Сбор этой информации помогает вашему зарегистрированному финансовому специалисту выполнять нормативные обязательства. Например, если ваш зарегистрированный финансовый специалист рекомендует вам инвестиции, правила SEC и FINRA требуют, чтобы ваш зарегистрированный финансовый специалист собирал эту информацию. Кроме того, эта информация может помочь вашему зарегистрированному финансовому специалисту определить для вас подходящие инвестиционные рекомендации.

Обратите внимание, что термины, используемые для описания инвестиционных целей, часто различаются между брокерско-дилерскими фирмами и приложениями для новых счетов. Вы можете слышать такие термины, как «доход», «рост», «консервативный», «умеренный», «агрессивный» и «спекулятивный». Если вы не понимаете различий между терминами, попросите вашего зарегистрированного финансового специалиста объяснить или привести примеры. Убедитесь, что вы описываете свои финансовые цели, насколько вы готовы рисковать своими инвестициями и когда вы ожидаете, что вам понадобится доступ к средствам на вашем счете, насколько это возможно.

- Доверенное контактное лицо: С 5 февраля 2018 г. новые формы учетной записи могут включать раздел, в котором вас просят предоставить информацию о доверенном контактном лице. Ваш зарегистрированный финансовый специалист может запросить эту информацию в разговоре или по электронной почте. Вам следует ожидать, что вас попросят предоставить имя, адрес и номер(а) телефона доверенного контактного лица, с которым ваша фирма может связаться по поводу вашей учетной записи. Хотя вы не обязаны предоставлять эту информацию для открытия учетной записи, это может быть хорошей идеей. Решив предоставить эту информацию, вы разрешаете фирме связаться с таким лицом и раскрыть информацию о вашей учетной записи при определенных обстоятельствах, в том числе для предотвращения возможной финансовой эксплуатации, а также для подтверждения особенностей вашей текущей контактной информации, состояния здоровья или личности. любого законного опекуна, исполнителя, попечителя или держателя доверенности. Вы также получите письменное раскрытие от фирмы, которая излагает эти детали.

Подобно банкам, кредитным союзам и другим финансовым учреждениям, брокерские фирмы должны отчитываться перед налоговой службой о доходах, которые вы получаете от своих инвестиций. Кроме того, согласно закону USA PATRIOT от 2001 года, финансовые учреждения могут использовать ваш номер социального страхования для проверки вашей личности при открытии брокерских счетов, чтобы помочь предотвратить отмывание денег и финансирование терроризма.

Подобно банкам, кредитным союзам и другим финансовым учреждениям, брокерские фирмы должны отчитываться перед налоговой службой о доходах, которые вы получаете от своих инвестиций. Кроме того, согласно закону USA PATRIOT от 2001 года, финансовые учреждения могут использовать ваш номер социального страхования для проверки вашей личности при открытии брокерских счетов, чтобы помочь предотвратить отмывание денег и финансирование терроризма.  Например, если ваш зарегистрированный финансовый специалист рекомендует вам инвестиции, правила SEC и FINRA требуют, чтобы ваш зарегистрированный финансовый специалист собирал эту информацию. Кроме того, эта информация может помочь вашему зарегистрированному финансовому специалисту определить для вас подходящие инвестиционные рекомендации.

Например, если ваш зарегистрированный финансовый специалист рекомендует вам инвестиции, правила SEC и FINRA требуют, чтобы ваш зарегистрированный финансовый специалист собирал эту информацию. Кроме того, эта информация может помочь вашему зарегистрированному финансовому специалисту определить для вас подходящие инвестиционные рекомендации. новые формы учетной записи могут включать раздел, в котором вас просят предоставить информацию о доверенном контактном лице. Ваш зарегистрированный финансовый специалист может запросить эту информацию в разговоре или по электронной почте. Вам следует ожидать, что вас попросят предоставить имя, адрес и номер(а) телефона доверенного контактного лица, с которым ваша фирма может связаться по поводу вашей учетной записи. Хотя вы не обязаны предоставлять эту информацию для открытия учетной записи, это может быть хорошей идеей. Решив предоставить эту информацию, вы разрешаете фирме связаться с таким лицом и раскрыть информацию о вашей учетной записи при определенных обстоятельствах, в том числе для предотвращения возможной финансовой эксплуатации, а также для подтверждения особенностей вашей текущей контактной информации, состояния здоровья или личности. любого законного опекуна, исполнителя, попечителя или держателя доверенности. Вы также получите письменное раскрытие от фирмы, которая излагает эти детали.

новые формы учетной записи могут включать раздел, в котором вас просят предоставить информацию о доверенном контактном лице. Ваш зарегистрированный финансовый специалист может запросить эту информацию в разговоре или по электронной почте. Вам следует ожидать, что вас попросят предоставить имя, адрес и номер(а) телефона доверенного контактного лица, с которым ваша фирма может связаться по поводу вашей учетной записи. Хотя вы не обязаны предоставлять эту информацию для открытия учетной записи, это может быть хорошей идеей. Решив предоставить эту информацию, вы разрешаете фирме связаться с таким лицом и раскрыть информацию о вашей учетной записи при определенных обстоятельствах, в том числе для предотвращения возможной финансовой эксплуатации, а также для подтверждения особенностей вашей текущей контактной информации, состояния здоровья или личности. любого законного опекуна, исполнителя, попечителя или держателя доверенности. Вы также получите письменное раскрытие от фирмы, которая излагает эти детали.

Будьте точны при предоставлении информации, запрошенной в этих формах. Ваши зарегистрированные финансовые специалисты будут использовать информацию, чтобы понять ваши финансовые потребности и выполнить определенные нормативные обязательства. Кроме того, вы подтверждаете, что предоставленная вами информация является точной, когда вы подписываете заявление на создание новой учетной записи.

Решения, которые вас попросят принять

Новая форма учетной записи также попросит вас принять некоторые важные решения относительно вашей учетной записи, в том числе о том, как вы будете оплачивать свои транзакции, как будут управляться любые неинвестированные денежные средства и кто будет контролировать и доступ к вашей учетной записи.

- Вам нужен денежный счет или счет маржинального кредита? Большинство фирм предлагают как минимум два типа счетов — кассовый счет и счет маржинального займа (обычно известный как «маржинальный счет»). На кассовом счете вы должны оплатить свои ценные бумаги в полном объеме в момент покупки. На счете маржинального кредита, хотя вы должны в конечном итоге полностью оплатить свои ценные бумаги, ваша брокерская фирма может ссудить вам средства во время покупки, при этом ценные бумаги в вашем портфеле служат обеспечением для кредита. Это называется покупкой ценных бумаг «на марже». Разница между покупной ценой и суммой денег, которую вы вложили, является ссудой от фирмы, и вы будете нести процентные расходы, как и в случае с любой другой ссудой.

Существуют риски, возникающие при покупке ценных бумаг с маржей, которые не связаны с большинством других видов кредитов. Например, если стоимость ваших ценных бумаг значительно снизится, к вам может быть применен «маржин-колл». Это означает, что брокерская фирма может либо (1) потребовать от вас немедленно внести наличные деньги или ценные бумаги на ваш счет, либо (2) продать любые ценных бумаг на вашем счете для покрытия дефицита — , не информируя вас заранее о распродажа. Фирма решает, какие из ваших ценных бумаг продать.

Обязательно внимательно прочитайте свое новое заявление на открытие счета и любые другие документы, которые ваш зарегистрированный финансовый специалист предоставит вам относительно счетов маржинального кредита. Убедитесь, что вы понимаете, как работают эти учетные записи, прежде чем подписываться на них. В некоторых фирмах вы подписываетесь на учетную запись маржинального кредита по умолчанию, если вы не укажете иное в приложении. Если вы открыли маржинальный счет, но полностью оплачиваете свои ценные бумаги в момент покупки, вы подвергаетесь не большему риску, чем на наличном счете. Для получения дополнительной информации о счетах с маржинальными кредитами см.

Предупреждение для инвесторов FINRA «Инвестирование с использованием заемных средств: отсутствие «маржи» для ошибки». Примечание: Хотя соглашения о маржинальном кредите обычно используются, чтобы позволить инвесторам покупать ценные бумаги с маржой, некоторые фирмы разрешают своим клиентам брать кредиты для других целей. В связи с этими кредитами фирма может попросить клиента подписать маржинальное соглашение. Прежде чем занять деньги у брокерской фирмы по любой причине, убедитесь, что вы полностью понимаете условия, затраты и последствия.

- Как вы хотите распоряжаться своими неинвестированными деньгами? Иногда на вашем счете есть деньги, которые не были инвестированы. Например, вы могли только что положить деньги на свой счет, не дав инструкций о том, как их инвестировать, или вы могли получить денежные дивиденды или проценты. Ваша фирма, как правило, автоматически размещает — или «разгребает» — эти деньги в программу управления денежными средствами (обычно известную как программа «разбора денежных средств»).

В вашей новой заявке на открытие счета ваша фирма может попросить вас выбрать программу управления денежными средствами. Программы управления денежными средствами предлагают различные преимущества и риски, включая различные процентные ставки и страховое покрытие. Убедитесь, что вы понимаете различные функции программ управления денежными средствами, которые предлагает ваша фирма, чтобы вы могли принять обоснованное решение, если вас попросят выбрать одну из них.

- Кто будет принимать окончательные решения по вашей учетной записи? За вами остается последнее слово при принятии инвестиционных решений в отношении вашего счета, если только вы не передадите «дискреционные полномочия» в письменной форме другому лицу, например своему финансовому специалисту. Обладая дискреционными полномочиями, это лицо может инвестировать ваши деньги, не консультируясь с вами по поводу цены, суммы или типа ценной бумаги или сроков сделок, размещенных для вашего счета.

Некоторые фирмы позволяют указать, кто имеет дискреционные полномочия в отношении учетной записи, непосредственно в заявлении на новую учетную запись, в то время как другие требуют отдельной документации. Могут существовать и другие виды полномочий, которые вы можете предоставить в отношении своей учетной записи, включая доверенность и разрешенные торговые привилегии. Убедитесь, что вы продумали риски, связанные с предоставлением кому-то другому принимать решения о ваших деньгах.

На счете маржинального кредита, хотя вы должны в конечном итоге полностью оплатить свои ценные бумаги, ваша брокерская фирма может ссудить вам средства во время покупки, при этом ценные бумаги в вашем портфеле служат обеспечением для кредита. Это называется покупкой ценных бумаг «на марже». Разница между покупной ценой и суммой денег, которую вы вложили, является ссудой от фирмы, и вы будете нести процентные расходы, как и в случае с любой другой ссудой.

На счете маржинального кредита, хотя вы должны в конечном итоге полностью оплатить свои ценные бумаги, ваша брокерская фирма может ссудить вам средства во время покупки, при этом ценные бумаги в вашем портфеле служат обеспечением для кредита. Это называется покупкой ценных бумаг «на марже». Разница между покупной ценой и суммой денег, которую вы вложили, является ссудой от фирмы, и вы будете нести процентные расходы, как и в случае с любой другой ссудой.

Предупреждение для инвесторов FINRA «Инвестирование с использованием заемных средств: отсутствие «маржи» для ошибки».

Предупреждение для инвесторов FINRA «Инвестирование с использованием заемных средств: отсутствие «маржи» для ошибки».

Другие документы для открытия счета

К заявке на открытие счета могут прилагаться другие документы, такие как «Клиентское соглашение», «Положения и условия» и т.п. Эти документы, наряду с применимыми законами штата и федеральными законами, а также правилами SEC и FINRA, регулируют ваши отношения с клиентами в фирме. Обязательно попросите копии, если вы их не получили, и загрузите или распечатайте копии для своих записей, если вы ведете бизнес со своей брокерской фирмой в Интернете.

Не забудьте внимательно изучить всю информацию, содержащуюся в этих документах, независимо от того, открываете ли вы свой счет лично в офисе зарегистрированного финансового специалиста или заполняете формы дома или в Интернете. И не подписывайте их, если вы полностью не понимаете и не согласны с условиями, которые они вам навязывают.

Проверьте своего зарегистрированного финансового специалиста

Если вы еще этого не сделали, убедитесь, что вы проверили биографию своего зарегистрированного финансового специалиста и фирмы, прежде чем открывать у них счет. Хотя история без проблем с регистрацией или лицензированием, дисциплинарных взысканий или банкротств не является гарантией того же в будущем, предварительное обращение к зарегистрированному финансовому специалисту и фирме может помочь вам избежать проблем. Найдите своего зарегистрированного финансового специалиста и фирму на FINRA Brokercheck, перейдя на https://brokercheck.finra.org или позвонив по бесплатному номеру (800) 289. -9999.

-9999.

Также убедитесь, что номера телефонов и адреса, которые ваш зарегистрированный финансовый специалист и фирма предоставили вам в качестве контактной информации, совпадают с указанными в Brokercheck. Известно, что мошеннические юридические и физические лица крадут идентификационные данные законно зарегистрированных финансовых специалистов и брокерско-дилерских фирм, чтобы получить доступ к вашей личной информации!

Вопросы, которые следует задать

Вопросы помогут вам разумно инвестировать и избежать проблем. Неважно, какой у вас опыт инвестирования, не стесняйтесь и не пугайтесь — это ваши деньги. Вот список для начала.

- Это маржинальный или наличный счет? Можете ли вы объяснить различия между ними?

- Какой у меня есть выбор в отношении программ сбора наличных? Каковы различные функции, включая процентные ставки и федеральное страховое покрытие? Если фирма предлагает как банковские депозиты, так и фонды денежного рынка, каковы преимущества и недостатки выбора одного из них?

- Кто будет контролировать принятие решений в моем аккаунте?

- Как часто я буду получать выписки со счета? Кто будет предоставлять отчеты и будут ли они онлайн или в бумажном виде?

Совет: Фирма, в которой вы открываете счет, может не быть той, которая отправляет выписки по вашему счету.

Вы можете открыть счет в фирме-представителе , которая дает рекомендации, принимает и исполняет ваши заказы и имеет договоренность с клиринговой и транспортной фирмой , которая должна завершить («урегулировать» или «клиринговать») ваши торгует и хранит ваши средства или ценные бумаги. Есть также фирмы, которые принимают и исполняют заказы и заключают сделки. Если вы работаете с представляющей фирмой, вы можете получать отчеты от клиринговой фирмы. Узнайте, в какой фирме вы открываете счет и кто будет присылать вам выписки по счетам. Вы будете получать выписку по счету не реже одного раза в календарный квартал. - Будут ли мои ценные бумаги зарегистрированы на мое имя или на имя фирмы? Можете ли вы объяснить различия между ними?

Совет: Независимо от того, зарегистрированы ли ценные бумаги на ваше имя или на имя брокерско-дилерской фирмы, это может повлиять на то, как скоро вы получите свои дивиденды и проценты, легкость, с которой вы можете продать свои ценные бумаги, и типы сообщений, которые вы получаете в том числе непосредственно от эмитента ценных бумаг.

Дополнительную информацию см. в разделе «Хранение ваших ценных бумаг — узнайте факты» на веб-сайте SEC по адресу: http://www.sec.gov/investor/pubs/holdsec.htm. - Каковы все сборы, связанные с этим счетом? Сколько стоят комиссии? Существуют ли какие-либо другие транзакционные или консультационные сборы? Комиссия за несоблюдение минимального баланса? Обслуживание учетной записи, передача учетной записи, бездействие учетной записи, комиссия за банковский перевод или любые другие сборы?

- Какие услуги я получаю с этой учетной записью?

- К кому мне обратиться, если у меня возникнут вопросы или сомнения относительно моей учетной записи? Какими способами я могу связаться с моим представителем по работе с клиентами или его или ее менеджером? Телефон? Эл. адрес? Местный филиал?

Вы можете открыть счет в фирме-представителе , которая дает рекомендации, принимает и исполняет ваши заказы и имеет договоренность с клиринговой и транспортной фирмой , которая должна завершить («урегулировать» или «клиринговать») ваши торгует и хранит ваши средства или ценные бумаги. Есть также фирмы, которые принимают и исполняют заказы и заключают сделки. Если вы работаете с представляющей фирмой, вы можете получать отчеты от клиринговой фирмы. Узнайте, в какой фирме вы открываете счет и кто будет присылать вам выписки по счетам. Вы будете получать выписку по счету не реже одного раза в календарный квартал.

Вы можете открыть счет в фирме-представителе , которая дает рекомендации, принимает и исполняет ваши заказы и имеет договоренность с клиринговой и транспортной фирмой , которая должна завершить («урегулировать» или «клиринговать») ваши торгует и хранит ваши средства или ценные бумаги. Есть также фирмы, которые принимают и исполняют заказы и заключают сделки. Если вы работаете с представляющей фирмой, вы можете получать отчеты от клиринговой фирмы. Узнайте, в какой фирме вы открываете счет и кто будет присылать вам выписки по счетам. Вы будете получать выписку по счету не реже одного раза в календарный квартал. Дополнительную информацию см. в разделе «Хранение ваших ценных бумаг — узнайте факты» на веб-сайте SEC по адресу: http://www.sec.gov/investor/pubs/holdsec.htm.

Дополнительную информацию см. в разделе «Хранение ваших ценных бумаг — узнайте факты» на веб-сайте SEC по адресу: http://www.sec.gov/investor/pubs/holdsec.htm.Как вы отслеживаете свою учетную запись

После того, как вы откроете свою учетную запись, вы должны регулярно следить за ее активностью. Убедитесь, что вы просмотрели все выписки со своего счета и подтверждения сделок на наличие ошибок или транзакций, которые вы не санкционировали. Если вы обнаружите какие-либо признаки несанкционированной торговли или ошибок, немедленно сообщите об этом своему зарегистрированному финансовому специалисту, руководителю финансового специалиста или в отдел соблюдения требований фирмы для дальнейшей защиты ваших прав. Обязательно записывайте любые разговоры с вашей фирмой по поводу таких споров, направляйте свои жалобы в письменном виде и храните копии этих заметок и всех сообщений, связанных с такими спорами, для своего учета.

Если вы обнаружите какие-либо признаки несанкционированной торговли или ошибок, немедленно сообщите об этом своему зарегистрированному финансовому специалисту, руководителю финансового специалиста или в отдел соблюдения требований фирмы для дальнейшей защиты ваших прав. Обязательно записывайте любые разговоры с вашей фирмой по поводу таких споров, направляйте свои жалобы в письменном виде и храните копии этих заметок и всех сообщений, связанных с такими спорами, для своего учета.

Спросите себя, соответствуют ли ваши инвестиции вашим ожиданиям и целям и изменились ли ваши цели. По-прежнему ли ваши инвестиции кажутся вам подходящими, и по каким критериям вы будете решать, когда продавать?

Что делать, если вы не можете открыть счет в банке

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Если вам отказали в открытии банковского счета, проверьте данные своего заявления, просмотрите отчеты о клиентах и рассмотрите альтернативные банковские варианты.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Точно так же, как заявка на получение кредитной карты может быть отклонена, банк или кредитный союз может отклонить заявку на открытие счета. Если это произойдет с вами, знайте, что у вас есть другие варианты.

Почему я не могу открыть счет в банке?

Банк может отклонить ваш запрос на открытие счета из-за прошлых счетов, которые были закрыты из-за отрицательного баланса, истории овердрафта или проблем с подтверждением вашей личности.

Согласно опросу FDIC 2019 года, из 7 миллионов домохозяйств в США, у которых нет банковского счета, около 20% говорят, что одной из причин является проверка личности, проблемы с кредитом или проблемы с бывшим банковским счетом. Другие причины включают опасения клиентов по поводу сохранения минимального банковского остатка и неудобного местоположения банка.

Если вы не можете открыть банковский счет, вот несколько советов, что делать дальше.

Что делать, если вы не можете открыть банковский счет

Подтвердите свои данные

Когда вы подаете заявление на открытие банковского счета, вы обычно должны указать свое имя, адрес, номер социального страхования, водительские права или паспортные данные и другую личную информацию. Ваш банк, скорее всего, будет сотрудничать со сторонними компаниями для электронной проверки вашего заявления. Если информация не может быть подтверждена, это может привести к отказу. Если вы считаете, что по ошибке указали неверные данные в своем заявлении, подумайте о повторной подаче заявления.

Ваш банк, скорее всего, будет сотрудничать со сторонними компаниями для электронной проверки вашего заявления. Если информация не может быть подтверждена, это может привести к отказу. Если вы считаете, что по ошибке указали неверные данные в своем заявлении, подумайте о повторной подаче заявления.

Просмотрите свои файлы отчетов о клиентах

Возможно, ваш банк подтвердил, кто вы, но отказал в открытии счета по другим причинам, таким как запись о невыплаченном остатке по овердрафту. Банки полагаются на агентства по информированию потребителей, такие как ChexSystems или Early Warning Services, для получения информации о банковских историях заявителей. Когда эта информация вызывает отказ, вы имеете право на получение копии вашего файла.

В файле может быть указана непогашенная задолженность по старым счетам, статус этих долгов (оплаченный или неоплаченный) и информация о том, была ли закрыта предыдущая учетная запись из-за подозрений в мошенничестве. Вы можете использовать информацию из отчета, чтобы связаться с предыдущим банком и оплатить любые неоплаченные сборы или ошибки в споре. Вы также можете подать спор непосредственно в отчетное агентство. Чтобы связаться с ChexSystems, позвоните по номеру 800-428-9.623. Чтобы получить услуги раннего предупреждения, звоните по телефону 800-745-1560.

Вы можете использовать информацию из отчета, чтобы связаться с предыдущим банком и оплатить любые неоплаченные сборы или ошибки в споре. Вы также можете подать спор непосредственно в отчетное агентство. Чтобы связаться с ChexSystems, позвоните по номеру 800-428-9.623. Чтобы получить услуги раннего предупреждения, звоните по телефону 800-745-1560.

SoFi Checking and Savings

APY

2,50% Члены SoFi с прямым депозитом могут зарабатывать до 2,50% годовой процентной доходности (APY) на все остатки на своих текущих и сберегательных счетах (включая хранилища). Участники без прямого депозита будут зарабатывать 1,20% годовых со всех остатков на счетах в чеках и сбережениях (включая хранилища). Процентные ставки являются переменными и могут быть изменены в любое время. Ставки 2,50% годовых (с прямым депозитом) и 1,20% годовых (без прямого депозита) актуальны на 09/30/2022. Дополнительную информацию можно найти на http://www.sofi.com/legal/banking-rate-sheet

Мин. баланс для APY

баланс для APY

$0

LendingClub Высокодоходные сбережения

APY

3,12%

Мин. баланс для APY

$0

Сберегательный счет гражданина в Интернете

APY

3,00%

Мин. баланс для APY

5000 долларов США

CIT Bank Savings Connect

APY

3,00%

Мин. баланс на 9 годовых годовых0003

100 долларов США

Рассмотрите другие варианты банковского обслуживания

Трудно получить одобрение банковского счета, если у вас есть запись агентства по защите прав потребителей. Кроме того, молодые люди и недавние иммигранты могут не иметь банковской истории США, которую эти агентства могли бы проверить. Это может означать, что сегодня вы не можете открыть традиционный счет, но это не должно препятствовать доступу к банковским услугам. Вот еще несколько вариантов для рассмотрения.

Вот еще несколько вариантов для рассмотрения.

Проверка второго шанса

Некоторые учреждения предлагают расчетные счета второго шанса специально для клиентов, которые не могут претендовать на традиционный вариант. В альтернативной учетной записи могут отсутствовать некоторые функции, такие как защита от овердрафта или возможность избежать ежемесячных платежей, но это дает клиентам возможность создать солидную банковскую историю. (Обратите внимание, что этот вариант, как правило, не включает в себя подачу заявки на кредит, поэтому он не поможет вам создать кредитную историю.) обычный расчетный счет. Как только вы достигнете этого рубежа, вы также можете присмотреться к первоклассным текущим и сберегательным счетам или, если вы живете далеко от отделения банка, рассмотреть возможность бесплатного расчетного онлайн-счета.

Предоплаченные дебетовые карты

Многие предоплаченные дебетовые карты позволяют получить доступ к важным банковским функциям, таким как прямой депозит, онлайн-оплата счетов и электронные банковские переводы на сберегательные счета (которые могут помочь вам увеличить свой сберегательный баланс). Как правило, они доступны для клиентов независимо от банковской истории. Некоторые из лучших вариантов не имеют ежемесячной платы или имеют низкую ежемесячную плату и доступ к тысячам банкоматов.

Как правило, они доступны для клиентов независимо от банковской истории. Некоторые из лучших вариантов не имеют ежемесячной платы или имеют низкую ежемесячную плату и доступ к тысячам банкоматов.

Отсутствие возможности открыть банковский счет не должно означать отсутствие доступа к банковским услугам. Независимо от того, решаете ли вы проблему со счетом напрямую в учреждении или предпочитаете ходить по магазинам, есть ряд надежных компаний, предоставляющих финансовые услуги, которые были бы рады иметь ваш бизнес.

Банк светлого будущего

Узнайте, как найти банк с отличным обслуживанием и миссией сделать мир лучше для всех нас.

Об авторе: Маргарет Бернетт — эксперт по сберегательным счетам в NerdWallet. Ее работы были представлены в USA Today и Associated Press. Читать далее

Аналогичная заметка…

Найдите лучший сберегательный счет

Посмотрите подборку NerdWallet для лучших высокодоходных сберегательных онлайн-счетов 2022 года.