1С:Бухгалтерия. Почему счет 60 пассивный, а счет 62 — активный?

1С:Бухгалтерия. Почему счет 60 пассивный, а счет 62 — активный? — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

06.09.2001

Такой вопрос периодически задают пользователи программы “1С:Бухгалтерия 7.7”, использующие типовую конфигурацию редакции 3.6 (со старым Планом счетов).

В соответствии с образцами

форм бухгалтерской отчетности, утвержденными приказом Минфина России от

13.01.2000 № 4н, в активе баланса не предусмотрены остатки для счета 60 — только

61, а в пассиве баланса — для счета 62 (только для 64). Другими словами, нельзя

погасить кредиторской задолженности больше, чем есть на счете 60, и дебиторской

больше, чем есть на счете 62.

Вместе с тем, малым предприятиям разрешается вместо счетов 61 и 60 использовать только 60, а вместо 62 и 64 — только 62. В этом случае “неправильные” остатки на счетах 60 и 62 допустимы. Однако, данная методология учета в типовой конфигурации редакции 3.6 “1С:Бухгалтерии 7.7” не поддерживается.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Специальный налоговый режим для производителей, изменение правил оплаты отпускных и два новых детских пособия: самые хорошие новости недели ФНС составила полный перечень мер налоговой поддержки мобилизованных граждан ФСС сообщил о готовности к электронному обмену документов при проведении проверок работодателей ЦБ РФ сохранил ключевую ставку на уровне 7,5% Можно ли заключить договор о полной материальной ответственности с сисадмином

Опросы

Кто читает БУХ. 1С

1С

Кем вы работаете?

бухгалтер

руководитель компании

аудитор

чиновник

юрист

кадровик

специалист-внедренец

разработчик ПО

журналист

другое

Мероприятия

1C:Лекторий: 27 октября 2022 года (четверг, все желающие, начало в 10:00) — Электронные перевозочные документы: нормативное правовое регулирование, практика работы в 1С 1C:Лекторий: 25 октября 2022 года (вторник, начало в 10.00) — Налог на прибыль организаций: актуальные вопросы и практика применения | 1C:Лекторий: 1 ноября 2022 года (вторник, все желающие) — Новое в «1С:Бухгалтерии 8» — обзор актуальных обновлений 1C:Лекторий: 3 ноября 2022 года (четверг, все желающие, начало в 12:00) — Работа с Маркетплейсами из «Одного окна» в программах 1С |

Все мероприятия

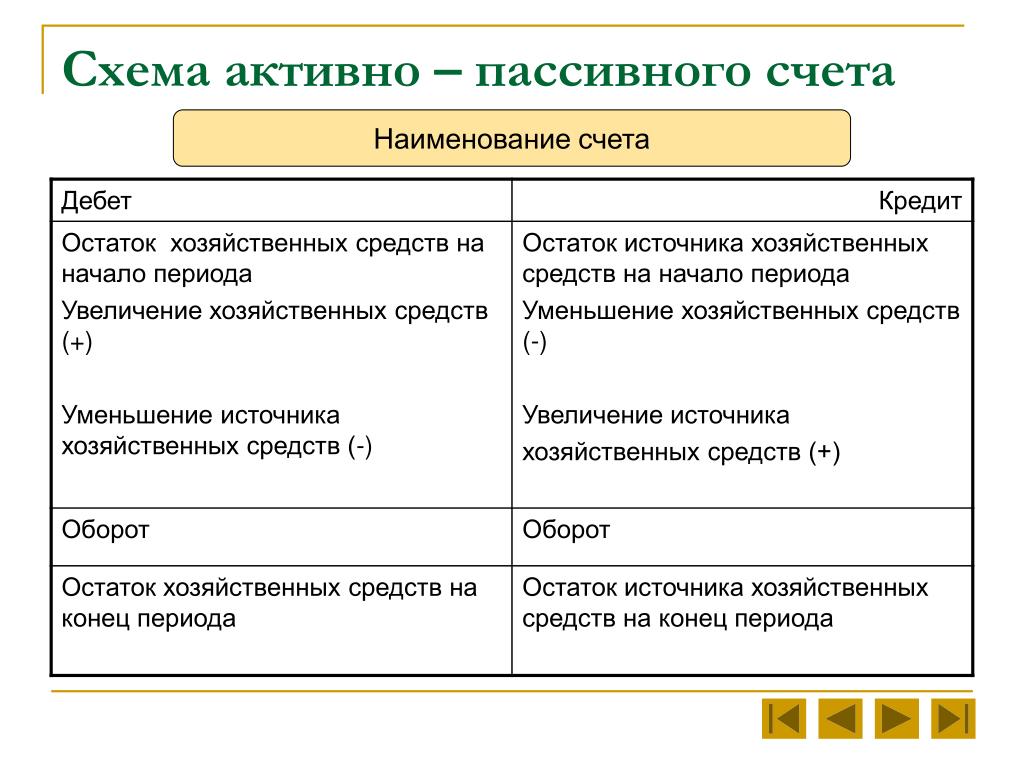

Активные, пассивные и активно-пассивный счет бухучета

С понятием бухгалтерского счета разобрались, для чего он используется тоже, теперь нужно уяснить, какие они бывают. Разберемся, что из себя представляют активные, пассивные, а также активно-пассивные счета бухгалтерского учета. Кроме того рассмотрим понятия синтетический и аналитический счет и определим разницу между ними.

Разберемся, что из себя представляют активные, пассивные, а также активно-пассивные счета бухгалтерского учета. Кроме того рассмотрим понятия синтетический и аналитический счет и определим разницу между ними.

Активные и пассивные счета бухгалтерского учета

Активные — это счета, в которых идет учет активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту — уменьшение. К активным относятся сч. 50 «Касса», 10 «Материалы».

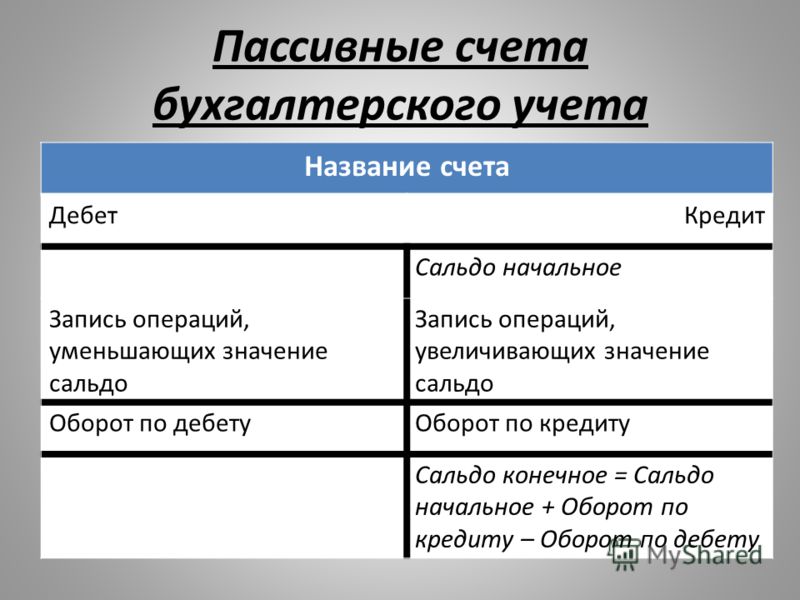

Пассивные — счета, в которых учитываются пассивы предприятия, то есть источники формирования активов. Начальное и конечное сальдо у пассивных счетов всегда кредитовое. Их отличительной особенностью является то, что увеличение пассивов отражается по кредиту, а уменьшение по дебету. Примеры пассивного счета — 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 80 «Уставный капитал».

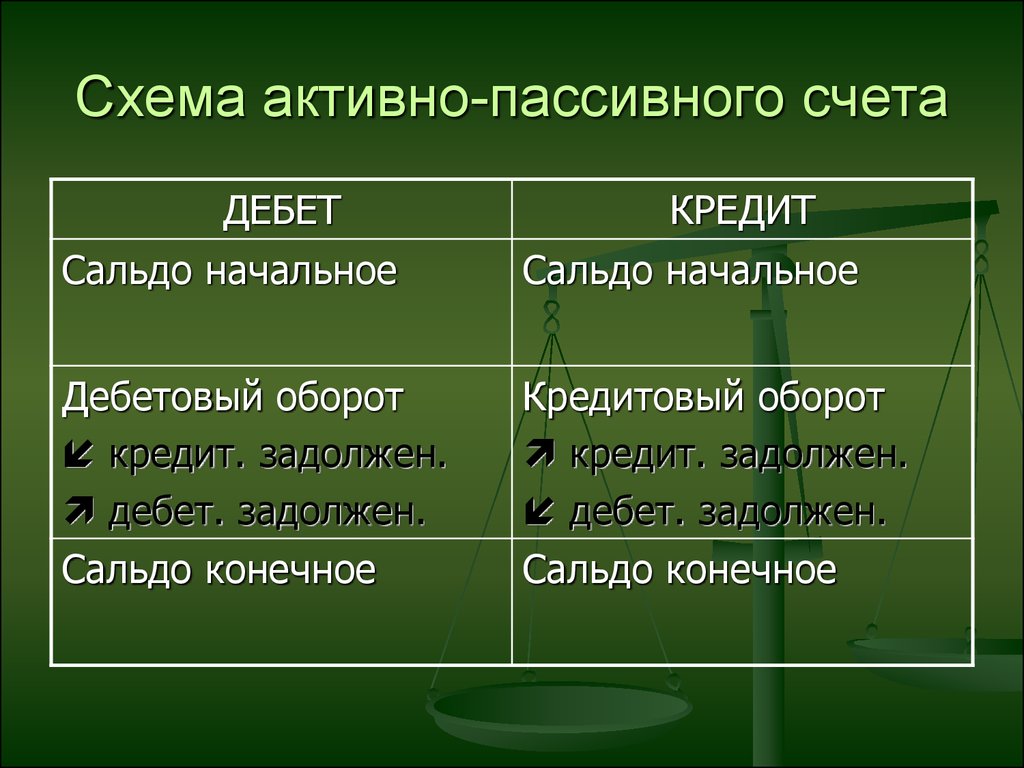

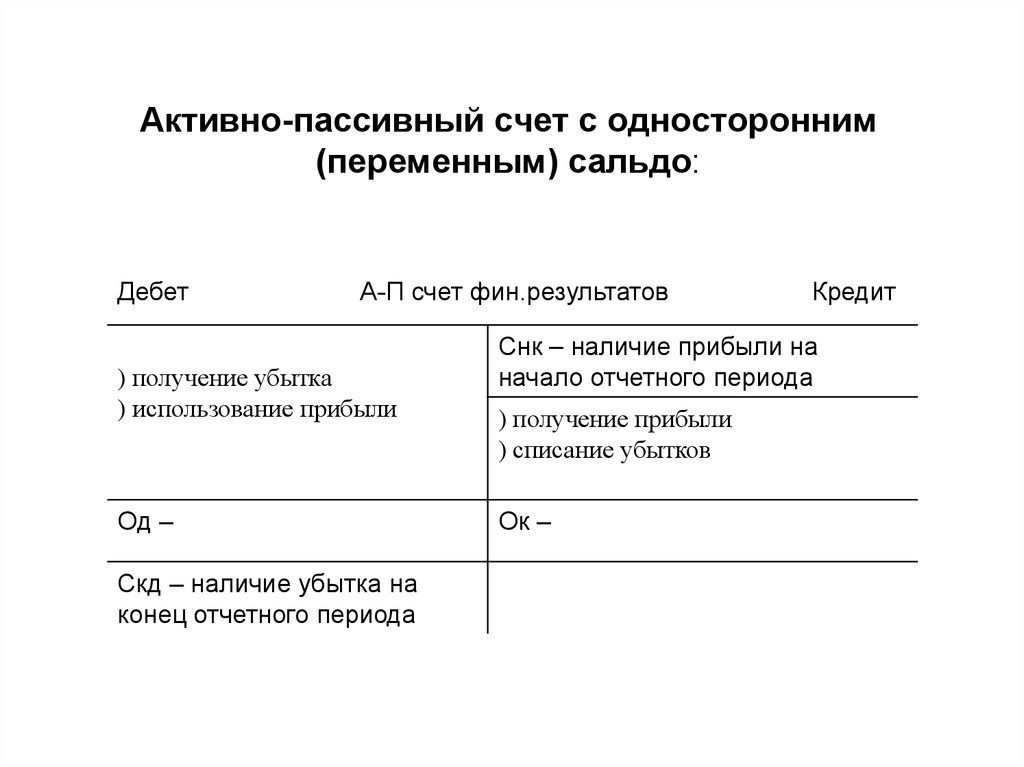

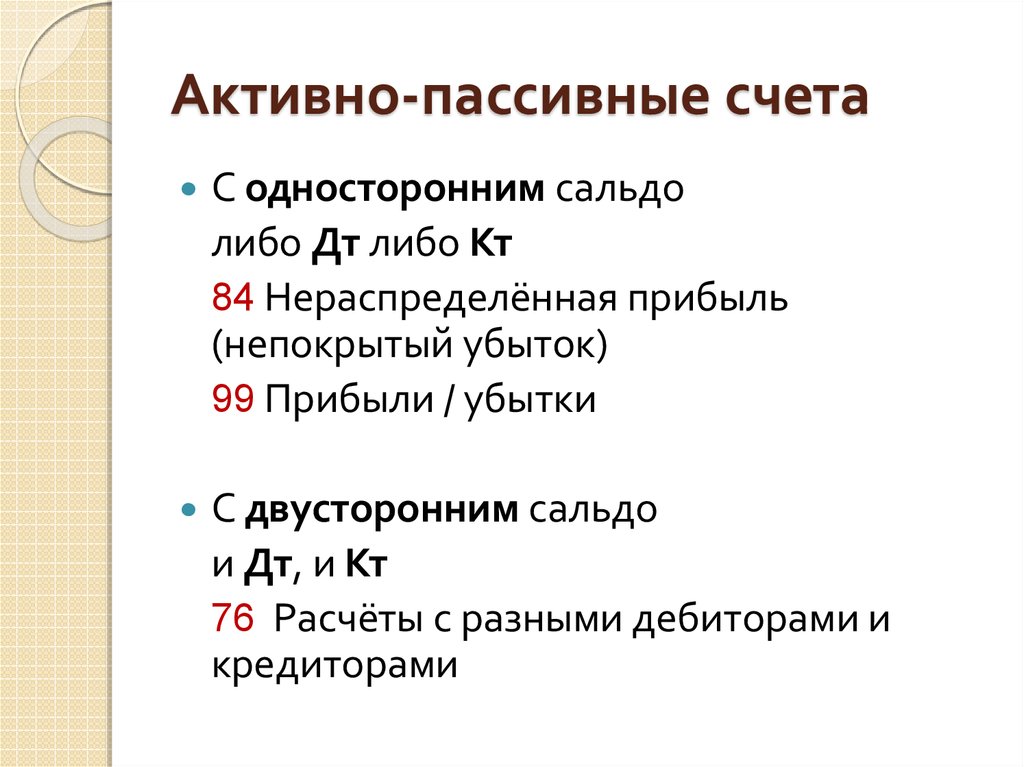

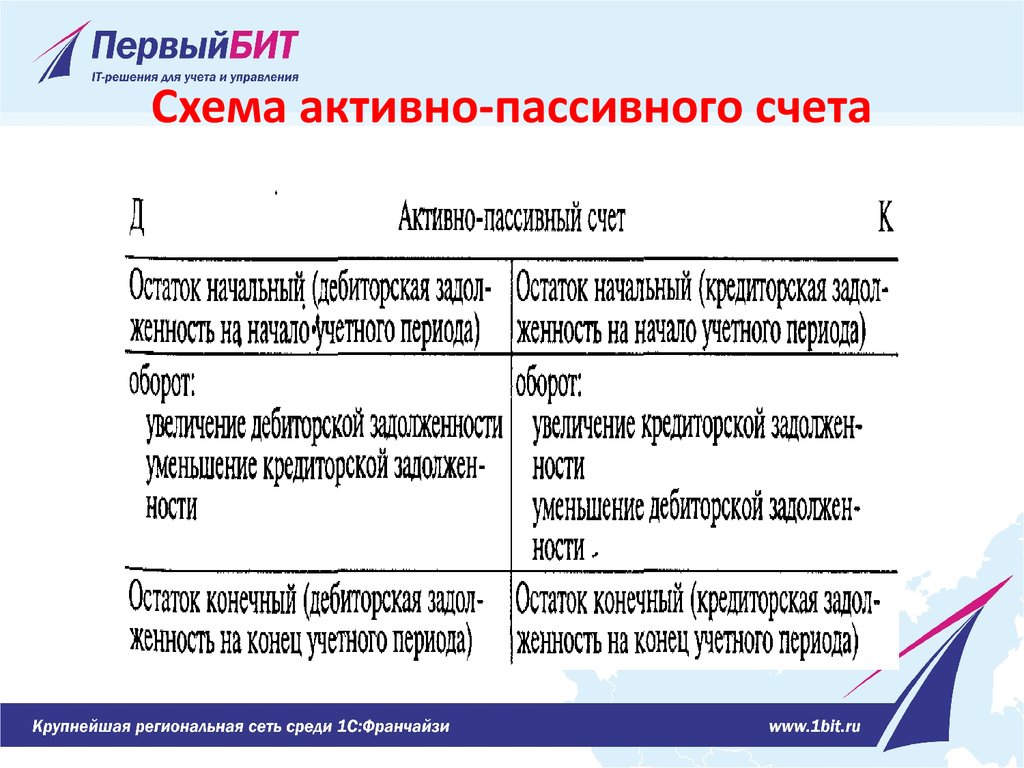

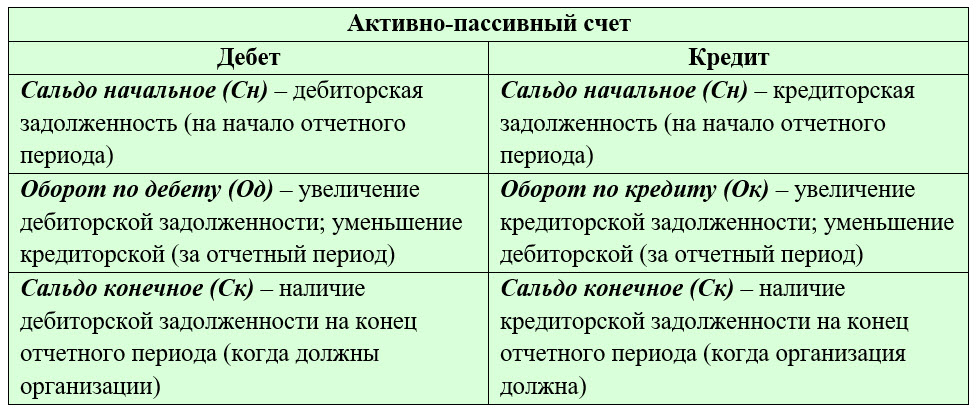

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое. Примером активно-пассивного счета является счет 99 «Прибыль и убытки», в котором отражаются и прибыль и убытки, или 76 «Расчеты с разными дебиторами и кредиторами».

У них обычно есть и дебетовое сальдо, и кредитовое. Примером активно-пассивного счета является счет 99 «Прибыль и убытки», в котором отражаются и прибыль и убытки, или 76 «Расчеты с разными дебиторами и кредиторами».

Как различить активный или пассивный счет в бухучете?

Чтобы разобраться с особенностями активно-пассивных счетов, проанализируем, допустим, сч. 62 «Расчеты с покупателями». Проведем анализ и выясним как можно определить активный это или пассивный счет.

Счет 62 активный или пассивный?

Данный счет отражает взаимоотношения с покупателями. При продаже покупателю товара возникает задолженность последнего перед организацией, которую мы отразим по дебету 62, дебиторская задолженность — это актив предприятия, то есть по дебету отражается увеличение актива.

При оплате товара задолженность уменьшается, уменьшение актива мы отразим по кредиту 62. На первый взгляд, 62 — активный счет, так как для него характерны признаки активных счетов.

Однако, возможна ситуация, когда покупатель перечисляет аванс (предоплату), в этом случае возникает кредиторская задолженность организации перед покупателем (пассив), отразится он по кредиту 62. После отгрузки товара покупателю в зачет этого аванса, кредиторская задолженность уменьшается, уменьшение пассива мы отразим по дебету 62. Видим, что в этом случае сч. 62 подходит под определение пассивных счетов.

Из всего вышесказанного можно сделать следующий вывод: сч. 62 соответствует признакам и активного, и пассивного счета, то есть является активно-пассивным.

Также можно взять 60 «Расчеты с поставщиками». 60 счет активный или пассивный? Аналогично его проанализировав, делаем вывод, что сч. 60 также активно-пассивный. Также счета можно разбить на синтетические и аналитические.

Синтетические и аналитические счета бухгалтерского учета

Синтетические счета— это счета, на которых имущество или обязательства отражаются в обобщенном виде, в них учет всегда ведется в денежном эквиваленте.

Аналитические счета — это счета, на которых отражаются детальные данные по каждому отдельному виду имущества или обязательств, они открываются в дополнение к синтетическим. При этом остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых к нему.

Группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета.

Например, на нашем предприятии закупаются строительные материалы: кирпич и цемент, и мы хотим вести отдельно учет по каждому виду материалов.

В бухгалтерском учете открываем синтетический сч. 10 «Материалы» и к нему два аналитических «Кирпич» и «Цемент». Причем на синтетическом сч. 10 кирпич и цемент будут учитываться в рублях, а на аналитических могут и в других величинах (штуках, килограммах, тоннах), как будет удобно бухгалтеру.

Подведем итог:

Все имеющиеся бухгалтерские счета можно разделить на активные, пассивные и активно-пассивные.

Кроме того, счета бывают синтетическими и аналитическими. Каким бы ни был счет, его главное предназначение — отражать все текущие ежедневные операции с помощью проводок.

Кроме того, счета бывают синтетическими и аналитическими. Каким бы ни был счет, его главное предназначение — отражать все текущие ежедневные операции с помощью проводок.

Кроме того, счета бывают синтетическими и аналитическими. Каким бы ни был счет, его главное предназначение — отражать все текущие ежедневные операции с помощью проводок.Далее на очереди у нас, пожалуй, самое главное, можно сказать, основа всего бухгалтерского учета — бухгалтерские проводки. Будем учиться их составлять легко и правильно — обязательно подпишитесь на нашу рассылку!

Доход от аренды: активный или пассивный. классифицируются как активные предприятия по налоговому кодексу. Следовательно, убытки от аренды могут быть вычтены только из другого пассивного дохода.

Доход от аренды – это любой доход, полученный от использования материального, недвижимого или личного имущества. Налоговый кодекс предусматривает правила материального участия, которые отличают активную деятельность от пассивной. Если соблюдается хотя бы одно из правил материального участия, то доход от аренды может быть классифицирован как активный доход только в том случае, если он удовлетворяет одному из следующих исключений: в противном случае он должен классифицироваться как пассивный доход, даже если налогоплательщик является существенным участником. Однако существует исключение для вычета до 25 000 долларов США убытков от аренды из активного или портфельного дохода, если тесты на активное участие выполнены, даже если тесты на существенное участие не выполнены. Тем не менее, пособие на потерю арендной платы в размере 25 000 долларов США постепенно отменяется для налогоплательщиков с доходом, превышающим 100 000 долларов США, и полностью прекращается на уровне 150 000 долларов США.

Однако существует исключение для вычета до 25 000 долларов США убытков от аренды из активного или портфельного дохода, если тесты на активное участие выполнены, даже если тесты на существенное участие не выполнены. Тем не менее, пособие на потерю арендной платы в размере 25 000 долларов США постепенно отменяется для налогоплательщиков с доходом, превышающим 100 000 долларов США, и полностью прекращается на уровне 150 000 долларов США.Пример: Таким образом, если вы владеете несколькими домами, которые вы сдаете в аренду населению, и тратите на бизнес 60 часов в месяц, это все равно будет классифицироваться как пассивная деятельность, даже если вы проводите более 500 часов в месяц. год в его эксплуатации, если вы не удовлетворяете 1 из следующих исключений.

Исключение 1 . Средний срок аренды составляет 7 дней или менее. Это исключение предусмотрено, поскольку существует презумпция того, что при краткосрочной аренде, например, при аренде нематериального имущества, такого как автомобили, инструменты или другое имущество, налогоплательщик должен прилагать значительно больше усилий для обслуживания бизнеса, чем это потребовалось бы при долгосрочной аренде. -срочная аренда.

-срочная аренда.

Если налогоплательщик арендует жилье для отдыха на 7 дней или менее, любые убытки рассматриваются как активные убытки, которые могут быть вычтены из активного дохода, если налогоплательщик соответствует критерию материального участия. В любом случае, он не может претендовать на компенсацию убытков от аренды в размере 25 000 долларов США, поскольку он не рассматривается как сдаваемое в аренду имущество.

Исключение 2 . Использование недвижимости в среднем составляет 30 дней или меньше, и владелец предоставляет значительные личные услуги. Для применения этого исключения налогоплательщик должен показать, что он оказал существенные услуги. Доказательство состоит из частоты предоставляемых услуг, количества и вида труда, необходимого для деятельности, а также отношения стоимости услуг к сумме, взимаемой за использование имущества.

Персональные услуги не включают услуги, которые необходимы:

- для законного использования имущества;

- для строительных или ремонтных услуг, продлевающих срок полезного использования имущества; или

- для услуг, которые предоставляются для долгосрочного содержания полноценной коммерческой или жилой недвижимости, таких как уборка и техническое обслуживание, вывоз мусора и обеспечение безопасности.

Для Исключений 1 и 2, если сдается в аренду имущество более 1 класса, то срок аренды усредняется в пределах каждого класса.

Средний период = валовой доход от аренды этого класса / общий доход от аренды от деятельности

Исключение 3. Основной целью бизнеса является предоставление личных услуг, поэтому сдача имущества в аренду является второстепенной по отношению к основному бизнесу. Например, для колледжа, сдающего общежития в аренду, общежития являются второстепенными для услуги по предоставлению образования. Аналогичным образом, аренда больничной палаты не связана с оказанием медицинских услуг. За этим исключением срок аренды не имеет значения.

Исключение 4. Арендная деятельность связана с основной деятельностью налогоплательщика. Это исключение было написано для предотвращения преобразования активного или портфельного дохода в пассивный доход, чтобы из него можно было вычесть пассивные убытки. Налоговый кодекс определяет, что следующие виды аренды не являются пассивной деятельностью:

- Если валовой доход от аренды составляет менее 2% от меньшей из нескорректированной базы или справедливой рыночной стоимости имущества, то это исключение распространяется на:

- Имущество, предназначенное главным образом для инвестиций.

- Имущество, которое использовалось налогоплательщиком в торговле или бизнесе либо в течение налогового года, либо в течение как минимум 2 из 5 предшествующих налоговых лет.

- Имущество, предназначенное главным образом для инвестиций.

- Это исключение также относится к сдаче в аренду следующего имущества:

- Имущество, предназначенное для продажи населению, но временно сдаваемое в аренду. Таким образом, если автодилер сдает в аренду подержанные автомобили до тех пор, пока они не будут проданы, применяется это исключение.

- Аренда имущества партнером товарищества.

- Работодатель сдает жилье работнику, чтобы работник мог оказывать ему услуги.

Пример: когда аренда земли считается пассивной деятельностью

- Вы владеете необработанной землей, справедливая рыночная стоимость = 300 000 долларов.

- Ваша нескорректированная база = 200 000 долларов США.

- Вы сдаете землю в аренду фермеру за 3000 долларов.

- Аренда земли не считается пассивной деятельностью, поскольку 3 000 долл. США < 0,02 × 200 000 долл. США .

США < 0,02 × 200 000 долл. США .

США < 0,02 × 200 000 долл. США .Исключение 5. Недвижимость доступна в определенные рабочие часы для неисключительного использования клиентами, например, для общественных полей для гольфа, даже если они предоставляют месячные или годовые абонементы некоторым из своих клиентов. Партнерства или корпорации типа S могут претендовать на Исключение 5 только в том случае, если их основной деятельностью не является аренда.

Исключение 6. Если налогоплательщик сдает имущество в аренду товариществу, корпорации S или совместному предприятию, в котором налогоплательщику принадлежит доля, то клиенты рассматриваются как лицензиаты, а не арендаторы.

В отношении вышеперечисленных исключений не применяется компенсация убытков при аренде недвижимости в размере 25 000 долларов США.

Аренда личного жилья считается непассивной арендной деятельностью, если налогоплательщик использует дом более 14 дней или 10% дней, в течение которых дом сдается в аренду по справедливой рыночной арендной стоимости.

Предпринимательская деятельность, не связанная с арендой, не может быть объединена

Деятельность, связанная с арендой недвижимого имущества и движимого имущества, не может быть объединена в один вид деятельности, если между ними нет естественной связи. Например, если вы арендуете меблированную квартиру , то этот вид деятельности можно считать единым видом деятельности, даже если вы арендуете как недвижимое, так и движимое имущество.

Арендная и неарендная коммерческая деятельность может быть объединена, если они составляют соответствующую экономическую единицу, и одна из них считается несущественной по отношению к другой, или если владельцы бизнеса имеют пропорциональную долю собственности как в арендной, так и в неарендной деятельности. бизнес и предприятия образуют естественную комбинацию.

Специалисты по недвижимости могут рассматривать доход от аренды как активный доход

Специалисты по недвижимости могут рассматривать свой доход от аренды как активный, а не как пассивный доход, что позволяет компенсировать убытки от сдачи в аренду любого другого дохода. Налоговый кодекс определяет специалист по недвижимости как (1) тот, в котором более 50% личных услуг, оказываемых налогоплательщиком, были связаны с недвижимостью, которая может включать развитие или строительство недвижимости, приобретение, преобразование, эксплуатацию, управление, аренду или лизинга или брокерской деятельности, но не финансирования недвижимости, и (2) налогоплательщик проработал более 750 часов в рамках каждого вида деятельности , определяемого как отдельный бизнес или имущество, но поскольку виды деятельности могут быть объединены, каждое действие требование не является большим ограничением. Если деятельностью занимается супружеская пара, то хотя бы 1 из супругов должен удовлетворять обоим вышеуказанным критериям. Специалист по недвижимости не может быть наемным работником, если ей не принадлежит более 5% акций работодателя. Однако профессиональные правила в сфере недвижимости не применяются к аренде недвижимости, совмещенной с другой коммерческой деятельностью.

Налоговый кодекс определяет специалист по недвижимости как (1) тот, в котором более 50% личных услуг, оказываемых налогоплательщиком, были связаны с недвижимостью, которая может включать развитие или строительство недвижимости, приобретение, преобразование, эксплуатацию, управление, аренду или лизинга или брокерской деятельности, но не финансирования недвижимости, и (2) налогоплательщик проработал более 750 часов в рамках каждого вида деятельности , определяемого как отдельный бизнес или имущество, но поскольку виды деятельности могут быть объединены, каждое действие требование не является большим ограничением. Если деятельностью занимается супружеская пара, то хотя бы 1 из супругов должен удовлетворять обоим вышеуказанным критериям. Специалист по недвижимости не может быть наемным работником, если ей не принадлежит более 5% акций работодателя. Однако профессиональные правила в сфере недвижимости не применяются к аренде недвижимости, совмещенной с другой коммерческой деятельностью. Корпорация закрытого типа может соответствовать правилам, если не менее 50% ее доходов приходится на бизнес в сфере недвижимости, в котором она существенно участвует.

Корпорация закрытого типа может соответствовать правилам, если не менее 50% ее доходов приходится на бизнес в сфере недвижимости, в котором она существенно участвует.

Каждый вид деятельности, связанный с арендой, рассматривается как отдельный вид деятельности, если только налогоплательщик не решит объединить их в Приложении E «Дополнительные доходы и убытки». Если деятельность не агрегирована, то налогоплательщик должен выполнить 2 вышеуказанных правила для каждого объекта. Тем не менее, резерв убытков от аренды по-прежнему может использоваться для любого имущества, в отношении которого налогоплательщик не имеет квалификации специалиста по недвижимости, поэтому убытки от этого имущества в размере до 25 000 долларов можно объединить с любыми убытками от другого имущества для компенсации непассивного дохода.

Если налогоплательщик делает выбор в пользу агрегирования деятельности, то она не может быть изменена в последующие годы, за исключением случаев существенного изменения характера деятельности или разрешения Налогового управления, даже если имеются промежуточные годы, в которых налогоплательщик не будет квалифицироваться как специалист по недвижимости. Еще одним недостатком является то, что приостановленные убытки не могут быть применены к продаже какой-либо сдаваемой в аренду недвижимости до тех пор, пока не будут реализованы все проценты.

Еще одним недостатком является то, что приостановленные убытки не могут быть применены к продаже какой-либо сдаваемой в аренду недвижимости до тех пор, пока не будут реализованы все проценты.

Как правило, доля недвижимого имущества, принадлежащая товариществу или корпорации типа S, рассматривается как совокупная доля, если хозяйствующий субъект рассматривает ее как таковую; в противном случае доли в недвижимости рассматриваются как отдельные для инвестора, что также будет иметь место, если налогоплательщик владеет не менее 50% долей в капитале, доходе, прибыли, убытке, вычете или кредите в партнерстве или корпорации S. за налоговый год, если только налогоплательщик не решит объединить все доли в недвижимости, принадлежащие индивидуально и как доли в хозяйственном субъекте. Если доля принадлежит как доля товарищества с ограниченной ответственностью, тогда партнер с ограниченной ответственностью должен соответствовать Правилам 1, 5 или 6 тестов на существенное участие, в частности, участвовал ли партнер с ограниченной ответственностью в течение не менее 500 часов в течение налогового года или он активно участвовать в той же деятельности в предыдущие годы — для выполнения правил материального участия, которые также будут применяться, если налогоплательщик решит объединить долю коммандитиста с другими правами на недвижимость. Однако существует минимальное исключение, которое позволяет налогоплательщику агрегировать всю деятельность по аренде недвижимости, выполнив любой 1 из 7 критериев существенного участия, если менее 10% валового дохода от аренды за налоговый год относится к товариществу с ограниченной ответственностью. интерес.

Однако существует минимальное исключение, которое позволяет налогоплательщику агрегировать всю деятельность по аренде недвижимости, выполнив любой 1 из 7 критериев существенного участия, если менее 10% валового дохода от аренды за налоговый год относится к товариществу с ограниченной ответственностью. интерес.

Дивиденды считаются пассивным или обычным доходом?

Некоторые инвесторы выбирают определенные акции на основе выплаты дивидендов. Дивиденды — это способ получать стабильный поток дохода на регулярной основе. Определенная акция не может быть опцией роста стоимости, но если по ней выплачиваются дивиденды, она обеспечивает свою выгоду таким образом.

Многие пожилые инвесторы или пенсионеры предпочитают дивидендные акции, особенно потому, что акции с более высокими дивидендами принадлежат успешным, хорошо зарекомендовавшим себя компаниям. Это обеспечивает более низкий профиль риска для инвесторов, которые находятся на поздней стадии своей инвестиционной жизни.

Несмотря на то, что получение дивидендов не требует активного участия со стороны акционера, дивиденды не соответствуют критериям пассивного дохода, установленным Налоговой службой (IRS). Считаться пассивным доходом выгодно, поскольку с него взимается налог на прирост капитала, который намного ниже, чем ставки налога на обычный доход. В идеале инвестор предпочел бы облагаться налогом по ставке налога на прирост капитала.

Однако в зависимости от того, как долго вы владеете своими акциями и где существует корпорация, которая их выпускает, ваши дивиденды могут считаться квалифицированными и могут облагаться налогом как прирост капитала, а не как обычный доход.

Ключевые выводы

- Дивиденды — это способ распределения прибыли среди акционеров.

- Обычные дивиденды не считаются пассивным доходом и облагаются налогом IRS как доход.

- Квалифицированные дивиденды облагаются налогом по более благоприятной ставке прироста капитала.

Что такое дивиденды?

Дивиденды — это способ для публично торгуемых компаний перераспределять прибыль между акционерами в качестве вознаграждения за их инвестиции. Хотя выплата дивидендов не является обязательной, многие компании предпочитают выплачивать дивиденды, чтобы продемонстрировать свою прибыльность и стимулировать дополнительные инвестиции. Дивиденды выплачиваются либо деньгами, либо дополнительными акциями и, в зависимости от компании, выплачиваются с разной периодичностью; иногда ежеквартально, два раза в год или ежегодно.

Хотя выплата дивидендов не является обязательной, многие компании предпочитают выплачивать дивиденды, чтобы продемонстрировать свою прибыльность и стимулировать дополнительные инвестиции. Дивиденды выплачиваются либо деньгами, либо дополнительными акциями и, в зависимости от компании, выплачиваются с разной периодичностью; иногда ежеквартально, два раза в год или ежегодно.

Дивиденды формируются из нераспределенной прибыли компании. В частности, они происходят из нераспределенной нераспределенной прибыли. Нераспределенная нераспределенная прибыль представляет собой часть нераспределенной прибыли, которая не была предназначена для использования в конкретных целях бизнеса, таких как покупка нового оборудования.

Акции компании обычно выпускаются в виде привилегированных или обыкновенных акций. Привилегированные акции имеют приоритет над обыкновенными акциями, а это означает, что владельцы привилегированных акций получают дивиденды в первую очередь. Однако привилегированные акции не содержат права голоса, в отличие от обыкновенных акций. Чем больше обыкновенных акций принадлежит инвестору, тем большее влияние он может оказать на компанию.

Чем больше обыкновенных акций принадлежит инвестору, тем большее влияние он может оказать на компанию.

Пассивный доход

Пассивный доход, как это определено IRS, может быть получен только от сдачи в аренду или от бизнеса, в котором вы имеете финансовый интерес, но не играете активной роли. Если у вас есть дом, который вы сдаете в аренду, любой доход, который вам платят арендаторы, считается пассивным доходом, включая любые сборы, которые вы можете взимать.

Помимо вашей роли арендодателя, единственный другой способ создать пассивный доход — это финансировать бизнес, в котором вы не принимаете активного участия, обычно называемый молчаливым партнером.

Дивиденды считаются портфельным доходом, который является типом пассивного дохода, но IRS устанавливает множество правил относительно того, что можно считать пассивным, а что нет. Поскольку дивиденды не всегда попадают в одну из двух категорий, описанных выше как пассивный доход, их можно считать обычным доходом, который не подлежит обложению налогом на прирост капитала.