Реквизиты для уплаты налога УСН в 2021 году — «Моё дело»

Оглавление Скрыть

- Сроки перечисления платежей

- Реквизиты для уплаты

Сроки перечисления платежей

Авансы перечисляют ежеквартально не позднее 25 числа месяца, следующего за истекшим отчетным периодом: I кварталом, полугодием, 9 месяцами.

По итогам четвёртого квартала авансовый платёж отдельно не перечисляют, так как с завершением квартала оканчивается календарный год и нужно рассчитывать налог на УСН по итогам года.

Срок перечисления налога:

- для организаций — не позднее 31 марта года, следующего за истекшим годом;

- для индивидуальных предпринимателей — не позднее 30 апреля года, следующего за истекшим годом.

Если последний день срока уплаты приходится на выходной, платёж переносится на ближайший рабочий день.

Нужно рассчитать налог по упрощёнке?

Покажем как это сделать автоматически в несколько кликов

Реквизиты для уплаты

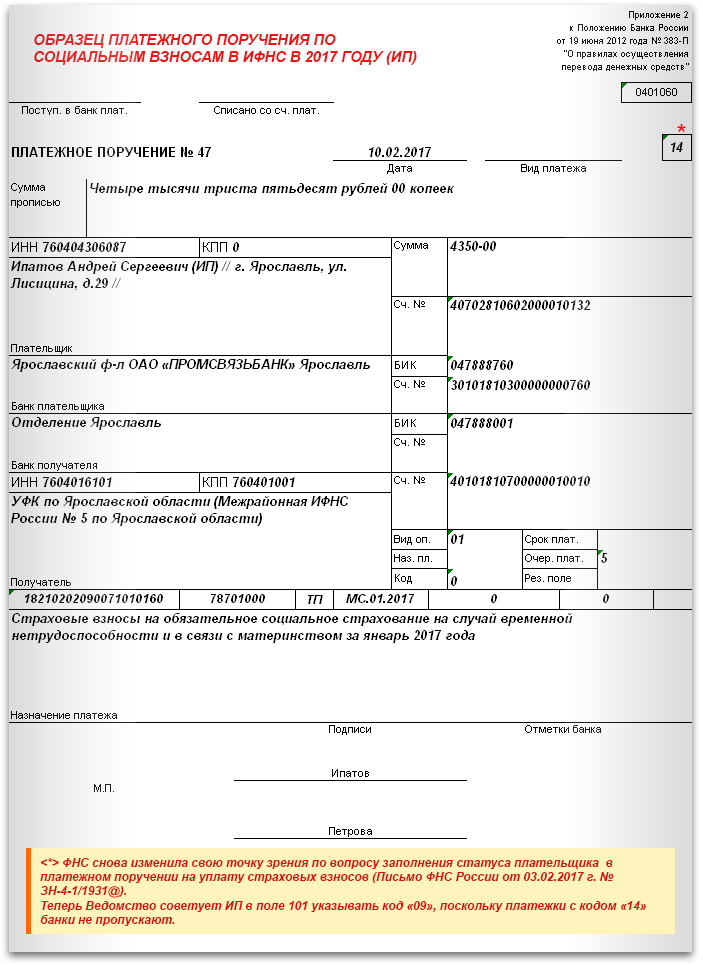

Налоги и авансовые платежи перечисляют по реквизитам инспекции по месту нахождения организации или по месту жительства предпринимателя. Поэтому реквизиты для уплаты налогов на УСН различаются для разных отделений ИФНС. Реквизиты своей инспекции вы можете найти на сайте Федеральной налоговой службы.

Поэтому реквизиты для уплаты налогов на УСН различаются для разных отделений ИФНС. Реквизиты своей инспекции вы можете найти на сайте Федеральной налоговой службы.

Сервис «Моё дело» автоматически проставляет в платёжных поручениях реквизиты вашей инспекции

Обратите внимание: для разных объектов налогообложения («Доходы» и «Доходы минус расходы») предусмотрены отдельные КБК.

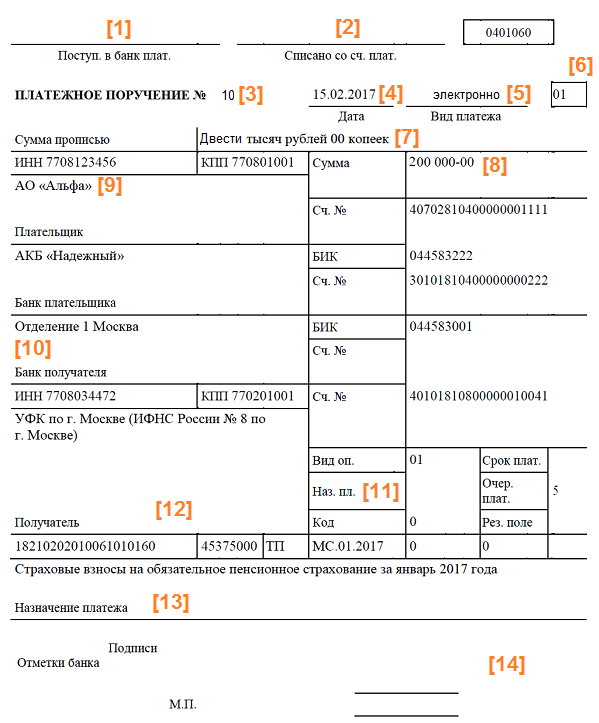

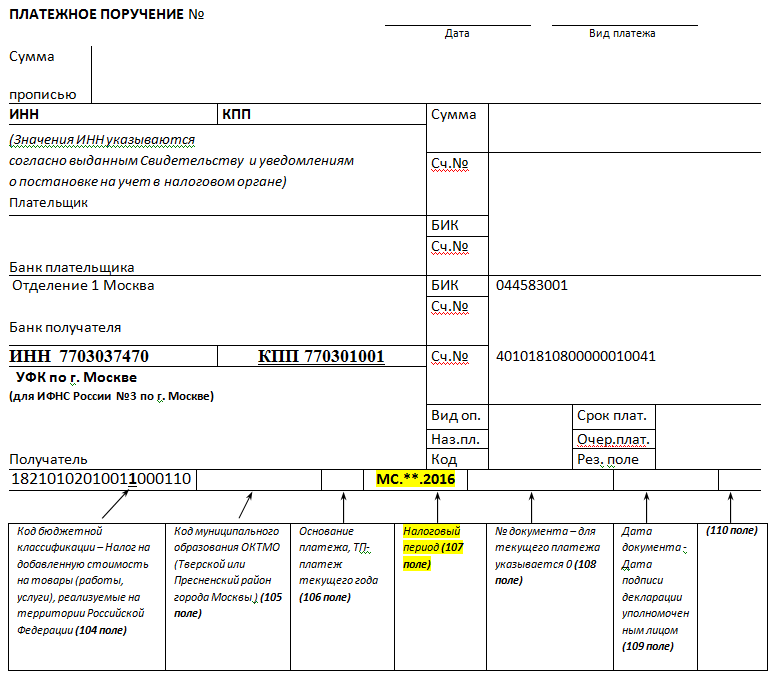

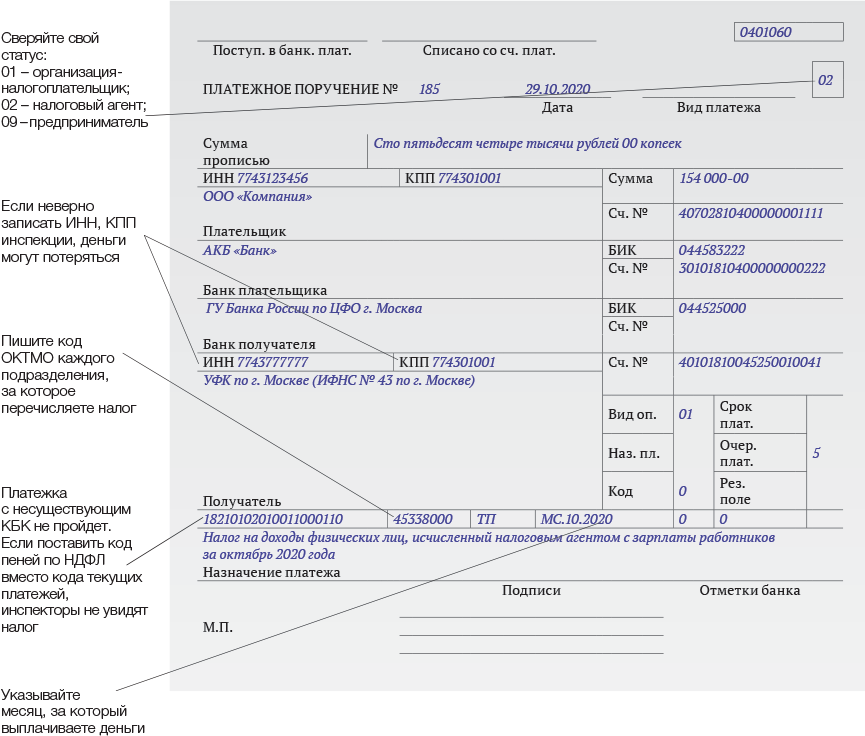

Что проставлять в полях платежного поручения:

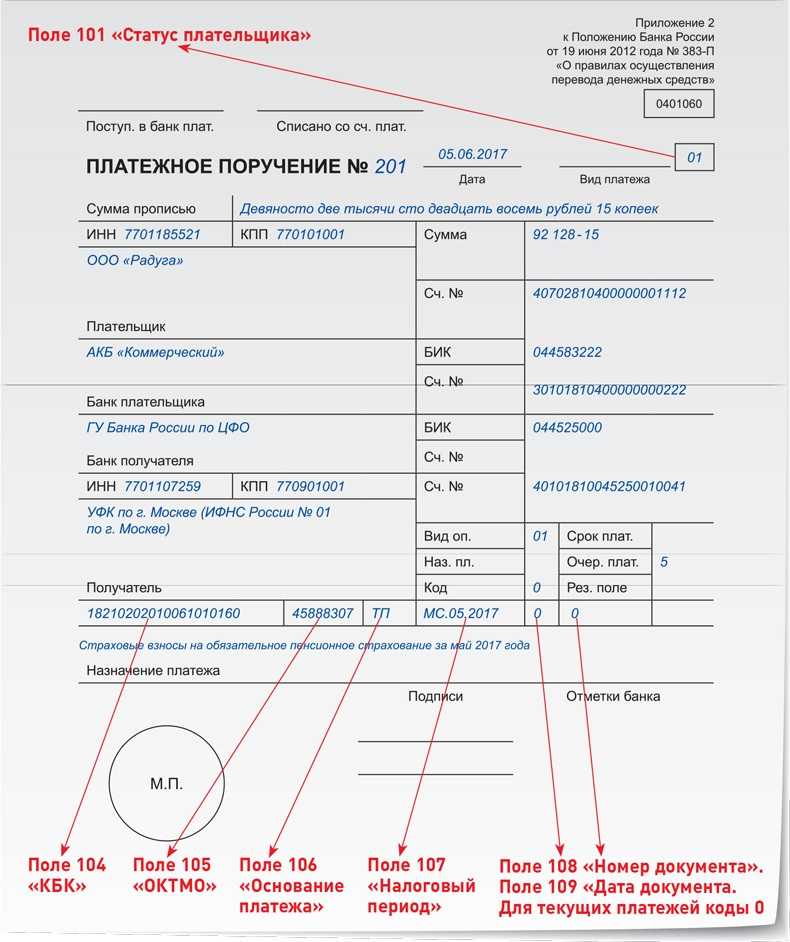

101 (Статус налогоплательщика):

- 09 для ИП

- 01 для организаций

18 (Вид операции) 01

21 (Очерёдность платежа) 5

22 (Код) 0 для налога или авансов, либо код из требования ИФНС

24 (Назначение платежа): «Авансовый платеж» или «Оплата УСН по объекту Доходы» (при доходно-расходном УСН «Оплата услуг по объекту Доходы, уменьшенные на величину расходов»)

104 (КБК):

- 182 1 05 01011 01 1000 110 для объекта «Доходы»

- 182 1 05 01021 01 1000 110 для объекта «Доходы минус расходы»

105 (ОКТМО) Код в соответствии с территориальной принадлежностью ИП или организации

106 (Основание платежа):

- ТП (текущие платежи)

- ТР (оплата по требованию ФНС)

- ЗД (оплата задолженности)

107 (Налоговый период):

- для года ГД.

00.2019

00.2019 - для квартала

00.2019

00.2019108 (Номер документа):

- 0 при оплате налога или авансов

- номер требования ФНС при оплате по требованию

109 (Дата документа):

- 0 при оплате аванса

- дата декларации при оплате налога;

- дата требования ИФНС при оплате по требованию

Составление и отправка отчётности, расчёт налогов, формирование платёжных поручений с автоматическим заполнением реквизитов и даже перечисление налоговых платежей – эти и другие операции Вы без труда сможете делать в системе «Моё дело».

Всё, что нужно для начала работы – просто зарегистрироваться. После этого Вы сможете воспользоваться всеми возможностями интернет-бухгалтерии «Моё дело» и сделать свою работу максимально быстрой, четкой и грамотной!

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Сверка расчетов с бюджетом, получение патента, смена объекта и режима налогообложения

(подготовка и подача заявлений и уведомлений)

Нужно подать заявление или уведомление в налоговую инспекцию?

Не тратим свое время на подготовку и подачу заявлений и уведомлений, не ждем и не проверяем каждый день пришел ли ответ из налоговой инспекции — просто заказываем то, что нужно подготовить и отправить. Наши специалисты быстро составят заявления и уведомления, передадут их по электронным каналам в контролирующий орган, а как только получат результат — немедленно сообщат Вам! Очень удобно и просто, совсем не нужно тратить время, а стоимость — порадует!

Провести сверку с бюджетом

Что получаете Вы за небольшие деньги?

- подготовка и отправка заявления на проведение сверки;

- составление и подача запроса на получение выписки по операциям с бюджетом;

- предоставление результатов сверки и взаиморасчетов с налоговой инспекцией;

- помощь в составлении платежных поручений на уплату пеней, штрафов и недоимок.

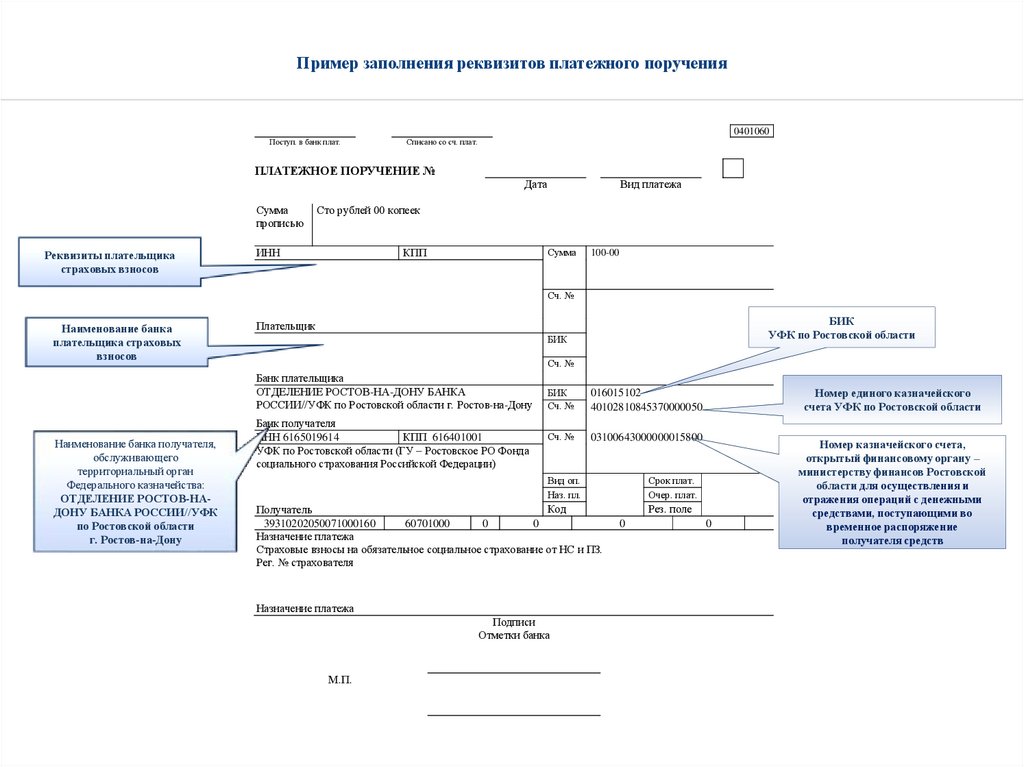

Важно! При получении результатов сверки с бюджетом в документах сверки указываются общие КБК для налога, пеней и штрафов! Чтобы правильно заплатить недоимку, пени и штраф, необходимо вместо нулей, которые содержит код КБК подставить соответствующий код налога, пени или штрафа.

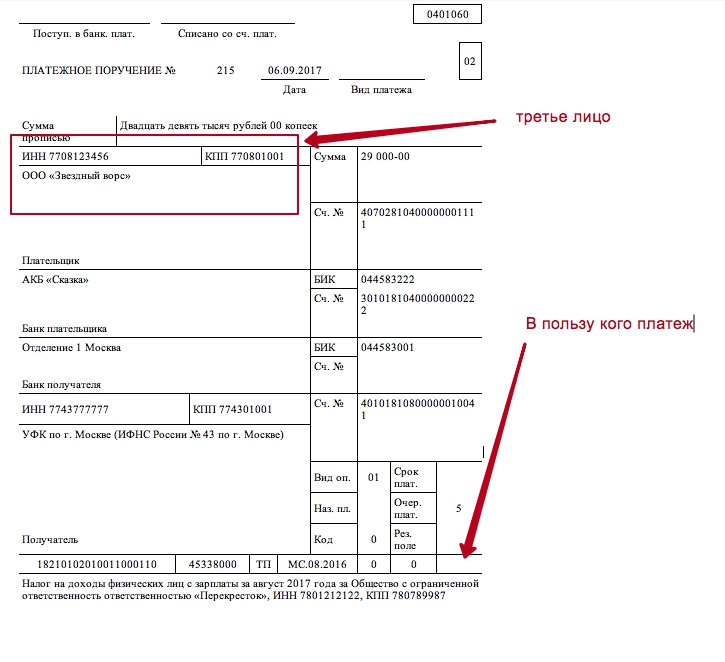

При оплате задолженности от третьего лица необходимо правильно составить платежное поручение, чтобы денежные средства были зачислены на лицевой счет не плательщика, а должника. Для этого важно указать наименование плательщика (кто платит) с ИНН и КПП должника (за кого платится налог), а в назначении платежи использовать специальные символы: ИНН (кто платит) // КПП (кто платит) // Наименование должника (за кого платится налог) // Назначение платежа.

Сделать возврат налога

Если по результатам сверки с бюджетом выявлены переплаты по налогам, пеням или штрафам, можно сделать возврат налога. Для этого мы можем подготовить все необходимые заявления, отправить их в налоговую инспекцию, а Вам останется дождаться поступления денежных средств на свой расчетный счет.

Получение патента для ИП

Патент возможно получить только индивидуальному предпринимателю. Если у ИП нет задолженности по патентам, заявление на выдачу патента заполнено правильно, а в течение года деятельность не прекращалась до истечения срока действия патента или не утрачивалось право применять патентную систему налогообложения, налоговая инспекция должна выдать патент в течение 5 рабочих дней.

Удобнее всего получать патент через электронную систему подачи документов, подписав заявление КЭП. В ответ налоговая инспекция отправит электронный патент на право ведения предпринимательской деятельности.

Для Вашего удобства мы подготовим заявление на патент, проследим, чтобы оно было заполнено правильно, выбрана льготная ставка налогообложения, если она применяется в конкретном субъекте РФ, а как только получим патент — передадим его Вам.

Смена режима (объекта) налогообложения

Если проанализировать результаты деятельности компании или ИП в конце года, сделать простой прогноз на следующий год, можно понять является ли действующая система, которую применяет фирма или предприниматель, оптимальной.

- Если ООО или ИП находится на общей системе налогообложения, но соответствует всем критериям упрощенной системы — есть смысл перейти на этот специальный налоговый режим. Не понадобится платить НДС и налог на прибыль (НДФЛ для ИП), вместо этого будет только один единый налог. Чтобы это сделать со следующего года, необходимо уведомить налоговую инспекцию о переходе на упрощенную систему до 31 декабря текущего года. Не забудьте выбрать оптимальный объект налогообложения, от этого будет зависить расчет налога и процентная ставка.

- Если объект налогообложения на УСН выбран неправильно (невыгодно), его можно изменить только с 1 января нового года. Для изменения объекта налогообложения достаточно уведомить налоговую инспекцию по форме 26.2-6 до наступления нового года.

- Если требуется перейти с УСН на общую систему (ОСН), то необходимо дождаться 1 января, начать применять общую систему и не забыть уведомить инспекцию об отказе от УСН до 15 января по форме 26.

Требуется сменить режим или объект налогообложения? Нужна консультация как это сделать и какой режим (объект) налогообложения лучше выбрать?

Сэкономьте свое время и не допустите ошибку, которая может стоить дорого!

Экономьте свое время! Выбирайте нас!

Звоните прямо сейчас: +7 (495) 507-49-56Часто задаваемые вопросы о требованиях к подаче документов, проживании и удаленной работе для уплаты подоходного налога штата Нью-Йорк

На этой странице кратко изложены действующие законы штата Нью-Йорк и рекомендации, касающиеся часто задаваемых вопросов в связи с пандемией COVID-19.

- Нужно ли мне подавать налоговую декларацию штата Нью-Йорк?

- Как узнать, являюсь ли я резидентом штата Нью-Йорк для целей подоходного налога?

- Где я живу?

- Могу ли я быть резидентом штата Нью-Йорк, если я проживаю в другом месте?

- Если я не проживаю в Нью-Йорке и не являюсь резидентом, должен ли я платить подоходный налог в Нью-Йорке?

- В чем разница между подачей документов резидентом и нерезидентом?

- Мой основной офис находится в штате Нью-Йорк, но я работаю удаленно из-за пределов штата из-за пандемии COVID-19. Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?

- Если я живу в Нью-Йорке, но работаю в другом штате, облагаюсь ли я налогом дважды?

- Каковы правила проживания в Нью-Йорке?

- Каковы правила проживания в Йонкерсе?

- Существуют ли другие правила для действующих военнослужащих?

Нужно ли мне подавать декларацию о подоходном налоге с населения штата Нью-Йорк?

Прежде чем вы сможете решить, нужно ли вам подавать декларацию о подоходном налоге в штат Нью-Йорк, вам сначала необходимо определить, являетесь ли вы резидентом, нерезидентом или резидентом на неполный год.

Как правило, вы должны подать налоговую декларацию о подоходном налоге резидента штата Нью-Йорк, если вы являетесь резидентом штата Нью-Йорк и отвечаете любому из следующих условий:

- Вы должны подать федеральную декларацию.

- Вам не нужно было подавать федеральную декларацию, но ваш федеральный скорректированный валовой доход плюс надбавки в Нью-Йорке составил более 4000 долларов (3100 долларов, если вы одиноки и можете быть заявлены как иждивенец в федеральной декларации другого налогоплательщика).

- Вы хотите потребовать возмещения подоходного налога штата Нью-Йорк, города Нью-Йорк или Йонкерс, удержанного из вашей зарплаты.

- Вы хотите запросить любые возмещаемые или переносимые кредиты.

Возможно, вам все же придется подать декларацию штата Нью-Йорк, если вы являетесь резидентом Нью-Йорка в течение неполного года или нерезидентом с доходом из источников в штате Нью-Йорк.

Как узнать, являюсь ли я резидентом штата Нью-Йорк для целей подоходного налога?

Как правило, вы считаетесь резидентом штата Нью-Йорк для целей подоходного налога, если вы проживаете в этом штате. Для большинства людей это просто: основным местом жительства, в котором вы живете, является как штат вашего проживания, так и штат, резидентом которого вы являетесь для целей налогообложения. Однако вы по-прежнему можете считаться резидентом штата Нью-Йорк для целей подоходного налога, даже если вы не проживаете в штате. (См. ниже «Могу ли я быть резидентом штата Нью-Йорк, если мое местожительство находится в другом месте?»)

Для большинства людей это просто: основным местом жительства, в котором вы живете, является как штат вашего проживания, так и штат, резидентом которого вы являетесь для целей налогообложения. Однако вы по-прежнему можете считаться резидентом штата Нью-Йорк для целей подоходного налога, даже если вы не проживаете в штате. (См. ниже «Могу ли я быть резидентом штата Нью-Йорк, если мое местожительство находится в другом месте?»)

Где я живу?

Термины место жительства и место жительства часто используются как синонимы, но для целей подоходного налога штата Нью-Йорк эти два термина имеют совершенно разные значения.

Как правило, ваше постоянное место жительства — это ваше постоянное и основное место жительства, куда вы намереваетесь вернуться и/или остаться после отъезда (например, в отпуске, командировке, учебном отпуске или военной командировке).

Место жительства означает место жительства . У человека может быть несколько мест жительства — например, дома, квартиры, квартиры и/или другие места для проживания или физические жилища, в которых они проживают, — и некоторые из них могут находиться в разных штатах.

Однако, хотя у вас может быть несколько мест жительства, у вас может быть только одно место жительства. Человек может жить в определенном месте жительства в течение временного периода времени, который может быть продолжительным периодом времени, но если это не то место, к которому он в конечном итоге привязывается и куда намеревается вернуться, это все равно не его место жительства.

Кроме того, ваше место жительства в Нью-Йорке не изменится до тех пор, пока вы не продемонстрируете с помощью четких и убедительных доказательств, что вы покинули свое место жительства в Нью-Йорке и поселились за пределами штата Нью-Йорк. Это означает смещение фокуса вашей жизни на новое место. Недостаточно просто подать справку о местожительстве или зарегистрироваться для голосования на новом месте. При определении того, изменилось ли местожительство человека, учитываются все аспекты жизни человека.

Могу ли я быть резидентом штата Нью-Йорк, если я проживаю в другом месте?

Вы можете облагаться налогом как резидент, даже если вы проживаете не в Нью-Йорке.

Вы являетесь резидентом штата Нью-Йорк, если вы проживаете в штате Нью-Йорк ИЛИ:

- вы сохраняете постоянное место жительства в штате Нью-Йорк в течение практически всего налогового года; и

- вы проводите 184 дня или более в штате Нью-Йорк в течение налогового года. Любая часть суток для этой цели является днем, и вам не нужно присутствовать на постоянном месте жительства, чтобы день считался днем в Нью-Йорке.

В общем случае постоянное место жительства – это здание или сооружение, в котором может проживать человек, которое вы постоянно содержите и которое пригодно для круглогодичного проживания. Неважно, владеете вы им или нет.

Для получения дополнительной информации см.:

- Нужно ли подавать декларацию о подоходном налоге?

- Определения подоходного налога

- Налоговый бюллетень TB-IT-690, Постоянное место жительства

- TSB-M-18(4)I, Краткое изложение изменений по НДФЛ, вступивших в силу в 2018-2019 гг. Законопроект о бюджете

- TSB-M-09(15)I, Поправка к определению постоянного места жительства в Положениях о подоходном налоге с физических лиц в отношении некоторых студентов бакалавриата

- IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация резидента за полный год

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

- Руководство по аудиту нерезидентов

Законопроект о бюджете

Законопроект о бюджете Если я не проживаю в Нью-Йорке и не являюсь резидентом, должен ли я платить подоходный налог в Нью-Йорке?

Если вы не отвечаете требованиям, предъявляемым к резиденту, вы все равно можете платить налог штата Нью-Йорк как нерезидент, если у вас есть доход из источников в штате Нью-Йорк.

Если вы были резидентом только часть года, ваш доход, подлежащий налогообложению, будет разделен: часть будет облагаться налогом в соответствии с правилами для резидентов, а оставшаяся часть будет облагаться налогом в соответствии с правилами для нерезидентов. Чтобы рассчитать налог, вы сначала рассчитываете свой налог, как если бы вы были резидентом в течение всего года, а затем определяете, сколько нужно выделить Нью-Йорку в процентах от дохода, исходя из вашего дохода из источника в Нью-Йорке и вашего федерального дохода.

Чтобы рассчитать налог, вы сначала рассчитываете свой налог, как если бы вы были резидентом в течение всего года, а затем определяете, сколько нужно выделить Нью-Йорку в процентах от дохода, исходя из вашего дохода из источника в Нью-Йорке и вашего федерального дохода.

В чем разница между подачей документов в качестве резидента и нерезидента?

Как резидент, вы платите налог штата (и городской налог, если вы проживаете в Нью-Йорке или Йонкерсе) со всех своих доходов, независимо от того, где они получены. Как нерезидент вы платите налог только на доход от источника в Нью-Йорке, который включает доход от работы, выполненной в штате Нью-Йорк, и доход от недвижимого имущества, находящегося в штате. Если вы являетесь нерезидентом, вы не несете ответственности за уплату подоходного налога с населения города Нью-Йорка, но можете облагаться подоходным налогом с доходов нерезидента Йонкерса, если источником вашего дохода является город Йонкерс.

Список доходов от источников в Нью-Йорке, а также другую информацию см. :

:

- Налоговый бюллетень TB-IT-615, — Год Физические лица-резиденты и трасты

- Налоговый бюллетень TB-IT-620, Нью-Йорк, Индивидуальные предприниматели и партнерства с источником дохода

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

- TSB-M-18(1)I, Определение источника дохода нерезидента в Нью-Йорке, расширенное

- TSB-M-18(2)I, Порядок учета прибыли или убытка партнера-нерезидента при определенных продажах или передачах товарищества или доли участия

- TSB-M-15(7)C, (6)I, Влияние реформы корпоративного налогообложения в штате Нью-Йорк на корпорации штата Нью-Йорк S и их акционеров-нерезидентов и резидентов в течение неполного года

- TSB-M-10(9)I, Доход, полученный нерезидентом в связи с бизнесом, торговлей, профессией или занятием, ранее занимавшимся в штате Нью-Йорк

- TSB-M-09(5)I, Поправка к определению дохода физического лица-нерезидента из источника в Нью-Йорке

Мой основной офис находится в штате Нью-Йорк, но я работаю удаленно из-за пределов штата из-за пандемии COVID-19.

Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?

Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?Если вы являетесь нерезидентом, чей основной офис находится в штате Нью-Йорк, ваши дни удаленной работы во время пандемии считаются днями, отработанными в штате, если только ваш работодатель не открыл добросовестный офис работодателя в вашем месте удаленной работы.

Существует ряд факторов, определяющих, открыл ли ваш работодатель добросовестный офис работодателя в месте, где вы работаете удаленно. Как правило, если ваш работодатель специально не учредил добросовестный офис работодателя в месте, где вы работаете удаленно, вы по-прежнему должны платить подоходный налог штата Нью-Йорк с дохода, полученного при удаленной работе.

Если я живу в Нью-Йорке, но работаю в другом штате, облагаюсь ли я налогом дважды?

Лицо, проживающее в одном штате, но работающее в другом, может иметь налоговые обязательства в обоих штатах, но, как правило, получает налоговый кредит в штате своего проживания для устранения двойного налогообложения этого дохода.

Если вы являлись резидентом штата Нью-Йорк в течение всего года или неполного года и ваш доход был получен и облагался налогом в другом штате, вы можете потребовать невозмещаемый кредит резидента в счет налога штата Нью-Йорк. Этот кредит допустим только для той части налога, которая применяется к доходу, полученному от источника и облагаемому налогом другим налоговым органом, пока вы были резидентом штата Нью-Йорк.

Для получения дополнительной информации см. IT-112-R-I, Инструкции по заполнению формы IT-112-R Кредит резидента штата Нью-Йорк .

Каковы правила проживания в Нью-Йорке?

Требования для того, чтобы быть жителем Нью-Йорка, такие же, как и для того, чтобы быть жителем штата Нью-Йорк. Вы являетесь жителем Нью-Йорка, если:

- вы проживаете в Нью-Йорке; или

- у вас там постоянное место жительства и вы проводите в городе 184 дня и более.

Все доходы жителей города, независимо от того, где они получены, облагаются подоходным налогом с населения г. Нью-Йорка. Нерезиденты г. Нью-Йорка не обязаны платить подоходный налог с населения г. Нью-Йорка.

Нью-Йорка. Нерезиденты г. Нью-Йорка не обязаны платить подоходный налог с населения г. Нью-Йорка.

Правила в отношении места жительства в городе Нью-Йорк такие же, как и в отношении места жительства в штате Нью-Йорк. Если ваше постоянное и основное место жительства, куда вы намереваетесь вернуться и/или остаться после отъезда, находится в одном из пяти районов города Нью-Йорка, оно считается местом жительства города Нью-Йорка.

Ваше место жительства в городе Нью-Йорк не изменится, пока вы не продемонстрируете четкими и убедительными доказательствами, что вы покинули свое место жительства в городе и поселились за пределами города Нью-Йорка. Даже если вы какое-то время проживаете за пределами города, если это не то место, к которому вы привязаны и куда собираетесь вернуться, это не ваше место жительства. Вашим местом жительства по-прежнему будет Нью-Йорк, и вы по-прежнему будете считаться жителем Нью-Йорка.

Для получения дополнительной информации см. IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация о подоходном налоге резидента за полный год .

Каковы правила проживания в Йонкерсе?

Для целей подоходного налога ваш статус резидента Йонкерса зависит от того, где вы проживали и где у вас было постоянное место жительства в течение налогового года. Аналогично требованиям штата Нью-Йорк и города Нью-Йорк, если вы проживаете в Йонкерсе, вы считаетесь резидентом Йонкерса. Если вы сохраняете постоянное место жительства в Йонкерсе и проводите в Йонкерсе 184 или более дней, вы считаетесь резидентом Йонкерса.

Правила в отношении места жительства в Йонкерсе такие же, как и в отношении места жительства в штате Нью-Йорк. Вы можете иметь только одно место жительства. Если вы не можете продемонстрировать с помощью четких и убедительных доказательств, что вы покинули свое местожительство в Йонкерсе и создали новое местожительство за пределами Йонкерса, ваше местожительство остается в Йонкерсе.

Резиденты Йонкерса облагаются налогом на прибыль резидентов Йонкерса, который рассчитывается и указывается в налоговой декларации штата Нью-Йорк.

Нерезиденты Йонкерса могут облагаться налогом на прибыль нерезидентов Йонкерса, если они:

- получать там заработную плату или заниматься торговлей или бизнесом; или

- являются членами товарищества, которое ведет там торговлю или бизнес.

Для получения дополнительной информации см.:

- IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация резидента за полный год

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

Существуют ли другие правила для действующих военнослужащих?

Если вы проживали не в штате Нью-Йорк, когда вы поступили на военную службу, но вас направили на службу в штат Нью-Йорк, вы не становитесь резидентом штата Нью-Йорк, даже если у вас есть здесь постоянное место жительства. Вы являетесь нерезидентом, и ваша военная зарплата не облагается подоходным налогом штата Нью-Йорк.

Подробнее см.:

- Информация для военнослужащих и ветеранов

- Публикация 361, Информация о подоходном налоге штата Нью-Йорк для военнослужащих и ветеранов

- TSM-M-19(3)I, Закон о льготах и переходе для ветеранов от 2018 г.

- TSB-M-10(1)I, Закон об освобождении от проживания супругов военнослужащих

К началу страницы

Промежуточное юридическое лицо: предприятия

S-корпорации, компании с ограниченной ответственностью и другие сквозные юридические лица, ведущие бизнес в штате, должны подавать декларацию о подоходном налоге штата Нью-Мексико.

Это требование распространяется на юридические лица, зарегистрированные для ведения бизнеса в штате, осуществляющие коммерческую деятельность в штате, в штате или из него или получающие какой-либо доход от собственности или работы в штате.

Федеральная декларация, которую транзитная организация обязана или решила подать, определяет налоговую декларацию штата Нью-Мексико, которую подает транзитная организация. От сквозной организации может потребоваться подача формы PTE, Информационной декларации штата Нью-Мексико для транзитных организаций, формы S-Corp, налоговой декларации о корпоративном доходе и франчайзинге по подразделу S в штате Нью-Мексико или формы FID-1, фидуциарной декларации штата Нью-Мексико. Декларация о подоходном налоге.

От сквозной организации может потребоваться подача формы PTE, Информационной декларации штата Нью-Мексико для транзитных организаций, формы S-Corp, налоговой декларации о корпоративном доходе и франчайзинге по подразделу S в штате Нью-Мексико или формы FID-1, фидуциарной декларации штата Нью-Мексико. Декларация о подоходном налоге.

С 1 января 2012 г. под транзитной организацией понимается компания, предоставляющая персональные услуги, или любая другая бизнес-ассоциация, кроме:

- единоличное владение, недвижимость или траст, которые не распределяют доход между бенефициарами;

- корпорация, компания с ограниченной ответственностью, товарищество или другое юридическое лицо, не являющееся индивидуальным предпринимателем, облагаемое налогом как корпорация для целей федерального подоходного налога за налоговый год;

- товарищество, организованное как инвестиционное товарищество, в котором доход партнеров формируется исключительно за счет процентов, дивидендов и продажи ценных бумаг;

- компания с ограниченной ответственностью, состоящая из одного участника, квалифицированная дочерняя компания по подразделу S или другой тип юридического лица, которое рассматривается как неучитываемое юридическое лицо для целей федерального подоходного налога; или

- публично торгуемое партнерство согласно определению в подразделе (b) раздела 7704 Налогового кодекса.

Если ваша компания является сквозной организацией, подайте ее в Нью-Мексико не позднее даты подачи федеральной декларации за налоговый год. Нью-Мексико также требует, чтобы вы вычитали и удерживали налог с распределяемой доли чистого дохода каждого владельца-нерезидента. Удержанный налог необходимо перечислять в Департамент ежегодно. См. Бюллетень B-200.25 для описания новых требований.

Промежуточная организация должна подать и уплатить налог, используя форму RPD-41367, Годовое удержание чистого дохода из Подробного отчета о транзитной организации. Форма RPD-41367 может быть подана и оплачена в электронном виде на странице файловых веб-служб Департамента или через стороннее программное обеспечение. Если получателей платежей более 50, этот отчет должен быть подан в электронном виде. Годовые отчеты об удержании налога не должны представляться в Департамент, но должны быть представлены налогоплательщику с использованием формы RPD-41359, Годового отчета об удержании налога через организацию или 109. 9-Разное

9-Разное

Если PTE имеет более 50 получателей платежей в Нью-Мексико и не может подать документы в электронном виде из-за трудностей и отсутствия разумного доступа к Интернету в сообществе налогоплательщика, PTE может запросить разрешение Департамента на подачу документов в бумажном виде. PTE может запросить одобрение, заполнив форму RPD-41350, форму запроса на исключение для электронного файла. Запрос должен быть получен Департаментом не менее чем за 30 дней до срока подачи электронного отчета налогоплательщика.

В 2021 году Законодательное собрание штата приняло законопроект 410 Сената, который стал законом. Закон позволяет PTE уплачивать удерживаемый налог с владельца в результате положительной федеральной корректировки. Начиная с 01.01.2021, все федеральные корректировки будут сообщаться в форме TRD-41413, Отчет о федеральных корректировках. Для получения дополнительной информации и рекомендаций см. Подробный отчет об удержании средств транзитными организациями PTW-D за 2022 г.