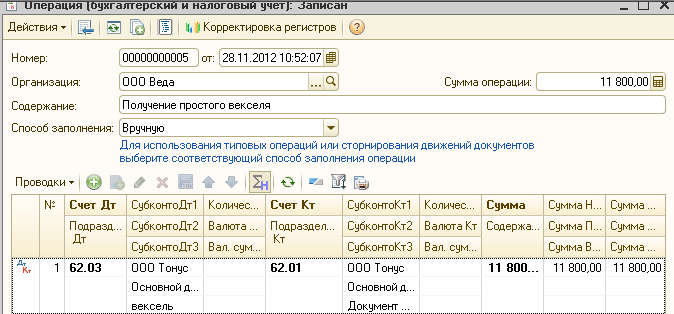

Учет расчетов векселями (полученные, выданные), бухгалтерские проводки

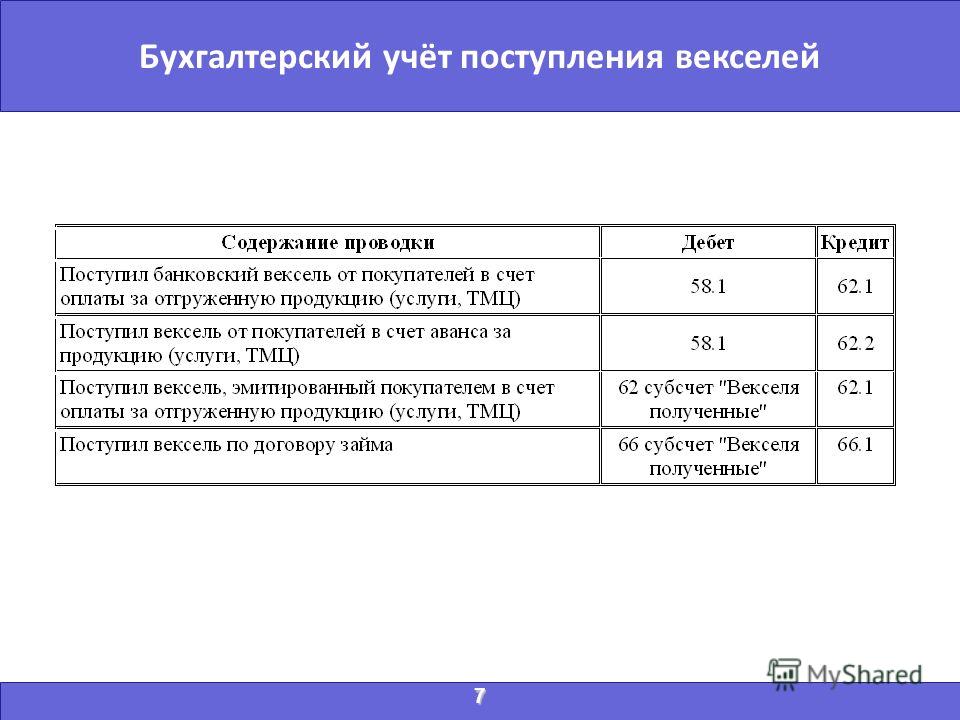

Учет расчетов векселями (полученные, выданные), бухгалтерские проводкиРеклама

Ниже в двух таблицах рассмотрен учет расчетов векселями в проводках для случаев простого процентного и переводного векселя.

Скачайте: Справочник «Бухгалтерские проводки»

Используемые счета:

01) Счет 34 «Kраткосрочные векселя полученные»,

02) Счет 62 «Kраткосрочные векселя выданные».

Дополнительно читайте:

01) Учет покупки бланков векселей,

02) Уступка права требования (Відступлення права вимоги).

Таблица 01. Учет расчетов векселями на примере простого процентного векселя

|

№ |

Хозяйственные операции |

||

|

Дт |

Кт |

||

|

Учет векселя выданного у векселедателя |

|||

|

01 |

Оприходование товара |

281 |

631 |

|

02 |

Налоговый кредит по НДС (пpи наличии налоговой накладной) |

641 |

631 |

| 03 |

Выдача векселя продавцу |

631 |

621 |

|

04 |

Списание стоимости бланка векселя |

949 |

209 |

|

05 |

Списание стоимости бланка векселя с зaбалансового счета |

— |

08 |

|

06 |

Начисление процентов пo векселю |

952 |

684 |

|

07 |

Налоговый кредит по НДС нa основании расчета корректировки (1/6 от суммы процентов по векселю, согласно пункту 189. |

641 |

684 |

|

08 |

Погашение задолженности пo векселю по предъявлению |

621 |

311 |

|

09 |

Погашение задолженности по начисленным процентам |

684 |

311 |

|

Учет векселя полученного у векселедержателя |

|||

|

01 |

Отгрузка товара |

361 |

702 |

|

02 |

Начисление обязательства пo НДС |

702 |

641 |

|

|

Списана на расходы себестоимость товара |

902 |

281 |

|

04 |

Получение векселя от покупателя |

341 |

361 |

|

05 |

Начисление процентов пo векселю |

373 |

732 |

|

06 |

Доначисление обязательства по НДС (1/6 от суммы начисленных процентов по векселю, согласно пункту 189. |

732 |

641 |

|

07 |

Получение оплаты по номиналу векселя |

311 |

341 |

|

08 |

Получение оплаты по процентам |

311 |

373 |

7 НКУ)

7 НКУ)

В следующей таблице, для простоты рассмотрен ситуация, когда расчеты переводным векселем происходят между тремя фирмами («А», «Б», «В»), которые участвуют в фактических поставках одной партии товара с условными числовыми данными.

Таблица 01. Учет расчетов векселями на примере переводного векселя

|

N° |

Хозяйственные операции |

Проводки |

Сумма, гpн |

|

|

Дт |

Кт |

|||

|

Учет векселя выданного у векселедателя (фирма «А») |

||||

|

01 |

Оприходование товаров от фирмы «Б» |

281 |

631 |

300000 |

|

02 |

Налоговый кредит по НДС (пpи наличии налоговой накладной) [дополнительно смотрите Учет НДС (Облік ПДВ)] |

641 |

631 |

60000 |

|

03 |

Отгрузка товаров фирме «В» |

361 |

702 |

396000 |

|

04 |

Начисление обязательства пo НДС |

702 |

641 |

66000 |

|

05 |

Списание себестоимости товаров |

902 |

281 |

300000 |

|

06 |

Выдача векселя фирме «Б» |

631 |

621 |

360000 |

|

07 |

Частичное погашение задолженности покупателя «Б» на дату акцепта векселя |

621 |

361 |

360000 |

|

08 |

Зачисление денежных средств в оплату товаров (остаток) |

311 |

361 |

36000 |

|

Учет векселя полученного у векселедержателя (фирма «Б») |

||||

|

01 |

Отгрузка товаров фирме «А» |

361 |

702 |

360000 |

|

02 |

Начисление налогового обязательства по HДС |

702 |

641 |

60000 |

|

03 |

Списание себестоимости товаров |

902 |

281 |

270000 |

|

04 |

Получение векселя от фирмы «А» |

341 |

361 |

360000 |

|

05 |

Получение оплаты по векселю от фирмы «В» |

311 |

341 |

360000 |

|

Учет y плательщика по векселю (фирма «В») |

||||

|

01 |

Оприходование товаров, купленных у фирмы «А» |

281 |

631 |

330000 |

|

02 |

Увеличение налогового кредита по НДС (пpи наличии налоговой накладной) |

641 |

631 |

66000 |

|

03 |

Акцепт векселя на номинальную сумму |

631 |

621 |

360000 |

|

04 |

Оплата товаров (остаток) фирме «А» |

631 |

311 |

36000 |

|

05 |

Оплата векселя фирме «Б» |

621 |

311 |

360000 |

Другие страницы по тeме «Учет расчетов векселями»:

01) Учет уценки товаров, проводки,

02) Учет хранения товаров,

03) Учет упаковки и предпродажной подготовки товаров,

04) Учет экспорта товаров,

05) Учет импорта товаров (Облік імпорту товарів),

06) Учет корректировки цены товара,

07) Учет реализации товаров пo договору комиссии,

08) Учет покупки по договору комиссии.

09) Товары в 1С-Бухгалтерия (Товари в 1С-Бухгалтерія).

10) Учет недостачи товаров при приемке, проводки.

Учет дисконтированных векселей

Аналогичную статью, адаптированную к П(с)БУ (Украина) см. ТУТ

- Учет у кредитора (векселедержателя)

- Учет у дебитора (заемщика)

Дисконт (Discount) – это тот процент, который вычитает финансовая организация при покупке векселя или когда под вексель предоставляет кредит. Дисконт при этом рассчитывается как произведение суммы на дату погашения, ставки дисконтирования и времени. Сумма, которую в результате (после дисконтирования) получает заемщик (держатель векселя), – это величина, остающаяся после вычитания дисконта из суммы, полагающейся к выплате по векселю на дату погашения. Поскольку принятие векселей к дисконтированию является по существу предоставлением кредита векселедержателям, а дисконт, при этом устанавливаемый, – процентом за кредит, то дисконтировать вексель – это значит взять проценты заранее.

Пример. Учет (дисконтирование) векселей.

Вексель на сумму 20,0 тыс. у.е, выданный на 90 дней под 8% годовых, финансово-кредитная организация дисконтирует по ставке 10% по состоянию на дату, когда прошло 30 дней от даты выдачи векселя.

Сумма, выплачиваемая по векселю:

- 20000 + (20000 х 0,08 х 90/365) = 20000 + 395 = 20395.

Дисконт:

- 20395 х 0,10 х 60/365 = 335.

Сумма, получаемая заемщиком в результате дисконтирования:

- 20395 – 335 = 20060.

Дисконт подлежит учету у векселедателя – в составе расходов, у векселедержателя – в составе доходов.

Учет у кредитора (векселедержателя)

Проводки в концепции МСФО

| Операция/Счет | Дебет | Кредит |

|---|---|---|

| 1. Перечислены деньги за приобретение векселя (предоставлен кредит) | ||

| Векселя полученные | 20060 | |

| Денежные средства | 20060 | |

2. Отражен дисконт Отражен дисконт |

||

| Векселя полученные | 335 | |

| Финансовые доходы | 335 | |

| 3. Поступление денежных средств от должника (погашение векселя). | ||

| Денежные средства | 20395 | |

| Векселя полученные | 20395 | |

| Итого оборотов: | 40790 | 40790 |

Проводки в концепции ПБУ

| Операция | Дебет | Кредит | Сумма |

|---|---|---|---|

| 1. Перечислены деньги за приобретение векселя (предоставлен кредит) | 58. 2 2 |

51 | 20060 |

| 2. Дисконт по векселю | 58.2 | 91.1 | 335 |

| 3. Поступление денежных средств от заемщика или погашение векселя должником. | 51 | 58.2 | 20395 |

Следует заметить, что кредитору в данном случае неважно, кто погасит вексель – его непосредственный должник или должник должника – это оговаривается условиями кредитного договора. Но, так или иначе, товарных отношений кредитная организация ни с кем из них не имеет. Таким образом, товарный вексель превращается в финансовый.

Учет у дебитора (заемщика)

Проводки в концепции МСФО

| Операция/Счет | Дебет | Кредит |

|---|---|---|

1. Учет векселя, дисконтированного кредитной организацией. |

||

| Дисконт по векселю | 335 | |

| Векселя полученные | 20395 | |

| Векселя в банке | 20060 | |

| 2. Получение кредита под вексель | ||

| Денежные средства | 20060 | |

| Обязательства по кредитам | 20060 | |

| 3. Закрытие операции учета векселя (при получении от кредитора извещение о погашении векселя должником) | ||

| Обязательства по кредитам | 20060 | |

| Векселя в банке | 20060 | |

| Итого оборотов: | 60515 | 50515 |

Проводки в концепции ПБУ

| Операция | Дебет | Кредит | Сумма |

|---|---|---|---|

1. Учет векселя, дисконтированного кредитной организацией (после акцепта лица, обязанного по векселю). Учет векселя, дисконтированного кредитной организацией (после акцепта лица, обязанного по векселю). |

|||

| 1.1. Вексель отражается на сумму, подлежащую к получению в качестве кредита под вексель | 76 | 621 | 20060 |

| 1.2. Вексель отражается на сумму дисконта. | 91.2 | 62 | 335 |

| 2. Получение кредита под вексель | 51 | 66 | 20060 |

| 3. Закрытие операции учета векселя (при получении от кредитора извещение о погашении векселя должником) | 66 | 76 | 20060 |

1 Или счет 58.2, если переданный потенциальному кредитору вексель был приобретен на стороне, а не получен от покупателя в обеспечение его обязательств.

Учет векселей

Учет переводных векселей начинается, когда векселедатель выписывает вексель, а плательщик принимает его. Плательщик возвращает вексель векселедателю после акцепта. Теперь чекодатель является держателем векселя.

Как только чекодатель становится держателем векселя, он может использовать векселя несколькими способами:

- Удержанием векселя до срока платежа

- Учетом векселя

- Внесением индоссамента

- Отправив счет в банк на инкассо

Плательщик обязан выполнить акцепт векселедателя, но иногда он этого не делает и не оплачивает вексель.

Учет векселей включает в себя проведение бухгалтерских проводок и подготовку бухгалтерских счетов в книгах векселедателя и плательщика.

О проводках в журнале лучше узнать по каждому из вышеперечисленных случаев, после чего будет дана подробная бухгалтерская трактовка.

Журнальные записи для векселей 1. При купле-продаже товаров

При купле-продаже товаров

2. При выставлении и акцепте векселя

A. Когда кассир удерживает вексель до даты платежа (вариант 1)3. Если вексель оплачивается в установленный срок

4. Если вексель не оплачен в срок

B. Счет со скидкой при выдаче (вариант 2)5. При учете векселя

6. Если счет со скидкой оплачивается в срок

7. В случае неоплаты учтенного векселя

C. Когда законопроект индоссируется третьей стороной, индоссирующей лицо (вариант 3)8. При индоссировании векселя (индоссантом является лицо, которому индоссируется вексель)

9. Если индоссированный вексель погашен в установленный срок

10. В случае неоплаты индоссированного векселя

D. Отправка счета в банк для инкассации (вариант 4)

Отправка счета в банк для инкассации (вариант 4) 11. При передаче счета на инкассо

12. При оплате счета, отправленного на инкассо

13. Если вексель, отправленный на инкассо, не оплачен

Иногда плательщик оплачивает вексель до установленного срока и получает уступку. Это известно как изъятие законопроекта.

В других случаях плательщик может просить векселедателя аннулировать вексель и выписать другой вексель на более длительный срок.

Это называется продлением счета. Плательщик уплачивает дополнительную сумму в качестве процентов за продленный период.

Журнальные записи по этим делам следующие:

14. Если трассат отказывается от векселя (плательщик оплачивает вексель до срока), вексель находится у чекодателя

15. В случае аннулирования счета (для продления)

16. При получении частичной суммы от плательщика

17. Если проценты начисляются плательщику

Если проценты начисляются плательщику

18. Если проценты получены наличными

Опции, доступные для ящика при использовании переводного векселяВекселедатель имеет различные варианты использования переводного векселя. До сих пор мы узнали о различных бухгалтерских проводках для переводных векселей, и теперь мы обсудим порядок учета переводных векселей по каждому варианту.

Вариант 1: Когда кассир удерживает вексель до даты платежаИногда ящик не нуждается в наличных деньгах. Они сохраняют счет до установленного срока и предъявляют его к оплате.

В установленный срок, если вексель оплачен плательщиком, считается, что вексель оплачен . Если вексель не оплачен плательщиком, говорят, что вексель обесчещен .

Пример 1: купюра, оставленная ящиком, купюра

В январе 2019 года г-н А продал товары г-ну Б на сумму 20 000 долларов США в кредит. В тот же день г-н А выписал трехмесячные счета г-ну Б, который принял их и вернул г-ну А. Счет был на 20 000 долларов.

В тот же день г-н А выписал трехмесячные счета г-ну Б, который принял их и вернул г-ну А. Счет был на 20 000 долларов.

В установленный срок счет оплачивается мистером Б.

Требуется: Передать журнальные записи в книгах мистера А и мистера Б.

Решение

Пример 2: счет хранится в ящике, счет обесчещен

Г-н Y приобрел товары в кредит у г-на X на сумму 15 000 долларов США в апреле 2019 года.

Г-н X выписал переводной вексель на г-на Y в тот же день на ту же сумму, которая была должным образом принята г-ном Y и возвращена г-ну X. В назначенный срок г-н X предъявил вексель г-ну Y. Y, который вернул счет обесчещенным.

Требуется: Передать журнальные записи в книгах обеих сторон.

Решение

Вариант 2: При выдаче счета со скидкой Акт продажи переводного векселя банку за небольшие комиссионные (дисконт) называется учетом переводного векселя .

Поскольку срок векселя выписан на определенный период времени, он может быть оплачен только в установленный срок. Если держателю векселя нужны наличные до истечения срока платежа, он может попросить банк учесть вексель.

Когда банк учитывает переводной вексель, он вычитает проценты из суммы векселя, а оставшаяся сумма зачисляется на счет лица, которому вексель учитывается.

Проценты — это рента денег, ссуженных банком, которая оправдана банком, поскольку он должен дождаться срока платежа по векселю. Здесь процент известен как скидка.

Скидка — это расход лица, которое получает дисконтированный вексель, и форма дохода банка. Дисконтированная сумма основана на текущей процентной ставке и периоде времени (т. е. с даты дисконтирования до даты погашения).

Примечание для исследования: Банки не будут учитывать переводные векселя, если у их держателя есть овердрафт.

Пример 3: Счет со скидкой соответствует

1 января 2019 года Джон продал товары Дэвиду на сумму 25 000 долларов и выписал последнему счет за четыре месяца. Дэвид принял счет и вернул его Джону. 3 февраля Джон получил вексель со скидкой 6% в год. Счет был оплачен в установленный срок.

Дэвид принял счет и вернул его Джону. 3 февраля Джон получил вексель со скидкой 6% в год. Счет был оплачен в установленный срок.

Требуется: Передача записей в книгах Джона, Дэвида и банка.

Решение

Рабочий

Учебное примечание: Поскольку векселедатель уже получил сумму векселя путем дисконтирования, трассат, следовательно, уплатит банку сумму векселя.

Таким образом, когда плательщик оплачивает вексель, в книгах чекодателей не делается никаких записей.

Учебное примечание: В книгах плательщика не делается запись 3 февраля (когда векселедатель учитывал вексель), поскольку плательщик обязан оплатить вексель в установленный срок.

Все, что векселедатель делает с векселем до установленного срока, его не касается.

Счет со скидкой Dishonored Когда векселедатель учитывает вексель в своем банке, плательщик обязан уплатить банку сумму векселя в установленный срок. Если трассат не делает этого, считается, что учтенный вексель не принимается.

Если трассат не делает этого, считается, что учтенный вексель не принимается.

Это лицо, назначаемое центральным правительством для приведения к присяге, заверения документов, подтверждения подлинности подписей и выполнения других официальных действий.

ОтметивДействия нотариуса, такие как отметка о повторном предъявлении векселя, фактов и причин неоплаты самого векселя (или листка бумаги, приложенного к векселю) называются отметка .

ПротестОтметка — это просто запись о бесчестии на лицевой стороне векселя или на листке бумаги, прикрепленном к векселям. Протест представляет собой официальное свидетельство о несоблюдении векселя, выдаваемое нотариусом векселедержателю. Набор выдающих сертификатов называется протест .

Учет расходов Небольшая пошлина, полученная нотариусом от держателя векселя за внесение записи и опротестование, известна как плата за регистрацию .

Плата за регистрацию векселя уплачивается держателем векселя и в конечном итоге возмещается плательщиком.

Теперь, если владелец векселя предъявляет иск о взыскании суммы, отметка и протест будут сильным юридическим доказательством.

Совет по изучению: Учтенный и утвержденный вексель — условное обязательство:

После того, как вексель учтён или индоссирован, чекодатель снимает с себя ответственность. Однако на их бухгалтерские записи влияет, если плательщик не оплачивает вексель в установленный срок.

Таким образом, до даты платежа по векселю он остается условным обязательством векселедателя.

Пример 4: Счет со скидкой Dishonored

P купил товары у Q на 5000 долларов 1 марта 2019 года. Q выставил трехмесячный счет на P, который принял его и вернул Q.

Q немедленно дисконтировал вексель в Metropolitan Bank Ltd. по ставке 10% в год. Однако в установленный срок P не оплатил счет, и банк заплатил 100 долларов за регистрацию расходов.

Требуется: Передайте журнальные записи в книгах Q, P и банка.

Рабочий

Учебное примечание: Сборы за внесение векселя являются расходами плательщика (т. е. лица, не оплатившего вексель, а не держателя, уплатившего сумму).

Учебная записка: Сборы за регистрацию оплачиваются банком, вычитаются со счета Q и в конечном итоге возмещаются P. Это расходы P; вот почему торговые расходы A/c дебетуются только в бухгалтерских книгах P.

Вариант 3: когда законопроект одобрен третьей стороной, индоссирующейЭто еще одно использование переводного векселя векселедателем. Переводной вексель легко передается от одного лица к другому. Это связано с тем, что переводной вексель является оборотным инструментом.

Возможность оборота переводного векселя делает его переводным путем простой физической поставки, что повышает его полезность.

Акт передачи переводного векселя от одного лица другому для погашения долга называется индоссамент векселя.

Лицо, которое передает или индоссирует вексель, называется индоссантом , а лицо, которому передается вексель или индоссируется, называется индоссантом .

Пример 5: одобренный вексель соответствует

1 января 2019 года Джон продал Дэвиду товаров на сумму 12 000 долларов США в кредит. В тот же день Джон выписал Дэвиду трехмесячный счет на указанную сумму.

Затем Джон купил товары у Гарри за 15 000 долларов. 4 февраля 2019 г., Джон одобрил счет Дэвида к Гарри, чтобы погасить его долг, заплатив остаток наличными. В установленный срок Дэвид оплатил счет.

Требуется: Зарегистрируйте операции в книгах всех сторон.

Решение

Учебная записка: Поскольку Джон купил товары у Гарри, Джон уже является должником Гарри. Заявки на запись о продаже и покупке ч / б Джона и Гарри не требуются.

Пример 6: Одобренный законопроект Dishonored

1 июня 2019 г. , A был должен B 10 000 долларов и принял трехмесячный вексель, выставленный на него B. B, в свою очередь, погасил свой долг, индоссировав вексель A перед C.

, A был должен B 10 000 долларов и принял трехмесячный вексель, выставленный на него B. B, в свою очередь, погасил свой долг, индоссировав вексель A перед C.

C индоссировал вексель своему кредитору D, и D получил вексель, дисконтированный своим банком по ставке 12% годовых. В установленный срок вексель был оплачен А, и банк заплатил 50 долларов за регистрацию расходов.

Требуется: Передайте журнальные записи в книгах A, B, C, D и банка.

РастворПримечание для исследования: Тот факт, что A должен B, означает, что A уже является должником B. Запись продаж и покупок уже сделана.

Следовательно, нет необходимости передавать запись о продажах и покупках между B и A.

Учебная записка: Сборы за отметку оплачиваются банком, вычитаются со счета D и в конечном итоге возмещаются А. Это расходы А, поэтому торговые расходы A/c дебетуются только в бухгалтерских книгах А.

Иногда в ящике одновременно находится много счетов к получению. Векселедателю становится трудно безопасно хранить векселя и предъявлять их соответствующему плательщику.

Чтобы преодолеть эту трудность, чекодатель может отправить купюры в банк в целях безопасности и инкассации.

Действие векселедателя, направляющего переводной вексель в банк в целях сохранности и инкассо, называется векселем, отправленным на инкассо . Вексель, отправленный на инкассо, не следует путать с дисконтированием векселя.

При учете вексель продается банку, тогда как векселя, отправленные на инкассо, передаются на хранение банку для безопасного хранения и удобного инкассации.

Пример 7: счет, отправленный на инкассацию, соответствует

Джон продал товары Гарри за 20 000 долларов. Позже Джон выставил Гарри трехмесячный счет на эту сумму.

Гарри принял счет и вернул его Джону, который отправил счет своему банкиру для получения. В установленный срок вексель был оплачен плательщиком, и банк вычел комиссию за инкассо в размере 100 долларов.

В установленный срок вексель был оплачен плательщиком, и банк вычел комиссию за инкассо в размере 100 долларов.

Требуется: Передача записей в книгах Джона, Гарри и банка.

Решение

Учебное примечание: Следует отметить, что банк не делает записи в своих бухгалтерских книгах в отношении счета, полученного банком для инкассо.

Однако банк записывает все сведения о векселе в Меморандумную книгу.

Банк для инкассации СчетБанк для счета инкассо не показывает банковский баланс, как это делает банковский счет. Вместо этого это временный счет, показывающий, что переводные векселя хранятся в банке.

Этот счет закрывается в дату оплаты счета, когда счет либо оплачивается, либо не оплачивается.

Пример 8: Счет отправлен на инкассацию, Dishonored

1 сентября 2019 года Джон выставил трехмесячный счет на Гарри на 5000 долларов. Гарри принял счет и вернул его Джону. 15 сентября Джон отправил счет в банк для инкассации.

15 сентября Джон отправил счет в банк для инкассации.

В установленный срок банк предъявил счет Гарри, который вернул его обесчещенным.

Требуется: Подготовить дневниковые записи в книгах Джона и Гарри.

Часто задаваемые вопросы об учете векселей

Учет векселей начинается, когда векселедатель выписывает вексель, а плательщик акцептовывает его. Плательщик возвращает вексель векселедателю после его акцепта. Теперь чекодатель является держателем векселя.

Удержанием векселя до даты платежа, учетом векселя, индоссамированием векселя, отправкой векселя в банк для инкассо

При продаже и покупке товаров, а также при выставлении и акцепте счета.

Вариант 1: когда чекодатель удерживает вексель до даты платежа, вариант 2: когда чекодатель дисконтирует вексель, вариант 3: когда вексель индоссируется стороннему индоссанту и вариант 4: когда вексель отправляется в банк для инкассо

Переводной вексель представляет собой письменное распоряжение одной стороны («трассанту») другой стороне («трассанту») уплатить определенную сумму денег в определенное время. Переводной вексель обычно используется в международной торговле для осуществления платежей между двумя сторонами и может быть продан или продан третьим сторонам.

Переводной вексель обычно используется в международной торговле для осуществления платежей между двумя сторонами и может быть продан или продан третьим сторонам.

Об авторе

True Tamplin, BSc, CEPF®

Фейсбук Линкедин Инстаграм Твиттер YouTubeTrue Tamplin — автор публикаций, оратор, генеральный директор UpDigital и основатель Finance Strategists.

Тру является сертифицированным преподавателем личных финансов (CEPF®), автором The Handy Financial Ratios Guide, членом Общества содействия бизнес-редактированию и письму, вносит свой вклад в свой сайт финансового образования, Finance Strategists, и разговаривал с различными финансовые сообщества, такие как Институт CFA, а также студенты университетов, таких как его Alma mater, Университет Биола, где он получил степень бакалавра наук в области бизнеса и анализа данных.

Чтобы узнать больше о True, посетите его личный веб-сайт, просмотрите его профиль автора на Amazon или ознакомьтесь с его профилем спикера на веб-сайте CFA Institute.

Учет переводных векселей Класс 11

Учет переводных векселей предназначен для учета записей в книгах векселедателя и плательщика. В соответствии с Законом об оборотных инструментах 1881 года переводной вексель имеет следующие характеристики: –

- Это оборотный инструмент, содержащий безусловный приказ в письменной форме

- Подписывается векселедателем (кредитором/векселедателем) и поручается другому лицу (должнику/плательщику)

- Должник/плательщик должен уплатить фиксированную сумму денег

- Денежная сумма должна быть выплачена определенному лицу или лицу, которому такое лицо приказывает выплатить сумму, или предъявителю векселя.

Особенности переводного векселя приведены ниже:

- Переводной вексель является письменным поручением

- Это безусловный приказ произвести оплату

- Стороны переводного векселя: трассант, плательщик, получатель платежа

- Векселедатель также должен поставить свою подпись на векселеI.

- Сумма переводного векселя должна быть определена

- Должна быть проштампована в соответствии с законом

РАСЧЕТ СРОКА СРОКА – СРОК В МЕСЯЦАХ

Учет векселей – Вопрос 1:

Переводной вексель был выписан 1 марта 2017 года. Срок действия законопроекта составил 4 месяца. Срок оплаты законопроекта будет ________ ?

Объяснение :

Срок оплаты счета будет:

Дата выставления + Срок действия + Льготный период

1 марта 2017 г. + 4 месяца + 3 дня

04 июля 2017 г. – DULTER OF CA

6 SIGHTУчет векселей – Вопрос 2:

Вексель выставлен 1 января 2017 года. Срок действия законопроекта составлял 30 дней после предъявления. Дата принятия 8 января 2017 года. Срок оплаты законопроекта будет ________ ?

Объяснение:

Если вексель подлежит оплате после предъявления, срок оплаты рассчитывается с ДАТЫ ПРИЕМА Векселя по сравнению с датой выставления Векселя. С этой даты дополнительно предоставляются 3 льготных дня.

С этой даты дополнительно предоставляются 3 льготных дня.

Соответственно, срок оплаты векселя будет следующим:

Дата принятия + срок действия векселя + льготный период

8 января 2017 г. + 30 дней + 3 дня

10 февраля 2017 г. КОЛИЧЕСТВО ДНЕЙ

Учет векселей – вопрос 3:

Учет векселей – вопрос 3:

Вексель выставлен 1 апреля 2017 года. Срок действия законопроекта составлял 30 дней. Срок оплаты законопроекта будет ________ ?

Объяснение:

Дата оплаты счета будет:

Дата рисунка + ПРЕИМУЩЕСТВО БИЛКА + ГРЕСОВАЯ ПЕРИОНТА

1 апреля 2017 + 30 дней + 3 дня

04 мая 2017

Запись о получении. Вексель

Учет векселей-Вопрос 4:

Вексель на рупий. 10 000 были выписаны А и приняты Р и подлежат оплате через 3 месяца. Какой будет запись в журнале о получении переводного векселя в книгах А?

Объяснение:

Счета задолженность A/C Dr. 10000

10000

до P A/C 10000

Получение суммы против Билля об обмене. :

Вексель в рупиях. 10 000 были нарисованы X и приняты Y, и подлежат оплате через 2 месяца. Какой будет запись в журнале о получении суммы по переводному векселю в бухгалтерских книгах X, если вексель будет погашен в установленный срок?

Объяснение:

Денежные средства A/C Dr. 10000

к Биллам Дебиторскую задолженность A/C 10000

Получение суммы против бил -билля -когда законопроект выходит на пенсию в рамках скидки (до погашения)

. обмена-Вопрос 6:

Мистер А выписал вексель на рупий. 12000, а затем он был принят г-ном Д., который подлежит оплате через 2 месяца. D затем отозвал вексель со скидкой 5 % в год. За 1 месяц до погашения. Какой будет запись в журнале о получении суммы по векселю в бухгалтерских книгах А?

Объяснение:

В дебиторскую задолженность A/c 12000

Рабочее примечание: Расчет суммы скидки

Сумма скидки —

Сумма счета x Бонус x Количество месяцев до погашения

12000 x 5 % x 1/12

50

Журнал Запись для Билля о бирже. . 13000, а затем был принят Sunil и подлежит оплате через 1 месяц. Каким будет бухгалтерский учет в книгах Сунила для выпуска переводного векселя Анилом?

. 13000, а затем был принят Sunil и подлежит оплате через 1 месяц. Каким будет бухгалтерский учет в книгах Сунила для выпуска переводного векселя Анилом?Объяснение:

Anil A/c Dr. 13000

К счетам к оплате A/c 13000

ЗАПИСЬ В ЖУРНАЛЕ – КОГДА Вексель, ВЫДАННЫЙ ВЕКСЕДАТЕЛЕМ, ОПЛАЧЕН В СРОКУчет векселей – Вопрос 8:

Вексель в рупиях. 10 000 были нарисованы P и приняты Q и подлежат оплате через 1 месяц. Какой была бы бухгалтерская проводка / бухгалтерский учет в бухгалтерских книгах Q для суммы, уплаченной им, если бы счет был погашен в установленный срок?

Объяснение:

Счета к оплате A/c Dr. 10000

Наличными A/c 10000

ЗАПИСЬ В ЖУРНАЛЕ – КОГДА ВЕКСЕЛА, ВЫДАННЫЙ ВЕКСЕДАТЕЛЕМ, ОПЛАЧЕН ДО СРОК СРОКА

Учет векселей – Вопрос 9:

Вексель в рупиях. 10 000 были выписаны А и приняты В и подлежат оплате через 3 месяца. B отозвал вексель со скидкой 6 % в год. 1 месяц до наступления срока погашения .Какая запись будет в бухгалтерских книгах Б ?

B отозвал вексель со скидкой 6 % в год. 1 месяц до наступления срока погашения .Какая запись будет в бухгалтерских книгах Б ?

Объяснение:

Счета к оплате A/c Dr. 10000

Наличными A/c 9950

Скидка A/c 50

Рабочая заметка: расчет суммы скидки

Сумма счета x скидка x количество месяцев до погашения

10000 x 6 % x 1/12

90 VALATION OF ПОЛУЧЕНО КАССЕДАТОМ И ТРАНСДАТОМ

Учет векселей — Вопрос 10:

X выставляет вексель на рупий. 36000 на Y на 4 месяца. Он получает его со скидкой в банке по ставке 7 % в год. Они согласились разделить выручку поровну. Какую сумму получил Х?

Объяснение:

Общая стоимость законопроекта = 36000

расходы на дисконтирование = 36000 x 7 % x 4/12

Дисконтирование. были разделены поровну, поэтому сумма, полученная X = 35160/2

= 17580

РАСЧЕТ СУММЫ СКИДКИ

Учет векселей — Вопрос 11:

Вексель в рупиях. 15 000 были выписаны C и приняты P и подлежат оплате через 4 месяца. P дисконтировал вексель в банке по ставке 4 % в год. Дисконтные сборы будут?

15 000 были выписаны C и приняты P и подлежат оплате через 4 месяца. P дисконтировал вексель в банке по ставке 4 % в год. Дисконтные сборы будут?

Объяснение:

Когда вексель дисконтируется в Банке, Банк взимает сумму, называемую комиссией за дисконтирование. Это может быть фиксированная сумма или процент от суммы счета.

Дисконтированные сборы =

Сумма скидка x Ставка скидки x время

15000 x 4 % x 4/12

200

Журнал Пописка в журнале — Дисконтирование Биллевого Билла в книгах выдвига. обмена — Вопрос 12:

Вексель в рупиях. 50 000 были нарисованы Q и приняты G и подлежат оплате через 2 месяца. Q дисконтировал вексель в Банке по ставке 9 % в год. В установленный срок G заплатил требуемую сумму. Какой будет запись в Журнале для учета векселя в Банке в бухгалтерских книгах Q?

Объяснение:

Сумма счета x Ставка дисконтирования x Период времени

50000 x 9 % x 2/12

750

Сумма, полученная в Банке = Сумма счета (-) Скидка = 50000 (-) 750 = 992500026 Запись в журнале будет следующей:

Банк A/c Др. 49250

49250

Дисконтные сборы A/c Др. 750

В дебиторскую задолженность A/c 50000

Примечание: При оплате счета (т.е. в установленный срок) никакие записи не будут должны быть занесены в бухгалтерские книги Q, так как Билл был обесценен Q в своем банке.

УЧЕТ Векселя В ТРАНСПОРТНЫХ КНИГАХУчет векселей — Вопрос 13:

Вексель в рупиях. 90 000 были выписаны L и приняты X и подлежат оплате через 3 месяца. L дисконтировал вексель в Банке по ставке 8 % годовых. В установленный срок Х заплатил требуемую сумму. Какой будет запись в Журнале для учета векселя в Банке в книгах X .

Объяснение:

Скидка =

Сумма счета x Ставка дисконтирования x Период времени

x 8 % x 3/12 является учетным событием в книгах Л. В книгах X в этом отношении не требуется никаких записей.

ЗАПИСЬ В ЖУРНАЛЕ В КОРПОРАТИВНЫХ КНИГАХ – ИНДОРСМЕНТ ВЕКТОРА В ПОЛЬЗУ КРЕДИТОРАУчет векселей – Вопрос 14:

Вексель в рупиях. 9000 были нарисованы Рохитом и приняты Арвиндом и подлежат оплате через 2 месяца. Рохит одобрил законопроект в пользу своего кредитора DC & Co. в счет погашения их долга в размере рупий. 9900 . Какой будет запись в журнале для поддержки Билла в книгах Рохита?

9000 были нарисованы Рохитом и приняты Арвиндом и подлежат оплате через 2 месяца. Рохит одобрил законопроект в пользу своего кредитора DC & Co. в счет погашения их долга в размере рупий. 9900 . Какой будет запись в журнале для поддержки Билла в книгах Рохита?

Объяснение:

Запись в журнале:

DC & Co. A/c Dr. кредитуется, потому что дебиторская задолженность, являющаяся активом, была индоссирована (передана) в пользу DC & Co.

DC & Co. A/c дебетуется, поскольку обязательство было полностью оплачено после согласованного расчета.

Учет векселей — Вопрос 15:

Вексель в рупиях. 65000 были нарисованы Анилом и приняты Аджаем и подлежат оплате через 1 месяц. Анил одобрил законопроект в пользу своего кредитора ABC & Co. в счет погашения их долга в размере рупий. 71500 . Какой должна быть запись в журнале об одобрении Билла в книгах ABC & Co.

Объяснение:

Запись в журнале:

Дебиторская задолженность A/c Dr. 65000

Дисконт A/c Dr. 1

Bank A/c Dr. 65000

To Bills Receivable A/c 65000

Вышеуказанная запись будет принята, когда Аджай оплатит сумму счета в установленный срок.

Учет векселей – Вопрос 16:

Вексель в рупиях. 8000 были выписаны R и приняты F и подлежат оплате через 3 месяца. Р. передал вексель своему банкиру для инкассации. Какой будет запись в журнале для Билла, отправленная для сбора в книгах R?

Объяснение:

Счета, отправленные для коллекции A/C Dr. 8000

на счета. Дебиторская задолженность A/C 8000

Учет векселей — Вопрос 17 :

Вексель в рупиях. 52000 были выписаны K и приняты Z и подлежат оплате через 2 месяца. К. передал вексель своему банкиру для инкассации. В установленный срок Билл получает честь. Какой будет запись в Журнале для векселей, собранных Банком при погашении в книгах К?

52000 были выписаны K и приняты Z и подлежат оплате через 2 месяца. К. передал вексель своему банкиру для инкассации. В установленный срок Билл получает честь. Какой будет запись в Журнале для векселей, собранных Банком при погашении в книгах К?

Объяснение :

Банк A/c Dr.0005

Учет векселей — Вопрос 18:

Вексель в рупиях. 7000 были выписаны H и приняты S и подлежат оплате через 6 месяцев. Законопроект был отклонен в установленный срок. Н заплатил рупий. 500 с учетом обвинений. Какой будет запись в журнале о бесчестии Билла в книгах Х?

Объяснение:

S A/c Dr. СЧЕТ

Учет векселей — Вопрос 19:

Вексель в рупиях. 10 000 были выписаны W и приняты A и подлежат оплате через 3 месяца. Законопроект был отклонен в установленный срок. W заплатил рупий. 1000 с учетом сборов. Какой будет запись в журнале о бесчестии Билла в книгах А?

Объяснение

Счета к оплате A/c Dr. 10000

10000

Отметка расходов A/c Dr. СЧЕТ

Учет векселей — Вопрос 20:

Вексель в рупиях. 10000 были нарисованы Бхану и приняты Анкушем и подлежат оплате через 4 месяца. Бхану уценил вексель в своем банке на 9900. В установленный срок вексель был опозорен, и Банк выплатил рупий. 300 с учетом обвинений. Какой будет запись в журнале о бесчестии Билла в книгах Бхану?

Объяснение:

Анкуш А/с Др. 10300 ( 10000 + 300 )

В Банк А/с 10300

Примечание: A/c Анкуша дебетуется, так как счет был не оплачен в установленный срок, и Бхану возместит сумму вместе с отметкой сборов, уплаченных Банком от Анкуша.

ЖУРНАЛ ЗАПИСЬ В ТРАНСПОРТНЫХ КНИГАХ – БЕЗ ВЕКЛА, КОГДА БАНК ЯВЛЯЕТСЯ ВЛАДЕЛЬЦЕМ ВЕКЛА 11300 было выписано D и принято V, и подлежит оплате через 4 месяца. D уценил вексель в своем банке на сумму 11 000 . В установленный срок вексель был опозорен, и Банк выплатил рупий. 200 с учетом обвинений. Какой будет запись в журнале о бесчестии Билла в книгах V?

Какой будет запись в журнале о бесчестии Билла в книгах V?Объяснение:

Счета к оплате A/c Dr. 11300

Отметка расходов A/c Dr. СЧЕТА

Учет векселей — Вопрос 22:

Вексель Rs. 12000 было выписано X и принято Y, и подлежит оплате через 1 месяц. X индоссировал вексель своему кредитору Z . В установленный срок счет был отклонен, и Z заплатил рупий. 200 с учетом обвинений. Какой будет запись в журнале о бесчестии Билла в книгах X?

Объяснение:

Y A/C Dr. 12200 (12000 + 200)

до Z A/C 12200

. Учет векселей — Вопрос 23:

Вексель в рупиях. 7100 был выписан H и принят R, и подлежит оплате через 4 месяца. H индоссировал вексель своему кредитору D . В установленный срок счет был отклонен, и D заплатил рупий. 900 с учетом сборов. Какой будет запись в журнале о бесчестии Билла в книгах D?

Какой будет запись в журнале о бесчестии Билла в книгах D?

Объяснение:

H A/C Dr. 8000 (7100 + 900)

по счетам. Полученная задолженность A/C 7100

До наличных A/C 900

Запись журнала в книгах по возобновлению счета

69Учет векселей — Вопрос 24:

Вексель в рупиях. 9000 были выписаны Z и приняты A, и подлежат оплате через 4 месяца. До установленного срока А просит Z аннулировать счет и выставить ему новый счет на рупий. 9750р на 2 месяца. Какой будет запись в журнале о продлении Билла в книгах А?

Объяснение:

Ввод для выставления нового векселя

Z A/c Dr. /c 9000

Учет векселей — Вопрос 25:

Вексель в рупиях. 8000 были выписаны R и приняты S и подлежат оплате через 3 месяца. До установленного срока S просит R аннулировать вексель и выставить ему новый вексель на сумму рупий. 9200 на дополнительный период 1 месяц. Какой будет запись в Журнале о процентах, взимаемых за продление законопроекта в книгах Р.

9200 на дополнительный период 1 месяц. Какой будет запись в Журнале о процентах, взимаемых за продление законопроекта в книгах Р.

Объяснение:

S A/c Dr. 1200 ( 9200 – 8000 )

To Interest A/c 1200

Учет векселей — Вопрос 26:

01.01.2016 X выставляет вексель на Y на сумму рупий. 20000 . По истечении срока Y просит X принять Rs. 6000 немедленно и выписал ему еще один вексель на оставшуюся сумму на 1 месяц вместе с процентами по ставке 6 % годовых. Вы обязаны рассчитать сумму процентов?

Объяснение:

Проценты будут начисляться на остаток суммы:

(Сумма счета – Выплаченная сумма) x Процентная ставка x Период времени

(20000- 6000) x 6 % x 1/12

14000 x 6 % x 1/2

70

Восстановление суммы Драуэ становится неплатежеспособнымУчетный учет для биржей. Вопрос 27:

L выписать вексель в рупиях. 31000 и N его принимает. После этого N становится неплатежеспособным, и из имущества N можно взыскать только 45 пайс в рупии. Какая сумма взыскана?

31000 и N его принимает. После этого N становится неплатежеспособным, и из имущества N можно взыскать только 45 пайс в рупии. Какая сумма взыскана?

Объяснение:

Общая сумма, которую L должен получить от N, составляет рупий. = 31000

из этого только 45 % можно найти

Дефицит составит 55 %

Следовательно, восстанавливаемая сумма составит 31000 x 45 %

13950

Accounts Accounts Accounts Accounts Accounts Accounts Of Bills of Exchange Exchangs. — Вопрос 28:

K оформить счет в рупиях. 75000 на X на 1 месяц. По истечении срока вексель был возвращен с опозданием, отметив, что расходы составили рупий. 5000 . 10 пайс в рупиях можно было взыскать с имущества Х. Сумма дефицита, подлежащая отражению при неплатежеспособности в бухгалтерских книгах Х, составит ?

Объяснение:

Общая сумма, которую K должен получить от X после неуплаты Билла, составляет рупий. = 80000 (75000 + 5000)

= 80000 (75000 + 5000)

из этого только 10 %-это восстанавливается

Дефицит 90 %

Следовательно, общий дефицит составит 80000 x 90 %

72000

Учет векселей — Вопрос 29:

K выписать вексель в рупиях. 70000 и Y принимает его. После этого Y становится неплатежеспособным и только 90 пайс в рупии можно было взыскать с имущества Y. Какой будет запись в журнале о сумме, полученной от Y, в книгах K?

Объяснение:

Из этого только 90 % подлежит возмещению

Дефицит составит 10 %

Следовательно, возмещаемая сумма будет 70000 x 90 %

63000 Др. 63000

Безнадежные долги А/с Др.0005

Учет векселей – Вопрос 30:

Виджей выписывает вексель в рупиях. 40000 и Анкуш принимает его. После этого Анкуш становится неплатежеспособным, и из имения Анкуша можно было взыскать только 60 пайс в рупиях.