Что такое точка безубыточности: формула и пример расчета

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку учредитель расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Важно понимать, что точка безубыточности не связана со временем. Она зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Если этого не удается сделать в короткий срок, бизнес может потерпеть неудачу.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

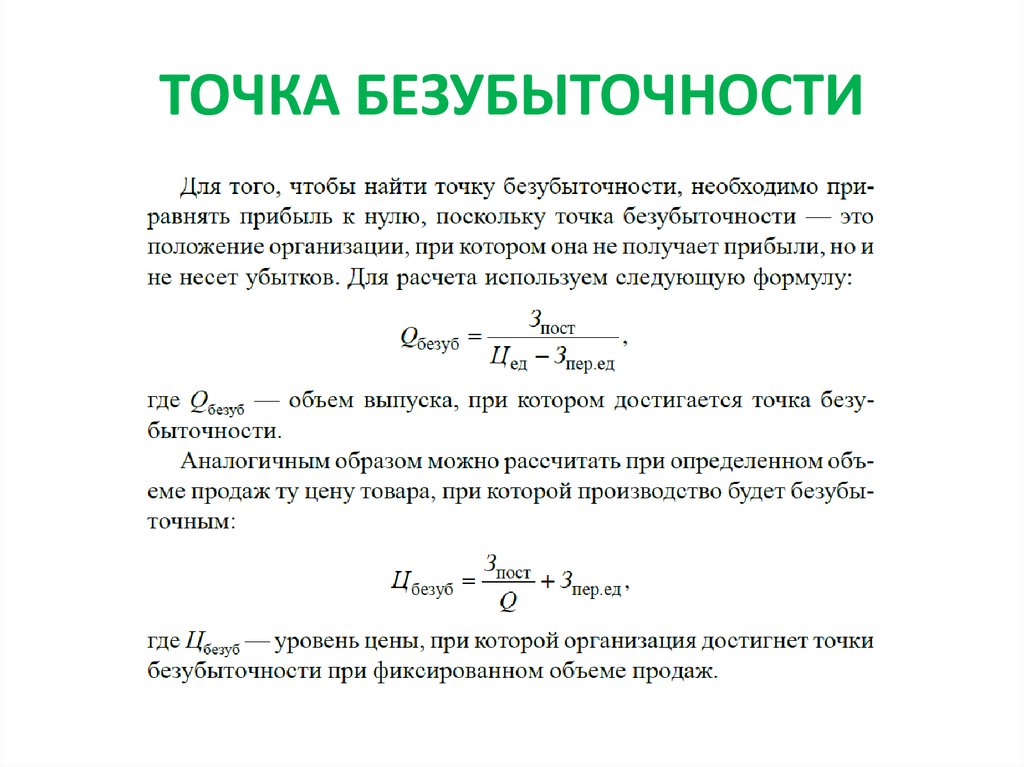

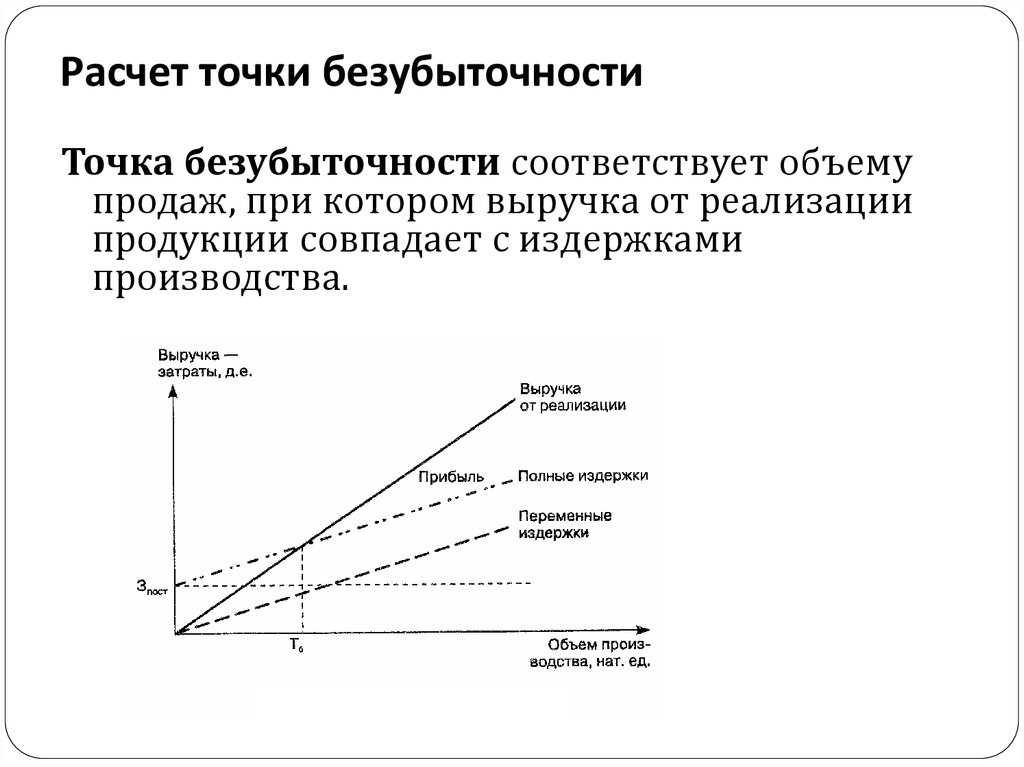

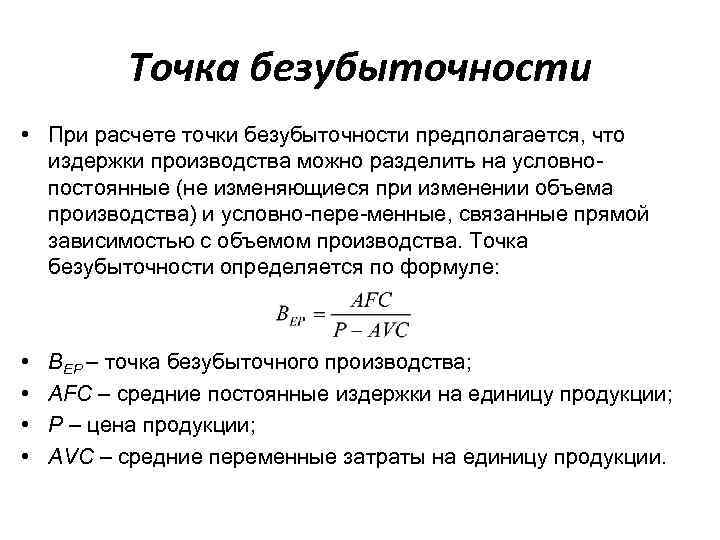

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене от 15 до 25 долларов. Определим среднюю стоимость единицы товара: (15+25)/2 = 20 $. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC/(Р — AVC)

BEP (нат) = 800/(20 — 15) = 160 пар обуви/ месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат)*Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

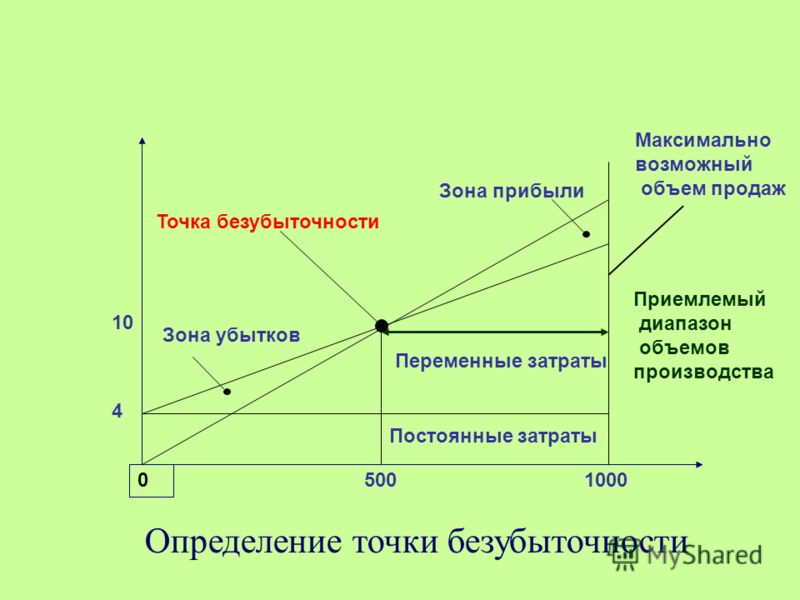

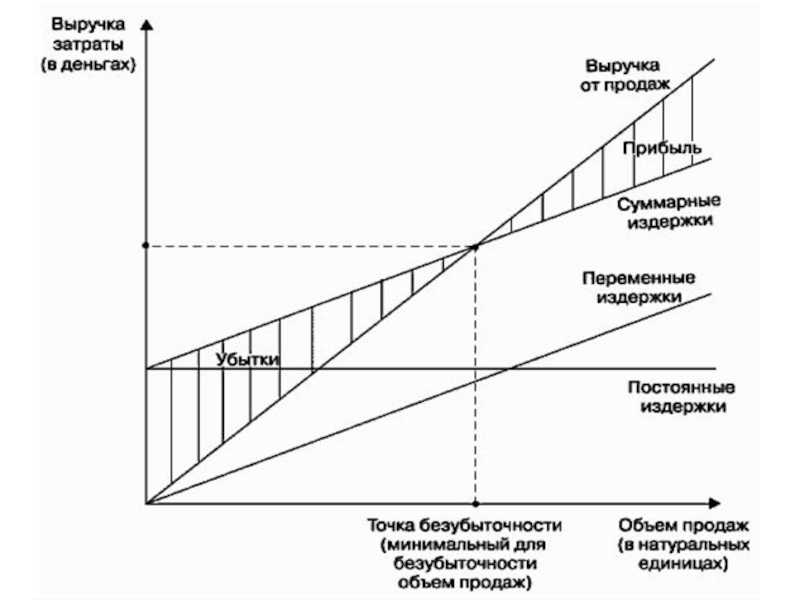

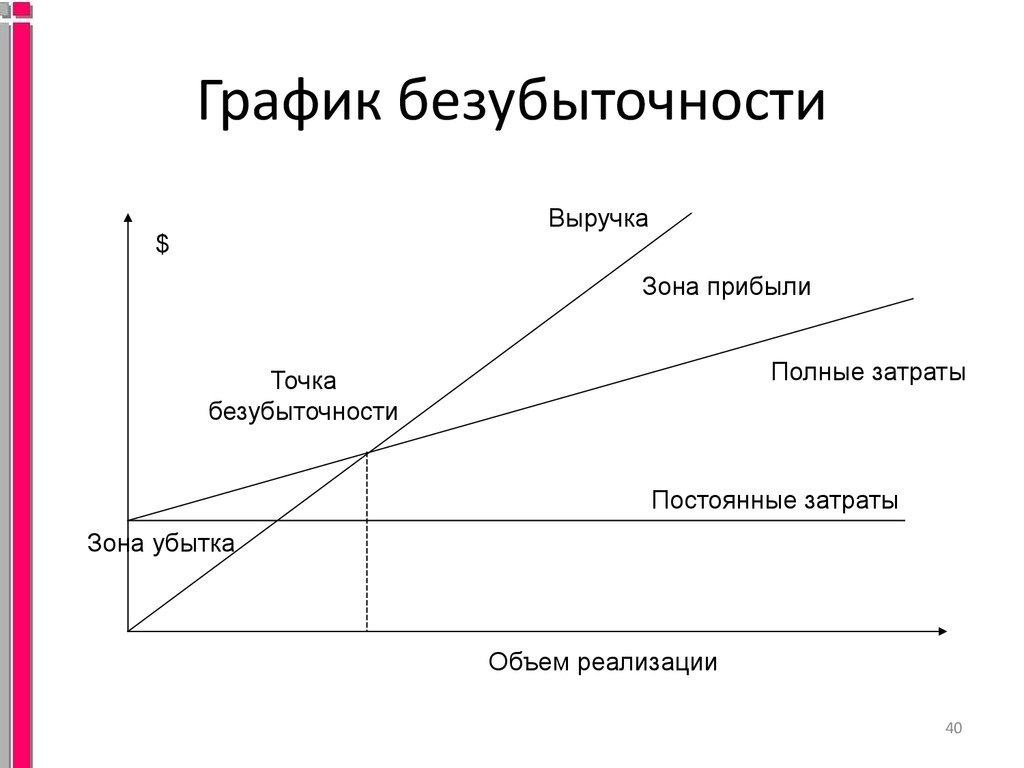

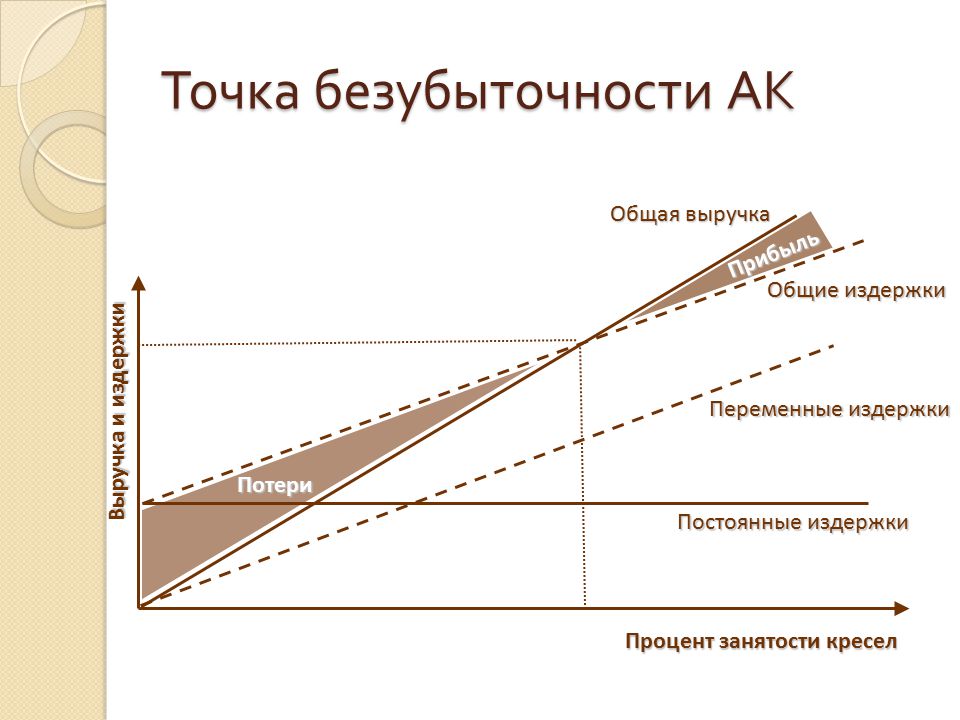

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

Умножим 40 на 15 $ и получим сумму 600 $:

15*40 = 600 $

Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $ = 400 $

40*20 $

Проанализируем полученный график. Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

График точки безубыточности существует для понимания, в какой зоне находится бизнес. Он дает подсказки предпринимателю, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Главные мысли

Что такое точка безубыточности: формула и пример расчета

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку учредитель расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Важно понимать, что точка безубыточности не связана со временем. Она зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Если этого не удается сделать в короткий срок, бизнес может потерпеть неудачу.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене от 15 до 25 долларов. Определим среднюю стоимость единицы товара: (15+25)/2 = 20 $. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC/(Р — AVC)

BEP (нат) = 800/(20 — 15) = 160 пар обуви/ месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат)*Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

15*40 = 600 $

Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $ = 400 $

40*20 $ = 800 $

Проанализируем полученный график. Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

График точки безубыточности существует для понимания, в какой зоне находится бизнес. Он дает подсказки предпринимателю, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.

Главные мысли

Что такое точка безубыточности?

Что такое точка безубыточности?

💬

Определение точки безубыточности

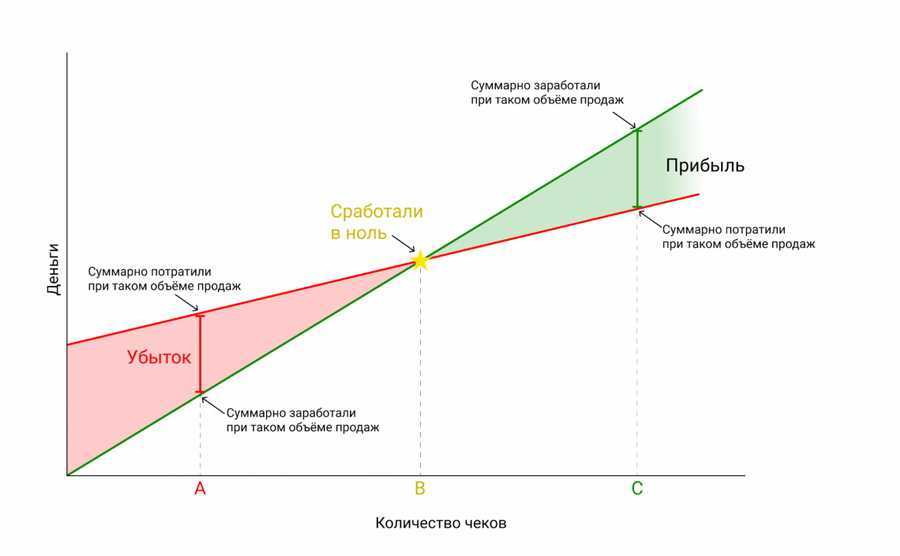

Точка безубыточности — это точка, в которой общие затраты и общий доход для конкретного предприятия равны. В точке безубыточности организация окупила свои затраты, но еще не получила никакой прибыли.

Термин часто используется в бизнесе, особенно в отношении продаж, а также инвестиций и других сфер.

В качестве примера рассмотрим продажи. Точка безубыточности для продукта наступает, когда общий доход от продаж равен общим затратам на производство. Если вы произвели 10 000 экземпляров книги по цене 5 долларов за единицу, то вы достигнете точки безубыточности, когда достигнете 50 000 долларов продаж этой книги.

В этом примере не учитываются постоянные затраты, но они также должны учитываться при проведении тщательного анализа безубыточности.

Что такое анализ безубыточности?

Анализ безубыточности — это процесс, посредством которого вы определяете точку безубыточности, и здесь все немного сложнее.

Помимо затрат на производство и маркетинг, при расчете точки безубыточности вы также должны учитывать постоянные затраты. Постоянные расходы включают в себя аренду помещения для вашего бизнеса, заработную плату и другие расходы. Оценки часто используются при прогнозировании будущих затрат, а годовые бюджеты и отчеты о прибылях и убытках являются полезными инструментами при прогнозировании.

электронная книга

Дорожная карта от А до Я

Читать сейчас

Вернемся к предыдущему примеру. Представьте, что вы управляете небольшим издательством, которое только что выпустило первый тираж из 10 000 книг по цене 5 долларов за единицу. Стоимость вашего производства составляет 50 000 долларов.

Вы также потратили 5 000 долларов на маркетинг книги, 5 000 долларов на аванс автору и ежемесячные накладные расходы в размере 10 000 долларов. В конце первого месяца ваши общие расходы составят 70 000 долларов. Через 2 месяца они выросли до 80 000 долларов и до 9 долларов. 0 000 к 3 месяцу.

0 000 к 3 месяцу.

Теперь предположим, что книга продается в розницу за 20 долларов. Если к концу второго месяца вы продадите 4 500 экземпляров книги, ваш доход от продаж составит 90 000 долларов. Ваш анализ покажет, что вы достигли точки безубыточности.

Важно отметить, что точка безубыточности и анализ безубыточности — это не то же самое, что период окупаемости. Срок окупаемости в этом примере составляет 3 месяца — время, необходимое для безубыточности.

Ваша точка безубыточности составила 4 500 единиц за 3 месяца или 1 500 единиц в месяц, и вы определили ее, проведя анализ безубыточности.

Почему важна точка безубыточности?

Анализ безубыточности дает предприятию четкое представление о том, сколько необходимо достичь в продажах, чтобы избежать убытков и получить прибыль.

Таким образом, результаты вашего анализа безубыточности должны помочь вам определить, насколько привлекательной является данная возможность — будь то инвестирование в новый продукт, приобретение нового отдела или бизнеса или выход на новые рынки.

Если у вас есть несколько доступных вам маршрутов, анализ каждого из них и определение их соответствующих точек безубыточности помогут решить, какой из них наиболее выгоден.

Определение точки безубыточности также помогает снизить риск за счет учета как постоянных, так и периодических затрат, поэтому на этом пути не должно быть неприятных сюрпризов.

Наконец, заранее зная, когда вы безубыточны, вы защитите себя, если продукт будет недооценен или изменятся рыночные условия. Вооружившись четким анализом безубыточности, вы будете знать, как неожиданные препятствия, подобные этим, повлияют на вашу точку безубыточности и период окупаемости.

Это позволяет вам прогнозировать и планировать внешние факторы, которые в противном случае могут нанести ущерб вашему бизнесу.

Анализ безубыточности: определение и формула

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Итак, как мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Анализ безубыточности может помочь вам оценить решения, касающиеся затрат и того, как установить конкурентоспособную цену.

By

Мередит Вуд

Мередит Вуд

Мередит Вуд является членом команды малого бизнеса в NerdWallet. До этого она была вице-президентом в Fundera, где основала Fundera.

Леджер. Она специализируется на финансовых консультациях для владельцев малого бизнеса.

уже более десяти лет.

До этого она была вице-президентом в Fundera, где основала Fundera.

Леджер. Она специализируется на финансовых консультациях для владельцев малого бизнеса.

уже более десяти лет.

Подробнее

Обновлено

Под редакцией Кристин Эбишер

Кристин Эбишер

Ассистент ответственного редактора | Финансы малого бизнеса, личные финансы

Кристин Эбишер (Christine Aebischer) — помощник главного редактора в команде NerdWallet, посвященной малому бизнесу. Она занимается бизнесом и личными финансами почти десять лет. Ранее она была редактором в Fundera, где разрабатывала сервисный контент по таким темам, как кредитование бизнеса, программное обеспечение и страхование. Она также занимала должности редактора в LearnVest, стартапе в области личных финансов, и его материнской компании Northwestern Mutual. Она живет в Санта-Монике, Калифорния.

Она живет в Санта-Монике, Калифорния.

Узнать больше

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Анализ безубыточности помогает владельцам бизнеса найти точку, в которой их общие затраты и общий доход равны, также известную как точка безубыточности. Это позволяет им узнать, сколько продукта им нужно продать, чтобы покрыть расходы на ведение бизнеса.

В точке безубыточности вы не получили ни прибыли, ни убытков. Этот показатель важен для новых компаний, чтобы определить, жизнеспособны ли их идеи, а также для опытных компаний, чтобы выявить операционные недостатки.

Какова формула анализа безубыточности?

Формула анализа безубыточности требует трех основных частей информации:

Постоянные затраты в месяц: Постоянные затраты — это то, что ваш бизнес должен платить независимо от того, сколько единиц вы продаете.

Это может включать арендную плату, страхование бизнеса, платежи по бизнес-кредитам, бухгалтерские и юридические услуги и коммунальные услуги.Цена продажи за единицу: это сумма денег, которую вы будете взимать с покупателя за каждую единицу продаваемого вами продукта или услуги. Не забудьте указать все скидки или специальные предложения, которые вы предлагаете клиентам. Если вы продаете несколько товаров или услуг, определите среднюю цену продажи всего вместе взятого.

Переменные затраты на единицу продукции: это затраты, которые вы несете за каждую проданную единицу продукции. Они могут включать оплату труда, цену на сырье или комиссионные с продаж, и они могут меняться по мере колебаний продаж. Для расчета умножьте количество произведенных единиц на затраты на производство одной единицы.

Это может включать арендную плату, страхование бизнеса, платежи по бизнес-кредитам, бухгалтерские и юридические услуги и коммунальные услуги.

Это может включать арендную плату, страхование бизнеса, платежи по бизнес-кредитам, бухгалтерские и юридические услуги и коммунальные услуги.Отсюда можно рассчитать точку безубыточности в единицах.

Точка безубыточности в единицах = постоянные затраты / (цена продажи за единицу – переменные затраты за единицу)

Это дает вам количество единиц, которые вам необходимо продать, чтобы покрыть ваши расходы в месяц. Все, что вы продаете выше этого числа, является прибылью. Все, что ниже этого числа, означает, что ваш бизнес теряет деньги.

Все, что вы продаете выше этого числа, является прибылью. Все, что ниже этого числа, означает, что ваш бизнес теряет деньги.

Как только вы превысите точку безубыточности, каждая дополнительная единица, которую вы продаете, увеличивает прибыль на величину маржинальной прибыли. Это сумма, которую каждая единица вносит в погашение постоянных затрат и увеличение прибыли, и это знаменатель формулы анализа безубыточности. Чтобы найти его, вычтите переменные затраты на единицу из продажной цены за единицу.

Пример анализа безубыточности

Допустим, вы думаете о том, чтобы начать бизнес по производству мебели. Первая единица, которую вы собираетесь продать, — это стол. Сколько столов вам нужно продать, чтобы выйти в ноль?

Если изготовление стола стоит 50 долларов, а ваши постоянные затраты составляют 1000 долларов, количество столов, которые вы должны продать, чтобы выйти на уровень безубыточности, зависит от цены. Вот два сценария:

Если вы продаете стол по 100 долларов: 1000 долларов / (100 долларов — 50 долларов) = 20 столов

Если вы продаете стол за 200 долларов: 1000 долларов / (200 долларов — 50 долларов) = 6,7 столов

Это отличный пример того, как продажа продукта по более высокой цене позволяет вам значительно достичь точки безубыточности. Быстрее. Однако вам нужно подумать о том, будут ли ваши клиенты платить 200 долларов за стол, учитывая то, что берут ваши конкуренты.

Быстрее. Однако вам нужно подумать о том, будут ли ваши клиенты платить 200 долларов за стол, учитывая то, что берут ваши конкуренты.

Когда использовать анализ безубыточности

Формулы анализа безубыточности могут помочь вам сравнить различные стратегии ценообразования.

Например, если вы повысите цену на товар, вам придется продавать меньше товаров, но привлекать покупателей будет сложнее. Вы можете снизить цену, но тогда вам нужно будет продать больше продукта, чтобы выйти на уровень безубыточности. Это также может подсказать, стоит ли использовать менее дорогие материалы, чтобы снизить стоимость, или взять долгосрочный бизнес-кредит, чтобы уменьшить ежемесячные фиксированные расходы.

Вот несколько конкретных ситуаций, когда анализ безубыточности особенно полезен:

Начало нового бизнеса. При запуске бизнеса анализ безубыточности может помочь вам определить жизнеспособность вашего продукта или услуги.

Если вы проведете этот анализ вместе с составлением бизнес-плана, вы сможете выявить слабые места в финансовой стратегии вашей компании и разработать план их устранения.Запуск нового продукта или услуги: Всякий раз, когда вы запускаете новый продукт или услугу, вам необходимо определить его продажную цену и стоимость его производства. Используя анализ безубыточности, вы можете увидеть, как оба эти фактора влияют на вашу прибыльность. В конце концов, вы можете выбрать цену, которая будет справедливой для клиентов и реалистичной для вашей компании.

Добавление нового канала продаж: если ваша бизнес-модель изменится, чтобы включить новый канал продаж, это хорошая возможность провести анализ безубыточности. Например, если у вас есть обычный магазин, но вы хотите начать бизнес в сфере электронной коммерции, ваши расходы и цены могут измениться. Вы должны убедиться, что вы, по крайней мере, безубыточны, чтобы не создавать слишком большой финансовой нагрузки на свой бизнес.

Если вы проведете этот анализ вместе с составлением бизнес-плана, вы сможете выявить слабые места в финансовой стратегии вашей компании и разработать план их устранения.

Если вы проведете этот анализ вместе с составлением бизнес-плана, вы сможете выявить слабые места в финансовой стратегии вашей компании и разработать план их устранения.