типовые проводки, как учитываются переводы в пути, субсчета и характеристика кратко

Чтобы отразить перемещение денежных переводов, совершаемых юрлицами в различной валюте (отечественной, зарубежной), в бухучете хозяйствующего субъекта используется бухгалтерский счет 57. У него имеется красноречивое название – Переводы в пути, четко поясняющее его суть.

Примечательно, что 57-счет бухучета используется организациями для фиксации данных о суммах денег, уже переданных для предстоящего занесения на банковские расчетные счета в кредитно-финансовых учреждениях, но пока еще на них реально не зачисленных.

Речь идет о бухгалтерском учете транзита денег, временно находящихся на этапе перемещения из конкретного пункта отправления в определенный пункт назначения.

Что представляет собой 57-счет ? В каких случаях предприятию следует обязательно его задействовать, а когда можно обоснованно воздержаться от его применения? Как выполняется закрытие? Необходимо рассмотреть все эти вопросы более подробно.

Содержание

- Для чего применяется в бухгалтерии — кратко

- Субсчета

- Активный или пассивный

- Бухгалтерский учет переводов в пути

- Типовые проводки

- Когда должен закрываться?

- Выводы

Для чего применяется в бухгалтерии — кратко

Как уже говорилось ранее, счет 57 бухгалтерского учета — считается транзитным. Соответственно, многие организации часто воздерживаются от его применения в учетной практике, избегая чрезмерного усложнения действующей системы бухучета. Однако целесообразность его использования предопределяется временной продолжительностью конкретного денежного перевода.

Так, счет 57 может не использоваться предприятиями, действующими при следующих обстоятельствах:

- Для поступления и расходования денежных средств не используется касса. Все операции являются безналичными и выполняются исключительно через счет компании в банке. Как вариант, вся наличность, получаемая компанией, может не передаваться в обслуживающий банк, а сразу же использоваться по целевому назначению.

- Деньги, полученные организацией, направляются для финансирования командировочных затрат, проведения выплат поставщикам, выдачи сотрудникам зарплаты и других целей.

- Если реализационная выручка характеризуется небольшими объемами, а суммы денежной наличности не превышают величину дневного лимита.

Счет 57 настоятельно рекомендуется применять, если учитываются денежные перемещения по операциям, длящимся более 1 (одного) банковского дня.

Типичными примерами подобных операций можно считать следующие ситуации:

- Денежная наличность направляется в кассу какого-либо сберегательного учреждения или почтовой организации с целью дальнейшего перечисления соответствующих средств на счет контрагента (поставщика) в банке.

- К завершению рабочего (операционного) дня денежная наличность сдается в кассу финансового учреждения или, как вариант, передается инкассатору.

- Хозяйствующий субъект перечислил собственные средства с одного банковского валютного счета на другой, с расчетного банковского счета на счет в зарубежной валюте или наоборот (для ситуации, когда у организации имеются несколько р/с).

- Если у хозяйствующего субъекта имеется корпоративная банковская карточка в одном кредитно-финансовом учреждении, а счет для совершения расчетов – в ином банке, отражению по 57-счету подлежит денежная сумма, перечисленная компанией с р/счета на данную пластиковую карту.

Субсчета

Чтобы дифференцировать способы внесения денег и обеспечить обособленный бухгалтерский учет операций в зарубежной валюте, рекомендуется выделять следующие субсчета в рамках синтетического 57-счета:

- Субсчет 57.01 – фиксируются денежные суммы, уже внесенные в кассу финансового учреждения, но по которым, однако, еще не подтвердился факт их зачисления на р/с данного субъекта. Это типичная ситуация при сдаче реализационной выручки в обслуживающий банк.

- Субсчет 57.02 – отражаются операции, связанные с покупкой зарубежной валюты. Применяется в тех ситуациях, когда нужно учесть возникшую разницу между курсом покупки соответствующей валюты и актуальным курсом Центробанка РФ.

- Субсчет 57.03 – в розничной торговле фиксируются операции эквайринга. С помощью терминала покупатель совершает оплату приобретенного товара платежной пластиковой картой. Банк-эквайер, соответственно, зачисляет уплаченные деньги продавцу через какое-то время. При этом банк-эквайер удерживает конкретную комиссию с зачисляемой суммы.

- Субсчет 57.21 – отражаются денежные переводы хозяйствующего субъекта в зарубежной валюте.

- Прочие субсчета, выделяемые организацией при необходимости.

Активный или пассивный

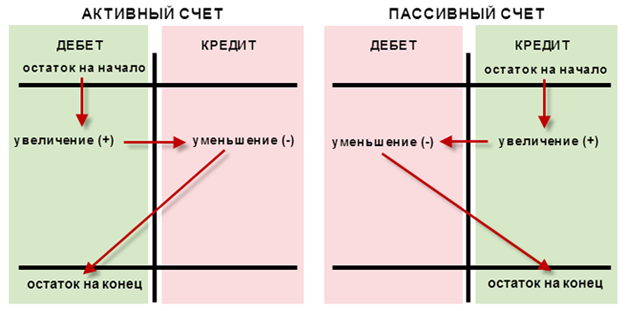

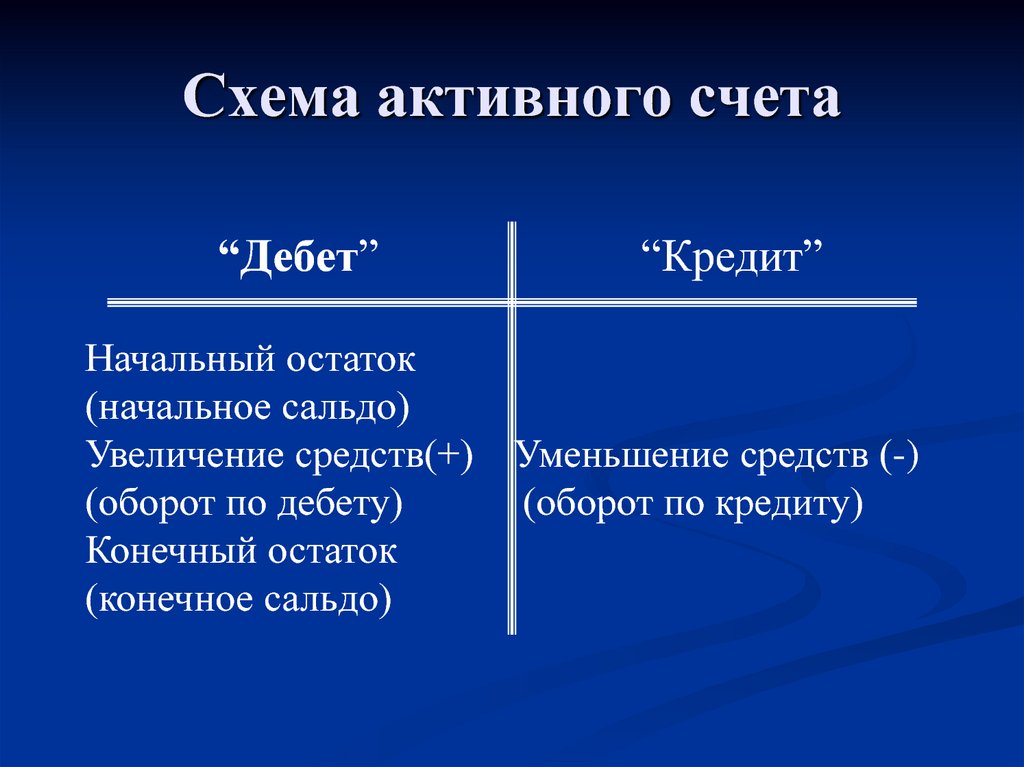

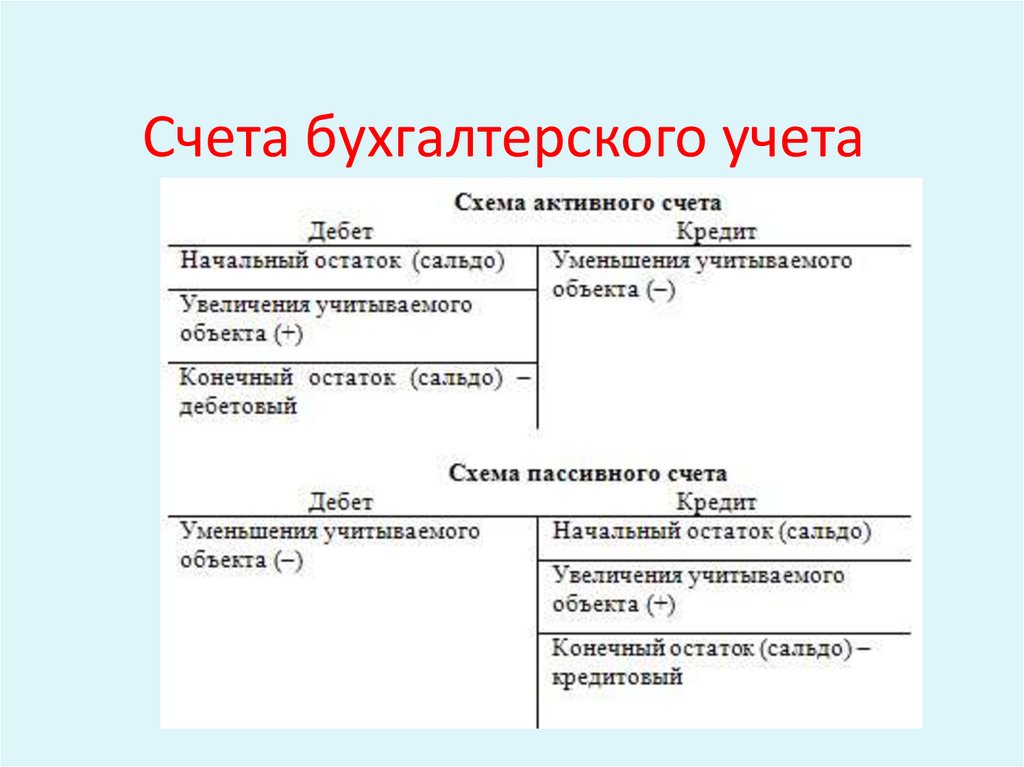

В бухучете предприятия счет 57 относится к счетам активного типа.

На дебете фиксируются суммы денег, переданные организацией для последующего зачисления по определенному назначению.

По кредиту отражаются операции целенаправленного зачисления этих денег (например, поступление валюты, пополнение кассы наличностью, прочие операции).

Бухгалтерский учет переводов в пути

Планом бухсчетов организаций, регламентированным Минфином РФ (приказ №94н от 31. 10.2000), предусматривается использование 57-счета для надлежащего отражения в бухгалтерском учете фактов перемещения денежных переводов хозяйствующего субъекта.

10.2000), предусматривается использование 57-счета для надлежащего отражения в бухгалтерском учете фактов перемещения денежных переводов хозяйствующего субъекта.

По счету 57 обычно учитывается транзит реализационной выручки коммерческой организации.

Переводом в пути принято считать конкретную сумму денег, уже переданную в кассу финансового учреждения (как вариант, почтовой организации, сберегательной структуры) с целью занесения на счет компании-отправителя в банке, но еще пока не занесенную по предусмотренному назначению.

Чтобы зафиксировать по счету 57 конкретную сумму денег (к примеру, если сдается реализационная выручка), предприятию потребуется соответствующее документальное обоснование, в качестве которого может рассматриваться надлежащая квитанция, предоставленная банком, почтовой организацией или сберегательным учреждением.

Кроме того, подходящим документальным основанием может также являться экземпляр сопроводительной ведомости, удостоверяющей факт передачи конкретной суммы денег на инкассацию.

Могут использоваться и иные документы, официально подтверждающие транзитный статус денежной суммы, учитываемой по 57-счету.

Если на 57-счете фиксируются средства в зарубежной валюте, такие денежные переводы всегда требуют обособленного учета.

Иностранная валюта учитывается на счете 52, наличные средства — на счете 50, безналичные — 51.

Типовые проводки

Ниже в таблице представлены типовые бухгалтерские проводки, которые совершаются по дебету и кредиту счета 57, где учитываются переводы в пути.

Операция | Дебет | Кредит |

| Передается денежная сумма из кассы организации на инкассацию для последующего её занесения на р/с данного субъекта в банке (как вариант, оформляется почтовый перевод) | 57 | 50 |

| Денежная сумма выдается с рс организации для последующего её переноса в кассу этой же организации | 57 | 51 |

| Средства в зарубежной валюте перечисляются для последующего их занесения на счет хозяйствующего субъекта в банке (как вариант, перечисление валюты с первого валютного счета на второй) | 57 | 52 |

| Сумма денег перечисляется с особого р/с хозяйствующего субъекта в кредитно-финансовом учреждении для последующей покупки/реализации валютных средств | 57 | 55 |

| Денежная сумма уже поступила организации от покупателя, но пока еще не зачислялась на р/с предприятия-продавца в обслуживающем банке | 57 | 62 |

| Кредит кратковременный уже выдан хозяйствующему субъекту, но пока еще не зачислялся на счет предприятия-заемщика | 57 | 66 |

| Кредит долговременный уже выдан хозяйствующему субъекту, но пока еще не зачислялся на счет предприятия-заемщика | 57 | 67 |

| Денежная сумма уже поступила от стороннего предприятия, но еще пока не зачислялась на р/с компании-получателя в банке | 57 | 76 |

| Денежная сумма уже поступила предприятию от его подразделения, но пока еще не зачислялась на р/с данного субъекта в банке | 57 | 79 |

| Реализационная выручка уже передана кредитно-финансовому учреждению, но еще пока не зачислялась на р/с данного субъекта в банке | 57 | 90 |

| Разница курсов фиксируется для реализованной валюты при росте курса Центробанка РФ | 57 | 91 |

| Деньги, пребывавшие в пути, поступили непосредственно в кассу | 50 | 57 |

| Деньги, пребывавшие в пути, занесены на р/с хозяйствующего субъекта в банке | 51 | 57 |

| Деньги, пребывавшие в пути, занесены на р/с в зарубежной валюте | 52 | 57 |

| Деньги, пребывавшие в пути, занесены на спецсчет в обслуживающем банке | 55 | 57 |

| Возврат покупателю денег, еще пока не занесенных на счет организации в обслуживающем банке | 62 | 57 |

| Разница курсов фиксируется для реализованной валюты при снижении курса Центробанка РФ | 91 | 57 |

Когда должен закрываться?

Как правило, 57-счет «Переводы в пути» закрывается, если списывается денежная сумма соответствующего перевода.

Типичными примерами такого списания могут являться фактическое зачисление переданных денег на счет компании в кредитно-финансовом учреждении, констатация разницы курсов при совершении валютных транзакций.

Считается, что соответствующая операция имеет транзитный характер, если поступление денег происходит в один рабочий день, а их расходование – в другой.

Выводы

Счет 57 должен применяться хозяйствующим субъектом, если перемещение денег по соответствующей операции длится более 1 (одного) банковского дня. Речь идет о надлежащем учете денежных переводов, пребывающих в пути на протяжении некоторого времени.

Бухгалтерский учет переводов в пути всегда должен осуществляться организацией в установленном порядке.

План счетов бухгалтерского учета | Время бухгалтера

Все организации, которые ведут бухучет методом двойной записи, кроме кредитных и бюджетных, должны применять план счетов бухгалтерского учета, который утвержден Приказом Минфина РФ от 31.10. 2000 № 94н.

2000 № 94н.

На основе утвержденного финансовым ведомством плана счетов организации разрабатывают рабочий план счетов, который содержит полный перечень синтетических и аналитических счетов, необходимых для ведения бухучета.

Синтетические счета — это счета первого порядка. У каждого из них есть наименование и номер. Например, 10 — «Материалы», 50 — «Касса», 51 — «Расчетный счет».

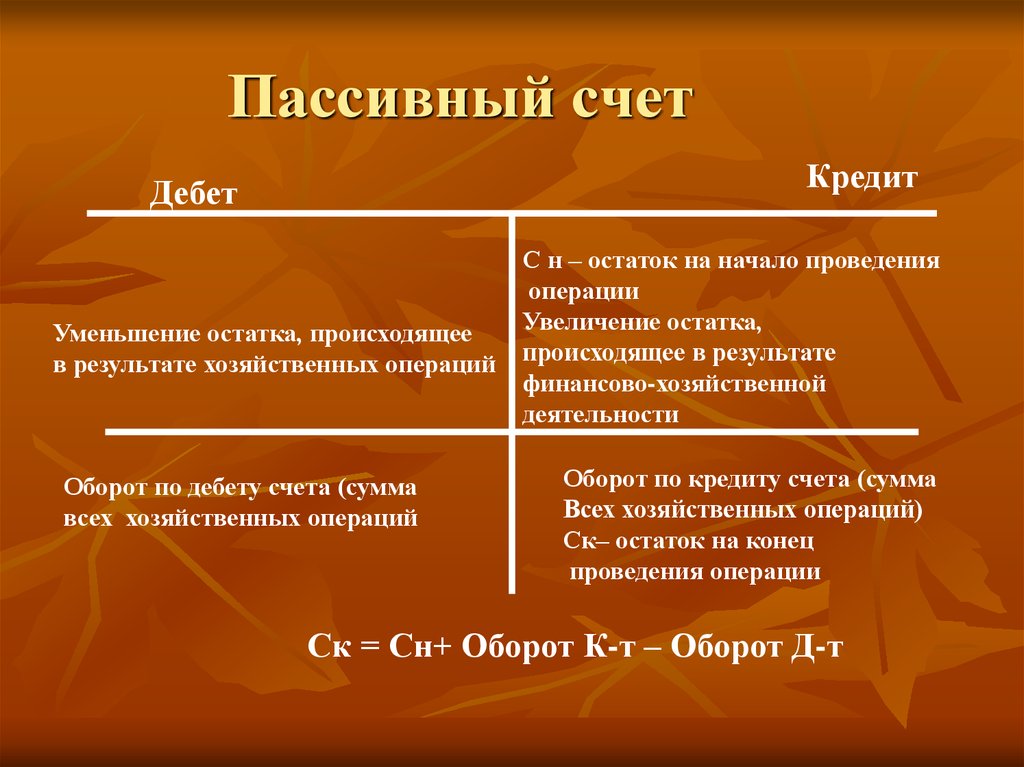

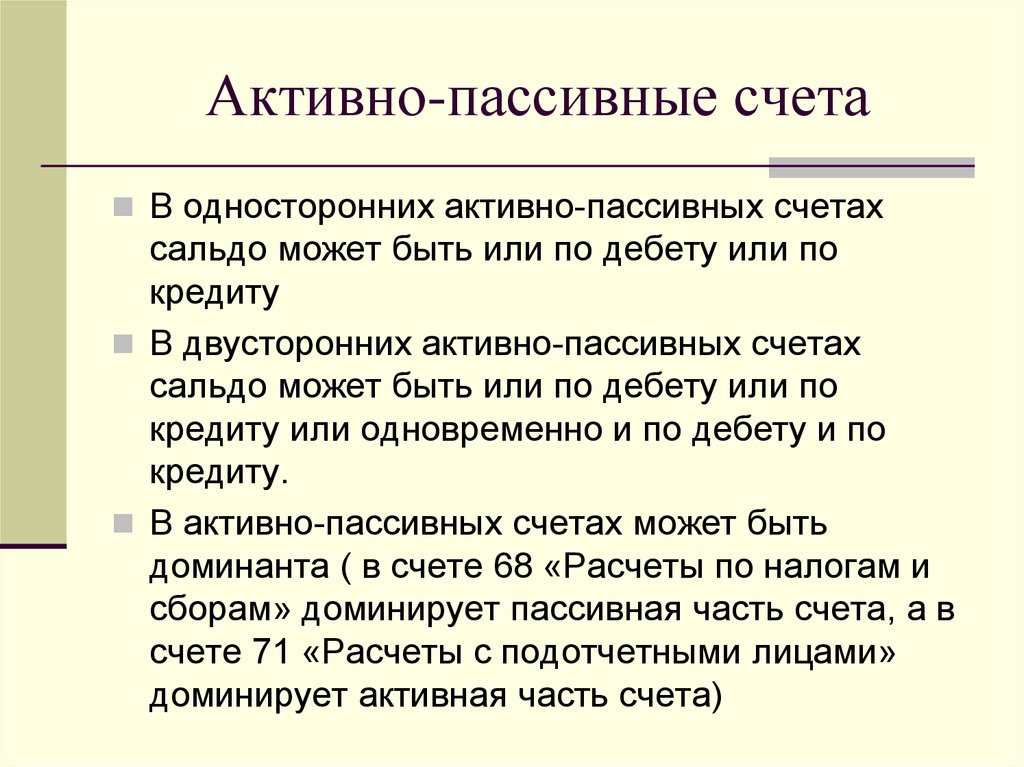

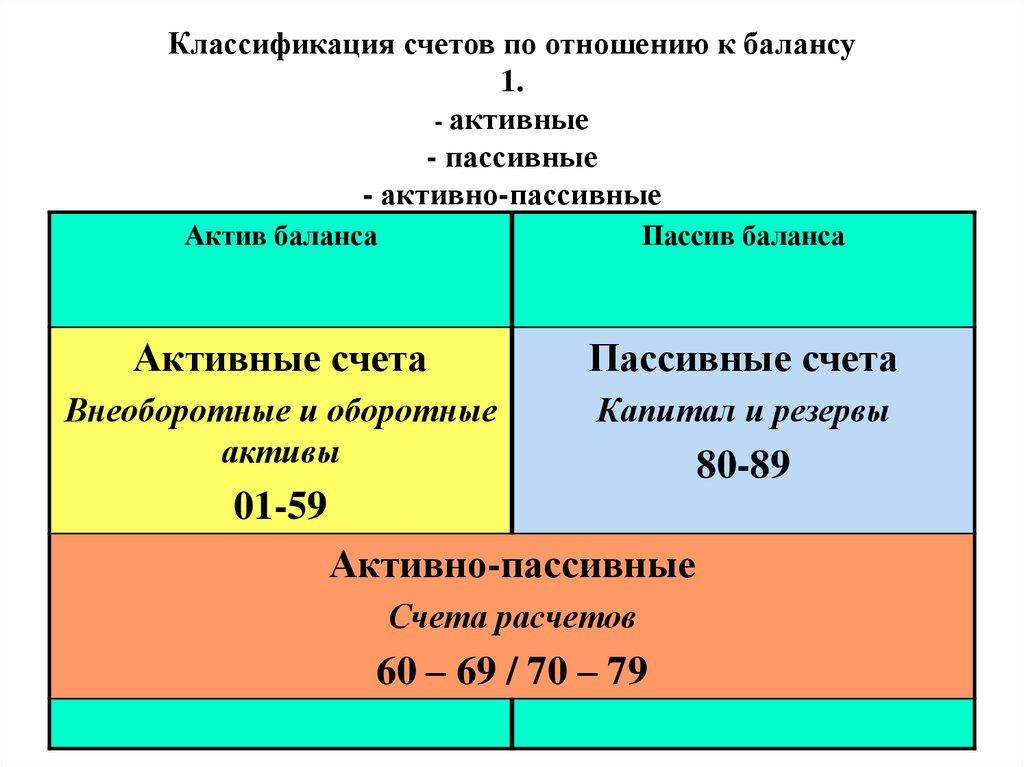

Счета первого порядка в плане счетов бухгалтерского учета делятся на несколько видов. Они бывают активные, пассивные, активно-пассивные.

По дебету активных счетов показывают поступление активов предприятия, а по кредиту – их выбытие. На активно-пассивных счетах могут учитываться как активы, так и пассивы. На пассивных счетах отражают только пассивы. Такие счета кредитуют, если у компании появился или увеличился долг. И дебетуют, если этот долг уменьшился. Это одни из основных правил ведения бухучета.

Синтетические счета бухгалтерского учета имеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета. Например, к счету 10 «Материалы» открываются субсчета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

Например, к счету 10 «Материалы» открываются субсчета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

Аналитические счета – счета третьего, четвертого порядка и так далее, которые детально отображают стоимостные, количественные показатели бухучета. Например, к субсчету 10.1 «Сырье и материалы» могут открываться аналитические счета 10.1.1 «Болты», 10.1.2 «Гайки» и т.д.

Стандартный бухгалтерский план счетов делится на восемь разделов, которые содержат 99 синтетических счетов и 11 забалансовых счетов:

Раздел I «Внеоборотные активы». Счета раздела I плана счетов предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухучета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием. Раздел охватывает счета 01–09.

Раздел II «Производственные запасы». Счета раздела II плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые включаются в состав средств в обороте, а также операций, связанных с их заготовлением и приобретением. Раздел включает счета 10, 11, 14, 15, 16, 19.

Счета раздела II плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые включаются в состав средств в обороте, а также операций, связанных с их заготовлением и приобретением. Раздел включает счета 10, 11, 14, 15, 16, 19.

Раздел III «Затраты на производство«. Счета раздела III предназначены для обобщения информации о расходах по обычным видам деятельности организации, кроме расходов на продажу. В раздел включены счета 20, 21, 23, 25, 26, 28, 29.

Раздел IV «Готовая продукция и товары«. Счета раздела IV плана счетов предназначены для обобщения информации о наличии и движении готовой продукции и товаров. В раздел включены счета 40–46.

Раздел V «Денежные средства». Счета раздела V предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов. В раздел включены счета: 50, 51, 52, 55, 57, 58, 59.

В раздел включены счета: 50, 51, 52, 55, 57, 58, 59.

Раздел VI «Расчеты». Счета раздела VI плана счетов предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов. Состав счетов: 60, 62, 63, 66, 67, 68, 69, 70, 71, 73, 75, 76, 77, 79.

Раздел VII «Капитал«. Счета раздела VII предназначены для обобщения информации о состоянии и движении капитала организации. Состав счетов: 80, 81, 82, 83, 84, 86.

Раздел VIII «Финансовые результаты«. Счета раздела VIII плана счетов служат для обобщения информации о доходах и расходах организации, а также для выявления конечного финансового результата деятельности организации за отчетный период. Состав счетов: 90, 91, 94, 96, 97, 98, 99.

Забалансовые счета в плане счетов предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации, условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

Актуальный план счетов бухгалтерского учета 2022 года с пояснениями, на основании которого организация может разработать индивидуальный рабочий аналог, представлен ниже в таблице.

ТАБЛИЦА № 1: «План счетов бухгалтерского учета — 2022»

| Счета первого порядка (синтетические) | Счета второго порядка (субсчета) | ||

| Тип | Наименование | Номер | Номер и наименование |

Раздел I «Внеоборотные активы» | |||

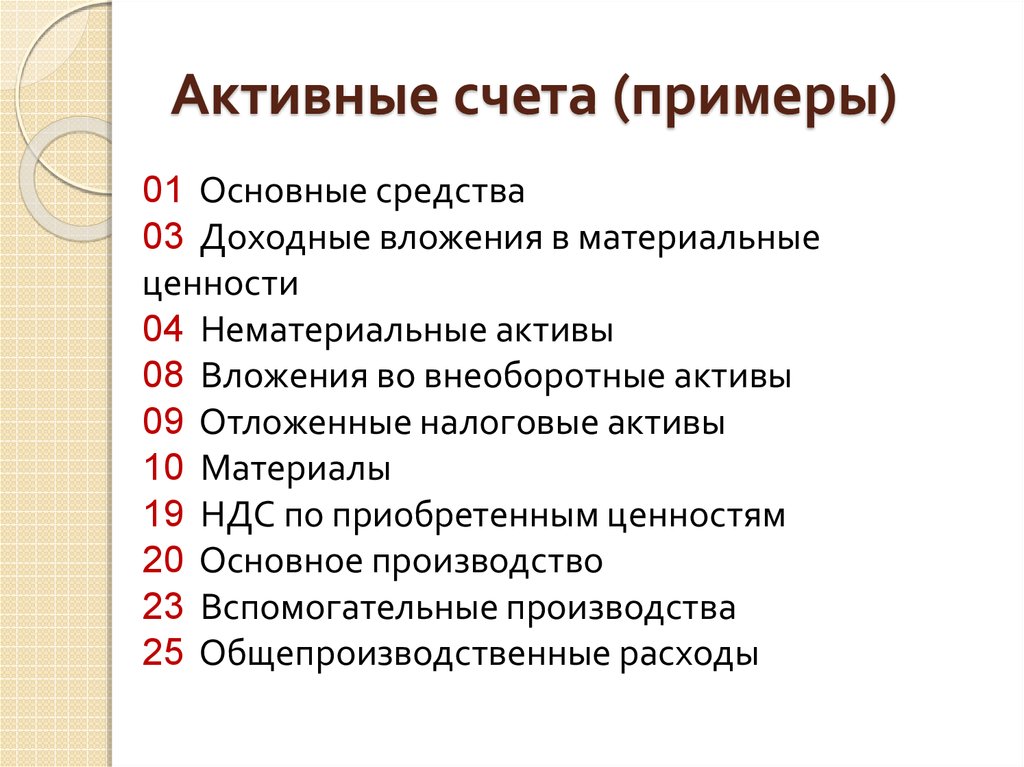

| Активный | Основные средства (ОС) | 01 | По видам ОС |

| Пассивный | Амортизация ОС | 02 | |

| Активный | Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Активный | Нематериальные активы (НМА) | 04 | По видам НМА, по расходам на НИОКР и на технологические работы |

| Пассивный | Амортизация НМА | 05 | |

| Активный | Оборудование к установке | 07 | |

| Активный | Вложения во внеоборотные активы | 08 | 1. 2. Приобретение объектов природопользования 3. Строительство объектов ОС 4. Приобретение объектов ОС 5. Приобретение НМА 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение НИОКР и технологических работ |

Раздел II «Производственные запасы» | |||

| Активный | Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запчасти 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Стройматериалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и спецодежда на складе 11. Специальная оснастка и спецодежда в эксплуатации |

| Активный | Животные на выращивании и откорме | 11 | |

| Активно-пассивный | Резервы под снижение стоимости материальных ценностей | 14 | |

| Активный | Заготовка и приобретение материальных ценностей | 15 | |

| Активно-пассивный | Отклонение в стоимости материальных ценностей | 16 | |

| Активный | НДС по приобретенным ценностям | 19 | 1. 2. НДС по приобретенным НМА 3. НДС по приобретенным материально-производственным запасам |

Раздел III «Затраты на производство» | |||

| Активный | Основное производство | 20 | |

| Активный | Полуфабрикаты собственного производства | 21 | |

| Активный | Вспомогательные производства | 23 | |

| Активный | Общепроизводственные расходы | 25 | |

| Активный | Общехозяйственные расходы | 26 | |

| Активный | 28 | ||

| Активный | Обслуживающие производства и хозяйства | 29 | |

Раздел IV «Готовая продукция и товары» | |||

| Активно-пассивный | Выпуск продукции (работ, услуг) | 40 | |

| Активный | Товары | 41 | 1. 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

| Пассивный | Торговая наценка | 42 | |

| Активный | Готовая продукция | 43 | |

| Активный | Расходы на продажу | 44 | |

| Активный | Товары отгруженные | 45 | |

| Активный | Выполненные этапы по незавершенным работам | 46 | |

Раздел V «Денежные средства» | |||

| Активный | Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

| Активный | Расчетные счета | 51 | |

| Активный | Валютные счета | 52 | |

| Активный | Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. |

| Активный | Переводы в пути | 57 | |

| Активный | Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

| Пассивный | Резервы под обесценение финансовых вложений | 59 | |

Раздел VI «Расчеты» | |||

| Активно-пассивный | Расчеты с поставщиками и подрядчиками | 60 | |

| Активно-пассивный | Расчеты с покупателями и заказчиками | 62 | |

| Пассивный | Резервы по сомнительным долгам | 64 | |

| Пассивный | Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Пассивный | Расчеты по долгосрочным кредитам и займам | 67

| По видам кредитов и займов

|

| активно-пассивный | Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

| активно-пассивный | Расчеты по социальному страхованию и обеспечению | 69 | 1. 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

| Пассивный | Расчеты с персоналом по оплате труда | 70 | |

| Активно-пассивный | Расчеты с подотчетными лицами | 71 | |

| Активно-пассивный | Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

| Активно-пассивный | Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

Активно-пассивный

| Расчеты с разными дебиторами и кредиторами

| 76

| 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. |

| Пассивный | Отложенные налоговые обязательства | 77 | |

Активно-пассивный

| Внутрихозяйственные расчеты

| 79

| 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

Раздел VII «Капитал» | |||

| Пассивный | Уставный капитал | 80 | |

| Активный | Собственные акции (доли) | 81 | |

| Пассивный | Резервный капитал | 82 | |

| Пассивный | Добавочный капитал | 83 | |

| Активно-пассивный | Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Активно-пассивный | Целевое финансирование | 86 | По видам финансирования |

Раздел VIII «Финансовые результаты» | |||

| Активно-пассивный | Продажи | 90 | 1. 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль (убыток) от продаж |

| Активно-пассивный | Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

| Активный | Недостачи и потери от порчи ценностей | 94 | |

| Пассивный | Резервы предстоящих расходов | 96 | По видам резервов |

| Активный | Расходы будущих периодов | 97 | По видам резервов |

| Пассивный | Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Активно-пассивный | Прибыли и убытки | 99 | |

Забалансовые счета | |||

| Арендованные основные средства | 001 | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | ||

| Материалы, принятые в переработку | 003 | ||

| Товары, принятые на комиссию | 004 | ||

| Оборудование, принятое для монтажа | 005 | ||

| Бланки строгой отчетности | 006 | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | ||

| Обеспечения обязательств и платежей полученные | 008 | ||

| Обеспечения обязательств и платежей выданные | 009 | ||

| Износ ОС | 010 | ||

| ОС, сданные в аренду | 011 | ||

Приобретение земельных участков

Приобретение земельных участков НДС при приобретении ОС

НДС при приобретении ОС Товары на складах

Товары на складах Депозитные счета

Депозитные счета Расчеты по социальному страхованию

Расчеты по социальному страхованию Расчеты по депонированным суммам

Расчеты по депонированным суммам Выручка

ВыручкаКонсультанты видят место как для активного, так и для пассивного инвестирования

Консультанты считают, что как активное, так и пассивное инвестирование играют жизненно важную роль, по словам Черулли. Более 80% считают, что пассивные инвестиции могут снизить комиссию и что активные управляющие идеально подходят для определенных классов активов.

Более 80% считают, что пассивные инвестиции могут снизить комиссию и что активные управляющие идеально подходят для определенных классов активов.

«Приблизительно 75% консультантов согласны с тем, что активные и пассивные инвестиции дополняют друг друга», — говорит Брендан Пауэрс, старший аналитик Cerulli. «Черулли утверждает, что дебаты об активном или пассивном сместились к активному и пассивному, с большим вниманием к тому, как лучше всего использовать оба в качестве инструментов для создания более эффективных клиентских портфелей.

«В целом, активные активы сохранят ключевую роль в классах активов, где они повышают ценность по сравнению с пассивными», — продолжает Пауэрс. «Классы активов, в которых более половины консультантов предпочитают активно управляемые взаимные фонды, включают международный/глобальный фиксированный доход (61%), мультиактивный класс (60%), фиксированный доход на развивающихся рынках (58%), акции развивающихся рынков (53%). ) и международный/глобальный капитал (51%)».

Что касается категорий фондовых активов США, в которые консультанты планируют увеличить ассигнования, наиболее распространенными являются технологии (33%) и малая капитализация (30%). Основная цель портфеля, на которой сосредоточены консультанты, цитируется 98%, это защита от риска падения.

Cerulli также обнаружил, что консультанты в настоящее время выделяют 64% клиентских активов на активно управляемые стратегии, 25% на пассивно управляемые биржевые фонды (ETF) и 11% на пассивно управляемые индексные фонды. 55% консультантов создают индивидуальные инвестиционные портфели для каждого клиента, а 42% начинают с инвестиционных моделей, которые они затем меняют. Среди консультантов, использующих модели, 80% используют модели, созданные в ходе их практики, 68% используют модели для домашнего офиса и 66% используют модели управления активами.

Консультанты планируют меньше использовать взаимные фонды в 2019 году, при этом их использование снизится с 32,8% клиентских активов до 28,2%, вместо этого деньги будут направляться в ETF и на отдельные счета.

Среди управляющих активами 54% говорят, что создание новых транспортных предложений является первоочередной задачей. Среди управляющих крупными активами этот показатель достигает 60%.

Среди управляющих активами, которые предлагают коллективные инвестиционные фонды (CIT), 70% говорят, что они предоставляют своей компании большие возможности для роста. Среди управляющих активами, которые в настоящее время не предлагают CIT, 14% планируют внедрить их в ближайшие 12 месяцев. Восемьдесят восемь процентов управляющих активами также говорят, что следующее поколение фондов с установленным сроком (TDF), по всей вероятности, будет включать стратегические бета-стратегии.

Активные активы взаимных фондов составили 10,7 трлн долларов США по состоянию на второй квартал 2017 года, в то время как активы индексных взаимных фондов составили 2,9 трлн долларов США. К 2021 году Cerulli прогнозирует, что активные активы взаимных фондов вырастут до 13,4 трлн долларов, а активы индексных взаимных фондов вырастут до 5,4 трлн долларов.

Метки

активное инвестирование, CIT, защита от рисков, ETF, взаимные фонды, пассивное инвестирование

Сообщил

Lee Barney

Репринты

Чтобы разместить заказ, отправьте электронное письмо в Industry Intel.

Следующая глава в дебатах об активном и пассивном менеджменте

Мы завершили шестую итерацию нашего исследования под названием «Следующая глава в дебатах об активном и пассивном управлении», в котором мы оцениваем устойчивость взаимных фондов высшего квартиля в 17 различных категориях в течение десятилетний период закончился в декабре 2020 года. Несмотря на разные рыночные условия, отраженные в каждом из периодов времени с момента выхода первого издания статьи в 2007 году, наши основные наблюдения оставались неизменными с течением времени.

Как напоминание из нашего последнего выпуска, этот анализ предназначен для всех активно управляемых стратегий, определенных Morningstar. Все пассивно управляемые фонды, которые добились десятилетнего опыта работы, проанализированы независимо друг от друга в конце документа.

Все пассивно управляемые фонды, которые добились десятилетнего опыта работы, проанализированы независимо друг от друга в конце документа.

Ключевые наблюдения:

• 85 процентов десятилетних взаимных фондов верхнего квартиля не смогли избежать хотя бы одного трехлетнего перерыва в нижней половине своих аналогичных групп. Этот результат немного ниже медианы исторического диапазона от 83 до 9.2 в наших последних пяти выпусках, но немного больше, чем 83 процента, которые мы наблюдали в нашем последнем выпуске. Как и в предыдущем выпуске, мы по-прежнему приписываем более низкий процент по сравнению с историческим диапазоном как результат более стабильных результатов по промежуточным облигациям и основным акциям с большой капитализацией, которые представляют собой высокий процент проанализированных фондов.

• 57 процентов десятилетних взаимных фондов верхнего квартиля не смогли избежать нижней половины в течение пятилетнего периода. Этот результат немного ниже, чем медиана исторического диапазона от 54 до 63 в наших последних пяти выпусках, но немного выше, чем 54 процента, которые мы наблюдали в нашем последнем выпуске.

• Взаимные фонды верхнего квартиля с трехлетним стажем в нижней половине аналогичной группы тратили в среднем пять-шесть кварталов подряд ниже медианы. Фонды верхнего квартиля провели в среднем 21% скользящих трехлетних периодов в нижней половине своих равных групп.

• Владение взаимным фондом 39-го процентиля во всех 17 категориях соответствовало бы доходности взвешенного индекса для 70-процентного портфеля акций и 30-процентного портфеля с фиксированным доходом в течение десятилетнего периода. Этот результат немного ниже медианы исторического диапазона от 36 до 52 в наших последних пяти выпусках и немного выше 37 процентов, которые мы наблюдали в нашем последнем выпуске. Тенденция к тому, что для соответствия доходности взвешенного индекса требуется более эффективный подбор менеджеров, в целом сохраняется, в том числе и в последнее десятилетие.

• Последние данные свидетельствуют о том, что активно управляемые стратегии, как правило, испытывают трудности на сильном восходящем рынке по сравнению с пассивными стратегиями, особенно в отношении классов внутренних фондовых активов. Многие классы активов обеспечивают лучшую производительность в верхнем квартиле своей группы сверстников и, в меньшей степени, среди среднего менеджера чаще на падающих рынках.

Многие классы активов обеспечивают лучшую производительность в верхнем квартиле своей группы сверстников и, в меньшей степени, среди среднего менеджера чаще на падающих рынках.

• Пассивное инвестирование не полностью изолирует инвесторов от волатильности относительной доходности по сравнению с активными аналогами, а по некоторым классам активов гарантирует результаты ниже номинала за последний десятилетний период.

• Падение жертвой естественных человеческих поведенческих тенденций в процессе выбора и увольнения менеджера обычно приводит к неудаче. Инвесторы должны приложить согласованные усилия, чтобы понять инвестиционный процесс менеджера, подстиль и инвестиционную философию, прежде чем инвестировать, чтобы развить уверенность и терпение, необходимые для долгосрочного успеха.

Информация, содержащаяся в данном документе, является конфиденциальной, и распространение или передача любому другому лицу без предварительного одобрения Fiducient Advisors строго запрещена.