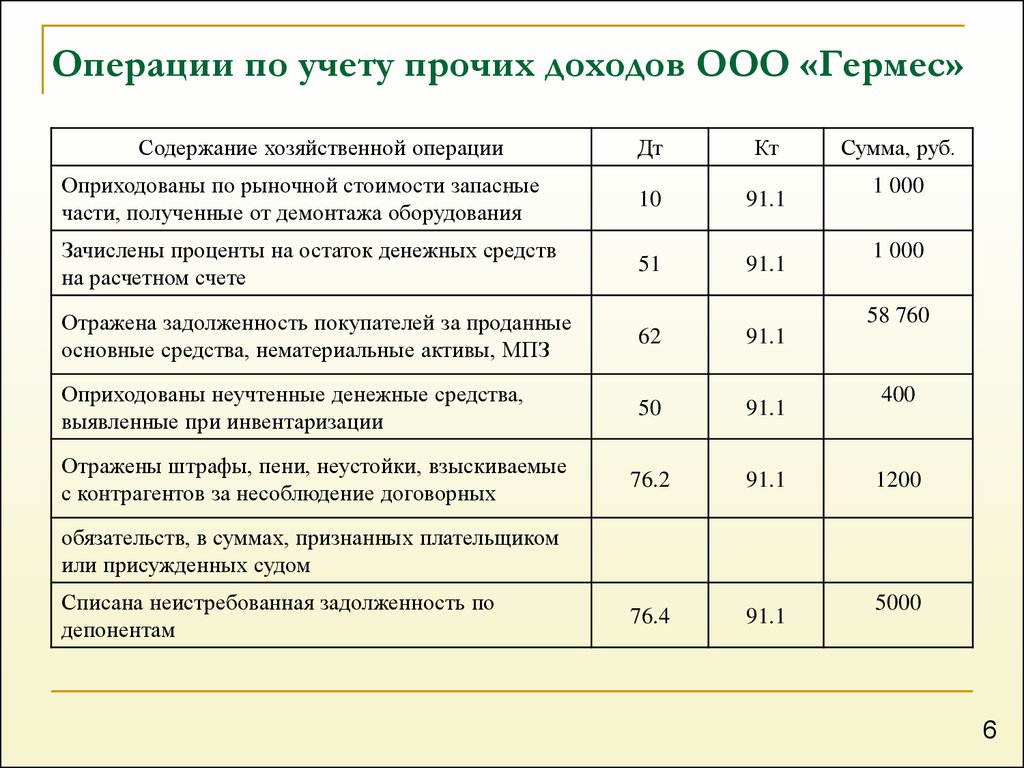

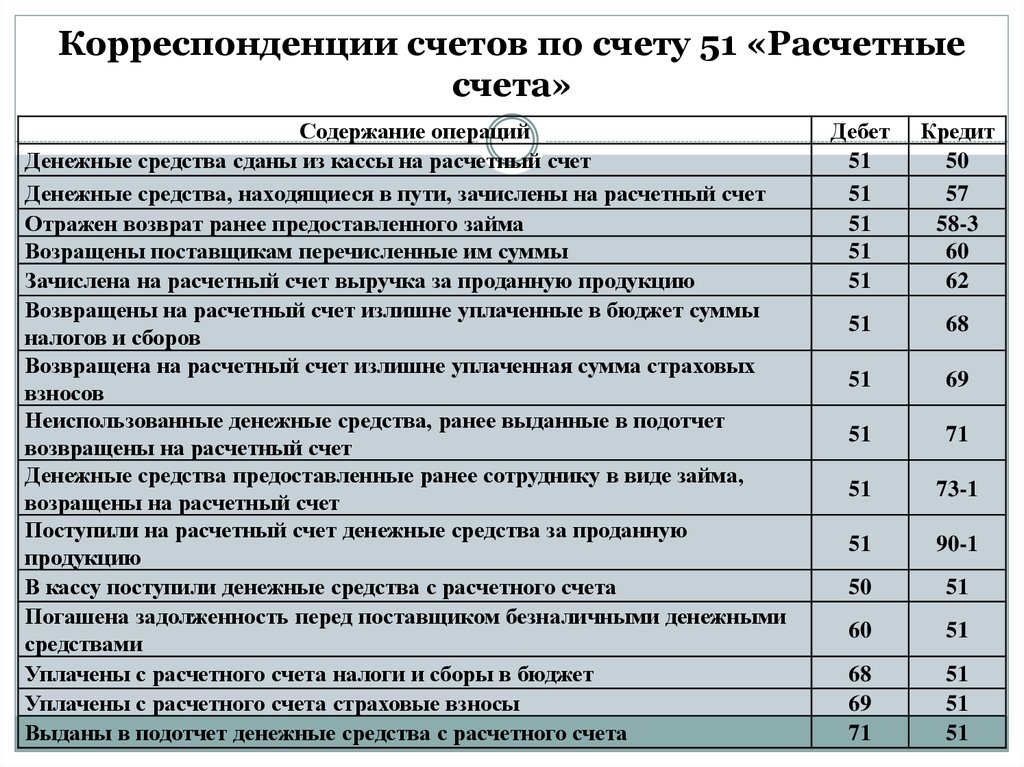

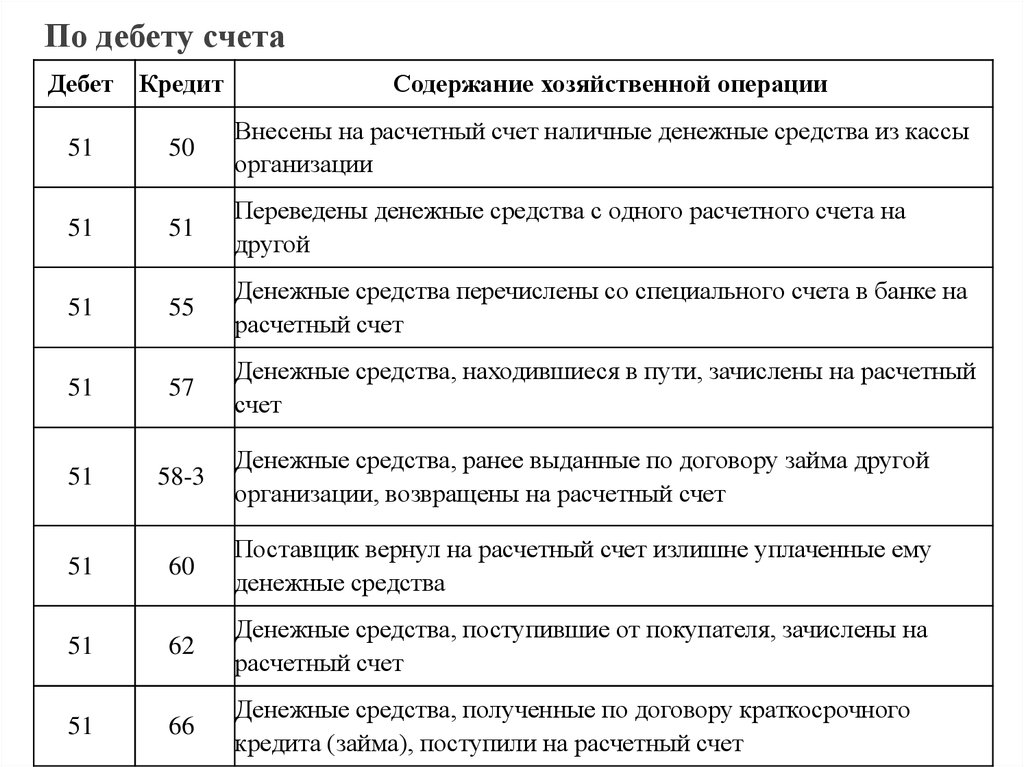

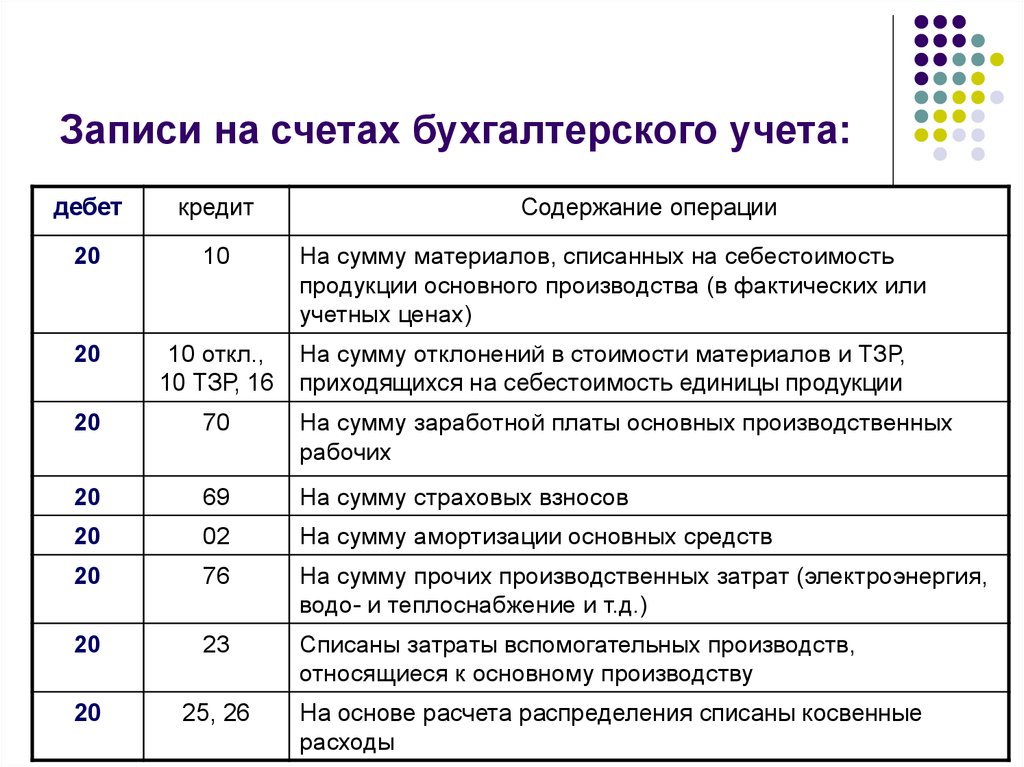

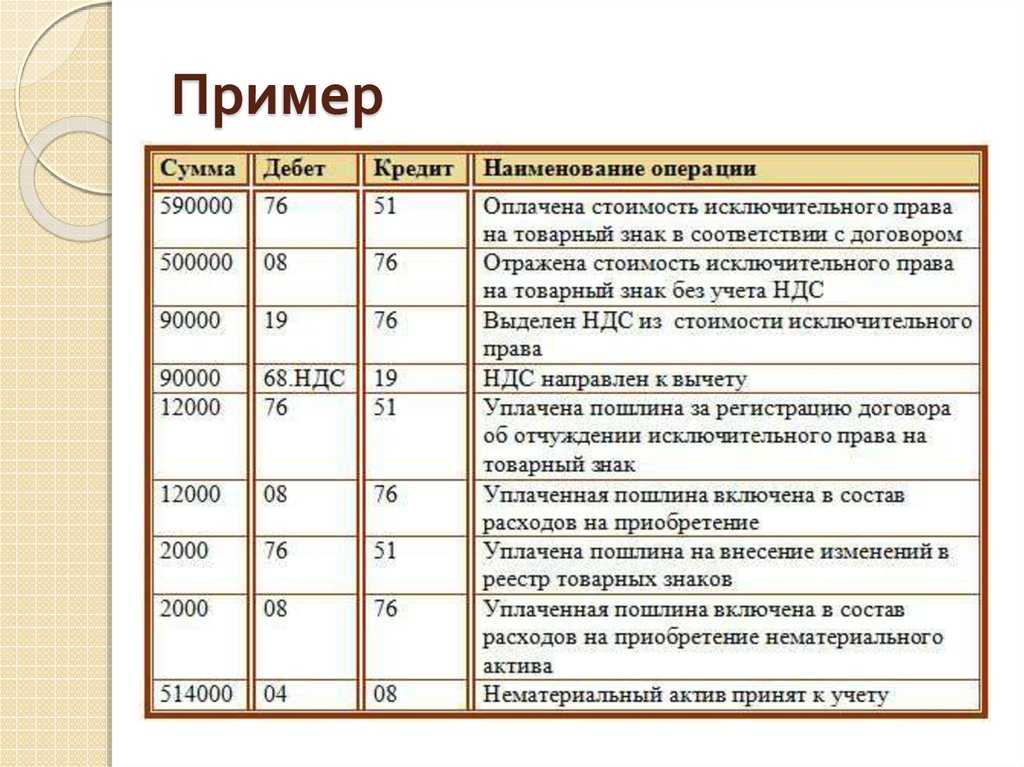

| Дебет | Кредит | Содержание хозяйственной операции |

| 91-2 | 01 | Остаточная стоимость объекта основных средств, выбывшего в результате продажи, списания или частичной ликвидации, учтена в составе прочих расходов |

| 91-2 | 01 | Уменьшена стоимость объекта основных средств в результате его переоценки |

| 91-2 | 04 | Остаточная стоимость нематериального актива, выбывшего в результате продажи или списания, учтена в составе прочих расходов |

| 91-2 | 08 | Вложения во внеоборотные активы (например, объекты незавершенного строительства), выбывшие в результате продажи, списания или частичной ликвидации, учтены в составе прочих расходов |

| 91 | 08 | Отражено обесценение поискового актива |

| 91 | 08 | Поисковый актив списан в связи с признанием добычи полезного ископаемого бесперспективной |

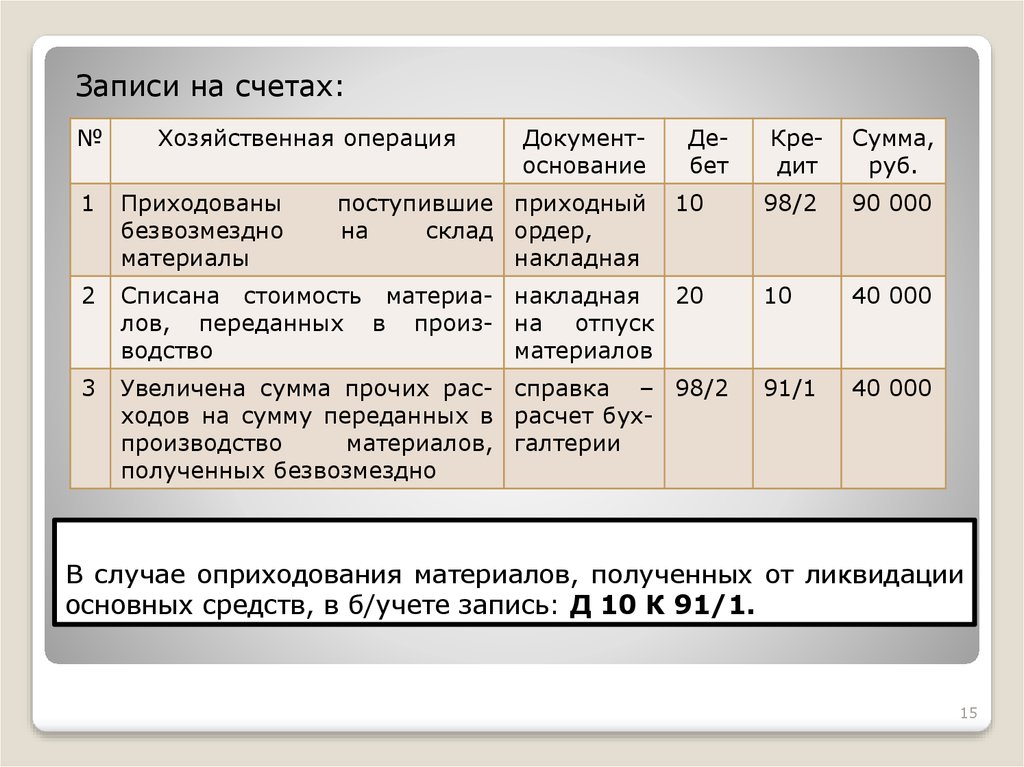

| 91-2 | 10 | Себестоимость материалов, выбывших в результате продажи или списания, учтена в составе прочих расходов |

| 91-2 | 14 | Образован резерв под снижение стоимости материальных ценностей от их рыночной цены |

| 91-2 | 19 | Списана сумма НДС по работам (услугам), результаты которых использованы для получения дополнительных доходов, не облагаемых НДС |

| 91-2 | 20 | Затраты, связанные с получением прочих доходов, включены в состав прочих расходов |

| 91-2 | 20 |

Затраты, связанные с выбытием прочих активов организации (основных средств, материалов и т. |

| 91-2 | 20 | Затраты по содержанию законсервированных мощностей и объектов включены в состав прочих расходов |

| 91-2 | 21 | Себестоимость полуфабрикатов, выбывших в результате продажи или списания, учтена в составе прочих расходов |

| 91-2 | 23 | Затраты вспомогательного производства, связанные с выбытием прочих активов (основных средств, материалов и т. п.), включены в состав прочих расходов |

| 91-2 | 23 | Затраты вспомогательного производства, связанные с получением прочих доходов, включены в состав прочих расходов |

| 91-2 | 28 | В состав прочих расходов включены потери от внешнего брака, относящиеся к прошлым отчетным периодам |

| 91-2 | 29 |

Затраты обслуживающего производства, связанные с выбытием прочих активов (основных средств, материалов и т. п.), включены в состав прочих расходов п.), включены в состав прочих расходов

|

| 91-2 | 29 | Затраты обслуживающего производства, связанные с получением прочих доходов, включены в состав прочих расходов |

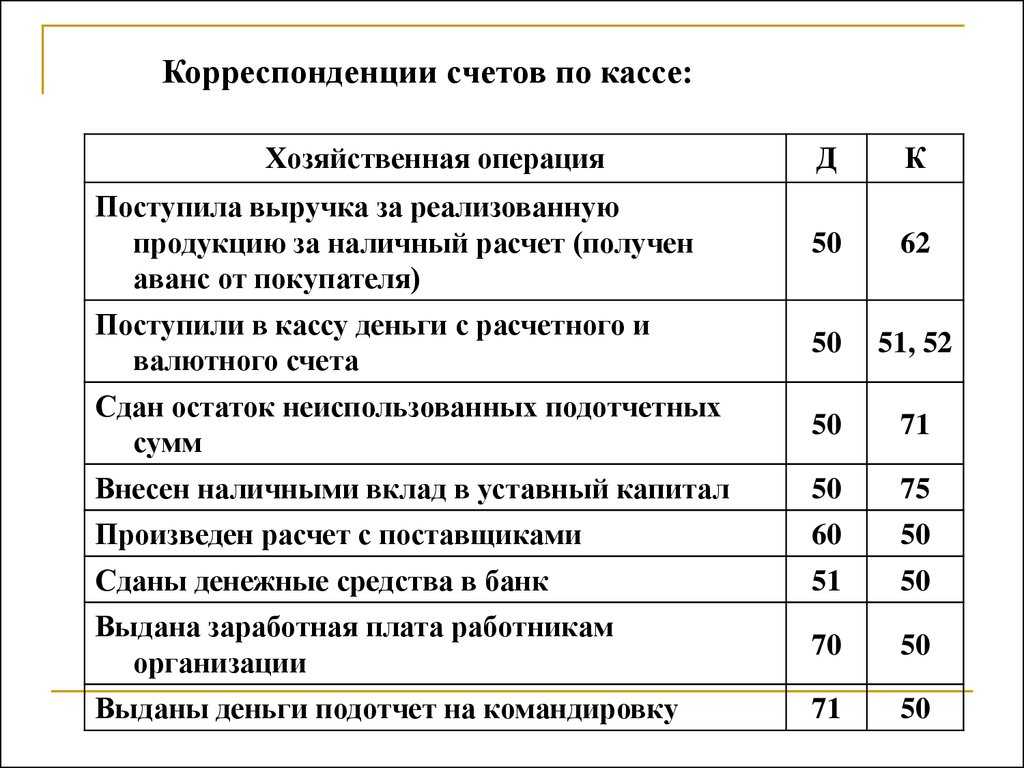

| 91-2 | 50 | Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов |

| 91-2 | 58-1 | Себестоимость проданных акций учтена в составе прочих расходов (если продажа ценных бумаг не является предметом деятельности организации) |

| 91-2 | 58-2 | Себестоимость проданных долговых ценных бумаг учтена в составе прочих расходов (если продажа ценных бумаг не является предметом деятельности организации) |

| 91-2 | 59 | Создан резерв под обесценение финансовых вложений |

| 91-2 | 60 |

Приняты к оплате счета различных организаций за услуги, связанные с выбытием прочих активов (основных средств, материалов и т. п.) п.)

|

| 91-2 | 60 | Затраты, связанные с получением прочих доходов, учтены в составе прочих расходов |

| 91-2 | 60 | Затраты, связанные с оплатой услуг кредитных организаций, учтены в составе прочих расходов |

|

|

60 | Дебиторская задолженность по непогашенному авансу, перечисленному поставщику, учтена в составе прочих расходов в связи с истечением срока исковой давности или нереальностью взыскания |

| 91-2 | 60 | Списаны суммы дебиторской задолженности, по которым истек срок исковой давности, а также суммы других долгов, нереальных для взыскания (если ранее под эту задолженность не был создан резерв по сомнительным долгам) |

| 91-2 | 60 | Отрицательная курсовая разница по кредиторской задолженности в иностранной валюте включена в состав прочих расходов |

| 91-2 | 62 | Отрицательная курсовая разница по дебиторской задолженности в иностранной валюте включена в состав прочих расходов |

| 91-2 | 63 | Создан резерв по сомнительным долгам |

| 91-2 | 66 | Проценты, причитающиеся к уплате по краткосрочным кредитам и займам, учтены в составе прочих расходов |

| 91-2 | 66 | Отрицательная курсовая разница по краткосрочному кредиту (займу) в иностранной валюте включена в состав прочих расходов |

| 91-2 | 67 | Проценты, причитающиеся к уплате по долгосрочным кредитам и займам, учтены в составе прочих расходов |

| 91-2 | 67 | Разница между ценой размещения долгосрочных облигаций и их номинальной стоимостью учтена в составе прочих расходов (равномерно в течение срока обращения) |

| 91-2 | 67 | Разница между номинальной стоимостью долгосрочных векселей и суммой полученных от банка средств при проведении операций по учету (дисконту) учтена в составе прочих расходов |

| 91-2 | 67 | Отрицательная курсовая разница по долгосрочному кредиту (займу) в иностранной валюте включена в состав прочих расходов |

| 91-2 | 68 | Начислены налоги и сборы, относимые в соответствии с налоговым законодательством на финансовые результаты (например, налог на имущество) |

| 91-2 | 69 | Начислены взносы во внебюджетные фонды с заработной платы работников, занятых в процессе получения прочих доходов |

| 91-2 | 70 | Начислена заработная плата работникам, занятым в процессе получения прочих доходов |

| 91-2 | 71 | Учтены расходы подотчетных лиц, связанные с процессом получения прочих доходов |

| 91-2 | 71 | Отрицательная курсовая разница по задолженности перед подотчетным лицом в иностранной валюте включена в состав прочих расходов |

| 91-2 | 73 | Задолженность работников организации списана на прочие расходы в связи с истечением срока исковой давности или нереальностью ее взыскания |

| 91-2 | 76-2 | Суммы пеней, штрафов и неустоек, начисленных за нарушение хозяйственных договоров, присужденных судом или признанных организацией, учтены в составе прочих расходов |

| 91-2 | 76 | Отрицательная курсовая разница по задолженности перед сторонними организациями в иностранной валюте включена в состав прочих расходов |

| 91-2 | 79-2 | Дополнительные расходы филиала, выделенного на отдельный баланс, учтены в составе прочих расходов (в учете головного отделения организации) |

| 91-2 | 79-2 | Дополнтельные расходы головного отделения организации учтены в составе прочих расходов (в учете филиала) |

| 91-2 | 81 | Разница между фактическими затратами на приобретение собственных акций и их номинальной стоимостью учтена в составе прочих расходов |

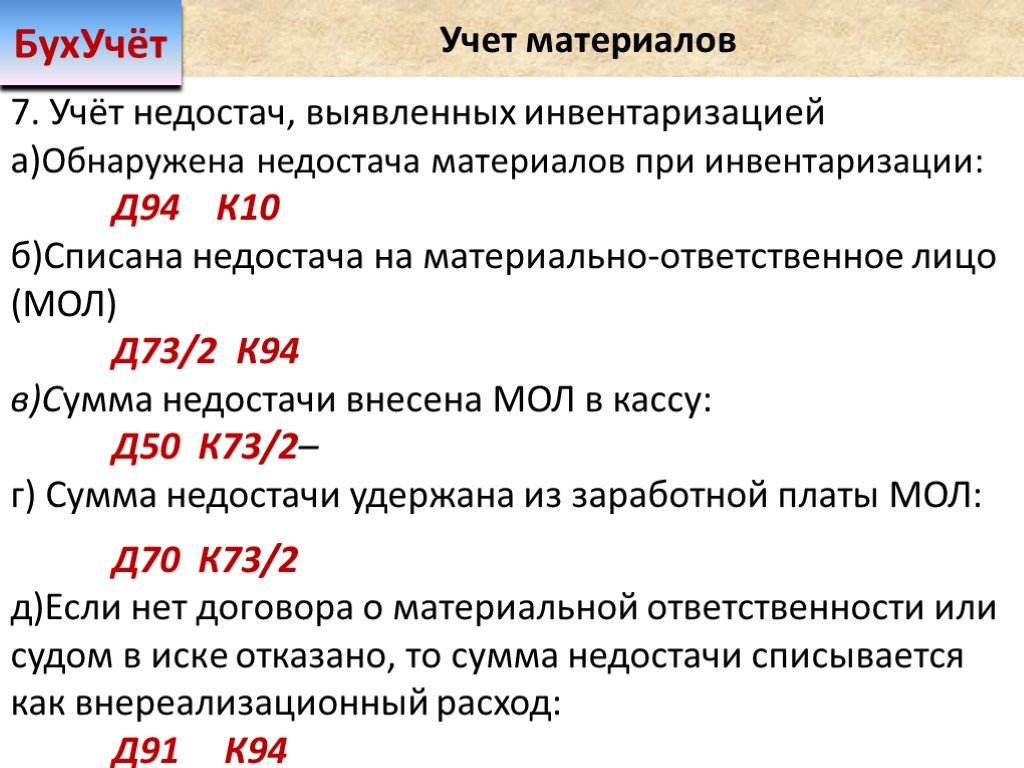

| 91-2 | 94 | Сумма недостачи материальных ценностей сверх норм естественной убыли включена в состав прочих расходов (если виновники недостачи не установлены или суд отказал во взыскании ущерба) |

| 91-9 | 99 | Отражена прибыль от прочих видов деятельности организации (заключительными оборотами отчетного месяца) |

91 счет — «Прочие доходы и расходы».

Счет 91: проводки

Счет 91: проводкиАнализ полученной предприятием прибыли или убытка по результатам отчетного периода должен основываться на структуре данного показателя. Это даст возможность для дальнейшего планирования расходов и стабилизации значений дохода. Динамика показателя, его состав может анализироваться на основании данных налогового и бухгалтерского учета предприятия.

Понятие дохода и расхода организации

Каждое коммерческое предприятие создается с целью получения дохода (экономической выгоды). Для получения более весомого объема доходов собственники выбирают вид деятельности, который, по их мнению, обеспечит стабильный и высокий уровень прибыльности предприятия.

При формировании окончательного результата работы по итогам текущего отчетного (промежуточного или основного периода) каждая организация получает убыток или прибыль от осуществления основной деятельности. В случае превышения поступлений от реализации товаров, услуг над суммой вложенных в производственный процесс средств предприятие имеет доход за анализируемый период. Если расходы по осуществлению деятельности превышают полученную выручку, то предприятие по результатам работы получает убыток. Определение доходов и убытка предприятия не является однозначным, при помощи бухгалтерских операций, проводок и первичных документов необходимо постоянно анализировать структуру выручки и расходов. Как прибыль, так и убыток формируются не только в результате основной деятельности организации, существует ряд позиций, которые оказывают влияние на окончательный экономический результат конкретной фирмы, предприятия не по направлению, выбранному в качестве превалирующего. В бухгалтерском, управленческом и налоговом учете данные позиции отражаются на счете «Прочие доходы и расходы» 91 и его субсчетах.

Если расходы по осуществлению деятельности превышают полученную выручку, то предприятие по результатам работы получает убыток. Определение доходов и убытка предприятия не является однозначным, при помощи бухгалтерских операций, проводок и первичных документов необходимо постоянно анализировать структуру выручки и расходов. Как прибыль, так и убыток формируются не только в результате основной деятельности организации, существует ряд позиций, которые оказывают влияние на окончательный экономический результат конкретной фирмы, предприятия не по направлению, выбранному в качестве превалирующего. В бухгалтерском, управленческом и налоговом учете данные позиции отражаются на счете «Прочие доходы и расходы» 91 и его субсчетах.

Структура доходов предприятия

В соответствии с регламентом ПБУ 9/99 к доходам предприятия относят увеличение экономической выгоды организации в связи с поступлением активов (денежные средства, оборотные и внеоборотные активы) и выполнением обязательств, которое приводит к увеличению капитала (исключением является инвестирование собственников через уставный капитал). Не являются доходами следующие поступления:

Не являются доходами следующие поступления:

- Авансы от покупателя.

- Залоговое имущество.

- Суммы полученных налогов, подлежащих перечислению с бюджетов разного уровня (акцизы, НДС, пошлины, налог с продаж и т.д.).

Доходы каждого коммерческого предприятия можно подразделить на два укрупненных типа: прочие и доход от основного вида деятельности. Выручка от продажи выпущенной (произведенной) продукции, оказанных услуг, работ, выполненных в рамках выбранного направления, относится к доходу от основного направления деятельности (счет 90), к прочим можно отнести следующие типы доходов:

1. Операционные (91 счет):

- Реализация имущества.

- Проценты по выданным займам.

- Доходы от сдачи ОС в аренду.

- Участие в уставном капитале третьей организации и т.д.

2. Внереализационные (91 счет):

- Инвентаризационные излишки.

- Курсовые разницы, положительные.

- Штрафные санкции, полученные от контрагентов.

- Просроченная задолженность организации кредитора (свыше 3 лет).

3. Чрезвычайные доходы организация получает в результате возникновения чрезвычайных ситуаций (выплаты страховые, реализация частей имущества, пострадавшего от стихийного бедствия и т.д.).

Классификация расходов

Расходы предприятия классифицируются по требованиям ПБУ 10/99. В качестве расходов к учету принимается уменьшение экономического показателя от работы организации вследствие выбытия активов и возникновения ситуаций, связанных с уменьшением капитала. В зависимости от типа и характера возникновения все расходы подразделяются на прочие и полученные в результате осуществления основного направления деятельности. Расходы, относящиеся к основному направлению деятельности, возникают при формировании затрат на производство, изготовление продукции, в процессе оказания услуг и проведения работ. Если организация в качестве основного направления работы выбрала сдачу в наем внеоборотных активов, сооружений, машин и оборудования, то все расходы по данному типу относятся к основным производственным издержкам. Прочие расходы подразделяются:

Прочие расходы подразделяются:

1. Операционные (91 счет):

- Налоги, перечисляемые в различные бюджеты.

- Плата за использование заемных (привлеченных) средств.

- Оплата банковских услуг за ведение счетов и предоставление по ним информации.

- Приобретение внеоборотных активов, выбытие ОС в результате износа (физического или морального) или при выходе оборудования из строя (в случае невозможности ремонта, модернизации).

2. Внереализационные (91 счет):

- Пени, неустойки, штрафы по договорам с контрагентами (в случае нарушения предприятием договорных обязательств).

- Расходы на благотворительность.

- Просроченная дебиторская задолженность (не погашенная в срок более 3 лет).

- Курсовые разницы отрицательные (при наличии валютных договоров).

- Недостачи свыше нормы естественной убыли, обнаруженные по результатам инвентаризации (в случае отсутствия виновного лица).

3. Чрезвычайные расходы предприятие получает в результате стихийных бедствий, техногенных аварий, пожаров и т. д.

д.

Отражение в бухгалтерском учете

Бухгалтерский счет 91 предназначен для отражения в учете организации прочих, внереализационных, операционных расходов и доходов. Весь период, предшествующий годовому отчету, прочие расходы и доходы организации накапливаются на активно-пассивном бухгалтерском 91 счете, который в плане счетов (унифицированном) бухгалтерского учета носит название — «Прочие доходы и расходы». При этом корреспонденция счета 91 зависит от статьи расхода и (или) дохода, аналитический учет должен на основании учетной политики организации вестись по каждой позиции отдельно, это значительно упростит анализ состава показателя при оценке результата работы предприятия. К данному счету обязательно открываются субсчета следующего плана:

— 91/1 «Прочие доходы» — предназначен для отражения всех видов (кроме чрезвычайных) дохода предприятия, не связанных с его основной деятельностью.

— 91/2 «Прочие расходы» — на данном субсчете отражаются прочие, внеоборотные, операционные расходы.

— 91/9 «Сальдо прочих доходов и расходов» — закрытие счета 91 осуществляется именно через данный субсчет.

Документооборот по счету 91

Проводки по 91 счету составляются на основании грамотно сформированных первичных документов, которые заполняются бухгалтерией соответственно на каждый конкретный тип расхода и дохода. Применяются документы следующего вида:

- Бухгалтерская справка применяется при зачислении в состав доходов (операционных, внереализационных, прочих) резервов неиспользованных платежей, расчет отклонений в стоимости принятых на учет ТМЦ, сумм доходов будущих периодов.

- Счет-фактура используется при начислении процентов по кредитам, ссудам, займам, доходы от участия в складочном (уставном капитале) третьего предприятия, доходы от владения ценными бумагами.

- Инвентаризационная опись, расходы и доходы на основании данного документа проводятся по счету 91 в корреспонденции с активными счетами по учету ТМЦ, готовой продукции, затратными счетами основного и вспомогательных производств.

- Акт приема-передачи основных внеоборотных средств при списании остаточной стоимости реализованных или списанных внеоборотных активов.

- Расчетная амортизационная ведомость применяется для списания амортизации начисленной на объекты ОС, находящиеся в аренде.

Отражение по дебету 91 счета

По дебету (счет 91) проводки оформляются следующие: расходы на содержание и обслуживание законсервированных единиц имущества, выбытие, списание основных производственных фондов, операции с тарой, убытки предыдущих периодов, обнаруженные в текущем году, просроченная дебиторская задолженность, пени, штрафные санкции за неисполнение договорных обязательств, курсовые разницы, плата за использование ссуд, кредитов, займов, издержки по судебным процессам и т.д.

Корреспонденция бухгалтерских счетов

Дебет | Кредит |

91 «Прочие доходы и расходы» | 08, 07 Внеоборотные активы |

10, 11, 15, 14 Оборотные активы | |

20, 29, 23, 28 счета затрат, брак в производстве | |

41, 43, 45 Готовая, отгруженная продукция | |

50, 52, 59, 57, 51, 58, 55 денежные средства | |

60, 63, 66, 62, 67 расчеты с контрагентами, кредиты | |

71, 76, 79, 73 разные дебиторы и кредиторы, подотчетные лица | |

96, 99, 98 финансовые результаты, резервы, фонды |

Отражение информации на кредите счета 91

Счет 91, проводки по кредиту оформляются на следующие виды хозяйственных операций: доход от реализации основных производственных фондов, поступления от безвозмездного получения активов (оборотных и внеоборотных), полученные штрафы, неустойки по договорам с контрагентами, курсовые разницы, дивиденды, полученные от участия в других товариществах, доход от предоставления займов, ссуд, поступления от реализации нематериальных активов, инновационных разработок, суммы просроченной задолженности кредиторов и т. д.

д.

Корреспонденция возможных счетов

Дебет | Кредит |

01, 04, 07, 02, 08, 03 НМА и ОС | 91 «Прочие доходы и расходы» |

19, 16, 15, 14, 11, 10 Оборотные активы, НДС | |

21, 20, 28, 29, 23 Брак, затраты по подразделениям | |

58, 59 резервы, вложения | |

66, 68, 69, 67, 60, 63 Расчеты, займы | |

70, 76, 73, 79, 71 Расчеты с персоналом и прочими кредиторами, дебиторами | |

98, 99, 94 финансовый результат, фонды, потери и недостачи ТМЦ |

Процесс закрытия 91 счета

За каждый отчетный период информация о доходах и расходах внереализационного характера собирается по кредиту и дебету 91 счета. Перед закрытием каждого отчетного периода обороты субсчетов суммируются по всем аналитическим позициям. Оборот (дебетовый) субсчета 91/2 «расходы» и оборот (кредитовый) субсчета 91/1 «доходы» сопоставляются, разница оборотов показывает, доход или убыток от прочей (не основной) деятельности получила организация за текущий период. Полученная сумма является сальдо для субсчета 91/9. Каждый месяц 91/9 переносится на финансово-экономический результат работы организации и не должен отражаться в годовом балансе (не имеет промежуточного остатка).

Перед закрытием каждого отчетного периода обороты субсчетов суммируются по всем аналитическим позициям. Оборот (дебетовый) субсчета 91/2 «расходы» и оборот (кредитовый) субсчета 91/1 «доходы» сопоставляются, разница оборотов показывает, доход или убыток от прочей (не основной) деятельности получила организация за текущий период. Полученная сумма является сальдо для субсчета 91/9. Каждый месяц 91/9 переносится на финансово-экономический результат работы организации и не должен отражаться в годовом балансе (не имеет промежуточного остатка).

Закрытие 91 счета, проводки:

— Д-т 91/9 К-т 99. Закрыт субсчет сальдо (доход).

— Д-т 99 К-т 91/9. Закрыто сальдо (убыток).

Запись делается на основании составленной бухгалтерской справки, в которой отражается процесс закрытия субсчетов 91 счета. При этом на открытых субсчетах обороты накапливаются последовательно, в продолжение всех отчетных промежуточных периодов (месяц, квартал, полугодие).

Счета (субсчета) 91–го окончательно закрываются в конце каждого года, при реформировании баланса, последовательно следующими хозяйственными операциями:

— Д-т 91/1; К-т 91/9 закрытие субсчета «Доходы прочие».

— Д-т 91/9; в корреспонденции с К-т 91/2 закрытие субсчета «Расходы прочие».

В годовом балансе счет 91 и его субсчета не должны быть отражены, все обороты закрываются на финансовый результат. При анализе полученных за анализируемый период доходов внереализационные и прочие доходы должны составлять величину менее 5-6% от суммарного объема, в этом случае прибыль предприятия имеет четкую структуру и получена от основного направления деятельности организации.

| Код | Общего назначения | APCO (Ассоциация полицейских по связи) | Норфолк, Вирджиния | Уолнат-Крик, Калифорния |

| 10-0 | Будьте осторожны | |||

| 10-1 | Невозможно скопировать — изменить местоположение | Слабый сигнал | Полицейскому нужна помощь | Плохой прием радиосигнала |

| 10-2 | Хороший сигнал | Хороший сигнал | Помощник офицера | Хороший радиоприем |

| 10-3 | Прекратить передачу | Прекратить передачу | Очистить воздух-Чрезвычайная ситуация | Остановить передачу |

| 10-4 | Подтверждение (ОК) | Подтвердить (ОК) | OK, Подтверждение | Сообщение получено |

| 10-5 | Реле | Реле к/от | См. жалобщика жалобщика | Сообщение реле |

| 10-6 | Занят — Если не срочно | Занят | Следственная полиция или пожарная служба | Изменить радиоканал |

| 10-7 | Не работает | Не работает | (a) Не работает — не в эфире (b) Не работает — подлежит звонку | Не работает |

| 10-8 | В эксплуатации | В эксплуатации | В эксплуатации | В эксплуатации |

| 10-9 | Повторить | Скажи еще раз | Прибытие на место происшествия | Повторить сообщение |

| 10-10 | Идет бой | Отрицательный | Детали дорожного движения | Вне службы |

| 10-11 | Чемодан для собаки | ___ Дежурный (номер сотрудника) | Разбитое стекло | Посетители могут слушать радио |

| 10-12 | Ожидание (Стоп) | Ожидание (Стоп) | Вандализм | Сообщить о погодных/дорожных условиях |

| 10-13 | Отчет о погоде и дороге | Погодные условия | (a) Утечка в водопроводе или канализации (b) Дыра на улице/тротуаре | |

| 10-14 | Отчет хищника | Сообщение/информация | Конвой или эскорт | |

| 10-15 | Гражданские беспорядки | Сообщение доставлено | Поместить заключенного под стражу | Поместить заключенного под стражу |

| 10-16 | Домашняя проблема | Ответ на сообщение | Забрать заключенного | Забрать |

| 10-17 | Встретиться с жалобщиком | В пути | Административная помощь | Получение топлива |

| 10-18 | Быстро | Срочно | Деталь | |

| 10-19 | Возврат к _____ | (входящий) Контакт | Вернуться на станцию | Вернуться или перейти к ___ |

| 10-20 | Местоположение | Местоположение | Ваше местонахождение | Местоположение |

| 10-21 | Звонок ( ) по телефону | Звонок ( ) по телефону | Позвоните ___ по телефону | Телефон |

| 10-22 | Игнорировать | Игнорировать | Расследовать взлом | Отменить или игнорировать |

| 10-23 | Прибытие на место происшествия | Прибытие на место происшествия | Взлом (в процессе) | В режиме ожидания |

| 10-24 | Задание выполнено | Задание выполнено | Кто-то в здании | |

| 10-25 | Личное сообщение (встреча) | Сообщить (Встреча) | Бродяга | У вас есть контакт с ___? |

| 10-26 | Задержание субъекта, ускорение | Расчетное время прибытия (ETA) | Воровство | Освобождение от ордеров |

| 10-27 | (водители) Информация о лицензии | Информация о лицензии/разрешении | Отчет об изнасиловании | Тема разыскивается |

| 10-28 | Информация о регистрации транспортного средства | Информация о транспортном средстве | Проверить полную регистрацию, лицензию, двигатель, имя, украденное | Проверка регистрации |

| 10-29 | Чек на розыск | Проверка записей | Человек с ружьем | Проверка ордеров |

| 10-30 | Ненужное использование радио | Опасность / Внимание | (a) Автомобильная авария (b) Автомобильная авария Телесные повреждения (c) Наезд и побег | |

| 10-31 | Преступление в процессе | Забрать | Ограбление и ограбление | |

| 10-32 | Человек с пистолетом | ___Необходимые единицы (указать) | Неисправный светофор | |

| 10-33 | Аварийный | Нужна немедленная помощь | Выполнить ордер | Звучит тревога |

| 10-34 | Бунт | Текущее время | Расследование наркотиков | |

| 10-35 | Предупреждение о крупном преступлении | Получить отчет об украденных автомобилях | Проверка времени | |

| 10-36 | Точное время | Точное время | Точное время | |

| 10-37 | (Расследование) Подозрительный автомобиль | Завершено с последним заданием | Пожалуйста, укажите ваше устройство | |

| 10-38 | Остановка подозрительного автомобиля | (a) Безрассудное вождение (b) Пьяный водитель | ||

| 10-39 | Срочно — Используйте свет, сирену | Отчет о мертвом человеке | Может ли ___ прийти на радио? | |

| 10-40 | Бесшумный бег — без света, сирена | Идет бой | Подозрительный человек-Авто | Доступен ли ___ для телефонного звонка? |

| 10-41 | Начало службы | Начало службы | (a) Потерянный ребенок (b) Расследование побега | |

| 10-42 | Завершение дежурства | Завершение дежурства | Автомобиль неправильно припаркован | |

| 10-43 | Информация | В погоне | Пьяный | |

| 10-44 | Разрешение на выезд ___ за ___ | Бунт | Помехи (тип) | |

| 10-45 | Туша животного в ___ | Угроза взрыва бомбы | Бой | Состояние предмета: от A до D |

| 10-46 | Помощь автомобилисту | Банковская сигнализация | Попытка самоубийства | |

| 10-47 | Аварийный ремонт дорог на ___ | Быстро выполнить задание | (a) Раненый (b) Больной (c) Слабоумный (d) Дело материнства Государственный, гражданский, пожарный или полицейский | |

| 10-48 | Стандартный ремонт дорожного движения в ___ | Задержание подозреваемого, ускорить | Человек за бортом | |

| 10-49 | Светофор не горит в ___ | Драг-рейсинг | Лающая собака | Переходим к ___ |

| 10-50 | Несчастный случай ( F — Пожар, PI — Телесные повреждения, PD — Имущественный ущерб) | Транспортное происшествие ( F — Пожар, PI — Телесные повреждения, PD — Имущественный ущерб) | Судебные дела | Под наркотиками |

| 10-51 | Требуется вредитель | Диспетчерский вредитель | Общее сообщение | Пьяный |

| 10-52 | Требуется скорая помощь | Отправка скорой помощи | Открыть дверь/окно (указать какие) | Требуется скорая помощь |

| 10-53 | Дорога перекрыта на ___ | Дорога заблокирована | Газоремонтная мойка | Падение человека |

| 10-54 | Скот на шоссе | Несчастный случай с наездом и бегством ( F — Пожар, PI — Телесные повреждения, PD — Повреждение имущества) | Мужчина растлевает детей | Возможное тело |

| 10-55 | Водитель в состоянии алкогольного опьянения | Водитель в состоянии алкогольного опьянения | Угроза взрыва бомбы | Дело коронера |

| 10-56 | Пьяный пешеход | Пьяный пешеход | Неуправляемая толпа | Самоубийство (а) — Попытка |

| 10-57 | Наезд и бегство ( F — Пожар, PI — Телесные повреждения, PD — Имущественный ущерб) | Запрос оператора BT | Взлом автомобиля | |

| 10-58 | Прямой трафик | Прямой трафик | Охранная сигнализация | |

| 10-59 | Конвой или эскорт | Эскорт | Нарушитель правил дорожного движения | Проверка безопасности |

| 10-60 | Отряд в окрестностях | Подозрительный автомобиль | (a) Мертвая собака (b) Живая собака (c) Самка или бездомная (d) Укус собаки | |

| 10-61 | Персонал в Зоне | Остановка подозрительного автомобиля | Пустая карта IBM | Кража велосипеда |

| 10-62 | Ответ на сообщение | B и E в процессе (взлом и проникновение) | Радиотест | |

| 10-63 | Подготовить Сделать письменную копию | Подготовка к получению задания | Персональная помощь | Подготовка к копированию |

| 10-64 | Сообщение для местной доставки | Преступление в процессе | Еда (укажите местонахождение) | |

| 10-65 | Назначение сетевых сообщений | Вооруженное ограбление | Экспозиция | |

| 10-66 | Отмена сообщения | Уведомить судмедэксперта | Отправить вредителя по номеру (a) Запрос владельца (b) Запрос полиции | Подозрительный человек |

| 10-67 | Очистить для сетевого сообщения | Сообщение о смерти | Видимый дым и пламя | Человек, зовущий на помощь |

| 10-68 | Информация об отправке | Домашний скот на проезжей части | В эксплуатации в режиме ожидания | |

| 10-69 | Сообщение получено | Сообщите номер телефона | Задержан мостом или поездом | |

| 10-70 | Пожарная сигнализация | Неправильно припаркованный автомобиль | Опасно/Осторожно | Бродяга |

| 10-71 | Сообщить о природе огня | Неправильное использование радио | Ложная тревога | выстрела |

| 10-72 | Сообщить о прогрессе пожара | Заключенный под стражей | Человек найден в горящем здании. | |

| 10-73 | Отчет о задымлении | Ментальный субъект | Существующие условия | Как вы копируете |

| 10-74 | Отрицательный | Тюрьма/Побег из тюрьмы | В пути | |

| 10-75 | В контакте с ___ | Разыскивается или украден | Механик-экспедитор | |

| 10-76 | В пути ___ | Бродяга | Коробка перемотки (указать местоположение) | |

| 10-77 | ETA (расчетное время прибытия) | Прямое движение на месте пожара | Отправить VEPCO (государственный газ или электричество) (b) отправить C и P | |

| 10-78 | Нужна помощь | Задержан (государством) | ||

| 10-79 | Уведомить коронера | Телефон вежливости | ||

| 10-80 | Погоня в процессе | Пожарная сигнализация | Критический вызов (красный код) | Взрыв |

| 10-81 | Отчет о бризерлайзере | Природа Огня | Пожарная тревога | |

| 10-82 | Резервное жилье | Пожар в процессе | Дополнительный двигатель Co. | |

| 10-83 | Перекрёсток рабочей школы в ___ | Дым видимый | Дополнительная лестница Co. | |

| 10-84 | Если встреча ___ Сообщить ETA (расчетное время прибытия) | Дым не виден | Второй сигнал тревоги | |

| 10-85 | Задержка из-за ___ | Ответ без синих огней / сирены | Третье предупреждение | |

| 10-86 | Офицер / Дежурный оператор | Человек в ловушке | Есть трафик для меня? | |

| 10-87 | Получение/распределение чеков | Автоматический огонь | ||

| 10-88 | Текущий номер телефона ___ | Запрос заместителя начальника | Обеспечьте прикрытие для устройств | |

| 10-89 | Угроза взрыва бомбы | Запрос дополнительного начальника | ||

| 10-90 | Банковская тревога на ___ | Провод передачи пожарной сигнализации | ||

| 10-91 | Забрать заключенного / субъекта | Блок проверки пожарной сигнализации или основной блок | Опасность | |

| 10-92 | Неправильно припаркованный автомобиль | Обрыв цепи пожарной сигнализации или неисправность в цепи | ||

| 10-93 | Блокада | Пожарная сигнализация | ||

| 10-94 | Драг-рейсинг | Запрос на газ или дизельное топливо | ||

| 10-95 | Заключенный / Субъект в заключении | Огонь травы или мусора | ||

| 10-96 | Ментальный субъект | В кварталах | ||

| 10-97 | Контрольный (тестовый) сигнал | Слабый сигнал | Прибытие на место происшествия | |

| 10-98 | Тюрьма / Побег из тюрьмы | Хороший сигнал | Завершено задание | |

| 10-99 | Разыскивается/украдено Обозначено | Пожарному нужна помощь | ||

| 10-101 | Что такое статус? (Вы в безопасности?) | |||

| 10-106 | Безопасный (состояние безопасное) |

для внутренней проводки оборудования DY-SOFT | Dyden

(!) В связи с прекращением Microsoft поддержки Internet Explorer 11 15 июня 2022 г. этот сайт не поддерживает рекомендуемую среду.

этот сайт не поддерживает рекомендуемую среду.

- МИСУМИ Главная>

- Компоненты проводки>

- Провод/кабель>

- Соединительные провода>

- для внутренней проводки оборудования DY-SOFT

- Скидка за объем

Высокогибкий и прочный провод для внутренней проводки оборудования

[Характеристики]

・Отличная гибкость благодаря использованию тонких проводов с проводником и очень гибкой виниловой изоляцией.

・Отличная гибкость этого провода обеспечивает эффективную проводку даже в узких пределах внутри оборудования, а уменьшенный радиус изгиба позволяет экономить место.

・Отличная термостойкость, огнестойкость и маслостойкость делают этот провод идеальным для внутренней электропроводки оборудования.

・Эта проволока обладает особенно высокой термостойкостью, способной выдерживать температуру 110°C в течение 40 000 часов.

・Этот продукт соответствует японским стандартам (Закон о безопасности электроприборов и материалов), международным стандартам (UL/cUL, маркировка CE) и может использоваться с экспортным оборудованием.

・Используется номинальный ток 600 В (450/750 В).

(i)Осторожно

- 【Настоятельно рекомендуется использовать промышленные сетевые кабели】

1. Настраиваемый кабель промышленной сети RJ45 в сборе

2. Кабели промышленной сети M12-RJ45

3. Кабели промышленной сети M12-M12

| Номер детали | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| DY-Soft-AWG1/0-BK-1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-Soft-AWG1/0-BK-2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-Soft-AWG1/0-BK-2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-SOFT-AWG1/0-BK-2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| . DY-Soft-AWG1/0-BK-2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| . -BK-3 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-SOFT-AWG1/0-BK-4 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-SOFT-AWG1/0-BK-5 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-SOFT-AWG1/0-BK-6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-SOFT-AWG1/0-BK-7 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-SOFT-AWG1/0-BK-9 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-SOFT-AWG1/0-BK-10 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-SOFT-AWG1/0 BK-11 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-SOFT-AWG1/0-BK-12 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-SOFT-AWG1/0-BK-13 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-SOFT-0AWG1/40-00-02 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-SOFT-AWG1/0-BK-15 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-SOFT-AWG1/0-BK-16 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| DY-SOFT-AWG1/0-BK-17 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

DY-SOFT-AWG1/0-BK-15 9020-BK-15

|

1366 (AWG)

1366 (AWG) 6

6

6

6

6

6

9 дней и более

9 дней и более 9 дней и более

9 дней и более

6

6