Обзор законодательства за ноябрь 2022 г.

Медиа

Статьи

Новости законодательства

Обзор законодательства за декабрь 2022 г.

→ Новые сроки уплаты налогов и сдачи отчетности с 2023 года

→ Особые правила для налоговых агентов по НДФЛ с 2023 года

→ Как правильно заплатить НДФЛ с зарплаты за декабрь 2022? Разъясняет Минфин

→ Единый налоговый счет с 2023 года

→ Предварительное сальдо Единого налогового счета можно узнать у ФНС

→ Новые правила для ИП по уплате страховых взносов за себя с 2023 года

Новые сроки уплаты налогов и сдачи отчетности с 2023 года

В 2023 году бухгалтеров ждут серьезные перемены в работе. Это касается сроков сдачи отчетности и уплаты налогов.

Для большинства налогов и взносов с января 2023 года вводится следующая схема:

- 25-го числа сдаем большинство отчетов

- 28-го числа уплачиваем налоги

Давайте посмотрим таблицу по основным налогам с изменениями:

Налог

Сдача отчетности

Сейчас

С 2023 года

Уплата налога и взноса

Сейчас

С 2023 года

Нормы НК РФ

НДС

25-го числа месяца, следующего за истекшим кварталом

25-го числа месяца, следующего за истекшим кварталом

25-го числа каждого из 3-х месяцев, следующих за истекшим кварталом

28-го числа каждого из 3-х месяцев, следующих за истекшим кварталом

п. 5 ст. 174 НК РФ

5 ст. 174 НК РФ

п. 1 ст. 174 НК РФ

Налог на прибыль

по итогам года — не позднее 28 марта следующего года;

— по итогам отчетного периода — не позднее 28-ми календарных дней с окончания отчетного периода

по итогам года — не позднее 25 марта следующего года;

по итогам года — не позднее 28 марта следующего года;

— по итогам отчетного периода — не позднее 28-го числа месяца, следующего за отчетным периодом;

— ежемесячные авансовые платежи в рамках отчетного периода — не позднее 28-го числа каждого месяца данного периода

по итогам года — не позднее 28 марта следующего года;

— по итогам отчетного периода — не позднее 28-го числа месяца, следующего за отчетным периодом;

— ежемесячные авансовые платежи в рамках отчетного периода — не позднее 28-го числа каждого месяца данного периода

п. 3 и п. 4 ст. 289 НК РФ

3 и п. 4 ст. 289 НК РФ

п. 1 ст. 287 НК РФ

УСН для организаций

не позднее 31 марта

не позднее 25 марта

не позднее 31 марта

не позднее 28 марта

п. 1 ст. 346.23 НК РФ

УСН для ИП

не позднее 30 апреля года, следующего за истекшим налоговым периодом

не позднее 25 апреля года, следующего за истекшим налоговым периодом

не позднее 30 апреля года, следующего за истекшим налоговым периодом

не позднее 28 апреля года, следующего за истекшим налоговым периодом

п. 1 ст. 346.23 НК РФ

п. 7 ст. 346.21НК РФ

Страховые взносы

не позднее 30-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами и годом

не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами и годом; персонифицированные сведения (включая сумму выплат)- не позднее 25-го числа каждого месяца, следующего за истекшим (новая редакция)

15-го числа месяца, следующего за истекшим календарным месяцем

28-го числа месяца, следующего за истекшим календарным месяцем

п. 7 ст. 431 НК РФ, в редакции Федерального закона от 14.07.22 № 239-ФЗ

7 ст. 431 НК РФ, в редакции Федерального закона от 14.07.22 № 239-ФЗ

п.3 ст. 431 НК РФ

Добавлю, что данные правила будут действовать на налоги и отчетность, рассчитанные с января 2023 года.

Это значит, что все налоги уплачиваемые в январе 2023 года, но за любой период 2022 года, уплачиваются по старым правилам, тоже самое касается и сроков сдачи отчетности.

Например, страховые взносы за декабрь 2022 мы должны оплатить до 15 января 2023 года, а сдать отчет РСВ за год, соответственно до 30 января 2023г., а вот страховые взносы за январь 2023 года уже уплатим не до 15 февраля 2023 года, а до 28-го числа.

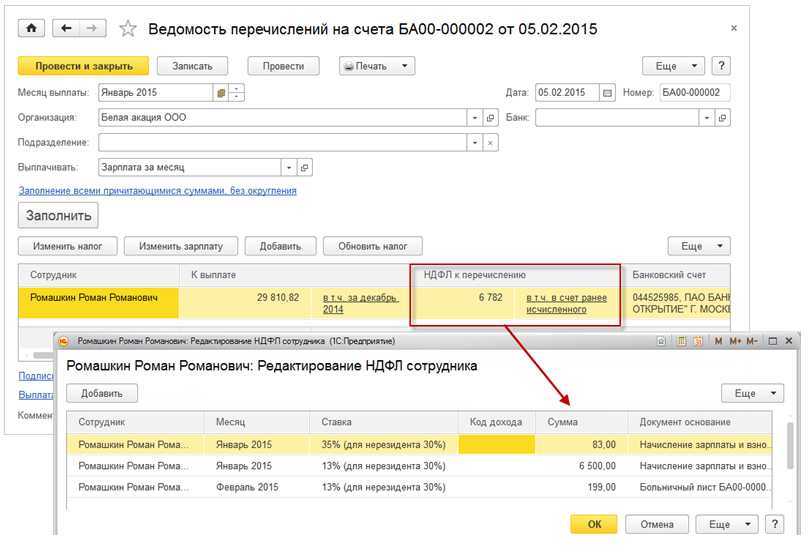

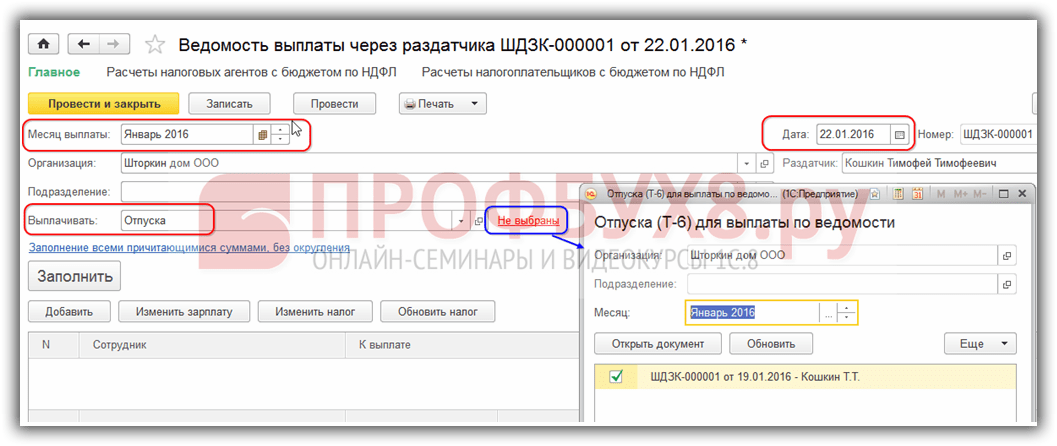

Как правильно заплатить НДФЛ с зарплаты за декабрь 2022? Разъясняет Минфин

В своем письме от 14.09.22 № 03-04-06/88989 по вопросу об исчислении и уплате НДФЛ с дохода в виде оплаты труда, начисленной за декабрь 2022 г. Минфин дает следующие пояснения:

“Согласно пункту 1 статьи 210 НК РФ при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Пункт 2 статьи 223 НК РФ, в соответствии с которым при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом), с 1 января 2023 года признается утратившим силу (Федеральный закон от 14.07.2022 N 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»).

В этой связи с 1 января 2023 года дата фактического получения дохода в денежной форме в виде оплаты труда определяется в общем порядке как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подпункт 1 пункта 1 статьи 223 НК РФ).

В соответствии со статьей 136 Трудового кодекса Российской Федерации заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В обращении рассматривается порядок исчисления и уплаты налога в отношении дохода в виде оплаты труда, начисленной за декабрь.

Таким образом, если в соответствии с правилами внутреннего трудового распорядка, коллективным договором или трудовым договором заработная плата за исполнение трудовых обязанностей в декабре (в одном налоговом периоде) выплачивается в январе следующего календарного года (в другом налоговом периоде), то в таком случае соответствующий доход относится к другому налоговому периоду.”

Таким образом, если зарплата за декабрь 2022 г. будет выплачена в декабре 2022 г, то здесь никаких изменений в связи с новыми положениями НК РФ не будет. НДФЛ будет уплачиваться по старым правилам.

В том случае, если зарплату за декабрь 2022 г. планируете выплачивать в январе 2023 г., то в отношении зарплаты за декабрь 2022 г., датой фактического получения дохода для целей НДФЛ будет признаваться последний день того месяца, за который она начислена.

А вот уплачивать НДФЛ нужно будет уже по новым срокам правилам. Согласно п. 6 ст. 226 НК РФ в ред. ФЗ от 14.07.2022 № 263-ФЗ день списания обязательства по НДФЛ — 28 число, в январе 2023 года этот день приходится на выходной, поэтому, учитывая данное обстоятельство, датой списания будет 30 января 2023 г.

Важно, чтобы в этот день на едином налоговом счете налогоплательщика должно быть достаточно денег для погашения совокупных обязательств (по всем налогам), иначе деньги распределят пропорционально и образуется недоимка.

Наш профессиональный совет!Для владельцев бизнеса, руководителей, бухгалтеров, которых интересует расчет по налогам малого бизнеса (ООО, ИП, самозанятые), рекомендуем пройти курс «Налогообложение малого бизнеса. Налоговое планирование». По окончании обучения на курсе вы будете уметь: Налоговое планирование». По окончании обучения на курсе вы будете уметь:

Вы можете бесплатно посмотреть несколько занятий и метод обучения преподавателя по данному курсу с помощью пробного доступа. Если вас заинтересует, что можно изучить на курсе «Налогообложение малого бизнеса. Налоговое планирование», ознакомьтесь с подробной программой курса. Получить доступ Учебная программа |

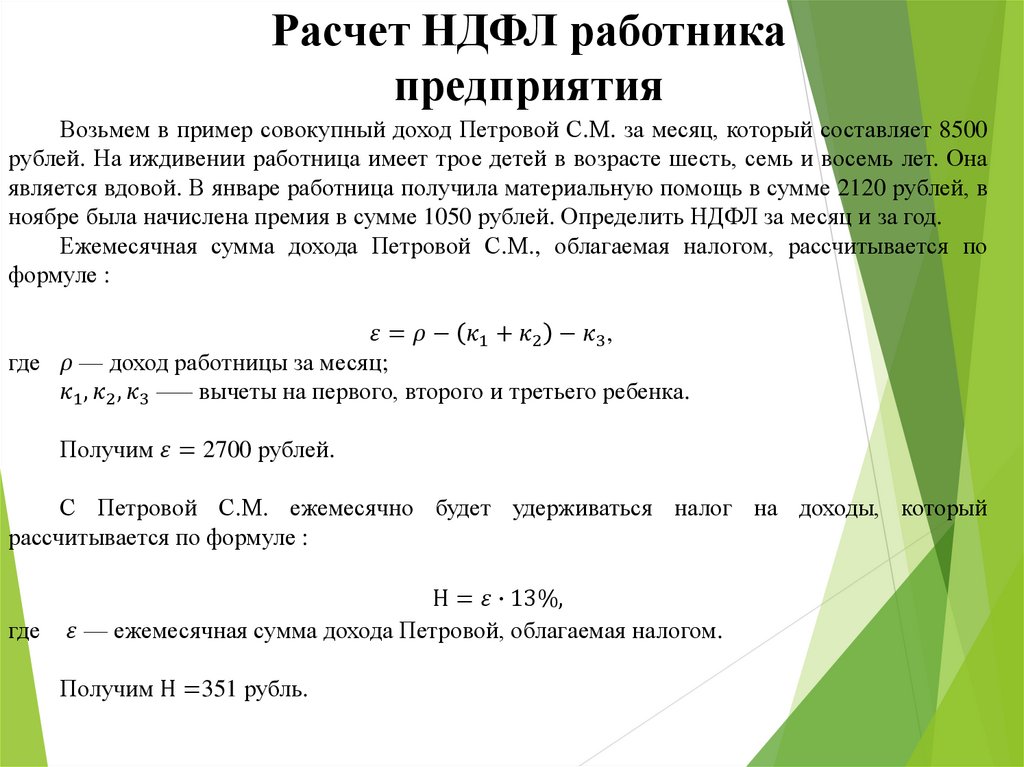

Перерасчет НДФЛ за 2015 год: на что обратить внимание

Из данной консультации вы узнаете: как проанализировать исчисление и уплату НДФЛ за отчетный налоговый год и осуществить его перерасчет, обязательность которого установлена пп.

Как применить на практике: выявленные факты недоудержания и излишнего удержания НДФЛ учесть при проведении удержаний из заработной платы за декабрь 2015 года, что поможет предотвратить начисление штрафов.

Правила перерасчета

По результатам каждого отчетного налогового года работодатель во время начисления заработной платы за последний месяц отчетного года обязан в соответствии с пп. 169.4.2 НК осуществить перерасчет суммы доходов, начисленных налогоплательщику (работнику) в виде заработной платы, а также суммы предоставленной налоговой социальной льготы (далее – НСЛ). Кроме того, для определения правильности налогообложения работодатель, кроме перерасчета сумм начисленных доходов, имеет право осуществлять перерасчет удержанного НДФЛ за любой период и в любых случаях, независимо от того, имеет ли налогоплательщик право на применение НСЛ. Осуществление такого перерасчета является своеобразной «инвентаризацией» расчетов с работником, во время которой в первую очередь нужно проверить правомерность применения в течение года НСЛ к заработку работника и применения соответствующей ставки НДФЛ (15 % или 20 %).

При проведении перерасчета следует обратить внимание на следующие ситуации, которые могли возникнуть в течение года:

- у работника возникло право на применение НСЛ или изменился ее размер;

- работник отказался от НСЛ;

- работнику одновременно осуществлялись выплаты за несколько месяцев (оплата за время отпуска, временной нетрудоспособности и т. п.).

Для проверки правомерности применения НСЛ следует учитывать нормы п. 169.1 НК. Напомним, что в течение 2015 года размер обычной НСЛ составляет 609 грн. и применяется она к заработной плате (или другим приравненным к ней выплатам), не превышающей 1 710 грн.

Однако если работник, например, имеет двоих или больше детей в возрасте до 18 лет, он имеет право на НСЛ в размере 609 грн. на каждого ребенка. При этом максимальный размер дохода, дающий право на получение НСЛ одному из родителей, определяется как произведение предельной суммы и соответствующего количества детей. А для родителей, которые имеют ребенка-инвалида, НСЛ в 2015 году составляет 913,50 грн. на каждого такого ребенка.

При проведении проверочных расчетов следует учесть: если налогоплательщик в течение года получал доходы в виде зарплаты за период ее сохранения согласно законодательству, в том числе за время отпуска или болезни, то в целях определения предельной суммы дохода, дающей право на получение НСЛ, такие доходы относятся к соответствующим налоговым периодам их начисления. То есть для применения НСЛ и соответствующей ставки НДФЛ оплату за время отпуска (временной нетрудоспособности) следует распределить по месяцам, за которые они начислены, и уже исходя из результатов такого распределения для каждого месяца отдельно определить право на НСЛ и размер НДФЛ. Напомним, что базу обложения НДФЛ каждого месяца следует уменьшать на сумму ЕСВ.

Если в результате осуществленного перерасчета возникает недоплата удержанного НДФЛ, то сумму такой недоплаты следует взыскать из суммы дохода за декабрь, а в случае необходимости – за счет налогооблагаемых доходов следующих месяцев, до полного погашения суммы такой недоплаты (пп. 169.4.4 НК).

Как действовать работодателю в случае, если по результатам перерасчета окажется, что работнику нужно возвратить излишне удержанный НДФЛ? Соответствующей нормы в НК нет, но, по нашему мнению, нужно поступить следующим образом: уменьшить сумму начисленного НДФЛ из зарплаты работника за декабрь на сумму излишне удержанного НДФЛ, а если сумма НДФЛ за декабрь будет меньше, чем нужно возвратить работнику, – уменьшить сумму НДФЛ за следующие налоговые периоды (месяцы).

Одним из оснований для проведения перерасчета НДФЛ в 2015 году для работодателей является удержание ими этого налога из среднего заработка, выплаченного мобилизованным работникам, как на это указывали органы ГФС, хотя Законом от 20.05.14 г. № 1275-VII было предусмотрено освобождение от обложения НДФЛ таких доходов. Принимая во внимание неоднозначность решения данного вопроса, одни работодатели удерживали НДФЛ из среднего заработка мобилизованных, а другие – нет. Позиция относительно необложения налогом указанных выплат прояснилась после вынесения судебного решения в пользу норм Закона № 1275. Поэтому многие работодатели должны осуществить перерасчет удержанного НДФЛ и возвратить эти суммы мобилизованным работникам в порядке, указанном выше. Перерасчет НСЛ и НДФЛ в случае, если работнику был предоставлен «переходящий» отпуск, рассмотрим на примере.

Пример

Работница, ежемесячный оклад которой составляет 3 000 грн., с 17.06.15 г. по 08.07.15 г. находилась в отпуске. В июне 2015 года ей было начислено 3 652,13 грн., в том числе оплата за время отпуска за 5 дней июля – 652,13 грн. Зарплата за 18 дней июля составила 2 347,83 грн. Работница имеет двоих детей в возрасте до 18 лет и пользуется НСЛ в размере 1 218 грн. Предельный размер дохода для получения такой НСЛ составляет для нее 3 420 грн. (1 710 грн. х 2 детей). Отец детей не пользуется правом на увеличение предельного размера дохода. Но в июне 2015 года НСЛ к зарплате работницы не применялась, поскольку она превысила предельный размер.

Для перерасчета НСЛ в данной ситуации следует вычесть оплату за время отпуска за 5 дней июля 2015 года (652,13 грн. ), выплаченную в июне, из заработка за июнь и прибавить к зарплате июля. В итоге налогооблагаемый доход за июль составит 2 999,96 грн., а за июнь – 3 000 грн. Поэтому к зарплате июня следует применять НСЛ (см. таблицу).

Итак, по результатам перерасчета НДФЛ за декабрь следует уменьшить с 251,10 грн. до 68,39 грн.

Заполнение формы № 1ДФ

Результаты годового перерасчета сумм доходов, начисленных налогоплательщику в виде зарплаты, а также сумм предоставленных НСЛ должны быть учтены работодателем в форме № 1ДФ за IV квартал отчетного года. При этом в стро-ках 3 и 3а проставляется сумма фактически начисленного и выплаченного дохода за ІV квартал, а в строках 4 и 4а – сумма НДФЛ, откорректированная в соответствии с результатами перерас-чета (суммы недоплаты или переплаты).

Ответственность за перерасчет НДФЛ

Положениями НК непосредственно не предусмот-рена ответственность за непроведение перерасчета. Однако заметим, что в случае наличия фактов недоудержанного налога, если такое нарушение самостоятельно выявляется налоговым агентом при проведении перерасчета НДФЛ согласно п. 169.4 НК и устраняется в следующих налоговых периодах в течение отчетного налогового года, штрафы, предусмотренные НК, не применяются. То есть ошибку, которая привела к неначислению, неудержанию (недоплате в бюджет) НДФЛ, например, во II квартале 2015 года, можно исправить не позднее IV квартала этого года и перечислить ее сумму в бюджет в полном объеме. Однако, если этого не сделать, орган ГФС при проведении проверки применит штраф за неначисление, неудержание (недоплату в бюджет) НДФЛ в размере 25 % от суммы такой недоплаты. Если недоплата будет выявлена повторно в течение 1 095 дней, то размер штрафа составит 50 % суммы недоплаты, а если в третий раз и больше – 75 % суммы недоплаты (п. 127.1 НК).

Кроме того, на должностных лиц работодателя за неудержание или неперечисление в бюджет сумм НДФЛ при выплате доходов физическому лицу может быть наложен административный штраф в размере от 2 до 3 НМДГ (от 34 до 51 грн.). За те же действия, совершенные такими должностными лицами в течение года, в котором они уже были подвергнуты административному взыс-канию за то же нарушение, штраф составляет от 3 до 5 НМДГ (от 51 до 85 грн. ) (ст. 1634 КУоАП).

Индивидуальный подоходный налог — Департамент доходов

Текущие формы индивидуального подоходного налога

Поиск в пределах

Записей не найдено.

Внести платежГде мой возврат?Нужно ли подавать декларацию?Расчетные платежи по подоходному налогу с физических лицСоветы по подаче документовНайти формуБесплатная электронная подача документовПредотвращение кражи личных данныхСообщить о налоговом мошенничествеЗапросить копию декларации График P Calculator

| | Личные кредиты Индивидуальные налоговые льготы указываются в Приложении ITC и подаются вместе с формой 740 или 740-NP. Налоговый вычет в размере 40 долларов США разрешен для каждого лица, указанного в декларации, в возрасте 65 лет и старше. Члены Национальной гвардии Кентукки могут претендовать на налоговый кредит в размере 20 долларов США; члены военного резерва не имеют права. КРС 141.020 |

| | Невозмещаемый налоговый кредит на размер семьиНалоговый кредит на размер семьи основан на модифицированном валовом доходе и размере семьи. Если общий модифицированный валовой доход составляет 36,9 долл. США08 или менее в 2022 году вы можете претендовать на налоговую льготу в штате Кентукки на размер семьи. КРС 141.066 |

| | Налоговый кредит на обучение Доступен кредит в размере 25 процентов от суммы федерального американского кредита возможностей и кредита на обучение на протяжении всей жизни. КРС 141.069 |

| | Кредит на уход за детьми и иждивенцамиНалогоплательщики штата Кентукки, претендующие на получение кредита на уход за детьми и иждивенцами, будут запрашивать этот кредит в форме 740 или 740-NP. Кредит запрашивается в строке 24 формы 740 или формы 740-NP путем ввода суммы федерального кредита из федеральной формы 2441 и умножения на 20 процентов. КРС 141.067 |

Чтобы узнать больше о зачетах, указанных в декларации по федеральному подоходному налогу, включая зачет по налогу на заработанный доход (EITC), посетите веб-сайт

www. irs.gov.

Нужны налоговые льготы для бизнеса?

ФОРМА 1099-G

Если вы получили возврат подоходного налога штата Кентукки в прошлом году, в соответствии с федеральным законом мы обязаны отправить форму 109.9-G, чтобы напомнить вам, что возмещение штата должно отражаться как доход в вашей федеральной налоговой декларации, если вы перечисляете вычеты по пунктам.

При указании отчислений в федеральной декларации вам разрешается вычитать подоходный налог штата или налог с продаж, уплаченный вами в течение года. Этот вычет уменьшает ваш федеральный налогооблагаемый доход. Если какая-либо часть подоходного налога штата, которую вы вычли из своей федеральной декларации, впоследствии будет возвращена вам, эта сумма должна быть указана как налогооблагаемый доход за год, в котором выплачено возмещение.

Форма 1099-G отражает все возмещения по Кентукки, которые были зачислены вам за прошлый год, включая возмещения по исправленным декларациям и декларациям за предыдущий год. В форму будет включено любое или все ваше возмещение, которое было применено к следующему:

- расчетный налоговый счет

- налог на использование

- долг по алиментам

- просроченное налоговое обязательство или другой счет

Даже если ваше возмещение было использовано для компенсации счета или пожертвования, федеральный закон утверждает, что вы получили возмещение, и вы должны указать его как доход.

Вам не нужно прикладывать форму 1099-G к своим федеральным или государственным налоговым декларациям. Просто сохраните его для своих записей. Если вы пользуетесь услугами профессионального специалиста по подготовке налоговых деклараций, передайте ему форму вместе с формами W-2 и другой налоговой информацией. Если ваш адрес в форме неверен или у вас есть другие вопросы, обратитесь в Департамент доходов штата Кентукки. , или другие покупки за пределами штата, совершенные в течение года. Нажмите здесь, чтобы узнать, обязаны ли вы указывать налог на использование штата Кентукки в своей декларации по индивидуальному подоходному налогу.

См. также строку 27 формы 740 и дополнительную таблицу налога на использование и лист расчета налога на использование в инструкциях 740. Инструкции по формам 740 и 740 за текущий год можно найти на странице форм.

File ITR-1 (Sahaj) Часто задаваемые вопросы в Интернете

1. Кто имеет право подать ITR-1 на 2022-23 AY?

ITR-1 может подать физическое лицо-резидент, чей:

• Общий доход не превышает 50 лакхов в течение финансового года

• Доход состоит из заработной платы, собственности на один дом, семейного пенсионного дохода, сельскохозяйственного дохода (до 5000 ₹/ -) и другие источники, в том числе:

o Проценты по сберегательным счетам

o Проценты по вкладам (банк/почта/кооперативное общество)

o Проценты от возврата подоходного налога

o Проценты, полученные по расширенной компенсации

o Любой другой • Процентный доход

o Семья 1 Пенсия 90 за исключением тех, которые подпадают под действие Гражданского кодекса Португалии) или несовершеннолетнего (только если источник дохода находится в указанных пределах, как указано выше).

2. Кто не имеет права подавать ITR-1 на 2022-23 АГ?

ITR-1 не может быть подана любым физическим лицом, которое:

• является резидентом, не являющимся обычным резидентом (RNOR), и нерезидентом Индии (NRI)

• имеет общий доход, превышающий 50 лакхов

• имеет доход от сельского хозяйства, превышающий 5000 рупий. /-

• получает доход от лотереи, скаковых лошадей, легальных азартных игр и т. д. компания

• имеет налоговый вычет в соответствии с разделом 194N Закона о подоходном налоге

• имеет отложенный подоходный налог на ESOP, полученный от работодателя, являющегося правомочным стартапом

• владеет и имеет доход от более чем одного дома

• не покрывается условиями права для ITR-1

3. Какие виды доходов не должны отражаться в форме ITR 1?

Ниже приведены виды доходов, которые не должны быть частью формы ITR 1:- (б) прирост капитала; (c) Доход от более чем одного дома; (d) Доход из других источников, который имеет следующий характер: — (i) выигрыши в лотерее; (ii) деятельность по владению и содержанию скаковых лошадей; (iii) Доход, облагаемый по специальным ставкам в соответствии с разделом 115BBDA или разделом 115BBE; (e) Доход, подлежащий распределению в соответствии с положениями раздела 5A

4. Обязательно ли указывать характер занятости при подаче декларации??

Да, обязательно определить характер занятости при подаче прибыли от следующего:-

(a) Сотрудник Центрального правительства (b) Сотрудник правительства штата (C) Работник предприятия государственного сектора (будь то центральное правительство или правительство штата) (d) Пенсионеры (CG/SG/PSU/Другой) (e) Сотрудник частного сектора (F) не применимо (в случае семейного пенсионного дохода)

5. Какие изменения внесены в новые формы ITR после введения гл. 89А?

В новые формы ITR были внесены поправки в Приложение S (Подробная информация о доходах от заработной платы), чтобы раскрыть:

(a) Доход от счета пенсионных пособий, который ведется в уведомленной стране в соответствии с Разделом 89A.

(b) Доход от пенсионного счета, открытого в стране, отличной от страны, уведомленной в соответствии с Разделом 89A.

6. Какие документы мне нужны для подачи ITR-1?

Вам потребуется форма 16, квитанция об аренде дома (если применимо), квитанции об инвестиционных платежах (если применимо). Тем не менее, ITR являются формами без приложений, поэтому вам не требуется прикладывать какие-либо документы (например, подтверждение инвестиций, сертификаты TDS) вместе с вашей декларацией (независимо от того, подается ли она вручную или в электронном виде). Тем не менее, вам необходимо сохранить эти документы для ситуаций, когда они должны быть представлены налоговым органам, например, для оценки, расследования и т. д.

7. Какие меры предосторожности следует соблюдать при подаче декларации о доходах?

• Загрузите AIS и форму 26AS и проверьте фактические TDS/TCS/уплаченные налоги. Если вы видите какое-либо несоответствие, вы должны согласовать его с работодателем / налоговым инспектором / банком.

• Соберите и тщательно изучите документы, на которые следует ссылаться при подаче ITR, например, выписка из банка/сберкнижка, процентные сертификаты, квитанции об освобождении или вычетах, форма 16, форма 26AS (Годовой информационный отчет), инвестиционные доказательства и т. д.

• Убедитесь, что такие данные, как PAN, постоянный адрес, контактные данные, данные банковского счета и т. д., указаны правильно в предварительно заполненных данных.

• Укажите правильный для вас возврат (от ITR-1 до ITR-7). Укажите все детали в декларации, такие как общий доход, вычеты (если есть), проценты (если есть), уплаченные / собранные налоги (если есть) и т. д. Вместе с ИТР-1 не нужно прикладывать никакие документы.

• Подайте декларацию о доходах в электронном виде в установленный срок или раньше. Последствия задержки с подачей декларации включают несвоевременную уплату пошлин за подачу декларации, неперенос убытков, невозможность вычетов и освобождений.

• После электронной подачи декларации проведите ее электронную проверку. Если вы хотите проверить свою декларацию вручную, отправьте подписанную физическую копию подтверждения ITR-V (быстрой почтой) в течение соответствующих сроков подачи декларации в Центр централизованной обработки, Департамент подоходного налога, Бангалор 560500 (Карнатака).

8. Как узнать, какой ITR мне нужно подать?

Для отдельных налогоплательщиков предусмотрены различные налоговые декларации в зависимости от их источника дохода и статуса проживания. Чтобы определить правильную форму ITR для подачи, вы можете использовать параметр «Помогите мне решить, какую форму ITR следует подать». Затем вы можете продолжить на основе отображаемых вам вопросов, чтобы определить правильную форму ITR для подачи.

9. Что такое форма 26 AS?

Форма 26AS представляет собой отчет, в котором показаны различные сведения, в том числе налоговые вычеты/собранные у источника, авансовый налог/налог на самооценку, требования по определенным финансовым операциям/завершенные возвраты/завершенные процедуры для PAN налогоплательщика в соответствии с базой данных ITD.

Налогоплательщик может уплачивать налог в любой из следующих форм:

• Налог, вычитаемый у источника (TDS)

• Налог, взимаемый у источника (TCS)

• Авансовый налог или налог по самооценке

Департамент подоходного налога ведет базу данных общий налог, уплаченный всеми налогоплательщиками, который называется налоговым кредитом на счете налогоплательщика. ITD обычно позволяет налогоплательщикам требовать зачет налогов, как это отражено в их форме 26AS.

10. Что делать, если в моей форме 26AS (Годовой информационный отчет) есть ошибки и упущения?

Ошибки или упущения в вашей форме 26AS могут быть вызваны несколькими причинами, такими как:

• Непредставление налоговой декларации налоговым инспектором

• Неуплата налоговой декларации налоговым инспектором

• Указание неверного AY или неправильного PAN (или PAN)

• Неверные сведения о чаллане в отправленных декларациях TDS

• Неправильно указанные сведения о чаллане в возврате TDS компанией Deductor или данные, загруженные банком

Вы можете предпринять следующие действия, чтобы исправить данные в своей форме 26AS:

1) Предоставьте заявление об исправлении (через веб-сайт NSDL) только для тех записей, которые требуют исправления.

2) В случае ошибки, допущенной налоговым инспектором (например, вашим работодателем), вы должны связаться с налоговым инспектором и попросить его: возврат с неправильными данными/неправильными данными или без PAN

• Если в банке допущена ошибка (например, в сумме налога, PAN), вам следует обратиться в банк с просьбой исправить ее в реквизитах чаллана, загруженных банком

Особенно в случаях, когда сумма налога неверна, вам необходимо исправить ее, иначе вы не получите налоговый кредит за вычеты, которые не указаны в форме 26AS.

11. Обнаружено несоответствие данных в моих сертификатах формы 26AS и TDS (форма 16/16A). Что я должен делать?

Ниже приведены некоторые распространенные ошибки, приводящие к несоответствию между Формой 26AS и Формой 16:

• Непредставление налоговой декларации налоговым инспектором

• Неверный номер PAN сотрудника, указанный налоговым инспектором.

• Неверный номер PAN/TAN дедуктора/AY, указанный

• Неверный идентификационный номер Challan (CIN) платежа TDS, указанный в отчете TDS

• Отсутствует деталь платежа TDS

• В приложении к отчету о TDS не указаны сведения о сотруднике (например, имя или пол).

Сравните данные формы 26AS с данными формы 16 и формы 16A. Несоответствие между вашей формой 26AS и формой 16 или сертификатами TDS может привести к меньшему возмещению или большему количеству подлежащих уплате налогов. Если вы обнаружите, что какие-либо из приведенных выше сведений не совпадают:

• Вы должны сообщить об этом стороне, ответственной за вычет TDS из вашего дохода (т. е. вашему работодателю).

• Работодатель должен подать пересмотренную декларацию TDS. Убедитесь, что сведения в пересмотренном отчете TDS верны, чтобы избежать повторного несоответствия.

12. Я являюсь совладельцем дома вместе с супругой. У нас нет дополнительного имущества. Могу ли я подать ITR-1 в 2022-23 AY?

Да, вы можете подать ITR-1 на AY 2022-23 при соблюдении следующих условий:

• Если вы являетесь единоличным или совместным владельцем одного имущества, вы можете подать ITR-1 на AY 2022-23

• Если вы владеете несколькими объектами недвижимости, вы не можете подать ITR-1 (даже в качестве одного владельца).

13. Какие меры предосторожности следует предпринять, чтобы избежать проблем при подаче ITR?

Во избежание проблем с подачей декларации и получением возмещения убедитесь, что вы делаете следующее:

• Свяжите Aadhaar и PAN.

• Предварительно проверьте свой банковский счет, на который вы хотите получить возмещение.

• Выберите правильный ITR перед его подачей; в противном случае поданная декларация будет считаться дефектной, и вам нужно будет подать пересмотренный ITR, используя правильную форму.

• Подайте декларацию в указанные сроки.

• Подтвердите свой возврат, и вы можете выбрать электронное подтверждение (рекомендуемый вариант — электронное подтверждение сейчас). Это самый простой способ подтвердить свой ITR.

• Отправить ответы на уведомления, полученные от ITD, в указанные сроки.

14. Что такое авансовый налог?

Для наемных работников авансовый налог в основном оплачивается работодателями через TDS. Но другие формы дохода, такие как проценты по сберегательным банковским счетам, срочные депозиты, доход от аренды, облигации или прирост капитала, увеличивают налоговые обязательства. Налоговая ответственность должна быть оценена заранее. Если сумма налога превышает 10 000 фунтов стерлингов в год, налогоплательщики должны уплачивать налог авансовым платежом ежеквартально (июнь, сентябрь, декабрь и март).

15. Как рассчитывается и уплачивается авансовый налог и налог на самооценку?

Авансовый налог: Авансовый налог должен рассчитываться, как указано ниже:

a) В случае всех налогоплательщиков (кроме правомочных налогоплательщиков, как указано в разделах 44AD и 44ADA Закона о подоходном налоге): или до 15 июня

Не менее 45% Не позднее 15 сентября

Не менее 75% Не позднее 15 декабря

100% Не позднее 15 марта

b) В случае правомочного налогоплательщика, как указано в разделе 44AD и 44АДА:

100% 15 марта или ранее

Любой налог, уплаченный 31 марта или ранее, будет рассматриваться как авансовый налог, уплаченный в течение того же финансового года. Депозит авансового налога вносится через challan ITNS 280, отмечая соответствующую колонку, т. е. авансовый налог.

Налог на самооценку: после заполнения формы ITR с указанием TDS и сведений об авансовом налоге (если он уплачен) система вычисляет ваш доход и проверяет, подлежит ли уплате налог. Вам необходимо оплатить его, а затем заполнить данные о чаллане в декларации перед ее отправкой.

16. В чем разница между пособием и привилегией? Это считается моим доходом?

Пособия представляют собой фиксированные периодические суммы, помимо заработной платы, которые выплачиваются работодателем, например, пособие на проезд, командировочные, пособие на униформу и т. д. Пособия считаются доходом и увеличивают ваш валовой общий доход, с которого вы будете облагаться налогом. Пособия могут быть облагаемыми налогом, частично освобожденными и полностью освобожденными.

Привилегии — это льготы, которые вы получаете благодаря своему официальному положению, и они сверх вашей зарплаты или заработной платы. Эти привилегии могут облагаться или не облагаться налогом в зависимости от их характера.

17. Все ли пожертвования на 100% освобождены от налогов?

Нет, не все пожертвования подлежат 100% освобождению от налога. Категории для налогового вычета, в зависимости от того, кому вы сделали пожертвование (благотворительная организация, фонд, созданный правительством, научные исследования и т. д.), следующие: 50% вычет без квалификационного лимита

3. Пожертвования, имеющие право на 100% вычет с учетом квалификационного лимита

4. Пожертвования, подлежащие вычету в размере 50 %, в соответствии с квалификационным пределом

. Вам необходимо проверить предел освобождения в квитанции о пожертвовании и запросить соответствующий вычет при подаче декларации.

18. Электронная подача документов и электронная оплата — это одно и то же?

Нет. Электронная подача — это процесс электронной подачи вашей декларации о подоходном налоге на портале электронной подачи, а электронная оплата — это процесс электронной уплаты налога.

19. Я допустил ошибку в расчетах в заполненном ITR. Могу ли я исправить это и повторно подать декларацию?

Да, вы можете подать декларацию повторно, если вы уже подали декларацию о подоходном налоге, но позже обнаружите, что допустили ошибку. Это называется пересмотренной декларацией. Ваша декларация должна быть пересмотрена за три месяца до окончания соответствующего AY. Для 2022-23 AY крайний срок подачи пересмотренной декларации – 31 декабря 2022 года.

20. Могу ли я подать ITR за последние 3 года?

Да, вы можете ITR-U, если вы не подали свои предыдущие два ITR. За текущий год вы можете подать свой обычный ITR.

21. Что произойдет, если я подам декларацию о подоходном налоге после истечения срока, указанного в пункте 139(1)?

Если вы пропустите подачу ITR в срок, указанный в пункте 139(1), вы все равно можете подать налоговую декларацию о доходах, но вам может потребоваться уплатить сбор за позднюю подачу в размере до ₹5000/-. Кроме того, вы также должны будете заплатить проценты по налоговому обязательству (если таковые имеются).

22. Нужно ли мне подавать декларации, если мой работодатель/банк удержал налог?

Да, работодатели и банки удерживают налог у источника на заработную плату и процентный доход соответственно. Вам по-прежнему необходимо указать доход, с которого был вычтен налог, и потребовать зачет TDS в декларации о подоходном налоге.