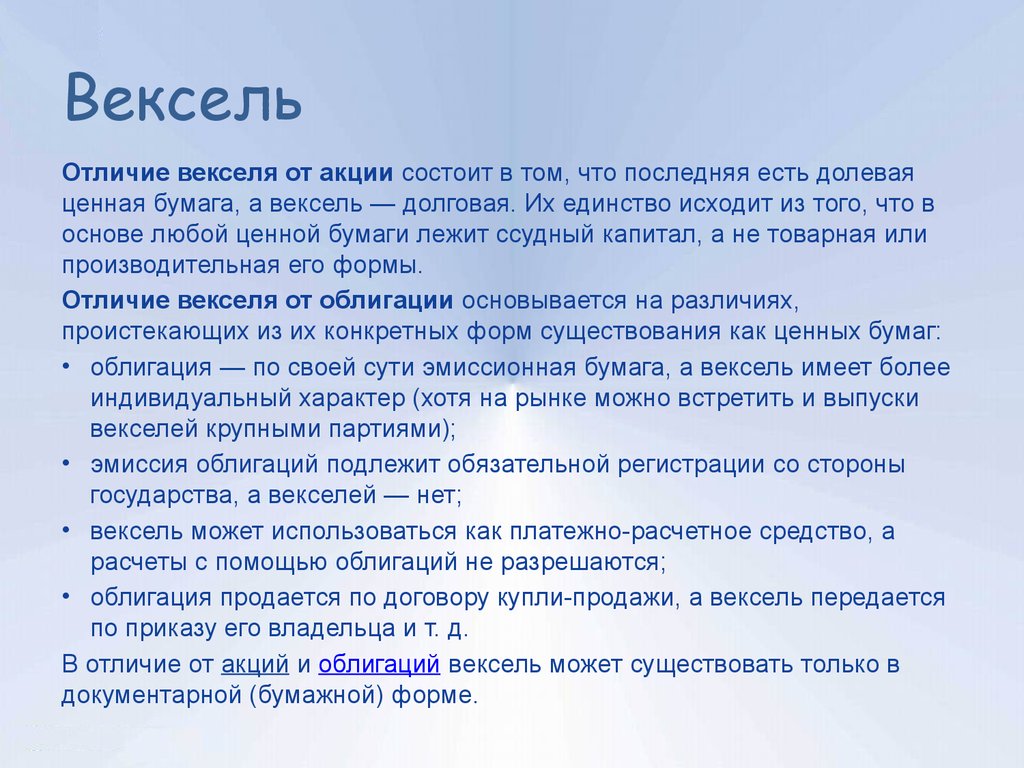

Вексель: что это, виды, кто может выдавать

Вексель — первая ценная бумага в истории и единственная, которую может выпустить обычный человек

Вексель — первый известный вид ценной бумаги в истории (Фото: Shutterstock)

В этой статье:

- Что такое вексель

- Виды

- Кто может выдать

- Погашение

- Протест векселя

- Риски

Что такое вексель

Вексель (от нем. Wechsel — «обмен, мена») — это документарная ценная бумага

, в которой в письменном виде закреплено обещание одной стороны выплатить другой стороне определенную сумму денег либо по требованию последней, либо в указанную дату. Основная экономическая функция векселя — кредитная. С помощью векселя оформляются различные кредитные обязательства: оплата товара или услуги, возврат полученного кредита, предоставление кредита, обеспечение ссуды и т.

www.adv.rbc.ru

Вексель обычно используется в бизнесе как средство краткосрочного финансирования. Например, компания продала товары, но еще не получила плату за них, соответственно, у нее нет наличных денег, чтобы расплатиться со своими кредиторами. В этом случае компания может выпустить вексель, по которому кредиторы компании смогут получить деньги после того, как с ней расплатятся должники. В вексельной схеме может принять участие и банк: в обмен на вексель компания получает наличные у банка и расплачивается со своими кредиторами, а перед банком гасит задолженность позже, когда получает средства от покупателей, первоначально взявших товар без оплаты.

Вексель может выписать и физическое лицо другому физическому лицу, но, как правило, они не пользуются этим правом ввиду сложности оформления документа по всем требованиям закона.

Векселя занимают промежуточное место между неформальностью долговой расписки и юридической строгостью кредитного договора. Обычно вексель хранится у стороны, которой должны деньги, и возвращается эмитенту после оплаты.

Рукописное обменное письмо, Италия, 1431 год. Переводной вексель был создан для того, чтобы избежать опасностей, связанных с перевозкой денег в монетах (Фото: Музей истории Валенсии / Wikimedia Commons)

Словарь «РБК Инвестиций»: Ценная бумага

Вексель — первая форма ценной бумаги. Исторические данные свидетельствуют о появлении прототипов векселя во времена древнего Вавилона. Развитие торговли вызывало потребность как в безопасном переводе средств из одного места, так и в коммерческих кредитах.

В 1848 году прусским правительство приняло Общегерманский вексельный устав, который был взят за основу вексельного законодательства в нескольких европейских государствах. В 1930 году в Женеве была принята конвенция «О единообразном законе о переводном и простом векселе», унифицировавшая основные нормы международного вексельного права, которые действуют и по сей день.

Вексель от Императорского банка Индии, Рангун, Бирма, 1926 год (Фото: Imperial Bank of India / Wikimedia Commons)

В России векселя регулируются в соответствии с международными нормами, что отражено в Федеральном законе от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе».

Статус векселя как одного из основных экономических видов российских ценных бумаг, а также правовые последствия утраты векселя и порядок восстановления прав по утраченному векселю закреплены в Гражданском кодексе Российской Федерации. Операции с векселями для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями.

Вексель — единственный вид ценной бумаги, обязательства по которой, согласно российскому законодательству, могут нести не только юридические лица, но и обычные граждане (физические лица).

Виды векселей

Право на вексель, то есть на получение указанной в нем суммы денег, имеет векселедержатель.

Вексель относится к долговым ценным бумагам: товарный вексель — представитель капитала в товарной форме, финансовый вексель — в денежной форме.

Виды векселей по эмитенту:

- казначейские — правом выпуска обладают Центральный банк России и Минфин;

- муниципальные — правом выпуска обладают местные органы власти и управления при согласовании с правительством;

- частные — правом выпуска обладают юридические и физические лица.

Виды векселей по экономической сущности:

- коммерческие — вексель используется для отсрочки платежа по товарной сделке или в качестве коммерческого кредита;

- финансовые — вексель выступает гарантом возврата полученной ссуды. Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении;

- банковские — вексель используется банками для привлечения свободных денежных средств с выплатой определенного вознаграждения;

- фиктивные — в основе нет ни движения товара, ни движения денег.

Виды векселей по плательщику:

- простые (соло) — тот, кто выдал вексель (векселедатель), тот по нему и платит (плательщик). Обязательства векселедателя (должника) ничем не обусловлены, то есть он не может отказаться по нему уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или по его приказу;

- переводные (тратта) — векселедатель и плательщик — разные лица. Необходимо согласие плательщика быть плательщиком — главным должником по векселю. Плательщик — должник векселедателя, векселедатель — должник первого векселедержателя. Переводной вексель (тратта) содержит письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу — держателю векселя (ремитенту). Трассат становится должником по векселю только после того, как акцептирует вексель, то есть согласится на его оплату, поставив на нем свою подпись (акцептованный вексель).

Необходимо согласие плательщика быть плательщиком — главным должником по векселю. Плательщик — должник векселедателя, векселедатель — должник первого векселедержателя. Переводной вексель (тратта) содержит письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу — держателю векселя (ремитенту). Трассат становится должником по векселю только после того, как акцептирует вексель, то есть согласится на его оплату, поставив на нем свою подпись (акцептованный вексель).

Необходимо согласие плательщика быть плательщиком — главным должником по векселю. Плательщик — должник векселедателя, векселедатель — должник первого векселедержателя. Переводной вексель (тратта) содержит письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу — держателю векселя (ремитенту). Трассат становится должником по векселю только после того, как акцептирует вексель, то есть согласится на его оплату, поставив на нем свою подпись (акцептованный вексель).Простой вексель, Италия, 1995 год (Фото: Wikimedia Commons)

- определенно срочные — установлена конкретная дата оплаты;

- неопределенно срочные — день платежа заранее не определен и зависит в основном от векселедержателя.

Виды векселей по наличию залога:

- обеспеченные — вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга;

- необеспеченные — вексель не гарантирован залогом.

Виды векселей по возможности передачи другому лицу:

- индоссируемые — по индоссаменту могут передаваться другому лицу, свободно обращаются;

- неиндоссируемые — именные, передача другому лицу невозможна, делается оговорка «не приказу».

Виды векселей по месту платежа:

- домицилированные — место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно;

- недомицилированные — местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя.

В настоящее время в России наибольшей популярностью среди бизнеса и банковских учреждений пользуются простые векселя (соло).

Кто может выдать вексель

Вексель может выдать как юридическое лицо, в том числе индивидуальный предприниматель, так и физическое лицо, достигшее возраста 18 лет.

Что такое погашение векселя

Простой вексель, США, 1840 год (Фото: Wikimedia Commons)

Погашение векселя — это платеж по нему в установленный срок.

Процедура платежа по векселю строго стандартизирована:

- вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано иное место;

- плательщик должен осуществить платеж немедленно по предъявлении векселя, если предъявление последнего своевременно. Отсрочка платежа по векселю допускается только в случае возникновения обстоятельств непреодолимой силы;

- при исчислении срока погашения векселя не учитывается день, в который он выписан. В случае когда день погашения приходится на нерабочий день, вексель погашается в ближайший рабочий день;

- предъявление векселя к оплате до срока его погашения не обязывает должника платить по нему, равно как и не может быть удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя;

- должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принять платеж. В подобных случаях на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы. На практике возникают такие обстоятельства, когда необходимо продлить срок платежа. В этом случае на лицевой стороне векселя делается запись «срок платежа продлен до…» и ставятся подписи всех обязанных по векселю лиц.

В подобных случаях на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы. На практике возникают такие обстоятельства, когда необходимо продлить срок платежа. В этом случае на лицевой стороне векселя делается запись «срок платежа продлен до…» и ставятся подписи всех обязанных по векселю лиц.

В подобных случаях на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы. На практике возникают такие обстоятельства, когда необходимо продлить срок платежа. В этом случае на лицевой стороне векселя делается запись «срок платежа продлен до…» и ставятся подписи всех обязанных по векселю лиц.Бланк-образец простого векселя Сбербанка, 2022 год (Фото: Сбербанк)

Вексель может быть не принят к платежу или к акцепту на следующих основаниях:

- по указанному адресу невозможно отыскать плательщика;

- смерть плательщика;

- несостоятельность плательщика;

- в векселе указано «не акцептован» или «не принят»;

- запись об акцепте зачеркнута.

Что такое протест векселя

Фото: Shutterstock

Протест векселя — это письменно оформленный нотариусом акт протеста, в котором прописаны факты отказа плательщика от акцепта или оплаты векселя (протест в неакцепте или неплатеже), отказ акцептанта проставить дату акцепта (протест в недатировании акцепта), отказ депозитария векселя от его выдачи собственнику (протест о невручении).

Векселедержатель или его уполномоченное лицо должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или признанного им согласно условиям векселя. При невозможности установить место нахождения должника протест векселя совершается без предъявления требования о платеже или акцепте.

Если должник в досудебном порядке удовлетворит требования нотариуса, вексель возвращается взыскателю без совершения протеста. При этом на векселе проставляется отметка о получении платежа.

Если на этапе совершения протеста векселя должник отказывается удовлетворить требования кредитора, то последний имеет право обратиться в суд. При этом векселедержатель вправе требовать с должников лиц не только сумму долга по векселю, но и понесенные издержки на услуги нотариуса и судебный процесс.

При этом векселедержатель вправе требовать с должников лиц не только сумму долга по векселю, но и понесенные издержки на услуги нотариуса и судебный процесс.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

При своевременном совершении протеста векселедержатель имеет право взыскания причитающейся ему суммы в судебном порядке в течение определенного срока, называемого вексельной давностью.

В случае если векселедержатель надлежащим образом не опротестует вексель, он потеряет право требования долга по вексельному праву, которое подразумевает безусловное обязательство должника совершить платеж независимо от наличия нарушений условий основной сделки. Тем не менее у векселедержателя, не оформившего акт протеста, остается право обратиться в арбитражный суд с исковым заявлением против должника, но решение суда будет приниматься, исходя из условий основной сделки, а не вексельного права.

У должника есть право в судебном порядке оспорить протест векселя.

Риски векселя

Основной риск при приобретении векселя — это неплатежеспособность векселедателя, то есть отсутствие выплаты по нему в срок и полном объеме. Важно также помнить, что средства физического лица, направленные на приобретение векселя, не подлежат обязательному страхованию в соответствии с Федеральным законом от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

В вексельном обращении Росфинмониторинг и Банк России также усматривают риск использования этого вида ценных бумаг в схемах по отмыванию преступных доходов. В сентябре 2019 года Банк России рекомендовал кредитным организациям воздержаться от выдачи векселей при наличии подозрений, что вексель может быть использован в схемах, конечной целью которых является обналичивание денежных средств либо незаконный вывод денежных средств за рубеж.

«В настоящее время отмечается общее снижение использования векселей в теневых схемах, в том числе связанные с выводом денежных средств за рубеж, — сообщили «РБК Инвестициям» в пресс-службе Росфинмониторинга. — Полагаем, что на снижение существенным образом повлияла концентрация внимания кредитных организаций на операциях с векселями в связи с выпуском Банком России методических рекомендаций от 16.09.2019 № 26-МР «О повышении внимания кредитных организаций к операциям с векселями». Росфинмониторингом фиксируются неоднократные отказы банков в проведении операций с векселями на значительные суммы в связи с наличием подозрений в том, что целью их совершения является легализация (отмывание) доходов, полученных преступным путем».

— Полагаем, что на снижение существенным образом повлияла концентрация внимания кредитных организаций на операциях с векселями в связи с выпуском Банком России методических рекомендаций от 16.09.2019 № 26-МР «О повышении внимания кредитных организаций к операциям с векселями». Росфинмониторингом фиксируются неоднократные отказы банков в проведении операций с векселями на значительные суммы в связи с наличием подозрений в том, что целью их совершения является легализация (отмывание) доходов, полученных преступным путем».

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Подробнее

акция, облигация, банковский сертификат, вексель

Ценная бумага представляет собой денежный платежный документ, подтверждающий отношения между эмитентом и владельцем. Ценная бумага является основным объектом всех сделок, осуществляющихся на рынке ценных бумаг. Из Гражданского Кодекса (ст. 142) следует, что ценной бумагой принято считать документ, в обязательном порядке содержащий все необходимые реквизиты, тем самым удостоверяя имущественные права его владельца.

Гражданский Кодекс (ст. 143) включает в перечень ценных бумаг следующие документы: государственная облигация, облигация, сберегательный и депозитные сертификаты, вексель, акция, чек, коносамент, банковская сберегательная книжка на предъявителя, приватизационные ценные бумаги, а так же ряд иных документов, которые определены законом и отнесены к данному виду денежных документов.

Эмиссионная ценная бумага закрепляет за собой совокупность как имущественных, так и не имущественных прав. При этом, данный документ размещается выпусками и имеет равные сроки осуществления прав и объем внутри одного их выпуска, независимо от сроков приобретения ценной бумаги. Таким образом, все владельцы конкретных ценных бумаг равные по своим правам.

При этом, данный документ размещается выпусками и имеет равные сроки осуществления прав и объем внутри одного их выпуска, независимо от сроков приобретения ценной бумаги. Таким образом, все владельцы конкретных ценных бумаг равные по своим правам.

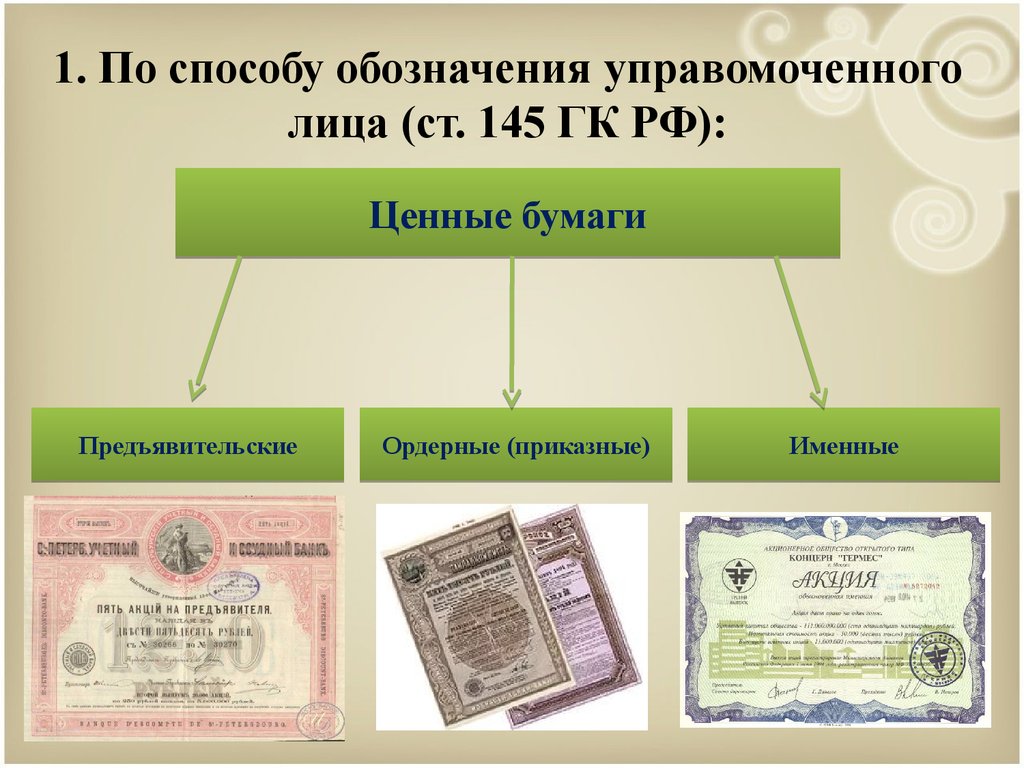

Стоит отметить, что ценная бумага может быть выпущена как в наличной, так и в безналичной форме. При этом, все наличные (документарные) бумаги подразделяются на именные, на предъявителя и ордерные. Так, именная ценная бумага предполагает указание имени ее владельца и может быть передана ему только при помощи цессии (передаточная надпись). Тогда как ценная бумага на предъявителя не содержит такой записи и может быть передана другому лицу посредством ее вручения. При необходимости передать ордерную ценную бумагу в обязательном порядке используется специальный документ – ордер (приказ владельца данной ценной бумаги).

Акция

Акция представляет собой эмиссионную ценную бумагу, которая закрепляет за собой право ее владельца на участие в акционерном обществе, тем самым претендуя на часть имущества, которое может остаться после его ликвидации. Кроме этого, акция предполагает получение ее владельцем дивидендов в качестве прибыли акционерного общества. Акции являются бессрочными бумагами, что означает ее действие на рынке ценных бумаг до тех пор, пока существует акционерное общество, выпустившее ее. Дело в том, что само по себе акционерное общество не обязано выкупать данные бумаги, какой бы случай не настал (ликвидация, реорганизация и т.д.). В случае ликвидации предприятия акции можно считать недействительными.

Кроме этого, акция предполагает получение ее владельцем дивидендов в качестве прибыли акционерного общества. Акции являются бессрочными бумагами, что означает ее действие на рынке ценных бумаг до тех пор, пока существует акционерное общество, выпустившее ее. Дело в том, что само по себе акционерное общество не обязано выкупать данные бумаги, какой бы случай не настал (ликвидация, реорганизация и т.д.). В случае ликвидации предприятия акции можно считать недействительными.

Данные ценные бумаги могут быть как именными, так и на предъявителя. При этом, выделяют две основные категории акций: простые и привилегированные. Независимо от вида акций ее владельцы являются акционерами общества и могут претендовать на его имущество.

Простые акции (обыкновенные) дают возможность их владельцу участвовать в голосовании на собраниях акционеров, в случае если ранее осуществилась полная оплата акций. Выплата дивидендов и ликвидационной стоимости по простым акциям осуществляется только после произведения выплат держателям привилегированных акций.

Привилегированные акции – данный вид ценной бумаги не дает права ее владельцу участвовать в голосовании собрания акционеров. Исключения составляют случаи, при которых данное право закреплено за владельцами при создании устава акционерного общества. Преимущество данной бумаги состоит в том, что при ликвидации общества владельцы в обязательном порядке получают полагающиеся им дивиденды, а так же ликвидационную стоимость. В свою очередь привилегированные акции подразделяются на:

- конвертируемые – ценная бумага, предполагающая последующий обмен на обыкновенные акции или же иной вид привилегированной акции. При этом, условия обмена ценных бумаг устанавливает непосредственно эмитент;

- кумулятивные акции – ценные бумаги, предполагающие накопление денежных средств в качестве дивидендов в случае, если владелец акций отказывается от получения выплат в срок и капитализирует средства. Условия накопления, включая сроки капитализации, так же определяются эмитентом.

При этом, все акции, независимо от их вида и осуществляемых ими функций, разделяются на размещенные и объявленные. Так, размещенные акции представляют собой все те ценные бумаги, которые уже были ранее реализованы. Благодаря данным акциям существует возможность определить размер уставного фонда акционерного общества. Вместе с размещенными, общество так же имеет право размещать объявленные акции в качестве дополнения. В уставе акционерного общества строго определено количество выпуска данного вида акций.

Так, размещенные акции представляют собой все те ценные бумаги, которые уже были ранее реализованы. Благодаря данным акциям существует возможность определить размер уставного фонда акционерного общества. Вместе с размещенными, общество так же имеет право размещать объявленные акции в качестве дополнения. В уставе акционерного общества строго определено количество выпуска данного вида акций.

Следует остановиться на наиболее распространенных понятиях, связанных с реализацией акций.

Номинал акции представляет собой ее стоимость. Совокупность номинальной стоимости всех акций и определяют размер уставного капитала акционерного общества.

Капитализация представляет собой показатель, благодаря которому можно определить объем капитала компании, благодаря реализации акций.

Консолидация акций – процедура, определяющаяся исключительно общим собранием акционеров. Она предполагает, что две или же больше акций могут быть конвертированы в одну абсолютно новую акцию того же вида. В случае, если процедура консолидации была произведена, в уставной капитал акционерного общества вносятся соответствующие изменения относительно количества объявленных акций, а так же касательно их номинальной стоимости.

В случае, если процедура консолидации была произведена, в уставной капитал акционерного общества вносятся соответствующие изменения относительно количества объявленных акций, а так же касательно их номинальной стоимости.

Доходы по акциям могут быть представлены в двух видах. Прежде всего, в виде ее курсовой стоимости. Но для получения данного вида дохода акцию следует предварительно продать, причем, чем выгоднее акция будет продана, тем большую прибыль удастся получить. Данный способ получения прибыли считается немного рисковым, но, тем не менее, способен принести ее держателю не малую прибыль. Те, кто менее склонен к рискам предпочитают получать дивиденды. Цена таких акций может со временем повышаться, правда, не всегда быстро. Решение о выплате промежуточных дивидендов может быть принято советом директоров акционерного общества, тогда как вопрос о выплате годовых дивидендов принимается общим собранием акционеров, но по рекомендации совета директоров.

О степени доходности акций, ее качестве и спросе говорят соответствующие рейтинги. Такие рейтинги проводят всемирно известные аналитические компании, дающие оценку акциям тех или иных акционерных обществ, предприятий и т.д. Наиболее популярными аналитическими компаниями являются «Standard & Poor», а так же «Moody’s Investors Service». Так, присвоенный путем соответствующих обозначений рейтинг конкретной акции в значительной степени влияет на заинтересованность инвесторов, а потому и на доходности данной ценной бумаги. На примере рейтингового агентства «Standard & Poor» можно рассмотреть процедуру оценки акций. Так, при наличие оценки А+ можно считать, что акции присвоен наивысший рейтинг, тогда как С означает, что рейтинг акции очень низкий.

Такие рейтинги проводят всемирно известные аналитические компании, дающие оценку акциям тех или иных акционерных обществ, предприятий и т.д. Наиболее популярными аналитическими компаниями являются «Standard & Poor», а так же «Moody’s Investors Service». Так, присвоенный путем соответствующих обозначений рейтинг конкретной акции в значительной степени влияет на заинтересованность инвесторов, а потому и на доходности данной ценной бумаги. На примере рейтингового агентства «Standard & Poor» можно рассмотреть процедуру оценки акций. Так, при наличие оценки А+ можно считать, что акции присвоен наивысший рейтинг, тогда как С означает, что рейтинг акции очень низкий.

Существует еще одно определение, благодаря которому можно негласно оценить рейтинг акций тех или иных предприятий. Так, предприятия, имеющие высокий кредитный рейтинг непосредственно в своих отраслях называются «голубые фишки». Приобретение акций таких предприятий предполагает в дальнейшем растущий капитал, ведь, как правило, такое инвестирование сулит только доход. Безусловно, и цены на акции данных предприятий не малые. Статистические данные показывают, что цена «голубых фишек» зачастую только растет и крайне редко можно наблюдать ее падение. Акции подобных предприятиях всегда востребованы и осуществить их покупку-продажу на фондовом рынке возможно в любое время.

Безусловно, и цены на акции данных предприятий не малые. Статистические данные показывают, что цена «голубых фишек» зачастую только растет и крайне редко можно наблюдать ее падение. Акции подобных предприятиях всегда востребованы и осуществить их покупку-продажу на фондовом рынке возможно в любое время.

Как известно, все акции размещаются на фондовом рынке и цены на них постоянно изменяются. На изменение цен влияет большое количество факторов. Проследить за движением акций на рынке (спад и рост спроса на бумаги) можно при помощи тренда – вектора движения рынка. Важнейшими инструментами определения динамики фондового рынка являются соответствующие индексы.

Фондовый индекс представляет собой среднестатистический показатель изменения цен на активы. Выявив текущее значение индекса, и сопоставив его с предыдущим значением можно провести оценку поведения рынка, сгруппировать все произошедшие события за отчетный период (от макроэкономических ситуаций до корпоративных событий конкретных предприятий: слияние, ликвидация, отставка директоров и т. д.). На основе полученных данных появляется возможность составить прогноз на ближайшее время.

д.). На основе полученных данных появляется возможность составить прогноз на ближайшее время.

Следует иметь в виду, что в зависимости от того, какие именно ценные бумаги были выбраны при расчете фондового индекса, можно осуществить характеристику рынка. Это может быть показатель как для всего рынка в целом, так и показатель внутри конкретной отрасти. Так, вполне возможно выявить наиболее стремительно развивающиеся сектора экономики, так и те отрасти, развитие которых приостановлено. Исходя из полученных данных, так же можно смело строить прогнозы на спрос и предложение конкретных акций.

Самым известным из всех существующих фондовых индексов является индекс Доу-Джонса. В данный индекс входят 30 американских организаций и промышленных компаний. Данный индекс подразделяется на четыре вида: транспортный, коммунальный, промышленный и составной. Принято полагать, что, не смотря на довольно большое количество существующих фондовых индексов, только Доу-Джонс способен рассчитать наиболее точный показатель.

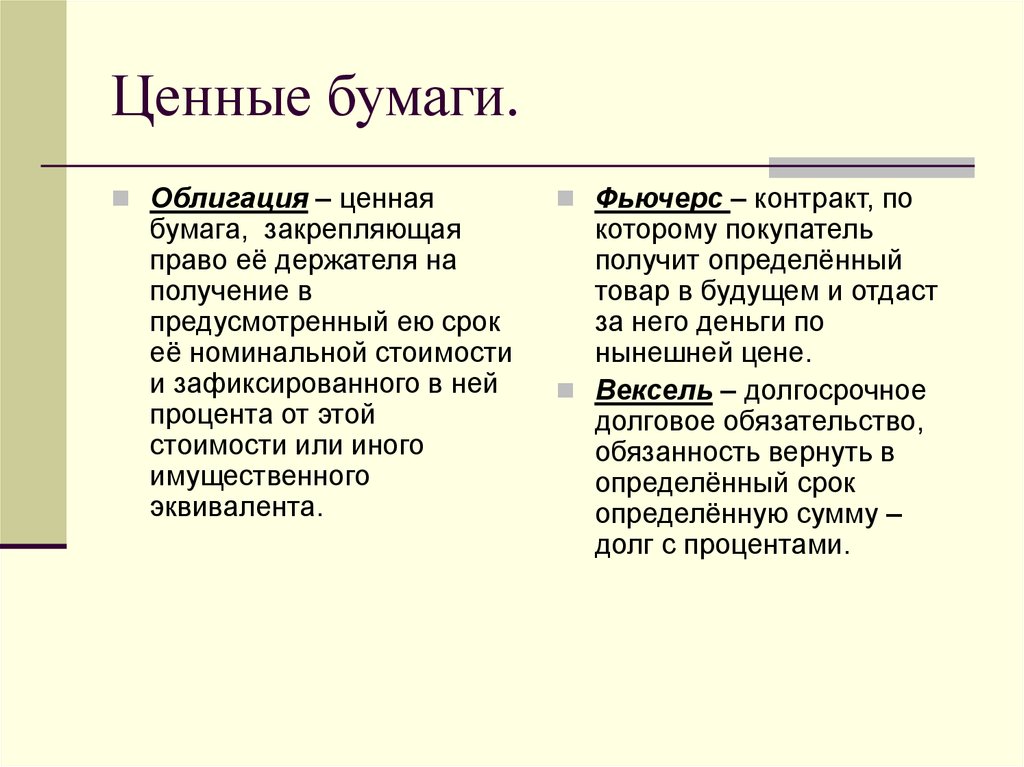

Облигация

Облигация представляет собой долговую ценную бумагу, определяющую отношения займа между ее владельцем и эмитентом. Главной особенностью данного вида ценной бумаги является то, что облигация подразумевает под собой предоставление кредитных средств, оформленных в виде долгового обязательства. Таким образом, облигация является срочной бумагой и эмитируется на определенный срок, по истечению которого облигация должна быть выкуплена по ее номинальной стоимости. Выпуском данной ценной бумаги могут заниматься как акционерные общества, частные предприятия, так и общегосударственные и местные органы власти. Все облигации подразумевают получение дохода, или как его еще называют – купон.

Существует несколько видов облигаций:

- Классическая (твердопроцентная, купонная). Данный вид облигации подразумевает выплату заранее фиксированного дохода.

- Облигация с переменным купоном. Доход по данной ценной бумаге изменяется в силу определенных факторов. Как правило, на стоимость облигации влияет рыночная экономика, а потому не редко и инфляция. Именно поэтому величина купона по данной облигации напрямую зависит от изменения показателей рыночной экономики. При выходе положительных макроэкономических новостей стоимость облигаций может в разы вырасти, ровно, как и упасть, в случае если соответствующие новости были негативными.

- Конвертируемая – данный вид ценной бумаги может быть обменен на акции или иные облигации, согласно оговоренным ранее условиям эмиссии.

- Бескупонная – данный вид облигации не подразумевает получение купонов. В данном случае доход инвестора напрямую зависит от разницы между номинальной стоимостью бумаги и ценой ее покупки. Одним словом – чем дешевле купить, и дороже продать, тем большую прибыль можно получить от сделки.

Именно поэтому величина купона по данной облигации напрямую зависит от изменения показателей рыночной экономики. При выходе положительных макроэкономических новостей стоимость облигаций может в разы вырасти, ровно, как и упасть, в случае если соответствующие новости были негативными.

Именно поэтому величина купона по данной облигации напрямую зависит от изменения показателей рыночной экономики. При выходе положительных макроэкономических новостей стоимость облигаций может в разы вырасти, ровно, как и упасть, в случае если соответствующие новости были негативными.Наряду со стандартными видами облигаций существуют так же и такие понятия как мировая облигация и еврооблигация. В данном случае мировая облигация представляет собой ценную бумагу, выпущенную сразу в нескольких странах, тогда как еврооблигация – бумага, выпущенная эмитентом в валюте сторонней страны.

Все государственные облигации подразделяются на ценные бумаги рыночных и нерыночных займов. Наиболее популярными облигациями рыночных займов являются следующие:

- облигация федерального займа, представляющая собой бумагу среднесрочного займа и подразумевающую переменный купон;

- государственная краткосрочная облигация, выпускаемая в безналичной форме, предполагающая нулевой купон;

- облигация государственного сберегательного займа – среднесрочная ценная бумага на предъявителя;

- облигация внутреннего валютного займа – ценные бумаги, выпущенные в 1993 году с целью погашения задолженности Внешэкономбанка. В последствие данные облигации дополнительно были выпущены в 1996. Купон по облигации составляет 3% в год.

Особым видом негосударственных облигаций является жилищный сертификат. Данная ценная бумага представляет собой передачу права ее владельцу на приобретение квартиры в случае покупки определенного пакета облигаций. Таким образом, приобретение жилищного сертификата означает, что средства на строительство жилья были внесены и в последствие владелец облигации имеет право рассчитывать на собственное жилье.

Степень доходности облигаций, как и на примере с акциями, так же определяется путем присвоения рейтингов. Наиболее влиятельным аналитическим агентством так же является «Standard & Poor», В данном случае рейтинг не распространяется на облигации, эмитентами которых являются центральные государственные органы. Все дело в том, что данные организации отличаются довольно низкой надежностью.

Банковский сертификат

Банковский сертификат – ценная бумага, утверждающая размещение средств в банковском учреждении, тем самым предполагающая получение, как суммы номинала бумаги, так и начисленных % по ней. Владельцем банковского сертификата является бенефициар.

Виды банковского сертификата:

- Сберегательный – данная ценная бумага предназначена для физических лиц, которая выпускается сроком до трех лет. По сберегательному сертификату начисляются купоны, как и в случае с облигациями. Данный вид бумаги может быть как именным, так и на предъявителя. Точно, как и в случае с акциями, именной сертификат вручается лично владельцу в руки посредством цессии, а сертификат на предъявителя может вручаться другому лицу с целью передачи непосредственному владельцу.

- Депозитный – данная ценная бумага предназначена исключительно для юридических лиц. Предельным сроком выпуска депозитного сертификата является один календарный год.

Вексель

Вексель представляет собой долговое обязательство, согласно которому владелец бумаги обязуется возвратить оговоренную сумму средств в указанные сроки. Вексель нередко используется не только в качестве кредита, но и в качестве средства расчета за товары или услуги. Довольно многие предприятия используют вексель в качестве платежного документа. Следует обратить внимание, что вексель не имеет точной формы оформления, с присущими для подобных ценных бумаг обязательствами реквизитами. Как правило, данный документ составляется в произвольной форме, сохраняя при этом свое предназначение – фиксированные суммы и сроки возвраты платежей.

Виды векселей:

- Простой – согласно данной бумаге, векселедатель обязуется в оговоренные сроки уплатить указанную сумму средств векселедержателю.

- Переводной – в данном случае по просьбе или приказу лица, выдавшего вексель, осуществляется уплата оговоренной суммы средств в указанные сроки третьему лицу.

- Дружеский – как правило, подобные ценные бумаги не заключаются между организациями, так как предполагают заем и возврат средств на основе взаимопомощи.

- Бронзовый – данное название является не официальным и целью выписки такой бумаги являются мошеннические операции. Зачастую, данная ценная бумага выписывается от неплатежеспособного лица. В последствие полученные средства перепродаются третьему лицу.

Все векселя делятся на финансовые – те, благодаря которым оформляются все денежные операции, и коммерческие – векселя, возникающие в случае предоставления коммерческого займа.

Было интересно?

Пожалуйста, поделитесь в социальных сетях:

И подпишитесь, чтобы ничего не пропустить:

Использование векселей для покупки акций.

Обычно для покупки акций вам нужны наличные — может быть, больше, чем вы можете позволить себе заплатить во время исполнения. Другой, менее распространенный подход, о котором следует знать, заключается в том, что компании позволяют лицу, реализующему опционы, не платить наличными вперед, а вместо этого принимать обещание оплаты в будущем.

Другой, менее распространенный подход, о котором следует знать, заключается в том, что компании позволяют лицу, реализующему опционы, не платить наличными вперед, а вместо этого принимать обещание оплаты в будущем.

Определение Компания может принять простой вексель для исполнения компенсационных опционов. По сути, простой вексель подобен выдаче долговой расписки компании вместо того, чтобы платить компании наличными за акции. Вексель может быть либо простым векселем с правом регресса , либо простым векселем без права регресса . «Без права регресса» означает, что кредитору (компании) запрещается требовать выплаты недостающей суммы от заемщика (получателя акций) лично, если они не платят; они могут обратить взыскание только на само имущество (в данном случае на акции).

root.c-00271″> технический Налоговые последствия для компании и опциона зависят от того, как структурирована записка. Если вексель не имеет права регресса, для целей законодательства штата компания будет считать вас владельцем акций, полученных в обмен на вексель без права регресса, но IRS будет рассматривать акции как опцион до тех пор, пока вексель не будет оплачен (что также повлияет на сроки долгосрочного прироста капитала).

root.c-00271″> технический Налоговые последствия для компании и опциона зависят от того, как структурирована записка. Если вексель не имеет права регресса, для целей законодательства штата компания будет считать вас владельцем акций, полученных в обмен на вексель без права регресса, но IRS будет рассматривать акции как опцион до тех пор, пока вексель не будет оплачен (что также повлияет на сроки долгосрочного прироста капитала).Технические Векселя без права регресса также могут использоваться для расширения опционных окон по опционам на акции, срок действия которых истекает (например, через 10 лет), при этом держателю опционов не требуется платить до тех пор, пока акции могут быть ликвидными или иметь более высокую стоимость.

Конечно, использование векселей является сложным и полностью на усмотрение компании. Лица, рассматривающие эту идею, должны обсудить ее с юристом, а также с компанией.

Лица, рассматривающие эту идею, должны обсудить ее с юристом, а также с компанией.

Менее распространенные виды долевого участия

В то время как большая часть долевого вознаграждения сотрудников принимает форму акций, опционов на акции или RSU, полный обзор долевого вознаграждения должен упомянуть несколько менее распространенных форм.

Определение Фантомный капитал – это тип вознаграждения, связанного с капиталом, но не дающего получателю права фактического владения компанией. Эти вознаграждения бывают разных прозвищ, но ключом к их пониманию является знание того, что на самом деле это просто денежные бонусные планы, где денежные суммы определяются в зависимости от акций компании. Фальшивый капитал может иметь значительную ценность, но может восприниматься работниками как менее ценный из-за договорного характера обещаний. Планы фантомных акций могут быть настроены как дискреционные бонусные планы, что менее привлекательно, чем владение частью чего-либо.

Планы фантомных акций могут быть настроены как дискреционные бонусные планы, что менее привлекательно, чем владение частью чего-либо.

Два примера фиктивного капитала — фантомные акции и права на прирост стоимости акций:

Вы читаете предварительный просмотр онлайн-книги. Купите сейчас, чтобы получить пожизненный доступ к экспертным знаниям, включая будущие обновления.

Если вы нашли этот пост полезным, поделитесь им!

Связанные разделы

Когда переходить в другое место

Акции и акции

Срок действия опционов

Государственные налоги

Оценка компенсации за акции0001

Майк Бейкер, 23 ноября 2019 г.

Позвольте мне объяснить, почему покупка акций с примечанием может быть такой удивительной.

Представьте, что ваш работодатель предлагает вам две альтернативы: акции на миллион долларов или опцион на акции, дающий вам право купить акции на миллион долларов. Право опциона на акции действует в течение десяти лет, и если вы решите купить акции, вы можете сделать это по цене, равной стоимости акций на момент предоставления, то есть один миллион долларов.

Право опциона на акции действует в течение десяти лет, и если вы решите купить акции, вы можете сделать это по цене, равной стоимости акций на момент предоставления, то есть один миллион долларов.

Думаешь, легкий выбор. Возьмите награду за акции. В этом случае акция бесплатна, тогда как во втором варианте вам нужно купить акцию.

Если бы налогов не существовало, это был бы простой выбор. Но давайте сравним налоговые результаты при получении премии. Для этой цели я собираюсь принять фиксированную ставку государственного налога в размере 5% и что компания облагается налогом как корпорация.[1]

- Примите субсидию на акции: сегодня заплатите 443 500 долларов налога.[2]

- Примите предоставление опциона на акции: заплатите 0 долларов сегодня.

Внезапно опцион на акции выглядит намного привлекательнее, я прав?

А что происходит на выходе? Предположим, что акции стоят 3 доллара за акцию, когда компания продается, и что вы все еще владеете, но еще не приобрели акции, лежащие в основе вашего опциона на акции.

- Акция : Вы получаете 3 миллиона долларов, что приводит к дополнительным налогам в размере 576 000 долларов.[3] Чистая сумма после налогообложения: 1 980 500 долларов США (т. е. 3 миллиона долларов минус 443 500 долларов минус 576 000 долларов).

- Неисполненный опцион на акции : Вы получаете 2 миллиона долларов в обмен на отмену вашего опциона на акции (3 миллиона долларов минус цена исполнения 1 миллион долларов) и должны 847 000 долларов в виде налогов[4]. Чистая сумма после налогообложения: 1 113 000 долларов США .

Проще говоря, решение купить акции и заплатить авансовый налог в размере 443 500 долларов США приведет к тому, что в конце дня у вас в кармане будет еще 800 тысяч долларов на основании вышеперечисленных фактов. Но давайте посмотрим правде в глаза, мало у кого из нас есть такая царапина.

ВОЙДИТЕ В РИСКАННУЮ СЕРЕБРЯНУЮ ПУЛЮ…

Купить акции, используя долговую расписку. «Уважаемая компания, я обещаю, что верну вам 1 миллион долларов в зависимости от того, что произойдет раньше — через 9 лет или продажи компании». Вексель должен иметь право регресса не менее 50%, а это означает, что акционер будет нести личную ответственность за половину его.

«Уважаемая компания, я обещаю, что верну вам 1 миллион долларов в зависимости от того, что произойдет раньше — через 9 лет или продажи компании». Вексель должен иметь право регресса не менее 50%, а это означает, что акционер будет нести личную ответственность за половину его.

Сколько наличных из кармана для этого требуется сейчас? $0.

Хорошо, но что происходит на выходе?

- Акции с векселем: вы получаете 2 миллиона долларов после погашения векселя и должны 576 000 долларов налога.[6] Чистая сумма после налогообложения: 1 424 000 долларов .

Не так хорошо, как альтернатива с вознаграждением акциями, но все же на 311 00 долларов лучше, чем опцион на акции.

Прежде чем вы слишком разволноваетесь…

Позвольте мне объяснить, почему покупка акций с купюрой может быть такой рискованной.

Что, если вместо крупного события выхода акции компании упадут до 0 долларов:

- Акции : Единственный способ возместить налог в размере 443 500 долларов, уплаченный правительству, — это использовать его для компенсации будущего прироста капитала с 3000 долларов США в качестве компенсации обычного дохода в год.

- Неисполненный опцион на акции : Ничего не происходит. Вы ничего не заплатили, вы ничего не получили.

- Акции с векселем : Если компания простит вексель, вы будете должны 443 500 долларов в виде налога на доход от прощения долга. Если компания получит 500 000 долларов США (помните, что вексель представляет собой только 50% регресса), вы будете должны 500 000 долларов США плюс 221 570 долларов налога на неполученную часть, или всего 721 570 долларов США.

Итак, как и в «Повести о двух городах», альтернатива векселю может быть как в лучшие, так и в худшие времена. Если вы оптимистично смотрите на перспективы компании и готовы принять риск, хорошо. Но если вы не пойдете в местный банк и не возьмете кредит, чтобы купить акции компании, то вам, вероятно, не следует покупать их у компании с помощью векселя.

Майк Бейкер часто консультирует в отношении акций, купленных по векселю. Он обладает обширным и глубоким опытом работы в области налогообложения, льгот и компенсаций работникам, который охватывает несколько десятилетий.