Как вставлять карту в банкомат, какой стороной вставлять карту в банкомат Сбербанка

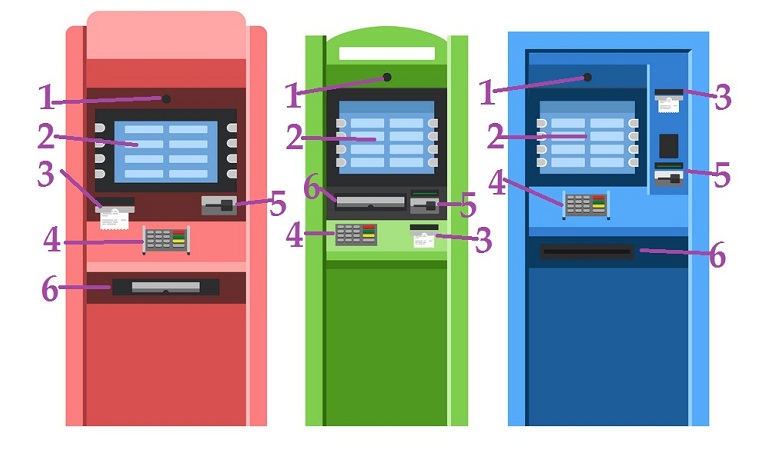

Для того, чтобы вставить карточку в банкомат, для начала осмотрите, как он выглядит. Если ранее банкоматом пользоваться не приходилось, лучше подождать, когда возле него не будет очереди и никто не будет вас торопить. Спокойно изучите на панели все отверстия банкомата: их не так уж много – для выдачи денег и непосредственно для вашей карточки. Как правило, приёмное отверстие на банкомате визуально обозначается специальной стрелочкой. Иногда на самом отверстии находится пластиковый скаммер. В общем, не заметить его будет достаточно сложно.

Как вставлять карту в банкомат Сбербанка?

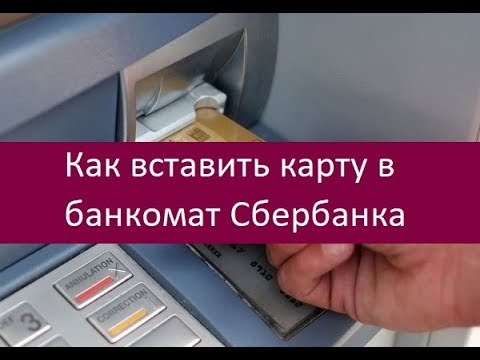

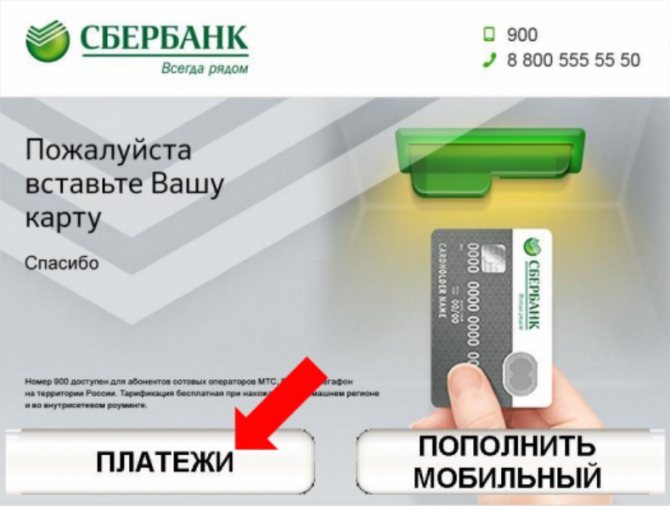

Дебетовая карта в банкомат Сбербанка вставляется лицевой стороной вверх таким образом, чтобы числовой код карты находился ближе к правому краю приёмного отверстия. Если вы той стороной вставляете карточку, устройство самостоятельно начнёт затягивать её внутрь. Помните, что силой впихивать карту в отверстие нет необходимости. Если она не затягивается, вы либо не той стороной её пытаетесь вставить, либо сам банкомат неисправен и лучше им не пользоваться. После того, как карточка окажется внутри банкомата, интерфейс его обновится, и вы сможете пользоваться ею по назначению выбирая интересующие вас пункты меню.

Если она не затягивается, вы либо не той стороной её пытаетесь вставить, либо сам банкомат неисправен и лучше им не пользоваться. После того, как карточка окажется внутри банкомата, интерфейс его обновится, и вы сможете пользоваться ею по назначению выбирая интересующие вас пункты меню.

Какой стороной вставлять карту в банкомат?

Не переживайте, даже «опытные» пользователи банкоматов время от времени забывают, какой именно стороной необходимо вставлять кредитную карту. Посмотрите на неё внимательно: с обратной стороны карточки у вас находится чёрная магнитная полоса – как раз под номером карты. Магнитная полоса по отношению к приёмному отверстию должна располагаться лицом вниз и находиться с правой стороны отверстия. На карте также часто указываются денежные системы, к которым они принадлежат – VISA, Mastercard и пр. Эмблема денежной системы, когда вы вставляете в банкомат карточку, должна находиться ближе к вам. Если карта оснащена специальным чипом – той стороной (лицом вверх, естественно) она засовывается в приёмное отверстие.

Помните, что силой впихивать карту в отверстие нет необходимости. Если она не затягивается, вы либо не той стороной её пытаетесь вставить, либо сам банкомат неисправен и лучше им не пользоваться.

Вставил карту в банкомат – заблокирована

Если банкомат «съел» вашу карточку, не пугайтесь. Иногда подобное случается без видимой на то причины. Чтобы вернуть карту обратно (в том случае, если вы пользовались «родным» банкоматом вашей карты), достаточно позвонить на телефон горячей линии банка и сообщить о неприятности. Сам телефон будет указан на экране банкомата. По телефону вам скажут, в какое отделение попадёт ваша карточка после инкассации банкомата, когда вы сможете её забрать и что для этого нужно. Вам достаточно будет в указанный срок обратиться в отделение с паспортом – карточки клиентам банки возвращают без лишних проволочек. Если же вы пользовались банкоматом другого банка и карточку «засосало», тогда придётся либо подождать её возврата дольше обычного, либо перевыпустить карту в собственном банке.

Совет от Сравни.ру: Неправильно вставить карту в банкомат у вас просто не получится. Так что не переживайте, что вы ненароком сломаете устройство. Банкомат её просто не примет и не «затянет» внутрь. Достаточно будет изменить положение карты и вставить её в приёмное отверстие другой стороной.

Лучшие предложения дня

Сравни.ру

Энциклопедия

Банки

Карты

Как вставлять карту в банкомат

Как вставлять карту в банкомат правильно (фото)

Содержание

Воспользовавшись данной инструкцией, 📃 вы с легкостью вставите карту в банкомат, 💳 после чего сможете выполнять нужные вам действия.

Как правильно вставлять банковскую карту в банкомат?Сегодня вряд ли кого-то можно удивить тем, что денежные средства могут храниться не в кошельке, а на дебетовой или кредитной карте. Молодежь, конечно же, без проблем может снять деньги с карт, воспользовавшись банкоматом, однако, поколение постарше не всегда знает, как это сделать правильно и затруднения, как правило, возникают уже на этапе ввода карты в банкомат.

Сразу обратим ваше внимание, что карты разных банков не отличаются по размеру и форме. Отличие составляет только их оформление. Поэтому совершенно неважно банковскую карту, карточку в банкомат, терминал Сбербанка, Приватбанка, ВТБ-24 или любого другого банка вы хотите вставить в банкомат.

Если вы не знаете как вставлять банковскую карту, ваши действия должны быть следующие:

- Осмотрите банкомат, особенно если операции вы производите с его помощью впервые. Вы увидите, что в нем есть 2 отверстия. Одно отверстие предназначено для выдачи денежных средств, второе – для карты.

- Как правило, отверстие для приема карты обозначается стрелочками.

- Теперь возьмите в руки карту и осмотрите ее. Одна ее сторона «красивая» — с выбитыми номерами, рисунком, символической картинкой, а на второй можно найти черную магнитную полоску.

Запомните, карта всегда вставляется в банкомат «красивой» стороной вверх.

Запомните, карта всегда вставляется в банкомат «красивой» стороной вверх. - Теперь на «красивой» стороне карты найдите платежные системы, чаще всего это VISA, Mastercard. Возьмите карту таким образом, чтобы логотип платежной системы был расположен на карте ближе к вам.

Запомните, карта всегда вставляется в банкомат «красивой» стороной вверх.

Запомните, карта всегда вставляется в банкомат «красивой» стороной вверх.- Если на вашей карте с «красивой» стороны есть чип (похож на сим-карту), то вставлять ее нужно так, чтобы чип был сверху и ближе к приемному отверстию.

- Теперь держа карту указанными выше способами, вставьте ее в приемное отверстие. Если вы все сделали верно, банкомат как бы потянет карту, если же нет – карта только до половины войдет в отверстие. Впихивать карту силой нельзя, иначе вы сломаете ее.

Как видите, пользоваться банкоматом не так уж сложно, достаточно просто несколько раз прочитать вышеизложенную инструкцию и следовать ей. После прочтения вы узнаете какой стороной вставлять банковскую карту.

И главное, после нужных операций не забудьте забрать карту из банкомата, иногда требуется произвести дополнительные манипуляции. Допустим нажать кнопку «Завершить работу» или «Не хочу продолжать».

Из чего состоит номер карты

Стандартный номер карты состоит из 16 цифр. Он уникален для конкретного банка и определенной платежной системы.

Номера либо выдавливают (эмбоссируют), или наносят краской. Первое дороже, но надежнее: выдавленные цифры не стираются от частого использования.

Первые 6 цифр в номере – банковский идентификационный номер (БИН) эмитента (банка, который выпустил карту). Расшифровать цифры можно, к примеру, здесь.

Первая цифра определяет платежную систему:

► 2: Мир

► 3: American Express, JCB International

► 4: VISA

► 5: MasterCard – 5

► 3, 5 или 6: Maestro

► 6: China UnionPay

► 7: УЭК

Банки используют определенные комбинации первых цифр для разных карт. Например, номера «Пенсионной карты МИР» и «МИР Сбербанка России» начинаются с 22, дебетовая карта «Аэрофлот» (Visa Gold и Visa Classic) Сбербанка или Visa Classic – с 4276.

Например, номера «Пенсионной карты МИР» и «МИР Сбербанка России» начинаются с 22, дебетовая карта «Аэрофлот» (Visa Gold и Visa Classic) Сбербанка или Visa Classic – с 4276.

Цифры с 7 по 15-ю – непосредственно номер карты. В нем указан тип карты (дебетовая или кредитная), валюта, регион выпуска и др.

Последняя цифра является проверочным числом. Она вычисляется по алгоритму Луна, чтобы избежать ошибок при вводе номера.

Выпускаются карты и с более длинными номерами. Дополнительные цифры используют, чтобы обозначить субнаправления или подпрограммы.

Так, у карт Maestro и карты мгновенной выдачи «Momentum» Visa Сбербанка часто 18-значные номера. Есть и варианты с 19 знаками.

Бывает и наоборот. У многих карт American Express, а также виртуальных карт Visa и MasterCard Сбербанка всего 15 цифр в номере. Минимальное количество цифр – 13.

Выпускают карты и без нанесенного номера и других данных. Так безопаснее. Реквизиты можно узнать в мобильном приложении.

Как работает магнитная полоса

Магнитная полоса на карте состоит из частиц железосодержащего сплава, которые намагничивают для записи информации. Считывает данные специальная магнитная головка. Почти как в кассетном магнитофоне или проигрывателе для винила.

Изначально магнитную полосу пытались приклеить на карту клейкой лентой. Но сделать это ровно было очень сложно = полоса деформировалась и переставала читаться.

Расстроенный инженер, который целый день пытался наклеить полосу на карту, рассказал о проблеме жене. Та предложила прогладить полосу на пластиковой карте утюгом и вплавить её. Получилось!

Стандартная ширина магнитной полосы – 9,52 мм. В ней три дорожки шириной 2,79 мм.

Формат записи на дорожки разный. Так, на первой хранится до 76 заглавных букв латинского алфавита, цифр, спецсимволов. Запись на второй дорожке начинается с «;», дальше – до 37 символов: цифры, знак «=», «+» вместо пробела, «?» – символ завершения записи.

Строка на третьей дорожке начинается с «_», заканчивается «?». Между ними – до 104 символов: цифр и «+» вместо пробела. Плотность записи на первой и третьей дорожках – 210 бит/дюйм, на второй – 75 бит/дюйм. Буквы и спецсимволы занимают 7 бит, цифры – 5 бит. Так как разработчики точно знают, что значение не займет все 8 бит (1 байт) места, они используют такие нестандартные кодировки для экономии памяти.

Данные на полосе определяют карту в банковской системе. Они позволяют отправить запрос на оплату и получить либо подтверждение, либо отказ. Но кассир не видит остаток на вашем счету или ваши личные данные.

- Полосы в основном черного или коричневого цвета, но бывают и других оттенков. Черные – это карты HiCo (High Coercitive – высококоэрцитивные), которые работают с магнитными полями напряженностью 2750-4000 эрстед. Они более долговечные.

- Коричневые – LoCo (Low Coercitive – низкокоэрцетивные). Рассчитаны на напряженность магнитного поля всего в 300 эрстед. 1 эрстед – около 80 А/м. Банковские карты обычно HiCo, дисконтные или топливные – LoCo.

- HiCo-карта не повредится от контакта с не слишком сильным магнитом, LoCo такой встречи может и не пережить. Вывод: носите LoCo-карты в кошельках без металла и магнитных застежек.

1 эрстед – около 80 А/м. Банковские карты обычно HiCo, дисконтные или топливные – LoCo.

1 эрстед – около 80 А/м. Банковские карты обычно HiCo, дисконтные или топливные – LoCo.Но все карты с магнитной полосой со временем выходят из строя. Магнитный слой просто стирается от частого считывания.

Как устроены бесконтактные карты

Карты EMV (стандарт был разработан Europay, MasterCard и VISA) можно приложить к терминалу для оплаты. В пластик таких карт встроены электронные компоненты:

- чип для хранения и обработки данных – микрокомпьютер с загруженной в память Java-платформой JavaCard и апплетами-приложениями

- контактный чип для взаимодействия с терминалами

- конденсатор и катушка индуктивности – колебательный контур, который накапливает энергию для первичного импульса. Катушка работает и как антенна для приема и передачи сигнала

Карта обменивается данными с терминалом по протоколу ISO/IEC 14443 на частоте 13,56 МГц. Процесс похож на работу с RFID-метками.

Процесс похож на работу с RFID-метками.

Когда вы совершаете покупку, кассир создает предварительный чек и сообщает вам сумму для оплаты. Вы прикладываете карту к терминалу. Можно не касаться – достаточно расстояния до 10-15 см.

Колебательный контур попадает в переменное магнитное поле, образуется переменный ток. Катушка индуктивности запасает энергию в своем магнитном поле, конденсатор заряжается от неё, основной чип получает питание.

Карта и терминал аутентифицируют друг друга, проверяя подлинность криптограмм. Терминал должен убедиться, что карта подлинная, а карта – что всё в порядке с терминалом. Сигнал от считывателя в терминале передается за счет модуляции сигнала. Чип карты распознает такие изменения.

На карте можно подключить нагрузочное сопротивление и или изменить емкость конденсатора, чтобы повысить силу тока в контуре карты и, соответственно, передать данные с неё.

Если карта и терминал узнали друг друга, основной чип карты запускает платежное приложение. Оно генерирует ключ для оплаты, и на терминал отправляется сигнал с зашифрованными данными карты, в том числе CVV-код.

Оно генерирует ключ для оплаты, и на терминал отправляется сигнал с зашифрованными данными карты, в том числе CVV-код.

Кассовая программа получает информацию от терминала и связывается с банком. Если банк подтверждает подлинность данных и видит достаточный остаток на вашем счету, он разрешает транзакцию. Если она больше допустимого значения, запрашивается подтверждение платежа (PIN-код).

Транзакция проходит через банк-эквайер (который обслуживает терминал) в платежную систему и до банка-эмитента (который выпустил карту). Деньги списываются с вашего счета. Терминал выдает чек об успешной оплате.

Также можно установить приложение, которое позволит платить по NFC со смартфона на смартфон. Такая функция есть и в некоторых приложениях крупных банков.

Карты с чипом гораздо сложнее подделать, чем карты с магнитной полосой. Они долговечнее и принимаются практически во всех терминалах и банкоматах за границей.

На одной карте с чипом может работать несколько апплетов. В результате вы, к примеру, можете использовать её непосредственно как банковскую карту и как проездной билет.

В результате вы, к примеру, можете использовать её непосредственно как банковскую карту и как проездной билет.

Почему CVC/CVV никому нельзя сообщать

Множество платежей (как правило, мелких) не нужно подтверждать PIN-кодом, паролем из SMS или другими способами. Вас как клиента банка идентифицируют по номеру карты, сроку её действия и CVC/CVV-коду.

Такие схемы упрощенной идентификации обычно используют интернет-магазины. Но даже если нужно подтверждение из SMS, push-сообщения или кода в приложении, всё это можно перехватить с помощью вредоносного ПО.

Результат – подозрительные покупки с вашей карты совершаются, пока на ней вообще есть деньги. Но чаще мошенники, зная реквизиты и CVC/CVV, просто переводят деньги с одной карты на другую, а затем обналичивают их в банкомате.

Как обезопасить карту от мошенников

Технически официант или кассир, которому вы передаете карту, может сфотографировать её или запомнить номер, срок действия и CVC/CVV. А затем расплатиться вашей картой в интернет-магазине или в своем же заведении.

Даже если вы напишете заявление о краже денег в банк, средства вам не вернут. По закону, если вы показали карту, то раскрыли её данные третьим лицам. А значит, сами виноваты.

Чтобы этого не произошло, достаточно отрезать часть пластика с номером – например, последние четыре цифры. Карта по-прежнему будет работать. Магнитную полосу вы не повредите, катушку индуктивности вокруг чипа не заденете.

Лайт-вариант – закрасить или стереть CVC/CVV.

Как работает 3D Secure

3D Secure (Three-Domain Secure) – это защищенный протокол, который добавляет ещё один уровень безопасности вашим платежам с карты. Он помогает убедиться, что операцию проводит владелец карты, а не мошенники.

3D Secure создавали для CNP-операций (card not present) – оплат в интернете. Вы можете проводить их без самой карты, достаточно её фото или реквизитов.

Прототип решения разработали в Visa для работы сервиса Verified by Visa (VbV). Позднее протокол приняли и другие платежные гиганты: Mastercard (Mastercard SecureCode, MCC), JCB International (J/Secure), Мир (Мир Accept) и др.

Позднее протокол приняли и другие платежные гиганты: Mastercard (Mastercard SecureCode, MCC), JCB International (J/Secure), Мир (Мир Accept) и др.

Для оплаты в интернете вы вводите на сайте номер карты, срок её действия, имя держателя карты и код проверки ее подлинности (например, CVC2). Если сайт и банк поддерживают 3D Secure, вас перенаправят на сайт банка, который выпустил вашу карту.

Банк пришлет код подтверждения вам в SMS, в мессенджере или в банковском приложении. Реже используются разовые коды с листочка или постоянный код, который вы установили.

После того, как вы введете проверочный код на странице, банк проверит его. Если введенный код совпадет с отправленным, транзакция будет выполнена.

Как видите, в схеме Three-Domain Secure три домена: сайта или эквайера, который принимает за него оплату, платежной системы, в которой выпущена ваша карта, и банка, который её выпустил.

Данные для подтверждения платежа не сохраняются в интернет-магазине. Он может получить только часть реквизитов. Согласитесь, к банку, который выпустил вашу карту, или платежной системе вроде Visa или MasterCard, доверия больше.

Он может получить только часть реквизитов. Согласитесь, к банку, который выпустил вашу карту, или платежной системе вроде Visa или MasterCard, доверия больше.

Если на сайте есть логотипы Masterсard SecureCode и/или Verified by Visa, он поддерживает 3D-Secure. Подключена ли ваша карта к 3D-Secure, лучше уточнить в банке.

Важно: если ваш банк и ваша карта поддерживают 3D-Secure, а интернет-магазин нет, то если с вашей карты совершат несанкционированную транзакцию, отвечать будет интернет-магазин. Если сайт, наоборот, поддерживает технологию, а ваша карта нет, то ответственность будете нести вы.

Минус в том, что 3D-Secure – необязательная технология. Никто не может заставить её использовать. Но если есть выбор, лучше заказывать в магазинах с 3D-Secure.

Как смартфон заменяет карту

Смартфоны с NFC-чипами могут заменить карты для бесконтактной оплаты. Apple Pay, Samsung Pay, Android Pay и другие «пеи» работают с картами определенных платежных систем и конкретных банков.

Apple Pay, Samsung Pay, Android Pay и другие «пеи» работают с картами определенных платежных систем и конкретных банков.

В приложении карта оцифровывается, и её номер нигде не сохраняется – ни на смартфоне, ни на серверах приложения. Продавцы тоже не видят номер карты.

Вместо номера генерируется токен. Только банк или платежная система могут сопоставить этот токен с номером карты.

При оплате NFC-устройством в терминале касса так же, как и при обычной оплате, генерирует предварительный чек. Вы запускаете приложение и подносите смартфон к терминалу. Он устанавливает связь с терминалом, эмулируя карту.

Для эмуляции карты используется технология HCE (Host-based Card Emulation). NFC-контроллер обеспечивает передачу данных из платежного приложения в смартфоне на терминал и обратно.

Когда сеанс связи установлен, смартфон получает данные от терминала и формирует транзакцию. Затем вам нужно подтвердить транзакцию отпечатком пальца, сканированием лица или другим надежным способом.

В транзакции участвуют банк-эквайер, который обслуживает терминал, банк-эмитент, который выпустил карту, и платежная система, к которой относится карта. Получается как в 3D Secure, только ещё безопаснее. Сымитировать подтверждение транзакции гораздо сложнее, да и шагов проверки больше.

Смартфоны Samsung также могут имитировать карты с магнитной полосой в Samsung Pay. Для этого используется собственная технология MST (Magnetic Secure Transmission — магнитная безопасная передача).

В этом случае создается магнитное поле, похожее на сигнал от магнитной полосы банковской карты. Проводить смартфоном по считывателю не придется: MST работает на расстоянии до 7-8 см.

Таким образом, MST в Samsung Pay позволяет платить смартфоном даже в древних терминалах, рассчитанных только на карты с магнитной полосой. С iPhone так не получится.

С другой стороны, не все смартфоны Samsung поддерживают Samsung Pay, особенно в бюджетных сериях.![]()

Всё сложно и с умными часами. Так, Gear S2, Gear Sport, Galaxy Watch и Galaxy Watch Active2 поддерживают только оплату по NFC, а Gear S3 – и MST тоже.

Банк

Банк (от итал. banco — скамья, лавка, стол, на которых менялы раскладывали монеты) — коммерческая кредитно-финансовая организация, действующая на основании специального разрешения (лицензии) для которой законодательно установлены как специфичные возможности по операциям с денежными средствами, так и ограничения на виды деятельности.

Федеральный закон № 395-1 от 02.12.1990 «О банках и банковской деятельности» предоставлено банкам исключительное право осуществлять следующие банковские операции:

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение средств от своего имени и за свой счёт на условиях возвратности, платности, срочности;

- открытие и ведение банковских счетов физических и юридических лиц;

- переводы денежных средств по поручению физических и юридических лиц;

- инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах.

Банковская лицензия может предусматривать как расширение перечня операций (например, работу с драгоценными металлами), так и ограничивать (например, операции с валютой).

В России банки не имеют права осуществлять производственную, торговую (кроме торговли оговоренными в лицензии ценностями), страховую деятельность.

Отдельные банковские операции (например, привлечение вкладов, выдачу кредитов, денежные переводы) могут осуществлять небанковские организации, но также при наличии соответствующих лицензий. При этом полную их совокупность могут осуществлять только банки.

История банковского дела

Древность

Ростовщики, предоставлявшие деньги взаймы под проценты, появились в глубокой древности. Банковское дело существовало ещё в Вавилонии в VIII веке до н. э. Вавилонским купцам был даже известен банковский билет, называвшийся гуду (hudu) и имевший обращение наравне с золотом.

В Древней Греции трапезиты (τραπεζίται, от τράπεζα — стол) принимали на хранение вклады с целью производить платежи за счёт вкладчиков. Им давали на хранение также ценные документы, договоры, спорные суммы. Греческие банкиры отдавали вверенные им капиталы взаймы под залог движимости, рабов, домов и земель. Серьёзными конкурентами частных банкиров при этом были древнегреческие храмы, которые давали из своих храмовых сокровищ взаймы большие суммы, как частным лицам, так и на общественные предприятия. Неприкосновенность храмовых сокровищниц позволяла им привлекать значительные вклады от частных лиц, правителей и городов. Пускали ли храмы в оборот вверенные им вклады и платились ли по ним какие-нибудь проценты — неизвестно.

Им давали на хранение также ценные документы, договоры, спорные суммы. Греческие банкиры отдавали вверенные им капиталы взаймы под залог движимости, рабов, домов и земель. Серьёзными конкурентами частных банкиров при этом были древнегреческие храмы, которые давали из своих храмовых сокровищ взаймы большие суммы, как частным лицам, так и на общественные предприятия. Неприкосновенность храмовых сокровищниц позволяла им привлекать значительные вклады от частных лиц, правителей и городов. Пускали ли храмы в оборот вверенные им вклады и платились ли по ним какие-нибудь проценты — неизвестно.

Во времена Птолемеев, во II веке до н. э. в Фивах (Большом Диесполисе), Гермонтисе, Мемфисе и Сиене существовали «царские банки», управляемые трапезитами, в которые стекались разные государственные сборы, доходы с государственных фабрик и которые за счёт государства производили различные платежи, например, выдачу жалованья солдатам.

Иерусалимский храм использовался в том числе и для банковских операций.

В Древнем Риме банкиры назывались менсариями (mensarii) и аргентариями (аrgentarii). Mensarii, или mensalarii — это калька с греческого слова τραπεζίται. Аргентарии принимали вклады, давали кредиты, через них можно было перевести деньги в другой город.

Средние века

В Средние века из-за разнообразия местных монетных систем был развит промысел менял. Затем им начали давать на хранение денежные капиталы и поручалось производство платежей. Лавки менял располагались на рыночных площадях, где у стола, покрытого зелёным сукном, они вели свою торговлю. Менялы в Италии постепенно стали называться банкирами, banchiere (от итал. banco — стол, прилавок). Производство платежей путём списывания в книгах банкиров со счёта одних на счёт других оказалось наилучшим способом платежа, устраняющим все неудобства перевозки, оценки, подсчёта разнообразной монеты. Банковским делом занимались преимущественно итальянцы и евреи.

Однако римские папы неоднократно грозили строгими карами лицам, дающим ссуды под проценты, и освобождали должников от их обязательств перед кредиторами. В 1179 году на Третьем Латеранском соборе папа Александр III объявил, что виновные во взимании процентов должны быть лишены причастия и христианского погребения. Короли, побуждаемые страхом папских угроз и стремясь присвоить себе богатства банкиров, изгоняли их из пределов своих владений. Так, из Франции итальянские банкиры были изгнаны Людовиком Святым и Филиппом Красивым (1291 год), а из Англии итальянцы-банкиры были изгнаны Генрихом III (1240 год), но затем были вновь допущены в страну в 1250 году по настоянию папы, нуждавшегося в деньгах и желавшего расположить к себе банкиров. Иногда изгнанные банкиры покупали себе право вернуться, и их преследование стало для правителей выгодным источником дохода.

В 1179 году на Третьем Латеранском соборе папа Александр III объявил, что виновные во взимании процентов должны быть лишены причастия и христианского погребения. Короли, побуждаемые страхом папских угроз и стремясь присвоить себе богатства банкиров, изгоняли их из пределов своих владений. Так, из Франции итальянские банкиры были изгнаны Людовиком Святым и Филиппом Красивым (1291 год), а из Англии итальянцы-банкиры были изгнаны Генрихом III (1240 год), но затем были вновь допущены в страну в 1250 году по настоянию папы, нуждавшегося в деньгах и желавшего расположить к себе банкиров. Иногда изгнанные банкиры покупали себе право вернуться, и их преследование стало для правителей выгодным источником дохода.

С деятельностью отдельных банкиров конкурировали так называемые montes pietatis (итал. monte di pietа, фр. mont de piété) — особые банки, созданные в разных итальянских городах для предоставления дешёвых мелких кредитов нуждающимся. Они взимали проценты по ссудам только для покрытия своих издержек и их капитал образовывался из частных или общественных пожертвований. Первое такое учреждение возникло в Орвието (1463 год), второе — в Перудже (1467 год).

Первое такое учреждение возникло в Орвието (1463 год), второе — в Перудже (1467 год).

Сенат Венецианской республики в 1584 году издал декрет об учреждении общественного банка под названием Вanco della Piaza de Rialto. Банковское дело было объявлено монополией республики и частным лицам воспрещалось им заниматься, но вскоре этот запрет был снят.

В Генуе кредиторы, давшие кредит правительству Генуэзской республики в связи с войной с Алжиром и Тунисом (относится к 1148 году), составили товарищество, которому республика передала сбор некоторых налогов для обеспечения процентов и погашения займа. Затем этот способ повторялся при следующих займах; таким образом возникло множество товариществ, называвшихся compère, или scritte, капитал которых составлялся из паев (luogo). В 1250 году все эти товарищества были соединены в одно compère de capitolo. Однако вскоре для заключения новых займов открыты новые товарищества. В 1407 году все товарищества снова были объединены в одно, названное Compère di San Giorgio в честь Святого Георгия, покровителя города. Ему разрешили принимать частные вклады, и оно просуществовало до 1805 года.

Ему разрешили принимать частные вклады, и оно просуществовало до 1805 года.

Разница между вставкой и считыванием карты

Вы когда-нибудь вставляли свою дебетовую или кредитную карту в устройство для чтения карт в магазине только для того, чтобы услышать серию агрессивных звуковых сигналов, указывающих на то, что ваша карта не была принята? Клерк, вероятно, добавил: «Попробуйте смахнуть», и вы это сделали. В хороший день карту принимают. В случае неудачи вам придется выкапывать из сумки другую форму оплаты.

Вы, наверное, не особо задумывались об этом, но вставка и считывание карты требуют разных процессов — для вас, вашего банка и магазина, в котором вы делаете покупки. На самом деле, в наши дни есть три распространенных способа, которыми вы можете совершить покупку лично с помощью дебетовой или кредитной карты: окунанием, постукиванием или смахиванием.

Погружение и постукивание используют чип EMV, который расшифровывается как Europay, Mastercard и Visa, первые три компании, которые стандартизировали и автоматизировали платежи с помощью чипа.

Смахивание, с другой стороны, осуществляется с помощью магнитной полосы на обратной стороне дебетовых или кредитных карт. Чтобы провести транзакцию, вы проводите своей картой через канал платежного терминала. Из этих трех способов оплаты свайпом является самый старый и, вероятно, тот, с которым вы лучше всего знакомы.

Каждый из них имеет свои преимущества и недостатки. Некоторые основные факторы, которые различаются между этими тремя, включают:

- Скорость

- Удобство

- Физическая безопасность

- Безопасность транзакции

- Чистота

- Срок действия карты

- Приемлемость

Что значит опустить карту

Примерно в 2015 году многие крупные компании, выпускающие дебетовые и кредитные карты, а также продавцы начали переходить от стандартной технологии считывания к технологии погружения. Этот шаг предотвратил мошенничество с дебетовыми и кредитными картами и стал одним из наиболее удобных способов проведения транзакций.

Этот шаг предотвратил мошенничество с дебетовыми и кредитными картами и стал одним из наиболее удобных способов проведения транзакций.

Окунуть дебетовую или кредитную карту быстрее, чем пересчитать наличные или выписать чек. Однако скорость процесса погружения меркнет по сравнению с постукиванием. Когда вы опускаете свою кредитную карту, вы должны подождать у платежного терминала, пока не получите визуальный или звуковой сигнал для ввода PIN-кода или другой части личной идентификационной информации, а затем вынуть карту.

Удобство

Все карты — будь то карта с чипом, бесконтактная карта или карта с магнитной полосой — упростили и сделали более доступными операции по дебетовым и кредитным картам по всему миру. Карты компактны, просты в управлении и позволяют оплачивать товары и услуги в любое время и в любом месте.

Физическая охрана

Помимо очевидного риска того, что кто-то может украсть вашу дебетовую или кредитную карту, карты с чипом не сопряжены с физическими рисками, как бесконтактные карты. Если вы хотите совершить платеж, вы должны вставить чип карты в автомат и ввести всю необходимую личную информацию, например, PIN-код. С чип-картами нет никакого пространственного риска, который может привести к тому, что вы неосознанно завершите транзакцию, просто поднеся карту слишком близко к считывателю карт.

Если вы хотите совершить платеж, вы должны вставить чип карты в автомат и ввести всю необходимую личную информацию, например, PIN-код. С чип-картами нет никакого пространственного риска, который может привести к тому, что вы неосознанно завершите транзакцию, просто поднеся карту слишком близко к считывателю карт.

Безопасность транзакции

Карты с чипом работают по технологии EMV. Когда вы вставляете компьютерный чип в платежный автомат, чип генерирует одноразовый код, который сообщает эмитенту карты, что происходит транзакция. Это отличается от свайп-карт. Магнитные полосы на традиционных дебетовых и кредитных картах содержат основную информацию о карте и личную информацию, которая передается процессору платежей при проведении транзакции.

Карты с чипом созданы таким образом, что если кто-то попытается украсть вашу карту и провести мошенническую транзакцию, он не сможет эффективно воспроизвести одноразовый код оригинальной карты. Это усложняет мошеннические действия при совершении личных и онлайн-покупок с использованием информации о вашей карте.

Чистота

Когда вы опускаете карту в считыватель чипов, вам часто приходится вводить личную информацию, например PIN-код, для проверки транзакции. Этот способ оплаты приводит к распространению микробов, особенно по сравнению с бесконтактными платежами.

Срок службы карты

Карты с чипом регулярно вставляются, извлекаются и считываются, что означает, что они подвержены значительному износу. Если вы храните свою карту в надежном месте, вы можете сохранить карту в хорошем состоянии дольше, но трудно избежать неизбежного.

Приемлемость

Карты с чипом появились не так давно, как карты с магнитной полосой; однако они так же широко распространены. Примерно в 2015 году многие предприятия и банкоматы начали переходить к отсрочке платежей, чтобы предотвратить мошеннические покупки с помощью дебетовых и кредитных карт. Теперь вы можете сделать ставку на то, что найдете считыватель чип-карт практически в любом бизнесе, который принимает карты — как внутри страны, так и за рубежом.

Что означает касание карты

Бесконтактные карты часто называют дебетовыми и кредитными картами «оплата одним касанием», и в последние годы их популярность возросла вместе с другими формами бесконтактных платежей, такими как Apple Pay и Google Pay. Бесконтактные кредитные и дебетовые карты содержат небольшие внутренние чипы, которые генерируют уникальный одноразовый код каждый раз, когда вы совершаете покупку. Этот процесс обеспечивает быстрые и безопасные транзакции, а также увеличивает срок службы самой карты.

Когда вы стоите у платежного терминала в своем любимом магазине, касание вашей карты кажется молниеносным по сравнению с погружением или проведением. При погружении вы должны оставить свою карту в терминале на длительный период времени, позволить машине считать вашу карту, ввести информацию о безопасности, такую как ваш PIN-код, и удалить карту. При бесконтактных платежах вы можете нажать и перейти.

Удобство

Карточки компактные.

Физическая безопасность

При касании вашей карты ваша транзакция невероятно безопасна. Тем не менее, при касании есть место для ошибки, которой у вас может не быть при погружении или смахивании.

Бесконтактные платежи осуществляются с помощью коротких радиоволн, которые передаются, когда встроенный чип карты находится в непосредственной близости от платежных терминалов, обычно на расстоянии около двух дюймов. Это означает, что если ваша карта находится слишком близко к устройству чтения карт, оно может обнаружить транзакцию, даже если вы ее не одобрили. Иногда это может происходить с другими бесконтактными картами, которые в момент покупки находятся в вашей сумке и рядом со считывателем чипов.

Кроме того, хотя бесконтактные карты более защищены от скиммеров, чем карты с магнитной полосой, одобрение транзакции сильно зависит от того, у кого есть карта.

Безопасность сделки

Транзакции, совершенные с помощью бесконтактной карты, безопасны — так же безопасны, как покупки, сделанные с помощью карты, и более безопасны, чем покупки, сделанные с помощью считывания карты.

Когда вы касаетесь своей карты, чип EMV запускает одноразовый код, сопровождающий каждую покупку. Одной из наиболее распространенных угроз мошенничества с кредитными картами являются карточные скиммеры, которые перехватывают личную информацию, хранящуюся на магнитной полосе карты, и используют ее для создания поддельной карты для мошеннических транзакций. Одноразовый код EMV устраняет необходимость передачи какой-либо личной информации, делая ваши транзакции «нажми и плати» невероятно безопасными.

Чистота

Не зря их называют бесконтактными платежами. Карты Tap-and-Go помогают избежать необходимости касаться кнопок и экранов для ввода личной информации, такой как PIN-коды и почтовые индексы, что, в свою очередь, снижает передачу микробов.

Срок службы карты

Одно касание — и готово. Карты, использующие технологию tap-and-go, служат дольше из-за меньшего износа. Нет необходимости вставлять чип, как если бы вы окунали карту или водили картой магнитной полосой.

Приемлемость

Бесконтактные карты — это более новая форма оплаты, чем карты с чипом и картой с магнитной полосой, поэтому они еще не так широко распространены. Однако все больше и больше продавцов начинают использовать бесконтактные платежи в качестве действительного способа оплаты.

Фактически, бесконтактные платежи являются очень распространенным методом оплаты на международном уровне, в том числе в Канаде, Европе и Австралии. Если вы путешествуете по одному из этих направлений, у вас, вероятно, не возникнет проблем с оплатой бесконтактной кредитной картой.

Что значит провести карту

Банки и компании, выпускающие кредитные карты, начали внедрять технологию магнитной полосы в свои карты еще в конце 1900-х годов. Учитывая, что эта технология существует уже значительное время, практически все продавцы, которые принимают карты, принимают карты считывания. Они удобны и широко распространены, но эти карты устарели и поэтому имеют несколько недостатков.

Как и карты с чипом, карты с магнитной полосой намного быстрее, чем более архаичные способы оплаты, такие как наличные и чеки. Однако они не такие быстрые, как бесконтактные карты, для которых достаточно простого касания.

Удобство

Кредитные карты и некоторые дебетовые карты имеют небольшой размер, их легко транспортировать, и они защищены защитой прав потребителей, чтобы ваши деньги были в безопасности.

Физическая охрана

Как и в случае со всеми дебетовыми и кредитными картами, вы всегда должны хранить свои карты с магнитной полосой в безопасном и надежном месте. Но, как и в случае с чип-картами, вы должны физически провести магнитной полосой через кард-ридер, чтобы завершить транзакцию, чего нельзя сказать о бесконтактных платежах.

Но, как и в случае с чип-картами, вы должны физически провести магнитной полосой через кард-ридер, чтобы завершить транзакцию, чего нельзя сказать о бесконтактных платежах.

Безопасность транзакции

К сожалению, карты с магнитной полосой являются одним из наиболее небезопасных способов оплаты картой. Поскольку они существуют так долго, мошенники взломали код, чтобы использовать эти типы карт для мошеннических покупок.

Одной из наиболее распространенных форм мошенничества с дебетовыми и кредитными картами являются скиммеры. Когда вы проводите кредитной картой, информация о вашей кредитной карте и личная идентификационная информация отправляются в платежную систему для завершения транзакции. Если кто-то поместит скиммер и поддельную клавиатуру на оставленные без присмотра платежные терминалы или банкоматы, машины получат вашу личную информацию и информацию о карте, что позволит мошеннику украсть информацию о кредитной карте, создать дубликат вашей карты и начать совершать покупки без вашего ведома.

Чистота

Карты с магнитной полосой, как и карты с чипом, не самые гигиеничные, учитывая, что для проведения транзакций приходится вручную возиться с кнопками и экранами.

Срок службы карты

Дебетовые и кредитные карты, которыми вы пользуетесь, подвержены сильному износу, чего и следовало ожидать. Некоторые карты более долговечны, чем другие, но дело в том, что, когда вы постоянно проводите своей картой через платежный автомат, она со временем потеряет свою стабильность и блеск.

Приемлемость

Если компания принимает дебетовые и кредитные карты, вы можете поспорить, что они принимают их в форме оплаты считыванием. Многие карты с чипом даже имеют магнитную полосу на обратной стороне карты на случай, если оплата с помощью чипа не работает должным образом.

Подушка помогает вам тратить меньше денег, больше экономить и жить финансово более здоровой жизнью. Мы отслеживаем ваши банковские счета и счета кредитных карт круглосуточно и без выходных, находим и предупреждаем вас о надоедливых комиссиях, сообщаем, какие комиссии подлежат обсуждению, с какими банками сотрудничают, и даже можем автоматически вести переговоры от вашего имени. * На сегодняшний день Cushion обеспечила клиентов более 13 миллионов долларов в виде комиссий за банковские и кредитные карты — и мы только начинаем.

* На сегодняшний день Cushion обеспечила клиентов более 13 миллионов долларов в виде комиссий за банковские и кредитные карты — и мы только начинаем.

*Cushion обсуждает только сборы с высокими шансами возврата. Мы не можем гарантировать какие-либо переговоры, регулярную периодичность переговоров или возмещение комиссии — последнее слово за вашим банком.

Отслеживайте и оплачивайте все платежи «Купи сейчас — плати позже» в одном месте. Присоединяйтесь к списку ожидания для нового предложения Cushion, которое скоро появится!

Присоединяйтесь к списку ожидания

Подпишитесь на нашу рассылку, чтобы получать обновления продуктов, финансовые советы и многое другое.

Быстрый способ использовать дебетовые и кредитные карты. Просто нажмите.

- О вашей карте

- Кредитные карты

- Дебетовые карты

- Часто задаваемые вопросы

Бесконтактная карта с чипом позволяет прикладывать кредитную или дебетовую карту к считывающему устройству, а также вставлять или проводить карту.

Вот как это работает

Посмотрите на свою карту

Этот индикатор на вашей карте означает, что вы можете нажать для оплаты в любом месте, где вы видите бесконтактный символ.

Посмотрите на терминал

Ищите символ бесконтактной оплаты на бесконтактных торговых терминалах, транзитных турникетах и при использовании дебетовой карты в банкоматах Wells Fargo.

Коснитесь своей карты

Коснитесь или удерживайте бесконтактную карту рядом с бесконтактным символом на кассовом терминале.

Вас могут попросить ввести свой персональный идентификационный номер (ПИН-код) или подписать транзакции по дебетовой карте. Если бесконтактный терминал недоступен, просто вставьте или проведите картой.

Особенности и преимущества

Защита

Независимо от того, нажимаете ли вы, вставляете или используете магнитную полосу для своих транзакций, ваша карта поставляется с круглосуточным мониторингом мошенничества и защитой от нулевой ответственности .

Простота в использовании

Просто коснитесь карты в том месте, где вы видите бесконтактный символ — это даже проще, чем провести или вставить карту.

В банкомате Wells Fargo коснитесь своей бесконтактной дебетовой карты, а затем введите свой PIN-код, чтобы получить наличные, просмотреть баланс счета и т. д.

Гибкий день

Прикоснитесь к своей карте, чтобы ускорить оформление заказа в ресторанах быстрого питания, аптеках, продуктовых магазинах и т. д. Кроме того, используйте свою бесконтактную карту в участвующих транспортных системах по всей стране.

Готовы к бесконтактной работе? Подайте заявку на расчетный счет или кредитную карту Wells Fargo сегодня. Вы уже являетесь держателем карты Wells Fargo? Свяжитесь с нами, чтобы запросить бесконтактную карту.

Потребительские бесконтактные кредитные карты

Wells Fargo начала выпуск потребительских кредитных карт с бесконтактной технологией в марте 2019 года..

- Новые покупатели кредитных карт автоматически получат бесконтактную карту.

- Владельцы существующих кредитных карт получат бесконтактную карту по истечении срока действия текущей карты или по запросу клиентов на замену карты.

- Чтобы запросить бесконтактную карту сейчас, позвоните по номеру, указанному на обратной стороне вашей карты, и попросите замену карты.

Бесконтактные кредитные карты для бизнеса

В настоящее время бесконтактные кредитные карты для бизнеса недоступны. Дополнительная информация появится позже.

Нужна кредитная карта Wells Fargo?

Сравнение личных кредитных карт

Сравнение корпоративных кредитных карт

См. вкладку «Часто задаваемые вопросы», чтобы узнать больше о бесконтактных кредитных картах.

Бесконтактные дебетовые карты

Теперь вы можете ускорить оформление заказа и получить доступ к банкоматам Wells Fargo, коснувшись своей дебетовой карты Wells Fargo рядом с бесконтактным символом на торговом терминале или банкомате.

Бесконтактная технология предоставляется новым и существующим клиентам дебетовых карт Wells Fargo со следующими типами карт:

- Потребительские дебетовые карты

- Бизнес -дебетовые карты

- Wells Fargo Advisors Debit

- Дебет в частном банке

- Campus Affice Debit

бесконтактную чип-карту, когда они запрашивают замену карты или их карта перевыпускается.

Нужна дебетовая карта Wells Fargo?

Сравнение личных расчетных счетов

Сравнение расчетных счетов предприятий

См. вкладку «Часто задаваемые вопросы», чтобы узнать больше о бесконтактных дебетовых картах.

Начало работы

Использование бесконтактной карты

Использование бесконтактной карты в транспортных системах

Почему я вижу только одну оплату за несколько поездок?

Некоторые транспортные системы объединяют несколько поездок в один платеж в день, который они отправляют в Wells Fargo для обработки. Они не предоставляют нам информацию об отдельных поездках, за которые взимается плата. Пожалуйста, свяжитесь с транспортной системой для получения дополнительной информации.

Они не предоставляют нам информацию об отдельных поездках, за которые взимается плата. Пожалуйста, свяжитесь с транспортной системой для получения дополнительной информации.

Получение бесконтактной карты, выпущенной Wells Fargo

Информация о безопасности и безопасности при использовании бесконтактных карт

Может ли кто-то со считывателем карт стоять достаточно близко ко мне, чтобы без моего ведома украсть информацию об учетной записи или карте с бесконтактной карты?

В современных бесконтактных картах с технологией чипа используется защищенный микропроцессор, генерирующий уникальный криптографический код, который меняется при каждой транзакции. Бесконтактная технология имеет сверхкороткий диапазон считывания, поэтому маловероятно, что информация о карте может быть захвачена с вашей карты при использовании бесконтактной функции.

Какие меры безопасности приняты, чтобы предотвратить использование перехваченных данных для транзакций продавцами?

Чтобы защититься от мошенничества, продавцы, которые обрабатывают транзакции, совершенные по телефону, почте или в Интернете, должны использовать дополнительные меры безопасности, такие как запрос 3-значного кода, напечатанного на обратной стороне карты Visa (4-значный код на лицевой стороне). карты AMEX) и внедрения дополнительных уровней безопасности, таких как проверка адреса или почтового индекса. Никакая из этих сведений не может быть считана в электронном виде с карты.

карты AMEX) и внедрения дополнительных уровней безопасности, таких как проверка адреса или почтового индекса. Никакая из этих сведений не может быть считана в электронном виде с карты.

Как сообщить об утере или краже карты?

Немедленно свяжитесь с нами, если ваша карта потеряна или украдена.

Войдите в систему Wells Fargo Online ® или войдите в приложение Wells Fargo Mobile ® , чтобы запросить замену карты. Или свяжитесь с нами по телефону.

Для личных дебетовых карт: Позвоните нам по телефону 1-800-869-3557.

Для деловых дебетовых карт: Позвоните нам по телефону 1-800-225-5935.

Дополнительные вопросы

С защитой нулевой ответственности вы не будете нести ответственность за какие-либо несанкционированные операции с картой, о которых сразу же будет сообщено. Для получения дополнительной информации об ответственности за несанкционированные транзакции ознакомьтесь с применимым Соглашением с клиентом по потребительским кредитным картам и Заявлением о раскрытии информации, применимым соглашением об учетной записи Wells Fargo, положениями и условиями по дебетовой и банкоматной картам или Wells Fargo Easy Pay 9. 0331 ® Правила и условия карты.

0331 ® Правила и условия карты.

За исключением карты Wells Fargo Financial SM (включая карту Wells Fargo Financial Visa ® и Cash On Demand ® ), кредитной карты Enhanced Access ® для клиентов кредитной линии собственного капитала или Dillard’s кобрендинговая карта.

Действуют положения и условия. Для использования цифрового кошелька на вашем устройстве должна быть включена функция NFC (коммуникация ближнего поля) и должно быть доступно приложение кошелька. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.

Для получения информации о дебетовой карте ознакомьтесь с положениями и условиями вашей дебетовой карты Wells Fargo, чтобы узнать о комиссиях, связанных с международными транзакциями. Для кредитной карты, пожалуйста, ознакомьтесь с условиями кредитной карты для вашей кредитной карты Wells Fargo, чтобы просмотреть сборы, связанные с транзакциями, конвертированными в доллары США.