Виды факторинга — факторинг с регрессом, факторинг без регресса, реверсивный факторинг, международный факторинг — Factorings.ru

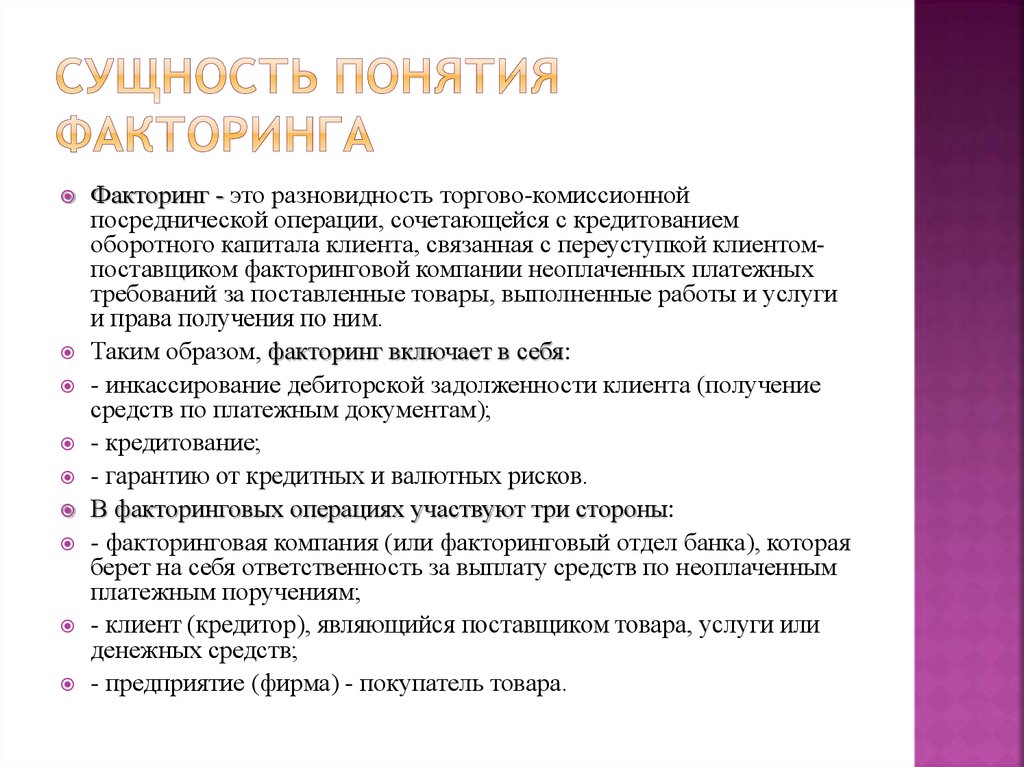

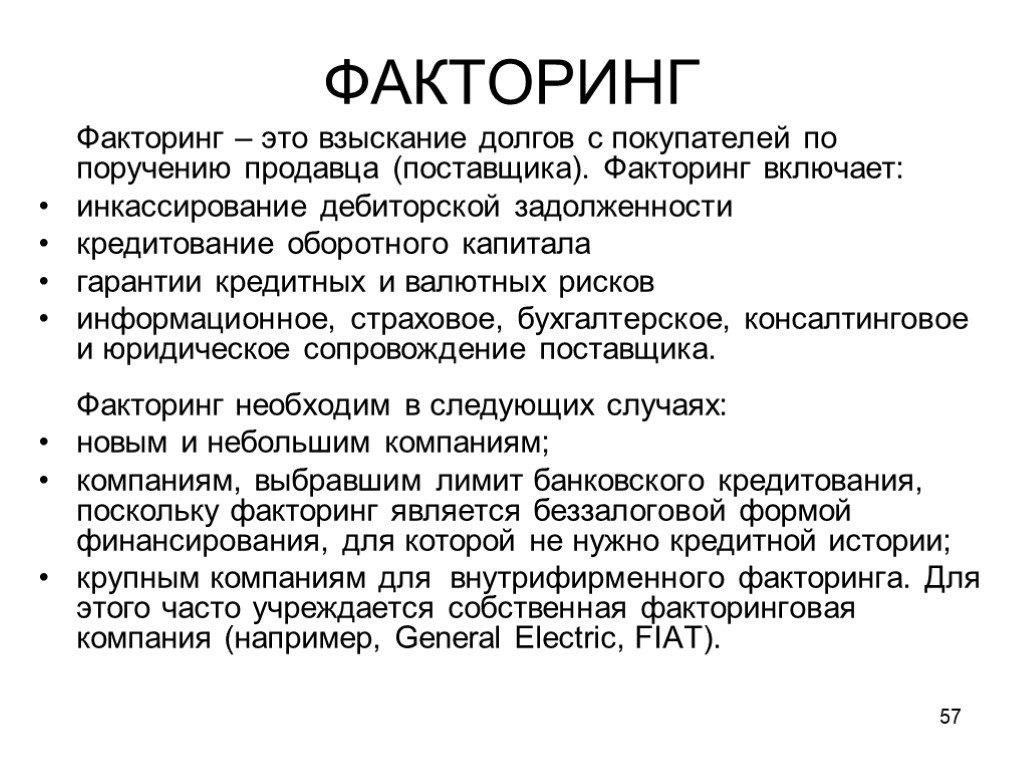

Факторинг — это комплекс услуг по погашению задолженности, которые финансовый агент оказывает за уступку этой задолженности. В законодательстве нет деления на факторинг с регрессом и без регресса. Такие термины сложились в ходе делового оборота.

При факторинге с регрессом финансовый агент имеет право требовать с кредитора сумму, которую не получилось истребовать у должника. То есть если должник не выполняет свои обязательства по оплате, то ответственность, вне зависимости от причины, ложится на кредитора.

Например, продавец уступил финансовому агенту право требовать с покупателя 500 000 Р. Но покупатель заплатил агенту только 400 000 Р. При факторинге с правом регресса агент может требовать с продавца не выплаченные покупателем 100 000 Р.

Стоимость факторинга с регрессом ниже, чем факторинга без регресса, ведь при регрессе риск неплатежа несет кредитор, а не фактор.

Преимущества факторинга с регрессом

| + Минимальный пакет документов и комиссии | + Финансирование без залога |

| + Электронный документооборот | + Увеличение лимитов по мере роста продаж |

| + Льготный период ожидания без штрафов | + Установленные лимиты на федеральные торговые сети |

| + Быстрая процедура принятия решения | + Бесперебойное финансирование |

Такой вид факторинга подходит для кредиторов, которые работают с надежными и проверенными должниками.

При факторинге без права регресса риск неоплаты полностью переходит на фактора. То есть финансовый агент не может потребовать у кредитора компенсировать долг, если должник его не оплатит.

Если в самом договоре не указано иное, то предполагается, что стороны выбрали факторинг без регресса.

Обычно факторинг без регресса стоит дороже: подразумевается меньший объем финансирования и более тщательный анализ покупаемой задолженности.

Преимущества факторинга без регресса

| + Страхование кредитного риска неоплаты покупателей поставщика | + Финансирование до 100% от уступленного денежного требования |

| + Комплексная проверка дебиторов | + Финансирование без залога |

При реверсивном факторинге договор с фактором заключает потенциальный должник, например покупатель. Тот факт, что у него есть договор факторинга, может помочь договориться с кредитором об отсрочке оплаты. В этой ситуации услуги фактора оплачивает должник.

Такой вид факторинга часто применяется при поставках товаров. Чаще всего финансовые агенты устанавливают лимит финансирования для каждого должника. Выплаты продавцу не могут превышать размер такого лимита.

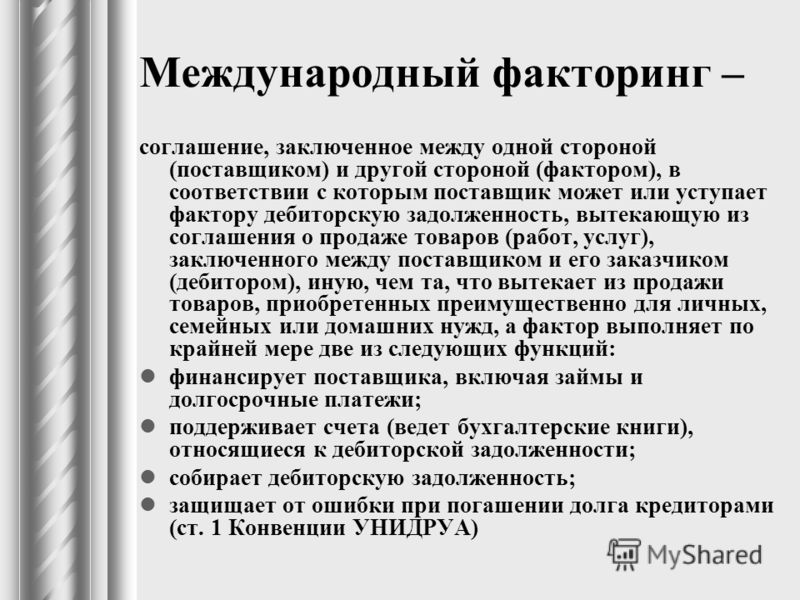

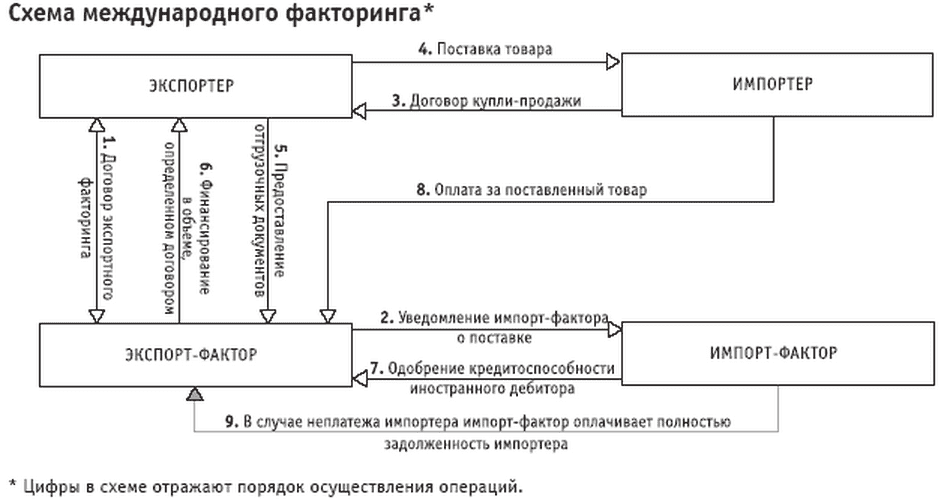

Для участников внешнеэкономической деятельности в арсенале факторинговых продуктов существуют экспортный и импортный факторинг.

Если ваша компания поставляет товары зарубеж, а отсрочка платежа, получение валютной выручки и проведение расчетов являются проблемной зоной, экспортный факторинг может стать хорошим решением. Фактор авансирует поступление выручки от иностранного клиента, обеспечит соблюдение сроков оплаты и поддержку валютного контроля, а при подозрении, что ваш клиент не сможет расплатиться вовремя — заранее проинформирует вас о грядущих сложностях.

При импортном факторинге действует зеркальная схема, ваша компания получает отсрочку оплаты поставок из-за рубежа, а фактор в России гарантирует вашем поставщику своевременное и полное поступление выручки. При импортном факторинге финансирование вашей компании не выплачивается, а фактор в России часто взаимодействует со своим коллегой в стране поставщика.

Подробнее о видах факторинга.

Что такое факторинг | Схема, виды, этапы

⚡ Все статьи / ⚡ Ближе к делу

Надежда Лимонникова

Факторинг — это система финансовых услуг для производителей и поставщиков, которые продают свои товары и услуги на условиях отсрочки платежей. Бывает, что организациям приходится выбирать: работать по предоплате или дать отсрочку. Если выбрать первый вариант, то некоторые клиенты откажутся от сотрудничества из-за невыгодных условий. Второй вариант может привести к тому, что у компании не останется денег для текущих расходов, и она обанкротится.

Бывает, что организациям приходится выбирать: работать по предоплате или дать отсрочку. Если выбрать первый вариант, то некоторые клиенты откажутся от сотрудничества из-за невыгодных условий. Второй вариант может привести к тому, что у компании не останется денег для текущих расходов, и она обанкротится.

Содержание

- Схема факторинга

- Виды факторинга

- Этапы факторинга

- Когда факторинг полезен для предпринимателя

- Кто не может пользоваться факторингом

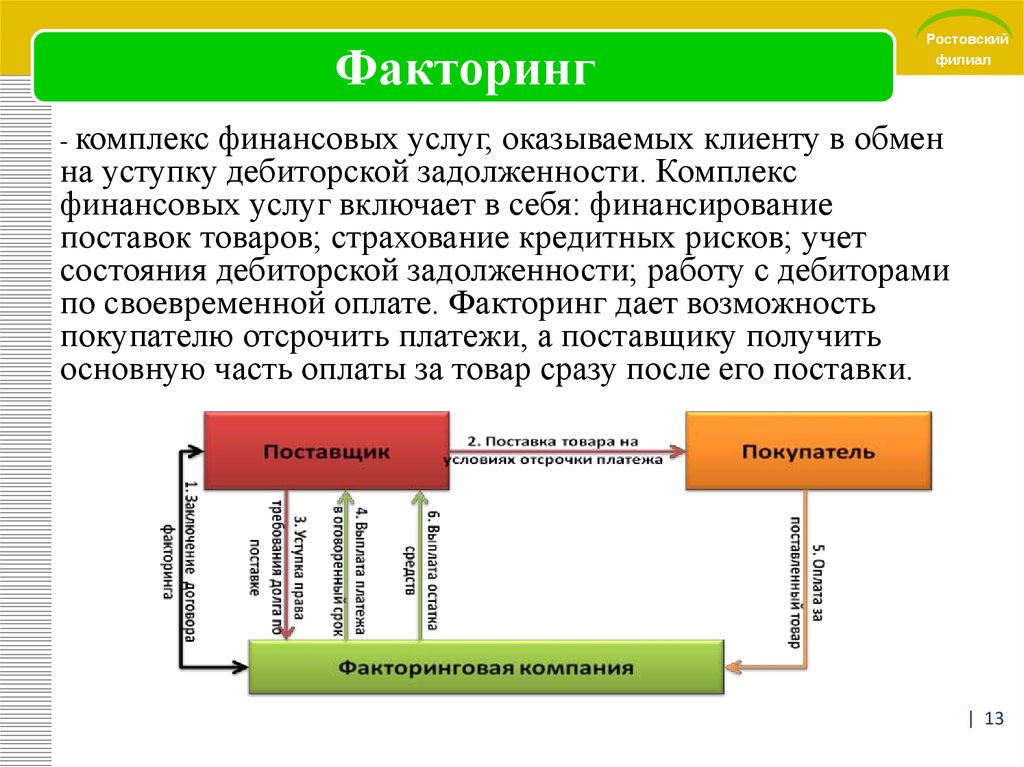

Факторинг поможет принять решение. Простыми словами — это своеобразная форма кредита для покупателя на оплату поставки товаров и услуг. Производитель или поставщик услуг передаёт право на задолженность посреднику — фактору. Это помогает получить оплату быстрее.

Это помогает получить оплату быстрее.

Выступать в роли фактора может факторинговая компания или банк.

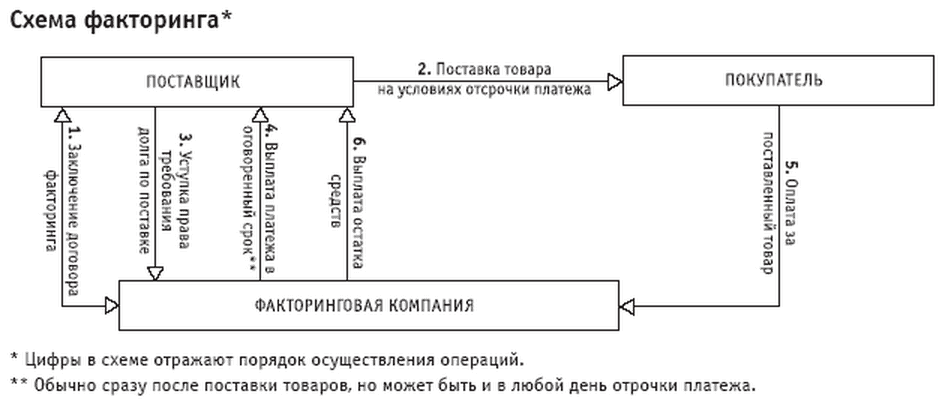

Схема факторинга

В факторинге всегда участвуют три стороны:

-

Поставщик товара — клиент факторинговой компании или отдела банка, кредитор.

-

Покупатель — дебитор.

-

Фактор — факторинговая компания или отдел банка.

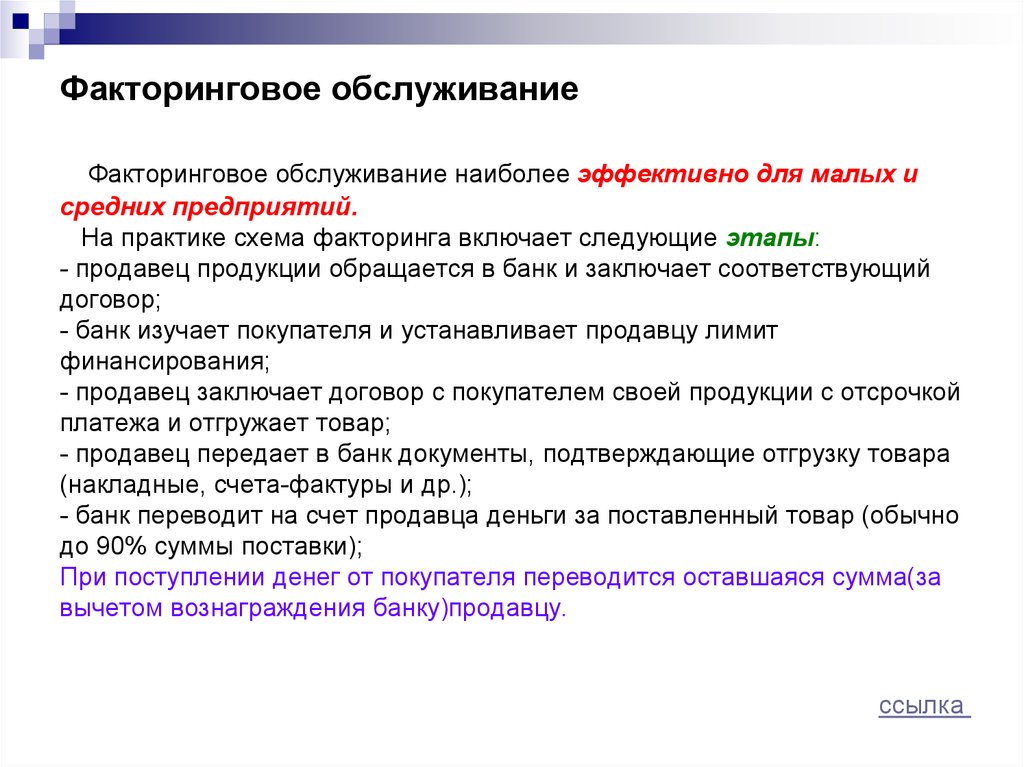

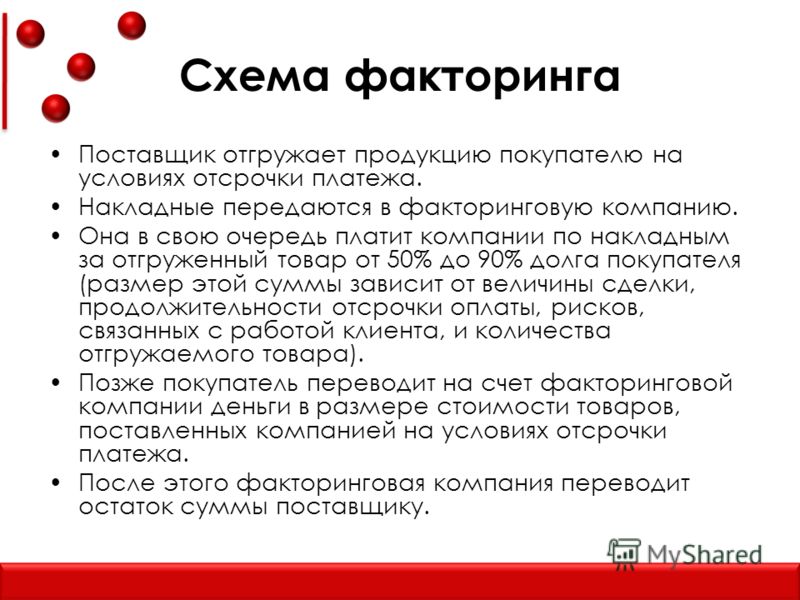

Самая распространённая схема реализации факторинга состоит из четырёх шагов.

Шаг 1. Поставщик договаривается с покупателем об отсрочке платежа и отгружает товар. Отсрочка может составлять от одной недели до четырёх месяцев.

Шаг 2. Поставщик подписывает договор с фактором и передаёт ему накладные.

Шаг 3. Фактор выплачивает 90% от общей стоимости поставки по накладным.

Шаг 4. Покупатель выплачивает задолженность фактору.

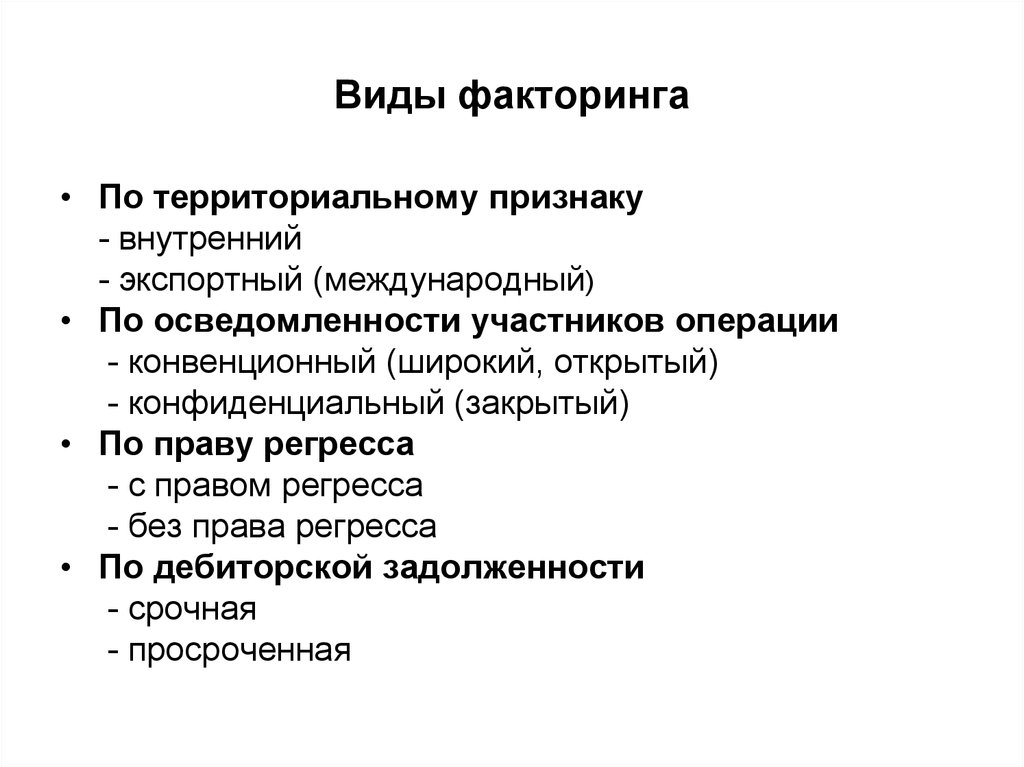

Виды факторинга

Существует несколько классификаций факторинга. Вот основные из них.

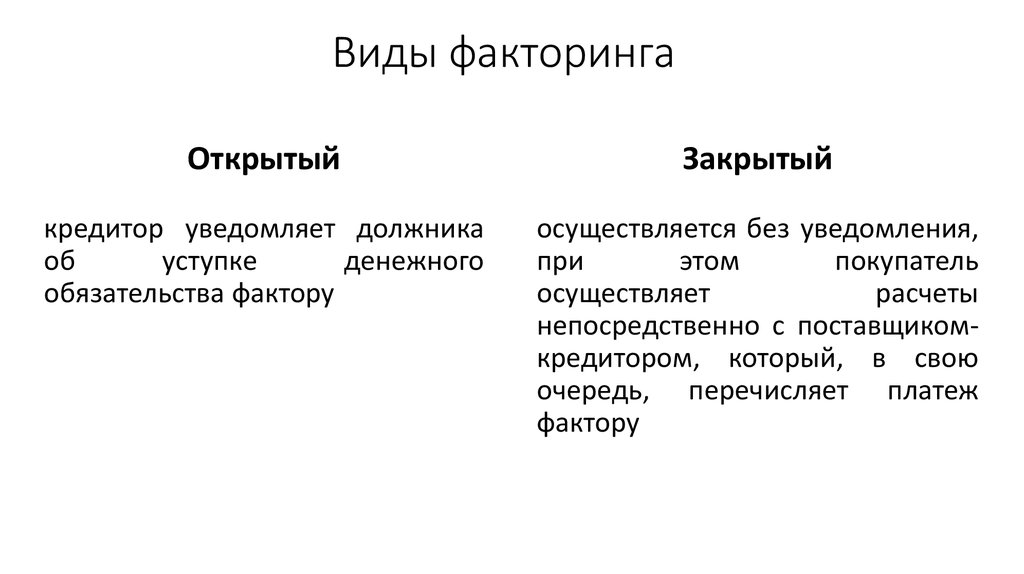

По способу информирования:

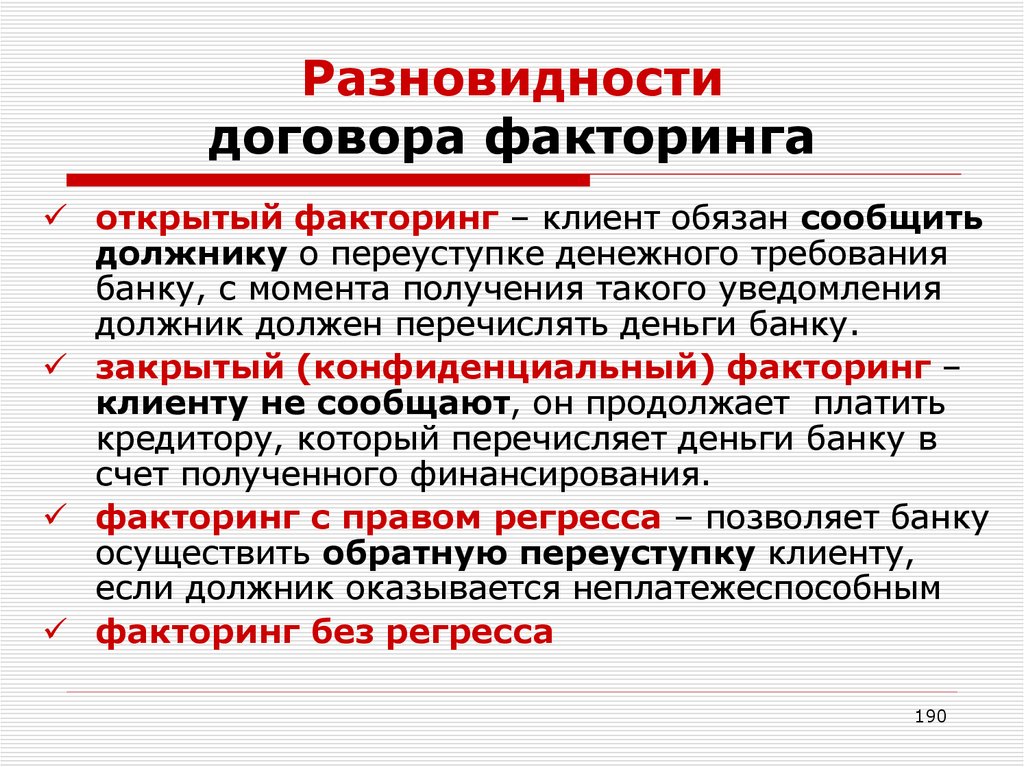

- Открытый факторинг — поставщик сообщил покупателю о заключении договора с фактором, и покупатель выплачивает задолженность фактору.

- Закрытый факторинг — поставщик не сообщает покупателю о факторинговой сделке. Покупатель выплачивает деньги поставщику, который расплачивается с фактором.

По распределению рисков факторинг может быть:

- С правом регресса — если должник нарушил договор, то фактор возвращает неоплаченные счета и требует вернуть деньги.

- Без права регресса — все риски берёт на себя факторинговая компания, и в случае взыскания долга покрывает все судебные издержки.

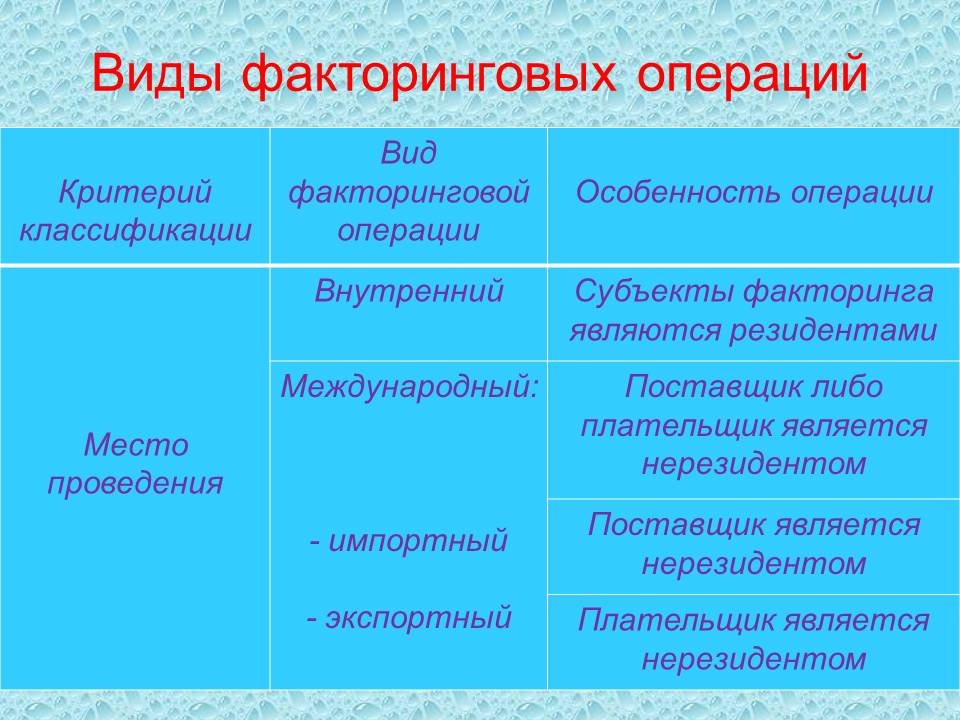

По времени возникновения долга факторинг может быть реальным, если договор заключают, когда уже наступили долговые обязательства, и консенсуальным, если долг переуступается заранее.

По резидентности участников факторинг бывает внутренним, если все участники — резиденты одной страны, и внешним, то есть международным.

В сделке может участвовать один или два фактора. В зависимости от этого факторинг бывает прямым и взаимным.

По спектру услуг:

- Широкий или конвенционный факторинг, если факторинговая компания, кроме финансирования и инкассации долга, предоставляет бухгалтерские, страховые и другие услуги;

- Узкий или ограниченный подразумевает, что перечень услуг ограничен основными функциями факторинга.

По виду документооборота факторинг бывает традиционным и электронным, если все документы оформляются и передаются в электронном виде.

Этапы факторинга

1. Перед заключением договора оцениваются финансовые возможности клиента. Поставщик предоставляет фактору информацию о покупателе, условиях доставки, оплаты, случаях нарушения договоров.

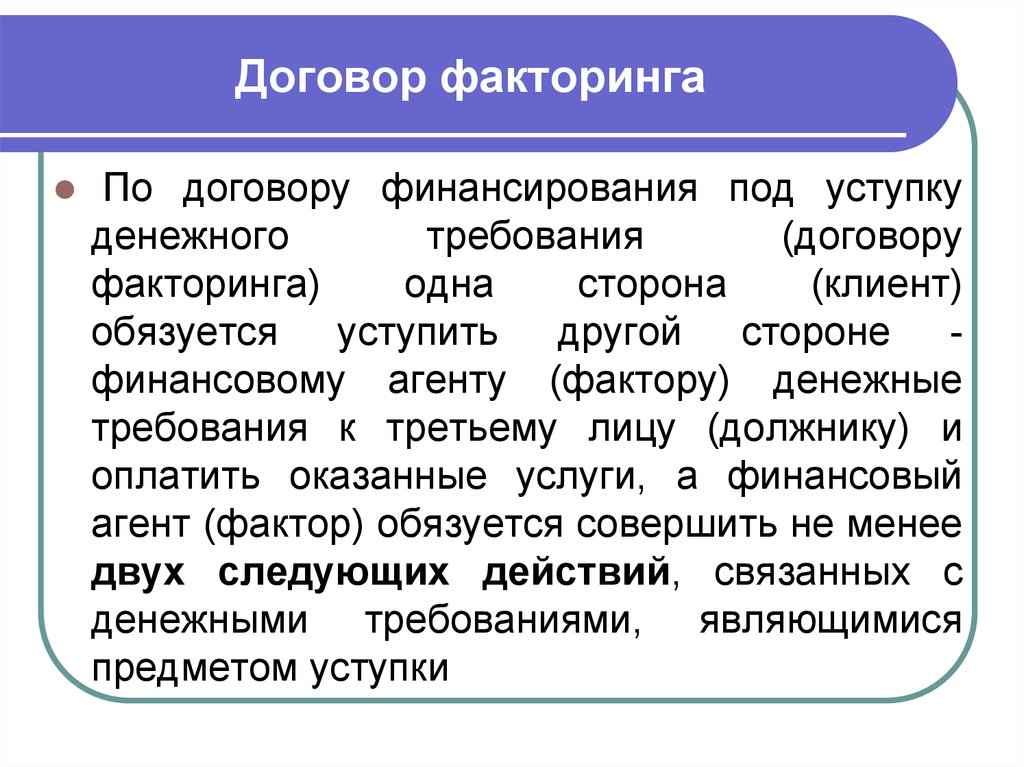

2. Подготовка и заключение договора факторинга. В договоре указывают:

- предмет договора

- права и обязанности сторон

- процедуру финансирования

- кредитный лимит

- условия передачи фактору права на долг

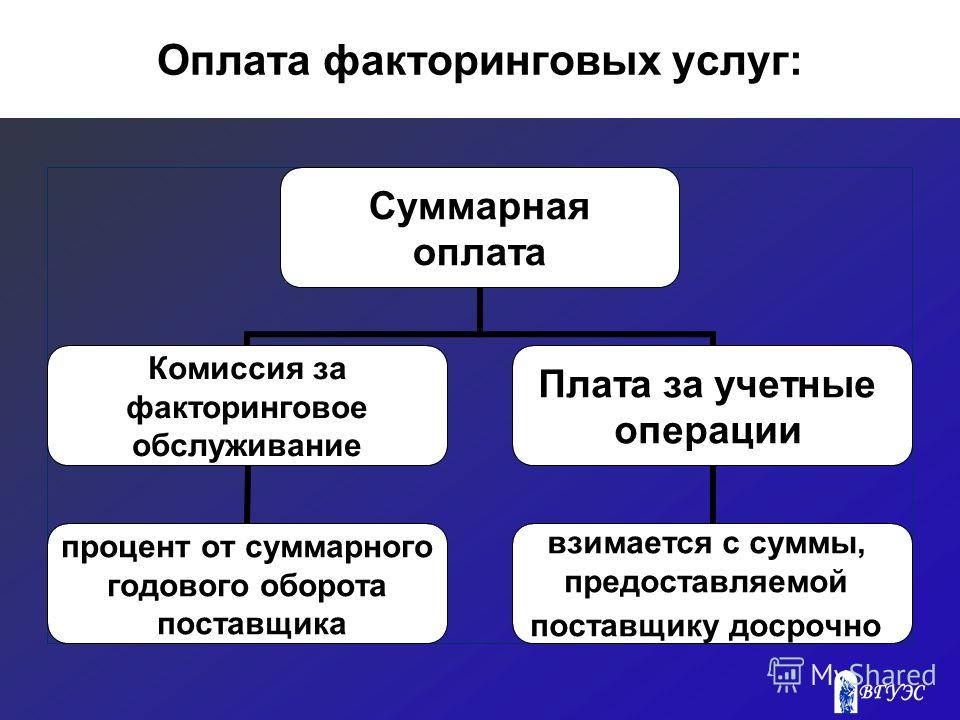

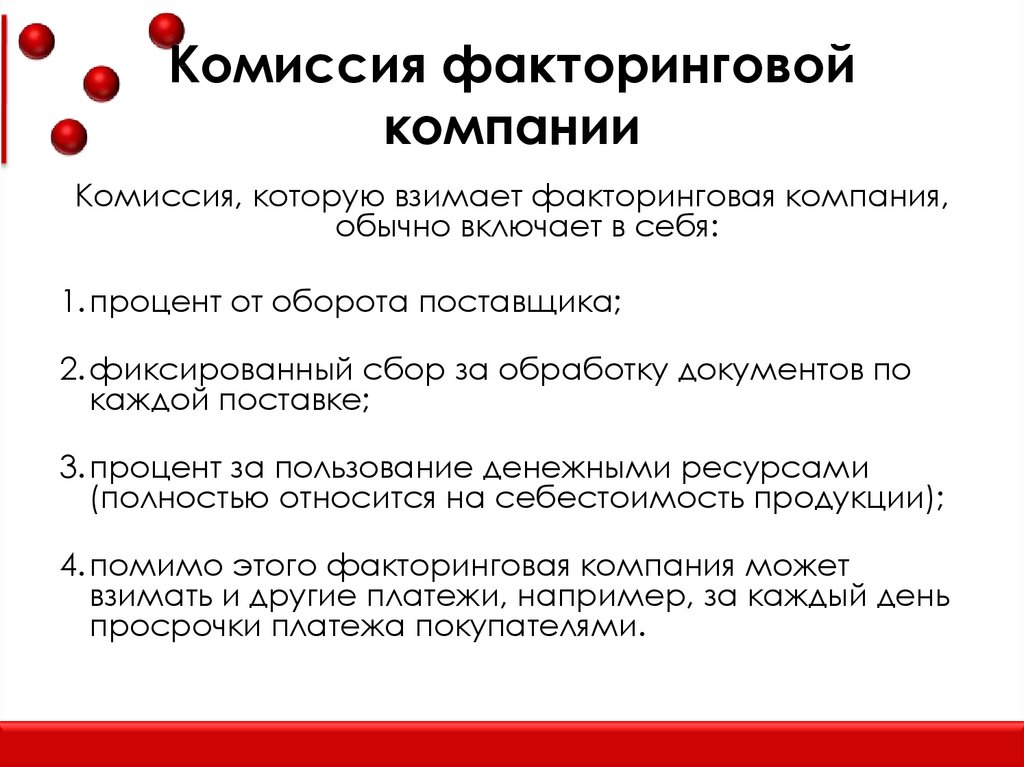

- стоимость услуг фактора и порядок расчёта

- действия при нарушении обязательств дебитором

- срок договора и другие условия.

3. Контроль сделки. В период действия договора важно, чтобы все участники исполняли обязательства. Если договор нарушен, оформляют претензию.

Факторинговая компания тоже может провести переоценку поставщика и покупателя и проконтролировать, что задействованные активы соответствуют требованиям по договору.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Когда факторинг полезен для предпринимателя

С помощью факторинга компании могут в короткие сроки увеличить оборотный капитал. Факторинг оказывается дешевле краткосрочных кредитов.

Факторинг оказывается дешевле краткосрочных кредитов.

Компании прибегают к этой системе финансирования, когда хотят привлечь покупателей, предлагая удобные способы оплаты.

Кто не может пользоваться факторингом

Компании, которые

- выпускают специализированные товары,

- выставляют счета после выполнения определённых работ,

- имеют много покупателей, которые не оплатили товары и услуги,

- работают с субподрядчиками,

- работают на условиях постпродажного обслуживания.

Факторинг не используют для расчётов между филиалами одной организации и погашения долговых обязательств физлиц и бюджетных организаций.

Статья актуальна на

Продолжайте читать

Все статьи

Грузоперевозчикам: выезд через границу РФ будет по электронной записи

Розничный магазин: ставим ценники на товар

Как в 2023 году изменятся требования к подтверждению ОКВЭД

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Факторинг: происхождение, природа, функции и виды

РЕКЛАМА:

Прочтите эту статью, чтобы узнать о факторинге. После прочтения этой статьи, чтобы узнать о: 1. Генезис факторинга 2. Природа факторинга 3. Функции 4. Modus Operandi.

После прочтения этой статьи, чтобы узнать о: 1. Генезис факторинга 2. Природа факторинга 3. Функции 4. Modus Operandi.

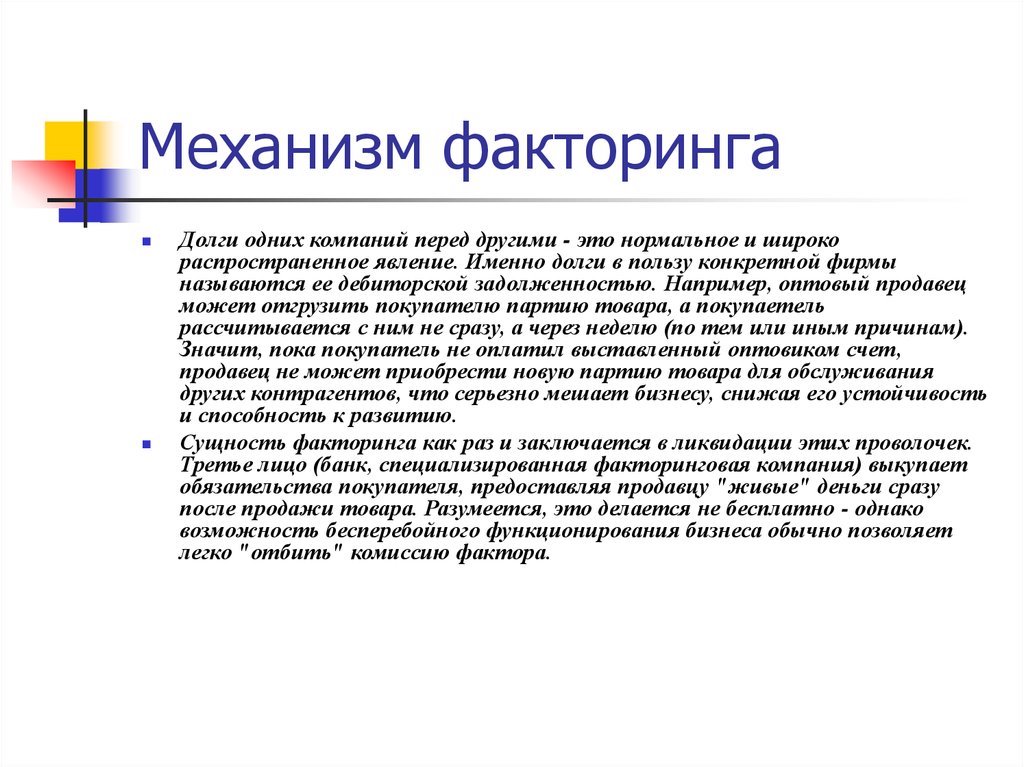

В условиях растущей индустриализации и, как следствие, роста объемов промышленного производства и продаж важное значение приобретает своевременное взыскание и эффективное управление дебиторской задолженностью. На современном рынке покупателей, кажется, не замечают, что нужно требовать кредит на свои покупки и давать кредит на продажи.

Система, питающаяся сама собой, самовоспроизводится. Поскольку продажи всегда превышают покупки в течение определенного периода, кредит предоставляется на большую сумму, чем берется, и если сбор средств задерживается, это сильно влияет на ликвидность фирмы. Проблема становится более серьезной для малых предприятий из-за их относительно слабого финансового положения и ограниченного доступа к рынку капитала.

РЕКЛАМА:

Несмотря на то, что коммерческие банки финансируют дебиторскую задолженность, такое финансирование осуществляется с регрессом к поставщику, который несет риск неисполнения обязательств должником. Кроме того, кредитная поддержка банка поставщику предоставляется на ограниченный или заранее определенный период, и по истечении указанного периода, если взносы не реализованы, он обычно призывает поставщика/заемщика погасить финансирование.

Кроме того, кредитная поддержка банка поставщику предоставляется на ограниченный или заранее определенный период, и по истечении указанного периода, если взносы не реализованы, он обычно призывает поставщика/заемщика погасить финансирование.

Таким образом, банк финансирует всегда с регрессом к продавцу.

Кроме того, банки предоставляют услуги по инкассации в отношении купюр, купленных/дисконтированных или нет. Но они не берут на себя взыскание книжной задолженности своих клиентов. С учетом вышеизложенного основной проблемой, с которой сталкиваются продавцы, является растущее давление на их ресурсы оборотного капитала из-за их неспособности получить своевременную оплату за свои продажи в кредит.

В то время как для продаж на открытом клиенте в течение периода, когда обычно ожидается, что кредит будет непогашенным, часто проценты не начисляются за период задержки платежей.

РЕКЛАМА:

Из-за растущей конкуренции продавцы почти не настаивают на выплате просроченных процентов и, следовательно, часто страдают от сокращения прибыли и дефицита оборотного капитала. Отсрочка платежа до 6 месяцев и более является довольно распространенным явлением.

Отсрочка платежа до 6 месяцев и более является довольно распространенным явлением.

Еще одной проблемой, стоящей перед поставщиками, является сбор информации о кредитоспособности и надежности покупателей в отдаленных местах. Хотя для этой цели можно было бы обратиться к банкам, имеющейся информации недостаточно для того, чтобы поставщик точно знал об операционном финансовом и рыночном статусе покупателя, чтобы принять решение об условиях кредита, которые могут быть предложены.

Это может заставить их следовать осторожному подходу, который может отрицательно сказаться на продажах. Из-за вышеперечисленных факторов факторинг как источник финансирования бизнеса становится популярным во всем мире.

Характер факторинга : Факторинг — это метод, с помощью которого предприниматель может получить наличные деньги за счета, которые он отправляет своим клиентам в отношении поставки им товаров и услуг. Факторинг также называют «дисконтированием счета-фактуры». Факторинг предполагает продажу дебиторской задолженности финансовому учреждению, например фактору старой линии — коммерческой финансовой компании или одному из нескольких коммерческих банков.

Факторинг предполагает продажу дебиторской задолженности финансовому учреждению, например фактору старой линии — коммерческой финансовой компании или одному из нескольких коммерческих банков.

РЕКЛАМА:

Фактор покупает счета, которые приемлемы для него вообще без ресурсов; если клиент не платит, фактор берет на себя убытки. Клиент больше не несет в своем балансе факторизованную дебиторскую задолженность, фактически конвертировав ее в денежные средства. Фирмы, имеющие дебиторскую задолженность перед фирмами-клиентами, уведомляются о том, что счет был продан фактору, и их просят перевести непосредственно фактору.

Следует отметить, что фактор редко соглашается купить всю дебиторскую задолженность фирмы-клиента; вместо этого он оставляет за собой право проверять учетную запись и выбирать приемлемые для него. Фирма-клиент может продолжать продавать клиентам, счета которых неприемлемы для фактора, но она должна нести их сама и брать на себя все риски по ним.

Факторинг включает предоставление услуг, варьирующихся от услуг по учету векселей, предлагаемых коммерческими банками, до полной передачи ведения книги продаж и функций кредитного контроля, от утверждения кредита до получения денежных средств, функций кредитного контроля, от утверждения кредита до получения денежных средств. , страхование кредита и предоставление финансирования. Факторинговое соглашение обычно является непрерывным.

, страхование кредита и предоставление финансирования. Факторинговое соглашение обычно является непрерывным.

По мере возникновения новой дебиторской задолженности она регулярно продается фактору. Согласно типичному соглашению о факторинге, клиент имеет текущий счет в факторе. Поскольку дебиторская задолженность продается фактору, выручка предоставляется в распоряжение клиента на этом счете.

РЕКЛАМА:

Часто клиентам предоставляется привилегия перерасхода средств по их счету с коэффициентом или, по сути, заимствования на необеспеченной основе, в дополнение к получению доходов от факторинговых счетов также проценты обычно зачисляются фактором на оставшиеся средства. с ним.

Функции фактора :Фактор выполняет ряд функций для своего клиента.

Эти функции:

1. Ведение книги продаж: Фактор ведет книгу продаж для своей фирмы-клиента. Счет-фактура высылается клиентом заказчику, копия которого направляется фактору. Клиенту не нужно вести отдельные книги продаж для своих клиентов.

Клиенту не нужно вести отдельные книги продаж для своих клиентов.

РЕКЛАМА:

На основании книги продаж фактор сообщает клиенту о текущем состоянии его дебиторской задолженности, а также о поступлении платежей от клиентов и в составе пакета может генерировать другую полезную информацию. С помощью этих отчетов фирма-клиент может более эффективно пересматривать свою кредитную политику и политику взыскания долгов.

2. Сбор дебиторской задолженности:По договору факторинга фактор берет на себя ответственность за взыскание дебиторской задолженности для своего клиента. Таким образом, фирма-клиент освобождается от тягот взыскания долгов и, таким образом, может сосредоточиться на улучшении закупок, производства, маркетинга и других управленческих аспектов бизнеса.

С помощью обученной рабочей силы, опирающейся на инфраструктурные объекты, фактор систематически предпринимает последующие меры и своевременно требует от должников выплаты сумм. Как правило, должники более отзывчивы на требования или напоминания со стороны фактора, поскольку они не хотели бы снижаться в уважении кредитной организации как фактора.

Как правило, должники более отзывчивы на требования или напоминания со стороны фактора, поскольку они не хотели бы снижаться в уважении кредитной организации как фактора.

Еще одна полезная услуга, которую оказывает фактор, — это кредитный контроль и защита. Поскольку фактор ведет обширные информационные записи (как правило, компьютеризированные) о финансовом положении и кредитном рейтинге отдельных клиентов и истории их платежей, он может консультировать своего клиента о том, следует ли предоставлять кредит покупателю или нет, и если он должен увеличить сумму кредита и срок его предоставления.

РЕКЛАМА:

Кроме того, фактор устанавливает кредитные лимиты для отдельных клиентов, указывая степень, в которой он готов принять дебиторскую задолженность клиента по таким клиентам без регресса к клиенту. Эта специализированная услуга фактора помогает клиентам с уверенностью справляться с гораздо большим объемом бизнеса, чем это было бы возможно в противном случае.

Кроме того, фактор обеспечивает кредитную защиту своего клиента, выкупая без права регресса на него каждый долг утвержденных клиентов (в пределах установленного кредитного лимита) и принимает на себя риск неплатежа клиентами только в случае финансовой неспособности клиентов платить.

4. Консультационные функции:Иногда факторы оказывают своим клиентам определенные консультационные услуги. Таким образом, в качестве кредитного специалиста фактор проводит всесторонние исследования экономических условий и тенденций и, таким образом, может консультировать своих клиентов о предстоящих изменениях в их соответствующих отраслях.

Во многих факторах работают люди с большим производственным опытом, которые могут даже проконсультировать по анализу рабочей нагрузки, программам замены оборудования и другим техническим аспектам бизнеса клиента.

РЕКЛАМА:

Factors также помогают своим клиентам в выборе подходящих агентов по продажам/опытного персонала благодаря их тесным отношениям с различными лицами и организациями, не работающими с факторингом.

Таким образом, как финансовая система, объединяющая все сопутствующие услуги, факторинг предлагает четкое решение проблем, связанных с оборотным капиталом, привязанным к торговым долгам.

Виды факторинга :За определенный период времени компания factor world-over разработала различные виды факторинговых услуг, чтобы удовлетворить требования своих клиентов.

В зависимости от характера услуг факторинг может быть:

1. Полный факторинг

2. Факторинг с регрессом

РЕКЛАМА:

3. Факторинг сроков погашения

4. Авансовый факторинг

5. Нераскрытый факторинг

6. Счет-фактура со скидкой

7. Факторинг на основе покупателя

9. Вексельно-учётный.

РЕКЛАМА:

8. Факторинг продавца

1. Полный факторинг : При полном факторинговом соглашении фактор оказывает услуги по взысканию дебиторской задолженности и ведению книг продаж, кредитного контроля и кредитной защиты. На основе кредитоспособности фирмы устанавливается денежный лимит, до которого товарный кредит, предоставленный клиентом, принимается фактором без права регресса к клиенту.

На основе кредитоспособности фирмы устанавливается денежный лимит, до которого товарный кредит, предоставленный клиентом, принимается фактором без права регресса к клиенту.

Ответственность фактора ограничивается только дефолтом, возникающим из-за финансовой неплатежеспособности клиента. Если платеж удерживается по причинам спора, касающегося врожденного дефекта товара, качества, встречного требования и т. д., фактор может обратиться за помощью к клиенту.

2. Факторинг с регрессом :В этом виде факторинга фактор не обеспечивает никакой защиты клиента от неуплаты клиентом долга. Таким образом, фактору может не потребоваться либо утверждение клиента, либо установление кредитного лимита. Если клиент не оплачивает счет в срок по какой-либо причине, фактор имеет право взыскать с клиента сумму, уплаченную авансом.

3. Факторинг сроков погашения : Этот тип факторинга не предполагает финансирования abinitio, и, следовательно, клиенту не предоставляется лимит на получение. Но фактор ведет книгу продаж клиента и оказывает услуги по взысканию долгов. Сумма каждого счета-фактуры выставляется клиенту в конце периода кредита или в согласованную дату погашения за вычетом сборов фактора.

Но фактор ведет книгу продаж клиента и оказывает услуги по взысканию долгов. Сумма каждого счета-фактуры выставляется клиенту в конце периода кредита или в согласованную дату погашения за вычетом сборов фактора.

Дата погашения определяется в начале действия соглашения на основе среднего времени, которое требуется клиенту для взыскания долга. Дата погашения не имеет отношения к дате, когда дебиторская задолженность фактически должна быть погашена, поскольку она является «предполагаемой датой погашения»9.0003

РЕКЛАМА:

Такой факторинг может быть с правом регресса или без него. Если это без права регресса, сумма будет передана клиенту независимо от того, смог ли фактор получить счет или нет. Если должник становится неплатежеспособным, при подтверждении неплатежеспособности платеж будет произведен клиенту еще до наступления срока погашения.

При факторинге с регрессом фактор выплачивает клиенту либо при получении счета-фактуры, либо в дату погашения с правом регресса позже.

В этом виде факторинга фактор готов погасить задолженность до получения платежа от клиентов. Это только предоплата, а не аванс. Лимит розыгрыша становится доступным для клиента, как только счет-фактура учитывается.

5. Факторинг без раскрытия :В отличие от всех других видов факторинга, при закрытом факторинге клиенты не информируются о договоренностях между фактором и клиентом. Фактор ведет книгу продаж на основании копии счета-фактуры. Он предоставляет клиенту либо покрытие дефолта по долгу, либо финансирование, либо и то, и другое по желанию. Взыскание задолженности осуществляется клиентом, который переплачивает фактору по каждому счету.

Фактор контролирует свой риск, регулярно получая от клиента анализ долгов по возрасту. Типы услуг, которые могут быть предложены по нераскрытой договоренности, очень гибки. Это может быть без права регресса и/или на сезонной и/или выборочной основе.

6. Дисконтирование счета-фактуры :

Дисконтирование счета-фактуры :По этому соглашению фактор покупает все или выбранные счета-фактуры своего клиента со скидкой. Фактор не ведет книгу продаж для своего клиента и не берет на себя функцию взыскания долгов. Он только предоставляет финансы своему клиенту.

7. Факторинг покупателя :РЕКЛАМА:

Факторинг на основе покупателя включает факторинг всей кредиторской задолженности покупателя. Таким образом, фактор будет вести список «утвержденных покупателей», и любые претензии к таким покупателям (со стороны любого продавца) будут учитываться без обращения к продавцу.

8. Факторинг продавца : В этом типе факторинга фактор полностью берет на себя кредитную функцию продавца. После выставления счета своему покупателю (который должен быть предварительно проверен фактором) продавец представляет копию счета, квитанцию о доставке, договор купли-продажи и сопутствующие документы, такие как условия качества и текстовый сертификат, фактору, который берет на себя оставшуюся часть. такие операции, как напоминание покупателю об оплате, ведение его счета и сбор суммы.

такие операции, как напоминание покупателю об оплате, ведение его счета и сбор суммы.

Продавец закрывает свою транзакцию после присвоения долга фактору, рассматривая транзакцию как продажу за наличные. В таком случае фактор также может предоставить руководству дополнительную информацию, а именно: утвержденные, неутвержденные и оспариваемые непогашенные претензии, анализ продаж по регионам, продавцам, продуктам и т. д., акцизные платежи и налоги с продаж, а также нравиться.

Метод факторинга :Если фирма решила факторизовать свою дебиторскую задолженность, она представляет фактору такие сведения, как список клиентов, сумму заказа, условия продаж и т. д., прежде чем отправлять какие-либо товары своим клиентам. Фактор тщательно изучает учетную запись каждого клиента фирмы-клиента, чтобы принять решение о том, стоит ли «принять» или «отклонить» заказ.

Также может быть принято решение об «ограничении» покупок за счет одного «покупателя». Фактор возвращает клиенту список, представленный с этими заказами. Клиент может поставить заказчику, который был отклонен фактором, на свой страх и риск.

Фактор возвращает клиенту список, представленный с этими заказами. Клиент может поставить заказчику, который был отклонен фактором, на свой страх и риск.

После отправки товара фирма-клиент составляет график выполнения работ и прикладывает копию счета-фактуры и квитанцию о доставке. В графике назначения записываются полные сведения о продаже, такие как имя клиента, адрес, условия продажи, сроки оплаты и суммы счетов-фактур.

РЕКЛАМА:

Счета-фактуры проштампованы перед отправкой покупателю с указанием произвести оплату фактору. Заранее изготавливается достаточное количество копий каждого документа, чтобы все вовлеченные стороны имели записи.

Фактор тщательно изучает график назначения, чтобы разделить «утвержденных» и «неутвержденных» покупателей. Затем на счет компании-клиента зачисляется вся сумма счета за вычетом комиссии в случае «одобренных» покупателей и 90% от суммы счета за вычетом комиссии для «неутвержденных» покупателей.

Фактор подготавливает «текущий счет» в конце месяца, чтобы показать точное финансовое положение клиента. Там же отражаются проценты и комиссии.

Там же отражаются проценты и комиссии.

Заметки о факторинге — Введение, преимущества для клиента и покупателя

К сожалению, у вас отключен Javascript! Чтобы эта страница отображалась в том виде, в каком она должна быть, включите Javascript!

Факторинг – это финансовая сделка между двумя сторонами, клиентом и фактором, при которой клиент продает свою дебиторскую задолженность (деньги, причитающиеся клиенту от покупателя) фактору для немедленного получения денег в обмен.

Факторинг – договор, по которому дебиторская задолженность, возникающая в результате продажи товаров/услуг, продается фирмой (клиентом) фактору (финансовому посреднику), в результате чего право собственности на товары/услуги, представленные дебиторской задолженностью, переходит к к фактору.

Это соглашение между фактором и его клиентом, которое включает любые две из следующих услуг, предоставляемых фактором клиенту –

- Финансы

- Ведение счета

- Взыскание долгов

- Защита от кредитного риска

Посредством факторинга организация (клиент) освобождается от процедур и расходов по взысканию дебиторской задолженности, возникающей в результате продажи, и получает немедленные денежные средства для финансирования своей хозяйственной деятельности.

В договоре факторинга участвуют три стороны:

Фактор, Клиент (продает дебиторскую задолженность фактору), Клиент (платит фактору)

Функции фактора:- Ведение бухгалтерского учета – Подготовка и обновление книги продаж и предоставление периодических отчетов с полезной информацией

- Предоставление консультационных услуг – Консультирование клиента относительно кредитоспособности покупателя, потенциальных клиентов, рыночных тенденций и т. д.

- Предоставление Краткосрочное финансирование — Предоставление денег заранее до 80% дебиторской задолженности

- Предоставление кредитной защиты — Защищает клиента от безнадежных долгов/неуплаты

- Обеспечение инкассо – Сбор денег от имени клиента и перевод денег обратно после вычета его расходов

• Клиент (продавец)

- Продает товары в кредит покупателю/заказчику

- Готовит счет-фактуру, квитанцию о доставке, договор факторинга и другие документы

- Сдает документы фактору (Финансовому учреждению/банковскому учреждению)

- Получает предоплату до 80% стоимости товара фактором

• Фактор

- Вносит предоплату фактору при получении всех документы (счет, чаллан, соглашение и т. д.)

- Подготавливает и отправляет периодические выписки по счету покупателю

- Получает платеж от покупателя/покупателя в установленный срок

- Перечисляет остаток (20%) от собранных денег клиенту/продавцу за вычетом комиссии, сборов, платы за обслуживание и т. д.

Клиенту/Продавцу –

- Клиент сразу же получает денежные средства от продажи, которые можно инвестировать в другое место.

- Защищает клиента от кредитного риска, т.