Счет 96.09 — Резервы предстоящих расходов прочие

Подчинен счету «Резервы предстоящих расходов» (96).

Тип счета: Активный/Пассивный.

Вид учета на счете:

- Налоговый

Аналитика по счету «96.09»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Оценочные обязательства и резервы | Нет | Да | Да |

Описание счета «Резервы предстоящих расходов прочие»

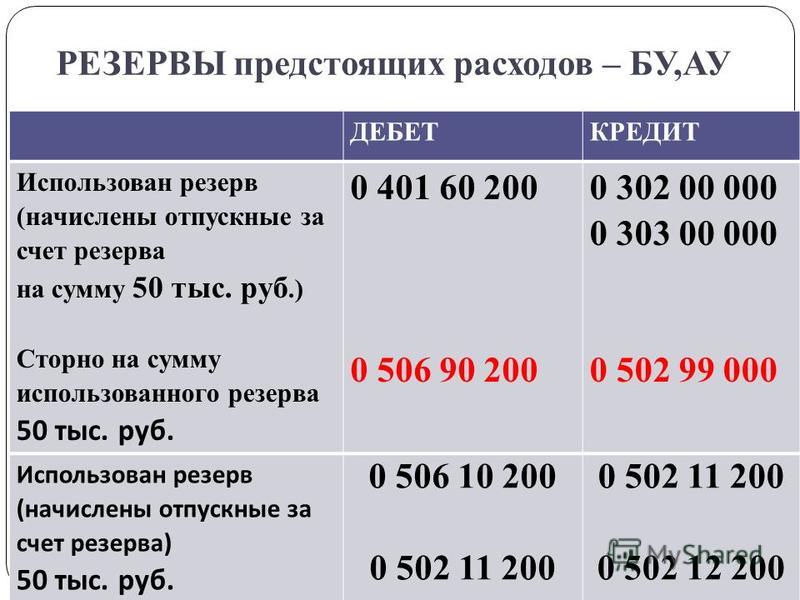

На субсчете 96.09 формируются суммы резервов под прочие предстоящие расходы. Субсчет используют для равномерного включения расходов в затраты на производство и продажу.

На счете отражаются:

- суммы резерва под расходы на ремонт основных средств, их гарантийный ремонт и послегарантийное обслуживание;

- подготовительные работы, связанные с сезонностью производства;

- проведение природоохранных мероприятий;

- прочее.

Проводки по счету «96.09»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 96.09 | 000 | Ввод начальных остатков: оценочные обязательства | Ввод остатков |

| 96.09 | 28 | Списание оценочного обязательства (использование резерва) на ремонт продукции, возвращенной в течение гарантийного срока | Операция |

| 96.09 | 28 | Списание фактических расходов на устранение брака за счет оценочного обязательства и резерва | Операция |

| 96.09 | 76.05 | Списание оценочного обязательства (использование резерва) на признание кредиторской задолженности прочим поставщикам и подрядчиками за гарантийное обслуживание и ремонт продукции | Операция |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 000 | 96. 09 09 | Ввод начальных остатков: оценочные обязательства и резервы | Ввод остатков |

| 20.01 | 96.09 | Отнесение на расходы основного производства признанного оценочного обязательства (расходов на формирование резерва) | Операция |

| 23 | 96.09 | Отнесение на расходы вспомогательного производства признанного оценочного обязательства (расходов на формирование резерва) | Операция |

| 25 | 96.09 | Отнесение на общепроизводственные расходы признанного оценочного обязательства (расходов на формирование резерва) | Операция |

| 26 | 96.09 | Отнесение на общехозяйственные расходы признанного оценочного обязательства (расходов на формирование резерва) | Операция |

| 29 | 96.09 | Отнесение на расходы обслуживающих производств и хозяйств признанного оценочного обязательства (расходов на формирование резерва) | Операция |

44. 01 01 | 96.09 | Отнесение на издержки обращения в организациях, осуществляющих торговую деятельность, признанного оценочного обязательства (расходов на формирование резерва) | Операция |

| 91.02 | 96.09 | Отнесение на прочие расходы признанного оценочного обязательства (расходов на формирование резерва) | Операция |

Статьи по теме

Похоже, мы не можем найти запрашиваемую Вами информацию. Попробуйте найти через «Поиск».

Search for:

Учет резервов предстоящих расходов | Современный предприниматель

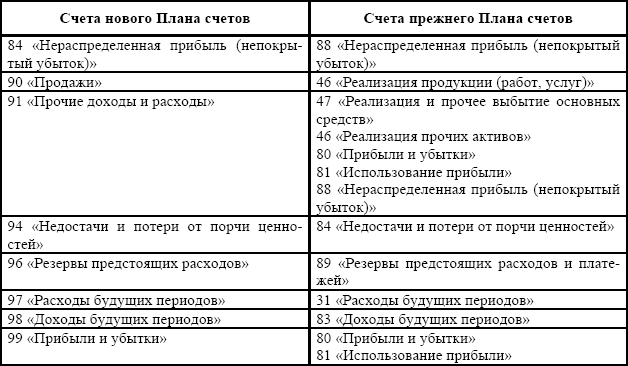

Пассивный балансовый счет 96 «Резервы предстоящих расходов» предназначен для подытоживания информации о состоянии и динамики сумм, запланированных для последующего равномерного списания расходов на различные производственные нужды. Разберемся, как осуществляется учет резервов предстоящих расходов, какие затраты аккумулируются на нем и какими записями оформляется их списание.

Резервы предстоящих расходов: счет 96

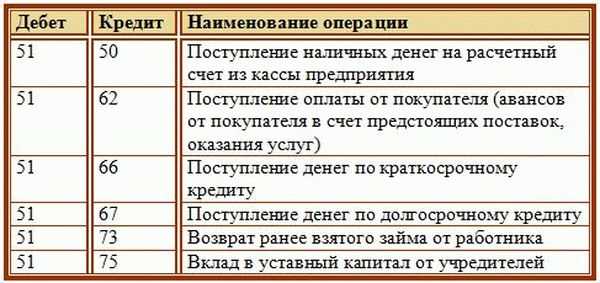

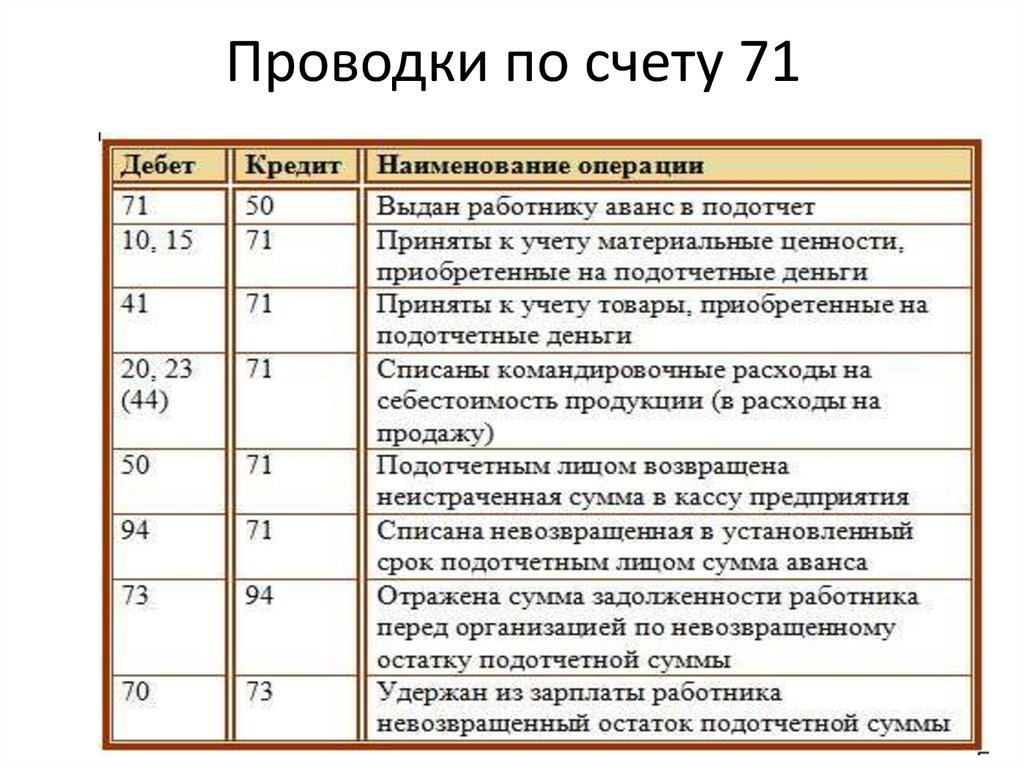

Создание резервов (факт и критерии) закрепляются в учетной политике организации. Резервирование сумм, документально подтвержденных соответствующими расчетами и бухгалтерскими учетными формами, отражается по к-ту сч. 96, корреспондирующегося со счетами на производство и реализацию продукции: Д/т 20, 23, 51, 69, 70, 76, 91, 97, 99 — К/т 96.

Итак, фиксируются на этом счете суммы резервов, разделяемых по статьям планируемых в будущем затрат. Чаще всего, компаниями практикуется создание резервов на:

- Оплату отпусков (+ страховые отчисления в фонды) в предстоящих периодах;

- Выплату ежегодного вознаграждения по выслуге лет;

- Расходы для работ сезонного характера;

- Затраты на ремонт ОС, рекультивацию земель, проведение мероприятий по охране окружающей среды;

- Расходы на гарантийный ремонт и обслуживание объектов и др.

Фактически понесенные расходы, входящие в ранее образованный резерв, отражаются по д-ту сч. 96 и списываются на затраты производства в корреспонденции с затратными счетами.

96 и списываются на затраты производства в корреспонденции с затратными счетами.

Аналитический учет по сч. 96 осуществляется в отдельности по каждому созданному резерву. Правильность формирования и использования резервных сумм периодически проверяется в соответствии с расчетами, сметами и другими учетными документами. При необходимости их размеры корректируются. На конец года по резервным операциям обязательно проводится инвентаризация.

Резервы предстоящих расходов в балансе: строка и ее название

Сформированные компанией резервы предстоящих расходов в балансе фиксируются в строках оценочных обязательств:

- В 4-м разделе «Долгосрочные обязательства» — стр. 1430;

- В 5-м разделе «Краткосрочные обязательства» — стр. 1540.

Созданные резервы отражаются в указанных строках в составе долгосрочных или краткосрочных обязательств, исходя из периода их обращения. К примеру, начисленный резерв по отпускам персонала текущего года будет полностью использован в отчетном периоде и, следовательно, рассматривается как краткосрочное оценочное обязательство, отражаясь в строке 1540.

Резервы предстоящих расходов: проводки

Учет резервов предстоящих расходов и платежей начинается с создания резерва:

|

Операция |

Корреспонденция счетов |

Основание |

|

|

Д/т |

К/т |

||

|

Начисление резерва на предстоящие расходы по основному производству (выпуск продукции, оплата отпусков в будущих периодах, отчисления в фонды) |

20 |

96 |

Планы производства продукции, график отпусков персонала, бухгалтерская справка-расчет суммы затрат |

|

Резерв на расходы по вспомогательным производствам |

23 |

96 |

Сметно-техническая документация Справка-расчет |

|

Создание ремонтного фонда |

25, 26 |

96 |

|

|

Ежемесячные платежи по обслуживающим производствам (29), например, предстоящие расходы на ремонт арендованного имущества, расходам на продажу в торговле (44) |

29, 44 |

96 |

|

|

Формирование фонда материального поощрения внутри компании |

84 |

96 |

Отметка в УП, справка- расчет |

|

Отнесение сумм взносов на капремонт в резерв |

86 |

96 |

Планы формирования целевых отчислений |

|

Создание резерва из прочих доходных поступлений |

91 |

96 |

Экономическое обоснование, расчеты |

|

Начисление за счет расходов будущих периодов |

97 |

96 |

|

По окончании отчетного периода на основании документально оформленных операций бухгалтер осуществляет постатейное списание на затраты производства, обеспечивая их равномерность и основываясь на принятой в компании методике расчетов. Основные бухгалтерские записи таковы:

Основные бухгалтерские записи таковы:

|

Операция |

Корреспонденция счетов |

Основание |

|

|

Д/т |

К/т |

||

|

Списание расходов по законченным текущим ремонтам (этапам) |

96 |

23 |

Акты выполненных работ

|

|

Списание затрат по вспомогательным и обслуживающим производствам |

96 |

23,26,29 |

|

|

Покрытие затрат по амортизации ОС |

96 |

02 |

Расчет амортизации |

|

Начисление отпускных персоналу из резервных средств |

96 |

70 |

Графики отпусков, приказы по кадрам, лицевые счета |

|

Начислены страховые взносы на эту сумму отпускных |

96 |

69 |

Расчет отчислений |

Резервы предстоящих расходов: закрытие счета

В процессе производства размеры созданных резервов могут изменяться, поэтому к окончанию года возможен перерасход резервных средств или превышение фактически понесенных расходов над резервом. Превышение резерва может списываться за счет текущих расходов (при соответствующем обосновании). Если на конец года образовался остаток резервных средств, то его сторнируют, либо переносят на следующий финансовый год. Важно закрепить операции по ведению и закрытию 96-го счета в учетной политике организации.

Превышение резерва может списываться за счет текущих расходов (при соответствующем обосновании). Если на конец года образовался остаток резервных средств, то его сторнируют, либо переносят на следующий финансовый год. Важно закрепить операции по ведению и закрытию 96-го счета в учетной политике организации.

Могут ли 96% сообщества ошибаться?

Когда дело доходит до резервных счетов и составления бюджета для сообществ с общими интересами (сообщества кондоминиумов или ассоциации домовладельцев на одну семью), мы часто сталкиваемся с убеждением, что, поскольку что-то было сделано определенным образом, без каких-либо негативных последствий для сообщества, это должно быть лучшим способом справиться с бюджетированием. Это особенно верно, когда мы обсуждаем вопросы, связанные с резервным счетом и нормой распределения (сколько ежегодно депонируется) в течение жизни сообщества. Я собираюсь коснуться того, как большинство может ошибаться в своей логике и в принятии решений, связанных с составлением бюджета для этих проектов общего пользования. Давайте начнем с примера из реальной жизни, с которым я столкнулся.

Давайте начнем с примера из реальной жизни, с которым я столкнулся.

Непредвиденные расходы

С нами связался член правления ассоциации кондоминиумов, у которого возникли сомнения относительно адекватности их резервного счета. В сообществе было несколько дискуссий о «новом бизнесе» о необходимости замены крыш в ближайшем будущем. Недавно было несколько утечек, которые были устранены, и поставщик предложил заменить крышу из-за многочисленных проблемных областей во время осмотра крыши. Им было предоставлено предложение на эту замену, и затраты были намного выше, чем сумма на резервном счете, фактически возникла бы немедленная необходимость в специальной оценке всех владельцев для оплаты этих крыш, которым было 24 года.

В ходе этого процесса члены Правления разошлись во мнениях относительно дальнейших действий. Поскольку этот проект стал для них «сюрпризом», они решили получить исследование запасов у независимого аналитика запасов и посмотреть, какие другие проекты не предусмотрены в бюджете; вот когда мы пришли на фотографии. Я завершил осмотр участка, а затем в течение следующих нескольких недель разработал исследование запасов с моими моделями финансирования и рекомендациями. Я пришел к своим выводам и предоставил расчет процента финансирования, что это сообщество сильно недофинансировано; они просто не вкладывали достаточно средств в свой резервный счет, и из-за этого им, вероятно, предстоят очень трудные 5-10 лет финансовой нестабильности и потрясений.

Я завершил осмотр участка, а затем в течение следующих нескольких недель разработал исследование запасов с моими моделями финансирования и рекомендациями. Я пришел к своим выводам и предоставил расчет процента финансирования, что это сообщество сильно недофинансировано; они просто не вкладывали достаточно средств в свой резервный счет, и из-за этого им, вероятно, предстоят очень трудные 5-10 лет финансовой нестабильности и потрясений.

Модель финансирования, рекомендованная мной в исследовании резервов, показала, что им необходимо немедленно собрать средства для оплаты проектов крыши в сообществе (специальная оценка или кредит) и повысить норму распределения резервов примерно на 100% только для того, чтобы попасть на более адекватно финансируемый путь к хорошо финансируемому резервному счету. Исследование запасов включало оценку проекта очень большой площади общего пользования для этого проекта кровли, проекта асфальтового покрытия (повторного покрытия) и проекта замены подземных спринклерных труб. Очевидно, это не было хорошей новостью ни для кого в этом сообществе, и первый вопрос, который у них возник, был: «Точен ли этот анализ запасов?» хорошо ли поработал резервный аналитик. Это нередкий ответ, и, работая в сфере консалтинга, я привык к этому. Я согласился принять участие в заседании Правления и обсудить мои выводы и рекомендации.

Очевидно, это не было хорошей новостью ни для кого в этом сообществе, и первый вопрос, который у них возник, был: «Точен ли этот анализ запасов?» хорошо ли поработал резервный аналитик. Это нередкий ответ, и, работая в сфере консалтинга, я привык к этому. Я согласился принять участие в заседании Правления и обсудить мои выводы и рекомендации.

«Но мы делаем это уже почти 20 лет».

На заседании Правления одним из первых комментариев, сделанных одним из членов Правления, было то, что, по их мнению, предыдущие Правления усердно подходили к адекватному бюджетированию резервов, и они делали это таким образом в течение как минимум 20 лет. Как я могу прийти и дать рекомендации, которые так сильно отличаются от их прошлого опыта и бюджетов, которые, по их мнению, так хорошо служат сообществу, при этом удерживая взносы на низком уровне? Некоторым из них будет нелегко принять это, но я должен был сказать им, что предыдущие Советы недофинансировали резервный счет — тяжелая пилюля. Если прошлые Правления действительно хотели адекватно спланировать расходы по проекту, то большинство было неправо. Ой, это не просто передать, но я, к сожалению, привык к этому. Теперь давайте углубимся в то, как это могло произойти — решения по бюджету принимались более двух десятилетий, и теперь я говорю, что все это время они были неточными.

Если прошлые Правления действительно хотели адекватно спланировать расходы по проекту, то большинство было неправо. Ой, это не просто передать, но я, к сожалению, привык к этому. Теперь давайте углубимся в то, как это могло произойти — решения по бюджету принимались более двух десятилетий, и теперь я говорю, что все это время они были неточными.

Ключевые ошибки

В вышеуказанном сообществе в прошлом Советы допустили несколько ключевых ошибок в процессе составления бюджета за эти годы:

- > Они не имели четкого В сообществе будет реализовано проектов общего пользования.

- > У них не было четкого понимания , когда эти проекты произойдут.

- > Отсутствовали знания, связанные с предполагаемым стоимость этих проектов.

- > Существовало ошибочное мнение, что прошлые расходы по проекту являются хорошим индикатором будущих расходов по проекту.

- > У них был подход к составлению бюджета, который вознаграждал практику удержания взносов на как можно более низком уровне

Как общинный бюджет может существовать десятилетиями без негативных последствий?

Причина, по которой община может прожить так долго, прежде чем появятся какие-либо негативные последствия, заключается в том, что очень большие расходы в общине обычно случаются нечасто. В приведенном выше примере крышу нужно было заменять только каждые 25 +/- лет. В этом сообществе им сошло с рук ничего не резервировать для проекта замены крыши в течение 24 лет. Если вы разделите 24 года на 25 лет, вы обнаружите, что 96% членов сообщества практически ничего не внесли на резервный счет для проекта по замене крыши, несмотря на то, что они использовали 96% срока полезного использования крыши (24/25 = 96% износа крыши). Большинство в этом примере было очень неправо; 96% членов за 24 года ничего не платили и не понесли негативных последствий недофинансирования резервного счета. Только членство в 25-м году (год, когда крыша нуждается в замене) потребуется для оплаты полной стоимости затрат на проект, даже если они собираются использовать только 4% крыши (1/25 = 4). % кровли испортилось за этот год).

Годы пиковых расходов

Когда прогнозируются эти дорогостоящие, но редкие проектные расходы, я называю их «Годами пиковых расходов». Это годы, когда большинство сообществ, как правило, испытывают наибольшие трудности с составлением бюджета на проектные расходы. Вышеперечисленные ключевые ошибки, которые допустили прошлые Правления, — это те же ошибки, которые мы снова и снова наблюдаем в других сообществах, а также причины, по которым большинство сообществ недофинансируются. Ниже приведен график расходов из одного из наших исследований резервов. На этом графике я выделил «годы пиковых расходов» — годы, которые случаются нечасто, но чрезвычайно дорого обходятся по сравнению с прошлыми годами резервных проектных расходов. Прогнозируется, что в течение этих «Годов пиковых расходов» будет реализован один или несколько крупных проектов в местах общего пользования. На приведенном ниже графике сообщество может сильно недофинансировать свой резервный счет в период с 2017 по 2033 год, при этом все время будет сильно недофинансироваться, но при этом не будет страдать от негативных последствий. Но в 2034 и 2041 годах у них есть «годы пиковых расходов», когда выявится истинное финансовое положение резервного счета, готовы они к этому или нет — произойдет стоимость проекта. Когда на резервном счете недостаточно денег, становится совершенно очевидным, что предыдущие Советы директоров неадекватно планировали резервные расходы.

В настоящее время важно отметить, что эти «Годы пиковых расходов» редко бывают неожиданными — они, как правило, очень очевидны для профессионалов, проводящих исследования запасов, поскольку у нас есть знания о компонентах в сообществе, сроке их полезного использования и предполагаемом стоимость проектов. Это получено благодаря многолетнему опыту и должной осмотрительности, проводимой в тысячах сообществ. Советы, у которых обычно мало опыта в этом вопросе, могут рассматривать их как сюрпризы только из-за отсутствия знаний по этому вопросу.

Что делать совету?

Не пытаясь показаться слишком корыстным, я бы предложил всем сообществам пройти исследование резерва, поскольку эти исследования предоставят следующее:

- > Список компонентов (что)

- > График расходов по проекту (когда)

- > Ориентировочная стоимость этих проектов (стоимость)

- > Прогнозы на будущее напрямую связаны с возрастом компонентов (будущие расходы будут отличаться от прошлых проектов)

- > Модели финансирования для повышения финансовой безопасности сообщества (реалистичные и независимые математические модели)

-

Исследование запасов действительно является отличным инструментом, который должны использовать члены сообщества и советы. Знание того, какие расходы будут иметь место и приблизительное время их возникновения, позволит Правлению и членам принимать более обоснованные финансовые решения. Список того, что включено в исследование запасов, ответил бы на все ключевые ошибки, допущенные этим примером сообщества. Сообщества, которые, как мы видим, увеличивают остатки на своих резервных счетах и больше не полагаются на специальные оценки / займы, ежегодно обновляют свои исследования резервов. Не случайно Правления, которые проявляют большой интерес к адекватному бюджетированию, также следят за тем, чтобы прогнозы в сообществе были максимально точными. Сюрпризы по-прежнему будут, но при составлении бюджета и знании истинных затрат, с которыми столкнется сообщество, их зависимость от специальных оценок, займов, отсрочки проектов или резкого увеличения взносов в ТСЖ сводится к минимуму.

Несогласные

Интересно отметить, что в приведенном выше примере сообщества с проектом замены крыши на самом деле был член правления, мнение которого отличалось от других. Именно она связалась с нами и убедила остальную часть Правления в том, что было бы неплохо провести исследование запасов, чтобы можно было определить другие «неожиданные проекты». На этом заседании Правления было совершенно ясно, что она находится в меньшинстве, и, к сожалению, исследование резервов подтвердило ее опасения, что баланс резервного счета находится в очень плохом состоянии. Проект асфальта и проект подземной дождевальной установки также не были зарезервированы, и ожидалось, что оба они будут реализованы в течение пятилетнего периода. Им предстоит принять несколько очень трудных решений; по крайней мере, одна специальная оценка, гораздо более высокие взносы и вероятные потрясения / стресс для Правлений и Членов на долгие годы.

Так может ли большинство очень долго быть неверным? — вы делаете ставку и часто практически без негативных последствий; в приведенном выше примере 24 года! Подавляющему большинству членов (96%) удалось избежать недофинансирования резервного счета, искусственно удерживая взносы на низком уровне — то, что воспринималось как очень скромное, на самом деле просто увеличивало расходы для владельцев квартир, которые жили в сообществе в год. 25. Приведенный выше пример не является редкостью и является причиной того, что такие штаты, как Вашингтон, Орегон, Калифорния и Гавайи, приняли законы, касающиеся создания резервного счета и получения резервного исследования. Расходы на проекты общих зон, которые мы часто «упускаем из виду», включают замену кровли, ремонт/замену сайдинга, асфальтовое покрытие (повторное покрытие), подземные спринклерные трубы, канализационные/дренажные линии, модернизацию лифта, и это лишь некоторые из них.

Резервные счета | Корнелльский университет Отдел финансовых дел

Резервы похожи на сберегательные счета — накопление средств для будущих целей. Источником финансирования резерва могут быть излишки от операций или запланированные переводы, которые были запланированы и предусмотрены в бюджете. Как и в случае со сберегательными счетами, расходы не должны производиться непосредственно с резервных счетов; единственной деятельностью должны быть переводы на счет или со счета (см. Финансирование и использование резервов).

Существуют три атрибута, помогающие подразделениям управлять своими резервами и контролировать их: Группа вспомогательного фонда, Код функции высшего образования и Код категории основной отчетности. Они предоставляют информацию о типе резерва, уровне доступности для его использования и о том, кто контролирует остаток на резервных счетах.

Группа субфондов

Группа субфондов описывает тип резервного счета; в настоящее время существует четыре типа:

| Код группы субфондов | Описание субфонда |

|---|---|

| RVGENL — Общие резервы | Средства, зарезервированные для использования в будущих периодах. Резервы могут финансироваться за счет годовых операционных излишков или за счет плана финансирования. Эти средства считаются «сберегательными счетами», поэтому никакие расходы не могут быть отнесены на них напрямую; в резервных счетах следует использовать только коды объектов перевода. |

| RVREPL — Обновление и замена | Средства, выделенные для обновления объектов и/или замены оборудования (см. также Капитальные резервы RVCAPT). Эти фонды считаются «сберегательными счетами», поэтому никакие расходы не могут быть отнесены непосредственно на них; переводы должны быть сделаны на операционные счета для использования. |

| RVCAPT — Капитальные резервы | Средства, выделенные на запланированные капитальные проекты. Эти фонды считаются «сберегательными счетами», поэтому никакие расходы не могут быть отнесены непосредственно на них; переводы должны быть сделаны на счета проекта для использования. |

| RVFCTY — Резервы для обновления факультета | Средства, выделенные для поддержки инициативы по обновлению факультета. Эти фонды считаются «сберегательными счетами», поэтому никакие расходы не могут быть отнесены непосредственно на них; в резервных счетах должны использоваться только коды объектов переводов. |

Top

Код функции высшего образования

Существует пять кодов функций высшего образования , которые следует использовать только в сочетании с кодами резервного субфонда (см. выше), которые указывают уровень доступности резерва. :

| Функциональный код высшего образования (HEFC) | HEFC Описание |

|---|---|

| 7000 — Дискреционный резерв | Используется на любой резервной (Fund=RV) учетной записи. Средства, зарезервированные для дискреционного использования в будущих периодах. Не допускаются никакие транзакции, кроме переводов на резервный счет или с него. |

| 7100 — резерв планирования | Используется на любой резервной (Fund=RV) учетной записи. Средства, отложенные для поддержки стратегической инициативы или будущей запланированной цели. Запрещены любые операции, кроме переводов на резервный счет или с него. |

| 7200 Обязательный резерв | Используется на любой резервной (Fund=RV) учетной записи. Средства, которые были выделены деканом, вице-президентом или назначенным лицом для конкретного проекта или цели в будущем. Запрещены любые операции, кроме переводов на резервный счет или с него. |

| 442R — Государственная служба — Обновление и замена | Только для использования в объектах обслуживания — средства, предназначенные для обновления и замены активов, связанных с объектами обслуживания населения (4420). |

| 452R — Академическая поддержка — продление и замена | Только для использования в сервисных центрах — средства, предназначенные для обновления и замены активов, связанных с сервисными центрами академической поддержки (4520). |

Top

Код основной отчетности

Код основной отчетности отслеживает, кто управляет или контролирует остаток на резервных счетах.