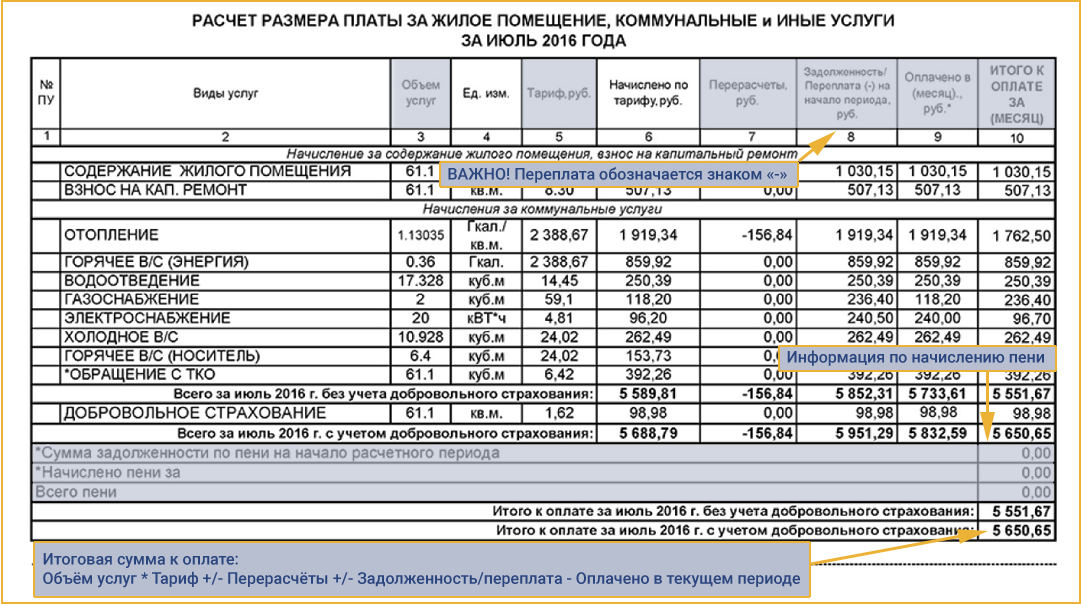

Калькулятор пеней — Контур.Бухгалтерия — СКБ Контур

Если платить налоги и взносы не в полной сумме или с опозданием, будут санкции. Одна из них — пени. Пени составляют процент от неуплаченной суммы и растут с каждым днем просрочки платежа, пока компания полностью не погасит свои обязательства перед бюджетом. Расскажем, как посчитать пени и чем поможет онлайн-калькулятор.

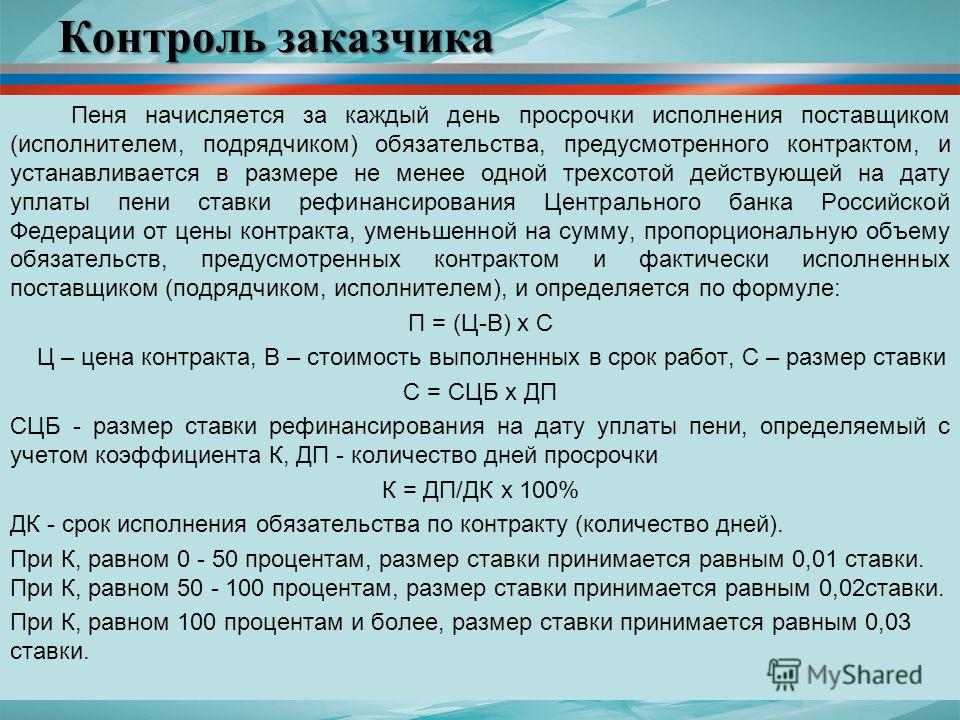

Кто должен считать пени

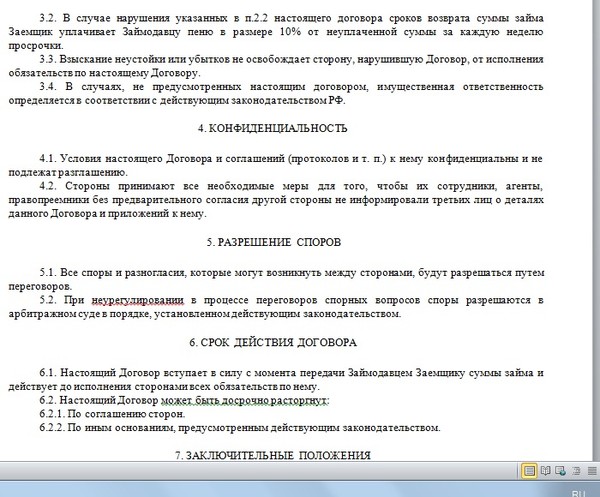

Налоговая начисляет пени компаниям, которые уплатили налоги, авансовые платежи или страховые взносы с опозданием (ст. 75 НК РФ). Чтобы заплатить пени, дождитесь требования ИФНС. Налоговая сама должна указать на просрочку уплаты и рассчитать пени.

Если вы нашли недоимку и хотите ее закрыть, посчитайте пени самостоятельно, заплатите недоимку

и пени, а затем подайте уточненную декларацию. Только так получится избежать штрафа (ст. 81 НК РФ). Если сначала подать уточненку, а потом заплатить налог и пени,

инспекция назначит штраф.

Как рассчитать пени

Задолженность возникла не раньше 28 декабря 2018 года

Пени начисляют с даты возникновения задолженности до даты погашения включительно. Для расчета учитывают каждый календарный день просрочки, включая праздники, выходные и нерабочие дни.

Пример. ООО «Яблоко» в 2020 году просрочило уплату авансового платежа по налогу на прибыль. Его нужно было заплатить 28 июля 2020 года, но организация перечислила платеж 5 августа. Пени начислят за 8 календарных дней — с 29 июля по 5 августа включительно.

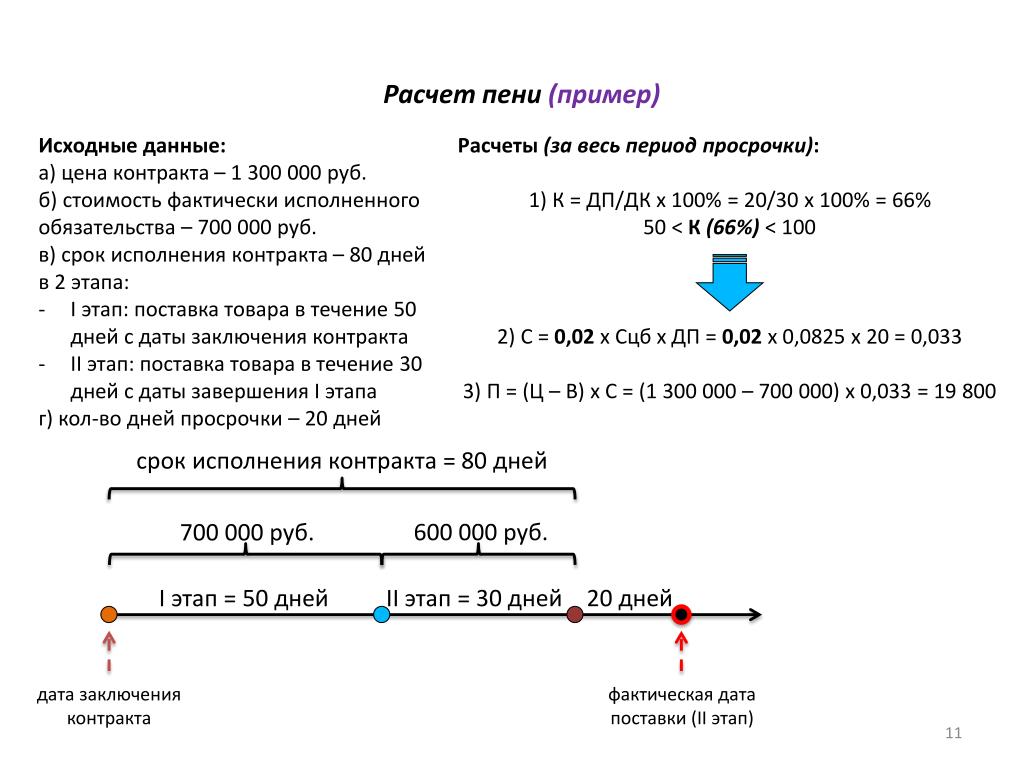

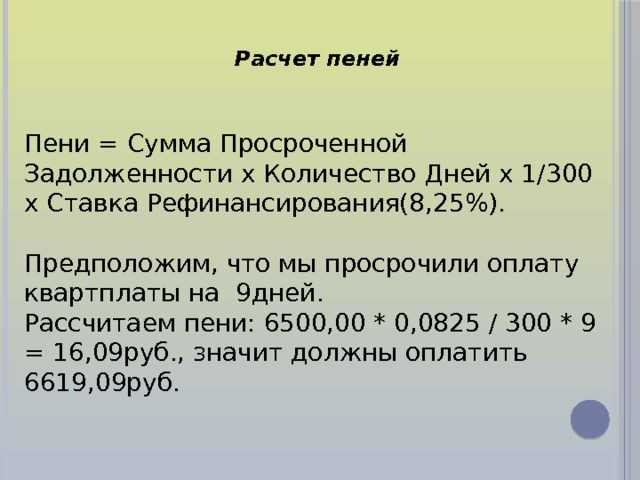

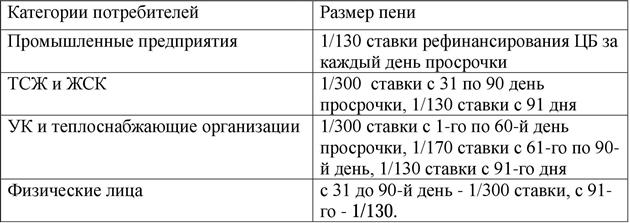

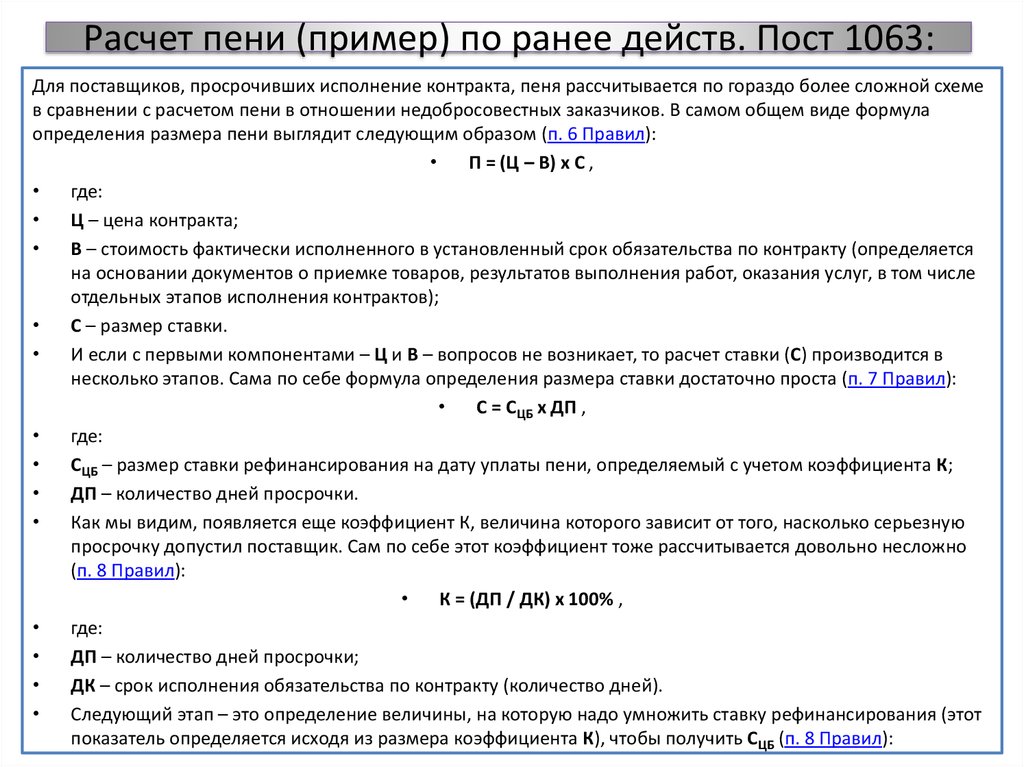

Предприниматели и физлица платят пени за весь период просрочки по ставке 1/300 ставки рефинансирования ЦБ РФ. Для организаций ставка меняется в зависимости от периода просрочки (ст. 75 НК РФ, ст. 13 Федерального закона от 30.11.2016 № 401-ФЗ):

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

Пени за просрочку до 30 дней = Сумма задолженности × Календарные дни просрочки × 1/300 ставки рефинансирования

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Пени за просрочку с 31-го дня = Сумма задолженности × Календарные дни просрочки с 31-го дня × 1/150 ставки рефинансирования

Важно! Сумма пеней не может превышать сумму задолженности. Если пени оказались больше, в бюджет нужно заплатить пени в размере неуплаченного или невовремя уплаченного взноса, налога, авансового платежа, но не более суммы долга (п. 3 ст. 75 НК РФ).

Задолженность возникла с 1 октября 2017 по 27 декабря 2018

Пени начисляют со следующего за крайним сроком уплаты дня и до даты погашения недоимки, исключая этот день (письмо ФНС от 06.12.2017 № ЗН-3-22/7995).

Порядок расчета пеней аналогичен предыдущему. Для ИП ставка равна 1/300 на весь период,

для организаций она повышается:

Для ИП ставка равна 1/300 на весь период,

для организаций она повышается:

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Важно! По недоимкам, которые возникли до 28 декабря 2018 года нет ограничений. Сумма пеней не может превышать сумму задолженности.

Задолженность возникла до 1 октября 2017 года

Порядок расчета пеней практически идентичен действовавшему в период с 1 октября 2017 по 27 декабря 2018. Сумма пеней не ограничена и даты, которые принимаются к расчету, совпадают.

Единственное отличие в формуле расчета. Ключевая ставка рефинансирования берется в размере 1/300 на весь период просрочки. Исключений не предусмотрено.

Как заплатить пени

Порядок уплаты пеней аналогичен для страховых взносов и налогов. Платите их вместе с суммой

недоимки либо после уплаты всей суммы налога, взноса (п. 5, 7 ст. 75 НК РФ, п. 7 ст. 26.11 Закона № 125-ФЗ).

Платите их вместе с суммой

недоимки либо после уплаты всей суммы налога, взноса (п. 5, 7 ст. 75 НК РФ, п. 7 ст. 26.11 Закона № 125-ФЗ).

Чтобы заплатить пени, оформите отдельное платежное поручение. В его поле 104 отразите КБК для пеней по соответствующему налогу или взносу. В поле 24 укажите, что платите пени, за какой период и реквизиты требования налоговой, если оно есть.

В поле 106 укажите код основания платежа. Например, добровольно (ЗД), по требованию налоговой (ТР), по акту налоговой проверки (АП). В зависимости от кода заполняются поля 107-109. Для пеней по взносам на травматизм в полях 106-109 проставьте «0».

Расчет пеней на онлайн-калькуляторе — инструкция

Выберите тип должника: физическое лицо, индивидуальные предприниматель или юридическое лицо. От этого зависит порядок расчета пеней. А также впишите сумму задолженности, по которой начислены пени.

Впишите установленный срок уплаты налога или взноса, который вы не смогли соблюсти. Помните,

что пени начинают начисляться со следующего дня.

Помните,

что пени начинают начисляться со следующего дня.

Рядом укажите дату фактической уплаты налога. Поставьте галочку о том, нужно ли включать в просрочку день оплаты. она включается в расчет по задолженностям с 28 декабря 2018 года, раньше этот день исключался.

Затем нажмите кнопку «Рассчитать», чтобы получить результат в правой части калькулятора. Он учтет изменение ставки рефинансирования и продолжительность просрочки. Готовый расчет можно распечатать прямо из калькулятора.

К списку калькуляторов

Как взыскать неустойку

Предприниматели заключают договоры и ждут оплату в срок. За просрочку полагается неустойка. Рассказываем, как взыскивают неустойку с покупателя, заказчика и поставщика и какой шанс заплатить меньше, если деньги за просрочку требуют с вас.

Мы прочитали:

§ 2 Неустойка ГК РФ — про неустойку по умолчанию и повышенную по договору с контрагентом.

Главу 25 ГК РФ — когда должник не виноват в просрочке и требовать неустойку бессмысленно.

Раздел Неустойка Постановления Пленума ВС РФ от 24.03.2016 № 7 — как в суде снижают сумму неустойки.

Что такое неустойка

Неустойка — это деньги, которые платит должник за просрочку исполнения обязанности по договору. Примерно это сказано в ст. 330 ГК РФ.

Того, кто требует неустойку, называют кредитор, кто обязан заплатить — должник.

Чаще всего неустойку насчитывают за просрочку уплаты денег: покупатель затянул с оплатой за торты, заказчик заплатил разработчикам только после строгого письма по электронке. Но деньги полагаются и за нарушение так называемого обязательства в натуре: просрочку поставки товара или передачи ключей к арендованному помещению.

Неустойкой покрываются предполагаемые убытки кредитора. Дело в том, что убытки не надо подтверждать документами. Заказчик долго не платил разработчикам — возможно, из-за этого они заплатили по аренде позже срока и сами влетели на проценты. Не важно, было ли это на самом деле.

Неустойка бывает законная и договорная

Законную неустойку насчитывают на любой долг по ст. 332, 395 ГК РФ. Она действует без всяких соглашений. Например, даже если в договоре на разработку программы нет пункта о процентах за гонорар позже срока, неустойку всё равно можно предъявить.

332, 395 ГК РФ. Она действует без всяких соглашений. Например, даже если в договоре на разработку программы нет пункта о процентах за гонорар позже срока, неустойку всё равно можно предъявить.

Законную неустойку считают в процентах по ключевой ставке ЦБ РФ. Как именно — расскажем в следующем разделе.

Договорную неустойку платят за нарушение конкретного договора. Это может быть процент от суммы долга — пени, или твёрдая сумма за нарушение — штраф. К примеру, в договоре может значиться, что за каждый день просрочки сдачи программы разработчики платят по 500 ₽.

Обычно договорная неустойка больше процента по ключевой ставке. Кредитору она выгоднее, а должнику — тяжелее.

Требовать с должника законную неустойку и плюсом договорную нельзя.

Если убытки больше суммы неустойки

Бывает, из-за просрочки у предпринимателя возникли реальные убытки. Поставщик не привёз предпринимателю торты к сроку. Торты были на свадьбу клиентов предпринимателя. Из-за опоздания с тортом церемония перекосилась, невеста расстроилась и пришлось снизить цену за свои услуги. Это реальные убытки.

Это реальные убытки.

Когда неустойка не покрывает убытки полностью, должник доплачивает разницу по ст. 394 ГК РФ. Такая неустойка называется зачётной и работает по умолчанию.

Но в договоре может быть один из таких вариантов и все они законны:

— За нарушение платят только неустойку без доплаты по убыткам — исключительная неустойка.

— Платят неустойку плюс полную сумму убытков — штрафная неустойка.

— Платят или неустойку, или убытки, как захочет кредитор — альтернативная неустойка.

Убытки сверх неустойки надо доказать. В нашем примере про свадебный торт убытки подтвердили бы договор и платежка на возврат денег.

Когда предприниматель не платит неустойку

Должник не платит неустойку, когда не виноват в просрочке. Так сказано в ст. 330, 401 ГК РФ.

Принято считать, что предприниматели всегда виноваты в нарушении договоров с клиентами и контрагентами. От неустойки освобождает только форс-мажор. Например, торты не привезли, потому что кондитерский цех залили соседи сверху. Рядовые обстоятельства наподобие ошибки работника или задержки продуктов поставщиком не избавят от ответственности.

Рядовые обстоятельства наподобие ошибки работника или задержки продуктов поставщиком не избавят от ответственности.

Ещё неустойку не платят, когда прошёл срок исковой давности по долгу — ст. 207 ГК РФ.

Общий срок составляет три года по ст. 196 ГК РФ. Позже идти в суд бесполезно. Положительный результат возможен, только если должник не заявит о пропуске срока. Но должник заявит: они такие вещи хорошо знают.

Как посчитать неустойку

Чтобы предъявить неустойку должнику, надо посчитать её сумму.

Неустойка по ключевой ставке ЦБ РФ

Неустойку по ключевой ставке считают по такой формуле:

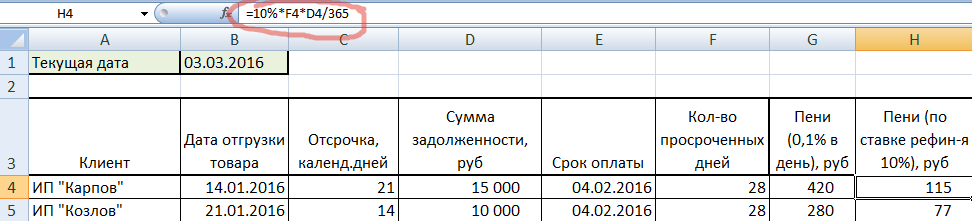

Сумма неустойки = (сумма долга х ключевая ставка в %, действующая в период просрочки) / количество дней в году х количество дней просрочки.

Если ставка менялась в период просрочки, расчётов делают несколько.

Например, есть долг 50 000 ₽ за период с 01 ноября 2019 года по 20 декабря 2019 года. 16 декабря 2019 года ключевая ставка снизилась с 6,50 до 6,25. Поэтому расчётов будет два:

Поэтому расчётов будет два:

За период с 01.11.2019 по 15.12.2019: 50 000 x 6,50 %: 365 x 45 = 400 ₽.

За период с 16.12.2019 по 20.12.2019: 50 000 x 6,25 %: 365 x 5 = 42 ₽.

Проценты по ключевой ставке можно считать на специальном калькуляторе на сайтах арбитражных судов.

Договорная неустойка

Здесь сумму процентов и штрафов считают в зависимости от условий договора.

Например, в договоре читаем такой пункт:

При нарушении сроков оплаты программы заказчик выплачивает исполнителю пени в размере 0,1 % от суммы просроченного платежа за каждый день просрочки.

Вользем наш долг 50 000 ₽ и период просрочки с 01 ноября 2019 года по 20 декабря 2019 года.

Формула будет такая: 50 000 х 0,1% х 50 дней = 2 500 ₽.

Неустойку насчитывают по день уплаты долга или исполнения обязанности в натуре. В договоре бывает условие, что неустойка замораживается, достигнув суммы основного долга. Это законно.

Если судитесь за неустойку, в иске надо просить сумму на дату вынесения решения и взыскание до момента фактического возврата долга. Тогда приставы или специалисты банка досчитают её до дня списания денег по исполнительному листу. Об этом сказано в п. 65 Постановления Пленума ВС РФ от 24.03.2016 № 7.

Как получить неустойку с должника

Должник платит неустойку добровольно или через суд.

Но в любом случае предприниматели обязаны попробовать договориться мирно. Для этого должнику направляют претензию об уплате неустойки. Пойти в суд можно через 30 дней после отправки претензии, если в договоре нет срока короче — ст. 4 АПК РФ.

Пример претензии об уплате неустойки по договору на разработку ПО

Претензию посылают по почте письмом с описью вложения. Квитанцию и опись сохраняют для суда. Претензию можно продублировать на электронную почту должника — так он быстрее узнает о вашем требовании.

Если миром договориться не получилось, кредитор обращается в суд.

Для суда кредитор платит госпошлину, пишет исковое с расчётом неустойки и направляет экземпляр должнику. Затем сдаёт исковое заявление в арбитражный суд с копиями претензии, квитанций и договора. В назначенные даты ходит на заседания, потом получает решение суда с исполнительным листом. Деньги получает через приставов или банк должника.

На судебное дело о взыскании неустойки можно нанять юриста. Он подготовит иск и пакет документов, сходит в суд по доверенности и принесёт исполнительный лист. Оплату юридических услуг и госпошлину суд взыщет с должника.

Статья: мифы о юристах

В судебном споре надо морально приготовиться к снижению слишком большой неустойки. Если совсем грубо, кредитор может рассчитывать на сумму не больше основного долга.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Снижение неустойки судом

Часто сумма неустойки набегает большая или вообще заоблачная.

Большую неустойку называют чрезмерной.

Кредитору запрещено зарабатывать на проблемах должника: неустойку придумали для компенсации потерь. Поэтому суд уменьшает чрезмерную сумму по правилам из ст. 333 и 395 ГК РФ.

Возможность снизить неустойку — железное правило. Его нельзя отменить договором. Так прописано в п. 69 Постановления Пленума ВС РФ от 24.03.2016 № 7.

Чтобы неустойку снизили, должник обязан попросить об этом суд.

Договорные проценты и штрафы в спорах между предпринимателями уменьшают, когда есть доказательства отсутствия убытков кредитора. Доказательства приносит должник.

Как правило, высокий процент по договору снижают до ключевой ставки. А общую сумму по ключевой ставке вряд ли присудят выше основного долга.

Однако кредитор вправе отстоять даже очень высокую неустойку. Для этого он приносит доказательства убытков. Например, кредитный договор для платежей контрагентам, который оформил из-за задержки оплаты.

Чрезмерная неустойка — оценочное понятие. Это значит, суды в каждом деле решают, не слишком ли много получит кредитор. Никаких критериев в законах нет.

На этом примере видно, как суды понимают чрезмерность неустойки:

Компания взяла в аренду офис за 62 000 ₽ в месяц. В договоре установили, что платят авансом до 25 числа месяца. За просрочку прописали пени 0,5 % от долга за каждый день.

Видимо, дела у арендатора шли не очень хорошо. В течение года компания нарушала сроки платежей. И платить получалось не полную сумму, а по 10 000 или 30 000 ₽.

В итоге за просрочки арендодатель предъявил договорную неустойку 142 000 ₽. Дело дошло до суда.

В суде компания попросила снизить неустойку, и это получилось. Сумму уменьшили в три раза до 43 000 ₽. Вот где суд увидел чрезмерность:

— Договорная пени 0,5 % — это 182,5 % годовых, что в 22 раза больше ключевой ставки и в 12 раз ставки по кредитам для предпринимателей. Многовато для компенсации возможных убытков.

— С платежами арендодатель опаздывал на несколько дней. Это незначительно.

— Доказательств, что арендодатель понёс убытки на такую большую сумму неустойки нет.

Дело № А33-16457/2016

Статья актуальна на

Как рассчитать процентную ставку и штрафы за просрочку уплаты налогов

Источник изображения: 401kcalculator.org через Flickr.

Если вы заплатите налоги с опозданием, IRS может начислить вам проценты на невыплаченный остаток, а также наложить штраф в зависимости от того, насколько вы опоздали. Точная сумма, которую вам придется заплатить, зависит от нескольких факторов, например, от того, подали ли вы налоговую декларацию вовремя, сколько вы все еще должны и какова текущая процентная ставка. В то время как IRS рассматривает каждый просроченный платеж в каждом конкретном случае, вот как вы можете получить хорошее представление о том, сколько вы будете должны в виде процентов и штрафов.

Как рассчитываются проценты

Из двух сборов, с которыми вы можете столкнуться, рассчитать проценты проще. Процентная ставка IRS определяется федеральной краткосрочной ставкой плюс 3%. Поскольку федеральная краткосрочная процентная ставка в течение некоторого времени была близка к 0%, процентная ставка, взимаемая с просроченных налоговых платежей, на момент написания этой статьи (октябрь 2015 г.) составляет 3%.

Имейте в виду, что широко распространено мнение, что процентные ставки начнут расти в недалеком будущем, так что это может (и, вероятно, будет) меняться со временем.

Проценты начисляются ежедневно, поэтому за каждый день просрочки уплаты налогов вы будете должны 0,0082% от остатка.

Итак, если вы должны IRS 1000 долларов и просрочили платеж на 90 дней, сначала рассчитайте ежедневную процентную ставку, которая составит около 0,082 доллара. Затем умножьте его на 90 дней, чтобы получить общую процентную ставку в размере 7,40 долларов США.

Два вида штрафов

Штрафы за просрочку рассчитать сложнее, и они зависят от того, подали ли вы налоговую декларацию или нет.

Если вы должны IRS баланс, штраф рассчитывается как 0,5% от суммы, которую вы должны за каждый месяц (или неполный месяц), когда вы опоздали, максимум до 25%. И этот штраф за просрочку увеличивается до 1% в месяц, если ваши налоги остаются неуплаченными в течение 10 дней после того, как IRS выпустит уведомление о наложении ареста на имущество.

С другой стороны, если вы не подадите налоговую декларацию вовремя, наказание будет гораздо более суровым. Штраф за непредставление составляет 5% от суммы, которую вы должны заплатить за месяц (или неполный месяц), что сочетает в себе сбор за просрочку подачи в размере 4,5% и сбор за просрочку платежа в размере 0,5%. Теперь плата за просрочку подачи также достигает 25% от невыплаченного остатка, но плата за просрочку платежа может продолжаться до 47,5% от суммы неуплаченного налога.

Наконец, если вы подали налоговую декларацию с опозданием более чем на 60 дней, минимальный штраф за непредставление налоговой декларации составляет 135 долларов США или 100% причитающегося вам налога, в зависимости от того, что меньше.

Как видите, ежемесячный штраф за непредставление налоговой декларации в 10 раз выше, чем штраф за несвоевременную уплату. Таким образом, если вы не в состоянии выплатить причитающуюся сумму к дате подачи, в любом случае важно подать налоговую декларацию.

Кроме того, важно отметить, что штрафы и проценты могут начисляться даже в случае продления срока действия. Продление просто переносит крайний срок подачи с 15 апреля на 15 октября. Однако, если вы должны заплатить налоги за год, сумма по-прежнему должна быть уплачена 15 апреля. начать накапливать.

Пример

Давайте рассмотрим случай, когда кто-то подает декларацию вовремя, но должен 5000 долларов и выплачивает остаток через 110 дней после крайнего срока 15 апреля. Что ж, согласно описанному выше ежедневному расчету процентов, этот налогоплательщик будет должен 45,21 доллара в виде процентов. А поскольку 110 дней — это больше трех месяцев, но меньше четырех, им придется заплатить штраф за просрочку платежа за четыре месяца или 2% от остатка (0,5% умножить на четыре месяца). Это приводит к штрафу за просрочку платежа в размере 100 долларов США. Таким образом, проценты и штрафы составляют в этом случае 145,21 доллара США.

Что ж, согласно описанному выше ежедневному расчету процентов, этот налогоплательщик будет должен 45,21 доллара в виде процентов. А поскольку 110 дней — это больше трех месяцев, но меньше четырех, им придется заплатить штраф за просрочку платежа за четыре месяца или 2% от остатка (0,5% умножить на четыре месяца). Это приводит к штрафу за просрочку платежа в размере 100 долларов США. Таким образом, проценты и штрафы составляют в этом случае 145,21 доллара США.

Если у вас есть уважительная причина не платить…

Ранее мы кратко упоминали, как IRS рассматривает каждый случай индивидуально. Это означает, что штрафы могут быть отменены или уменьшены, если существовала законная причина для непредставления или уплаты налогов. Согласно веб-сайту IRS: «IRS может уменьшить штрафы за подачу и уплату с опозданием, если у вас есть разумная причина, и отказ не был вызван умышленным пренебрежением».

Например, если вы находились в больнице в течение недели до крайнего срока подачи документов, IRS может проявить снисхождение. Или, если вы стали жертвой стихийного бедствия, IRS может отменить крайние сроки.

Или, если вы стали жертвой стихийного бедствия, IRS может отменить крайние сроки.

Однако в большинстве случаев проценты и штрафы начинают накапливаться на невыплаченных остатках, как только проходит крайний срок 15 апреля.

Эта статья является частью Центра знаний The Motley Fool’s Knowledge Center, который был создан на основе накопленного опыта фантастического сообщества инвесторов. Мы будем рады услышать ваши вопросы, мысли и мнения о Центре знаний в целом или об этой странице в частности. Ваш вклад поможет нам помочь миру лучше инвестировать! Напишите нам по адресу [email protected]. Спасибо — и дурак дальше!

Как IRS рассчитывает штрафы и проценты?

Несвоевременная уплата налога на заработную плату влечет за собой начисление штрафов и процентов налогоплательщику. Уведомления о просроченном налоговом штрафе IRS почти невозможно расшифровать.

Срок давности

НЕТ срока давности в отношении непредставления и предоставления отчетности по налогам на заработную плату (социальное обеспечение, медицинская помощь, пособие по безработице, удержанный подоходный налог). Также не существует ограничений на исчисление налога, штрафов и процентов при подаче ложной налоговой декларации. Налоги с занятости домохозяйств перечисляются вместе с налоговая декларация работодателя 1040 подоходного налога. Любой домашний работодатель, не уплативший эти налоги, де-юре представил ложную налоговую декларацию и, таким образом, подлежит штрафу за неуплату налогов.

Также не существует ограничений на исчисление налога, штрафов и процентов при подаче ложной налоговой декларации. Налоги с занятости домохозяйств перечисляются вместе с налоговая декларация работодателя 1040 подоходного налога. Любой домашний работодатель, не уплативший эти налоги, де-юре представил ложную налоговую декларацию и, таким образом, подлежит штрафу за неуплату налогов.

Типы штрафных санкций IRS

— Штрафы за несвоевременную подачу налоговой декларации

Если вы должны уплатить налог и не подать налоговую декларацию вовремя , согласно правилам IRS, штрафы начисляются и добавляются к вашему счету. Штрафы составляют в дополнение к ОБА причитающихся налогов и процентов по просроченным налогам. Общие штрафы за несвоевременную подачу налоговой декларации обычно составляют 5% от суммы налога, причитающейся за каждый месяц или часть месяца, в течение которого ваша налоговая декларация просрочена, до пяти месяцев (25%). Если ваша декларация просрочена более чем на 60 дней, минимальный штраф за несвоевременную подачу составляет 100 долларов США или 100 процентов причитающегося налога в зависимости от того, что меньше.

— Штрафы за просрочку платежа

Если вы подаете документы вовремя, но не выплачиваете все суммы, причитающиеся вовремя , вам, как правило, придется заплатить штраф за просрочку платежа в размере половины одного процента (0,5%) от суммы фактический налог, причитающийся за каждый месяц или часть месяца, в течение которого налог остается неуплаченным с установленной даты до полной уплаты налога. Максимального предела штрафа за неуплату штрафа нет.

—

Неуплата штрафаЕсли вы не уплатите налоги, IRS наложит на вас штраф в зависимости от того, как долго ваши просроченные налоги остаются неуплаченными. Штраф будет представлять собой процент от налогов, которые вы либо не заплатили, либо не указали в декларации. IRS взимает 0,5% от ваших неуплаченных налогов за каждый месяц или часть месяца, в течение которых ваши налоги остаются неуплаченными. Максимальная сумма штрафа за неуплату штрафа составляет 25% от неуплаченных налогов.

Обязательно заплатите налоги в течение 10 дней с момента неуплаты уведомления. Через 10 дней штраф увеличивается до 1%.

Через 10 дней штраф увеличивается до 1%.

—

Недоплата расчетного налогаНедоплата расчетного налога может применяться к физическим или юридическим лицам. В обоих случаях штраф налагается, когда физическое или юридическое лицо не уплачивает расчетную сумму налога на свой доход или уплата задерживается. Штраф рассчитывается на основе недоплаты, даты, когда платеж должен был быть выплачен и недоплачен, а также ежеквартальной процентной ставки за недоплату.

—

Штрафы, связанные с точностьюШтрафы за неточность применяются, когда человек требует вычетов, на которые он не претендует, или не сообщает все свои доходы. Есть два распространенных примера этого:

- Небрежность или игнорирование правил или норм: физическое лицо может получить этот штраф, если оно не предпринимает разумных попыток следовать законам о налоговых декларациях или намеренно игнорирует налоговое законодательство при подаче декларации. их возвращение.

- Существенное занижение подоходного налога: физическое лицо получает этот штраф, когда налог, указанный в его декларации, занижен на 10% или 5000 долларов США в зависимости от того, какая сумма больше.

—

Неоплаченные чекиШтраф за опоздание начисляется, если на банковском счете физического лица недостаточно средств для осуществления платежа. Банк вернет электронный платеж или чек и аннулирует его, а сумма будет объявлена неоплаченной. Стоимостью штрафа в этом случае является сумма платежа или 25 долларов, если сумма платежа меньше 1250 долларов, или 2% от суммы платежа, если она больше 1250 долларов.

Контрольный список налогового законодательства для няни

Начисление процентов

Налоговая служба будет взимать проценты с просроченных или неуплаченных налогов независимо от причины. Покрываемый период всегда начинается с первоначальной даты подачи декларации и заканчивается с получением платежа IRS. Вы можете понести процентные расходы за несвоевременную подачу налоговой декларации или просто за допущение математической ошибки в налоговой декларации.

Вы можете понести процентные расходы за несвоевременную подачу налоговой декларации или просто за допущение математической ошибки в налоговой декларации.

Как правило, проценты начисляются на любой неуплаченный налог с первоначальной даты подачи декларации до даты платежа. Процентная ставка по неуплаченному федеральному налогу определяется и публикуется каждые три месяца. Это федеральная краткосрочная процентная ставка плюс 3 процента. Проценты начисляются ежедневно. В настоящее время ставка составляет 7%*.

*Обновлено в январе 2022 г.

Планы обслуживания и цены

Снижение штрафов и процентов IRS

IRS потребует, чтобы штрафы и проценты были уплачены в полном объеме, прежде чем будет принято решение о снижении. Как только вы оплатите счет, «счетчик» остановится, и вам не будут начисляться дополнительные проценты.

Как правило, вы можете запросить смягчение наказания, если укажете причину. Проценты за просроченные налоговые платежи не могут быть снижены, за исключением чрезвычайных обстоятельств. Для снижения процентов почти всегда требуется, чтобы налогоплательщик доказал, что неправомерная задержка со стороны сотрудника налоговой службы частично является причиной начисления процентов.

Для снижения процентов почти всегда требуется, чтобы налогоплательщик доказал, что неправомерная задержка со стороны сотрудника налоговой службы частично является причиной начисления процентов.

Налогоплательщик, который добровольно делает шаг вперед и исправляет недостаток в ранее поданной декларации (НЕ ОБНАРУЖЕННЫЙ В ПРОВЕРКЕ!), часто добивается снижения штрафа.

Чтобы запросить смягчение штрафа, напишите в офис IRS, выставивший счет, в сроки, установленные IRS. Обязательно четко и кратко опишите причину и предоставьте любую подтверждающую документацию, которая у вас может быть. У нас было много клиентов, которым удалось уменьшить штрафы за просрочку платежа с помощью следующего заявления:

«Бухгалтерская ошибка привела к занижению заработной платы за [ПЕРИОД]. Я (Мы) немедленно и добровольно исправил запись и уплатил причитающиеся налоги, как только ошибка была обнаружена. Я (Мы) признаем, что проценты по просроченным налогам подлежат уплате.