СЧЕТ 75 «РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ» \ КонсультантПлюс

СЧЕТ 75 «РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ»

Счет 75 «Расчеты с учредителями» предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления.

К счету 75 «Расчеты с учредителями» могут быть открыты субсчета:

75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

75-2 «Расчеты по выплате доходов»;

75-3 «Прочие расчеты с дебиторами».

На субсчете 75-1 «Расчеты по вкладам в уставный (складочный) капитал» учитываются расчеты с учредителями (участниками) организации по вкладам в его уставный (складочный) капитал.

При создании акционерного общества по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетом 80 «Уставный капитал» принимается на учет сумма задолженности по оплате акций.

При фактическом поступлении сумм вкладов учредителей в виде денежных средств производятся записи по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств. Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др.

В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» производится на всю величину уставного (складочного) капитала, объявленную в учредительных документах.

В том случае, когда акции организации, созданной в форме акционерного общества, реализуются по цене, превышающей номинальную стоимость их, вырученная сумма разницы между продажной и номинальной стоимостью относится в кредит счета 83 «Добавочный капитал».

Унитарные предприятия применяют субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» для учета расчетов с государственным органом или органом местного самоуправления по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества). Эти предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

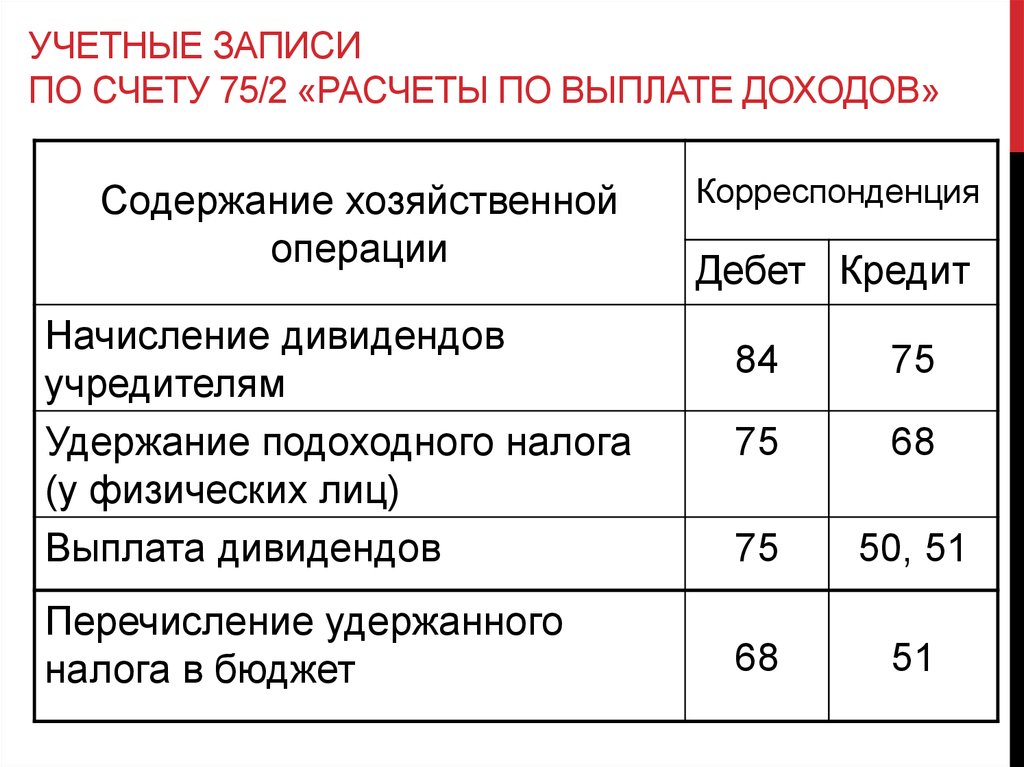

На субсчете 75-2 «Расчеты по выплате доходов» учитываются расчеты с учредителями (участниками) организации по выплате им доходов. Начисление доходов от участия в организации отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями». При этом начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), учитываются на счете 70 «Расчеты с персоналом по оплате труда».

При этом начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), учитываются на счете 70 «Расчеты с персоналом по оплате труда».

Выплата начисленных сумм доходов отражается по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета денежных средств. При выплате доходов от участия в организации продукцией (работами, услугами) этой организации, ценными бумагами и т.п. в бухгалтерском учете производятся записи по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета продажи соответствующих ценностей.

Суммы налога на доходы от участия в организации, подлежащие удержанию у источника выплаты, учитываются по дебету счета 75 «Расчеты с учредителями» и кредиту счета 68 «Расчеты по налогам и сборам».

Субсчет 75-2 «Расчеты по выплате доходов» применяется также для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям производятся в аналогичном порядке.

На субсчете 75-3 «Прочие расчеты с учредителями» отражают расчеты с учредителями по операциям, не предусмотренным на других субсчетах. В частности, на этом субсчете подлежат отражению операции по погашению убытка простого товарищества за счет целевых взносов его участников. Списание убытка с бухгалтерского баланса, в таком случае, отражают по дебету субсчета 75-3 «Прочие расчеты с учредителями» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». При фактическом поступлении сумм целевых взносов от участников простого товарищества записи производят по кредиту субсчета 75-3 «Прочие расчеты с учредителями» в корреспонденции со счетами по учету денежных средств, материальных ценностей и др.

Аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю (участнику), кроме учета расчетов с акционерами — собственниками акций на предъявителя в акционерных обществах.

Учет расчетов с учредителями (участниками) в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 75 «Расчеты с учредителями» обособленно.

СЧЕТ 75 «РАСЧЕТЫ С УЧРЕДИТЕЛЯМИ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Счет 75 «Расчеты с учредителями»

26.08.2002

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 75 «Расчеты с учредителями» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 75 «Расчеты с учредителями»

|

п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления.

п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления. Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др.

Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. Эти предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

Эти предприятия именуют данный субсчет «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

При характеристике счета 75 «Расчеты с учредителями» сделано важное уточнение, что на нем учитываются расчеты не только с учредителями, но и участниками организации. Учредителем и участником организации может быть одно и то же лицо, однако часто это бывают разные лица.

Учредителем и участником организации может быть одно и то же лицо, однако часто это бывают разные лица.

За счетом 75 «Расчеты с учредителями» скрываются два совершенно разных счета:

- один предназначен для процедуры наполнения уставного (складочного) капитала;

Разберем эти два счета, которые официально именуются субсчетами.

При создании новой организации возникает необходимость в составлении записи:

- Дебет 75.1 «Расчеты по вкладам в уставный (складочный) капитал»

Кредит 80 «Уставный капитал»

Эта запись в методологическом плане резко отличается от того, что принято в отечественном бухгалтерском учете, ибо, дебетуя счет 75.1 «Расчеты по вкладам в уставный (складочный) капитал» составитель инструкции сразу же создает дебиторскую задолженность. Таким образом, на сумму обязательств учредителей внести вклады в уставный (складочный) капитал сразу же образуется актив. Это единственный случай такого решения. Обычно в бухгалтерском учете обязательства, вытекающие из договоров, не отражаются. Современный бухгалтер фиксирует только те обязательства, которые возникают из исполнения договоров. Мы не фиксируем, например, обязательства, вытекающие из договора поставки, но отражаем задолженность по уже поставленной партии товаров и т.д. и т.п. Но в части учета обязательств, вытекающих из учредительного договора, составитель плана счетов поступает иначе.

Это единственный случай такого решения. Обычно в бухгалтерском учете обязательства, вытекающие из договоров, не отражаются. Современный бухгалтер фиксирует только те обязательства, которые возникают из исполнения договоров. Мы не фиксируем, например, обязательства, вытекающие из договора поставки, но отражаем задолженность по уже поставленной партии товаров и т.д. и т.п. Но в части учета обязательств, вытекающих из учредительного договора, составитель плана счетов поступает иначе.

Бухгалтеру и другим пользователям бухгалтерской отчетности следует эту особенность принимать во внимание, в частности, при расчете коэффициентов покрытия и ликвидности эту квазидебиторскую задолженность из величины, обеспечивающей кредиторскую задолженность, следует изъять. Само появление этого счета связано с тем, что в учете принята догма, согласно которой как только была создана организация, ее уставный капитал должен быть отражен в учете.

При внесении вкладов, как сказано в инструкции, счет 75. 1 «Расчеты по вкладам в уставный (складочный) капитал» кредитуется. Учредители могут внести в уставный капитал любые активы. Такие вклады, оплачиваемые неденежными средствами, должны оцениваться независимым оценщиком.

При поступлении сумм вкладов учредителей составляется проводка:

- Дебет счетов по учету денежных средств, материально-производственных запасов и др.

Кредит 75.1 «Расчеты по вкладам в уставный (складочный) капитал»

Раньше при взносе вкладов в виде основных средств дебетовался счет 01 «Основные средства». В новой инструкции предлагается дебетовать счет 08 «Вложения во внеоборотные активы». Соответственно данный счет будет кредитоваться в корреспонденции со счетом 01 «Основные средства» при принятии основных средств к бухгалтерскому учету. Такой порядок учета предусмотрен приказом Минфина России от 28.03.2000 № 32н, которым внесены изменения в методические указания по бухгалтерскому учету основных средств.

В акционерных обществах заполнение уставного капитала происходит за счет продажи акций.

Если акции акционерного общества продаются по цене выше номинала, то составитель плана счетов предлагает кредитовать на величину превышения счет 83 «Добавочный капитал» Теоретически можно было бы дебетовать счет 98.1 «Доходы, полученные в счет будущих периодов». Последнее замечание вызвано тем, что согласно принятой догме величину уставного капитала менять нельзя и поэтому предлагается вводить дополнительный регулирующий счет 83 «Добавочный капитал». Однако переплаченные деньги должны соотноситься с будущими расходами и только тогда они станут реальным доходом организации.

Совсем по иному ведется счет 75.2 «Расчеты по выплате доходов». Он предназначен для расчетов со всеми учредителями, которые не состоят в штате организации. Если учредитель предприятия состоит в его штате, то эти расчеты уже ведутся на счете 70 «Расчеты с персоналом по оплате труда». Когда общее собрание или правление или иной орган, который согласно уставу уполномочен объявлять доходы примет о том решение, бухгалтер обязан сделать запись:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 75. 2 «Расчеты по выплате доходов»

2 «Расчеты по выплате доходов»

Из начисленной суммы должны быть удержаны налоги:

- Дебет 75.2 «Расчеты по выплате доходов»

Кредит 68 «Расчеты по налогам и сборам»

Доходы от участия в организации, получаемые физическими лицами, облагаются налогом по ставке 30% (ст. 224 НК РФ). При этом сумма налога на эти доходы уменьшается на сумму налога на прибыль, уплаченного с прибыли, направленной на выплату этих доходов. Если сумма налога, подлежащая зачету, превышает исчисленную сумму налога, то разница из бюджета не возмещается (п. 2 ст. 214 НК РФ).

Далее счет 75.2 «Расчеты по выплате доходов» дебетуется на суммы самих выплат, которые могут быть сделаны или деньгами или иным имуществом (ценными бумагами, товарами и т.п.). Погашение задолженности по дивидендам товарами, готовой продукцией и т.п. отражается в учете таким же образом, как погашение задолженности по оплате труда передачей работникам товаров, готовой продукции и т.п.

В связи с ликвидацией бывшего счета 77 «Расчеты с государственным и муниципальным органом» в новой инструкции предлагается государственным и муниципальным унитарным предприятиям применять счет 75 «Расчеты с учредителями» для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления. В частности, для учета расчетов по имуществу, передаваемому на баланс на праве хозяйственного ведения или оперативного управления (при создании предприятия, пополнении его оборотных средств, изъятии имущества и т.п.) рекомендуется использовать субсчет 75.1 «Расчеты по выделенному имуществу». Учетные записи по нему производятся в порядке, аналогичном учету расчетов по вкладам в уставный (складочный) капитал.

В связи с ликвидацией счета 74 «Расчеты по выделенному на отдельный баланс имуществу» субсчет «Расчеты по договору простого товарищества» расчеты по распределению прибыли, убытка и других результатов по договору простого товарищества рекомендуется учитывать на субсчете 2 «Расчеты по выплате доходов» счета 75 «Расчеты с учредителями». Кстати, в данном случае название субсчета не совсем точное, ибо между участниками простого товарищества могут быть расчеты не только по выплате доходов, но и по распределению убытков.

И в старой, и в новой инструкциях допущена неточность. В них указано, что «аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю (участнику), кроме учета расчетов с акционерами-собственниками акций на предъявителя в акционерных обществах». Дело в том, что таких акций в Российской Федерации нет. В п.2 ст. 25 Закона «Об акционерных обществах» записано: «Все акции общества являются именными».

Рубрика: Учет расчетов с контрагентами

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опубликована видеозапись лекции о новом в «1С:Бухгалтерии 8» — обзор актуальных обновлений по прекращению аренды и лизинга, электронному акту сверки расчетов Просим бухгалтеров оценить реализацию сверки расчетов с контрагентами в «1С:Бухгалтерии 8» МСП предоставят доступ к платформе «Знай своего клиента» для проверки контрагентов Управление дебиторской задолженностью по доходам, отражение в 1С (часть 3) Управление дебиторской задолженностью по доходам, отражение в 1С (часть 2)

Комплект проводки Victron SmartSolar MPPT 75|10

Комплект проводки Victron SmartSolar MPPT 75|10 — EXPLORIST. life- Описание

- Дополнительная информация

- Отзывы (0)

Комплект проводки Victron SmartSolar MPPT 75|10 включает все необходимое для подключения солнечного контроллера заряда Victron SmartSolar MPPT 75|10 (продается отдельно) к распределителю Victron Lynx (продается отдельно).

Victron SmartSolar MPPT 75|10 Wiring Kit Includes:

| 10 AWG Black Wire | 5 ft | |

| 10 AWG Red Wire | 5 ft | |

| 10 AWG Ferrule | 2 | |

| 10 AWG In-Line Fuse Holder | 1 | |

| 10 – 12 AWG Butt Splice Connector | 1 | |

| 10 – 12 AWG x 5/16″ Heat Shrink Ring Terminal | 2 | |

| 3/8 ″ Red Heat Shrink | 1 ПК | |

| 3/8 ″ Black Heat Shrink | 1 PCS | |

| 20 AMP ATC Blade Laze | 1 | 999166669.1 PK |