Нематериальные активы \ КонсультантПлюс

Нематериальные активы

КонсультантПлюс: примечание.

Пункт 55 применяется в части, не противоречащей нормам Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (письмо Минфина России от 23.08.2001 N 16-00-12/15). Приказом Минфина России от 27.12.2007 N 153н утверждено новое Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

55. К нематериальным активам, используемым в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносящим доход, относятся права, возникающие:

из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

(в ред. Приказа Минфина России от 24. 03.2000 N 31н)

03.2000 N 31н)

(см. текст в предыдущей редакции)

из прав на «ноу-хау» и др.

Кроме того, к нематериальным активам относится деловая репутация организации.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Пункт 56 применяется в части, не противоречащей нормам Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (письмо Минфина России от 23.08.2001 N 16-00-12/15). Приказом Минфина России от 27.12.2007 N 153н утверждено новое Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

56. Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования.

По объектам, по которым производится погашение стоимости, амортизационные отчисления определяются одним из следующих способов:

линейный способ исходя из норм, исчисленных организацией на основе срока их полезного использования;

способ списания стоимости пропорционально объему продукции (работ, услуг).

Абзац утратил силу. — Приказ Минфина России от 24.12.2010 N 186н.

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Изменения, внесенные в абзац четвертый пункта 56 Приказом Минфина России от 24.03.2000 N 31н, признаны недействительными (недействующими), не влекущими правовых последствий с момента их издания решением Верховного Суда РФ от 23.08.2000 N ГКПИ 00-645.

По нематериальным активам некоммерческих организаций амортизация не начисляется.

(в ред. Приказа Минфина России от 24.03.2000 N 31н)

(см. текст в предыдущей редакции)

Начисление амортизации нематериальных активов производится независимо от результатов деятельности организации в отчетном периоде.

Приобретенная деловая репутация организации должна быть скорректирована в течение двадцати лет (но не более срока деятельности организации).

(абзац введен Приказом Минфина России от 24.03.2000 N 31н)

Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете путем уменьшения ее первоначальной стоимости. Отрицательная деловая репутация организации в полной сумме списывается на финансовые результаты организации как прочие доходы.

Отрицательная деловая репутация организации в полной сумме списывается на финансовые результаты организации как прочие доходы.

(абзац введен Приказом Минфина России от 24.03.2000 N 31н, в ред. Приказов Минфина России от 18.09.2006 N 116н, от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Пункт 57 применяется в части, не противоречащей нормам Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (письмо Минфина России от 23.08.2001 N 16-00-12/15). Приказом Минфина России от 27.12.2007 N 153н утверждено новое Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

57. Нематериальные активы отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам на приобретение, изготовление и затратам по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации.

(в ред. Приказа Минфина России от 30. 12.1999 N 107н)

12.1999 N 107н)

(см. текст в предыдущей редакции)

Нематериальные активы в балансе — в какой строке и оценке отражаются

При составлении баланса в первом отделе заполняются данные о нематериальных активах. Что входит в это понятие, на каком счету отображаются и как правильно отразить нематериальные активы в балансе, рассмотрим в статье.

Что такое НМА

Статья по теме: Карточка учета нематериальных активов: форма НМА-1 Подробнее

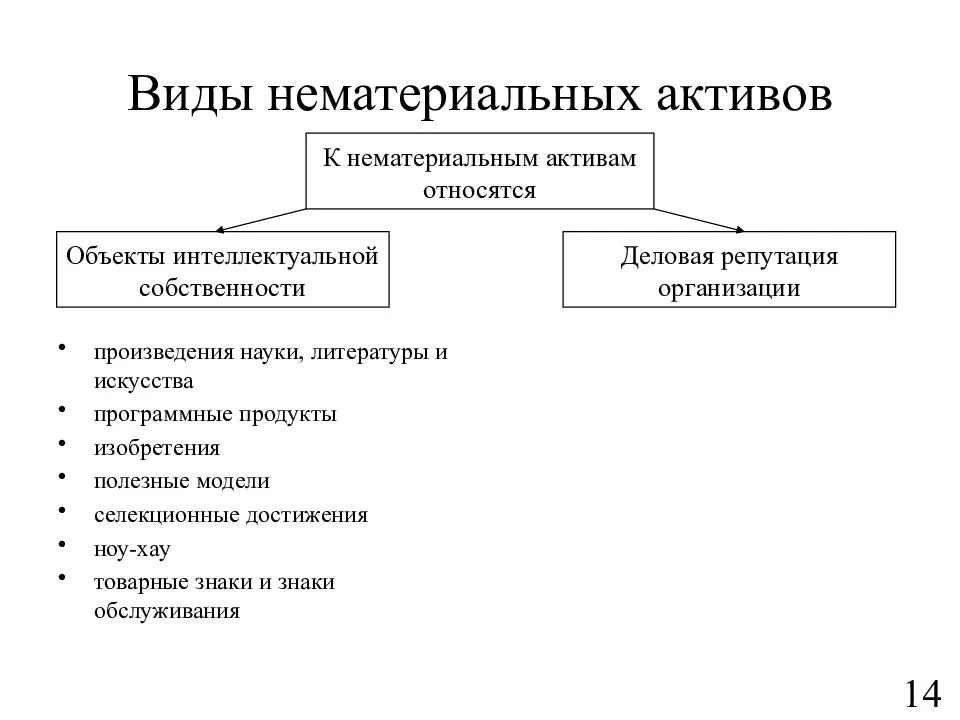

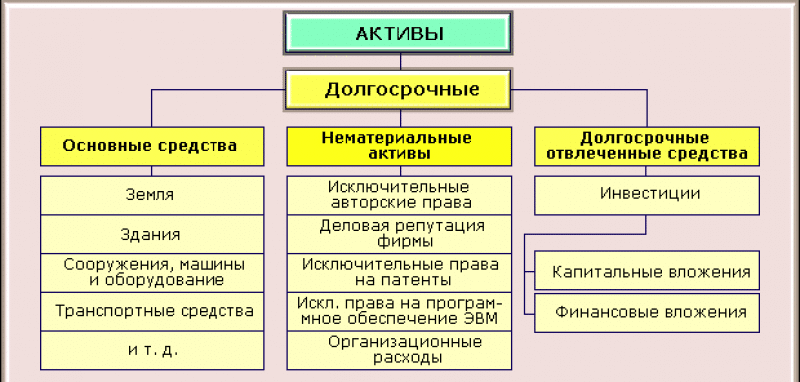

Нематериальные внеоборотные активы (НМА) в балансе – это объекты интеллектуальной собственности предприятия без материального выражения. Они могут находиться на физических носителях. Срок полезного использования (СПИ) этих объектов должен быть больше года, и они должны приносить прибыль.

Таким образом, НМА должны отвечать следующим характеристикам:

- стоимость – не менее 100 тыс. р.;

- срок использования – от 1 года;

- нет материальной формы;

- отделимы от других активов;

- полностью контролируются собственником;

- приносят прибыль.

При отнесении актива к НМА следует учесть наличие всех условий. Полный список характеристик НМА приведен в ПБУ 17/02, п. 2, 7. Примеры собственности, которая может быть НМА или нет, приведены в таблице.

| НМА | Не НМА |

|

|

Срок использования НМА определяется по патенту на его регистрацию или договору.

Стоит отметить, что некоммерческие предприятия амортизацию на НМА не начисляют.

Деловая репутация учитывается в составе НМА отдельно. Она неразрывно связана с организацией и возникает только при покупке или продаже бизнеса как комплекса. Отдельно деловая репутация не подлежит передаче.

Как рассчитать значение НМА в балансе

Нематериальные активы отражаются на счете 04 «Нематериальные активы». Здесь собирается и анализируется вся информация о поступлении и выбытии НМА. На этот счет НМА принимаются по первоначальной стоимости, соответствующей цене их приобретения или затрат на разработку. Списание НМА производится через амортизацию. Оно фиксируется на счете 05. Начислять амортизацию можно линейным и нелинейным способом. Какой из способов применять, выбирает сама организация.

Для отражения стоимости НМА в бухгалтерском учете на каждый объект НМА заводится унифицированная форма – карточка НМА-1. Она не является обязательной и может меняться организацией с сохранением основных данных.

Она не является обязательной и может меняться организацией с сохранением основных данных.

Карточка НМА-1 содержит основные характеристики интеллектуального объекта и его краткое описание. Здесь же указывается начисленная амортизация и остаточная стоимость объекта. Познакомиться с формой НМА-1 и скачать ее можно по ссылке:

Скачать форму НМА-1

Согласно Приказу Минфина России от 29.07.1998 № 34н п. 57, НМА в балансе отражаются по остаточной стоимости. Для расчета этой величины из дебетового остатка счета 04 нужно вычесть кредитовый остаток счета 05.

Уменьшение нематериальных активов в балансе за отчетный период говорит об ограничении или полном отсутствии деятельности в организации, направленной на разработку новых интеллектуальных и инновационных активов.

Увеличение же нематериальных активов в балансе говорит о продолжении работы предприятия над новыми разработками и своим брендом.

Как заполнить баланс по НМА

Статья по теме:

Расшифровка бухгалтерского баланса по строкам

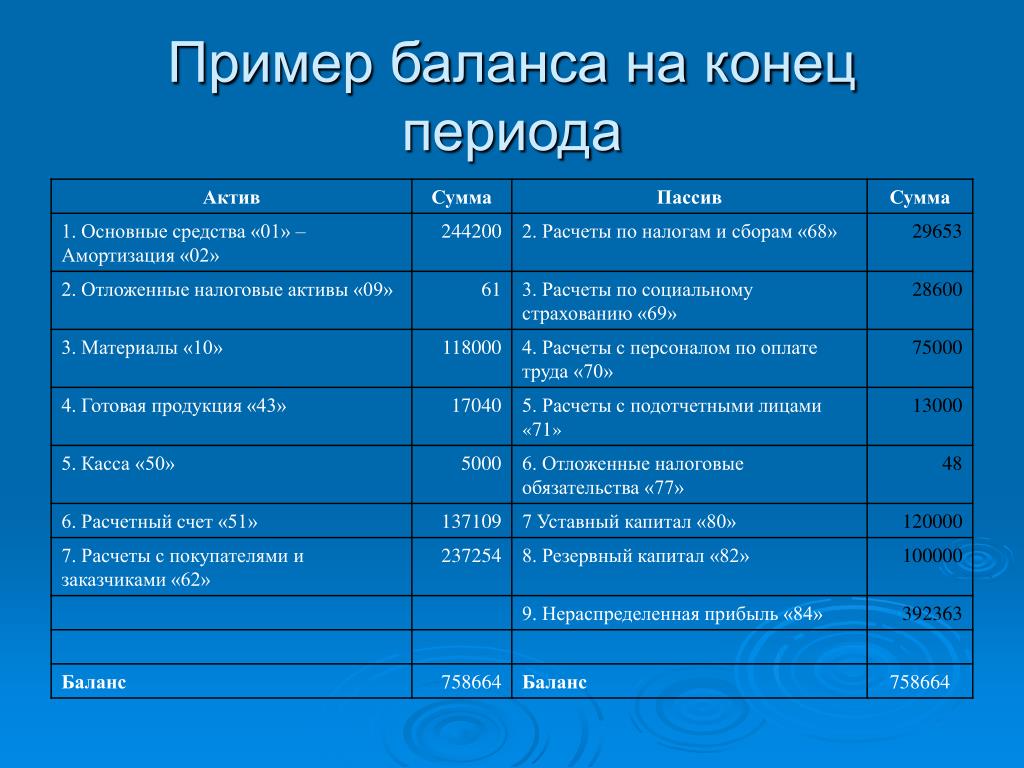

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Рассмотрим, какие строки содержит данный отчет.

Подробнее

Рассмотрим, какие строки содержит данный отчет.

Подробнее

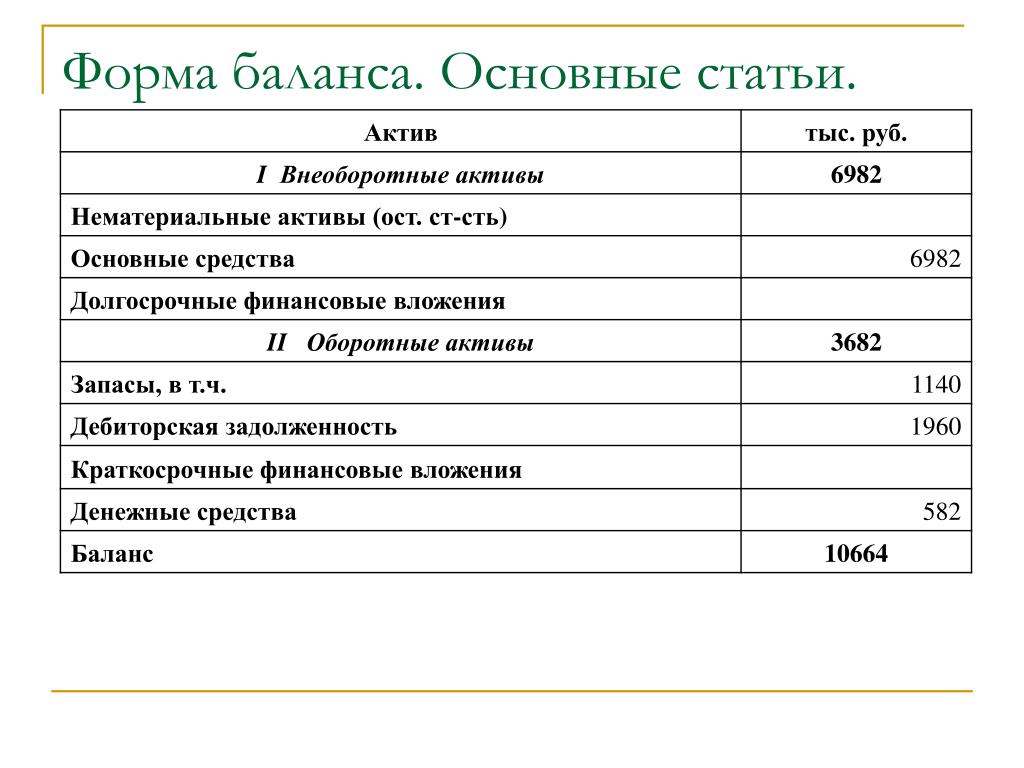

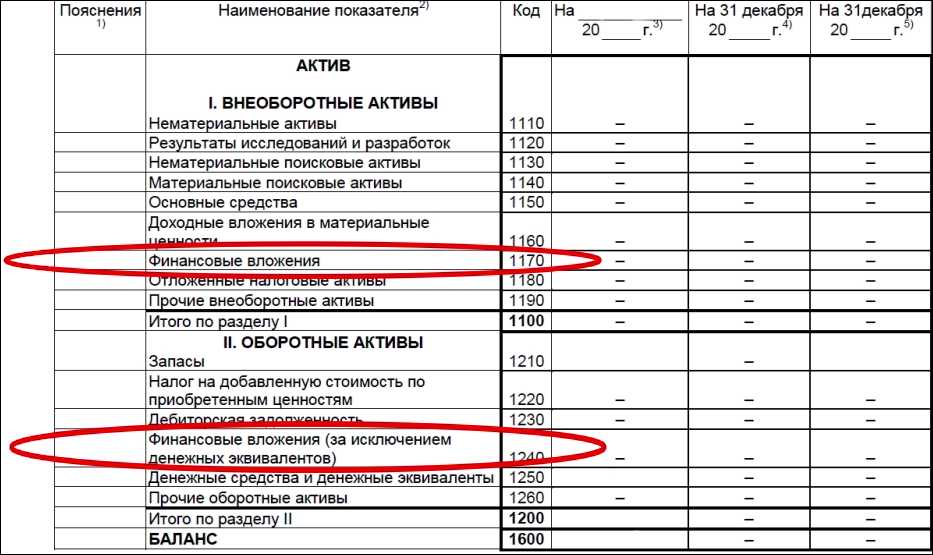

Нематериальные активы в балансе отражаются в разделе 1 «Внеоборотные активы», в строке 1110 «Нематериальные активы». В этой строке отражается стоимость тех интеллектуальных активов, которые находятся в собственности организации и способствуют получению прибыли. Амортизация нематериальных активов в балансе не отражается. Ее указывают в приложении к балансу при расшифровке показателей учета.

Отдельной строкой 1120 в баланс вносится информация с субсчета «Результаты исследований и разработок» счета 04. На этом субсчете аккумулируется информация о завершенных НИОКР (научно-исследовательские, опытно-конструкторские и технологические работы), давших положительный результат.

Кроме строк 1110 и 1120, в балансе есть строка 1130 «Нематериальные поисковые активы». В ней нужно указывать затраты на поиск и оценку месторождений с полезными ископаемыми. Они не должны иметь материальной основы. Учет таких затрат ведется в бухучете согласно ПБУ 24/2011.

Проверить правильно ли вы заполнили строки баланса можно с помощью Путеводителя по налогам от экспертов «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в материал.

При заполнении баланса нематериальные активы подразделяются на 4 категории и в зависимости от этого заносятся в определенную строку:

- право собственности на патент или товарный знак, бренд;

- авторские права и программы для ЭВМ;

- ноу-хау и результаты исследований;

- права на использование природных ресурсов.

Подробная информация о структуре нематериальных активов в балансе расшифровывается в приложении к балансу, в таблицах 1.1–1.5 Пояснений «Нематериальные активы и расходы на НИОКР». Данные по НМА расшифровываются в первых трех таблицах. В 4-й и 5-й предоставляется информация по затратам на НИОКР.

В первой таблице приложения в бухгалтерском балансе нематериальные активы отражаются за отчетный период и за такой же предыдущий период.

Скачать пояснения к бухгалтерскому балансу

Несмотря на то что полная информация по НМА раскрывается только в приложении к бухгалтерскому балансу, строка 1110 должна содержать актуальную и правдивую информацию.

Итоги

Нематериальные активы учитываются на счете 04 а их амортизация на счете 05. В бухгалтерском балансе разница между 04 и 05 счетом вносится в показатель строки 1110.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Что такое нематериальные активы? Примеры и как оценить

Оглавление

Содержание

Что такое нематериальный актив?

Понимание нематериального актива

Пример нематериальных активов

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 20 марта 2022 г.

Рассмотрено

Дэвид Доброта

Рассмотрено Дэвид Кинднесс

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования. Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Узнайте о нашем Совет по финансовому обзору

Инвестопедия / Джессика Ола

Что такое нематериальный актив?

Нематериальный актив – это актив, который не является физическим по своей природе. Деловая репутация, узнаваемость бренда и интеллектуальная собственность, такая как патенты, товарные знаки и авторские права, являются нематериальными активами. Нематериальные активы существуют в противовес материальным активам, которые включают землю, транспортные средства, оборудование и инвентарь.

Деловая репутация, узнаваемость бренда и интеллектуальная собственность, такая как патенты, товарные знаки и авторские права, являются нематериальными активами. Нематериальные активы существуют в противовес материальным активам, которые включают землю, транспортные средства, оборудование и инвентарь.

Кроме того, материальными активами считаются финансовые активы, такие как акции и облигации, стоимость которых определяется договорными требованиями.

Что такое нематериальные активы?

Ключевые выводы

- Нематериальный актив — это актив, не являющийся физическим по своей природе, такой как патент, торговая марка, торговая марка или авторское право.

- Предприятия могут создавать или приобретать нематериальные активы.

- Нематериальный актив может считаться неопределенным (например, торговая марка) или определенным, как юридическое соглашение или контракт.

- Нематериальные активы, созданные компанией, не отражаются на балансе и не имеют балансовой стоимости.

Понимание нематериального актива

Нематериальный актив может быть классифицирован как неопределенный или определенный. Торговая марка компании считается бессрочным нематериальным активом, поскольку она остается с компанией до тех пор, пока она продолжает свою деятельность. Примером определенного нематериального актива может быть юридическое соглашение о работе по патенту другой компании без планов продления соглашения. Таким образом, договор имеет ограниченный срок действия и классифицируется как определенный актив.

Хотя нематериальный актив не имеет очевидной физической ценности завода или оборудования, он может оказаться ценным для фирмы и иметь решающее значение для ее долгосрочного успеха или неудачи.

Например, такой бизнес, как Coca-Cola, не был бы таким успешным, если бы не деньги, полученные за счет узнаваемости бренда. Хотя узнаваемость бренда не является физическим активом, который можно увидеть или потрогать, он может оказать существенное влияние на увеличение продаж.

Оценка нематериальных активов

Предприятия могут создавать или приобретать нематериальные активы. Например, компания может создать список рассылки клиентов или зарегистрировать патент. Если бизнес создает нематериальный актив, он может списать расходы по процессу, такие как подача заявки на патент, наем юриста и оплата других связанных с этим расходов.

Кроме того, все затраты на пути создания нематериального актива относятся на расходы. Однако нематериальные активы, созданные компанией, не отражаются на балансе и не имеют балансовой стоимости. Из-за этого при покупке компании цена покупки часто превышает балансовую стоимость активов на балансе. Компания-покупатель регистрирует уплаченную премию как нематериальный актив в своем балансе.

Пример нематериальных активов

Нематериальные активы отражаются в балансе только в том случае, если они были приобретены. Если компания ABC приобретет патент у компании XYZ на согласованную сумму в 1 миллиард долларов, то компания ABC зарегистрирует транзакцию на 1 миллиард долларов с нематериальными активами, которые появятся в составе долгосрочных активов.

Затем актив стоимостью 1 миллиард долларов будет списан в течение нескольких лет путем амортизации. Нематериальные активы с неопределенным сроком службы, такие как деловая репутация, не амортизируются. Скорее, эти активы ежегодно оцениваются на предмет обесценения, когда балансовая стоимость превышает справедливую стоимость актива.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Шашин Шах. «Учебное пособие для экзамена CIMA 2019», стр. 87. John Wiley & Sons, 2019 г..

Фонд международных стандартов финансовой отчетности.

«МСФО 38 «Нематериальные активы».ПрайсвотерхаусКуперс. «Финансовая отчетность в энергетике и коммунальном хозяйстве: Международные стандарты финансовой отчетности», стр. 25.

Компания Кока-Кола. «Кто мы есть.»

Налоговая служба. «Коммерческие расходы: для использования при подготовке декларации за 2021 год», стр. 33.

Миннесотский университет. «Финансовый учет: 11.2 Балансовая отчетность о нематериальных активах», Издательство библиотек Университета Миннесоты, 2012 г.

«МСФО 38 «Нематериальные активы».

«МСФО 38 «Нематериальные активы».Как нематериальные активы показывают на балансе?

К

Джей Би Маверик

Полная биография

Дж. Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Узнайте о нашем редакционная политика

Обновлено 13 июля 2021 г.

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — контент-маркетолог, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Нематериальные активы, как правило, представляют собой нефизические активы, используемые в течение длительного времени. Нематериальные активы часто являются интеллектуальными активами. Надлежащая оценка и учет нематериальных активов часто проблематичны, в значительной степени из-за того, как обращаются с нематериальными активами. Трудность определения ценности связана с неопределенностью их будущих выгод. Кроме того, срок полезного использования нематериального актива может быть как идентифицируемым, так и неидентифицируемым. Большинство нематериальных активов являются долгосрочными активами, что означает, что срок их полезного использования более года.

Большинство нематериальных активов являются долгосрочными активами, что означает, что срок их полезного использования более года.

Примеры нематериальных активов, являющихся интеллектуальной собственностью, включают:

- Патенты

- Товарные знаки

- Франшизы или лицензионные соглашения

- Деловая репутация

- Авторские права

- Торговая марка компании

К нематериальным активам также могут относиться доменные имена в Интернете, контракты на обслуживание, компьютерное программное обеспечение, чертежи, рукописи, совместные предприятия, медицинские записи и разрешения. Капитал бренда — это нематериальный актив, поскольку ценность бренда определяется восприятием клиентов компании, а не физическим активом.

Короче говоря, нематериальные активы увеличивают возможную будущую стоимость компании и могут быть намного более ценными, чем ее материальные активы.

Отражение нематериальных активов в балансе

Нематериальные активы указываются в балансе компании только в том случае, если они представляют собой приобретенные активы и активы с идентифицируемой стоимостью и сроком полезного использования, которые, таким образом, могут амортизироваться. Правила бухгалтерского учета изложены в общепринятых принципах бухгалтерского учета (GAAP).

Правила бухгалтерского учета изложены в общепринятых принципах бухгалтерского учета (GAAP).

Пример баланса:

Apple Inc. (AAPL) 200

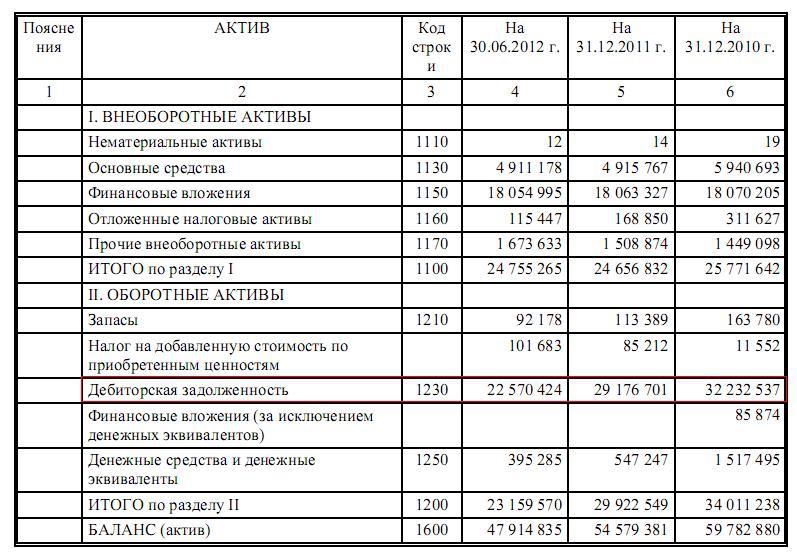

Ниже приведена часть балансового отчета Apple из отчета 10 000 за 2017 год.

- Нематериальные активы Apple в 2017 году составляли примерно 2,2 миллиарда долларов (выделены синим цветом).

- Нематериальные активы не указаны в оборотных активах (выделены розовым цветом), что указывает на их длительный срок полезного использования.

Нематериальные активы, созданные внутри компании, не отражаются как таковые в балансе компании. Несмотря на то, что такой нематериальный актив, как логотип Apple, имеет огромную узнаваемость, он не отображается в балансе компании. Причина, по которой логотип не указан в балансовом отчете, заключается в том, что логотип был разработан внутри компании и не имеет цены, которую можно использовать для определения справедливой рыночной стоимости, как это было бы в случае, если бы логотип был частью приобретения другой фирмы.

Когда нематериальные активы имеют идентифицируемую стоимость и срок службы, они отражаются в балансе компании как долгосрочные активы, оцениваемые в соответствии с ценами их покупки и графиками амортизации.

Например, если компания потратила 10 000 долларов на покупку права на использование списка клиентов другой компании в течение 10 лет, то 1 000 долларов покупной цены будут списываться на расходы каждый год, а стоимость лицензии на список клиентов появится на балансе. лист в третий год как 7000 долларов.

Нематериальные активы с бесконечным сроком службы, такие как деловая репутация, не амортизируются и, следовательно, не отражаются в балансе компании.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей.