форма, сроки представления — СКБ Контур

16 января 2023 29 719

Форма расчета 6-НДФЛ изменена, так же как и правила ее заполнения. В связи с тем, что с 2023 года все формы отчетности унифицированы по срокам представления, то cроки сдачи расчета 6-НДФЛ скорректированы. Поэтому в форме 6-НДФЛ в Разделе 1 теперь не будет полей для отражения дат перечисления сумм налога.

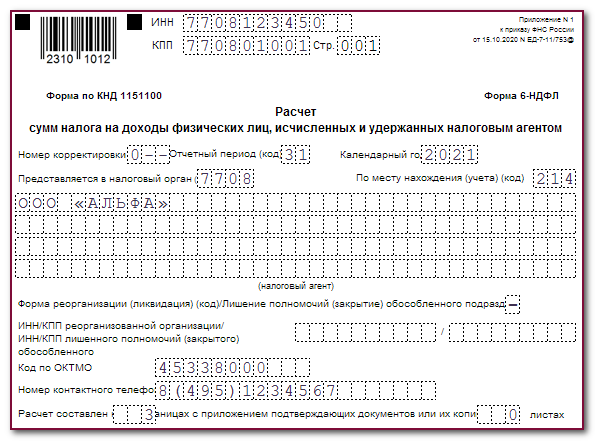

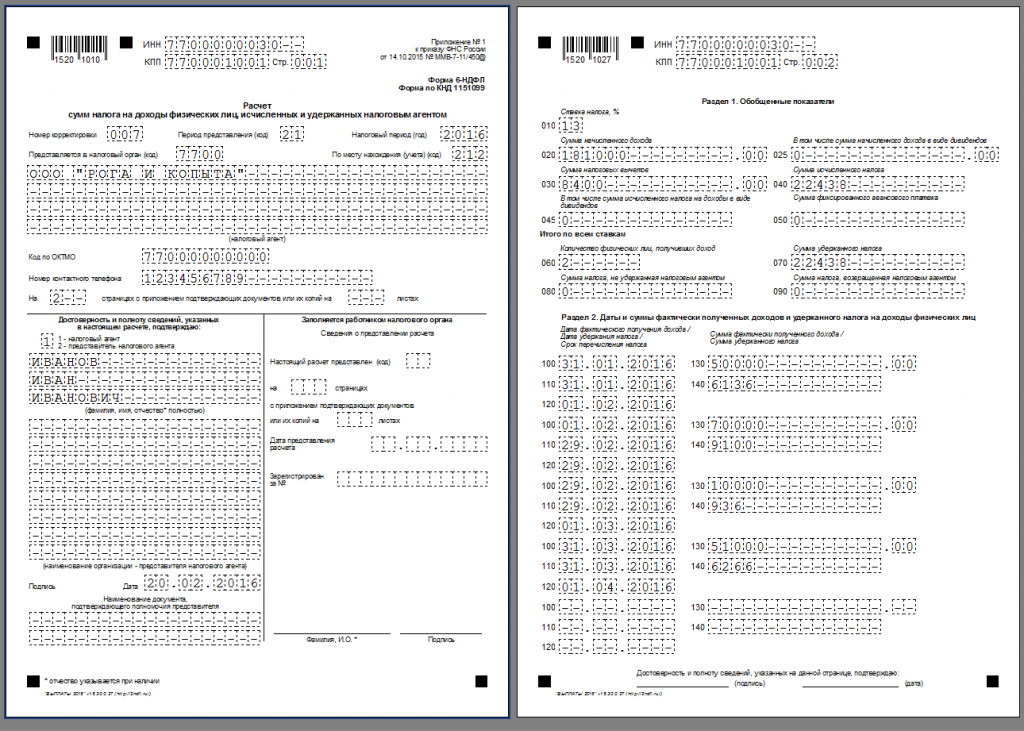

Годовой расчет за 2022 год, с учетом переноса выходных дней, нужно сдать до 27 февраля 2023 года по форме, утвержденной Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@.

Сроки представления расчета 6-НДФЛ в 2023 году

Расчеты 6-НДФЛ в 2023 году сдаются:

- ежеквартально — не позднее 25 числа месяца, следующего за отчетным периодом;

- за год — не позднее 25 февраля следующего года.

| I квартал | 25 апреля 2023 года |

| Полугодие | 25 июля 2023 года |

| 9 месяцев | 25 октября 2023 года |

| Год | 26 февраля 2024 года (перенос даты в связи с выходным днем) |

Новый принцип заполнения 6-НДФЛ

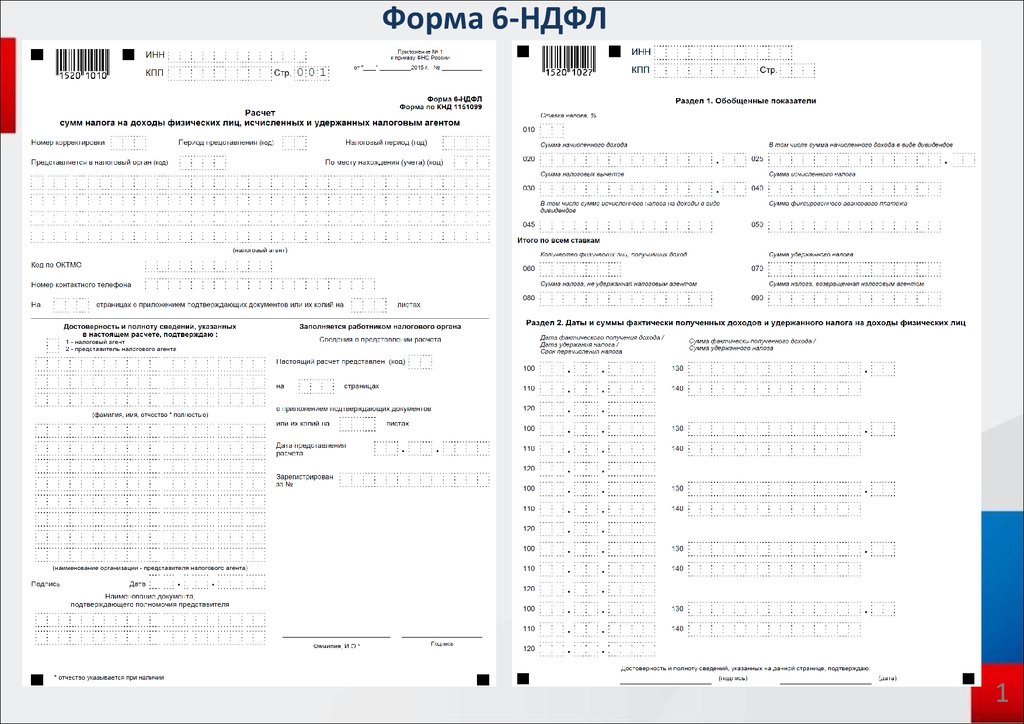

Приказ ФНС России от 29 сентября 2022 г. № ЕД-7-11/881@ внес изменения в форму и порядок расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом.

№ ЕД-7-11/881@ внес изменения в форму и порядок расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом.

Обновленная форма 6-НДФЛ применяется с представления за I квартал 2023 года. Изменения связаны, в частности, с введением Единого налогового счета: в связи с этим в Разделе 1 «Данные об обязательствах налогового агента» унифицированы сроки перечисления НДФЛ.

Сдать 6-НДФЛ через интернет

Попробовать

В Разделе 1 изменилась формулировка строки 020. Теперь здесь будет указываться сумма налога, подлежащая перечислению за последние три месяца отчетного периода, обобщенная по всем физлицам.

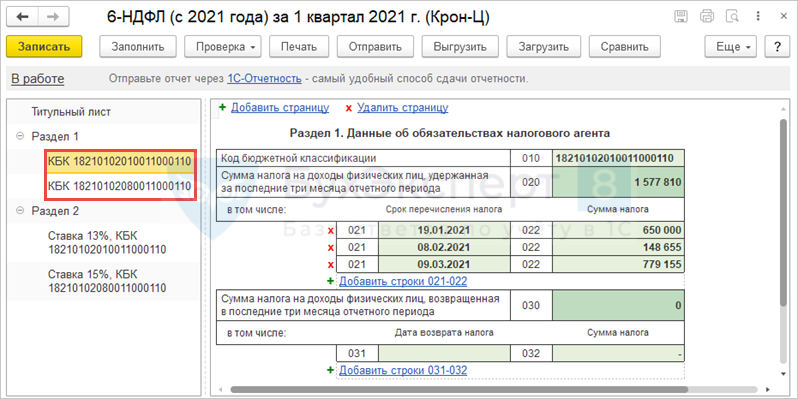

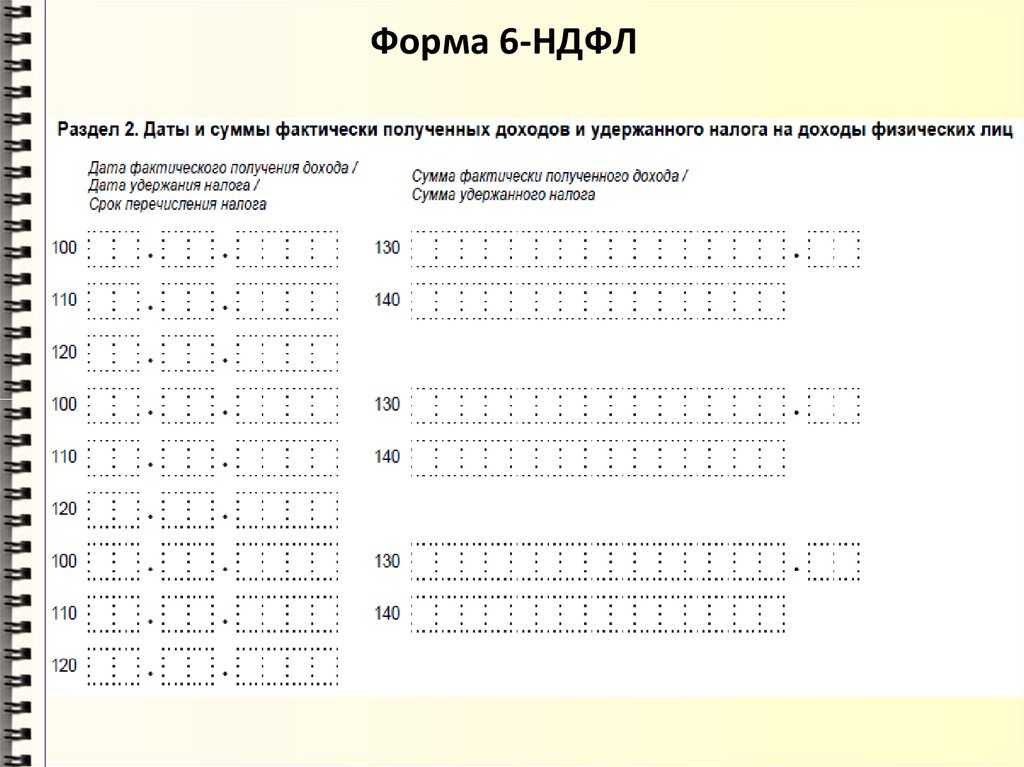

Также в Разделе 1 появились строки 021, 022, 023, 024 для указания сумм исчисленного и удержанного налога, подлежащая перечислению по первому, второму, третьему и четвертому срокам перечисления отчетного периода.

Поскольку налоги уплачиваются раз в месяц, то теперь представлены три срока перечисления.

Расчетным периодом считается не месяц, а период с 23-го числа предыдущего месяца по 22-е число текущего месяца. С 2023 года НДФЛ перечисляется в бюджет не позднее 28 числа каждого месяца.

С 2023 года НДФЛ перечисляется в бюджет не позднее 28 числа каждого месяца.

Если налог удержан с 23-го числа предыдущего месяца по 22-е число текущего, он должен быть перечислен не позднее 28-го числа текущего. Данное правило действует, если НДФЛ удержан с 23 января по 22 декабря (Федеральный закон от 14.07.2022 № 263-ФЗ).

Если НДФЛ удержан за период с 1 по 22 января, он должен быть оплачен не позднее 28 января; за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

| 1-й срок (021) | 2-й срок (022) | 3-й срок (023) | 4-й срок (024) | |

|---|---|---|---|---|

| полугодие | с 23 марта по 22 апреля | с 23 апреля по 22 мая | с 23 мая по 22 июня | не заполняется |

| I кв. | с 1 января по 22 января | с 23 января по 22 февраля | с 23 февраля по 22 марта | не заполняется |

| полугодие | с 23 марта по 22 апреля | с 23 апреля по 22 мая | с 23 мая по 22 июня | не заполняется |

| 9 месяцев | с 23 июня по 22 июля | с 23 июля по 22 августа | с 23 августа по 22 сентября | не заполняется |

| год | с 23 сентября по 22 октября | с 23 октября по 22 ноября | с 23 ноября по 22 декабря | с 23 по 31 декабря |

Сроки перечисления НДФЛ по отчетным периодам

Сумма налога, указанная в строке 020, должна соответствовать сумме значений заполненных строк 021 — 024.

В строке 030 указывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ за последние три месяца отчетного периода.

В строке 031 вводится дата возврата налога.

В строке 032 указывается сумма возвращенного налога в указанную в строке 031 дату.

Сумма налога, указанная в строке 030, должна соответствовать сумме значений всех заполненных полей 032.

Экстерн

Сдача любых видов отчетности во все контролирующие органы: ФНС, СФР, Росстат, РАР, РПН

Узнать больше

Экстерн

Сдача любых видов отчетности во все контролирующие органы: ФНС, СФР, Росстат, РАР, РПН

Узнать больше

важные моменты для бухгалтера \ КонсультантПлюс

Расчет за год нужно подать в новый срок — не позже 27 февраля. К нему приложите справку о доходах. Форма и порядок их заполнения не изменились. Однако с 1 января иначе удерживают НДФЛ с зарплаты, поэтому есть нюансы при ее отражении за декабрь. Подробнее об этом и не только расскажем в обзоре.

Подробнее об этом и не только расскажем в обзоре.

Расчет за 2022 год заполните и сдайте по прежней форме.

Учтите: начиная с отчетности за I квартал действует новый бланк.

Срок сдачи 6-НДФЛ за 2022 годГодовой расчет подайте не позже 27 февраля с учетом выходных. За просрочку грозит штраф. Также возможна блокировка счета.

Как сдать форму 6-НДФЛОтчетность направьте в свою налоговую по ТКС. На бумаге ее можно сдать, только если вы выплатили доход 10 физлицам и менее.

Если нарушить форму подачи, могут оштрафовать.

Порядок заполнения 6-НДФЛВ 6-НДФЛ за 2022 год заполните титульный лист, разд. 1 и 2, а также справку о доходах и суммах НДФЛ. Ее заполняют только при составлении расчета за год отдельно по каждому физлицу, которое получило от вас доходы.

На титульном листе в поле «отчетный период (код)» укажите «34».

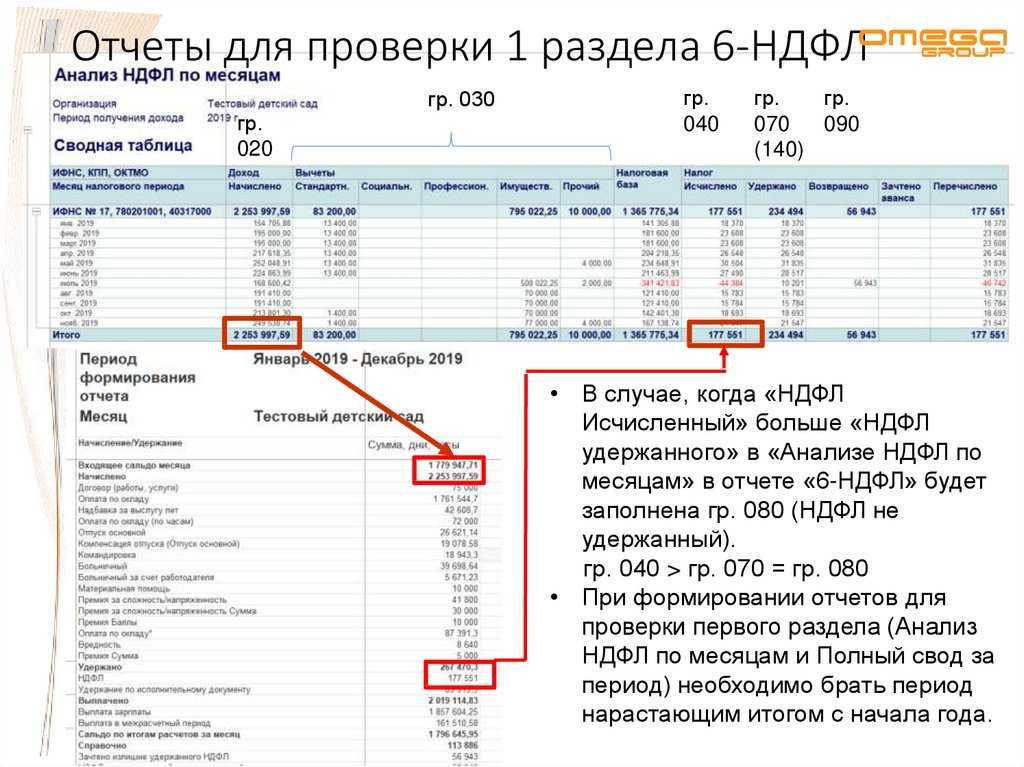

В разд. 1 включите налог, который удержали или вернули в октябре – декабре.

В разд. 2 отразите доходы, вычеты и НДФЛ нарастающим итогом с начала года.

Так, в поле 110 включите доходы по всем физлицам за январь – декабрь. При условии что дата их фактического получения пришлась на 2022 год.

Вычеты по НДФЛ укажите в поле 130. Если они оказались больше зарплаты, в расчет их включите в пределах дохода. Для этого в полях 110 и 130 разд. 2 отразите одинаковую сумму.

В поле 160 укажите налог, который удержали с начала года.

В поле 170 покажите НДФЛ, который нельзя удержать. К примеру, вы выплатили доход в натуральной форме, при этом физлицо не получает от вас денежных выплат.

Излишне удержанный налог отразите в поле 180. При условии что в 2022 году вы его так и не вернули. А вот возвращенный НДФЛ покажите в поле 190.

Обратите внимание: с 1 января изменили срок уплаты НДФЛ, а также иначе определяют дату получения зарплаты. Поэтому есть нюансы при отражении декабрьской зарплаты, к примеру:

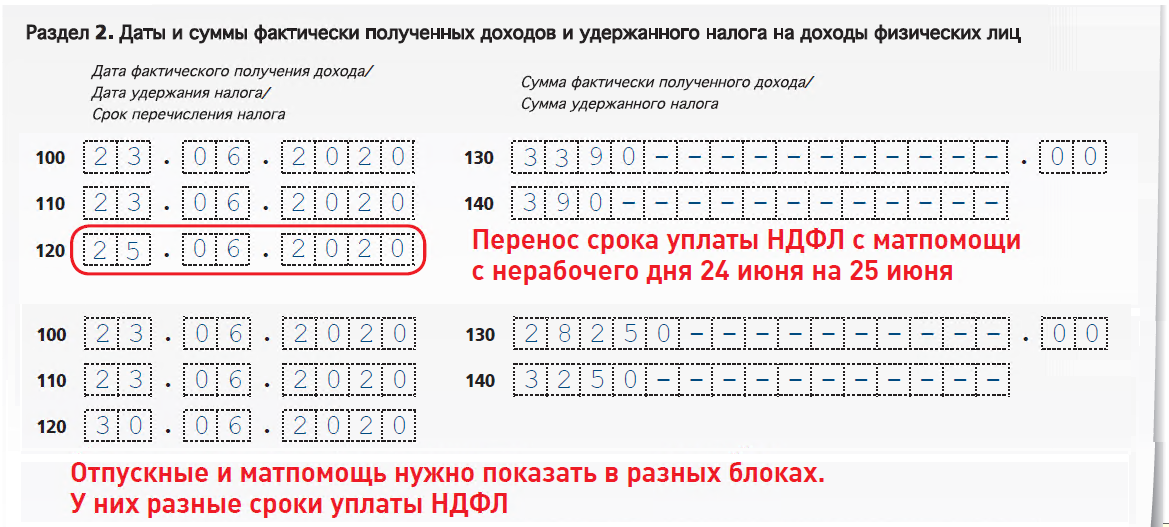

- вы все перечислили в декабре (аванс и зарплату) — выплаты включите в годовой 6-НДФЛ.

В разд. 1 укажите налог, который удержали с зарплаты, в составе показателей полей 020, 022. В разд. 2 включите доход и налог с него в данные полей 110, 112, 115, 140, 142 и 160, а также в справку о доходах за 2022 год;

В разд. 1 укажите налог, который удержали с зарплаты, в составе показателей полей 020, 022. В разд. 2 включите доход и налог с него в данные полей 110, 112, 115, 140, 142 и 160, а также в справку о доходах за 2022 год; - аванс выплатили в декабре, а зарплату — в январе. НДФЛ удержали уже в январе, при оплате второй половины месяца. Тогда аванс и исчисленный с него налог отразите в разд. 2 и в справке о доходах за 2022 год. НДФЛ, удержанный в январе, а также зарплату и налог с нее включите в 6-НДФЛ за I квартал.

В разд. 1 укажите налог, который удержали с зарплаты, в составе показателей полей 020, 022. В разд. 2 включите доход и налог с него в данные полей 110, 112, 115, 140, 142 и 160, а также в справку о доходах за 2022 год;

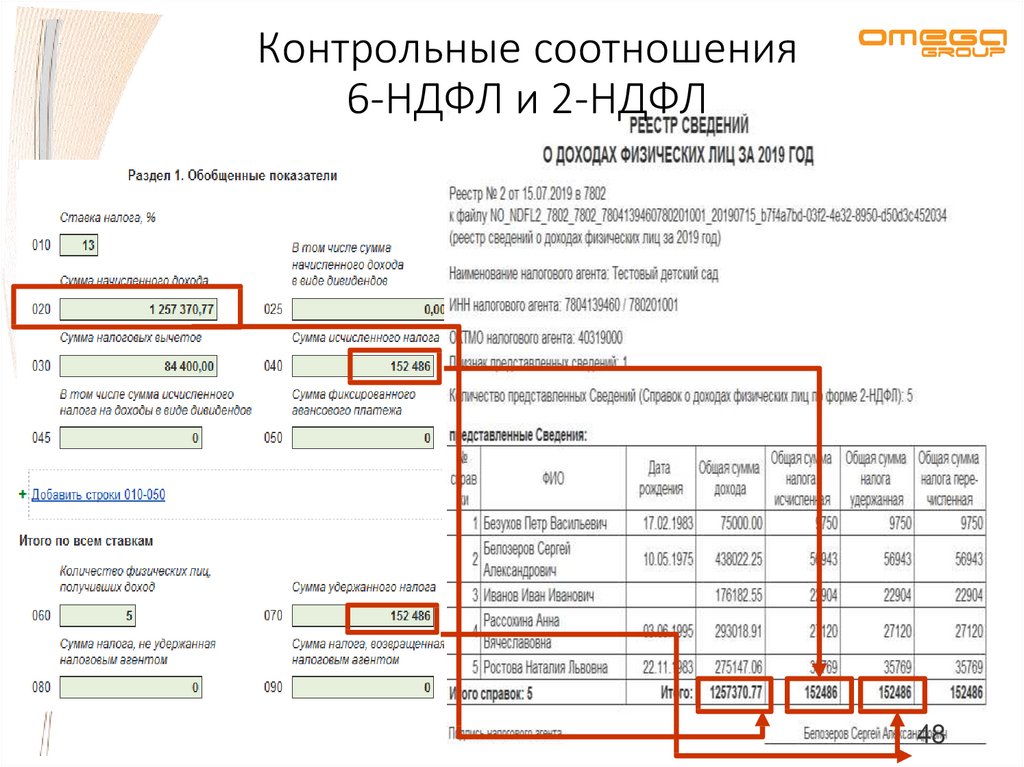

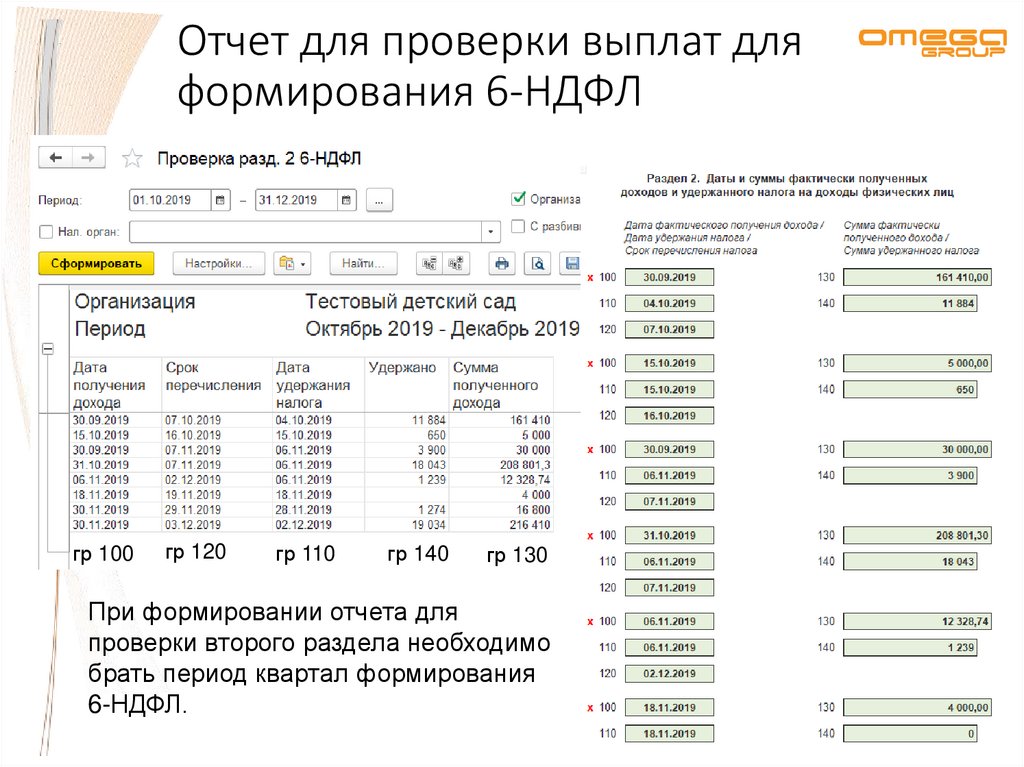

В разд. 1 укажите налог, который удержали с зарплаты, в составе показателей полей 020, 022. В разд. 2 включите доход и налог с него в данные полей 110, 112, 115, 140, 142 и 160, а также в справку о доходах за 2022 год;Прежде чем сдать расчет, рекомендуем его проверить по контрольным соотношениям. Такую же проверку проводит и налоговая. Есть несколько вариантов, к примеру:

- сверить показатели полей внутри годового 6-НДФЛ;

- проверить уплату налога по всем периодам.

Учтите, ФНС скорректировала контрольные соотношения. Так, соотношение 3.1 не нужно применять начиная с 6-НДФЛ за 2022 год.

Если вы обнаружите ошибку уже после сдачи расчета, рекомендуем как можно скорее подать уточненный. Если ошибку или недостоверные сведения найдет налоговая, может оштрафовать.

Если ошибку или недостоверные сведения найдет налоговая, может оштрафовать.

Если с января по декабрь вы не начисляли и не выплачивали физлицам доходы, с которых должны платить налог, то вы не налоговый агент. Поэтому подавать «нулевой» расчет не нужно. Таких правил нет в НК РФ.

Однако рекомендуем уведомить инспекцию о том, что 6-НДФЛ вы сдавать не будете, и объяснить причину. Иначе налоговая может заблокировать счета, а также оштрафовать за несданный расчет.

Образцы заполнения 6-НДФЛ- Образец заполнения расчета 6-НДФЛ за 2022 год

- Пример заполнения аннулирующей справки о доходах и НДФЛ за периоды до 31 декабря 2022 года включительно

Личный доход | Бюро экономического анализа США (BEA)

Февраль 2023 | +0,3% |

Январь 2023 | +0,6% |

Личный доход увеличился на 72,9 млрд долларов, или на 0,3% в месячном исчислении, а потребительские расходы выросли на 27,9 млрд долларов, или на 0,2%, в феврале.

Текущая версия

Краткое руководство: версии личных доходов и расходов

- Текущая версия: 31 марта 2023 г.

- Следующий выпуск: 28 апреля 2023 г.

ДИАГРАММА личных доходов и расходов, февраль 23 г.

Текущая версияЛичные доходы и расходы, февраль 2023 г.

- Сравнение индекса цен расходов на личное потребление (PCE) с индексом потребительских цен (CPI)

- Как Закон о сокращении налогов и занятости от 2017 года влияет на расчеты BEA личных налогов?

- Как Закон о доступном медицинском обслуживании повлияет на оценку личных доходов и расходов BEA?

- Просмотрите дополнительные часто задаваемые вопросы

- Справочник NIPA: концепции и методы счетов национального дохода и продукции США

- Информация об оценках потребительских расходов

- Ежегодное обновление НИИПА за 2020 г.

- Информация о предыдущих версиях счетов NIPA

- Архив данных Ранее опубликованные оценки содержат исторические данные и с тех пор были пересмотрены.

- Архив выпусков новостей

Что такое личный доход?

Доход, который люди получают от заработной платы, социального обеспечения и других государственных пособий, дивидендов и процентов, владения бизнесом и других источников. Эти статистические данные могут дать представление о финансовом состоянии американцев и будущих потребительских расходах.

Подробнее

Что такое личный доход?

Загрузить Acrobat Reader

Последнее изменение страницы: 06.

Forms Mailing Addresses — Департамент доходов штата Алабама

Forms Mailing Addresses — Департамент доходов штата Алабама перейти к содержаниюОфициальный сайт правительства штата Алабама.

Вот откуда ты знаешь

.gov означает, что это официально

Правительственные веб-сайты часто заканчиваются на .gov или .mil. Прежде чем делиться конфиденциальной информацией, убедитесь, что вы находитесь на официальном правительственном сайте.

Сайт безопасен

https:// гарантирует, что вы подключаетесь к официальному веб-сайту и что любая предоставленная вами информация шифруется и передается безопасно.

MyAlabamaTaxesУслуги

Услуги

Бизнес и лицензия

Коллекции

Регистрация юридического лица

Отдел кадров

Подоходный налог

Автомобиль

Налог на имущество

Продажа и использование

Налоговые льготы

Налоговая политика

.

gov означает, что это официально

gov означает, что это официальноПравительственные веб-сайты часто заканчиваются на .gov или .mil. Прежде чем делиться конфиденциальной информацией, убедитесь, что вы находитесь на официальном правительственном сайте.

Сайт безопасен

https:// гарантирует, что вы подключаетесь к официальному веб-сайту и что любая предоставленная вами информация шифруется и передается безопасно.

Индивидуальный доход

| Форма | Осуществление платежа | Получение возмещения | Не получение возврата или оплаты |

|---|---|---|---|

| Текущая форма 40 -Индивидуальная налоговая декларация | Алабама Департамент дохода с. Доход ЗП Box 154 Montgomery, AL 36135-0001 | Департамент доходов штата Алабама P.O. Box 327469 Montgomery, AL 36132-7469 | |

| Текущая форма E40 – Декларация о подоходном налоге с физических лиц (выплаты) | Департамент доходов Алабамы P.  O. Box 327467 O. Box 327467 Montgomery, AL 36132-7467 | ||

| Текущая форма 40A- Индивидуальная доходная налоговая декларация (короткая форма) | АЛАБАМА. 36140 -0001 | Департамент доходов штата Алабама P.O. Box 154 Montgomery, AL 36135-0001 | Департамент доходов штата Алабама P.O. Box 327469 Montgomery, AL 36132-7469 |

| Текущая форма 40NR – Декларация о подоходном налоге с физических лиц (нерезиденты) Box 154 Montgomery, AL 36135-0001 | Департамент доходов штата Алабама P.O. Box 327469 Montgomery, AL 36132-7469 | ||

| Форма 40 ES – Ваучер об уплате расчетного налога | Департамент доходов штата Алабама Индивидуальные оценки P. O. Box 327485 Montgomery, AL 36132-7485 | ||

| Форма 40X – Исправленные декларации (за 2007 год и предыдущие годы) | P.902 Департамент доходов штата Алабама Box 327464 Montgomery, AL 36132-7464 | ||

| Форма WNR-V Удержание налога при продаже или передаче недвижимого имущества и связанного с ним материального личного имущества нерезидентами | |||

Корпоративный доход

| Форма | Осуществление платежа | Неосуществление платежа | Изменение Федерального аудита |

|---|---|---|---|

| Форма 20C – Декларация о подоходном налоге с корпорации штата Алабама Box 327435 Montgomery, AL 36132-7435 | Департамент доходов штата Алабама Отдел налоговой администрации Секция корпоративного налога P.O. Box 327430 Montgomery, AL 36132-7430 | Департамент доходов штата Алабама Отдел налоговой администрации Секция корпоративного налога Почтовый индекс Box 327451 Montgomery, AL 36132-7451 | |

| Форма 20C-C Консолидированный корпоративный налоговый налоговый деклара Акцизный отдел финансового учреждения Почтовый ящик 327437 Montgomery, AL 36132-7437 | Департамент доходов штата Алабама Секция корпоративного налога Почтовый ящик 327451 Montgomery, AL 36132-7451 |

Financial Institution Excise Tax

| Form | Making a Payment | Not Making a Payment | |||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Form ET1 – Financial Institution Excise Tax Return | Alabama Департамент доходов Отдел управления подоходным налогом Акцизный отдел финансовых учреждений Почтовый ящик 327439 Montgomery, AL 36132-7439 | Департамент доходов штата Алабама Подразделение по управлению подоходным налогом Подразделение по акцизам финансовых учреждений Почтовый ящик 327439 Montgomery, AL 36132-7439 | |||||||||||||||||||||||||||||||||||||||||||

| Форма ET-1C — Консолидированная налоговая декларация финансовых учреждений | 011 Подразделение Налоговая служба штата Алабама Акцизный отдел Почтовый ящик 327437 Montgomery, AL 36132-7437 | Департамент доходов Алабамы Отдел налоговой администрации Финансовое учреждение Акцизный отдел с.  Через раздел юридического лица Через раздел юридического лица

Business Privilege

Удерживаемый налог

|

O. Box 327444

O. Box 327444  O. Box 327444

O. Box 327444  O. Box 327320

O. Box 327320