Выездная налоговая проверка при смене юридического адреса \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Выездная налоговая проверка при смене юридического адреса

Подборка наиболее важных документов по запросу Выездная налоговая проверка при смене юридического адреса (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Государственная регистрация юридических лиц:

- 13002

- 18210807010011000110

- 18211301020016000130

- Бланк формы Р14001

- Внесение изменений в ЕГРЮЛ

- Показать все

- Государственная регистрация юридических лиц:

- 13002

- 18210807010011000110

- 18211301020016000130

- Бланк формы Р14001

- Внесение изменений в ЕГРЮЛ

- Показать все

- Налоговые проверки:

- Акт выездной налоговой проверки

- Акт выездной налоговой проверки форма

- Акт камеральной налоговой проверки

- Акт камеральной налоговой проверки форма

- Виды налоговых проверок

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 89 «Выездная налоговая проверка» НК РФ

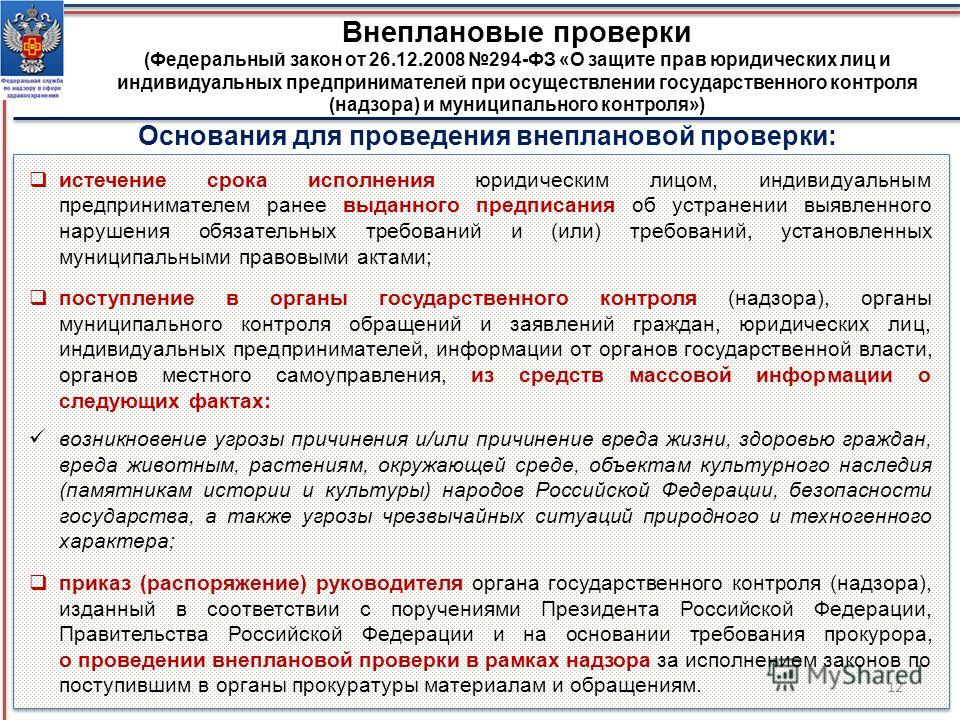

(Юридическая компания «TAXOLOGY»)Общество обратилось в суд с заявлением о признании незаконным решения налогового органа о проведении выездной налоговой проверки, поскольку решение было вынесено в тот же день, когда в ЕГРЮЛ была внесена запись о смене обществом адреса (места нахождения единоличного исполнительного органа). Суд установил, что решение о проведении выездной налоговой проверки было создано в специальной автоматизированной системе не в день внесения изменений в ЕГРЮЛ, а четырьмя днями позднее, следовательно, выездная проверка не могла быть назначена этим налоговым органом. Суд отклонил доводы инспекции о том, что проверка проводилась на основании первоначального решения, которое было вынесено и создано в день внесения записи о смене адреса в ЕГРЮЛ и которое зарегистрировано в журнале на бумажном носителе. Суд пришел к выводу, что документ был создан вручную, а представленный журнал учета выездных налоговых проверок не соответствует нормативно-правовому регулированию и не является надлежащим достоверным доказательством, подтверждающим дату вынесения решения. Налоговое законодательство не предусматривает вынесение налоговым органом одновременно двух решений о проведении выездной налоговой проверки с одним и тем же номером. Суд признал решение о назначении проверки незаконным.

Суд установил, что решение о проведении выездной налоговой проверки было создано в специальной автоматизированной системе не в день внесения изменений в ЕГРЮЛ, а четырьмя днями позднее, следовательно, выездная проверка не могла быть назначена этим налоговым органом. Суд отклонил доводы инспекции о том, что проверка проводилась на основании первоначального решения, которое было вынесено и создано в день внесения записи о смене адреса в ЕГРЮЛ и которое зарегистрировано в журнале на бумажном носителе. Суд пришел к выводу, что документ был создан вручную, а представленный журнал учета выездных налоговых проверок не соответствует нормативно-правовому регулированию и не является надлежащим достоверным доказательством, подтверждающим дату вынесения решения. Налоговое законодательство не предусматривает вынесение налоговым органом одновременно двух решений о проведении выездной налоговой проверки с одним и тем же номером. Суд признал решение о назначении проверки незаконным.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 89 «Выездная налоговая проверка» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию налогоплательщика необоснованной, налоговым органом, уполномоченным выносить решение о проведении выездной налоговой проверки, является тот орган, в котором налогоплательщик-организация состоит на налоговом учете по месту нахождения (п. 2 ст. 89 НК РФ). При смене места нахождения юридического лица налоговый орган до момента внесения записи в ЕГРЮЛ о снятии его с учета по прежнему адресу вправе принять решение о проведении выездной проверки.

2 ст. 89 НК РФ). При смене места нахождения юридического лица налоговый орган до момента внесения записи в ЕГРЮЛ о снятии его с учета по прежнему адресу вправе принять решение о проведении выездной проверки.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Как платить налог и сдавать отчетность при смене адреса местонахождения организации?

(Сурков А.А.)

(«Налог на прибыль: учет доходов и расходов», 2022, N 4)Смена адреса местонахождения организации не является основанием для прекращения выездной налоговой проверки или ее приостановления. Иначе говоря, если решение о проведении выездной налоговой проверки было принято инспекцией по старому адресу организации, то эта проверка продолжится, несмотря на смену адреса юридического лица.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Путеводитель по налогам. Практическое пособие по налоговым проверкамПравда, в план выездных проверок рискует попасть только организация, которая с момента своего создания два раза и более меняла официальный адрес (подавала по этому поводу заявления о государственной регистрации изменений, вносимых в учредительные документы юридического лица ). При этом смена адреса происходила в процессе выездной проверки и влекла за собой переход в другую налоговую инспекцию. Такой вывод следует из абз. 2 п. 10 Общедоступных критериев оценки рисков.

Практическое пособие по налоговым проверкамПравда, в план выездных проверок рискует попасть только организация, которая с момента своего создания два раза и более меняла официальный адрес (подавала по этому поводу заявления о государственной регистрации изменений, вносимых в учредительные документы юридического лица ). При этом смена адреса происходила в процессе выездной проверки и влекла за собой переход в другую налоговую инспекцию. Такой вывод следует из абз. 2 п. 10 Общедоступных критериев оценки рисков.

Налоговая проверка при ликвидации ООО юридического лица от КСК ГРУПП

При ликвидации предприятия представители налоговых органов могут настоять на проведении налоговой проверки. Проводиться она может либо на территории проверяемого предприятия, либо в налоговых органах. Второй вариант применяется, если предприятие не может предоставить проверяющим условия, обеспечивающие их полноценную работу.

Проводя проверку предприятия, сотрудники налоговой службы предъявляют удостоверения и подтверждающее их полномочия решение о проведении налоговой проверки (оно должно быть подписано руководителем налогового органа). Проверяемый налогоплательщик должен предоставить всю информацию и документы, которые потребуют сотрудники комиссии.

Проверяемый налогоплательщик должен предоставить всю информацию и документы, которые потребуют сотрудники комиссии.

Права проверяющих

Инспекторы налоговой службы вправе досматривать все помещения налогоплательщика с обязательным присутствием понятых, проводить инвентаризации, изымать документацию. Это регламентируется статьей 93 Налогового кодекса РФ. У проверяемого юридического лица есть право предоставления заверенных ксерокопий документов – лично, курьером, в электронном виде, заказным письмом.

Если проверяющими инспекторами принято решение провести инвентаризацию, обязанность налогоплательщика – оказание им всесторонней помощи. При проведении инвентаризации предусмотрено присутствие понятых; во время осмотра помещений разрешено присутствие представителей налогоплательщика и специалистов предприятия.

Целью инвентаризации является сопоставление данных документации с реальными. Проверяемый должен знать, что любое воспрепятствование либо отказ предоставить доступ в помещения наказывается штрафом.

Сроки проведения проверки

Проверка организации проводится в срок не более двух месяцев. Но в отдельных случаях этот срок, согласно российскому законодательству, продлевается до трех месяцев, если:

- возникнет необходимость провести встречную проверку;

- проверяемое предприятие платит налоги в крупных размерах;

- в период проверки возникли форс-мажорные обстоятельства;

- необходимо провести проверку партнерских предприятий.

Если необходимо провести налоговую проверку филиалов предприятия, на проверку каждого объекта добавляется по одному месяцу при условии, что общий срок составит не более полугода.

Штрафные санкции

При обнаружении проверяющими сотрудниками налоговой службы грубых и систематических нарушений, несоблюдения правил учета доходов и расходов на предприятие могут быть наложены штрафные санкции. Как правило, сумма налагаемого на предприятие штрафа – 10% от общей суммы невыплаченных налогов, выявленной в период проверки. Штрафы накладываются и в случае выявления нарушений в ведении бухучета. Штраф в размере 40% от общей невыплаченной суммы предприятие обязано выплатить, если налоги не выплачивались в итоге преднамеренного занижения налогоплательщиком налоговой базы. А если налогооблагаемая сумма занижена в итоге бухгалтерской ошибки, на предприятие накладывается штраф 20% от невыплаченной вовремя суммы.

Итоговые документы

Закончив работу, сотрудники налоговой службы составляют сначала справку, потом готовят акт о проведении проверки. Ее итоги оформляются в полном соответствии со ст. 100 Налогового кодекса РФ. При обнаружении налогоплательщиком нарушений у него есть право обратиться в вышестоящий налоговый орган с жалобой на действия работников ИФНС. В случае, когда вышестоящие инстанции не принимают решения об отмене незаконных актов проверки, можно обратиться в судебные инстанции, чтобы признать спорные документы недействительными. При полном соответствии протокола требованиям законодательства проверяемый вправе отказаться передавать дополнительную документацию представителям налоговых служб.

В течение двух месяцев по получении справки налогоплательщик должен получить от налогового органа заключительный акт. В него вносятся все выявленные в период проверки нарушения нормативных и законодательных актов о налогах, излагаются предложения по их разрешению и устранению с обязательным приложением всех документов касательно процедуры проведения проверки. При этом руководству предприятия необходимо подписать акт, поскольку в противном случае их действия будут рассматриваться как прямое уклонение от своих обязанностей.

Ее итоги оформляются в полном соответствии со ст. 100 Налогового кодекса РФ. При обнаружении налогоплательщиком нарушений у него есть право обратиться в вышестоящий налоговый орган с жалобой на действия работников ИФНС. В случае, когда вышестоящие инстанции не принимают решения об отмене незаконных актов проверки, можно обратиться в судебные инстанции, чтобы признать спорные документы недействительными. При полном соответствии протокола требованиям законодательства проверяемый вправе отказаться передавать дополнительную документацию представителям налоговых служб.

В течение двух месяцев по получении справки налогоплательщик должен получить от налогового органа заключительный акт. В него вносятся все выявленные в период проверки нарушения нормативных и законодательных актов о налогах, излагаются предложения по их разрешению и устранению с обязательным приложением всех документов касательно процедуры проведения проверки. При этом руководству предприятия необходимо подписать акт, поскольку в противном случае их действия будут рассматриваться как прямое уклонение от своих обязанностей.

Поможем разработать план действий при обязательной проверке налоговой службой, обжаловать решения инспекторов и их действия, сформировать правильную правовую позицию. Наши профессионалы помогут руководителю максимально точно и правильно ответить на любые вопросы проверяющих.

Поможем разработать план действий при обязательной проверке налоговой службой, обжаловать решения инспекторов и их действия, сформировать правильную правовую позицию. Наши профессионалы помогут руководителю максимально точно и правильно ответить на любые вопросы проверяющих.Предприятия

Перейти к основному содержанию

Ваш браузер должен поддерживать JavaScript, чтобы полностью использовать этот сайт. Видео, данные и поиск по сайту будут отключены или работать неправильно.

Департамент налогообложения и финансов

Добро пожаловать в наш дом для бизнеса. Мы разработали, чтобы обеспечить легкий доступ к налоговой информации, ресурсам для подачи и оплаты, популярным темам бизнеса и многому другому для:

- корпоративный налог

- налог с продаж

- подоходный налог и

- прочие налоги и требования к отчетности

Для получения информации о подоходном налоге, налоге на наследство, налоге на регистрацию ипотечного кредита и многом другом см.

Прокрутите вниз, чтобы найти то, что вы ищете.

Найти онлайн-услуги

Внести платеж

Зарегистрироваться для уплаты налога с продаж

Узнать о налогах и требованиях

- Корпоративный налог

- Мандаты на электронные файлы

- Подоходный налог для предприятий (ООО или ТОО, товарищества, а также группы и команды нерезидентов)

- Городской налог на пригородный транспорт (MCTMT)

- Налог на регистрацию ипотечного кредита

- Прочие налоги и требования к отчетности

- Сквозной юридический налог (PTET)

- Налог на имущество

- Налог на передачу недвижимости

- Налог с продаж и использования

- Удерживаемый налог

Файл и оплата

- Онлайн-сервисы

- Веб-файл налога с продаж

- Веб-файл подоходного налога

- Веб-файл корпоративного налога

- Веб-файл налога на алкогольные напитки

- Веб-файл налога на нефтяной бизнес

- Программа PrompTax

- Произвести платеж

- Аудиты, счета и сборы

Найдите то, что ищете

- Новинка 2022 года

- Ресурсный центр корпоративного налога

- Реформа корпоративного налогообложения

- Проект положений о реформе корпоративного налогообложения

- Советы по налогообложению, чтобы избежать распространенных ошибок при подаче документов для коммерческих корпораций

- Деловые стимулы

- Разработчики программного обеспечения

- Обновление бизнес-информации

- Обновите свою личную или деловую информацию

- Бизнес Экспресс

- Начать/расширить/завершить бизнес

- Работа с нами

- Программа ЗАПУСК NY

Веб-файл о налогах на продукты каннабиса для взрослых

Веб-файл о налогах на продукты каннабиса для взрослых уже здесь!

Если вы являетесь зарегистрированным дистрибьютором, розничным продавцом продуктов каннабиса для взрослых или и тем, и другим, вы должны использовать наше налоговое веб-приложение для продуктов каннабиса для взрослых, чтобы подать свои декларации.

ВЕБ-ФАЙЛ AUC RETURN

Более понятные инструкции для форм

Мы обновляем инструкции для многих наших форм, делая их более понятными, и превращаем многие из них в веб-страницы, чтобы они были более доступными для всех жителей Нью-Йорка.

УЗНАТЬ БОЛЬШЕ

20 марта

Декларации по налогу с продаж для ежеквартальных, ежемесячных и ежегодных деклараций

Декларация о продажах через веб-файл

18 апреля

Корпоративные налоговые декларации по штату Нью-Йорк C для тех, кто подает декларацию за календарный год

Декларация корпорации

18 апреля

Предполагаемые налоговые платежи товарищества и ООО (NYS и MCTMT, если применимо) для платежей, которые должны быть сделаны от имени партнеров и членов-нерезидентов и корпораций C

Уплата расчетного налога

18 апреля

S корпоративные расчетные налоговые платежи, причитающиеся для платежей, которые должны быть сделаны от имени акционеров-нерезидентов

Уплата расчетного налога

Обновлено:

Налог на прибыль корпораций и юридических лиц с ограниченной ответственностью

Налоговая администрация

Изменения срока подачи протеста Для уведомлений об уплате налога и отказе в возмещении, выданных 1 июля 2018 г. или позднее, время подачи протеста увеличено с 45 до 60 дней. Этот 60-дневный период протеста распространяется на счета за налог на имущество физических лиц. Эти изменения не распространяются на протесты в отношении доначисления налога на недвижимость.

Окончательные решения федерального аудита Срок подачи в Кентукки увеличивается с 30 до 180 дней. Теперь у налогоплательщиков есть 180 дней, чтобы подать измененную декларацию о подоходном налоге в Кентукки с даты вынесения IRS окончательного решения федерального аудита.

Налоговые ставки

Для налоговых периодов, начинающихся 1 января 2018 г. или после этой даты, прежние ставки были заменены фиксированной налоговой ставкой в размере 5%.

Расчет корпоративного подоходного налога в Кыргызской Республике

Существует три этапа расчета налога на прибыль в штате Кентукки. Внесите коррективы штата Кентукки в федеральный налогооблагаемый доход.

Расчет корпоративного подоходного налога в Кентукки начинается с федерального налогооблагаемого дохода , как указано в федеральной налоговой декларации предприятия. Затем этот доход корректируется в соответствии с особым налоговым законодательством штата Кентукки. Законы Кентукки требуют, чтобы некоторые суммы добавлялись к федеральному доходу, а некоторые суммы вычитались. Например, федеральный закон включает суммы, полученные в качестве дивидендов, в налогооблагаемый доход компании. Кентукки не облагает налогом такой доход в виде дивидендов, поэтому сумма полученных дивидендов вычитается из федерального дохода компании. С другой стороны, IRS позволяет компаниям вычитать сумму, которую они платят в виде подоходного налога штата; Кентукки требует, чтобы эти суммы были добавлены обратно. После всех различных сложений и вычитаний компания получает число 9.0220 Кентукки чистая прибыль .

После всех различных сложений и вычитаний компания получает число 9.0220 Кентукки чистая прибыль .

2)

Распределить чистую прибыль Кентукки.

Кентукки облагает налогом только ту часть своего чистого дохода, которая была получена в результате его хозяйственной деятельности в Кентукки. Чтобы вычислить долю Кентукки, чистая прибыль Кентукки умножается на коэффициент распределения . Для большинства компаний, ведущих бизнес в Кентукки, эта формула рассчитывается путем деления суммы выручки, полученной от ее коммерческой деятельности в Кентукки, на сумму выручки, полученной от ее коммерческой деятельности повсюду. (Определенные типы компаний должны использовать разные формулы распределения в зависимости от отрасли, в которой они работают). Коэффициент распределения затем умножается на чистую прибыль Кентукки, чтобы получить чистой налогооблагаемой прибыли Кентукки . (Некоторые другие виды дохода, полученные от нематериальных активов, расположенных в Кентукки, могут быть отнесены к Кентукки и включены в налогооблагаемую чистую прибыль.)

(Некоторые другие виды дохода, полученные от нематериальных активов, расположенных в Кентукки, могут быть отнесены к Кентукки и включены в налогооблагаемую чистую прибыль.)

3)

Умножьте налогооблагаемую чистую прибыль на ставку налога.

Расчет налога с ограниченной ответственностью KY (LLET)

Кентукки облагает налогом каждый бизнес, который защищен от ответственности законами штата. Сюда входят корпорации, ООО, S-корпорации, товарищества с ограниченной ответственностью и другие виды бизнеса. Сюда не входят индивидуальные предприниматели и товарищества с полной ответственностью, поскольку эти виды бизнеса не имеют ограниченной ответственности. (Есть также некоторые виды бизнеса, которые по закону освобождены от LLET).

Расчет LLET осуществляется в три этапа.

1) | Рассчитайте валовую выручку и валовую прибыль штата Кентукки. |

| | Сумма LLET зависит от объема бизнеса, который компания ведет в Кентукки. Это измеряется валовой выручкой компании Кентукки или ее Кентукки валовая прибыль . Валовая выручка Кентукки рассчитывается путем подсчета общей суммы доходов, полученных в штате после учета возвратов и пособий. Сквозная организация также уменьшает свою валовую выручку в штате Кентукки на долю этих поступлений, распределяемых между любыми освобожденными от налогов организациями. Затем компания вычитает долю Кентукки в себестоимости проданных товаров из валовой выручки Кентукки, чтобы получить валовую прибыль Кентукки. Только компаниям в определенных секторах экономики (производство, производство, оптовая и розничная торговля и перепродажа материальных товаров) разрешено вычитать стоимость проданных товаров из своей валовой выручки в Кентукки. Определение стоимости проданных товаров в Кентукки также отличается от федерального определения, поэтому определенные затраты не могут быть включены в себестоимость проданных товаров в Кентукки. |

2) | Рассчитайте общую валовую выручку и общую валовую прибыль. |

| | Существует освобождение малого бизнеса от LLET в зависимости от суммы бизнеса общая валовая выручка или общая валовая прибыль . Общая валовая выручка включает поступления от всех видов коммерческой деятельности повсюду, с поправкой на возвраты и надбавки. Компании, работающие в секторах экономики, которым разрешено вычитать стоимость проданных товаров, вычитают затраты из валовой выручки для получения общей валовой прибыли. Если либо общая валовая выручка, либо общая валовая прибыль составляют 3 миллиона долларов или меньше, то компания просто платит минимальный LLET в размере 175 долларов.0171 |

3) | Умножьте валовую выручку штата Кентукки и валовую прибыль штата Кентукки на применимую налоговую ставку. |

Распределение

Для налоговых периодов, начинающихся 1 января 2018 г. или после этой даты:

- Единый фактор продаж

- Рыночный источник выручки от продажи нематериального имущества

- Трехфакторное распределение сохраняется для поставщиков.

Формы налога на прибыль за текущий год

Поиск по

Ничего не найдено

Предполагаемые платежи

Для налоговых периодов, начинающихся 1 января 2019 г. или позже: Расчетные налоговые правила и штрафы изменены, чтобы в целом соответствовать федеральным правилам для корпораций и сквозных юридических лиц.

- Четыре платежа по 25 % от расчетного налога, подлежащего уплате 15 апреля, 15 июня, 15 сентября и 15 декабря

- Разрешить годовую и скорректированную сезонную рассрочку

- Штраф за декларирование заменен на Штраф за добавление к налогу

- См.

инструкции для модели 720ES 2019 г.

инструкции для модели 720ES 2019 г. - KY-TAM-19-02

Вычет расходов по разделу 179

IRC §179 вычет расходов увеличен до $100 000 для штата Кентукки за имущество, введенное в эксплуатацию 1 января 2020 г. или после этой даты:

- Имущество введено в эксплуатацию 10.09.01 — 31.12.19

- Использование 31 декабря 2001 г. IRC (максимум 25 000 долл. США, § 179)

- Имущество, введенное в эксплуатацию 01.01.20 или после этой даты

- Использование 31 декабря 2003 г. IRC (максимум 100 000 § 179)

Корпоративные номера

Для действительных расширений, поданных 27 июня 2019 года или позже.:

- C-Corporations предоставили 7-месячную отсрочку для подачи полной и точной декларации

Налог на банковскую франшизу отменен с 2021 г.

Для налоговых периодов, начинающихся 1 января 2021 года или позже:

- Банковский налог на франшизу отменен и заменен налогом на прибыль корпораций и LLET

- Применяется к банкам, ссудо-сберегательным ассоциациям и другим финансовым учреждениям, ведущим бизнес в Кентукки.

- Декларации за короткий год, необходимые для налоговых деклараций по банковским франшизам с окончанием финансового года

Продлен срок исковой давности для LLET. дата, когда оценка является окончательной для подачи измененных деклараций.0171

Для налоговых периодов, начинающихся 1 января 2019 года или позже:

- Регистрация:

- Требуется регистрация единой комбинированной группы; или

- Групповые выборы для 48-месячной подачи такой же, как федеральная консолидированная группа; иначе

- Подача документов отдельной организацией, если она не является частью единой или консолидированной группы

- Единая комбинированная подача:

- Объединенная группа включает отечественные корпорации (за некоторыми исключениями), осуществляющие унитарную деятельность

- Унитарное предприятие означает связанные корпорации, между которыми существует значительный поток стоимости

- Для объединенной группы требуется владение 50% голосующих акций

- Распределенная доля сквозного дохода считается частью коммерческого дохода корпорации

- Каждая организация рассчитывает свою долю распределения

- Распределяемый доход группы представляет собой сумму чистых доходов отдельных участников

- Внутригрупповые операции исключаются из расчета доходов группы и распределения

- NOL могут быть разделены между членами объединенной группы; налоговые кредиты не могут делиться.

- НОЛ:

- Принять 80-процентное федеральное ограничение NOL в соответствии с разделом 172 (a) IRC для NOL, сгенерированных после 1 января 2018 г.

- Принять федеральный неограниченный перенос NOL, созданный после 1 января 2018 г.

- Кентукки не разрешает перенос NOL для налоговых периодов, начинающихся 1 января 2005 г. или после этой даты

- Унитарная группа NOL Sharing

- Кентукки Чистый операционный убыток (KNOL), понесенный членом-налогоплательщиком до включения в унитарную объединенную группу, может быть вычтен из пропорционального дохода:

- Тот член-налогоплательщик, который первоначально понес KNOL *

- Другой налогоплательщик,

- KNOL, понесенные членом-налогоплательщиком при включении в унитарную объединенную группу, могут быть вычтены из распределенного дохода:

- Тот налогоплательщик, который первоначально понес KNOL*

- Другой член-налогоплательщик, который был членом-налогоплательщиком в той же объединенной группе в том году, в котором первоначально возник KNOL *

- Если налогооблагаемый доход приводит к чистому убытку для налогоплательщика-члена объединенной группы, этот член-налогоплательщик имеет KNOL

- Любая сумма переноса чистых убытков, вычитаемая другим налогоплательщиком из объединенной группы, должна уменьшать сумму переноса чистых операционных убытков, которая может быть перенесена участником-налогоплательщиком, первоначально понесшим убыток

- На все KNOL распространяются ограничения, указанные в Разделе 172 IRC и KRS 141.