Как вычислять и анализировать чистую приведенную стоимость (NPV)? | статьи

Деньги, которыми вы располагаете сейчас, представляют большую ценность, чем деньги, которые у вас появятся позже. Чтобы определить эту разницу при оценке инвестиций, лучше всего подойдет показатель чистой приведенной стоимости (NVP).

Большинство людей знают, что деньги, которые у вас есть сейчас, более ценны, чем деньги, которые вы получите потом. Это связано с тем, что вы можете использовать их, чтобы заработать еще больше денег, управляя бизнесом, или купив что-то сейчас, чтобы продать это позже, или просто вкладывая деньги банк и зарабатывая проценты.

Будущие деньги также менее ценны, потому что инфляция снижает их покупательную способность. Это называется временной стоимостью денег.

Но как именно можно сравнить текущую стоимость денег со стоимостью денег в будущем?

Именно для этого финансисты рассчитывают чистую приведенную стоимость.

Что такое чистая приведенная стоимость?

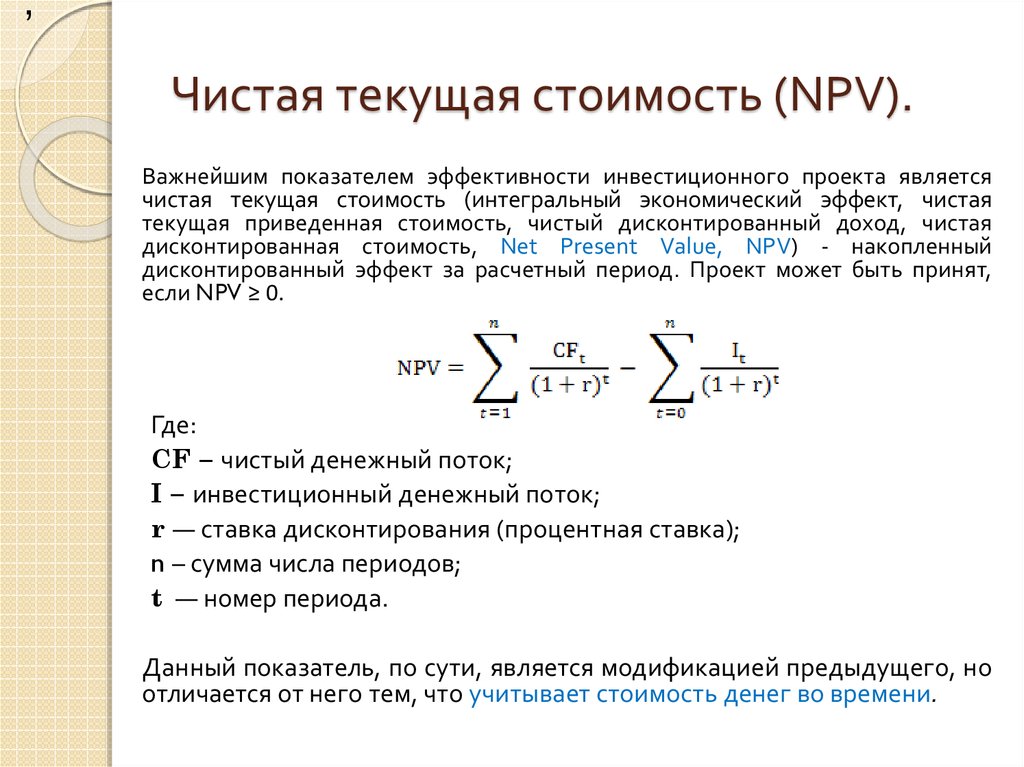

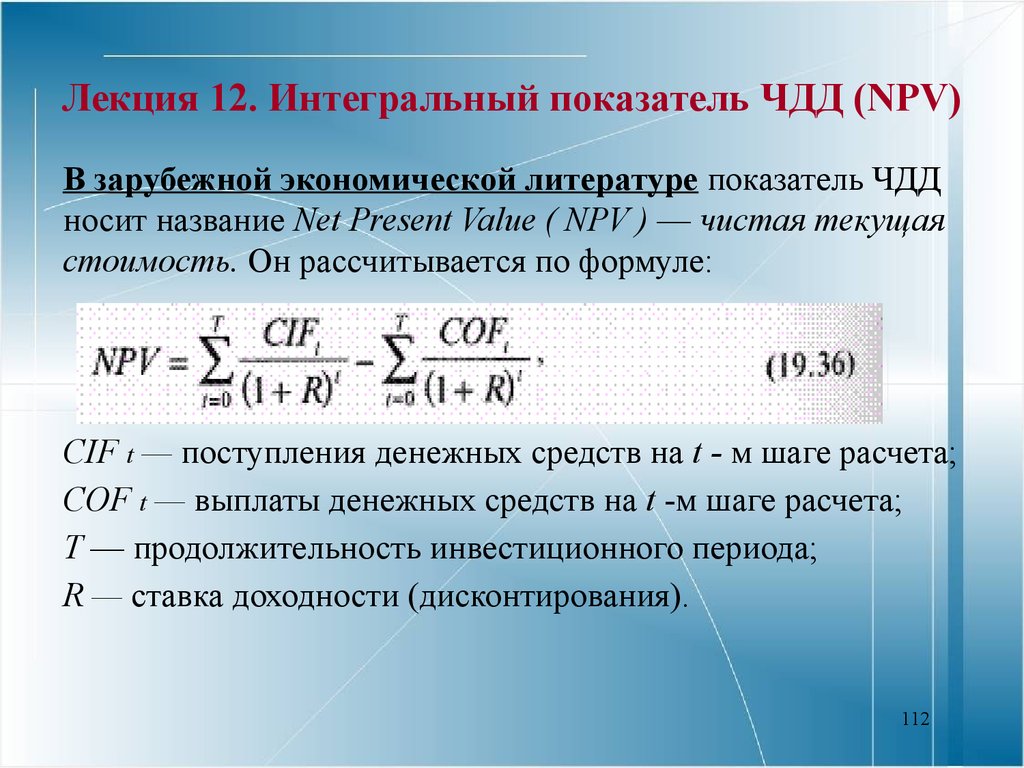

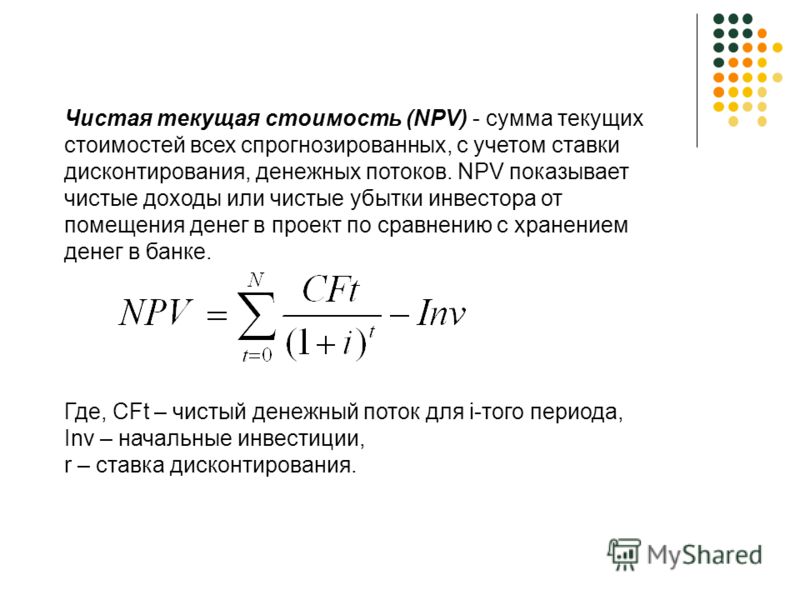

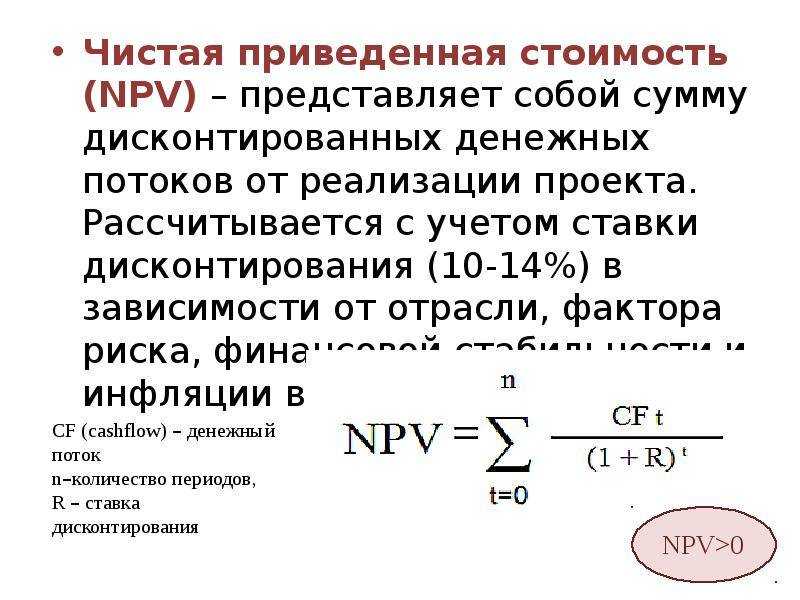

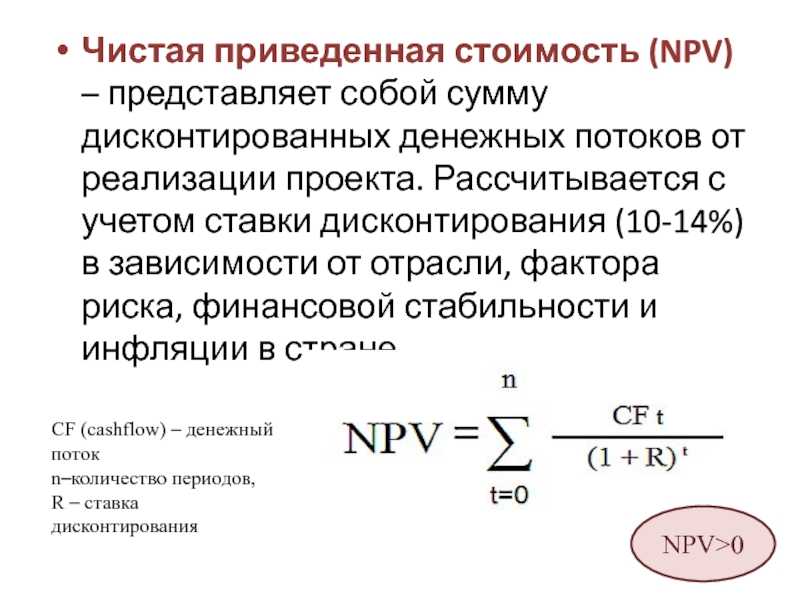

Чистая приведенная стоимость или NPV (от англ. ‘Net Present Value’) представляет собой текущую стоимость денежных потоков, с учетом требуемой нормы доходности вашего проекта, по сравнению с вашими первоначальными инвестициями.

‘Net Present Value’) представляет собой текущую стоимость денежных потоков, с учетом требуемой нормы доходности вашего проекта, по сравнению с вашими первоначальными инвестициями.

На практике NPV — это метод оценки доходности инвестиций или рентабельности инвестиций для проекта или капитальных расходов. Рассматривая все будущие денежные потоки, которые вы ожидаете от инвестиций, и переводя эти потоки в сегодняшнюю стоимость, вы можете решить, выгоден ли проект.

См. также:

CFA — Чистая приведенная стоимость (NPV) и правило чистой приведенной стоимости.

Для чего обычно компании используют NPV?

Когда менеджеру нужно сравнивать проекты и решить, какие из них следует одобрить, у него обычно есть три инструмента:

- внутренняя норма доходности (IRR),

- срок окупаемости (PP или ‘payback period’) и

- чистая приведенная стоимость (NPV).

Показатель чистой приведенной стоимости — это выбор большинства финансовых аналитиков. На это есть две причины.

На это есть две причины.

- Во-первых, NPV учитывает временную стоимость денег, т.е. переводит будущие денежные потоки в сегодняшние деньги.

- Во-вторых, он дает конкретное число, которое менеджеры могут использовать, чтобы легко сравнить первоначальные денежные затраты с текущей денежной отдачей.

Показатель NPV намного превосходит метод окупаемости (PP), который также часто используется.

Привлекательность показателя PP

Это то, что делает NPV превосходным методом оценки инвестиций. К счастью, сегодня с помощью финансовых калькуляторов и электронных таблиц NPV почти так же легко вычислить, как и PP.

Менеджеры также используют NPV, чтобы решить, делать ли крупные закупки, например, оборудования или программного обеспечения. Он также используется в слияниях и поглощениях (хотя в этом сценарии NPV называется моделью дисконтированных денежных потоков).

Он также используется в слияниях и поглощениях (хотя в этом сценарии NPV называется моделью дисконтированных денежных потоков).

Фактически, это модель, которую использует Уоррен Баффет для оценки компаний.

Каждый раз, когда компания использует сегодняшние деньги для получения будущей прибыли, можно смело применять NPV.

Как рассчитать NPV?

Сегодня почти никто не вычисляет NPV каноническим способом. В Excel есть функция NPV, которая упрощает работу, когда вы ввели свой денежный поток расходов и доходов. (Откройте в Excel справку по функции «NPV», и вы получите мини-учебник по расчету этого показателя).

Многие финансовые калькуляторы также включают функцию NPV.

Тем не менее, даже если вы не математический ботаник, полезно понять математику этого коэффициента. Даже опытные аналитики могут не помнить или понимать математику, хотя это довольно просто.

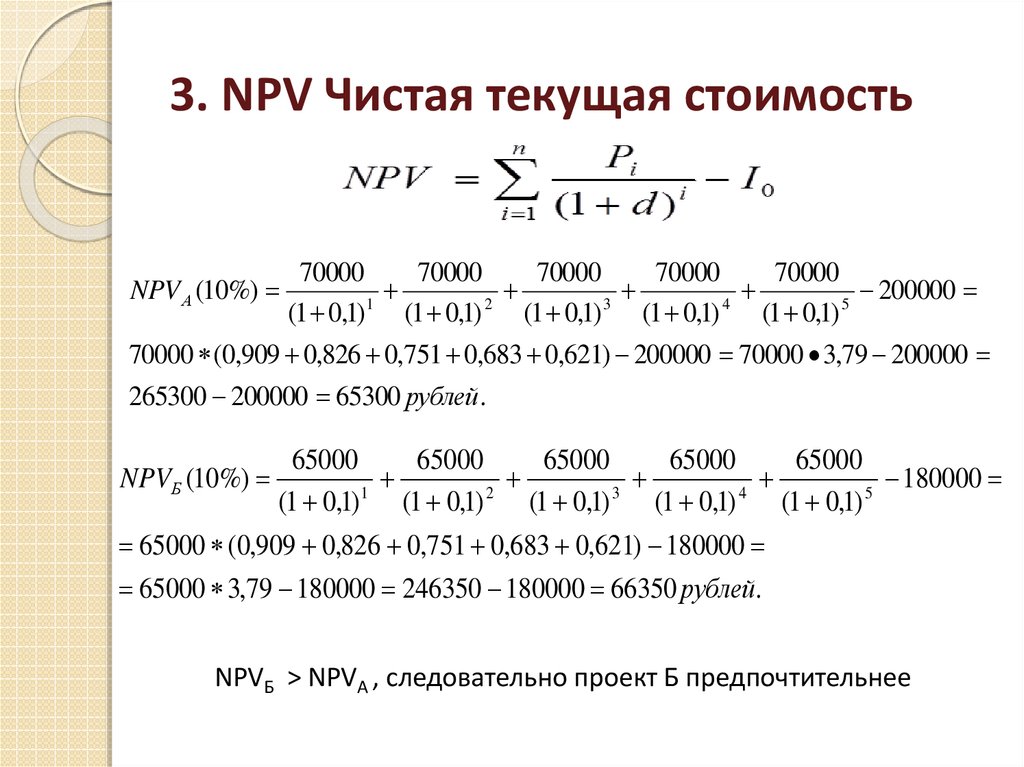

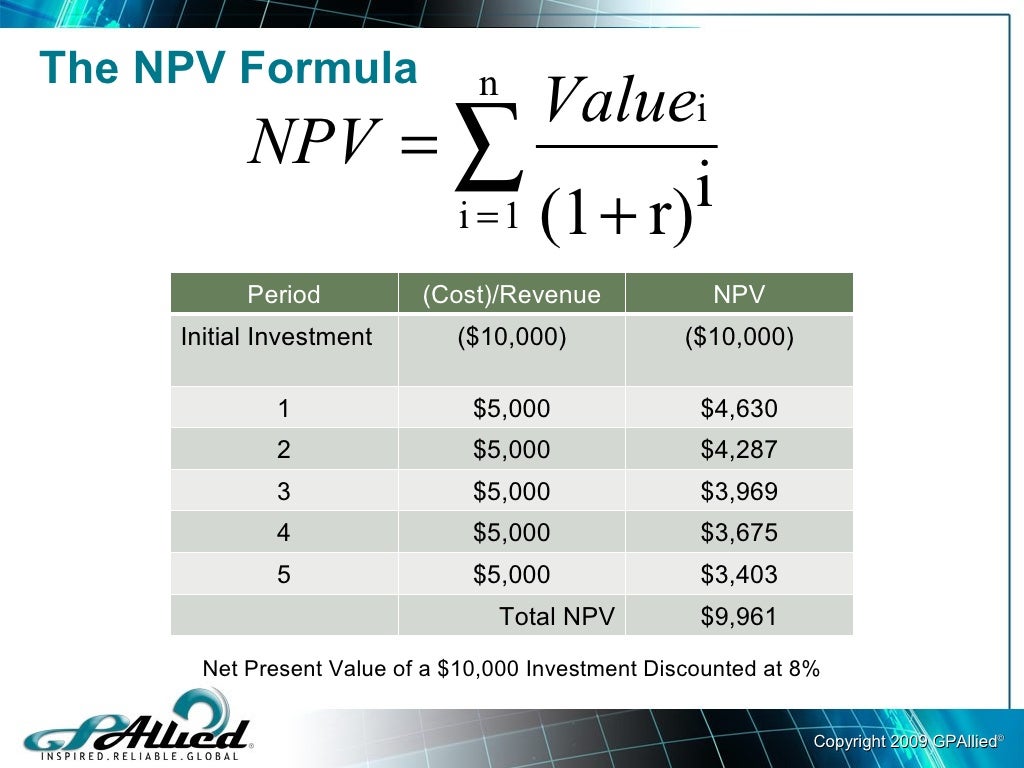

Расчет выглядит следующим образом (см. Формулу 1):

\( \dstl \NPV = \sum_{n=0}^{N} {\CF_n \over (1+r)^n} \)

где:

- \(\CF_n\) = ожидаемый чистый денежный поток за год \(n\).

5 } \)

5 } \)То есть, вы рассчитываете этот показатель для каждого из этих 5 лет, а затем суммируете полученный результаты за каждый год. Это и будет текущая стоимость всех ваших прогнозируемых доходов. Затем вы вычитаете свои первоначальные инвестиции из этого числа, чтобы получить NPV.

Если NPV отрицательный, то проект нерентабелен.

В конечном итоге это приведет к утечке денежных средств из бизнеса. Однако, если показатель положительный, проект можно принять. Чем больше положительное число, тем больше выгода для компании.

Теперь вам будет интересно побольше узнать о ставке дисконтирования.

Ставка дисконтирования (от англ. ‘discount rate’) специфична для компании, поскольку она связана с тем, как компания ведет свою основную деятельность. Это норма прибыли, которую ожидают инвесторы от компании, или стоимость заимствования денег.

Если акционеры ожидают 12-процентного дохода, то это и есть ставка дисконтирования, которую компания будет использовать для расчета NPV.

Если фирма выплачивает 4% по ее долгу, то она может использовать эту цифру в качестве ставки дисконтирования. Как правило, эту ставку определяет финансовый директор и его служба.Каковы распространенные ошибки, которые делают люди при расчете NPV?

Есть две вещи, о которых следует знать при использовании NPV.

Во-первых, этот показатель трудно объяснить другим, то есть нефинансовым специалистам.

Дисконтированная стоимость будущих денежных потоков — это не та фраза, которую можно легко удалить из нефинансового языка.

Тем не менее, этот показатель стоит лишних усилий, чтобы объяснить его. Любая инвестиция, которая проходит тест NPV, увеличит акционерную стоимость, а любые инвестиции, которые не прошли этот тест, (если они будут осуществлены), непременно повредят компании и ее акционерам.

Второе, о чем должны помнить менеджеры, заключается в том, что расчет NPV основан на нескольких предположениях и оценках, а это значит, что он может быть субъективен и подвержен ошибкам.

Есть три узких места, где вы можете сделать ошибочные оценки, которые резко повлияют на конечные результаты вашего расчета.

- Первоначальные инвестиции.

Знаете ли вы, сколько проект или расходы будут стоить? Если вы покупаете оборудование, имеющее фиксированную цену, то риска нет.

Но если вы обновляете свою ИТ-систему и планируете затраты на персонал в зависимости от сроков и этапов проекта, а также собираетесь делать предполагаемые закупки, суммы могут быть достаточно условными. - Риски, связанные со ставкой дисконтирования.

Вы используете сегодняшнюю ставку и применяете ее к будущим доходам, поэтому есть вероятность, что в третьем году проекта процентные ставки будут увеличиваться, а стоимость ваших средств повысится.

Это будет означать, что ваши доходы за этот год будут менее ценными, чем вы изначально думали. - Прогнозируемые результаты вашего проекта.

Именно здесь финансовые аналитики часто ошибаются в оценке. Вы должны быть относительно уверены в прогнозируемых результатах вашего проекта.

Эти прогнозы, как правило, оптимистичны, потому что люди ХОТЯТ сделать проект или ХОТЯТ купить оборудование.

Темы:

финансовый менеджмент

IRR

Другие публикации по этой теме:

Сравнительная характеристика динамических показателей эффективности инвестиционных проектов

Полтева Татьяна Владимировна

Тольяттинский государственный университет

старший преподаватель кафедры «Финансы и кредит»Аннотация

В статье проведён анализ динамических методов оценки эффективности инвестиционных проектов. Представлена подробная характеристика основных динамических показателей и методы их расчёта, выделены их особенности, преимущества и недостатки. Рассмотрены возможности применения данных показателей при оценке инвестиционных проектов.Ключевые слова: ВНД, внутренняя норма доходности, динамические методы, дисконтированный период окупаемости, ИД, инвестиционный проект, индекс доходности, ЧДД, чистый дисконтированный доход, эффективность

Polteva Tatiana Vladimirovna

Togliatti State University

assistant professor of the chair «Finance and Credit»Abstract

In article the analysis of dynamic evaluation methods of efficiency of investment projects is carried out. The detailed characteristic of the main dynamic indicators and methods of their calculation is provided, features, benefits and shortcomings are marked out them. The possibilities of application of these indicators in case of assessment of investment projects are considered.Keywords: discounted pay-back period, DPP, dynamic methods, efficiency, Internal rate of return, IRR, Net present value, NPV, Pi, profitability index, the investment project

Библиографическая ссылка на статью:

Полтева Т. В. Сравнительная характеристика динамических показателей эффективности инвестиционных проектов // Современные научные исследования и инновации. 2016. № 12 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2016/12/76252 (дата обращения: 07.04.2023).В системе управления реальными инвестициями предприятия одним из самых ответственных и важных этапов выступает оценка эффективности инвестиционных проектов. От правильности и объективности этой оценки зависят и сроки возврата инвестированного капитала, и способы альтернативного использования капитала, и дополнительно генерируемый денежный поток в предстоящем периоде.

Методы оценки эффективности инвестиционных проектов подразделяются на два типа: простые, или статические, методы и динамические методы, основанные на дисконтировании.

Статические методы не учитывают стоимость денег во времени. Их применяют для оценки эффективности небольших краткосрочных реальных инвестиционных проектов.

Динамические методы стандартизированы на международном уровне и применяются широко с использованием компьютерных технологий.

Динамические методы более надежные, они основаны на концепции стоимости денег во времени и сегодня являются преобладающими. Динамические методы основаны на дисконтировании будущих денежных потоков по формуле сложного процента с использованием определенной ставки, которая носит название ставка дисконтирования.Ставкой дисконтирования называют обычно ежегодную ставку, которая отражает уровень доходности, которую хотел бы получить инвестор от использования вложенного капитала, с учетом уровня риска, присущего проекту. Иначе говоря, это норма доходности проводимой операции, которая компенсирует инвестору временный отказ от альтернативного использования средств, а также риски, связанные с неопределенностью конечного результата. Прежде чем рассчитывать эффективность инвестиционного проекта, инвестору необходимо определить ставку дисконтирования, необходимую для проведения расчетов, то есть ту норму доходности, которую инвестор ожидает от проекта. Это наиважнейший фактор, влияющий на результаты расчета эффективности проекта.

Поэтому необходимо понимать, что же следует заложить в ставку дисконтирования для того или иного проекта, от чего она зависит.В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Существует несколько методов определения ставки дисконтирования, в большинстве методов ставка дисконтирования включает в себя безрисковую ставку и премию за риск проекта. Чем выше риск проекта, тем выше должна быть ставка дисконтирования.

Итак, к динамическим методам экономической оценки инвестиций относят:

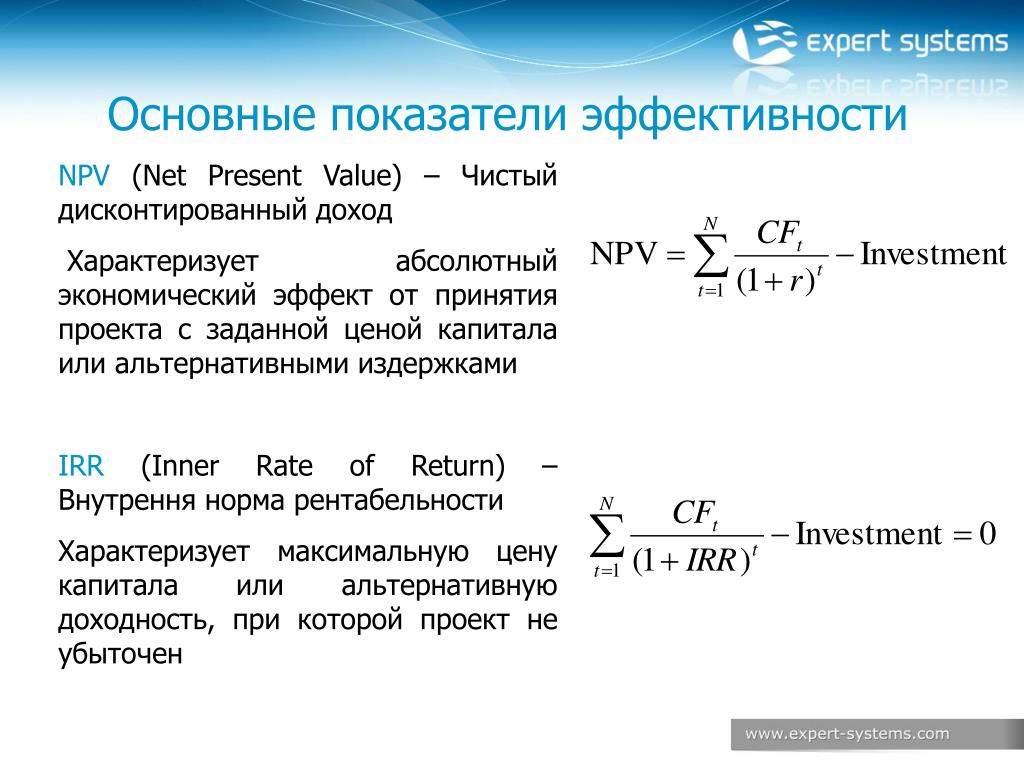

— расчет чистого дисконтированного дохода – NPV;

— расчет индекса доходности – PI;

— расчет внутренней нормы доходности – IRR;

— расчет дисконтированного периода окупаемости – DPP.

Это четыре основных показателя, которые рассчитываются для оценки эффективности инвестиционного проекта. Рассмотрим каждый из показателей более подробно, изучим методику их расчета и способы интерпретации.

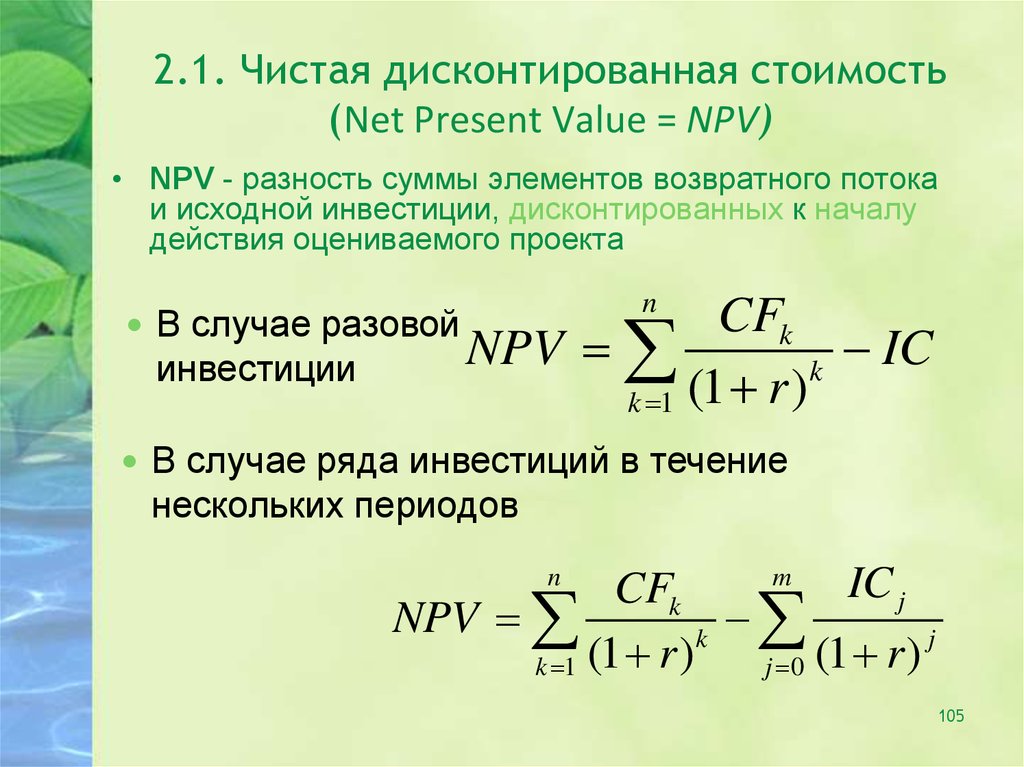

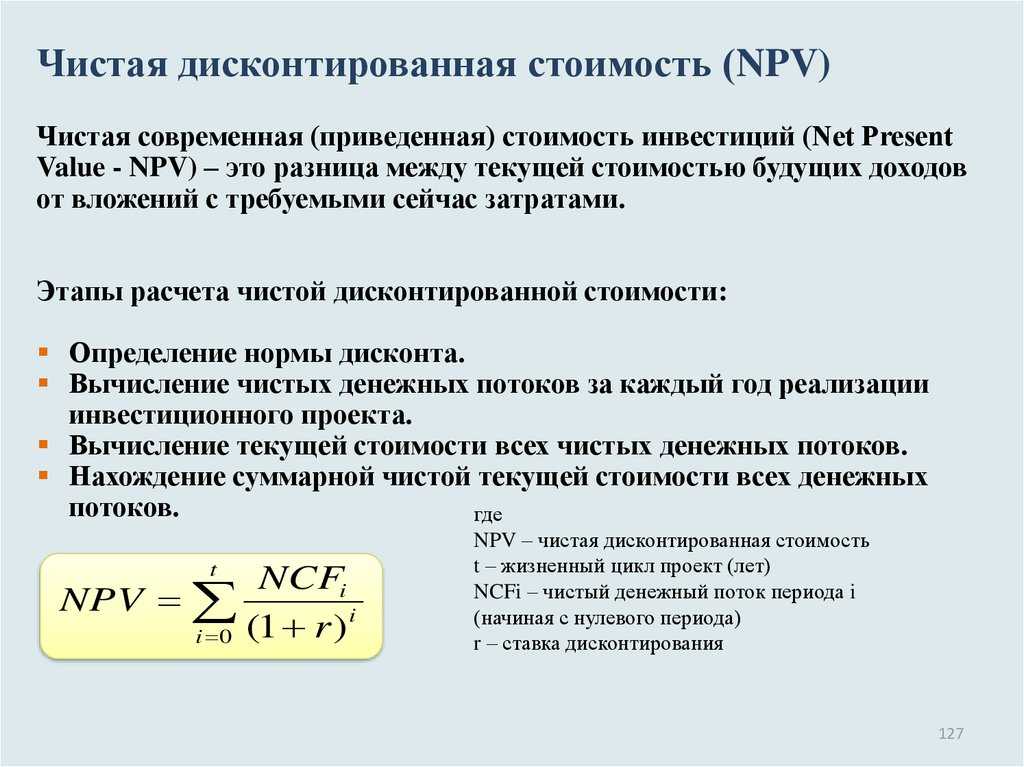

Первый показатель – это чистый дисконтированный доход, по-другому его называют чистый приведённый доход, общепринятое обозначение – NPV (Net Present Value).

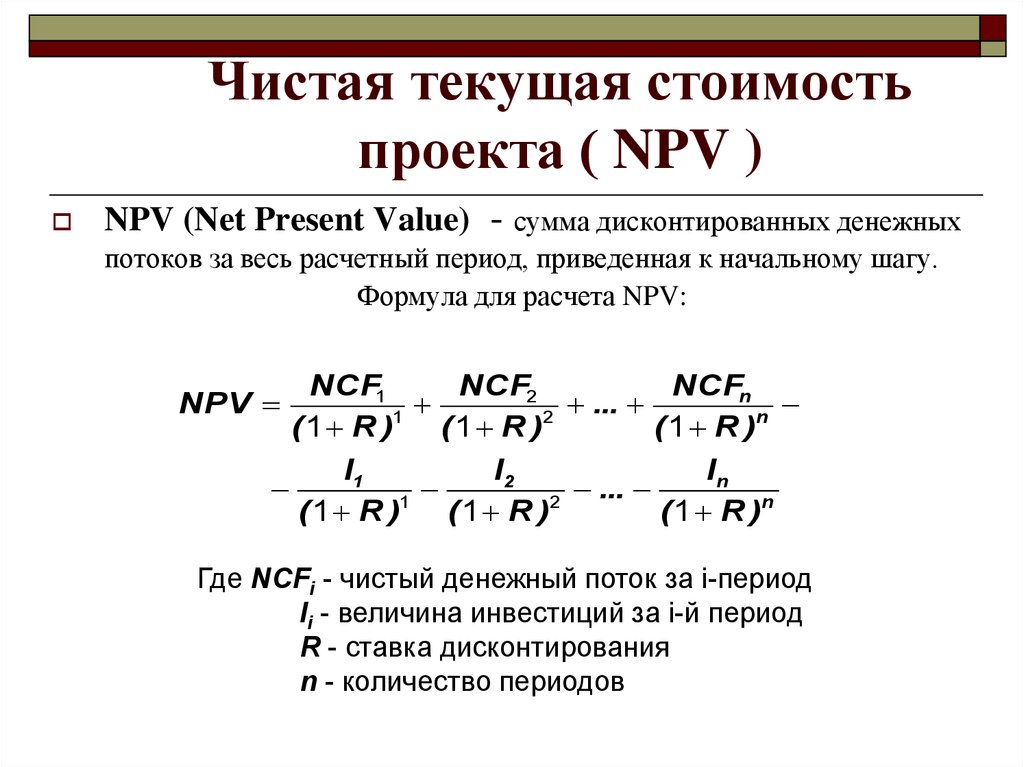

Это один из наиболее популярных и распространенных показателей эффективности инвестиционного проекта.Чистый дисконтированный доход – это сумма всех положительных и отрицательных дисконтированных денежных потоков проекта. Другими словами, это сумма всех дисконтированных чистых денежных потоков, то есть доходов, за вычетом суммы дисконтированных инвестиций.

Для того чтобы определить чистый дисконтированный доход, необходимо выполнить ряд действий:

— Первое действие – определить сумму инвестиционных вложений в проект. Если инвестиции не единоразовые, то следует продисконтировать инвестиции за каждый период и найти сумму дисконтированных инвестиций.

— Второе действие – произвести расчет текущей стоимости денежных поступлений от проекта. Для этого доходы за каждый период приводятся к текущему моменту времени, то есть дисконтируются (находится PV).

— Третье действие – вычесть из текущей стоимости доходов дисконтированные инвестиционные затраты по проекту. Разница между ними и будет величиной чистого дисконтированного дохода.

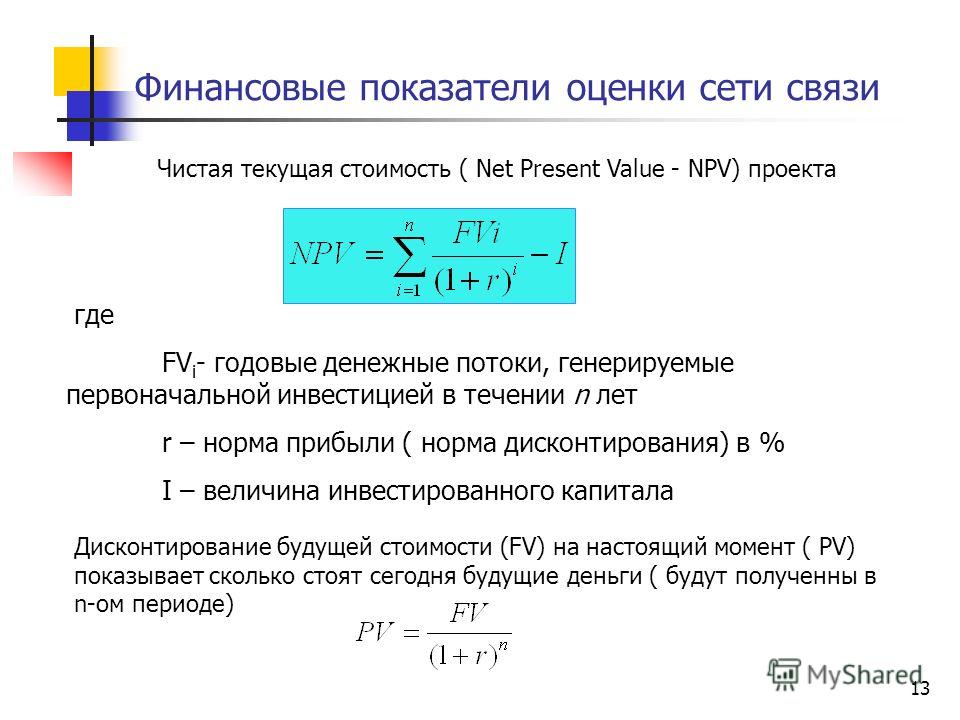

Формула для расчета данного показателя представлена ниже.

(1)

где I – инвестиции за i-й период,

P – доход за i-й период,

N – число периодов,

r – ставка дисконтирования.

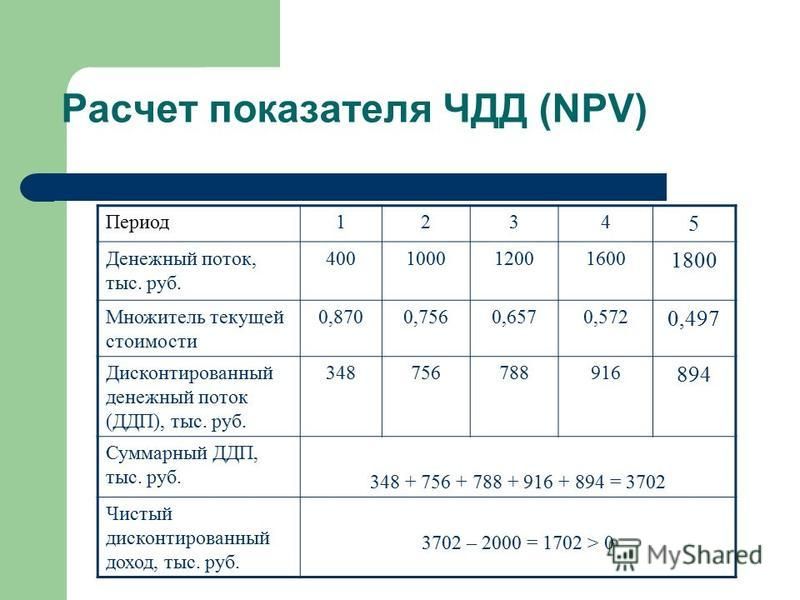

Для того чтобы проект оказался эффективным, то есть принес как минимум доходность, заложенную в ставке дисконтирования, необходимо, чтобы сумма дисконтированных под эту ставку доходов превысила сумму дисконтированных инвестиций. Поэтому проект будет эффективен, если чистый дисконтированный доход окажется больше нуля. В этом случае проект принесет как минимум ожидаемую доходность, заложенную в ставке дисконтирования. Если чистый дисконтированный доход окажется меньше нуля, то проект необходимо отклонить. Это не означает, что он не принесет никакой доходности. Вполне возможно, проект принесет определенную доходность. Однако она окажется ниже, чем та, которую мы ожидаем и заложили в ставке дисконтирования. И наконец, если чистый дисконтированный доход окажется равным нулю, это будет означать, что реальная доходность проекта, или внутренняя норма доходности, равна той доходности, что мы заложили в ставку дисконтирования.

И нам безразлично, принимать проект или нет. Окончательное решение будет зависеть от того, что именно было заложено в ставку дисконтирования.Расчет чистого дисконтированного дохода инвестиционного проекта – это один из самых простых этапов в оценке проекта. Намного сложнее определить ожидаемые потоки денежных средств от проекта.

Когда мы проводим сравнительную оценку инвестиционных проектов, важно обратить внимание на особенности показателя чистого дисконтированного дохода. Выделим четыре особенности.

1. Чем больший размер инвестиционных затрат в проект и, соответственно, поступлений от проекта, тем большей будет величина NPV при прочих равных условиях, так как показатель чистого дисконтированного дохода является абсолютным.

2. Величина NPV зависит от распределения инвестиционных затрат во времени. Так, если инвестиционные затраты осуществляются только вначале, показатель чистого дисконтированного дохода будет минимальным. Если же инвестиционные затраты распределены во времени, например, предприятие приобрело оборудование в беспроцентную рассрочку, то тогда показатель NPV будет больше.

Это связано с тем, что сумма дисконтированных инвестиций будет меньше, а следовательно, показатель чистого дисконтированного дохода – больше.3. На величину NPV влияет время начала эксплуатационной фазы, когда по проекту начинает поступать приток денежных средств. Так, чем дольше времени проходит от осуществления инвестиционных затрат до начала поступлений по проекту, тем меньшей будет величина чистого дисконтированного дохода при прочих равных условиях. И наоборот. Это связано с тем, что величина инвестиционных затрат за короткий промежуток времени изменится незначительно, так как будет приводиться к сегодняшнему времени под меньшую степень. В то время как величина дохода, поступившего от проекта через несколько лет, будет дисконтироваться уже под большую степень и уменьшится значительно.

4. Значение показателя NPV напрямую зависит от ставки дисконтирования. Очевидно, что чем больше ставка дисконтирования, тем большую доходность от проекта мы ожидаем и тем меньшим будет показатель чистого дисконтированного дохода.

Важно при выборе инвестиционного проекта не только сравнивать значения NPV, важен и характер изменения NPV при различных значениях ставки дисконтирования.Показатель чистого дисконтированного дохода является ключевым в оценке инвестиционной привлекательности проекта в сравнении с его аналогами.

Предположим, мы произвели расчет по двум независимым ординарным инвестиционным проектам, то есть состоящим из исходной инвестиции и последующих притоков денежных средств. Получили следующие значения чистого дисконтированного дохода: у первого проекта NPV оказался равным 1 000 денежных единиц, у второго проекта – 100 денежным единицам.

Как определить, какой из проектов более эффективен? Тот, у кого значение чистого дисконтированного дохода выше? Да, если величина исходных инвестиций была одинаковой для обоих проектов. Сравнительная оценка альтернативных инвестиционных проектов по показателю NPV может дать объективный результат только при их сопоставимых исходных параметрах.

Если представить, что инвестиции в первый проект, NPV которого 1000, составили 1 000 000 денежных единиц, при этом инвестиции во второй проект, NPV которого 100 , составили 500 денежных единиц, тогда становится очевидно, что второй проект в данном случае более рентабелен, так как если рассматривать доход на единицу затрат, то у второго проекта он окажется гораздо выше.

Таким образом, при сравнении эффективности нескольких проектов с различной величиной инвестиционных затрат расчет показателя чистого дисконтированного дохода оказывается недостаточным. Это связано с тем, что NPV является абсолютной величиной.

Для сравнения эффективности проектов с различной величиной инвестиций дополнительно рассчитывают индекс доходности, который является относительной величиной. Рассмотрим данный показатель более подробно.

Итак, индекс доходности, или индекс рентабельности – PI (Profitability Index) – это показатель, который рассчитывается как отношение суммы дисконтированных положительных денежных потоков к сумме дисконтированных инвестиций.

Формула для расчета индекса доходности представлена ниже.

(2)

PI характеризует величину доходов на каждый вложенный рубль с учетом выбранной ставки дисконтирования. То есть характеризует доход проекта на единицу затрат сверх выбранной ставки дисконтирования.

Очевидно, что для того, чтобы проект оказался эффективным, числитель должен превышать знаменатель, а значит, показатель PI должен быть больше единицы.

Тогда проект принесет тот минимум, который заложен в ставке дисконтирования. Если PI окажется меньше единицы, то проект следует отклонить, так как он не принесет ожидаемой нормы доходности. Если данный показатель будет равен единице, то внутренняя норма доходности проекта, то есть его настоящая доходность, равна той ставке, под которую мы дисконтировали денежные потоки.Следует обратить внимание, что показатели чистого дисконтированного дохода и индекса доходности взаимосвязаны. Так, если NPV больше нуля, то PI в любом случае будет больше единицы, так как и в том и в другом случае сумма дисконтированных доходов будет превышать сумму дисконтированных инвестиций. Если чистый дисконтированный доход меньше нуля, то индекс доходности меньше единицы. Если NPV равен нулю, значит сумма дисконтированных доходов равна сумме дисконтированных инвестиций, а значит и PI будет равен единице. Если данная закономерность не соблюдается, значит нужно искать ошибки в расчетах.

Анализируя показатель «индекс доходности», необходимо иметь в виду, что в его основе лежат те же особенности и исходные предпосылки, что и в основе показателя чистого дисконтированного дохода.

А значит, на его величину влияют также такие факторы, как распределение инвестиционных затрат во времени, время начала эксплуатационной фазы, величина ставки дисконтирования.Однако у индекса рентабельности есть одно преимущество, связанное с тем, что он является величиной относительной. А значит, на его размер не оказывает влияния масштаб инвестиционного проекта. Он показывает именно отношение суммы дисконтированных доходов к сумме дисконтированных инвестиций, то есть характеризует доход на единицу затрат. Это преимущество показателя позволяет использовать PI для сравнения эффективности инвестиционных проектов, объем инвестиционных затрат которых различен. Показатель индекса рентабельности очень важен, и именно он используется для формирования портфеля реальных инвестиций в условиях ограниченности инвестиционных ресурсов, когда инвестиционные проекты делимы.

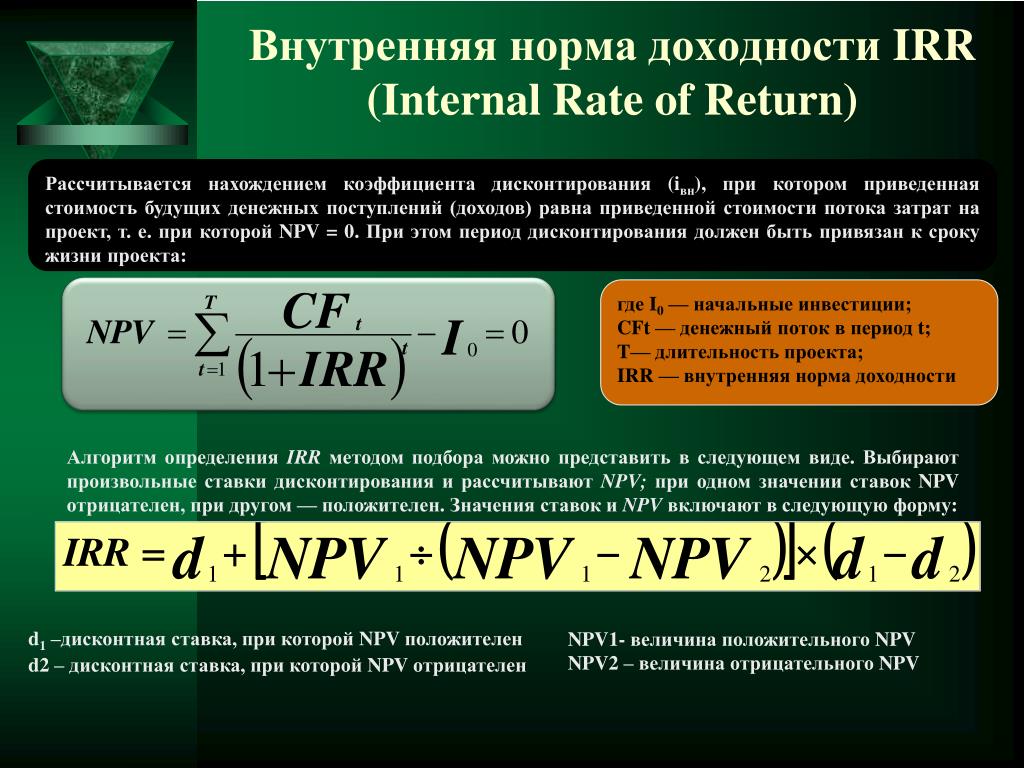

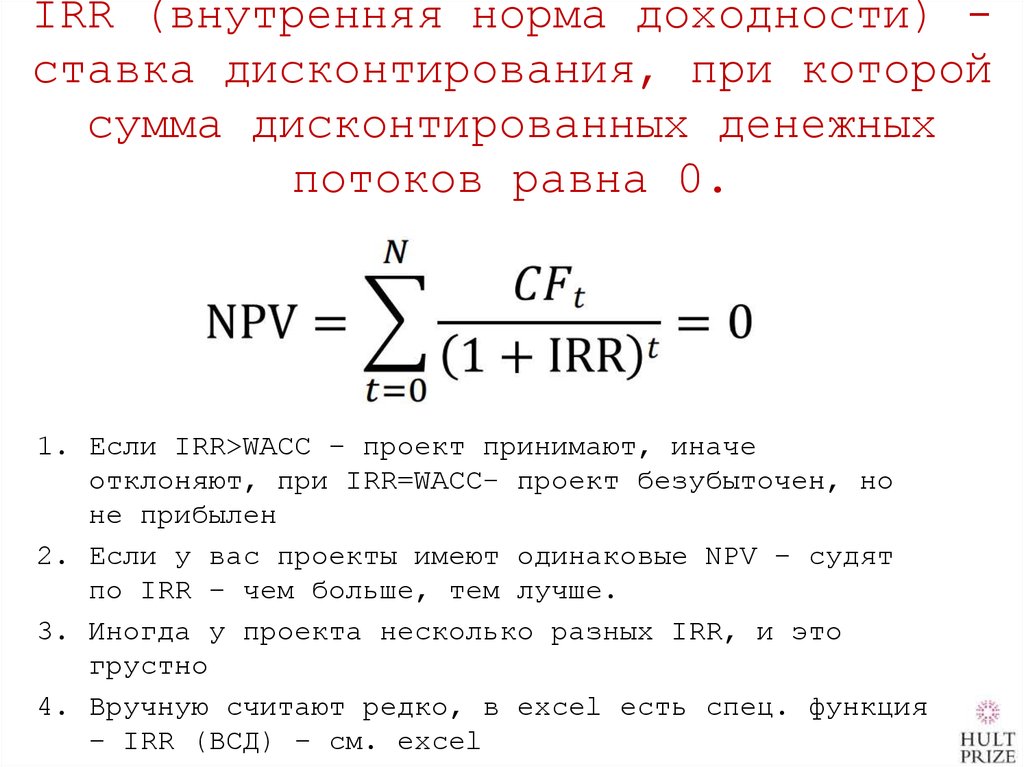

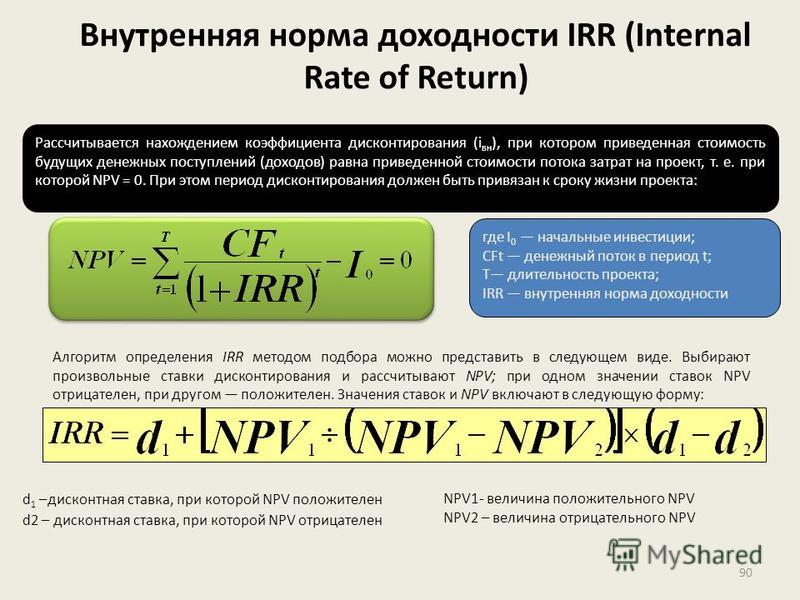

Далее рассмотрим третий показатель – внутреннюю норму доходности, или внутреннюю ставку доходности – IRR (Internal Rate of Return).

По сути, это та доходность, которую приносит проект. Поэтому IRR – это ставка дисконтирования, при которой сумма приведённых доходов равна сумме приведённых инвестиций. То есть это ставка дисконтирования, при которой чистый дисконтированный доход NPV равен нулю, а индекс доходности PI равен единице.

Прямой математической формулы, которая позволяла бы определить показатель IRR, не существует. Для расчёта IRR формулу для расчета чистого дисконтированного дохода приравнивают к нулю, при этом IRR закладывают в качестве ставки дисконтирования. Внутреннюю норму доходности можно найти, только решив данное уравнение. Несложно предположить, что решение подобного рода уравнения может быть крайне затруднительно. Поэтому для расчета данного показателя используют следующие основные способы:

1. Первый способ – это применение специализированных программ и калькуляторов. Так, для расчета внутренней нормы доходности часто используют программу Microsoft Excel. Следует выбрать «функции» – «финансовые» – «ВСД», затем выделить подряд идущие ячейки, которые характеризуют денежные потоки за последовательные равные интервалы времени, и указать предполагаемую величину IRR.

И программа рассчитает внутреннюю норму доходности проекта. Значение функции вычисляется программой путем итераций и может показывать или нулевое значение, или несколько значений. Так, при нестандартных денежных потоках, то есть в неординарных проектах, есть возможность получить не одно, а несколько значений внутренней нормы доходности. По сути, внутренняя норма доходности может для проекта и не найтись. Применение Excel сводит сложность процесса расчета показателя IRR к минимуму.2. Второй способ – метод последовательных итераций, то есть последовательных расчетных действий (рисунок 1).

Рисунок 1 – Нахождение IRR методом последовательных итераций

По сути, это расчет методом подбора. Первая итерация предполагает установление приблизительной IRR, которая может привести к тому, что сумма дисконтированных под эту ставку доходов сравняется с суммой дисконтированных под эту ставку инвестиций. Если по результатам первой итерации окажется, что NPV больше нуля, значит была выбрана слишком маленькая величина IRR и на самом деле она выше.

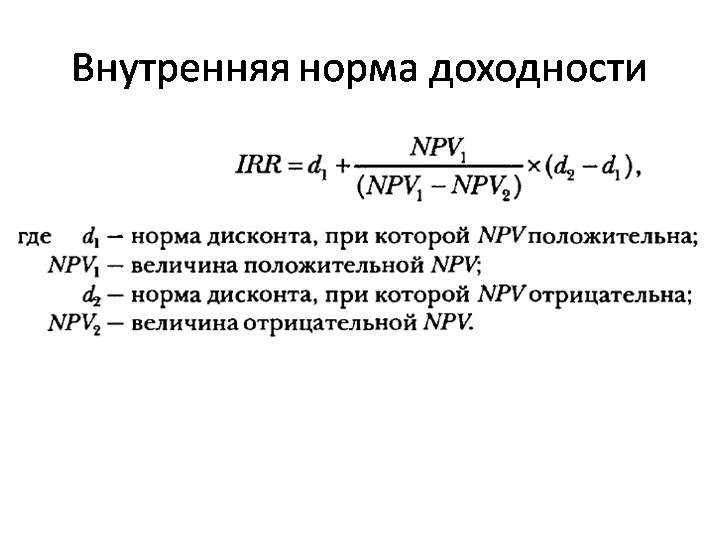

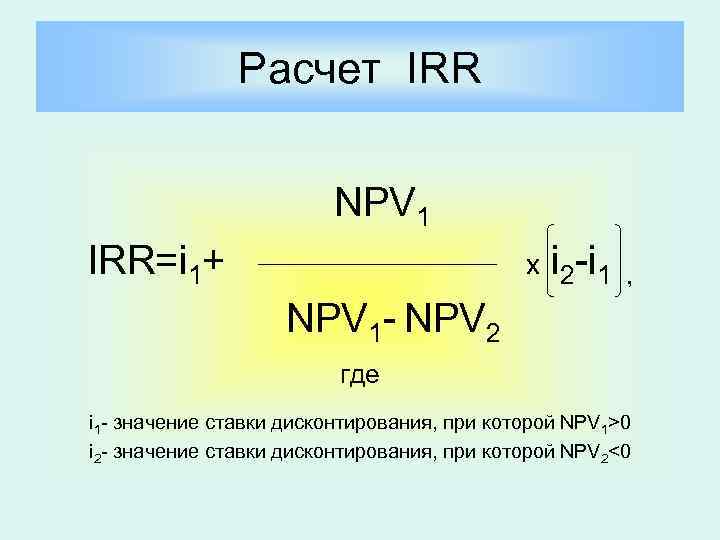

Значит, последующие итерации предполагают использование более высоких значений ставки дисконтирования, пока не будет достигнуто предусмотренное уравнениями равенство. Если же по результатам первой итерации NPV оказался отрицательным, значит была выбрана слишком высокая ставка дисконтирования и показатель IRR на самом деле меньше. Следовательно, последующие итерации предполагают использование более низких значений данного показателя до тех пор, пока не будет выполняться равенство. Конечным результатом всех итераций является нахождение такой ставки дисконтирования, при которой сумма приведённых инвестиций будет равна сумме приведённых затрат. То есть ставка дисконтирования и будет являться искомой IRR.3. Третий способ – это метод линейной интерполяции. Суть метода линейной интерполяции заключается в следующем. Выбираются две ставки дисконтирования – r1 и r2 –таким образом, чтобы при ставке дисконтирования r1 NPV был положительным, а при r2 – уже отрицательным. Очевидно, что r1 должен быть меньше, чем r2.

Затем значения r1 и r2 подставляются в формулу, представленную ниже.(3)

Точность вычислений обратно пропорциональна длине интервала от ставки r1 до ставки r2. А наилучшая аппроксимация с использованием табулированных значений достигается в том случае, когда длина интервала минимальна, равна примерно 1 %. То есть r1 и r2 должны быть ближайшими друг к другу значениями коэффициента дисконтирования, однако должно соблюдаться изначальное условие. А именно: при ставке дисконтирования r1 NPV должен быть положительным, а при r2 – отрицательным.

IRR определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника. Для определения целесообразности реализации инвестиционного проекта нужно сопоставить IRR с принятой на данном предприятии минимальной нормой прибыли на инвестиции, то есть выбранной ставкой дисконтирования: если IRR больше ожидаемой нормы доходности, то есть ставки дисконтирования, то проект эффективен; если IRR меньше ожидаемой нормы доходности, то есть ставки дисконтирования, то проект неэффективен.

Поэтому если показатель NPV положительный, а PI больше единицы, значит IRR проекта больше, чем ставка дисконтирования. Если показатель NPV отрицательный, а PI меньше единицы, значит IRR проекта либо меньше, чем ставка дисконтирования, либо вовсе отсутствует. Если показатель NPV равен нулю, а PI равен единице, значит IRR проекта равна той ставке, что заложена в качестве ставки дисконтирования.Показатель IRR позволяет сравнивать эффективность вложения в различные по протяженности инвестиционные проекты, в отличие от показателя NPV. Показатель внутренней нормы доходности применяется для сравнительной оценки не только в рамках рассматриваемых проектов, но также и в более широком аспекте. Например, показатель IRR можно использовать в сравнении с коэффициентом рентабельности операционных активов; коэффициентом рентабельности собственного капитала; доходностью по альтернативным видам инвестирования. На предприятии иногда устанавливается целевой норматив показателя IRR, то есть его минимальное значение.

Поэтому инвестиционные проекты с более низким значением внутренней нормы доходности автоматически отклоняются как неэффективные.И четвертый показатель, который рассмотрим, – это дисконтированный период окупаемости – DPP (Discounted Pay-Back Period).

Дисконтированный период окупаемости – это период окупаемости, рассчитанный на основе дисконтированных денежных потоков. Показатель DPP может быть использован больше в качестве вспомогательного показателя при оценке эффективности реальных инвестиционных проектов. Также данный показатель может быть использован в качестве одного из вспомогательных критериальных показателей при формировании инвестиционного портфеля предприятия. В данном случае те проекты, которые будут иметь более высокий DPP при равенстве других показателей, будут отвергаться.

Итак, все рассмотренные показатели для оценки эффективности инвестиционных проектов, а именно – NPV, PI, IRR, DPP – находятся в тесной взаимосвязи между собой. Каждый из показателей позволяет раскрыть какую-либо из сторон инвестиционного проекта.

Ввиду этого все эти показатели при оценке эффективности реальных инвестиционных проектов необходимо рассматривать совместно, в комплексе. Если предприятию необходимо выбрать из альтернативных реальных инвестиционных проектов, то ему целесообразно провести соответствующие расчеты по каждому из проектов и занести данные в сравнительную таблицу. Пример сравнительной таблицы представлен ниже (таблица 1).Таблица 1 – Пример сравнительной таблицы показателей эффективности

Для того чтобы объективно оценить данные по этой таблице, необходимо показатели эффективности по каждому проекту представить в сопоставимых единицах измерения. Ранговая значимость показателей оценки эффективности инвестиционных проектов формируется на регрессионной основе, то есть наименьший ранг – единица – присваивается проекту с наилучшим значением рассматриваемого показателя эффективности. После того как таблица будет заполнена, необходимо оценить и выбрать наиболее подходящий инвестиционный проект.

Сравнительная оценка производится следующим образом:

— во-первых, на основе суммарной ранговой значимости всех показателей: тот проект, у которого сумма рангов оказалась наименьшей, считается лучшим;

— во-вторых, на основе отдельных из рассчитанных показателей, но в том случае, если для предприятия именно эти показатели являются приоритетными.

Количество просмотров публикации: Please wait

Все статьи автора «Полтева Татьяна Владимировна»

Чистая приведенная стоимость (NPV): определение и способы ее использования при инвестировании

Чистая приведенная стоимость (NPV) — это число, которое инвесторы рассчитывают для определения прибыльности предлагаемого проекта. NPV может быть очень полезен для анализа инвестиций в компанию или нового проекта внутри компании.

ЧДД учитывает все прогнозируемые притоки и оттоки денежных средств и использует концепцию, известную как временная стоимость денег, чтобы определить, может ли конкретная инвестиция принести прибыль или убытки. NPV как показатель дает несколько уникальных преимуществ, но также имеет некоторые недостатки, которые делают его неуместным для определенных инвестиционных решений.

Источник изображения: Пестрый дурак

Как работает чистая приведенная стоимость

Чтобы понять NPV, давайте сначала рассмотрим временную стоимость денег, которая заключается в том, что наличие доллара в будущем не стоит столько, сколько наличие этого доллара сегодня.

Путем дисконтирования будущих денежных потоков в зависимости от того, как далеко в будущем они должны произойти, а затем суммирования всех этих дисконтированных значений получается число, которое представляет собой чистую стоимость этих прогнозируемых денежных потоков в настоящее время. Положительное число указывает на то, что проект является прибыльным на чистой основе, а отрицательное число указывает на то, что проект создаст чистый убыток.Первоначальные инвестиции, необходимые для запуска проекта, — это первый член в этом уравнении, и он отрицателен, поскольку представляет собой затраты денег.

Второй член представляет собой первый денежный поток, возможно, за первый год, и он может быть отрицательным, если проект не приносит прибыли в первый год работы. Третий член представляет собой денежный поток за второй год и т. д. в течение прогнозируемого количества лет.

Применяется ставка дисконтирования r, при этом (1+r) увеличивается до количества лет в будущем, в течение которых прогнозируется денежный поток.

Показатель «T» в знаменателе этого уравнения NPV является ключевым для концепции временной стоимости денег, поскольку высокие значения T приводят к экспоненциальному дисконтированию денежных потоков далекого будущего.Это уравнение можно выполнить в Excel, на финансовом калькуляторе или, для самых амбициозных, вычислить вручную.

Как рассчитать чистую текущую стоимость

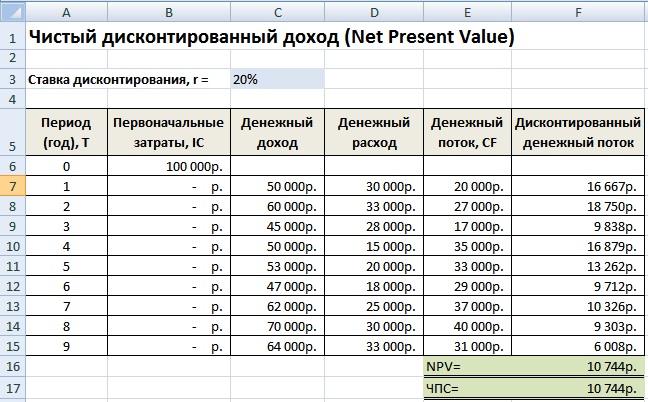

Используя приведенные ниже данные, давайте рассмотрим пример, чтобы лучше понять, как определить чистую приведенную стоимость проекта.

Представьте, что у вас есть возможность инвестировать 15 000 долларов в расширение своего бизнеса, а затем оцените, что эти инвестиции будут приносить 3 000 долларов прибыли ежегодно в течение следующих 10 лет. Стоимость капитала вашей компании, которая используется в качестве ставки дисконтирования, составляет 10% в год.

Текущая стоимость в приведенной выше таблице представляет собой стоимость каждого прогнозируемого денежного потока, дисконтированного до его эквивалентной стоимости на сегодняшний день.

Суммируя прогнозируемые значения и вычитая первоначальные денежные затраты в размере 15 000 долларов США, получаем чистую текущую стоимость проекта в размере 3 433,70 долларов США. Поскольку число NPV положительное, проект, скорее всего, будет прибыльным.Связанные темы инвестирования

Как использовать сложные процентные счета

Проще говоря, это когда проценты приносят проценты. Как заставить его работать на ваше портфолио?

Как инвестировать деньги: начало работы с инвестированием

Прежде чем отдать с трудом заработанные деньги, подумайте о своем стиле инвестирования.

Как инвестировать 100 долларов в акции и не только

Вы можете начать свое инвестиционное путешествие с небольшой суммой денег. Вот что с этим делать.

Что значит купить дип?

Когда акции или индексы падают, можно использовать эту стратегию для покупки.

Преимущества и недостатки NPV

Преимущества чистой приведенной стоимости Недостатки чистой приведенной стоимости Включает временную стоимость денег. Точность зависит от качества входных данных. Простой способ определить, приносит ли проект пользу. Бесполезно для сравнения проектов разного размера, поскольку самые крупные проекты обычно приносят наибольшую отдачу. Учитывает стоимость капитала компании. Могут быть опущены скрытые расходы, такие как альтернативные издержки и организационные расходы. Учет присущей прогнозам неопределенности путем наиболее сильного дисконтирования оценок далекого будущего. носит чисто количественный характер и не учитывает качественные факторы. Схема автора.

Часто задаваемые вопросы о NPV

Внутренняя норма доходности (IRR) представляет собой годовую норму прибыли, которую ожидается получить от потенциального проекта. IRR рассчитывается путем установки NPV в приведенном выше уравнении равным нулю и решения для ставки «r».

Хотя и NPV, и IRR могут быть полезны для оценки потенциального проекта, эти два показателя используются по-разному. Чистая приведенная стоимость проекта должна быть только положительной, чтобы усилия были оправданными, в то время как IRR, полученная в результате установки чистой приведенной стоимости на ноль, сравнивается с требуемой нормой прибыли компании. Проекты с IRR выше требуемой нормы прибыли обычно считаются привлекательными. IRR также более полезен, чем NPV, для оценки проектов разного размера.

Положительная чистая приведенная стоимость — это хорошая чистая приведенная стоимость. Проект с положительной NPV следует развивать, а проект с отрицательной NPV — нет. Проект с нулевой NPV не принесет ни финансовой выгоды, ни вреда.

Однако «хорошая» чистая приведенная стоимость хороша ровно настолько, насколько хороши входные данные уравнения чистой приведенной стоимости. Простое предположение о будущих денежных потоках проекта и ставке дисконтирования дает ненадежную чистую приведенную стоимость, которая не очень полезна.

Проще говоря, из-за временной стоимости денег. Доллар в будущем стоит меньше, чем доллар сегодня, и включение этой концепции в финансовые модели — лучший способ принимать инвестиционные решения в настоящем. Будущее неопределенно, а инфляционное давление со временем приводит к дальнейшему ослаблению стоимости доллара.

У Пестрого Дурака есть политика раскрытия информации.

Чистая приведенная стоимость (NPV): определение и формула

Обновлено: 13 декабря 2022 г. Автор: Kent ThuneРецензировано:

Содержание

- Что такое чистая приведенная стоимость?

- Как рассчитывается NPV

- Как инвесторы используют и анализируют NPV

- Преимущества и недостатки использования NPV

- Пример чистой приведенной стоимости

- NPV и ставка дисконтирования

- NPV и период окупаемости

- Bottom Line

Чистая приведенная стоимость — это расчет, используемый для определения текущей стоимости бизнеса, инвестиций, капитального проекта или другой финансовой деятельности на основе будущей стоимости активов.

Прочтите, чтобы узнать больше о NPV, в том числе о преимуществах и недостатках, о том, как его используют инвесторы и как его рассчитать.cagkansayin/iStock через Getty Images

Что такое чистая приведенная стоимость?

Чистая приведенная стоимость (NPV) — это расчет, используемый предприятиями и инвесторами для оценки текущей стоимости будущих денежных потоков. При расчете чистой приведенной стоимости учитываются доходы, расходы и капитальные затраты, связанные с прогнозируемым свободным денежным потоком (FCF) проекта.

Чтобы оценить текущую стоимость будущих денежных потоков, бизнес или инвестор могут использовать анализ дисконтированных денежных потоков (DCF), который применяет ставку дисконтирования к этим будущим денежным потокам. Поскольку результатом анализа DCF является текущая стоимость будущих денежных потоков, аналитики и инвесторы также часто используют его для измерения стоимости компании.

Положительная и отрицательная чистая приведенная стоимость

Если чистая приведенная стоимость проекта или инвестиции положительна, это означает, что ожидается, что доход от проекта превысит ставку дисконтирования.

Проект, доходность которого меньше его ставки дисконтирования, будет иметь отрицательное ожидание чистой приведенной стоимости и, следовательно, не является целесообразным вложением.Как рассчитывается чистая приведенная стоимость

Чистая приведенная стоимость рассчитывается путем определения разницы между приведенной стоимостью притока денежных средств и приведенной стоимостью оттока денежных средств за определенный период времени. Формула для расчета чистой приведенной стоимости может быть относительно простой, но она будет варьироваться в зависимости от суммы денежного потока, необходимого для расчета.

Совет: В большинстве случаев инвесторы не будут рассчитывать NPV вручную. Многие финансовые калькуляторы включают функцию NPV, в то время как модели электронных таблиц также вычисляют NPV. Существует также функция NPV в Excel, которая может упростить расчет NPV, когда известны входные данные, такие как денежные потоки и ставка дисконтирования.

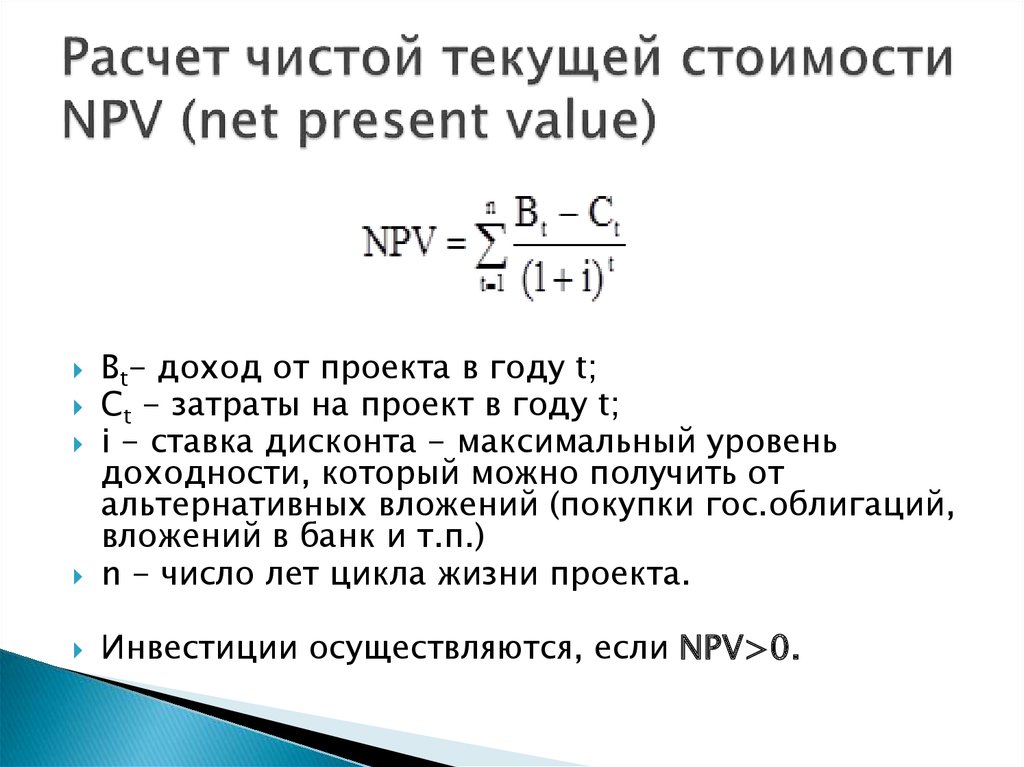

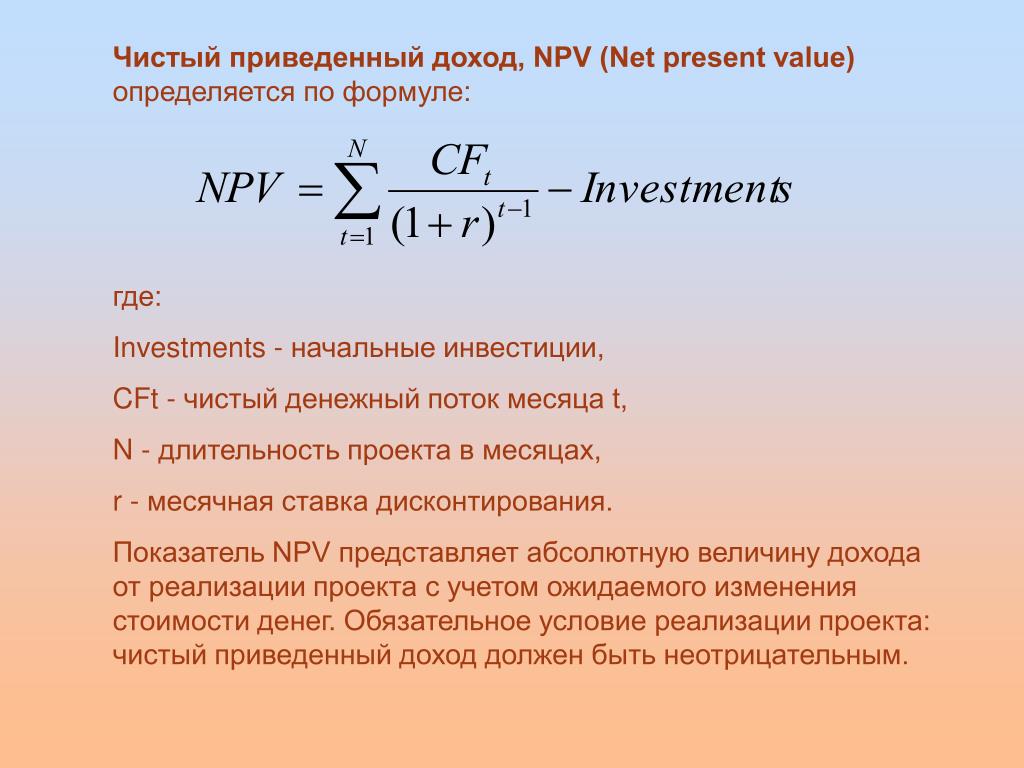

Формула NPV

Простым способом расчета формулы NPV является вычитание текущей стоимости вложенных денежных средств из текущей стоимости ожидаемого денежного потока.

Формула текущей стоимости для отдельного денежного потока:

Текущая стоимость = Сумма будущего денежного потока / (1 + ставка дисконтирования) t

лет

Этот же расчет по существу выполняется для каждого ожидаемого будущего денежного потока (приток и отток). Сумма всех этих приведенных стоимостей называется чистой приведенной стоимостью.

Для постоянного потока денежных средств формула NPV:

Инвестирование в недвижимость для начинающих: формула чистой приведенной стоимости | Mashvisor

- RT = Сумма денежных потоков

- I = Ставка дисконтирования, или желаемая ставка доходности

- T = Время за #

- C = Инициации #

- C = Инициации #

- C = Инвестиции C = .

- Денежные потоки могут быть лучшим индикатором, чем чистая прибыль: Аналитики часто предпочитают использовать цифры денежных потоков, поскольку чистая прибыль зависит от решений руководства относительно методов учета и допущений. (см. движение денежных средств в сравнении с чистой прибылью)

- NPV учитывает временную стоимость денег: Лучше всего измерять будущую прибыльность инвестиций или проектов в сегодняшних долларах.

- Возможность ошибок: NPV основывается на оценках, таких как ставка дисконтирования и прогнозируемая доходность, которые могут оказаться неточными или неуместными.

- Ограниченное сравнение: Чистая приведенная стоимость не является хорошим инструментом для сравнения проектов разного размера, поскольку в долларовом выражении более крупные проекты всегда будут иметь более высокую чистую приведенную стоимость, чем проекты меньшего размера.

Как рассчитать чистую текущую стоимость

Хотя расчет чистой приведенной стоимости вручную не является обычным делом, важно знать входные данные, которые входят в формулу, а также математику, лежащую в ее основе.

Шаг 1: Определите первоначальные инвестиции (C)

Первоначальные инвестиции представляют собой первый денежный поток и устанавливаются в настоящее время, поэтому нет необходимости их дисконтировать. Если используется финансовый калькулятор, это число будет отрицательным.

Шаг 2: Определите количество периодов (t)

Инвестор может использовать упрощенный расчет чистой приведенной стоимости, который включает годы для периодов движения денежных средств, но бизнес может использовать месяцы. Например, если прошедшее время составит 5 лет, компания может выбрать количество месяцев, которое будет равно 60 (5 x 12).

Шаг 3: Определите ставку дисконтирования (i)

Ставка дисконтирования представляет собой ожидаемую доходность, которая обычно пересчитывается в годовом исчислении.

Если периоды времени измеряются месяцами, ставку дисконтирования необходимо скорректировать до месячной ставки.Шаг 4: Расчет PV каждого денежного потока

Рассчитайте текущую стоимость прогнозируемых доходов за каждый период путем деления прогнозируемого денежного потока за каждый год (FV) на (1 + ставка дисконтирования) t :

Приведенная стоимость денежного потока = FV / (1 + ставка дисконтирования) t

периоды на шаге 4, сложите их вместе. Это будет представлять стоимость всех прогнозируемых доходов. Вычтите первоначальные инвестиции из этого числа, чтобы получить NPV.

Как инвесторы используют и анализируют NPV

Инвесторы могут использовать NPV, чтобы решить, стоит ли продолжать инвестиции. Например, если инвестор хочет превзойти среднюю доходность фондового рынка, он может использовать ожидаемую доходность индекса S&P 500 в качестве ставки дисконтирования.

Если чистая текущая стоимость положительна, инвестиции могут быть целесообразными.Преимущества и недостатки использования NPV

Как и в случае со многими другими метриками оценки, важно понять плюсы и минусы NPV, прежде чем использовать его для принятия инвестиционных решений.

Pros

Минусы

Пример чистой приведенной стоимости

В качестве простого примера чистой приведенной стоимости предположим, что кто-то покупает 1000 акций по 10 долларов за 10 000 долларов. По акциям выплачивается дивиденд в размере 50 центов в год или общий дивиденд в размере 500 долларов в год на 1000 принадлежащих акций. Инвестор планирует держать акции в течение пяти лет и рассчитывает продать их за 13 000 долларов через 5 лет. Инвестор ищет минимальный доход в размере 10% по отдельным акциям (учетная ставка = 10%).

Чтобы рассчитать текущую стоимость первого денежного потока дивидендов, разделите годовые дивиденды в размере 500 долларов США на 1+ ставку дисконтирования (1 + 0,10), что будет выглядеть следующим образом:

90 первый год стоит 454,55 доллара в сегодняшних долларах.R t /(1 + i) t = 500 долл.

США / (1+1,10) 1 = 454,55 Для полного пятилетнего периода расчеты будут выглядеть следующим образом:

Год 1 PV = 500 долл. США / (1 + 0,10) 1 = 454,55 долл. США

год + 5 долл. США /год 0,10) 2 = 413,22 долл. США

Год 3 PV = 500 долл. США / (1 + 0,10) .

Год 5 PV = $500 / (1 + 0,10) 5 = $310,46

будет:

Стоимость продажи = 13 000 долл. США / (1 + 0,10) 5 = 8 071,98

Какова чистая приведенная стоимость этих инвестиций? Add the present value of each expected cashflow:

$454.55 + $413.22 + $375.65 + $341.51 + $310.46 + $8,071.98 = $9,967.

37 …. and subtract the initial investment from the sum, like this:

9 967,37 долл. США — 10 000 долл. США = -32,63 долл. США

Ожидаемая чистая приведенная стоимость отрицательная -32,63 долл. США. Это означает, что, если акции инвестора на сумму 10 000 долларов приносят 500 долларов в виде ежегодных дивидендов в течение 5 лет, а инвестор продает акции за 13 000 долларов через 5 лет, инвестиции приносят отрицательную прибыль на основе чистой приведенной стоимости с использованием ставки дисконтирования (требуемой ставки). доходности) в размере 10%.

Чистая приведенная стоимость в этом примере лишь слегка отрицательна. Если бы требуемая доходность инвестора составляла 9,5%, ожидаемая чистая приведенная стоимость была бы положительной.

NPV и ставка дисконтирования

Ставка дисконтирования — это процентная ставка, используемая в анализе дисконтированных денежных потоков (DCF) для расчета приведенной стоимости будущих денежных потоков.

Например, это может быть норма прибыли, которую ожидают инвесторы, или это может быть стоимость капитала компании.Будущие денежные потоки уменьшаются на ставку дисконтирования, что означает, что более высокая ставка дисконтирования будет означать более низкие будущие денежные потоки. Таким образом, более низкие ставки дисконтирования приводят к более высокой приведенной стоимости. Другими словами, более высокая ставка дисконтирования означает, что будущая стоимость денег меньше стоит в сегодняшних долларах. Эта концепция верна в отношении инфляции, которая снижает покупательную способность доллара.

NPV и период окупаемости

Период окупаемости или метод окупаемости — это другая методология, которая рассчитывает время, необходимое для возмещения денег, вложенных в проект или инвестиции, или для достижения точки безубыточности. Однако, в отличие от расчета NPV, метод окупаемости не учитывает временную стоимость денег.

Некоторые предприятия используют комбинацию метода окупаемости и чистой приведенной стоимости для сравнения капитальных проектов или принятия инвестиционных решений.

Например, при сравнении нескольких проектов бизнес может сузить выбор с помощью метода окупаемости и сравнить два или три лучших проекта с помощью метода чистой приведенной стоимости.Чистая приведенная стоимость, или NPV, — это метод определения прибыльности бизнеса, проекта или инвестиции в сегодняшних долларах. Таким образом, NPV — это показатель, который очень полезен для бизнеса и инвесторов. Основным преимуществом NPV является то, что он учитывает временную стоимость денег. Однако ключевым недостатком NPV является то, что он основан на оценках, которые могут быть неточными.

Эта статья была написана

Kent Thune

895 подписчиков

Kent Thune, CFP®, является фидуциарным инвестиционным консультантом, специализирующимся на тактическом распределении активов и управлении портфелем с упором на ETF и отраслевое инвестирование. Г-н Тьюн имеет 25-летний опыт управления активами и провел клиентов через четыре медвежьих рынка и одни из самых сложных экономических условий в истории.

Как писатель, статьи Кента публиковались на нескольких веб-сайтах, посвященных инвестициям и финансам, включая Seeking Alpha, Kiplinger, MarketWatch, The Motley Fool, Yahoo Finance и The Balance. Зарегистрированная инвестиционная консалтинговая фирма г-на Тьюна со штаб-квартирой в Хилтон-Хед-Айленд, Южная Каролина, где он обслуживает клиентов по всей территории Соединенных Штатов. Когда Кент не пишет и не консультирует клиентов, он проводит время со своей женой и двумя сыновьями, играет на гитаре или работает над своей книгой по философии, которую он планирует опубликовать в 2024 году9.0003Раскрытие аналитика: У меня/у нас нет позиций по акциям, опционам или подобным производным инструментам ни в одной из упомянутых компаний, и мы не планируем открывать такие позиции в течение следующих 72 часов.

Раскрытие информации Seeking Alpha’s: Прошлые результаты не являются гарантией будущих результатов. Не дается никаких рекомендаций или советов относительно того, подходят ли какие-либо инвестиции для конкретного инвестора.

- Первоначальные инвестиции.

5 } \)

5 } \) Если фирма выплачивает 4% по ее долгу, то она может использовать эту цифру в качестве ставки дисконтирования. Как правило, эту ставку определяет финансовый директор и его служба.

Если фирма выплачивает 4% по ее долгу, то она может использовать эту цифру в качестве ставки дисконтирования. Как правило, эту ставку определяет финансовый директор и его служба.

В. Сравнительная характеристика динамических показателей эффективности инвестиционных проектов // Современные научные исследования и инновации. 2016. № 12 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2016/12/76252 (дата обращения: 07.04.2023).

В. Сравнительная характеристика динамических показателей эффективности инвестиционных проектов // Современные научные исследования и инновации. 2016. № 12 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2016/12/76252 (дата обращения: 07.04.2023). Динамические методы более надежные, они основаны на концепции стоимости денег во времени и сегодня являются преобладающими. Динамические методы основаны на дисконтировании будущих денежных потоков по формуле сложного процента с использованием определенной ставки, которая носит название ставка дисконтирования.

Динамические методы более надежные, они основаны на концепции стоимости денег во времени и сегодня являются преобладающими. Динамические методы основаны на дисконтировании будущих денежных потоков по формуле сложного процента с использованием определенной ставки, которая носит название ставка дисконтирования.

И нам безразлично, принимать проект или нет. Окончательное решение будет зависеть от того, что именно было заложено в ставку дисконтирования.

И нам безразлично, принимать проект или нет. Окончательное решение будет зависеть от того, что именно было заложено в ставку дисконтирования. Это связано с тем, что сумма дисконтированных инвестиций будет меньше, а следовательно, показатель чистого дисконтированного дохода – больше.

Это связано с тем, что сумма дисконтированных инвестиций будет меньше, а следовательно, показатель чистого дисконтированного дохода – больше. Важно при выборе инвестиционного проекта не только сравнивать значения NPV, важен и характер изменения NPV при различных значениях ставки дисконтирования.

Важно при выборе инвестиционного проекта не только сравнивать значения NPV, важен и характер изменения NPV при различных значениях ставки дисконтирования.

Тогда проект принесет тот минимум, который заложен в ставке дисконтирования. Если PI окажется меньше единицы, то проект следует отклонить, так как он не принесет ожидаемой нормы доходности. Если данный показатель будет равен единице, то внутренняя норма доходности проекта, то есть его настоящая доходность, равна той ставке, под которую мы дисконтировали денежные потоки.

Тогда проект принесет тот минимум, который заложен в ставке дисконтирования. Если PI окажется меньше единицы, то проект следует отклонить, так как он не принесет ожидаемой нормы доходности. Если данный показатель будет равен единице, то внутренняя норма доходности проекта, то есть его настоящая доходность, равна той ставке, под которую мы дисконтировали денежные потоки. А значит, на его величину влияют также такие факторы, как распределение инвестиционных затрат во времени, время начала эксплуатационной фазы, величина ставки дисконтирования.

А значит, на его величину влияют также такие факторы, как распределение инвестиционных затрат во времени, время начала эксплуатационной фазы, величина ставки дисконтирования.

И программа рассчитает внутреннюю норму доходности проекта. Значение функции вычисляется программой путем итераций и может показывать или нулевое значение, или несколько значений. Так, при нестандартных денежных потоках, то есть в неординарных проектах, есть возможность получить не одно, а несколько значений внутренней нормы доходности. По сути, внутренняя норма доходности может для проекта и не найтись. Применение Excel сводит сложность процесса расчета показателя IRR к минимуму.

И программа рассчитает внутреннюю норму доходности проекта. Значение функции вычисляется программой путем итераций и может показывать или нулевое значение, или несколько значений. Так, при нестандартных денежных потоках, то есть в неординарных проектах, есть возможность получить не одно, а несколько значений внутренней нормы доходности. По сути, внутренняя норма доходности может для проекта и не найтись. Применение Excel сводит сложность процесса расчета показателя IRR к минимуму. Значит, последующие итерации предполагают использование более высоких значений ставки дисконтирования, пока не будет достигнуто предусмотренное уравнениями равенство. Если же по результатам первой итерации NPV оказался отрицательным, значит была выбрана слишком высокая ставка дисконтирования и показатель IRR на самом деле меньше. Следовательно, последующие итерации предполагают использование более низких значений данного показателя до тех пор, пока не будет выполняться равенство. Конечным результатом всех итераций является нахождение такой ставки дисконтирования, при которой сумма приведённых инвестиций будет равна сумме приведённых затрат. То есть ставка дисконтирования и будет являться искомой IRR.

Значит, последующие итерации предполагают использование более высоких значений ставки дисконтирования, пока не будет достигнуто предусмотренное уравнениями равенство. Если же по результатам первой итерации NPV оказался отрицательным, значит была выбрана слишком высокая ставка дисконтирования и показатель IRR на самом деле меньше. Следовательно, последующие итерации предполагают использование более низких значений данного показателя до тех пор, пока не будет выполняться равенство. Конечным результатом всех итераций является нахождение такой ставки дисконтирования, при которой сумма приведённых инвестиций будет равна сумме приведённых затрат. То есть ставка дисконтирования и будет являться искомой IRR. Затем значения r1 и r2 подставляются в формулу, представленную ниже.

Затем значения r1 и r2 подставляются в формулу, представленную ниже. Поэтому если показатель NPV положительный, а PI больше единицы, значит IRR проекта больше, чем ставка дисконтирования. Если показатель NPV отрицательный, а PI меньше единицы, значит IRR проекта либо меньше, чем ставка дисконтирования, либо вовсе отсутствует. Если показатель NPV равен нулю, а PI равен единице, значит IRR проекта равна той ставке, что заложена в качестве ставки дисконтирования.

Поэтому если показатель NPV положительный, а PI больше единицы, значит IRR проекта больше, чем ставка дисконтирования. Если показатель NPV отрицательный, а PI меньше единицы, значит IRR проекта либо меньше, чем ставка дисконтирования, либо вовсе отсутствует. Если показатель NPV равен нулю, а PI равен единице, значит IRR проекта равна той ставке, что заложена в качестве ставки дисконтирования. Поэтому инвестиционные проекты с более низким значением внутренней нормы доходности автоматически отклоняются как неэффективные.

Поэтому инвестиционные проекты с более низким значением внутренней нормы доходности автоматически отклоняются как неэффективные. Ввиду этого все эти показатели при оценке эффективности реальных инвестиционных проектов необходимо рассматривать совместно, в комплексе. Если предприятию необходимо выбрать из альтернативных реальных инвестиционных проектов, то ему целесообразно провести соответствующие расчеты по каждому из проектов и занести данные в сравнительную таблицу. Пример сравнительной таблицы представлен ниже (таблица 1).

Ввиду этого все эти показатели при оценке эффективности реальных инвестиционных проектов необходимо рассматривать совместно, в комплексе. Если предприятию необходимо выбрать из альтернативных реальных инвестиционных проектов, то ему целесообразно провести соответствующие расчеты по каждому из проектов и занести данные в сравнительную таблицу. Пример сравнительной таблицы представлен ниже (таблица 1).

Путем дисконтирования будущих денежных потоков в зависимости от того, как далеко в будущем они должны произойти, а затем суммирования всех этих дисконтированных значений получается число, которое представляет собой чистую стоимость этих прогнозируемых денежных потоков в настоящее время. Положительное число указывает на то, что проект является прибыльным на чистой основе, а отрицательное число указывает на то, что проект создаст чистый убыток.

Путем дисконтирования будущих денежных потоков в зависимости от того, как далеко в будущем они должны произойти, а затем суммирования всех этих дисконтированных значений получается число, которое представляет собой чистую стоимость этих прогнозируемых денежных потоков в настоящее время. Положительное число указывает на то, что проект является прибыльным на чистой основе, а отрицательное число указывает на то, что проект создаст чистый убыток. Показатель «T» в знаменателе этого уравнения NPV является ключевым для концепции временной стоимости денег, поскольку высокие значения T приводят к экспоненциальному дисконтированию денежных потоков далекого будущего.

Показатель «T» в знаменателе этого уравнения NPV является ключевым для концепции временной стоимости денег, поскольку высокие значения T приводят к экспоненциальному дисконтированию денежных потоков далекого будущего. Суммируя прогнозируемые значения и вычитая первоначальные денежные затраты в размере 15 000 долларов США, получаем чистую текущую стоимость проекта в размере 3 433,70 долларов США. Поскольку число NPV положительное, проект, скорее всего, будет прибыльным.

Суммируя прогнозируемые значения и вычитая первоначальные денежные затраты в размере 15 000 долларов США, получаем чистую текущую стоимость проекта в размере 3 433,70 долларов США. Поскольку число NPV положительное, проект, скорее всего, будет прибыльным.

Прочтите, чтобы узнать больше о NPV, в том числе о преимуществах и недостатках, о том, как его используют инвесторы и как его рассчитать.

Прочтите, чтобы узнать больше о NPV, в том числе о преимуществах и недостатках, о том, как его используют инвесторы и как его рассчитать. Проект, доходность которого меньше его ставки дисконтирования, будет иметь отрицательное ожидание чистой приведенной стоимости и, следовательно, не является целесообразным вложением.

Проект, доходность которого меньше его ставки дисконтирования, будет иметь отрицательное ожидание чистой приведенной стоимости и, следовательно, не является целесообразным вложением.

Если периоды времени измеряются месяцами, ставку дисконтирования необходимо скорректировать до месячной ставки.

Если периоды времени измеряются месяцами, ставку дисконтирования необходимо скорректировать до месячной ставки. Если чистая текущая стоимость положительна, инвестиции могут быть целесообразными.

Если чистая текущая стоимость положительна, инвестиции могут быть целесообразными.

США / (1+1,10) 1 = 454,55

США / (1+1,10) 1 = 454,55  37

37  Например, это может быть норма прибыли, которую ожидают инвесторы, или это может быть стоимость капитала компании.

Например, это может быть норма прибыли, которую ожидают инвесторы, или это может быть стоимость капитала компании. Например, при сравнении нескольких проектов бизнес может сузить выбор с помощью метода окупаемости и сравнить два или три лучших проекта с помощью метода чистой приведенной стоимости.

Например, при сравнении нескольких проектов бизнес может сузить выбор с помощью метода окупаемости и сравнить два или три лучших проекта с помощью метода чистой приведенной стоимости. Как писатель, статьи Кента публиковались на нескольких веб-сайтах, посвященных инвестициям и финансам, включая Seeking Alpha, Kiplinger, MarketWatch, The Motley Fool, Yahoo Finance и The Balance. Зарегистрированная инвестиционная консалтинговая фирма г-на Тьюна со штаб-квартирой в Хилтон-Хед-Айленд, Южная Каролина, где он обслуживает клиентов по всей территории Соединенных Штатов. Когда Кент не пишет и не консультирует клиентов, он проводит время со своей женой и двумя сыновьями, играет на гитаре или работает над своей книгой по философии, которую он планирует опубликовать в 2024 году9.0003

Как писатель, статьи Кента публиковались на нескольких веб-сайтах, посвященных инвестициям и финансам, включая Seeking Alpha, Kiplinger, MarketWatch, The Motley Fool, Yahoo Finance и The Balance. Зарегистрированная инвестиционная консалтинговая фирма г-на Тьюна со штаб-квартирой в Хилтон-Хед-Айленд, Южная Каролина, где он обслуживает клиентов по всей территории Соединенных Штатов. Когда Кент не пишет и не консультирует клиентов, он проводит время со своей женой и двумя сыновьями, играет на гитаре или работает над своей книгой по философии, которую он планирует опубликовать в 2024 году9.0003