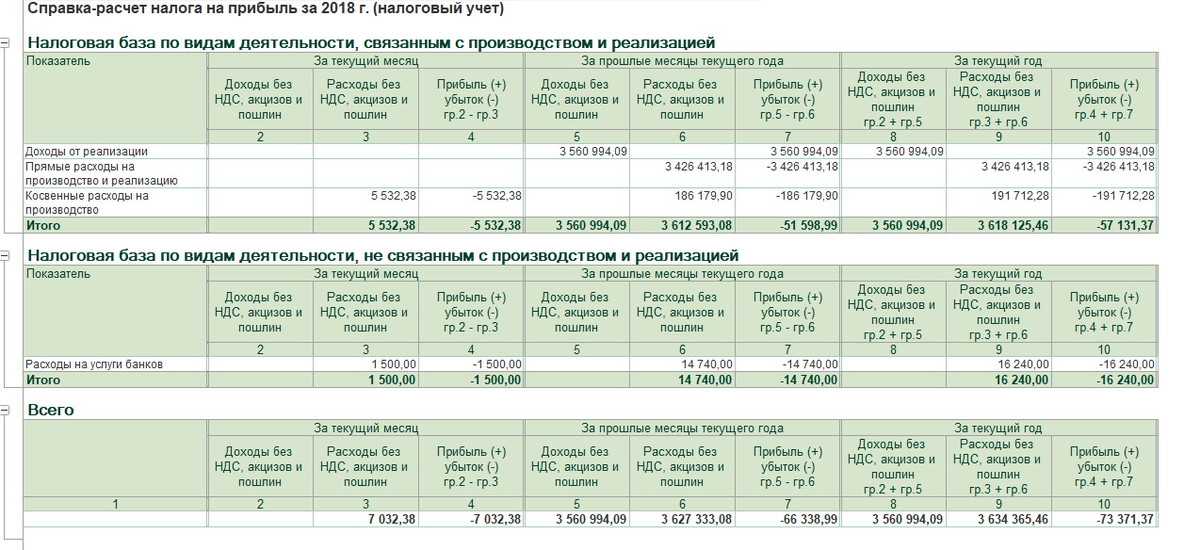

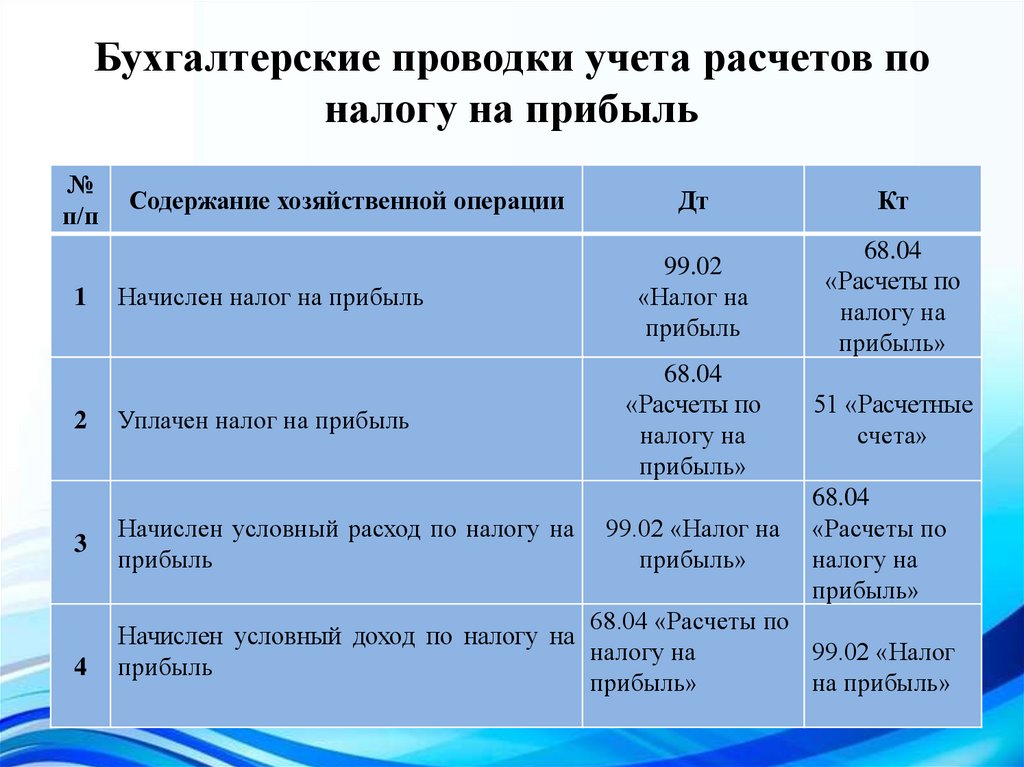

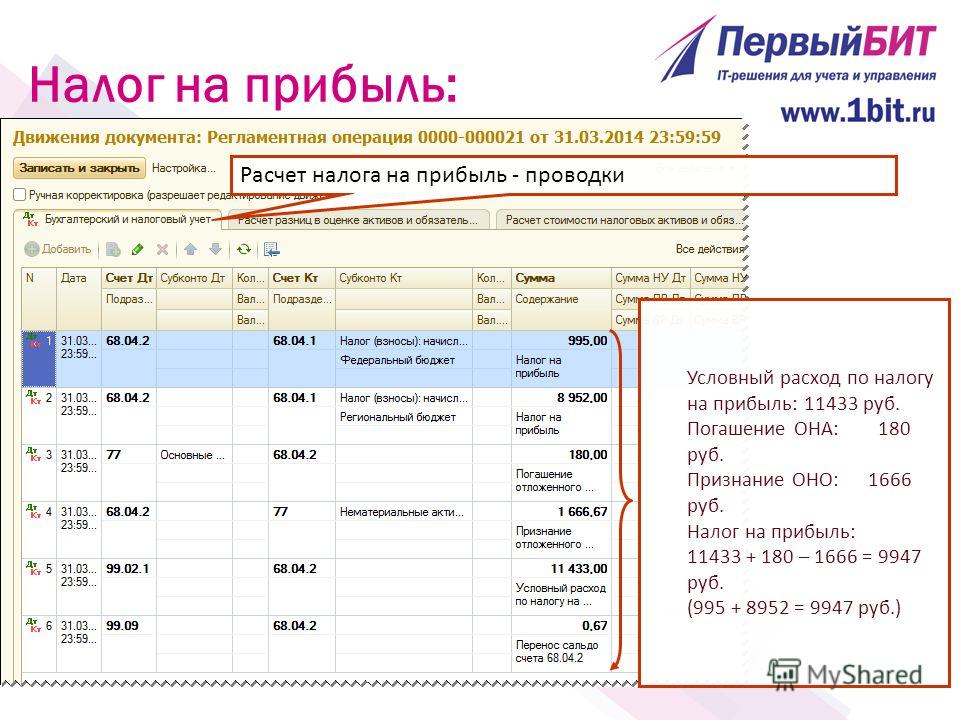

Учет налога на прибыль 2023

«Международный бухгалтерский учет», 2007, N 2

Необходимость отражения в бухгалтерской отчетности отложенных налогов на прибыль

Понятия «отложенные налоговые активы» и «отложенные налоговые обязательства» сравнительно недавно возникли в российской практике учета. Они появились с выходом Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 (далее — ПБУ 18/02) и повлекли за собой сначала бухгалтерское непонимание, потом усердный бухгалтерский труд по внедрению новых методик учета налога на прибыль, а затем бухгалтерское категоричное предложение — отменить ПБУ 18/02.

Чем же было вызвано появление в российской практике бухгалтерского стандарта, регламентирующего порядок учета налога на прибыль?

Положение по бухгалтерскому учету ПБУ 18/02 введено в действие с 1 января 2003 г., через год после вступления в силу гл. 25 «Налог на прибыль» Налогового кодекса Российской Федерации (далее — НК РФ). Изменение налогового законодательства повлекло за собой возникновение существенных различий в правилах учета доходов и расходов, в определении величины прибыли для целей подготовки бухгалтерской отчетности в соответствии с бухгалтерским законодательством и для исчисления налога на прибыль в соответствии с НК РФ. Кроме того, ст. 313 НК РФ закрепила необходимость ведения налогового учета, который представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных учетных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. При этом следует отметить, что система налогового учета должна быть организована налогоплательщиком налога на прибыль самостоятельно.

Кроме того, ст. 313 НК РФ закрепила необходимость ведения налогового учета, который представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных учетных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. При этом следует отметить, что система налогового учета должна быть организована налогоплательщиком налога на прибыль самостоятельно.

Таким образом, с 1 января 2002 г. можно говорить о двух различных учетных системах:

- традиционном бухгалтерском учете, данные которого используются для подготовки бухгалтерской отчетности, представляющей информацию о финансовом положении организации, ее финансовых результатах деятельности и движении денежных средств, при этом бухгалтерская отчетность используется широким кругом пользователей при принятии ими экономических решений;

- налоговом учете, который осуществляется в целях формирования полной и достоверной информации о хозяйственных операциях налогоплательщика в течение отчетного (налогового) периода для расчета налога на прибыль, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога на прибыль.

Признание одних и тех же доходов и расходов в бухгалтерском учете и в налоговом учете различно:

- доходы и расходы могут быть признаны в бухгалтерском учете, но никогда не будут признаны для целей налогообложения налогом на прибыль;

- доходы и расходы могут быть признаны в налоговом учете, т.е. приниматься для формирования налогооблагаемой базы по налогу на прибыль, но никогда не будут признаны в бухгалтерском учете;

- доходы и расходы могут признаваться в бухгалтерском учете в одном периоде (одних периодах), а в налоговом учете — в другом периоде (других периодах).

Кроме того, оценка (величина) одних и тех же доходов и расходов для целей бухгалтерского учета и для целей налогообложения также может быть различна.

Это приводит к тому, что прибыль, сформированная в бухгалтерском учете и отраженная в бухгалтерской в отчетности, отличается от прибыли, которая формируется по правилам НК РФ и принимается в качестве налогооблагаемой базы по налогу на прибыль. Таким образом, величина налога на прибыль, исчисляемая в соответствии с НК РФ как прибыль, умноженная на ставку налога на прибыль налогового (отчетного) периода, будет отличаться, и зачастую довольно существенно, от величины бухгалтерской прибыли, умноженной на ставку налога на прибыль.

Таким образом, величина налога на прибыль, исчисляемая в соответствии с НК РФ как прибыль, умноженная на ставку налога на прибыль налогового (отчетного) периода, будет отличаться, и зачастую довольно существенно, от величины бухгалтерской прибыли, умноженной на ставку налога на прибыль.

При подготовке бухгалтерской отчетности возникает вопрос о том, какая величина налога на прибыль в качестве расхода по налогу на прибыль должна быть отражена в отчете о прибылях и убытках: величина, сформированная исходя из бухгалтерской прибыли, полученной в бухгалтерском учете за отчетный период, или налог на прибыль, исчисленный по правилам НК РФ и указанный в налоговой декларации по налогу на прибыль за определенный налоговый (отчетный) период (месяц, квартал, год)?

Чтобы ответить на этот вопрос, необходимо вспомнить о цели бухгалтерской (финансовой) отчетности, которая заключается в предоставлении информации о финансовом положении, результатах деятельности и изменениях в финансовом положении организации, необходимой широкому кругу пользователей при принятии экономических решений. Достичь поставленной цели, т.е. представить достоверную отчетность внешним пользователям, помогают основополагающие допущения, одно из которых состоит в том, что финансовая отчетность должна быть подготовлена на основе принципа начисления. Согласно этому принципу хозяйственные операции отражаются в финансовой отчетности по факту их совершения, а не в момент получения или выплаты денежных средств. Финансовая отчетность, составленная по методу начисления, информирует пользователей не только о прошлых событиях, связанных с выплатой и получением денежных средств, а также и об обязательствах организации заплатить деньги в будущем, и о ресурсах, которые будут получены организацией в будущем в виде денежных средств.

Достичь поставленной цели, т.е. представить достоверную отчетность внешним пользователям, помогают основополагающие допущения, одно из которых состоит в том, что финансовая отчетность должна быть подготовлена на основе принципа начисления. Согласно этому принципу хозяйственные операции отражаются в финансовой отчетности по факту их совершения, а не в момент получения или выплаты денежных средств. Финансовая отчетность, составленная по методу начисления, информирует пользователей не только о прошлых событиях, связанных с выплатой и получением денежных средств, а также и об обязательствах организации заплатить деньги в будущем, и о ресурсах, которые будут получены организацией в будущем в виде денежных средств.

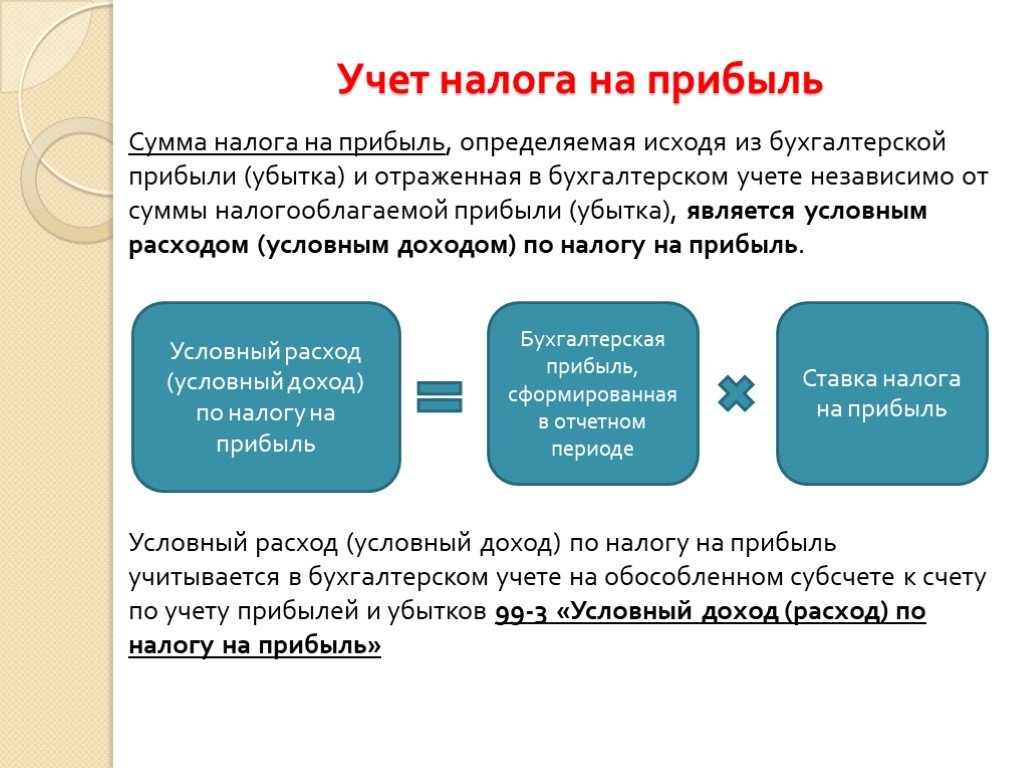

Соблюдение принципа начисления важно и при отражении в бухгалтерской отчетности информации о налоге на прибыль. Существенная величина налога на прибыль способна оказать влияние на основные экономические показатели деятельности организации, раскрываемые в бухгалтерской отчетности: чистые активы, валюта баланса, чистая прибыль. Поэтому в бухгалтерской отчетности при формировании информация о расходе по налогу на прибыль должен быть указан не только текущий налог на прибыль за отчетный период, отраженный в налоговой декларации, но и учтены отложенные налоги на прибыль.

Поэтому в бухгалтерской отчетности при формировании информация о расходе по налогу на прибыль должен быть указан не только текущий налог на прибыль за отчетный период, отраженный в налоговой декларации, но и учтены отложенные налоги на прибыль.

Под отложенными налогами на прибыль понимаются суммы налога на прибыль, подлежащие уплате либо возмещаемые в будущих периодах, в связи с разницами между налогооблагаемой прибылью и бухгалтерской прибылью, возникшими в результате различного признания и оценки доходов и расходов для целей бухгалтерского учета и для целей налогового учета.

Игнорирование данных различий при подготовке бухгалтерской отчетности приводит к нарушению принципа начисления, снижению полезности информации для пользователей. Поэтому для формирования достоверной бухгалтерской отчетности появилась необходимость отражения в бухгалтерском балансе активов и обязательств, в основе возникновения которых лежат различия между бухгалтерским и налоговым учетом — отложенных налоговых активов и отложенных налоговых обязательств.

Методы учета налогов на прибыль

В мировой практике известны два абсолютно противоположных метода учета налога на прибыль: метод текущих обязательств и метод отложенных обязательств.

Метод текущих обязательств предусматривает, что в отчете о прибылях и убытках отражается текущий налог на прибыль, т.е. налог, подлежащий уплате в бюджет в отчетном периоде по данным налоговой декларации. При использовании данного метода различия между бухгалтерской и налогооблагаемой прибылью не принимаются во внимание, а налог на прибыль является одним из видов обязательств организации и, следовательно, должен отражаться в учете тогда, когда возникает юридическая обязанность по его уплате.

Именно такой метод до выхода ПБУ 18/02 использовался в российской практике при подготовке бухгалтерской отчетности.

Однако отражение в отчетности расходов по налогу на прибыль методом текущих обязательств не основано на принципе начисления, что не позволяет получить информацию о причинах отклонений между бухгалтерской прибылью и налогооблагаемой базой и приводит к снижению качественных характеристик информации в финансовой отчетности.

Исходя из концептуальных принципов бухгалтерского учета налог на прибыль является не только обязательством перед бюджетом, а, прежде всего, одним из видов расходов организации, связанных с получением чистой прибыли. Поэтому правила учета такого вида расходов должны соответствовать принципу ведения учета методом начисления и принципу соотнесения доходов и расходов. По этим причинам при подготовке финансовой отчетности в соответствии с требованиями международных стандартов финансовой отчетности (МСФО) после принятия в 1979 г. МСФО (IAS) 12 «Учет налогов на прибыль» метод текущих обязательств не может применяться.

Международный стандарт IAS 12 предусматривает учет отложенных налогов на прибыль с использованием метода обязательств.

При применении метода обязательств налог на прибыль включается в отчет о прибылях и убытках за тот период, в котором признается бухгалтерская прибыль, а точнее, образующие ее доходы и расходы, независимо от момента их признания для целей налогообложения. Таким образом, в бухгалтерском учете отражается такая величина налога на прибыль, как если бы все расходы и доходы были признаны для целей налогообложения одновременно с бухгалтерским учетом. Однако в связи с различиями в признании доходов и расходов в результате возникает разница между величиной налога на прибыль, начисленной в бухгалтерском учете, и величиной налога на прибыль согласно налоговой декларации, которая признается отложенным налогом на прибыль и показывается отдельной статьей в бухгалтерском балансе.

Таким образом, в бухгалтерском учете отражается такая величина налога на прибыль, как если бы все расходы и доходы были признаны для целей налогообложения одновременно с бухгалтерским учетом. Однако в связи с различиями в признании доходов и расходов в результате возникает разница между величиной налога на прибыль, начисленной в бухгалтерском учете, и величиной налога на прибыль согласно налоговой декларации, которая признается отложенным налогом на прибыль и показывается отдельной статьей в бухгалтерском балансе.

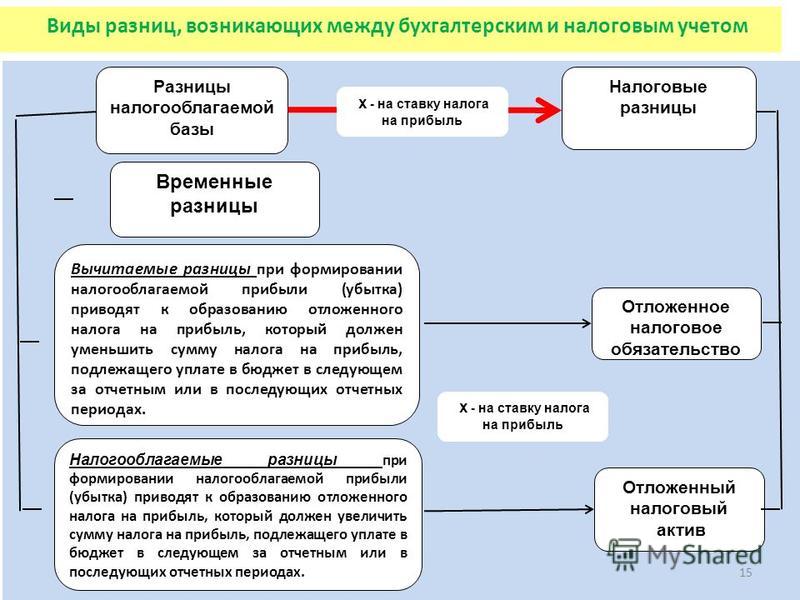

Метод обязательств может быть реализован через применение методов обязательств по отчету о прибылях и убытках и обязательств по балансу.

Метод обязательств по отчету о прибылях и убытках построен на выявлении временных, или, как их еще можно назвать, срочных разниц (timing differences).

Временные (срочные) разницы — это разницы между налогооблагаемой прибылью и бухгалтерской прибылью, которые возникают в одном периоде и погашаются (списываются) в одном или нескольких последующих периодах. Иными словами, временные разницы возникают вследствие признания в составе бухгалтерского и налогового финансовых результатов одних и тех же доходов и расходов в разные временные периоды.

Иными словами, временные разницы возникают вследствие признания в составе бухгалтерского и налогового финансовых результатов одних и тех же доходов и расходов в разные временные периоды.

Применение данного метода обосновывается следующими особенностями развития бухгалтерского и налогового законодательства:

- при подготовке бухгалтерской отчетности в основном используется метод учета по исторической стоимости;

- бизнес оценивается пользователями преимущественно на основании отчета о прибылях и убытках;

- большинство различий между бухгалтерским и налоговым учетом образуют постоянные разницы, т.е. не приводят к образованию отложенных налогов.

При этом под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов, а также включаемые в расчет налоговой базы по налогу на прибыль отчетного периода, но не формирующие бухгалтерскую прибыль (убыток) как отчетного, так и последующих отчетных периодов.

Таким образом, постоянные разницы, возникающие из-за несовпадения признания доходов и расходов либо их оценки в бухгалтерском и налоговом учете, затрагивают только один отчетный период и не влияют на финансовый результат последующих отчетных периодов в отличие от временных разниц.

Но критерий временных разниц, присущий методу обязательств по отчету о прибылях и убытках, оказался недостаточно точным для общей характеристики всех случаев возникновения отложенных налогов. Например, при получении компанией убытков, которые могут быть использованы на уменьшение налогооблагаемой прибыли в будущем, отложенный налог на прибыль возникает, но как таковых разниц между налогооблагаемой и бухгалтерской прибылью еще нет. Подобная ситуация возникает и при проведении переоценки активов, которая отражается в бухгалтерском учете и не учитывается для целей налогообложения. То есть метод обязательств по отчету о прибылях и убытках затрагивает отложенные налоги на прибыль, которые возникают в отношении доходов и расходов, признаваемых только в отчете о прибылях и убытках.

В октябре 1996 г. была выпущена новая редакция МСФО (IAS) 12 «Налоги на прибыль» (далее — МСФО (IAS) 12), применяющаяся с 1998 г., которая предусматривает принципиально иной метод учета налога на прибыль — метод обязательств по балансу, который направлен на выявление и учет временных разниц (temporary differences).

Временные разницы — это разницы между налоговой базой актива или обязательства и его балансовой стоимостью. Налоговая база актива или обязательства — это величина, присваиваемая активу или обязательству для целей налогообложения.

По общему правилу МСФО (IAS) 12, все временные (срочные) разницы являются временными разницами. Но имеются случаи, когда временные разницы не ведут к возникновению временных (срочных) разниц. Например, актив переоценивается, а переоценка для целей налогообложения не учитывается. Более того, существуют некоторые временные разницы, не являющиеся временными (срочными), например, когда балансовая стоимость актива или обязательства при первоначальном признании отличается от первоначальной налоговой базы.

В соответствии с МСФО (IAS) 12 признание отложенных налогов на прибыль осуществляется в отношении операций, связанных с движением капитала, которые дебетуются или кредитуются непосредственно со счетом капитала, если налог относится к статьям, дебетуемым или кредитуемым со счетом капитала.

Метод обязательств по отчету о прибылях и убытках и метод обязательств по балансу различаются при отсутствии равенства временных и временных разниц, что происходит как раз за счет тех доходов и расходов, которые не включаются в отчет о прибылях и убытках, а относятся на капитал.

Ключевые проблемы отражения в отчетности налога на прибыль

Введение в действие ПБУ 18/02 повлекло за собой существенный рост трудозатрат учетных служб организации и затрат на аудиторские услуги.

Это произошло по причине того, что нормы данного стандарта направлены на то, чтобы достичь одновременно двух несовпадающих целей.

Первая цель — сформировать на счетах бухгалтерского учета налог на прибыль путем выявления и отражения в учете всех разниц между бухгалтерской прибылью и налогооблагаемой прибылью.![]() То есть во многих случаях на практике нормы ПБУ 18/02 используются для организации предусмотренного НК РФ налогового учета по налогу на прибыль, причем вразрез с требованиями ст. 314 НК РФ налоговый учет ведется с отражением хозяйственных операций по счетам бухгалтерского учета методом двойной записи. Это приводит к тому, что информация для подготовки бухгалтерской отчетности формируется по налоговым правилам, при этом игнорируются такие важнейшие принципы подготовки бухгалтерской отчетности, как существенность и осмотрительность. Например, принцип существенности предполагает, что в расчеты отложенных налогов на прибыль не должны включаться временные разницы в случае их несущественности, а принцип осмотрительности говорит о том, что в отдельных случаях признание отложенных налоговых активов возможно при условии существования вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах. Но сформировать величину налога на прибыль для заполнения налоговой декларации возможно лишь с учетом всех возникающих в отчетном периоде постоянных и временных разниц вне зависимости от их существенности и возможности погашения в последующих отчетных периодах.

То есть во многих случаях на практике нормы ПБУ 18/02 используются для организации предусмотренного НК РФ налогового учета по налогу на прибыль, причем вразрез с требованиями ст. 314 НК РФ налоговый учет ведется с отражением хозяйственных операций по счетам бухгалтерского учета методом двойной записи. Это приводит к тому, что информация для подготовки бухгалтерской отчетности формируется по налоговым правилам, при этом игнорируются такие важнейшие принципы подготовки бухгалтерской отчетности, как существенность и осмотрительность. Например, принцип существенности предполагает, что в расчеты отложенных налогов на прибыль не должны включаться временные разницы в случае их несущественности, а принцип осмотрительности говорит о том, что в отдельных случаях признание отложенных налоговых активов возможно при условии существования вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах. Но сформировать величину налога на прибыль для заполнения налоговой декларации возможно лишь с учетом всех возникающих в отчетном периоде постоянных и временных разниц вне зависимости от их существенности и возможности погашения в последующих отчетных периодах.

Кроме того, ПБУ 18/02 заставило многих бухгалтеров разработать громоздкую систему учета многочисленных разниц между бухгалтерской и налогооблагаемой прибылью, на основании информации о которых можно заполнить налоговую декларацию по налогу на прибыль, и в меньшей степени подготовить достоверную бухгалтерскую отчетность в отношении расходов по налогу на прибыль.

Говоря об основной цели издания ПБУ 18/02, необходимо вспомнить, что данный стандарт был разработан во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства РФ от 06.03.1998 N 283.

Однако нормы, заложенные в ПБУ 18/02, не позволяют выполнить требования МСФО в части подготовки бухгалтерской отчетности, содержащей достоверную информацию об отложенных налогах на прибыль и величине расхода по налогу на прибыль за отчетный период, а формирование дополнительной системы учета налога на прибыль, отличной от бухгалтерского, привело к тому, что затраты на ведение такого учета значительно превосходят ценность получаемой информации.

Следует отметить также, что ПБУ 18/02 основано на методе, который не соответствует требованиям МСФО. Концепция, заложенная в основе ПБУ 18/02, — это метод обязательств по отчету о прибылях и убытках. А МСФО (IAS) 12 начиная с 1 января 1998 г. запрещает применение этого метода как не позволяющего учитывать в полной мере всю информацию о временных разницах и налогах на прибыль при формировании бухгалтерской отчетности и требует применять метод обязательств по балансу.

Если сравнить методологическую трудоемкость этих методов, то балансовый метод более прост в практическом применении, так как построен на сравнении налоговой базы актива или обязательства и его балансовой стоимости на отчетную дату в отличие от метода обязательств по отчету о прибылях и убытках, который влечет за собой трудоемкий пообъектный учет постоянных и временных разниц. То есть бухгалтеру приходится отдельно отражать в учете информацию о состоянии каждой разницы, отслеживая ее движения с момента возникновения до момента погашения или списания.

Таким образом, при выполнении задачи, заключающейся в правильном расчете налога на прибыль для целей налогообложения на счетах бухгалтерского учета, основная цель ПБУ 18/02 — сформировать данные о налоге на прибыль для целей подготовки достоверной бухгалтерской отчетности в соответствии с требованиями МСФО — превратилась во второстепенную, а в большинстве случаев — и невыполнимую.

Совершенствование учета налога на прибыль

Введение в российскую практику требований учета отложенных налогов на прибыль (вне зависимости от метода и несмотря на влияние требований налогового учета) позволяет при подготовке бухгалтерской отчетности, основанной на соблюдении бухгалтерских допущений и принципов (начисления, осмотрительности, существенности), повысить ценность отчетности для внешних пользователей путем отражения информации об отложенных налоговых активах и обязательствах как статьях, характеризующих финансовое положение и финансовые результаты деятельности организации. Кроме того, принцип начисления (принцип временной определенности фактов хозяйственной деятельности) позволяет рассматривать отложенные налоги в качестве элементов финансовой отчетности, которые должны признаваться в тех же отчетных периодах, что и хозяйственные операции.

Дальнейшее совершенствование учета расходов по налогу на прибыль в России может развиваться как путем разработки и введения нового стандарта учета, максимального приближенного к МСФО, так и путем внесения изменений в ПБУ 18/02 в части отказа от формирования налога на прибыль в системном бухгалтерском учете для заполнения налоговой декларации по налогу на прибыль в целях выполнения требований не НК РФ, а бухгалтерских правил.

Введение нового стандарта, скорее всего, будет возможно после принятия нового закона о бухгалтерском учете.

До появления нового закона о бухгалтерском учете и нового стандарта нецелесообразно менять метод, заложенный в основу ПБУ 18/02, — учет отложенных налогов методом обязательств по отчету о прибылях и убытках. Изменения в ПБУ 18/02, в первую очередь, могут быть нацелены на отражение в бухгалтерском учете и бухгалтерской отчетности информации о налоге на прибыль с соблюдением принципов существенности и осмотрительности, а также на упрощение порядка выявления и отражения в учете постоянных и временных разниц.

В частности, возможно внести изменения в ПБУ 18/02, предоставляющие организациям полную самостоятельность в определении порядка формирования информации о постоянных и временных разницах в бухгалтерском учете. Для расчета большинства временных и постоянных разниц необходимы данные регистров налогового учета (например, для расчета временных разниц по амортизации основных средств, временных разниц по остаткам незавершенного производства). И решение о порядке ведения налогового учета в соответствии с нормой ст. 313 НК РФ должно приниматься организацией самостоятельно.

Продолжая тему рациональности ведения учета и самостоятельного определения организацией методологии и учетных процедур в отношении отложенных налоговых активов и отложенных налоговых обязательств, возможно было бы отказаться в ПБУ 18/02 от обязательной регламентации порядка ведения аналитического учета по видам активов и обязательств отложенных налоговых активов и отложенных налоговых обязательств.

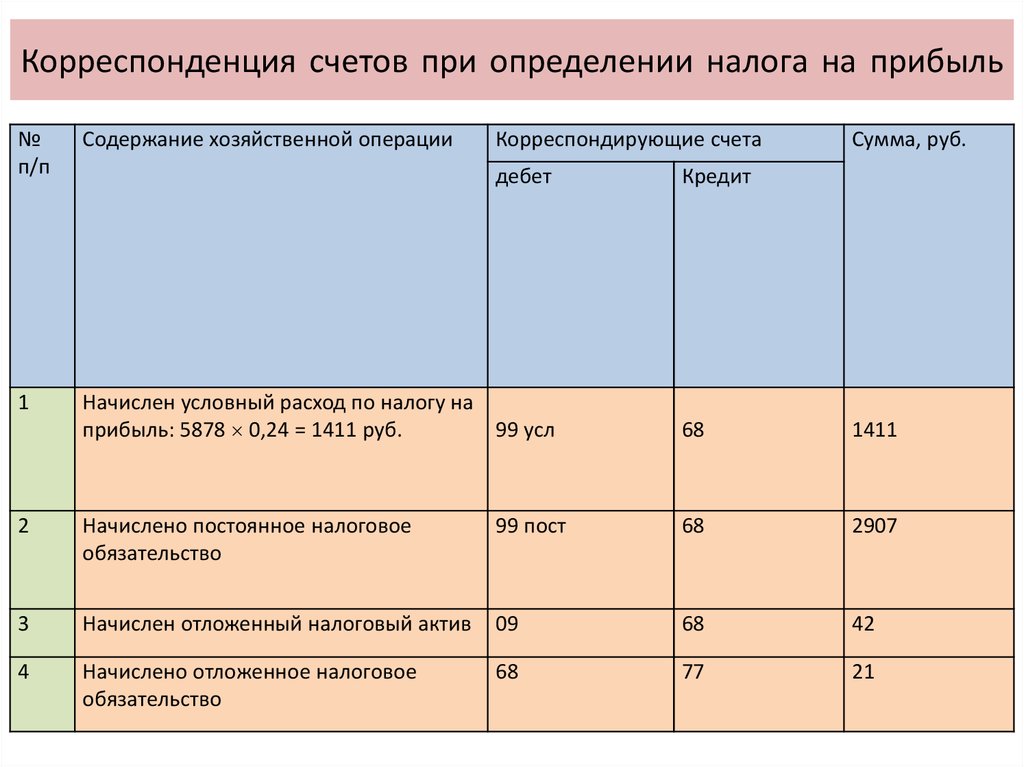

Представляется целесообразным отказаться и от описания бухгалтерских проводок в тексте ПБУ 18/02. Предлагаемое сегодня отражение отложенных налоговых активов и отложенных налоговых обязательств в корреспонденции со счетом 68 «Расчеты по налогам и сборам» приводит на практике к перегрузке счета 68 аналитическими данными, связанными с отложенными налогами по налогу на прибыль. Кроме того, данный порядок противоречит характеристике счета 68 «Расчеты по налогам и сборам», которая дана в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. Приказом Минфина России от 31.10.2000 N 94н), где сказано, что счет 68 кредитуется на сумму налога на прибыль, причитающуюся по налоговой декларации к взносу в бюджет, в корреспонденции со счетом 99 «Прибыли и убытки».

Предлагаемое сегодня отражение отложенных налоговых активов и отложенных налоговых обязательств в корреспонденции со счетом 68 «Расчеты по налогам и сборам» приводит на практике к перегрузке счета 68 аналитическими данными, связанными с отложенными налогами по налогу на прибыль. Кроме того, данный порядок противоречит характеристике счета 68 «Расчеты по налогам и сборам», которая дана в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. Приказом Минфина России от 31.10.2000 N 94н), где сказано, что счет 68 кредитуется на сумму налога на прибыль, причитающуюся по налоговой декларации к взносу в бюджет, в корреспонденции со счетом 99 «Прибыли и убытки».

Изменения в ПБУ 18/02 могли бы устранить неясности и недостатки, существующие в данном стандарте. Например, необходимо указать порядок корректировки отложенных налогов на прибыль в случае изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах. В этом случае было бы целесообразно пересчитывать величину отложенных налоговых активов и отложенных налоговых обязательств с отнесением возникшей в результате пересчета разницы на счет по учету прибылей и убытков.

В этом случае было бы целесообразно пересчитывать величину отложенных налоговых активов и отложенных налоговых обязательств с отнесением возникшей в результате пересчета разницы на счет по учету прибылей и убытков.

Следует отметить и необходимость уточнения требований, заложенных в ПБУ 18/02, к раскрытию информации в бухгалтерской отчетности. С этой целью может быть введено понятие «расход (доход) по налогу на прибыль», что поможет без затруднений определить тот показатель расхода по налогу на прибыль, который необходимо раскрывать в отчете о прибылях и убытках. Кроме того, понятие «расход по налогу на прибыль» может быть использовано для установления взаимосвязи между текущим налогом на прибыль за отчетный период и налогом на прибыль, подлежащим отражению в бухгалтерской отчетности в качестве расхода.

Взаимосвязь прибыли (убытка), определенной в соответствии с нормативными актами по бухгалтерскому учету, и налоговой базы по налогу на прибыль, определенной в соответствии с НК РФ, должна быть раскрыта в бухгалтерской отчетности в полном объеме. Это позволит пользователям бухгалтерской отчетности получить информацию о причинах несоответствия суммы налога на прибыль и прибыли по бухгалтерскому учету, умноженной на ставку налога на прибыль.

Это позволит пользователям бухгалтерской отчетности получить информацию о причинах несоответствия суммы налога на прибыль и прибыли по бухгалтерскому учету, умноженной на ставку налога на прибыль.

Основным направлением совершенствования учета налога на прибыль в России должно оставаться сближение принципов и правил подготовки бухгалтерской отчетности с требованиями МСФО, направленное на формирование и представление пользователям достоверной бухгалтерской отчетности.

Н.В.Бушмелева

Ведущий эксперт

ЗАО АФ «ЦБА»

Подоходный налог | Векс | Закон США

Обзор

В 1913 году была ратифицирована Шестнадцатая поправка к Конституции США. В нем говорится: «Конгресс имеет право устанавливать и собирать налоги на доходы, из любого источника, без распределения между отдельными штатами и без учета какой-либо переписи или переписи».

Прецедентное право до принятия Шестнадцатой поправки

Статья I, Раздел 9 Конституции США гласит: «Никакой подушный или другой прямой налог не может быть установлен, если только он не пропорционален переписи или подсчету, установленному здесь ранее. » В 1894 Конгресс принял Тариф Уилсона-Гормана, который установил подоходный налог в размере 2% на доход свыше 4000 долларов. Чарльз Поллок оспаривал, что налог был неконституционным в соответствии со статьей 1, раздел 9. Таким образом, Верховный суд уполномочил certiorari заслушать этот вопрос в деле Pollock v. Farmers’ Loan and Trust Company , 157 US 429 (1895).

» В 1894 Конгресс принял Тариф Уилсона-Гормана, который установил подоходный налог в размере 2% на доход свыше 4000 долларов. Чарльз Поллок оспаривал, что налог был неконституционным в соответствии со статьей 1, раздел 9. Таким образом, Верховный суд уполномочил certiorari заслушать этот вопрос в деле Pollock v. Farmers’ Loan and Trust Company , 157 US 429 (1895).

В Pollock суд постановил, что тариф Уилсона-Гормана был неконституционным в соответствии со статьей I, разделом 9 Конституции, поскольку этот закон устанавливает прямое налогообложение владельцев собственности, а не налог, распределяемый между штатами.

Принятие Шестнадцатой поправки

В 1913 году принятие Шестнадцатой поправки фактически аннулировало владение Поллока . Закон о доходах 1913 года, принятый после ратификации Шестнадцатой поправки, восстановил федеральный подоходный налог.

Подоходный налог сегодня

Налоговый кодекс сегодня воплощен в виде раздела 26 Кодекса США (26 U. S.C.) и является прямым потомком закона о подоходном налоге, принятого в 1913 году после ратификации Шестнадцатой поправки. В большинстве штатов также сохраняется подоходный налог, а в некоторых нет. Однако все резиденты и все граждане Соединенных Штатов облагаются федеральным подоходным налогом. Однако не все должны подавать налоговую декларацию. Требования к подаче документов содержатся в 26 U.S.C. § 6011. Как крупнейший плательщик, его целью является получение доходов для федерального бюджета. В 1985 Например, правительство собрало более 450 миллиардов долларов подоходного налога из общей суммы внутренних поступлений в размере 742 миллиардов долларов. То, что физическое лицо платит подоходный налог, зависит от того, каков доход этого лица.

S.C.) и является прямым потомком закона о подоходном налоге, принятого в 1913 году после ратификации Шестнадцатой поправки. В большинстве штатов также сохраняется подоходный налог, а в некоторых нет. Однако все резиденты и все граждане Соединенных Штатов облагаются федеральным подоходным налогом. Однако не все должны подавать налоговую декларацию. Требования к подаче документов содержатся в 26 U.S.C. § 6011. Как крупнейший плательщик, его целью является получение доходов для федерального бюджета. В 1985 Например, правительство собрало более 450 миллиардов долларов подоходного налога из общей суммы внутренних поступлений в размере 742 миллиардов долларов. То, что физическое лицо платит подоходный налог, зависит от того, каков доход этого лица.

Некоторые термины необходимы для понимания закона о подоходном налоге. «Валовой доход» можно в целом определить как «весь доход из любого полученного источника»; более полное определение можно найти в 26 U.S.C. § 61. Другие важные определения, такие как «налогооблагаемый доход» и «скорректированный валовой доход», также можно найти в 26 части I Налогового кодекса США.

Уплата федерального подоходного налога

Хотя все облагаются федеральным подоходным налогом, Верховный суд предусмотрел возможные исключения. Один пример примечания взят из Cheek v. United States , 498 U.S. 192, (1991). В Cheek заявителю было предъявлено обвинение в непредставлении декларации по федеральному подоходному налогу, нарушении §7203 Налогового кодекса, а также в умышленной попытке уклониться от уплаты подоходного налога в нарушение § 7201. Чик признал, что не подавал свои отчеты, но показал, что он не действовал преднамеренно, потому что он искренне полагал, основываясь на его идеологической обработке группой, считающей, что федеральная налоговая система неконституционна, и его собственном исследовании, что налоговые законы применялись неконституционно и что его действия были законными. . Верховный суд постановил, что если присяжные примут утверждение Чика о том, что он действительно верил в то, что Кодекс не рассматривает заработную плату как доход, то правительство не смогло бы доказать, что Чик умышленно нарушил налоговый кодекс, каким бы необоснованным это убеждение ни показалось суду.

Тест на внутреннюю согласованность

Тест на внутреннюю согласованность — это тест, который был создан Верховным судом в деле Container Corp. против Franchise Tax Bd. , 463 U.S. 159 (1983), в котором говорится, что налоговая формула, используемая штатом, должна «быть такой, чтобы, если ее применять во всех юрисдикциях, она привела бы к налогообложению не более чем всего дохода [организации]». По сути, это означает, что два штата не могут облагать налогом человека одну и ту же часть дохода этого человека. Верховный суд оставил в силе этот критерий в Контролер казначейства штата Мэриленд против Винна , 575 США ___ (2015 г.). Речь шла о налоговой схеме в Мэриленде, которая облагала налогом жителей (здесь Виннов) за доход, полученный от акций, принадлежащих корпорации, которая ведет бизнес в нескольких штатах. Мэриленд облагал Виннов налогом на доход, полученный в других штатах, хотя Винны уже платили налоги с этих денег. Суд использовал пункт о торговле Конституции Соединенных Штатов, чтобы оправдать тест на внутреннюю согласованность, установив, что Конгресс, а не отдельные штаты, обладает полномочиями «регулировать торговлю. .. между несколькими штатами» и что штатам запрещено » подвергая торговлю между штатами бремени многократного налогообложения».

.. между несколькими штатами» и что штатам запрещено » подвергая торговлю между штатами бремени многократного налогообложения».

Корпорации

Не только физические лица обязаны подавать налоговые декларации, но и корпорации. Хотя на них распространяются те же правила, что и на индивидуальных налогоплательщиков, на них также распространяется сложный свод правил, направленных на решение специфических проблем корпораций. Подробнее о корпоративном налоге см. здесь.

Дополнительная литература

Дополнительную информацию о подоходном налоге см. в этой статье Северо-Западной школы права и в этой статье юридического журнала Чикагского университета.

Список источников

Материалы по федеральному подоходному налогу

Конституция США

- Статья I, Раздел 8 – Полномочия Конгресса по налогообложению

- 16-я поправка

- CRS Annotated

- Шестнадцатая поправка : Подоходный налог

Федеральный закон о подоходном налоге

- Код США: 26 U. S.C. — Кодекс внутренних доходов

S.C. — Кодекс внутренних доходов

S.C. — Кодекс внутренних доходовПоложения о федеральном подоходном налоге

- Раздел 26 C.F.R.

Федеральные судебные решения по подоходному налогу

- Верховный суд США:

- Недавние решения по подоходному налогу

- liibulletin Oral Argument Previews

Материалы по подоходному налогу штата

Законы штата о подоходном налоге

- Закон о единообразном разделении доходов для целей налогообложения (принят в Алабаме, Аляске, Аризоне, Арканзасе, Калифорнии, Колорадо, Гавайях, Айдахо, Канзасе) , Кентукки, Мэн, Мичиган, Миннесота, Миссури, Монтана, Небраска, Невада, Нью-Мексико, Северная Дакота, Орегон, Южная Каролина, Южная Дакота, Техас, Юта и Вашингтон)

- Законы штата о подоходном налоге и налогообложении

Судебные решения штата о подоходном налоге

- Апелляционный суд штата Нью-Йорк:

- Недавние дела о подоходном налоге

- Комментарий от liibulletin-ny 60

- 0059 Апелляционные решения других штатов

Прочие ссылки

Основные интернет-источники по подоходному налогу

- Федеральное агентство: Служба внутренних доходов

- Закон о подоходном налоге (Ноло)

- Веб-сайты по подоходному налогу

- «Налоговый пророк»

- Федерация налоговых администраторов

Полезные источники подоходного налога в автономном режиме (или по подписке — $)

- Хорошая отправная точка в печати: Дональд Тобин и Даниэль Посин, Принципы федерального Закон о подоходном налоге , West Group, 7-е изд. (2005)

(2005)

(2005)Другие темы

Категория: Налогообложение

План «Справедливого налогообложения» отменит IRS и перенесет федеральные налоги с богатых на остальных – ITEP

11 января 2023

Стив Вамхофф

Директор по федеральной политике

11 января 2023 г.

900 достаточно поддержки со стороны его собственной партии, чтобы стать спикером Палата представителей, Кевин Маккарти согласился провести голосование во время этого Конгресса по «Справедливому налогу», плану, разработанному несколько лет назад Церковью Саентологии, чтобы отменить IRS и всю федеральную налоговую систему и заменить ее национальным налогом с продаж. которым будут управлять штаты. Законопроект предусматривает введение 30-процентного федерального налога с продаж на все, что мы покупаем — продукты, автомобили, дома, здравоохранение — и приведет к гигантскому сдвигу налога с богатых на всех остальных.

Вот что вам нужно знать о справедливом налоге.

Происхождение справедливого налога

Брюс Бартлетт, эксперт по налогам, работавший в Белом доме Рональда Рейгана и работавший на других республиканцев, много лет назад объяснил, как предложение, позиционируемое сегодня как «Справедливый налог», первоначально было представлено организацией, созданной Церковь Саентологии во время спора с IRS по поводу того, является ли она церковью и, следовательно, освобождена ли от налогов. (Освобождение от налогов для церквей, созданное Конгрессом, ставит IRS, агентство, занимающееся сбором доходов, в незавидное положение при определении того, что является церковью, а что, скажем так, культом.)

Единственная цель Церкви Саентологии в этом вопросе состояла в том, чтобы устранить агентство, доставляющее ей неприятности, и потеряла интерес, когда IRS сдалась и позволила ей представить себя как церковь.

Но к тому времени несколько политиков поддержали эту идею и представили ее в качестве закона, который с тех пор повторно вносился в каждый Конгресс как Справедливый налог.

Странная стратегия сбора федеральных доходов штатами

Идея предложения, по-видимому, заключается в том, что оно облегчит отмену IRS, поскольку штаты уже собирают налоги с продаж и могут взимать дополнительный налог с продаж для федерального правительства и перечислять деньги в Минфин США.

Но у этой стратегии есть проблемы. Пять штатов , а не взимают налог с продаж, и каждый штат освобождает ряд покупок, которые, очевидно, облагаются национальным налогом с продаж. Законопроект позволяет Министерству финансов управлять национальным налогом с продаж в штатах, которые не согласны на его введение. Это предполагает, что необходим какой-то федеральный аппарат для сбора налогов, который, если хорошенько подумать, звучит так, как будто он будет включать что-то вроде IRS.

Возможно, более серьезная проблема заключается в том, что у штатов мало стимулов брать на себя сбор почти всех доходов для федерального правительства. Законопроект предусматривает небольшую комиссию штатов, равную одной четверти процента дохода, который они перечисляют федеральному правительству, что не кажется особенно заманчивым.

Законопроект также позволяет штатам вводить налог с продаж, соответствующий федеральному, но штаты могут отказаться от введения дополнительных налогов с продаж после того, как узнают, сколько их жители будут вынуждены платить в виде федерального налога с продаж.

Описывается как 23-процентный налог с продаж, на самом деле 30-процентный, на самом деле даже выше этого

Согласно закону, если вы покупаете что-то, что стоит 100 долларов до вычета налогов, вы платите 30 долларов национального налога с продаж. Большинство из нас назвало бы это 30-процентным налогом с продаж. Сторонники, однако, называют это 23-процентным налогом, потому что эти 30 долларов составляют 23 процента от вашего «валового платежа» в 130 долларов, включая налог с продаж. Сторонники утверждают, что этот метод расчета больше похож на то, как мы думаем о подоходном налоге, но его главный результат — широко распространенная путаница.

Если налог будет принят, почти наверняка будет изменена ставка налога еще выше. Еще в 2004 году Уильям Гейл из Центра налоговой политики подсчитал, что простая замена налогов, упраздненных в соответствии с планом, потребует, чтобы ставка национального налога с продаж составляла 60 процентов.

Еще в 2004 году Уильям Гейл из Центра налоговой политики подсчитал, что простая замена налогов, упраздненных в соответствии с планом, потребует, чтобы ставка национального налога с продаж составляла 60 процентов.

«Справедливый налог» сократит налоги для состоятельных и повысит их для всех остальных удар, с которым столкнется большинство американцев из-за нового национального налога с продаж.

Еще в 2004 году ITEP подсчитал, что, если будет принят Закон о справедливом налоге и национальная ставка налога с продаж будет установлена на уровне 45 процентов, беднейшие 80 процентов американцев столкнутся с чистым повышением налогов в результате этого предложения, в то время как большинство из самых богатых 20 процентов получит чистое снижение налогов. ITEP планирует провести переоценку предложения, поскольку с 2004 года многое изменилось.

Например, отмена налога на доходы физических лиц будет означать отмену налоговой льготы на детей, что является еще большим ударом сейчас, когда налоговый закон Трампа удвоил эту сумму.