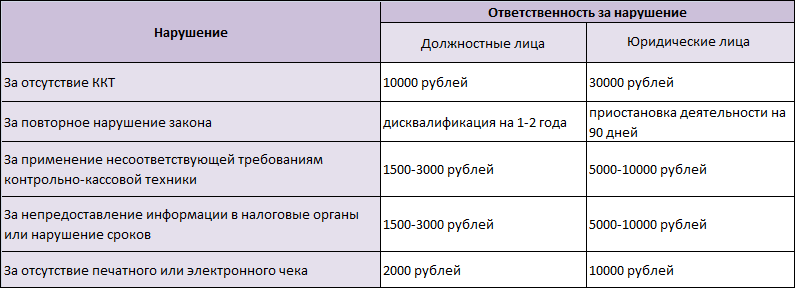

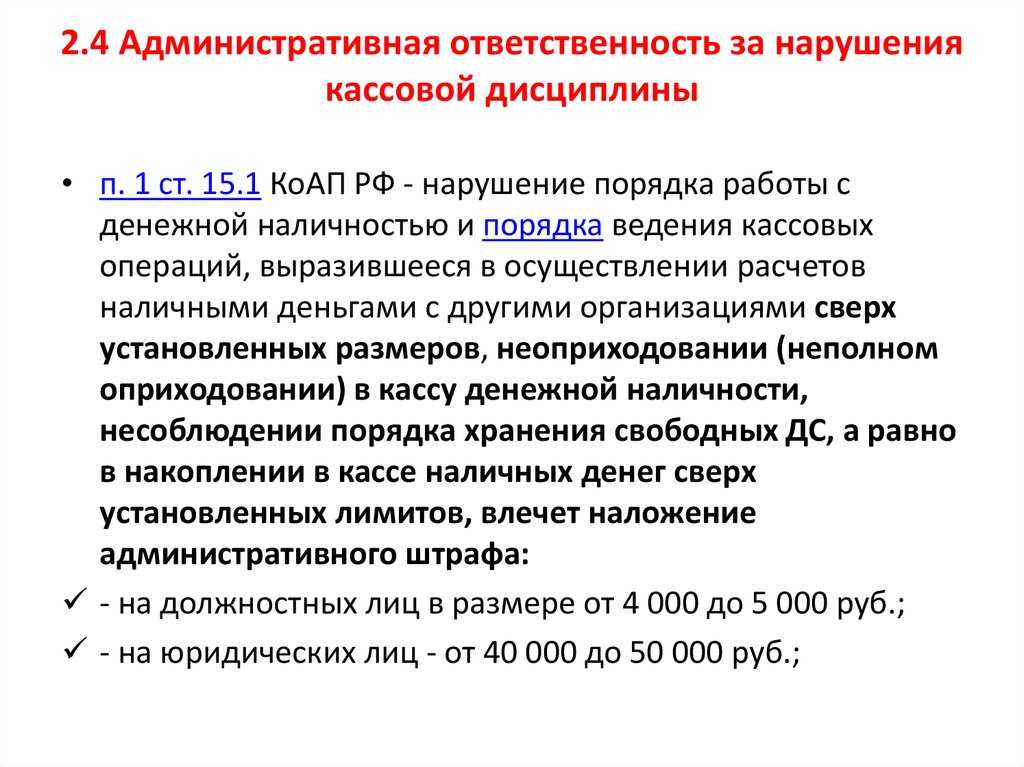

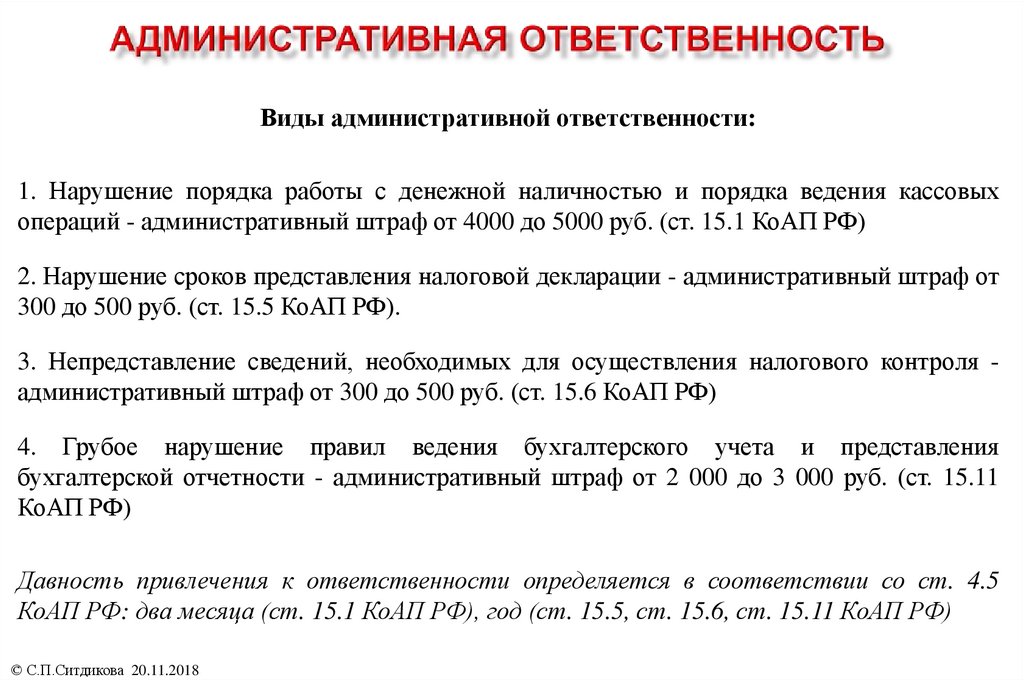

Ответственность за нарушение кассовой дисциплины

Редакция документа: 26 августа 2014 3 марта 2017 18 апреля 2019 26 июня 2019

Газета № 120 / 2019

-

Новости

2

-

Аналитические материалы

2

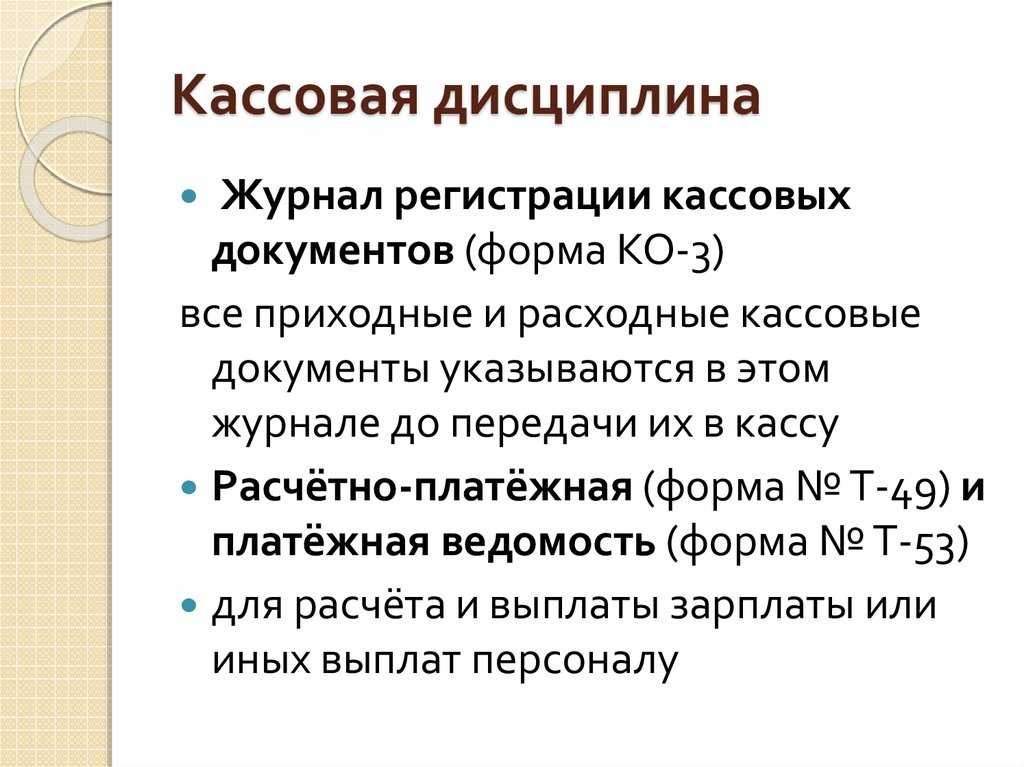

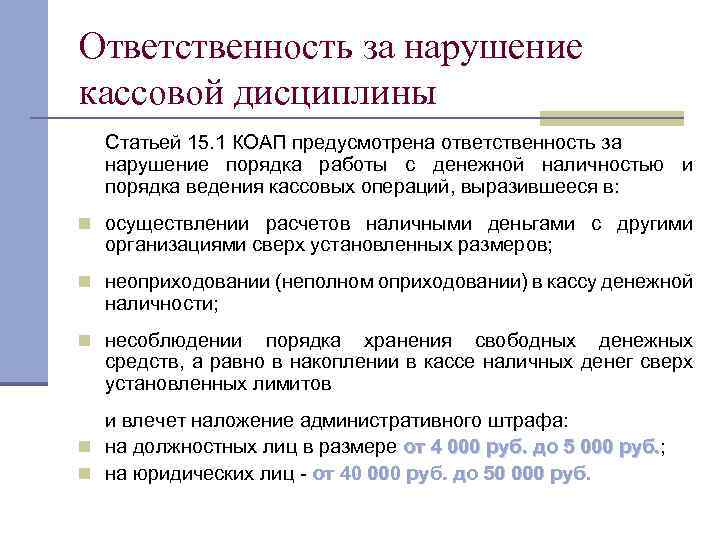

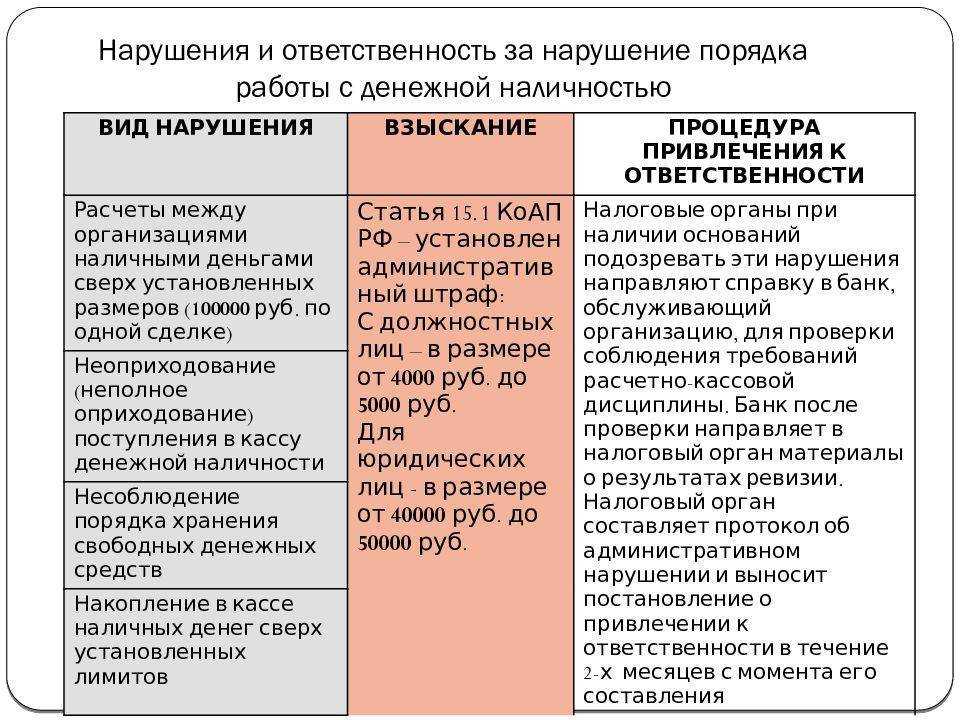

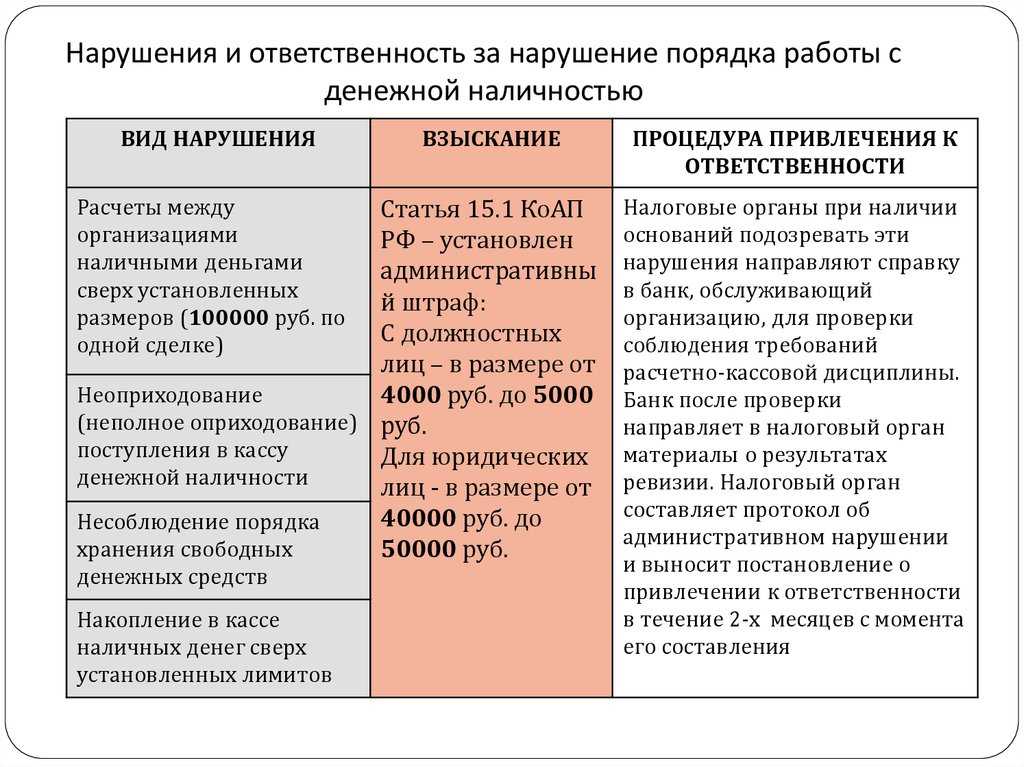

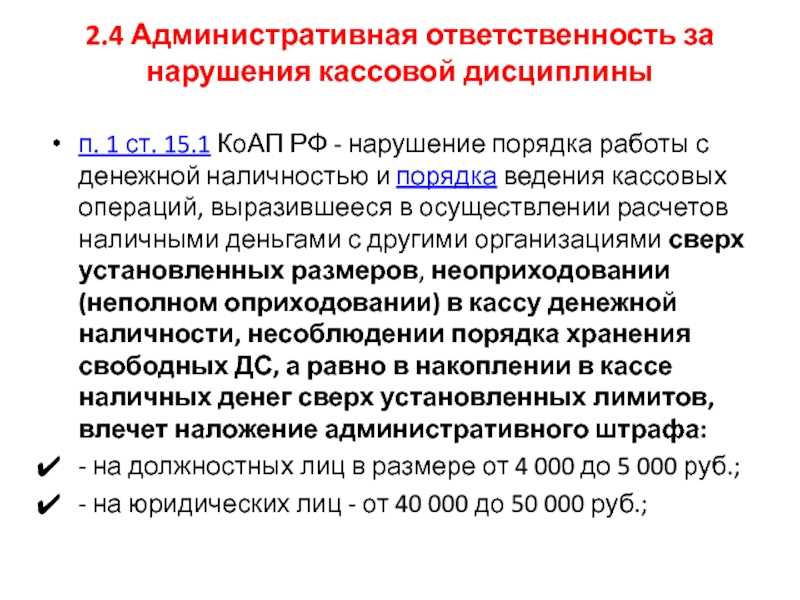

Основные требования к кассовой дисциплине изложены в Положении о ведении кассовых операций в национальной валюте в Украине, утвержденном постановлением Правления НБУ от 29. 12.2017 г. № 148 (

12.2017 г. № 148 (

Об ответственности за нарушения в сфере применения РРО и расчетных книжек мы расскажем в статье «Ответственность за нарушения при использовании РРО», опубликованной в газете № 75/2019.

Нарушение норм данного документа может повлечь за собой применение административных санкций — в соответствии с Кодексом Украины об административных правонарушениях (далее — КоАП).

Еще до недавнего времени просто драконовские санкции были предусмотрены Указом Президента Украины «О применении штрафных санкций за нарушение норм по регулированию обращения наличности» от 12.06.1995 г. № 436/95. Однако со вступлением в силу 23.06.2019 Указа Президента Украины «О признании утратившими силу некоторых указов Президента Украины» от 20.06.2019 г. № 418/2019 печально известный Указ № 436/95 утратил силу.

Напомним, Указом № 436/95 предусматривались следующие финансовые санкции:

1) за превышение лимита кассы — в двукратном размере суммы выявленной сверхлимитной наличности за каждый день;

2) за неоприходование (неполное и/или несвоевременное) оприходование наличности — в пятикратном размере от неоприходованной суммы;

3) за превышение сроков использования выданной под отчет наличности, а также за выдачу наличных под отчет без полного отчета о ранее выданных средствах — в размере 25% выданных под отчет сумм;

4) за проведение наличных расчетов без предоставления получателем средств платежного документа (товарного или кассового чека, квитанции к приходному ордеру и т. п.) — в размере уплаченных средств.

п.) — в размере уплаченных средств.

И хотя соответствующие требования из Положения о кассовых операциях никуда не делись, финансовые санкции за их нарушение на данный момент не предусмотрены. Правда за налоговиками все еще остается право проводить проверки относительно соблюдения кассовой дисциплины и фиксировать соответствующие нарушения в актах о проверке, о чем напрямую упоминается в р. VI Положения о кассовых операциях.

Таким образом, остается рассмотреть нарушения, за которые предусмотрена административная ответственность.

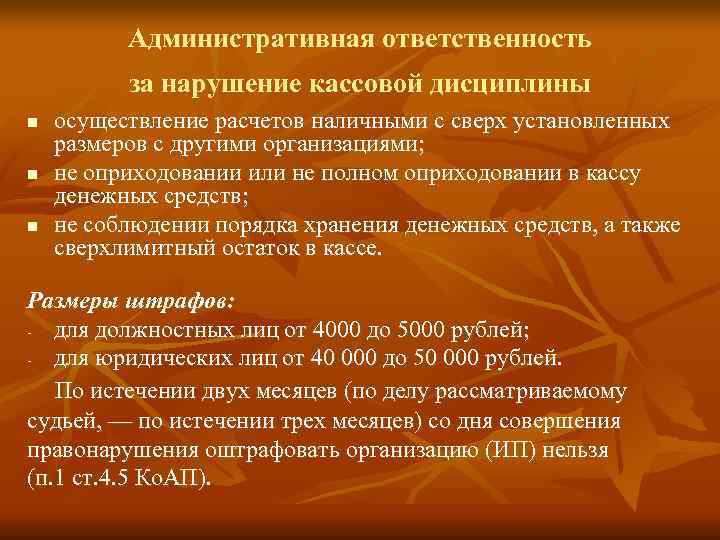

1. Превышение ограничения на наличные расчеты. Как указано в п. 6 Положения о кассовых операциях, субъекты хозяйствования вправе осуществлять расчеты наличными в течение одного дня по одному или нескольким платежным документам:

1) между собой — в размере до 10000 грн включительно;

2) с физическими лицами — в размере до 50000 грн включительно.

Превышение ограничения на наличные расчеты повлечет за собой применение штрафа согласно ст. 16315КоАП. Физлиц-предпринимателей и должностных лиц юрлица могут привлечь к ответственности в виде штрафа в размере от 100 до 200 НМДГ (от 1700 до 3400 грн). При повторном в течение года нарушении, совершенным лицом, ранее подвергавшимся административному взысканию, — от 500 до 1000 НМДГ (от 8500 до 17000 грн). Дела о таких нарушениях рассматривают налоговики (ст. 2342КоАП).

Пунктом 7 Положения о кассовых операциях предусмотрено, что физические лица в течение одного дня также могут рассчитываться с субъектами хозяйствования только в пределах суммы 50000 грн (по одному или нескольким платежным документам). Логичнее было бы, чтобы в случае превышения предельной суммы в такой ситуации ответственность нес именно плательщик, т.е. физическое лицо. Но, учитывая то что сегодня ответственность к физическим лицам за превышение предельных сумм расчетов законодательством не предусмотрена, вероятнее всего, и в этой ситуации будут штрафовать именно получателя средств (его должностных лиц).

2. Несвоевременная сдача выручки. Устанавливая лимит кассы, предприятия также обязаны определиться со сроками сдачи наличной выручки в банк. При этом необходимо учитывать предусмотренные п. 48 Положения о кассовых операциях ограничения:

1) предприятия, расположенные в населенных пунктах, где есть банки, должны сдавать выручку ежедневно в день ее поступления в кассу;

2) предприятия, у которых время окончания рабочего дня, установленное правилами внутреннего трудового распорядка и графиками сменности, не позволяет обеспечить сдачу наличной выручки в день ее поступления, — на следующий за днем поступления наличной выручки в кассу день;

3) предприятия, расположенные в населенных пунктах, где нет банков, — не реже чем раз в 5 рабочих дней.

Нарушение данных сроков может привести к применению санкций по ст. 1644КоАП: штраф на лиц, ответственных за сдачу выручки, — от 17 до 88 НМДГ (от 289 до 1496 грн), за повторное в течение года нарушение — от 43 до 175 НМДГ (от 731 до 2975 грн). Решение о наложении такого штрафа принимают органы Национальной полиции (ст. 222 КоАП).

1644КоАП: штраф на лиц, ответственных за сдачу выручки, — от 17 до 88 НМДГ (от 289 до 1496 грн), за повторное в течение года нарушение — от 43 до 175 НМДГ (от 731 до 2975 грн). Решение о наложении такого штрафа принимают органы Национальной полиции (ст. 222 КоАП).

Напомним

Вышеуказанные административные взыскания могут налагаться не позднее чем через 2 месяца со дня совершения правонарушения (ст. 38 КоАП

В заключение отметим: все остальные, кроме вышеупомянутых, нарушения Положения о кассовых операциях ненаказуемы, поскольку со ст. 1642КоАП еще в начале 2013 года изъяли норму, по которой можно было оштрафовать за любое нарушение кассовой дисциплины.

Редакция газеты

«Интерактивная бухгалтерия»

Материалы по теме

-

Аналитические материалы

-

Как работает ограничение на наличные расчеты физлиц и как его обойти

Уже более 4-х лет действует ограничение на наличные расчеты физлиц с предприятиями и предпринимателями, а также на расчеты физлиц между собой.

Из статьи вы узнаете, как правильно проводить оплаты на суммы свыше 50 тыс. грн и какая ответственность грозит за нарушение ограничения на наличные расчеты

Из статьи вы узнаете, как правильно проводить оплаты на суммы свыше 50 тыс. грн и какая ответственность грозит за нарушение ограничения на наличные расчеты -

Как правильно оприходовать наличные средства: судебная практика

(комментарий к постановлению ВСУ от 11.12.2012 г. по делу № 21-400а1). Предприятие провело через РРО поступившие наличные. Распечатало Z-отчет, однако в Книгу учета расчетных операций сведения из последнего не внесло.

-

Авансовый отчет: порядок заполнения, срок, возврат неиспользованных средств

Светлана ЛИСТРОВАЯ, шеф-редактор газеты «Интерактивная бухгалтерия»

Ограничение наличных расчетов: новое разъяснение

Ограничение наличных операций в сумме 150 тыс.

грн: НБУ снова уточняет свою позицию.-

Порядок расчета и установления лимита кассы

В статье рассмотрим правила определения лимита кассы по поступлению и расходованию наличных, приведем образцы документов о расчете и установлении лимита. Также вы узнаете, кому обязательно устанавливать лимит кассы и в какой сумме, о сроках сдачи наличной выручки в банк.

-

Выплата заработной платы из кассы: как документально оформить

В статье описано документальное оформление операций по выдаче зарплаты, рассматриваются требования и ограничения, связанные с осуществлением данной операции

-

Организация кассы на предприятии

Что такое касса и требования к ее помещению? Какие обязанности кассира? В данном материале мы ответим на эти и прочие вопросы

-

Материальная ответственность кассира: основания наступления и условия привлечения

Трудовые обязанности кассиров связаны с повседневным «контактом» с оборотными денежными средствами предприятий, поэтому от их порядочности и надлежащего выполнения ими своих функций в значительной степени зависит прибыльность предприятия в целом.

Из статьи вы узнаете, как правильно проводить оплаты на суммы свыше 50 тыс. грн и какая ответственность грозит за нарушение ограничения на наличные расчеты

Из статьи вы узнаете, как правильно проводить оплаты на суммы свыше 50 тыс. грн и какая ответственность грозит за нарушение ограничения на наличные расчеты грн: НБУ снова уточняет свою позицию.

грн: НБУ снова уточняет свою позицию.

В каком случае штрафов по кассовой дисциплине можно избежать – Пресс-центр

Материал опубликован в издании «Проверка в компании» 01.05.2008

Оксана Гусалова

Срок, в течение которого организацию можно привлечь к ответственности за нарушения кассовой дисциплины, составляет два месяца согласно статье 4.5 КоАП. При разовом нарушении этот срок отсчитывается с момента его совершения. По нарушению, которое продолжается или повторяется в течение определенного времени (длящееся нарушение), двухмесячный срок исчисляется с того дня, когда нарушение выявлено.

В каком случае штрафов по кассовой дисциплине можно избежать

Как правило, налоговики считают нарушения кассовой дисциплины длящимися. И срок, в течение которого организацию можно привлечь к ответственности, они отсчитывают с того дня, когда нарушение выявлено. Таким днем инспекции считают либо день составления акта выездной налоговой проверки, либо день составления справки о результатах проверки, проведенной банком.

И срок, в течение которого организацию можно привлечь к ответственности, они отсчитывают с того дня, когда нарушение выявлено. Таким днем инспекции считают либо день составления акта выездной налоговой проверки, либо день составления справки о результатах проверки, проведенной банком.

Компания может поспорить с проверяющими, сославшись на судебную практику.. По мнению арбитров, инспекции не соблюдают допустимые сроки привлечения нарушителей к ответственности. Например, такое нарушение, как хранение в кассе наличных денег сверх установленного лимита не может считаться длящимся. Поэтому привлечь компанию к ответственности можно лишь в течение двух месяцев со дня его совершения.

К примеру, за превышение лимита, которое было допущено 6 декабря 2007 г., оштрафовать предприятие можно только до 6 февраля 2008 г. Если же налоговая инспекция зафиксирует нарушение в акте проверки от 20 февраля 2008 г., а постановление о привлечении предприятия к ответственности вынесет 5 марта 2008 г. , то срок давности по этому нарушению будет считаться пропущенным. А решение инспекции является недействительным. Такой вывод содержится в постановлении ФАС Московского округа от 15 апреля 2002 г. № КА-А41/3157-02.

, то срок давности по этому нарушению будет считаться пропущенным. А решение инспекции является недействительным. Такой вывод содержится в постановлении ФАС Московского округа от 15 апреля 2002 г. № КА-А41/3157-02.

Кроме того, в постановлении ФАС Восточно-Сибирского округа от 5 июня 2003 г. № А19-20799/02-36-Ф02-1615/03-С1 суд отметил, что превышение лимита является разовым нарушением, поскольку остаток денег в кассе определяется в конце каждого рабочего дня. Превышение лимита на следующий день является новым правонарушением, а не продолжением предыдущего. В этом случае исчисление срока привлечения к ответственности должно начинаться со дня совершения каждого нарушения, а не с того момента, когда оно было обнаружено.

На момент проверки может оказаться, что в каком-нибудь приходном или расходном кассовом ордере не проставлен порядковый номер. Или же бухгалтер –кассир забыл внести соответствующую запись в кассовую книгу. В таких случаях, инспекция считает, что документы составлены с нарушениями. В итоге, сумму наличных, фактически оприходованных или выданных, они могут не признать. И выпишут штрафы за ведение кассы с нарушениями законодательства.

В итоге, сумму наличных, фактически оприходованных или выданных, они могут не признать. И выпишут штрафы за ведение кассы с нарушениями законодательства.

Действия налоговиков здесь считаются незаконными. Можно смело обжаловать их решение в суде. В такой ситуации предприятию может помочь ссылка на решение арбитров в пользу компаний.

Отдельные недостатки документа не опровергают факт его составления. И, соответственно, оприходование или списание денежной наличности через кассу предприятия не могут считаться неправомерными. К тому же, предприятие может привести налоговикам показания контрольно-кассовой ленты ККТ на день поступления выручки. Это еще раз докажет, что сумму была оприходована своевременно. Такой вывод следует из постановления ФАС Волго-Вятского округа от 7 сентября 2004 г. № А79-1904/2004-СК1-1835.

Инспекторы могут придраться к такой нумерации документов и обвинить организацию в неправильном оформлении кассовой «первички». Это опять же приведет к начислению административных штрафов.

Компания может обосновать дробную нумерацию тем, что в ее структуре имеется много подразделений, которые принимают наличные деньги. В связи с этим применить сквозную нумерацию сложно. Оправдать нестандартную нумерацию можно, издав приказ по организации, в котором каждому подразделению будет присвоен свой индекс. Составляя документы, каждое подразделение будет указывать этот индекс в дробной части их номеров.

Помимо этого, подобную нумерацию и порядок оборота наличных можно закрепить в учетной политике. Тогда инспекторы не смогут обвинить организацию в неправильном оформлении документов и привлечь к ответственности.

Налоговики посчитают нарушением, если отчеты по ранее полученным авансам подотчетным лицом не сдавались, но между тем сотрудник продолжает получать денежные средства под отчет. Ревизоры ссылаются на противоречие пункту 11 Порядка ведения кассовых операций в РФ от 22 сентября 1993 г. (письмо ЦБ РФ от 4 октября 1993 г. № 18). В данном случае они пытаются привлечь предприятие к ответственности за нарушение порядка выдачи наличных средств под отчет уполномоченным лицам.

За такое нарушение штраф не предусмотрен. Если же инспекторы все-таки насчитали санкции, то их решение является незаконным. Судебная практика это подтверждает (постановление ФАС Северо-Западного округа от 9 февраля 2005 г. № А21-8287/04-С1). Суд обратил внимание на то, что после выдачи денежных средств под отчет на хозяйственно-операционные расходы указанные денежные средства теряют статус «свободных денежных средств». Нарушение порядка выдачи денежных средств под отчет не может быть квалифицированно как нарушение порядка их хранения. Административная ответственность за указанное правонарушение КоАП не предусмотрена.

Одна из наиболее часто встречающихся проблем с «первичкой» при авансовых отчетах, когда в комплекте какой-нибудь вид кассового документа отсутствует. Например, товарный чек или квитанция приходного кассового ордера есть, а чека кассового аппарата нет. Налоговики считают наличие кассового чека обязательным. В противном случае, они стараются привлечь к ответственности за нарушение порядка ведения кассовых операций. А также могут не признать расходы, понесенные подотчетным лицом, и включить сумму в налогооблагаемый доход сотрудника.

А также могут не признать расходы, понесенные подотчетным лицом, и включить сумму в налогооблагаемый доход сотрудника.

В такой ситуации с инспектором можно поспорить и доказать свою правоту, сославшись на судебные решения. Форма приходного кассового ордера утверждена постановлением Госкомитета РФ по статистике от 18 августа 1998 г. № 88, поэтому квитанция к приходному кассовому ордеру будет являться оправдательным документом, подтверждающим расход подотчетных денежных средств. С товарным чеком дело обстоит немного сложнее. Для него унифицированной формы нет, но если этот чек составлен согласно требованиям статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», то и он является документом первичной учетной документации. С этим согласны и судьи. С их точки зрения, мнение инспекторов о том, что без чека ККМ расходы нельзя считать подтвержденными, необоснованно и противоречит действующему, в том числе налоговому, законодательству (постановления ФАС Западно-Сибирского округа от 20 сентября 2007 г. № Ф04-2603/2007(38159-А81-7), Московского округа от 19 июня 2006 г. № КА-А40/3977-06).

№ Ф04-2603/2007(38159-А81-7), Московского округа от 19 июня 2006 г. № КА-А40/3977-06).

Иногда случается обратная ситуация, когда есть лишь кассовый чек, а другие оправдательные документы (квитанции, товарные чеки и т. п.) отсутствуют. Это также может спровоцировать инспекторов на предъявление штрафов и непризнание расходов. Кроме того, полученные сотрудником средства налоговики включат в доход, облагаемый НДФЛ.

В этом случае компаниям можно посоветовать составлять акт о приемке материалов по форме М-7 (утвержден постановлением Госкомстата РФ от 30 октября 1997 г. № 71а). Это и будет необходимым первичным документом, наличие которого лишний раз подтвердит, что подотчетные средства были расходованы для производственной деятельности компании, а не для личных нужд сотрудника (постановление ФАС Московского округа от 19 июня 2006 г. № КА-А40/5456-06).

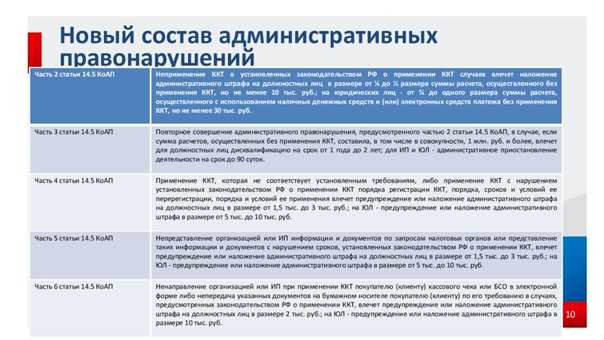

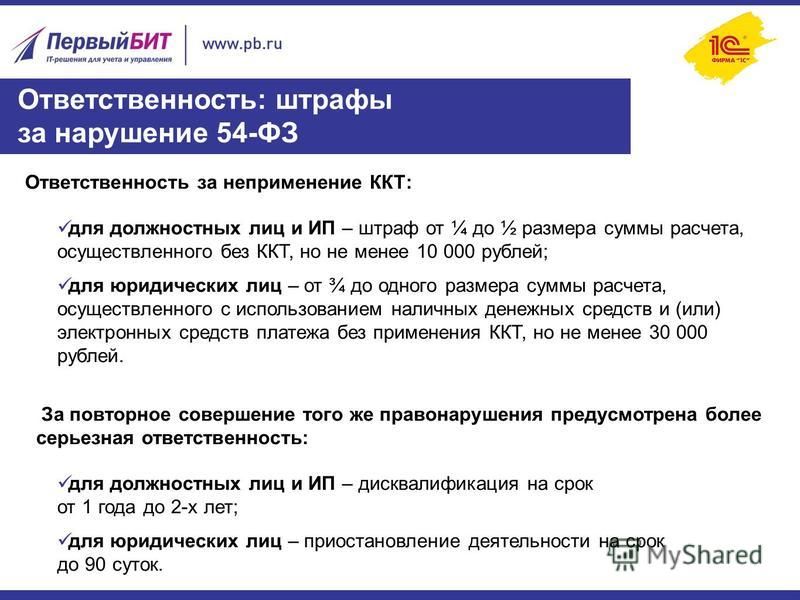

За принятие наличных денежных средств без применения кассового аппарата, безусловно, грозит штраф согласно статье 14. 5 КоАП. А ситуация, когда контрольно-кассовая техника сломалась и находится в ремонте, может возникнуть на любом предприятии.

5 КоАП. А ситуация, когда контрольно-кассовая техника сломалась и находится в ремонте, может возникнуть на любом предприятии.

Неожиданное решение преподнес компаниям ФАС Западно-Сибирского округа в своем постановлении от 6 сентября 2007 г. № Ф04-6028/2007(37715-А03-29). Теперь организация может свободно использовать вместо кассового аппарата торговый автомат (терминал) по приему платежей, как например, автомат системы «Мультикасса». Вместо чека данное устройство выдает распечатку с индивидуальным номером, в котором указаны дата и сумма платежа. Налоговики не смогут предъявить штрафы за неприменение ККТ. Судьи указали на то, что статья 1 Федерального закона от 22 мая 2003 г. № 54-ФЗ при расчетах помимо кассовых аппаратов позволяет использовать ЭВМ и программно-технические комплексы, включенные в госреестр электронно-вычислительных машин, разрешенных к применению наравне с ККТ. Такой реестр обязано вести Федеральное агентство по промышленности (постановление Правительства РФ от 16 июня 2004 г. № 285). Однако в настоящее время названного реестра не существует. А поскольку нормативно-правового документа нет, то и нарушить его невозможно.

№ 285). Однако в настоящее время названного реестра не существует. А поскольку нормативно-правового документа нет, то и нарушить его невозможно.

Не исключено, что в ходе проверки соблюдения компанией правил ведения кассовых операций и работы с наличностью инспекция может выявить неучтенные излишки. К примеру, это могут быть разменные деньги, выданные кассиру в начале дня. Налоговики же могут расценить это как неоприходованную сумму налички. После чего составят протокол об административном правонарушении.

Предприятие может объяснить наличие излишка в контрольно-кассовой машине выдачей разменного фонда кассиру в начале рабочего дня. Подтвердить это можно данными книги и журнала кассира-операциониста (формы КО-5, КМ-4). Кроме того, можно составить приказ администрации, в котором установить сумму разменного фонда по конкретной контрольно-кассовой машине. В пределах такой суммы можно будет хранить излишки в кассе. Таким образом, при наличии подтверждающих документов компания обеспечит себе беспроигрышное доказательство в суде (постановление ФАС Северо-Западного округа от 4 декабря 2006 г. № А56-2665/2006).

№ А56-2665/2006).

#административная ответственность#КоАП#контрольно-кассовая техника (ккт)#ответственность#штрафы и пени

Оксана Гусалова (подробнее)

Автор статьи

+7 495 234 38 33

Задать вопрос

3 комментария

Написать комментарий…

Написать комментарий…

Отменить

Поведение сотрудников и дисциплинарные взыскания | Отдел кадров

Обратите внимание: Положения о поведении сотрудников чрезвычайно важны. Расположение этих положений в данном справочнике и порядок следования следующих положений никоим образом не должны истолковываться как умаляющие важность какого-либо положения.

Общая политика

Правила поведения для сотрудников Университета Западного Мичигана предназначены для обеспечения упорядоченной и эффективной работы Университета Западного Мичигана, а также для защиты прав всех сотрудников. Таким образом, нарушения должны рассматриваться как повод для дисциплинарного взыскания.

Эти правила опубликованы для информации и защиты сотрудников. Незнание правил работы не является оправданием нарушения. Каждый сотрудник обязан знать правила и соблюдать их. Эти правила не являются всеобъемлющими, и могут существовать другие ведомственные или университетские правила. Ожидается, что сотрудники также будут знать и соблюдать эти правила.

Правила поведения для сотрудников подразделений, не ведущих переговоров

Следует проконсультироваться с отделом кадров относительно согласованности толкования правил и уместности наказания, применяемого за нарушение любого из следующих правил поведения.

Раздел 1

За нарушение любого из следующих правил работник подлежит наказанию, начиная от официального письменного предупреждения и заканчивая увольнением включительно.

- A. Халатность.

- B. Неподчинение или отказ выполнять инструкции работодателя, если только такие инструкции не наносят вред безопасности и здоровью работника.

- C. Поведение, описанное ниже:

- Аморальное или непристойное поведение.

- Осуждение за уголовное преступление.

- Осуждение за проступок, связанный с моральной распущенностью, в то время как сотрудник университета.

- Нарушение местного, государственного или федерального законодательства, создающее неблагоприятную рекламу для Университета, подрывающее доверие сотрудника к выполнению работы сотрудника или иным образом связанное с трудоустройством в Университете.

- D. Умышленная фальсификация кадровых документов, отчетов о заработной плате или других документов Университета.

- E. Кража, умышленное уничтожение или порча имущества университета, сотрудников или студентов.

- F. Умышленное или неосторожное поведение, угрожающее безопасности самого себя или других сотрудников, включая провокацию или подстрекательство к насилию.

- G. Употребление алкогольных напитков при исполнении служебных обязанностей, за исключением официальных мероприятий Университета, а также хранение или употребление запрещенных наркотиков.

- H. Оскорбительное обращение, угрозы или принуждение к другому сотруднику, учащемуся или представителю общественности.

- I. Привлечение к работе в небезопасных условиях, включая, помимо прочего, нахождение под воздействием алкогольных напитков или наркотиков. Сотрудник, сообщивший об этом, должен быть отправлен домой с сохранением заработной платы до проведения расследования.

- J. Сознательный допуск постороннего лица или лиц в любое запертое или закрытое здание или территорию кампуса.

- K. За другие правонарушения, равные по тяжести вышеперечисленным.

Если сотрудник совершает действия, нарушающие правила Раздела 1, и такое поведение совершается не при исполнении служебных обязанностей, а не на территории Университета, Университет может наказать сотрудника, вплоть до увольнения, всякий раз, когда такое поведение создает неблагоприятную огласку для университета, подрывает доверие сотрудника к выполнению работы сотрудника или иным образом связано с работой в университете. Поведение, не относящееся к служебным обязанностям, но относящееся к территории Университета, или направленное против студентов, сотрудников, представителей или собственности Университета, всегда связано с работой в Университете. Аналогичным образом, поведение при исполнении служебных обязанностей, но вне территории Университета, всегда связано с трудоустройством в Университете.

Поведение, не относящееся к служебным обязанностям, но относящееся к территории Университета, или направленное против студентов, сотрудников, представителей или собственности Университета, всегда связано с работой в Университете. Аналогичным образом, поведение при исполнении служебных обязанностей, но вне территории Университета, всегда связано с трудоустройством в Университете.

Раздел 2

За совершение любого из следующих правонарушений работник подлежит дисциплинарному взысканию вплоть до увольнения. Дисциплинарное взыскание за одно и то же или разные правонарушения осуществляется следующим образом:

Устное предупреждение. Устное заявление работнику о том, что он нарушил правило и/или положение и что такое нарушение больше не может продолжаться.

Письменный выговор. Официальное письменное уведомление работника о том, что он нарушил правило и/или положение.

Подвеска.

Потеря работы и заработной платы за определенное количество часов или дней, но не более чем за одну рабочую неделю, в зависимости от тяжести правонарушения. Уведомление об увольнении направляется работнику в письменной форме.Разряд. Отношения между работодателем и работником разорваны.

Потеря работы и заработной платы за определенное количество часов или дней, но не более чем за одну рабочую неделю, в зависимости от тяжести правонарушения. Уведомление об увольнении направляется работнику в письменной форме.

Потеря работы и заработной платы за определенное количество часов или дней, но не более чем за одну рабочую неделю, в зависимости от тяжести правонарушения. Уведомление об увольнении направляется работнику в письменной форме.Если работник получает четыре предупреждения за одно и то же или разные правонарушения в течение 12 месяцев подряд, работник подлежит увольнению в момент вынесения четвертого предупреждения.

- A. Чрезмерный прогул.

- B. Чрезмерное опоздание.

- C. Невнимательность к работе, включая, помимо прочего, неспособность начать работу в назначенное время, уход с работы раньше положенного времени или оставление назначенной рабочей зоны, здания или объекта в рабочее время без разрешения соответствующего руководителя.

- D. Размещение несанкционированных материалов на стенах или досках объявлений; порча или удаление разрешенных материалов с досок объявлений.

- E. Нарушение правил техники безопасности или техники безопасности.

- F. Курение в запрещенных местах.

- G. Неявка на работу без уведомления об отсутствии непосредственного начальника или начальника отдела в течение двух часов после начала установленного рабочего дня.

- H. Торговля, вымогательство или сбор пожертвований за счет времени или помещений Университета без предварительного соответствующего разрешения Университета.

- I. Азартные игры, лотереи или любые другие азартные игры на территории работодателя в рабочее время.

- J. Любое другое правонарушение, равноценное вышеуказанному.

Конфиденциальная информация

См. Политику конфиденциальной информации Университета Западного Мичигана (09-10):

https://wmich.edu/policies/confidential-information

Информатор

Страница политики университета.

Недискриминация

Политика недискриминации находится на странице политик Университета Западного Мичигана.

Неправомерное сексуальное поведение

С политикой в отношении неправомерного сексуального поведения можно ознакомиться на веб-сайте Institutional Equity.

Половые отношения по обоюдному согласию

Политика о сексуальных отношениях по обоюдному согласию размещена на веб-сайте Institutional Equity.

Трудоустройство родственников (кумовство)

См. Конфликт интересов, борьба с непотизмом, подарки — Политика для сотрудников

Работа по совместительству

См. Конфликт интересов, борьба с непотизмом, подарки — Политика для сотрудников

Угрозы на рабочем месте, насилие и оружие

Университет стремится обеспечить безопасность всех людей. Чтобы обеспечить безопасное рабочее место и снизить риск насилия, все сотрудники должны изучить и понять все положения настоящей политики об угрозах на рабочем месте, насилии и оружии.

Угрозы и насилие

Университет не потерпит никаких угроз, угрожающего поведения или актов насилия, совершаемых сотрудниками или в отношении сотрудников или на территории Университета. Нарушение этой политики приведет к дисциплинарным взысканиям вплоть до увольнения, а также к аресту и судебному преследованию за любые преступные деяния.

Нарушение этой политики приведет к дисциплинарным взысканиям вплоть до увольнения, а также к аресту и судебному преследованию за любые преступные деяния.

Оружие в кампусе

Политика в отношении оружия в кампусе находится на странице политики Университета Западного Мичигана.

Запрещенное поведение

Сотрудникам запрещается угрожать или участвовать в насильственных действиях. Этот список поведения, хотя и не является исчерпывающим, содержит примеры запрещенного поведения.

- Причинение телесных повреждений другому лицу.

- Создание угроз любого рода.

- Агрессивное, враждебное или насильственное поведение, такое как запугивание других; попытки вселить страх в других; или подвергать других эмоциональным страданиям.

- Другое поведение, свидетельствующее о склонности к насилию, которое может включать воинственные речи, чрезмерные споры или ругань, саботаж или угрозы саботажа в отношении имущества Университета, а также продемонстрированный образец отказа следовать правилам и процедурам Университета.

- Умышленное повреждение имущества Университета или имущества другого сотрудника, студента или представителя общественности.

- Владение оружием на территории Университета или по делам Университета, за исключениями, указанными в политике в отношении оружия.

- Совершение действий, мотивированных или связанных с сексуальными домогательствами или насилием в семье.

Действия в случае конфронтации

Сотрудники, которые противостоят или сталкиваются с вооруженным или опасным лицом, не должны пытаться бросить вызов или обезоружить человека. Сотрудники должны сохранять спокойствие, поддерживать постоянный зрительный контакт и разговаривать с человеком. Если руководитель может быть безопасно уведомлен о необходимости помощи, не ставя под угрозу безопасность работника или других лиц, такое уведомление должно быть сделано. В противном случае сотрудничайте и следуйте данным инструкциям.

Отчетность

Сотрудники университета обязаны уведомить Департамент общественной безопасности или помощника вице-президента по персоналу о любых угрозах, свидетелями которых они стали или которые они получили, или о любом поведении, свидетелем которого они были, которое они расценивают как угрожающее или насильственное, когда угроза или поведение связаны с работой, могут осуществляться на территории Университета или связаны с трудоустройством в Университете.

- Сообщения могут быть отправлены анонимно, и все зарегистрированные инциденты будут расследованы.

- Сообщения или инциденты, требующие конфиденциальности, будут обрабатываться надлежащим образом, и информация будет раскрываться другим только в случае необходимости.

- Сотрудники, получившие запретительные судебные приказы или приказы о личной защите, которые включают кампус университета в качестве охраняемой территории, должны немедленно предоставить копию приказа в Департамент общественной безопасности.

Правоприменение и дисциплина

После уведомления Департамента общественной безопасности и/или помощника вице-президента по персоналу лицо, угрожающее, демонстрирующее угрожающее поведение или совершающее любые другие акты агрессии или насилия в отношении собственности Университета, должно быть удалено. из собственности Университета, как только это позволит безопасность, и должны оставаться за пределами территории Университета до проведения расследования. Любой сотрудник, уличенный в совершении таких действий, будет подвергнут дисциплинарным взысканиям, вплоть до увольнения и/или уголовного преследования. О лицах, не являющихся сотрудниками, причастных к насильственным действиям в отношении собственности Университета, будет сообщено в соответствующие органы, и они будут привлечены к уголовной ответственности.

Любой сотрудник, уличенный в совершении таких действий, будет подвергнут дисциплинарным взысканиям, вплоть до увольнения и/или уголовного преследования. О лицах, не являющихся сотрудниками, причастных к насильственным действиям в отношении собственности Университета, будет сообщено в соответствующие органы, и они будут привлечены к уголовной ответственности.

Оценка рисков

Университет создал группу по оценке рисков, состоящую из представителей отдела кадров, Департамента общественной безопасности, программы помощи сотрудникам, Управления институционального равенства и других отделов по мере необходимости. Надзорные органы и менеджеры, которым требуется помощь в оценке рисков, могут связаться с отделом кадров, который затем назначит встречу группы по оценке рисков.

Рабочее место, свободное от наркотиков

Университет запрещает незаконное производство, распространение, отпуск, хранение или использование контролируемых веществ на рабочем месте. Все сотрудники должны соблюдать условия этой политики без наркотиков на рабочем месте. Сотрудники, нарушающие такой запрет, будут привлечены к дисциплинарной ответственности вплоть до увольнения.

Сотрудники, нарушающие такой запрет, будут привлечены к дисциплинарной ответственности вплоть до увольнения.

Термин «контролируемое вещество» относится ко всем запрещенным наркотикам и к легальным наркотикам, используемым без назначения врача. Не запрещается принимать рецептурные лекарства под руководством врача.

Политика запрета на употребление табака в кампусе

Политика отказа от табака в кампусе указана на странице политики Университета Западного Мичигана.

Кандидатура на государственную должность

См. Политику политической деятельности

Сборы и пожертвования

См. Конфликт интересов, борьба с кумовством, подарки — Правила для сотрудников

Несовершеннолетние в кампусе

См. Несовершеннолетние в кампусе.

Подарки

См. Конфликт интересов, борьба с кумовством, подарки – Политика сотрудников

<назад далее>

Дисциплинарные правила и инструкции | Техасское агентство по образованию

Дисциплинарные правила для преподавателей

Ознакомьтесь с правилами, установленными Государственным советом по сертификации преподавателей, ниже.

- ГЛАВА 249 ДИСЦИПЛИНАРНОЕ РАЗБИРАТЕЛЬСТВО, САНКЦИИ И ОСПОРНЫЕ ДЕЛА (внешний источник)

Дисциплинарная политика и заявление о миссии — Государственный совет по сертификации педагогов

Ниже приведены Дисциплинарные принципы, заявление о миссии, основные принципы и цели Совета штата по сертификации педагогов (SBEC).

Руководство по дисциплинарной политике

Как указано в 19 Tex. Admin. Кодекс (TAC) § 249.5, основные цели, которые Государственный совет по сертификации педагогов (SBEC) стремится достичь в дисциплинарных вопросах педагогов, заключаются в следующем:

(1) защищать безопасность и благополучие школьников Техаса и школьного персонала;

(2) убедиться, что педагоги и абитуриенты морально годны и достойны обучать или

наблюдать за молодежью штата; и

(3) справедливо и эффективно разрешать дисциплинарные разбирательства в отношении педагогов.

Нацеленность SBEC на безопасность и благополучие учащихся также отражена в Заявлении о миссии, основных принципах и целях SBEC, принятых 6 февраля 2009 г. .

.

Никоим образом не умаляя процедурных и материальных прав педагогов SBEC 19 TAC Chapter 249 на оспаривание обвинений в неправомерных действиях педагогов, политика SBEC заключается в полном расследовании таких утверждений и, если эти обвинения будут признаны обоснованными, обеспечить, чтобы любые налагаемые санкции способствовали достижению этих целей.

Сертифицированный преподаватель занимает уникальное положение общественного доверия с почти беспрецедентным доступом к сердцам и умам впечатлительных студентов. Поэтому поведение воспитателя должно соответствовать самым высоким стандартам. Поскольку санкции SBEC налагаются по соображениям государственной политики и не носят уголовно-правового характера, уголовно-процессуальные стандарты и стандарты наказания не подходят для дисциплинарных разбирательств педагогов.

Общие принципы:

- Поскольку основной обязанностью SBEC является защита интересов учащихся Техаса, сертификация преподавателей должна рассматриваться как привилегия, а не как право. Дисциплинарные санкции

- SBEC основаны на поведении педагога, которое подтверждается преобладанием доказательств, независимо от того, имело ли место уголовное осуждение, отложенное судебное разбирательство или другой вид общественного надзора, обвинительное заключение или даже арест. В соответствии с Кодексом этики преподавателей педагог может быть подвергнут санкциям за поведение, лежащее в основе уголовного осуждения, даже если преступление не подлежит наказанию в соответствии с главой 53 Кодекса занятий штата Техас. если поведение не указано конкретно в статье 19TAC § 249.16, если поведение делает педагога недостойным давать указания.

- Поскольку SBEC признает, что хорошие моральные качества педагога, как это определено в 19 TAC § 249.3, составляют суть образца для подражания, который педагог представляет учащимся как в классе, так и за его пределами, уголовное право, 19 TAC Глава 247, Этический кодекс и глава 249 19 TAC, предусматривающая дисциплинарное производство в отношении преподавателей, являются лишь минимальным базовым стандартом поведения педагогов. Активный общественный надзор, а также поведение, свидетельствующее о нечестности, лжи, привычном ухудшении состояния из-за употребления наркотиков или алкоголя, жестоком обращении или пренебрежительном отношении к учащимся и несовершеннолетним, в том числе собственным детям педагога, или опрометчивой угрозе безопасности других, могут свидетельствовать о том, что у человека отсутствует хорошие моральные качества, является отрицательным образцом для подражания для студентов и не обладает моральной пригодностью, необходимой для того, чтобы быть сертифицированным педагогом.

- «Недостойный обучать или контролировать молодежь этого штата», который служит основанием для санкций в соответствии с 19 TAC § 249.15(b) (2), представляет собой широкое понятие, которое не ограничивается конкретными уголовными судимостями, которые описаны в Кодексе образования Техаса (TEC) §§ 21.058 и 21.060. Определение SBEC 19 TAC § 249.3 (45) «определение того, что лицо не подходит для получения сертификата в соответствии с TEC, Глава 21, Подглава B, или для допуска в школьный городок под эгидой программы подготовки преподавателей». предшествует принятию TEC §§ 21.058 и 21.060 и основан на TEC, глава 21, подглава B, предоставляющая SBEC полномочия «регулировать и контролировать все аспекты сертификации, непрерывного образования и стандартов поведения в государственной школе. воспитатели». Поскольку Техасский апелляционный суд по гражданским делам вынес решение по основополагающему делу Marrs v. Matthews, 270 S.W. 586 (1925), «недостойный наставлять» «означает недостойность»; отсутствие тех моральных и умственных качеств, которые необходимы для того, чтобы человек мог оказывать услуги, необходимые для достижения цели, которую имеет в виду закон». Таким образом, моральная пригодность лица для обучения молодежи в этом штате должна определяться путем изучения всего соответствующего поведения, не ограничиваясь поведением, которое имеет место при исполнении обязанностей профессионального педагога, и не ограничивается поведением, которое представляет собой уголовное правонарушение или приводит к уголовному осуждению.

- Педагоги обладают авторитетом, имеют широкий доступ к учащимся, когда нет других взрослых (или даже других учащихся, в некоторых случаях), и имеют доступ к конфиденциальной информации, которая может предоставить уникальную возможность использовать уязвимости учащихся. Таким образом, педагоги должны четко понимать границы отношений между педагогом и учеником, которые им не разрешается пересекать. SBEC считает любое нарушение этого доверия, такое как домогательство или вступление в романтические или сексуальные отношения с любым учащимся или несовершеннолетним, поведением, которое может привести к бессрочному аннулированию сертификата преподавателя.

- SBEC признает и рассматривает доказательства реабилитации в отношении поведения педагога, которое может привести к санкциям, отклонению заявки на сертификацию или отклонению заявки на восстановление сертификата, но должен также учитывать характер и серьезность предшествующего поведения, потенциальная опасность, которую поведение представляет для здоровья и благополучия учащихся, последствия предшествующего поведения для любых жертв поведения, прошло ли достаточно времени и представлены ли достаточные доказательства, свидетельствующие о том, что педагог или абитуриент был реабилитирован после предыдущего поведения , а также влияние поведения на хорошие моральные качества педагога и его способность быть надлежащим образцом для подражания для учащихся. Там, где это уместно, согласованные заказы будут включать требование о программах реабилитации, консультирования или обучения.

Активный общественный надзор, а также поведение, свидетельствующее о нечестности, лжи, привычном ухудшении состояния из-за употребления наркотиков или алкоголя, жестоком обращении или пренебрежительном отношении к учащимся и несовершеннолетним, в том числе собственным детям педагога, или опрометчивой угрозе безопасности других, могут свидетельствовать о том, что у человека отсутствует хорошие моральные качества, является отрицательным образцом для подражания для студентов и не обладает моральной пригодностью, необходимой для того, чтобы быть сертифицированным педагогом.

Активный общественный надзор, а также поведение, свидетельствующее о нечестности, лжи, привычном ухудшении состояния из-за употребления наркотиков или алкоголя, жестоком обращении или пренебрежительном отношении к учащимся и несовершеннолетним, в том числе собственным детям педагога, или опрометчивой угрозе безопасности других, могут свидетельствовать о том, что у человека отсутствует хорошие моральные качества, является отрицательным образцом для подражания для студентов и не обладает моральной пригодностью, необходимой для того, чтобы быть сертифицированным педагогом. предшествует принятию TEC §§ 21.058 и 21.060 и основан на TEC, глава 21, подглава B, предоставляющая SBEC полномочия «регулировать и контролировать все аспекты сертификации, непрерывного образования и стандартов поведения в государственной школе. воспитатели». Поскольку Техасский апелляционный суд по гражданским делам вынес решение по основополагающему делу Marrs v. Matthews, 270 S.W. 586 (1925), «недостойный наставлять» «означает недостойность»; отсутствие тех моральных и умственных качеств, которые необходимы для того, чтобы человек мог оказывать услуги, необходимые для достижения цели, которую имеет в виду закон». Таким образом, моральная пригодность лица для обучения молодежи в этом штате должна определяться путем изучения всего соответствующего поведения, не ограничиваясь поведением, которое имеет место при исполнении обязанностей профессионального педагога, и не ограничивается поведением, которое представляет собой уголовное правонарушение или приводит к уголовному осуждению.

предшествует принятию TEC §§ 21.058 и 21.060 и основан на TEC, глава 21, подглава B, предоставляющая SBEC полномочия «регулировать и контролировать все аспекты сертификации, непрерывного образования и стандартов поведения в государственной школе. воспитатели». Поскольку Техасский апелляционный суд по гражданским делам вынес решение по основополагающему делу Marrs v. Matthews, 270 S.W. 586 (1925), «недостойный наставлять» «означает недостойность»; отсутствие тех моральных и умственных качеств, которые необходимы для того, чтобы человек мог оказывать услуги, необходимые для достижения цели, которую имеет в виду закон». Таким образом, моральная пригодность лица для обучения молодежи в этом штате должна определяться путем изучения всего соответствующего поведения, не ограничиваясь поведением, которое имеет место при исполнении обязанностей профессионального педагога, и не ограничивается поведением, которое представляет собой уголовное правонарушение или приводит к уголовному осуждению. Таким образом, педагоги должны четко понимать границы отношений между педагогом и учеником, которые им не разрешается пересекать. SBEC считает любое нарушение этого доверия, такое как домогательство или вступление в романтические или сексуальные отношения с любым учащимся или несовершеннолетним, поведением, которое может привести к бессрочному аннулированию сертификата преподавателя.

Таким образом, педагоги должны четко понимать границы отношений между педагогом и учеником, которые им не разрешается пересекать. SBEC считает любое нарушение этого доверия, такое как домогательство или вступление в романтические или сексуальные отношения с любым учащимся или несовершеннолетним, поведением, которое может привести к бессрочному аннулированию сертификата преподавателя. Там, где это уместно, согласованные заказы будут включать требование о программах реабилитации, консультирования или обучения.

Там, где это уместно, согласованные заказы будут включать требование о программах реабилитации, консультирования или обучения.11 декабря 2015 г. Совет принял Дисциплинарные принципы сертификации преподавателей, чтобы сформулировать и сообщить о своих руководящих принципах политики в вопросах дисциплины преподавателей.

Заявление о миссии

SBEC стремится улучшить успеваемость учащихся и обеспечить безопасность и благополучие школьников Техаса, поддерживая высочайший уровень подготовки педагогов, производительности, непрерывного образования и стандартов поведения.

Пересмотрено в октябре 2017 г.

Основные принципы

Мы верим…

- Успех учащихся имеет первостепенное значение.

- , мы должны обеспечить безопасность и благополучие разнообразного студенческого населения Техаса.

- необходимы хорошо подготовленные педагоги. Высокие стандарты сертификации

- необходимы для обеспечения согласованности и эффективности программ подготовки преподавателей. Стандарты

- должны измеряться строгими, актуальными, действительными и надежными оценками. Программы сертификации

- должны соответствовать тем же стандартам отчетности. Программы сертификации

- должны иметь прозрачные системы для постоянного улучшения.

- , мы подотчетны всем заинтересованным сторонам Техаса, и их вклад очень важен.

- мы должны постоянно улучшать наши политики и процессы в ответ на меняющиеся потребности. сертифицированные преподаватели

- пользуются уникальным доверием учащихся; следовательно, педагоги должны соблюдать самые высокие стандарты этического поведения.

Пересмотрено в октябре 2017 г.

Цели

Совет будет:

- Изыскивать инструменты и ресурсы для обеспечения образования, безопасности и благополучия школьников Техаса.

- Мониторинг и улучшение качества и эффективности программ подготовки преподавателей.

- Обратитесь за помощью к широкой общественности, поставщикам медицинских услуг, профессиональным организациям, Координационному совету высшего образования и другим заинтересованным сторонам.