Почему не стоит покупать бумажный НДС в 2022 году

Продавцы «бумажного» НДС уверяют, что заказчик получит качественные счета-фактуры и уменьшит налоговые обязательства. А с возможными претензиями налоговиков дальше будет самостоятельно разбираться продавец.

Однако важно помнить, что покупка «бумажного» НДС — незаконная налоговая схема. У ФНС есть специальные программные комплексы, которые эффективно выявляют ее. Поэтому покупка «бумажного» НДС — это фактически лишь отсрочка уплаты налога, пока схему не разоблачили. Стоит ли пользоваться такой отсрочкой — решать вам.

Почему покупают «бумажный» НДС

Простота. Вы платите неким оптимизаторам деньги. Оформляете для них документы по фиктивным сделкам. Получаете счета-фактуры. Подаете декларацию с учетом этих счетов-фактур. И это все. Никакой долгой проработки схемы. Никаких взаимозависимых юридических лиц и предпринимателей. О схеме знают 2-3 человека в компании.

Выгода. Компания экономит существенные суммы НДС. Ни один другой способ оптимизации не даст такого эффекта.

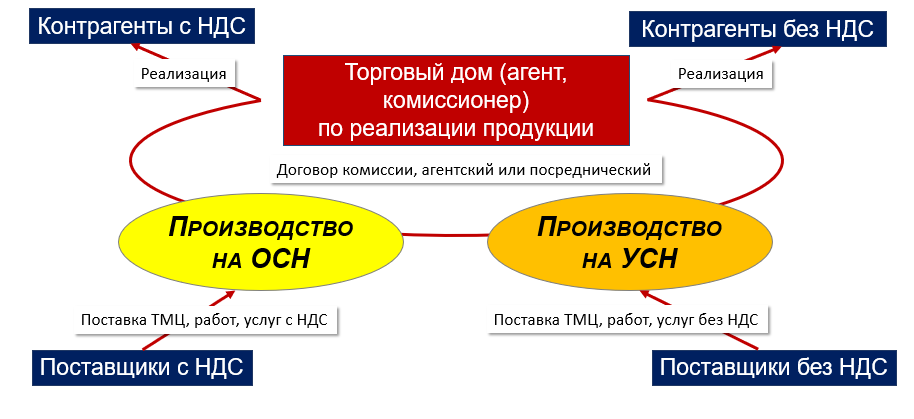

Как работает схема с «бумажным» НДС

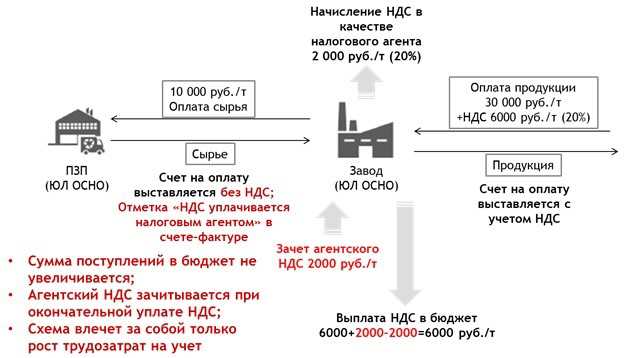

По сути, «бумажный» НДС — это современная вариация схемы с однодневками. Чтобы заказчику не надо было платить НДС в бюджет, ему нужны вычеты. Реальных вычетов не хватает, поэтому оптимизаторы продают ему «бумагу» — вычеты от технических компаний, связанных с этим оптимизатором.

Цель оптимизаторов — обойти автоматизированные системы проверки ФНС. Для этого они уже не выстраивают линейную цепочку технических перепродавцов от однодневки к заказчику, как делали до внедрения АСК НДС-2. Сейчас приходится рисовать сложное дерево связей, чтобы замаскировать однодневку, которая не заплатила налог в бюджет.

Обмануть программный комплекс АСК НДС-2 у оптимизаторов получится, только если сымитировать сделки реального бизнеса. А реальные сделки бизнеса не похожи на перепродажу одной и той же партии товара в неизменном виде через 10 посредников. Необходимо, чтобы выглядело так, будто бы товар действительно перепродавали через сложноразветвленную сеть посредников. Тогда и для программы, и для инспектора будет тяжело разобраться в схеме и найти последнее звено. А главное, трудно собрать доказательства для суда.

Необходимо, чтобы выглядело так, будто бы товар действительно перепродавали через сложноразветвленную сеть посредников. Тогда и для программы, и для инспектора будет тяжело разобраться в схеме и найти последнее звено. А главное, трудно собрать доказательства для суда.

Продавцы «бумажного» НДС дробят сделки на каждом уровне поставщиков. Создают не цепочки, а ветви поставок. Эти ветви закольцовывают, чтобы путь к разрыву НДС проследить было невозможно. Например, на пятом уровне поставщик продает товар поставщику третьего уровня, а тот — поставщику шестого уровня, который поставляет товар снова пятому. Они выставляют друг другу счета-фактуры на небольшие суммы. Уровни поставщиков перемешиваются друг с другом. Цель всех этих действий — максимально распылить вычеты.

Большое значение имеет не только сложность и ветвистость сети, но и качество фиктивных поставщиков всех уровней. Важно, чтобы они были похожи на реальные компании. Им нужны работающий офис и персонал, а также директор — не массовый номинал.

Если «технички» на взгляд инспектора похожи на однодневки, никакое распыление вычетов не поможет.

Если «технички» на взгляд инспектора похожи на однодневки, никакое распыление вычетов не поможет.

Если «технички» на взгляд инспектора похожи на однодневки, никакое распыление вычетов не поможет.Риски «бумажного» НДС

В теории, компании может повезти с продавцом-оптимизатором, и она купит качественный «бумажный» НДС, который АСК НДС-2 не обнаружит. Однако вы не сможете заранее проверить, насколько качественный «бумажный» НДС предлагает продавец. Заказчику никто не станет раскрывать «внутреннюю кухню» оптимизатора.

Помните, что вы не контролируете состояние дел у «техничек», через которые к вам идет фиктивный товар. Вы не проверяете сведения из их учредительных документов и деклараций на достоверность, поэтому не можете повлиять на возможные обнуления деклараций. А обнуление деклараций в предыдущих звеньях гарантированно приведет к побуждению уточнить налоговые обязательства по НДС.

У большинства покупателей проблемы с налоговиками рано или поздно возникают. Даже если компания какое-то время успешно сдавала декларации с купленными «бумажными» счетами-фактурами, налоговики смогут раскрыть схему после очередного обновления программного комплекса.

В 2022 году ФНС ввела в эксплуатацию новую систему ИАС КБ (информационно-аналитическая система контрольного блока). ИАС использует весь функционал АСК НДС-2 совместно со всеми базами данных ФНС в режиме автоматизации. ИАС КБ не только строит деревья связей и сравнивает декларации разных контрагентов, как делала АСК НДС-2, но и способна строить автоцепочки по предполагаемому выгодоприобретателю схемы и заложенным в программе шаблонам схем «бумажного» НДС.

Помимо возможных проблем с вычетами от «техничек», у покупателя «бумажного» НДС растет кредиторская задолженность перед поставщиками несуществующих товаров. Да и сами эти «товары» якобы скапливаются на складе. А ведь накопление кредиторки — это один из признаков налоговой схемы. Отсутствие товаров на складе тоже придется как-то объяснять налоговикам. Ведь они, скорее всего, в ходе налоговой проверки проведут инвентаризацию. Следовательно, нужно заранее продумать, что делать с остатками фиктивного товара и с кредиторкой.

Покупать или нет?

Стоит изначально исходить из того, что нелегальную схему рано или поздно раскроют, и НДС придется доплатить в бюджет. Следовательно, покупка «бумажного» НДС — лишь отсрочка. За эту отсрочку придется заплатить не только оптимизаторам, но и бюджету — в виде штрафа и пени. Учитывайте также риски персональной ответственности руководства компании — административной, субсидиарной и уголовной.

цены на автомобили для юридических лиц – ГК АвтоСпецЦентр

НовинкаHaval Jolion

I поколение

Новый / 2022

Голубой

1.5 AMT 4WD (150 л.с.)

Premium

(+0 доп. опций)

В наличии

2 684 000

-0%

2 684 000 ₽

Возвратный НДС

НовинкаI поколение

Новый / 2022

Белый

1. 5 CVT (147 л.с.)

5 CVT (147 л.с.)

Prestige

(+0 доп. опций)

В наличии

1 929 900

-0%

1 929 900 ₽

Возвратный НДС

НовинкаChangan CS35PLUS

I [рестайлинг]

Новый / 2022

Белый

1.4 AMT (150 л.с.)

Tech

(+0 доп. опций)

В наличии

2 429 900

-0%

2 429 900 ₽

Возвратный НДС

НовинкаKia Sportage

V поколение

Новый / 2022

Синий

2. 5 AT 4WD (190 л.с.)

5 AT 4WD (190 л.с.)

Luxe

(+0 доп. опций)

В наличии

3 729 900

-0%

3 729 900 ₽

Возвратный НДС

НовинкаChangan UNI-V

I поколение

Новый / 2022

1.5 AMT (181 л.с.)

(+0 доп. опций)

В наличии

2 629 900

-0%

2 629 900 ₽

Возвратный НДС

НовинкаKia Sportage

V поколение

Новый / 2022

Черный

2. 5 AT 4WD (190 л.с.)

5 AT 4WD (190 л.с.)

Luxe

(+0 доп. опций)

В наличии

3 554 105

-0%

3 554 105 ₽

Возвратный НДС НовинкаGeely Okavango

I поколение

Новый / 2022

Черный

1.5 AMT (177 л.с.)

Flagship

(+0 доп. опций)

В наличии

3 200 000

-0%

3 200 000 ₽

Возвратный НДС

НовинкаChangan CS35PLUS

I поколение

Новый / 2022

Красный

1. 6 AT (117 л.с.)

6 AT (117 л.с.)

Luxe

(+0 доп. опций)

В наличии

2 359 900

-0%

2 359 900 ₽

Возвратный НДС

НовинкаChangan CS35PLUS

I поколение

Новый / 2022

Красный

1.6 AT (117 л.с.)

Luxe

(+0 доп. опций)

В наличии

2 359 900

-0%

2 359 900 ₽

Возвратный НДС

НовинкаKAIYI E5

I поколение

Новый / 2023

Черный

1.

Luxury (+0 доп. опций)

В наличии

1 999 000

-0%

1 999 000 ₽

Возвратный НДС

НовинкаHaval F7x

I [рестайлинг]

Новый / 2023

Синий

2.0 AMT 4WD (190 л.с.)

Premium

(+0 доп. опций)

В наличии

3 129 000

-0%

3 129 000 ₽

Возвратный НДС

НовинкаGeely Atlas Pro

I поколение

Новый / 2023

Черный

1. 5 AMT 4WD (177 л.с.)

5 AMT 4WD (177 л.с.)

Flagship+

(+0 доп. опций)

В наличии

3 318 990

-0%

3 318 990 ₽

Возвратный НДС

НовинкаHaval F7x

I [рестайлинг]

Новый / 2023

Синий

2.0 AMT 4WD (190 л.с.)

Premium

(+0 доп. опций)

В наличии

3 129 000

-0%

3 129 000 ₽

Возвратный НДС

НовинкаEXEED VX

I поколение

Новый / 2022

Черный

2. 0 AMT 4WD (249 л.с.)

0 AMT 4WD (249 л.с.)

President

(+0 доп. опций)

В наличии

5 279 900

-0%

5 279 900 ₽

Возвратный НДС

НовинкаOMODA C5

I поколение

Новый / 2023

1.6 AMT 4WD (150 л.с.)

Supreme (+0 доп. опций)

В наличии

3 329 900

-0%

3 329 900 ₽

Возвратный НДС

НовинкаOMODA C5

I поколение

Новый / 2023

Серебристый

1. 6 AMT 4WD (150 л.с.)

6 AMT 4WD (150 л.с.)

Supreme

(+0 доп. опций)

В наличии

3 329 900

-0%

3 329 900 ₽

Возвратный НДС

Налог на добавленную стоимость (НДС): что это такое и как это работает

Александр Спатари/Getty Images

3 мин чтения Опубликовано 16 декабря 2021 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей доске отзывов

Bankrate logoБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) является международной альтернативой налогу с продаж в США и применяется к продаже товаров и услуг в более чем 160 странах.

Однако налог на добавленную стоимость является более сложным, чем простой налог с продаж. Рассмотрим подробнее, как работает налог на стоимость.

Как работает налог на добавленную стоимость?

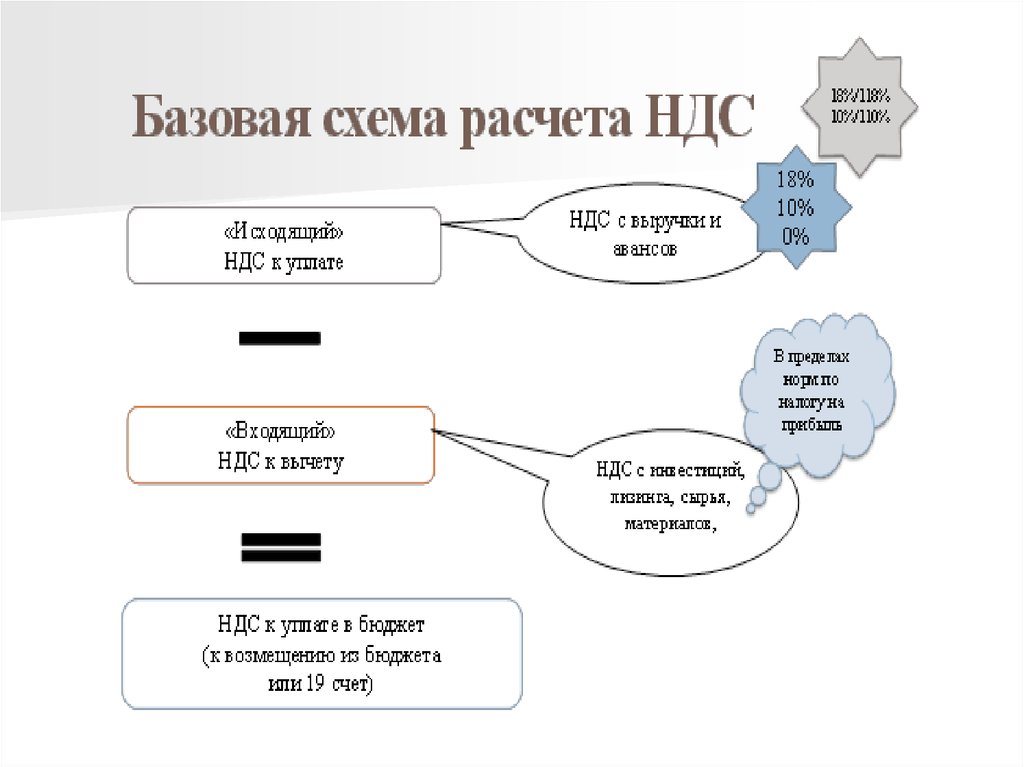

Как и налог с продаж, налог на стоимость облагается потреблением, а не доходом физического лица или компании. Как правило, они собираются на нескольких этапах создания товара или услуги на рынке для продажи. При производстве товара или услуги НДС оценивается и взимается на каждом этапе, на котором к товару добавляется какая-либо форма стоимости, например, во время производства, распределения или продажи продукта. Короче говоря, налог на стоимость — это разница между стоимостью товаров и продажной ценой, известная как валовая прибыль.

Короче говоря, налог на стоимость — это разница между стоимостью товаров и продажной ценой, известная как валовая прибыль.

НДС зависит от стоимости товара на момент добавления дополнительной стоимости. В зависимости от того, как структурирован НДС, причитающаяся сумма зависит от валовой прибыли продукта или услуги и не включает сумму, которая, возможно, уже была обложена налогом на предыдущем этапе.

Пример НДС

Чтобы лучше понять, что это значит, рассмотрим следующий пример. Скажем, например, вы путешествуете по Франции и заходите в сувенирный магазин в Париже, чтобы купить футболку. Ставка налога на стоимость во Франции в настоящее время составляет 20 процентов. Происходят следующие этапы налогообложения:

- Производитель футболок покупает ткань за 1 евро для изготовления рубашки и должен заплатить НДС в размере 20 центов за купленное сырье. Пока они потратили 1,20 евро.

- Производитель продает футболки французским сувенирным магазинам за 5 евро плюс налог на стоимость в размере 1 евро (20-процентный налог на добавленную стоимость), причитающийся французскому правительству, итого 6 евро. Производитель платит французскому правительству только 80 центов из 1 евро, так как он уже заплатил 20 центов НДС за сырье.

- Когда вы покупаете футболку в сувенирном магазине, вы платите за нее 12 евро, что составляет стоимость 10 евро плюс 20 процентов НДС. Сувенирный магазин будет нести ответственность за уплату налога на добавленную стоимость в размере 1 евро, поскольку 20 центов уже были уплачены за сырье, а 80 центов были уплачены за оптовую покупку футболки.

Производитель платит французскому правительству только 80 центов из 1 евро, так как он уже заплатил 20 центов НДС за сырье.

Производитель платит французскому правительству только 80 центов из 1 евро, так как он уже заплатил 20 центов НДС за сырье.Как видите, процесс расчета налога на стоимость является более сложным, требуя от разных организаций уплаты налогов и предоставления отчетности на разных этапах.

Иностранцы, совершающие покупки за границей, могут претендовать на возмещение НДС в участвующих магазинах по возвращении домой. Если вы совершаете покупки за границей, вы можете соответствовать требованиям, если покупка была совершена не более чем с 60 до 9.0 дней назад.

При покупке запросите возврат НДС. Продавцы попросят у вас паспорт и введут покупку в систему, распечатают специальную квитанцию, проштампуют ее и положат в специальный конверт, который вы предъявите в аэропорту перед вылетом. По прибытии в аэропорт вам нужно будет посетить таможенный стол с заполненной квитанцией о возмещении НДС в конверте. Сотрудник таможни может потребовать показать приобретенные вами товары, за которые вы запрашиваете возврат налога. Когда вы подадите документы, вы можете получить возмещение налога на стоимость наличными, получить чек по почте или возврат части налога на кредитную карту, использованную для покупки.

По прибытии в аэропорт вам нужно будет посетить таможенный стол с заполненной квитанцией о возмещении НДС в конверте. Сотрудник таможни может потребовать показать приобретенные вами товары, за которые вы запрашиваете возврат налога. Когда вы подадите документы, вы можете получить возмещение налога на стоимость наличными, получить чек по почте или возврат части налога на кредитную карту, использованную для покупки.

В США нет налога на добавленную стоимость

Многие американцы не знакомы с налогом на стоимость, поскольку его не существует в США

Вместо этого взимается налог с продаж, который оплачивается потребителем в виде процента от продажная цена товара или услуги. Оба типа налогов собирают одинаковую сумму дохода, но подходят к налогообложению по-разному.

Налог на добавленную стоимость и налог с продаж: различия

Налог с продаж довольно прост для понимания. Почти во всех случаях цена товара или услуги, которую вы видите, будет облагаться дополнительным налогом с продаж, рассчитываемым как процент от цены товара. Таким образом, рубашка за 10 долларов, которую вы покупаете, будет стоить вам 11 долларов в кассе, если вы добавите 10-процентный налог с продаж. В отличие от этого, многие зарубежные страны встраивают налог НДС в ценник.

Таким образом, рубашка за 10 долларов, которую вы покупаете, будет стоить вам 11 долларов в кассе, если вы добавите 10-процентный налог с продаж. В отличие от этого, многие зарубежные страны встраивают налог НДС в ценник.

Налог с продаж зависит от города или штата. Налог на стоимость обычно одинаков по всей стране. Например, НДС в Испании составляет 21 процент, а во Франции — 20 процентов.

Налог с продаж уплачивается конечным потребителем при продаже готового товара или продукта. В случае налога на стоимость он взимается и взимается на каждом этапе цепочки поставок, начиная с закупки сырья, путем распределения и его продажи. Это означает, что как предприятия, так и частные лица платят НДС, а не возлагают все бремя на конечного потребителя.

Ни один из этих налогов не пользуется популярностью у населения. В конце концов, кто хочет платить больше за товары и услуги? Однако налоговые начисления являются важной частью общества, оплачивая многие общественные услуги, такие как школы, дороги, общественная безопасность и инфраструктура.

Подробнее:

- Текущие налоговые категории

- Штат без подоходного налога лучше или хуже для ваших финансов?

- Виды необлагаемых налогом и необлагаемых налогом доходов

Право на возмещение НДС — PABLO

VERSION FRANÇAISE

Французская таможня никоим образом не несет ответственности за возмещение НДС, уплаченного при покупках, сделанных во Франции. Это может сделать только продавец, у которого вы приобрели товар.

Общая информация

На этой странице изложены основные моменты, касающиеся возмещения НДС. Он предназначен только для информационных целей и не заменяет действующие правила.

Если ваше основное место жительства находится в стране, не входящей в ЕС 1 , вы можете иметь право на возмещение НДС по цене товаров, приобретенных во Франции.

Штамп таможни в пункте отправления из ЕС окончательно освобождает продавца от уплаты НДС. Продавец обязан возместить НДС, уплаченный на основании таможенной проверки.

Во Франции существует два способа подтверждения возврата:

- Штамп таможни

- Электронная печать с терминала PABLO: см. «Возврат НДС для туристов во Франции – PABLO [французская версия]»

Обратите внимание: с 1 января 2014 года бланки на возмещение НДС от розничных продавцов должны быть выданы с использованием приложения PABLO. Путешественники должны сканировать свои формы в терминалах PABLO, доступных в международных портах и аэропортах, а также на швейцарской границе.

Не все розничные торговцы предлагают услугу освобождения от НДС.

Право на возмещение НДС

Чтобы иметь право на возмещение НДС, вы должны:

- Быть резидентом страны, не входящей в ЕС 1 на момент покупки

- Были во Франции менее шести месяцев

- Быть старше 16 лет

Во время покупки вы должны иметь возможность предъявить доказательства вышеперечисленного, такие как паспорт или, в качестве исключения , оригинал действительного удостоверения личности, если вы проживаете в стране, не входящей в ЕС, которая является частью Шенгенской зоны (Норвегия, Швейцария, Исландия или Лихтенштейн).

Следующие лица не имеют права на возмещение НДС:

- Резиденты государств-членов ЕС: Австрии, Бельгии, Болгарии, Хорватии, Кипра, Чехии, Дании, Эстонии, Финляндии, Франции, Германии, Греции, Венгрии, Ирландия, Италия, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания и Швеция

- Жители Княжества Монако

- Лица, уезжающие, чтобы занять должность в стране, не входящей в ЕС, или на территории, не входящей в ЕС

- Лица, которые возвращаются жить во Францию или в Европейский Союз

- Лица, окончательно покидающие Европейский Союз, даже если они возвращаются в страну своего происхождения

- Члены дипломатических или консульских представительств и сотрудники международных организаций, командированные во Францию или Европейский союз

- Студенты и стажеры, проживающие во Франции или в Европейском Союзе в течение шести и более месяцев в году

- Французские бенефициары социального обеспечения, которые требуют возмещения НДС на частично или полностью возмещаемые фармацевтические продукты

- Жители французских заморских департаментов Гваделупы, Французской Гвианы, Мартиники, Майотты и Реюньона

- Лица, работающие в транспортных/туристических компаниях (воздушных, морских и автомобильных), совершающие поездки в рамках своих профессиональных обязанностей

1 27 государств-членов Европейского Союза: Австрия, Бельгия, Болгария, Хорватия, Кипр, Чехия, Дания, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Ирландия, Италия, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания и Швеция.

Страны, не входящие в ЕС: страны, не входящие в ЕС.

Странами, не входящими в ЕС, считаются следующие страны, поскольку они не являются частью таможенной территории Европейского Союза:

- Французские заморские общины Французской Полинезии, Новой Каледонии, Уоллис и Футуна, Сен-Пьер и Микелон, а также французские южные и антарктические земли, Сен-Мартен и Сен-Бартелеми.

- Следующие территории других государств-членов ЕС: Нормандские острова (Джерси, Гернси и др.), Андорра, Фарерские острова, Канарские острова, Сеута и Мелилья, Сан-Марино, Ватикан, Гибралтар, голландская сторона Сен-Мартен , остров Гельголанд и территории Бюзинген, Ливиньо, Афон, Аландские острова и Гренландия.

Товары, подлежащие возмещению НДС

Право на розничные покупки туристического характера; те, которые имеют коммерческий характер, — нет.

Некоторые товары по своему характеру не подлежат возмещению НДС.

К ним относятся:

- Товары, подлежащие особым процедурам (например, подпадающие под действие Вашингтонской конвенции, товары двойного назначения, наркотики и т. д.)

- Промышленный табак

- Нефтепродукты

- Оружие

- Культурные ценности

- Транспортные средства личного пользования вместе с их оборудованием и припасами (продукты питания, топливо и т. д.)

д.)

д.)Существуют определенные исключения для последних трех категорий, в соответствии с которыми возможны налоговые льготы. Для получения дополнительной информации, пожалуйста, свяжитесь с местной таможней Франции до отъезда.

Право на возмещение НДС

Товар(ы), которые вы покупаете, должны быть розничными покупками туристического характера.Общая сумма ваших покупок, включая все налоги, должна превышать 100 евро. Они должны быть куплены в одном и том же магазине и в один и тот же день. Во время покупки продавец предоставит вам форму возврата НДС, которую должны подписать и продавец, и вы.

Подписывая форму, вы соглашаетесь соблюдать определенные процедуры. Когда вы покидаете территорию ЕС и до регистрации вашего багажа, вы должны предъявить таможне как ваши покупки, так и форму возврата НДС. Понятие «багаж» может быть расширено за счет включения багажника и пассажирского салона частного транспортного средства.

Понятие «багаж» может быть расширено за счет включения багажника и пассажирского салона частного транспортного средства.

Вы должны сделать это до конца третьего месяца, следующего за месяцем, в котором вы совершили покупку(и).

Примечание: , если все эти условия не соблюдены, таможня откажется проштамповать вашу форму(ы).

Расположение терминалов Pablo, развернутых во Франции

- Расположение терминалов Pablo, развернутых во Франции [PDF]

Если вы покидаете Европейский Союз из Франции

Если вы выберете ручную процедуру , французская таможня проштампует и вернет вам два листа формы возврата НДС. Затем вы отправляете проштампованную форму продавцу.

Если вы выберете электронную печать с использованием терминала PABLO , процесс будет полностью компьютеризирован:

- См. «Возврат НДС для туристов во Франции – PABLO [французская версия]»

Обратите внимание: если вас досматривает таможня во время процедуры штамповки (ручной или электронной), вы должны предъявить свои покупки. Невыполнение этого требования приведет к аннулированию формы возврата НДС и возможному штрафу.

Невыполнение этого требования приведет к аннулированию формы возврата НДС и возможному штрафу.

Если вы выезжаете из ЕС на поезде

Вы должны иметь таможню с печатью формы возврата НДС либо во время поездки, либо на пограничной станции (в пункте выезда из ЕС).

Если вы покидаете ЕС на борту корабля или наземным транспортом

Вы должны иметь печать на ваших формах возврата НДС в таможне в конечном порту или пункте выезда из Европейского Союза.

Если вы покидаете Европейский Союз из другого государства-члена, кроме Франции

После проверки таможенный орган государства-члена проштампует и вернет ваши формы.

- По возвращении в страну проживания вы отправляете продавцу форму с печатью.

- Во всех случаях продавец, используя предоставленные вами данные и инструкции, отправит вам сумму, указанную в графе D формы, которая соответствует сумме НДС, подлежащей возмещению.

Розничные продавцы также могут возместить НДС во время покупки, но это не освобождает вас от выполнения процедур, описанных выше.

Обратите внимание: розничный продавец должен получить соответствующий лист штампованной формы в течение шести месяцев с момента покупки.

Если ваша форма возврата НДС не была проштампована

…перед отъездом из Франции

Эта процедура не распространяется на путешественников, которые не предъявили форму возврата НДС и/или соответствующие покупки при выезде с территории ЕС. Однако, если ваша форма возмещения НДС (выданная во Франции) не была проштампована таможней Франции после вашего отъезда из Европейского Союза по причинам, связанным с таможней Франции, вы можете запросить заверение формы задним числом в таможне с территориальной юрисдикцией.

Для этого вы должны подать запрос в течение шести месяцев с даты покупки в Региональное таможенное управление, в юрисдикцию которого входит ваш пункт отправления из Европейского Союза (например, Региональное управление Руасси-Шарля де Голля, Региональное управление Ниццы).

Необходимо указать:

- Причины, препятствующие выполнению таможенных формальностей при экспорте

- Название таможни в пункте отправления и дата выезда из Европейского Союза

К запросу необходимо приложить:

- Любой официальный документ, подтверждающий, что ваше обычное место жительства находится за пределами Европейского Союза и что вы посещали Францию менее шести месяцев ( оригинал паспорта, удостоверения личности, консульской карты, вид на жительство и др. )

- Подтверждение экспорта товаров. Это доказательство состоит либо из квитанции, выданной таможенными органами вашей страны, подтверждающей, что все применимые пошлины и налоги были уплачены, либо из аккредитованного органа в посольстве или консульстве Франции, выдающего сертификат.0091 2 или проштамповать графу C2 формы возврата НДС.

- Оригинал формы возврата НДС с печатью посольства или консульства и/или сертификат, выданный консульством или посольством

- Копия вашего проездного билета

)

)Обратите внимание: исправление вашего возмещения НДС путем проставления штампа на форме возврата НДС позднее является исключительной процедурой.

2 Взимается регистрационный сбор в размере 27 евро.

Если ваша форма возврата НДС не была проштампована и вы покинули ЕС из другого государства-члена

Если вы совершаете покупки во Франции, но покидаете Европейский Союз из другого государства-члена, запросы на легализацию следует направлять по адресу:

.