Как заполнить раздел 3 в декларации по НДС

Раздел 3 декларации по НДС — важная часть отчета, предназначенная для исчисления налога, который впоследствии следует либо перечислись в госказну, либо возместить оттуда. Какими принципами нужно руководствоваться при заполнении этой налоговой отчетности и какие нюансы следует учесть при внесении сведений в раздел 3 НДС-декларации, мы выясним далее.

На каком бланке и с включением каких разделов декларация по НДС направляется в контролирующие органы?

Абсолютно все организации и предприниматели, применяющие ОСНО и не оформившие освобождение по ст. 145 НК РФ, ежеквартально должны отчитываться по налогу на добавленную стоимость. Кроме них обязанность сдавать декларацию может возникнуть и у спецрежимников, например, при выписке счетов-фактур в адрес партнеров (обычно по просьбе последних), где налог выделен отдельной суммой.

С 1 квартала 2023 года применяется бланк декларации по НДС и раздела 3 в том числе, введенный в оборот приказом ФНС от 29. 10.2014 № ММВ-7-3/558@ в редакции приказа ФНС от 12.12.2022 № ЕД-7-3/1191@.

10.2014 № ММВ-7-3/558@ в редакции приказа ФНС от 12.12.2022 № ЕД-7-3/1191@.

Титульник и 12 разделов — таково полное содержание отчета. Все отчитывающиеся субъекты оформляют титульный лист и раздел 1, всё остальное прикладывается лишь при наличии сведений.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно. А если вам нужен образец декларации по НДС за 1 квартал 2023 года, переходите по этой ссылке.

Раздел 3 декларации по НДС — расшифровка строк

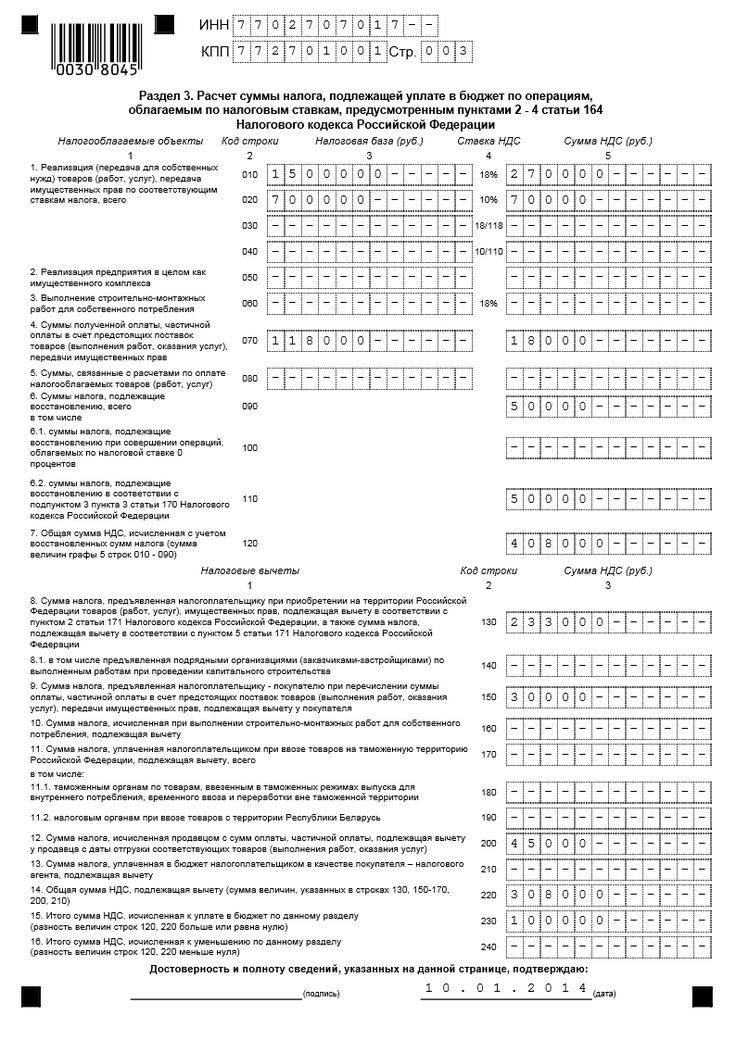

Как мы уже отметили, основное предназначение раздела 3 налоговой декларации по НДС — это исчисление величины налогового обязательства к уплате (возмещению) по операциям, связанным со ставками 20%, 10% и расчетными ставками 20/120, 10/110. Покажем, какая информация здесь приводится:

- В стр. 010–042 вносятся цифры, определяющие базу по налогу.

- Стр. 043 заполняют экспортеры, которые отказались от ставки НДС 0%.

- Стр. 044 предназначена для участников системы Tax Free.

- По стр. 045–046 приводится база по реализации после истечения срока таможенной процедуры.

- По стр. 050 показывают реализацию предприятия в целом.

- В стр. 060 отражаются СМР для собственного потребления.

- По стр. 070 показывается сумма поступивших авансов по грядущим отгрузкам.

- В стр. 080 фиксируется общая сумма налога к восстановлению.

- В стр. 090 приводится величина НДС, которую следует восстановить с поступивших ранее авансов.

- По стр. 100 показывается сумма к восстановлению по тем операциям, что облагаются по ставке 0 процентов.

- В стр. 118 выводится сумма налога с учетом восстановленного. Она вычисляется путем сложения соответствующих граф стр. 010–080 и 105–115 раздела 3.

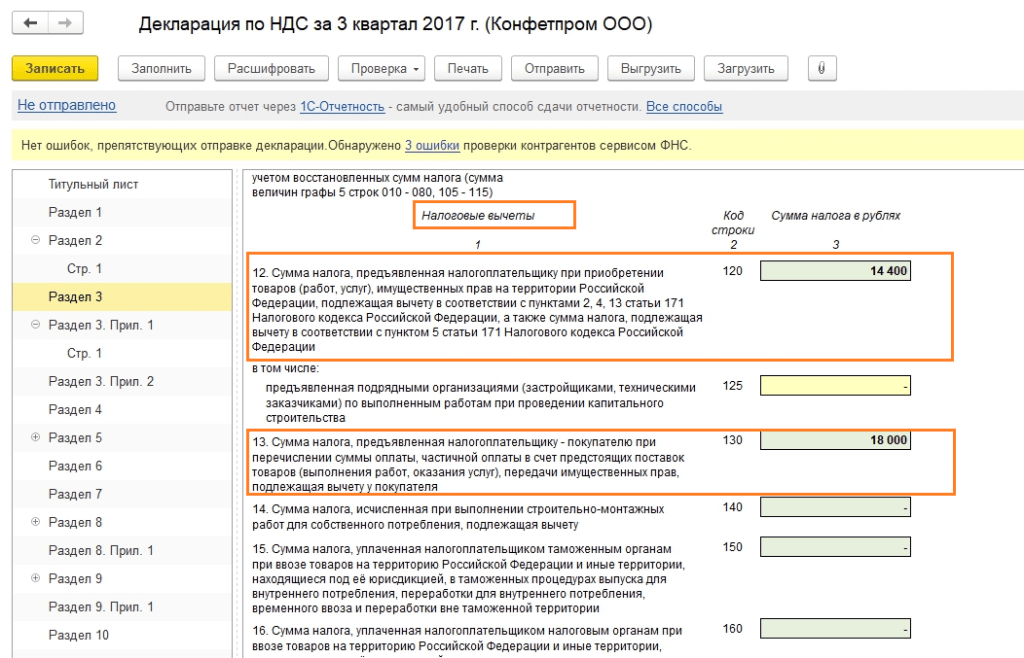

- Стр. 120–190 нужны для отражения суммы НДС, подлежащего вычету.

- В стр. 200–210 приводится сумма НДС, начисленная к уплате или к уменьшению. Для этого нужно вычесть из стр. 118 стр. 190. Если полученный показатель больше нуля, то он вписывается в стр. 200, если меньше — в стр. 210.

Для этого нужно вычесть из стр. 118 стр. 190. Если полученный показатель больше нуля, то он вписывается в стр. 200, если меньше — в стр. 210.

Для этого нужно вычесть из стр. 118 стр. 190. Если полученный показатель больше нуля, то он вписывается в стр. 200, если меньше — в стр. 210.Как происходит заполнение раздела 3 декларации по НДС?

Общие принципы того, как заполнить раздел 3 и декларацию по НДС в целом, прописаны в порядке, утвержденном уже упомянутым нами приказом № ММВ-7-3/558@.

Цифры и прочие сведения в отчетность переносятся из учетных регистров как бухгалтерских, так и налоговых.- Для заполнения стр. 010 гр. 3 берется квартальный суммарный кредитовый оборот по счетам 90 «Выручка» и 91 в части доходов по операциям, подлежащим обложению НДС, а графы 5 — суммарный дебетовый оборот счетов 90 «НДС» и 91 «НДС».

- Стр. 070 гр. 5 равна сумме НДС, отраженного за квартал по дебету счета 76 «НДС с авансов полученных».

- Стр. 090 гр. 5 — это сумма налога, получившаяся по дебету счета 76 «НДС с авансов выданных» за налоговый период.

- Стр. 118 — это суммарный кредитовый оборот счета 68 «НДС». Выверить эту цифру можно с итоговой суммой НДС в книге продаж. Они должны быть идентичны.

- Заполнить стр. 120 нужно цифрой, соответствующей кредитовому обороту счета 19 за квартал.

- В стр. 130 отобразится кредитовый оборот счета 76 «НДС с авансов выданных».

- Значение стр. 170 соответствует кредитовому обороту счета 76 «НДС с авансов полученных».

- Показатель стр. 190 равен сумме дебетового оборота счета 68 «НДС» (за минусом НДС, переведенного в казну за предшествующий период). Эта строчка должна быть равна итоговой сумме НДС в книге покупок.

Выверить эту цифру можно с итоговой суммой НДС в книге продаж. Они должны быть идентичны.

Выверить эту цифру можно с итоговой суммой НДС в книге продаж. Они должны быть идентичны.Образец заполнения раздела 3 можно скачать по ссылке ниже:

Скачать образец заполнения раздела 3 декларации по НДС

Итоги

Общережимники обязаны по истечении каждого квартала направлять контролерам декларацию по НДС. Бланк ее достаточно объемен, он содержит в себе 12 разделов и приложений к ним. Однако не все они должны представляться в инспекцию. Раздел 3 — один из основных, в нем происходит вычисление налога, который впоследствии платится/возмещается. В статье мы рассказали о назначении всех строк данного раздела и о некоторых особенностях их заполнения, а также указали на обновление бланка с 1 квартала 2023 года.

Раздел 3 — один из основных, в нем происходит вычисление налога, который впоследствии платится/возмещается. В статье мы рассказали о назначении всех строк данного раздела и о некоторых особенностях их заполнения, а также указали на обновление бланка с 1 квартала 2023 года.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 29.10.2014 № ММВ-7-3/558@

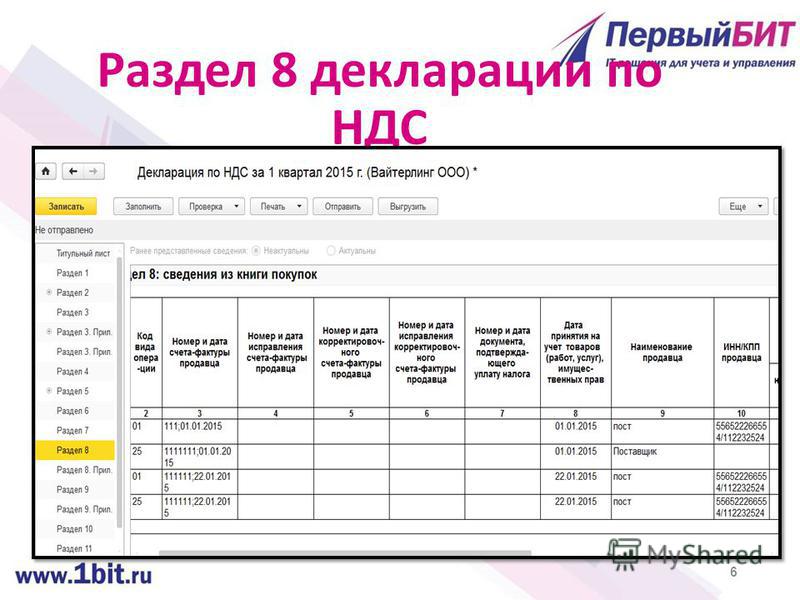

Как заполнять раздел 7 декларации НДС в 1С:ERP

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

Кто и в каком случае должен заполнить раздел 7 декларации по НДС?

Раздел 7 за отчетный квартал заполняется только в том случае, если были операции, не облагаемые НДС.

В ERP 2.5. реализована возможность формирования реестра документов, подтверждающих обоснованность применения налоговых льгот в разрезе кодов операций в соответствии с письмом ФНС РФ от 26.01.2017 №ЕД-4-15/[email protected], а также автоматическое заполнение данных раздела 7 декларации по НДС.

Механизм формирования данных для автоматического заполнения раздела 7 декларации по НДС доступен при включенной функциональной опции Раздельный учет товаров по налогообложению НДС в учетной политике организации.

Рисунок 1 — Установка параметров Учетной политики для ведения раздельного учета НДС

Формирование данных для заполнения раздела 7 декларации по НДС выполняется документами Формирование записей раздела 7 декларации по НДС, которые доступны по одноименной гиперссылке в рабочем месте Финансовый результат и контроллинг – НДС – Помощник по учету НДС.

Для автоматического заполнения документов Формирование записей раздела 7 декларации по НДС необходимо указание элементов списка Коды операций раздела 7 декларации по НДС в поле Код операции при регистрации в информационной базе следующих объектов:

- договоры с контрагентами, у которых в поле Цель договора выбрано значение Реализация;

- договоры кредитов и депозитов;

- договоры между организациями;

- номенклатура, у которой в поле Ставка НДС выбрано значение Без НДС;

- виды номенклатуры, у которых в поле Ставка НДС выбрано значение Без НДС.

Рисунок 2 — Регистрация Кодов операций для автоматического заполнения Раздела 7

По кнопке Подбор из классификатора в список подбираются значения из встроенного классификатора, приведенного в прикладном решении в соответствии с Приложением 1 к «Порядку заполнения налоговой декларации по налогу на добавленную стоимость», утвержденному приказом ФНС от 29. 10.2014 N ММВ-7-3/[email protected]

10.2014 N ММВ-7-3/[email protected]

Через Помощник учета НДС по кнопке Заполнить отражаем данные в документ Формирование записей раздела 7 декларации по НДС. В табличную часть документа подбираются данные об операциях, совершенных по ставке налога Без НДС.

При этом в графу Код операции значение заполняется в первую очередь из договора, указанного в документе в графе Документ реализации. Если реквизит Код операции в договоре не заполнен или договор отсутствует, то код операции заполняется из карточки номенклатуры из документа в графе Документ реализации. Если реквизит Код операции не указан и в карточке номенклатуры, то графа код операции в документе Формирование записей раздела 7 декларации по НДС автоматически не заполняется и пользователю необходимо выбрать значение кода операции вручную либо указать его в карточке договора или номенклатуры и перезаполнить документ.

В графу Подтверждающие документы подбираются элементы списка Типы документов подтверждающих льготу по НДС, заполняемого пользователем.

При формировании декларации по НДС в рабочем месте Регламентированный учет – 1С-Отчетность – Регламентированные отчеты раздел 7 заполняется автоматически на основании данных документов

Рисунок 3 — Раздел 7 Декларации НДС

По данным табличных частей документов Формирование записей раздела 7 декларации по НДС формируется отчет Реестр к разделу 7 декларации по форме согласно письму ФНС РФ от 26.01.2017 №ЕД-4-15/[email protected] Отчет доступен по гиперссылке Реестр к разделу 7 декларации в рабочем месте Помощник по учету НДС.

Заполнение Раздела 3, Повторная проверка и повторный прием на работу

Работодатели должны заполнить Раздел 3, когда:

- Срок действия разрешения на работу вашего сотрудника или документа, подтверждающего разрешение на работу, истек («повторная проверка»).

Работодатели могут заполнить Раздел 3, если:

- Ваш сотрудник повторно принят на работу в течение 3 лет с даты первоначального заполнения формы I-9.

- Ваш сотрудник изменил официальное имя.

При заполнении Раздела 3 вы также должны заполнить поля фамилии, имени и инициала отчества в области «Информация о сотруднике из Раздела 1» в верхней части Раздела 2.

Повторная проверка

По истечении срока действия разрешения на работу вашего сотрудника или, в большинстве случаев, документов о разрешении на работу (дополнительную информацию см. Чтобы узнать, истекает ли срок действия разрешения на работу вашего сотрудника, посмотрите в Разделе 1 дату истечения срока действия разрешения на работу и в Разделе 2 дату истечения срока действия документа о разрешении на работу.

Дата истечения срока действия разрешения на работу, указанная вашим сотрудником в Разделе 1, может не совпадать с датой истечения срока действия документа, указанной в Списке A или Списке C в Разделе 2. Для определения необходимости повторной проверки следует использовать более раннюю дату.

Мы предлагаем вам напомнить сотрудникам, по крайней мере, за 90 дней до даты, когда требуется повторная проверка, что они должны будут представить документ из списка A или списка C (или приемлемую квитанцию), подтверждающий продолжение разрешения на работу в день, когда их разрешение на работу или документация, в зависимости от того, что наступит раньше, истекает. Если у вашего сотрудника есть форма I-765 «Заявление о разрешении на работу», ожидающая рассмотрения в USCIS, и заявление находится на рассмотрении в течение 75 дней, ваш сотрудник может обратиться в контактный центр USCIS.

Если у вашего сотрудника есть форма I-765 «Заявление о разрешении на работу», ожидающая рассмотрения в USCIS, и заявление находится на рассмотрении в течение 75 дней, ваш сотрудник может обратиться в контактный центр USCIS.

Работодатели не должны повторно подтверждать:

- Граждане США и неграждане

- Законные постоянные жители, которые представили форму I-551, карту постоянного резидента или квитанцию о регистрации иностранца для Раздела 2. Сюда входят условные жители.

- Документы списка Б

Если повторная проверка не применяется (для ситуаций, указанных выше), то, когда срок действия разрешения на работу вашего сотрудника или документа о разрешении на работу истекает, ваш сотрудник должен представить неистекшие документы из списка A или списка C, подтверждающие разрешение на работу. Квитанции об утерянных, украденных или поврежденных документах принимаются для повторной проверки.

Для заполнения Раздела 3 вы должны:

- Изучить документы с неистекшим сроком действия, чтобы определить, являются ли они подлинными и относятся ли они к вашему сотруднику.

- Запишите название документа, номер документа и дату истечения срока действия, если таковые имеются.

- Подпись и дата Раздел 3.

Если вы ранее заполняли Раздел 3 или если версия формы, которую вы использовали для предыдущей проверки, больше не действительна, вы должны заполнить Раздел 3 новой формы I-9.используя самую последнюю версию, и приложите ее к ранее заполненной форме I-9.

Повторный прием на работу

Если вы повторно нанимаете своего сотрудника в течение 3 лет с даты заполнения предыдущей формы I-9, вы можете либо заполнить новую форму I-9 для своего сотрудника, либо заполнить раздел 3 ранее заполненной формы I- 9.

Чтобы заполнить раздел 3 о повторном приеме на работу, вы должны:

- Подтвердить, что оригинал формы I-9 относится к вашему сотруднику.

- Просмотрите исходную форму I-9чтобы определить, имеет ли ваш сотрудник все еще право на работу, в том числе срок действия документации о разрешении на работу, представленной в разделе 2 (список A или список C), истек (или она была продлена автоматически). Используйте рекомендации, чтобы определить, применима ли повторная проверка.

- Если ваш сотрудник все еще имеет право на работу и его или ее документ о разрешении на работу все еще действителен, укажите дату повторного приема на работу в поле, предусмотренном в Разделе 3.

- Если ваш сотрудник больше не имеет права работать или срок действия документа о разрешении на работу истек и требуется повторная проверка, попросите сотрудника представить неистекший документ из списка A или списка C. Не проверяйте повторно документ списка B (удостоверяющий личность) сотрудника. Введите информацию о документе и дату повторного приема на работу в поля, предусмотренные в разделе 3. Если текущая версия формы I-9отличается от ранее заполненной формы I-9, вы должны заполнить Раздел 3 в текущей версии.

- Подпись и дата Раздел 3.

Ввод дат в Раздел 3

Раздел 3 содержит три поля для ввода дат:

- Если вы повторно принимаете на работу бывшего сотрудника: введите дату повторного приема на работу, когда ваш сотрудник начинает работать для получения заработной платы или другого вознаграждения, которая может быть датой в будущем, при необходимости в Блок Б.

- Если вы повторно подтверждаете своего сотрудника: введите дату истечения срока действия нового документа о разрешении на работу сотрудника в блоке C.

- При заполнении Раздела 3 по любой причине: укажите дату заполнения и подпишите аттестацию.

Запись изменений имени и другой идентификационной информации для текущих сотрудников

Вы не обязаны обновлять форму I-9, если у вашего сотрудника законное изменение имени. Тем не менее, рекомендуется хранить правильную информацию в формах I-9 и отмечать любые изменения имени в разделе 3. Хотя правила формы I-9 не требуют от сотрудников предоставления документов, подтверждающих, что они изменили свое имя, вам следует принять меры. чтобы быть разумно уверенным в личности вашего сотрудника, если произошло официальное изменение имени. Такое изменение может поставить под сомнение вашу дальнейшую способность полагаться на документы, ранее представленные вашим сотрудником, поскольку они обоснованно относятся к этому сотруднику. Эти шаги могут включать в себя просьбу к сотруднику предоставить документы о законном изменении имени, чтобы сохранить его или ее форму I-9., чтобы ваши действия были хорошо задокументированы, если правительство попросит проверить формы I-9 этого сотрудника.

чтобы быть разумно уверенным в личности вашего сотрудника, если произошло официальное изменение имени. Такое изменение может поставить под сомнение вашу дальнейшую способность полагаться на документы, ранее представленные вашим сотрудником, поскольку они обоснованно относятся к этому сотруднику. Эти шаги могут включать в себя просьбу к сотруднику предоставить документы о законном изменении имени, чтобы сохранить его или ее форму I-9., чтобы ваши действия были хорошо задокументированы, если правительство попросит проверить формы I-9 этого сотрудника.

Вы можете столкнуться с ситуациями, отличными от юридического изменения имени, когда сотрудник сообщает вам, что его или ее личность отличается от времени, когда форма I-9 была ранее заполнена. Если ваш сотрудник сообщает вам, что имя, дата рождения или номер социального страхования существенно отличаются от того, что он или она ранее указал в форме I-9, и не может предоставить доказательство связи новой информации с ранее использованным удостоверением личности, вам следует :

- Заполните новую форму I-9.

- Укажите первоначальную дату приема на работу в поле «Первый день работы сотрудника (ММ/ДД/ГГГГ)» в Разделе 2; и

- Приложите новую форму I-9 к ранее заполненной форме I-9.

- Если информация в Разделе 1 существенно не изменилась, но сотрудник представил другие доказательства разрешения на работу, вам следует изучить документацию, чтобы определить, является ли она подлинной, и относится ли она к представившему ее сотруднику. Если да, заполните раздел 3 предыдущей формы I-9.. Если текущая версия формы I-9 отличается от ранее заполненной формы I-9, вы должны заполнить раздел 3 текущей версии .

Декларация по НДС в Германии — Avalara

Любая компания, зарегистрированная в налоговых органах Германии (см. наш брифинг по регистрации НДС в Германии) в качестве продавца НДС-нерезидента, должна отчитываться об налогооблагаемых операциях посредством периодических деклараций, известных как декларации.

Как часто требуется декларация по немецкому НДС?

Как и во всех странах-членах ЕС, календарь отчетности по НДС в Германии составляется на ежегодной основе. Для этого требуется годовой доход. Кроме того, ежеквартальные декларации по НДС требуются, если объем продаж составляет от 1000 до 7500 евро в год. Если выше этой суммы, то требуется ежемесячная подача документов. Исключением являются недавно зарегистрированные компании, которые должны подавать каждый месяц в течение двух лет.

Для этого требуется годовой доход. Кроме того, ежеквартальные декларации по НДС требуются, если объем продаж составляет от 1000 до 7500 евро в год. Если выше этой суммы, то требуется ежемесячная подача документов. Исключением являются недавно зарегистрированные компании, которые должны подавать каждый месяц в течение двух лет.

Какой немецкий НДС можно вычесть?

Помимо декларирования НДС с продаж или исходящего НДС в декларации по Германии, компании могут компенсировать это соответствующим входным или покупным НДС. Есть некоторые исключения, в том числе:

- Телефонная связь для сотрудников, не связанных с бизнесом.

- Подарки.

Каковы сроки подачи декларации по НДС в Германии?

Любая ежемесячная или ежеквартальная декларация по НДС в Германии должна быть подана 10-го числа месяца, следующего за окончанием периода. Можно ходатайствовать об отсрочке на следующий месяц, но для этого потребуется предоплата наличными. Ежегодная декларация по НДС в Германии, обобщающая все операции за год, должна быть подана до 31 мая следующего года.

Можно ходатайствовать об отсрочке на следующий месяц, но для этого потребуется предоплата наличными. Ежегодная декларация по НДС в Германии, обобщающая все операции за год, должна быть подана до 31 мая следующего года.

Одновременно должен быть оплачен любой немецкий НДС.

Куда подаются декларации по НДС в Германии?

Когда компания впервые регистрируется в качестве плательщика НДС, она присваивается одной из многих немецких налоговых инспекций по всей стране. Распределение зависит от страны проживания трейдера. Например:

- Французские компании — Оффенбург

- Британские компании — Ганновер

- Компании США – Бонн

Декларации по НДС в Германии с 2013 года подаются в электронном виде с электронной аутентификацией через Интернет.

Штрафы по НДС в Германии

В случае неверных деклараций или несвоевременного заполнения декларации по НДС в Германии иностранные компании могут быть подвергнуты штрафным санкциям. За несвоевременную подачу документов взимается сбор в размере 10% от подлежащего уплате НДС, но не более 25 000 евро. В случае задержки платежа взимается дополнительная плата в размере 1% от суммы НДС за каждый просроченный месяц. Для немецкого НДС существует четырехлетний срок исковой давности, за исключением случаев мошенничества, в этом случае он продлевается до десяти лет.

За несвоевременную подачу документов взимается сбор в размере 10% от подлежащего уплате НДС, но не более 25 000 евро. В случае задержки платежа взимается дополнительная плата в размере 1% от суммы НДС за каждый просроченный месяц. Для немецкого НДС существует четырехлетний срок исковой давности, за исключением случаев мошенничества, в этом случае он продлевается до десяти лет.

Как возмещаются зачеты по НДС в Германии?

Если имеется превышение входного НДС над выходным (начисленный НДС больше, чем начисленный), то возникает зачет по немецкому НДС. Теоретически, это связано с бизнесом, зарегистрированным по НДС. В немецкой декларации по НДС есть галочка, чтобы подать заявку на возмещение, которое должно быть возвращено в течение трех месяцев. Однако это может привести к проверке НДС налоговыми органами. В противном случае кредит переносится на следующую подачу.

Нажмите, чтобы бесплатно получить информацию об НДС в Германии

Изучение немецкого законодательства об НДС — это первый шаг к пониманию ваших потребностей в соблюдении требований по НДС. Avalara предлагает ряд решений, которые могут помочь вашему бизнесу в зависимости от того, где и как вы торгуете.

Avalara предлагает ряд решений, которые могут помочь вашему бизнесу в зависимости от того, где и как вы торгуете.

Узнать больше

Последние новости Германии

avalara:content-tags/asset-type/blog-post,avalara:content-tags/tax-type/vat, avalara:content-tags/location/world/europe/germany

Jan-11-2023

Союзное и несоюзное OSS: в чем разница?

avalara:content-tags/asset-type/blog-post,avalara:content-tags/tax-type/vat, avalara:content-tags/location/world/europe/germany

Nov-8-2022

Руководство по НДС в Великобритании — Avalara

avalara:content-tags/asset-type/blog-post,avalara:content-tags/tax-type/vat, avalara:content-tags/location/world/europe/germany

Jul-4-2022

Руководство по НДС для стран Северной Америки — Avalara

avalara:content-tags/asset-type/blog-post,avalara:content-tags/tax-type/vat, avalara:content-tags/location/world/europe/germany

31 мая 2022

Обновления налога с продаж в США в 2021 году для иностранных компаний

{{дата}}

{{заголовок}}

{{описание}}

Получите бесплатную помощь по НДС

Свяжитесь с нами

+44 (0)1273 022400

Где мне встать на учет по НДС?

Получите бесплатную общеевропейскую оценку НДС за считанные минуты.