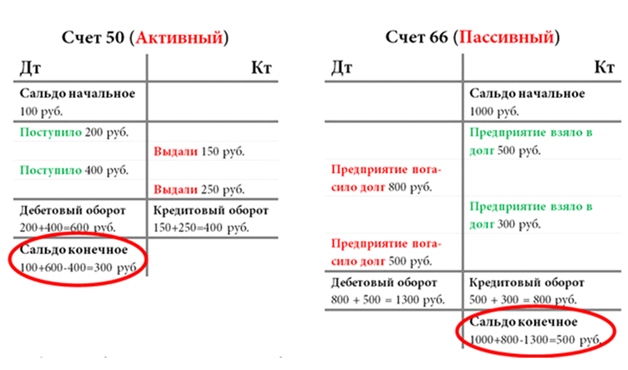

Активные и пассивные счета бухгалтерского учета

Счета бухгалтерского учета делят на такие, у которых образуется только дебетовый или кредитовый остаток (сальдо) и такие, у которых остаток в конце отчетного периода получается или дебетовый, или кредитовый.

Первая группа – активные счета, вторая группа – пассивные счета, третья – группа счетов, содержащих в себе признаки обеих групп – активно-пассивные счета.

Знание того, каким является счет, активным, пассивным, активно-пассивным, дает возможность правильно составлять бухгалтерские проводки и баланс.

Активные счета

Группа активных счетов предназначена для учета движения хозяйственных средств и отобаржает статьи актива баланса.

Выделяют такие активные счета:

- инвентарные – описывают имущество предприятия;

- денежные – счета, на которых собирается информация о денежных средствах на счетах в банке, в кассе;

- затратные – счета, применяющиеся для калькуляции себестоимости, на них собираются затраты на производство, оказание услуг на сторону;

- собирательно-распределительные, на которых учитываются накладные затраты предприятия;

- расчетные счета, которые фиксируют расчеты предприятия, к примеру, по претензиям, авансам.

Главное правило: дебет активного счета отображает приход, поступление средств, вложений, задолженности перед предприятием (дебиторской задолженности), а кредит, наоборот, расход, уменьшение средств, дебиторской задолженности, вложений. Сальдо по активному счету бывает только положительное – дебетовым и не может быть отрицательным.

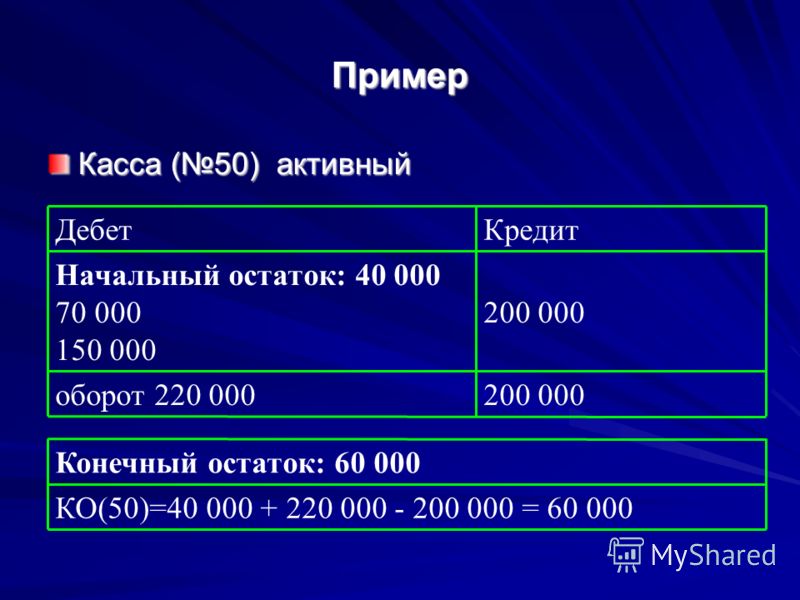

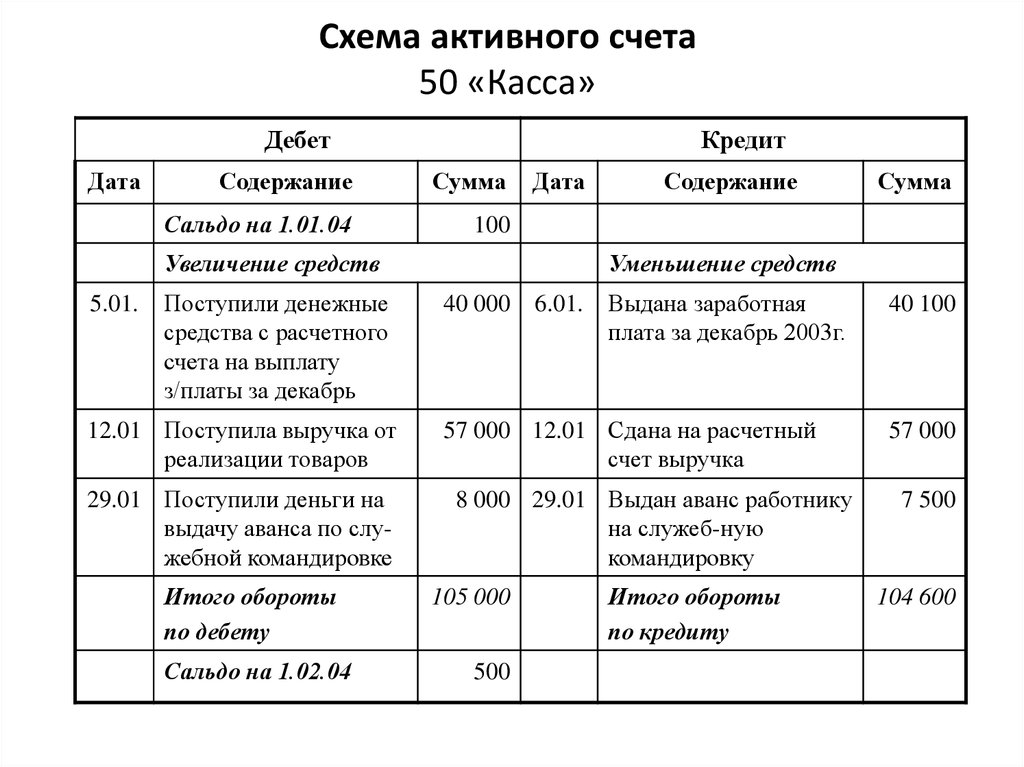

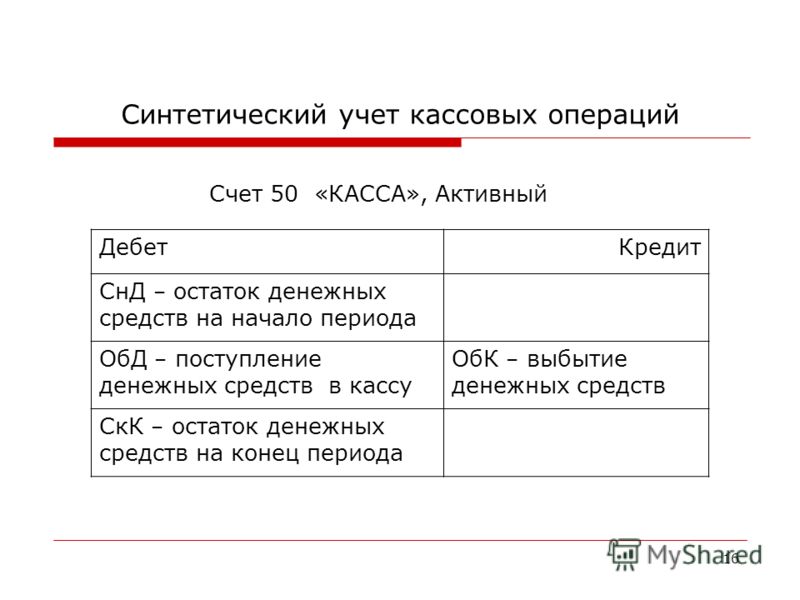

Для примера можно рассмотреть самый простой счет «Касса» – №50. По дебету счета отображают поступление средств в кассу – выручки, например. По кредиту счета, соответственно, отображается расход денег по кассе – на заработную плату работникам, для расчетов с поставщиками и др. Сальдо на таком счете не может быть кредитовым. То есть, либо деньги есть, а это дебетовый остаток, либо остаток равен нулю – все, что поступило в течение месяца, или было в кассе на начало месяца, выдано.

Пассивные счета

Пассивные счета используют для учета движения, изменения состояния источников средств и представляют собой статьи пассива баланса.

Пассивные счета делятся на такие счета:

- фондовые;

- отдельно регулирующие – отображают износ активов;

- ссудные – счета, отображающие заемные средства.

Правило бухгалтерского учета, которое касается пассивных счетов: по дебету отображается уменьшение капитала, кредиторской задолженности, прибыли, расход фондов. По кредиту пассивных счетов, наоборот, показывается приход, поступление, увеличение капитала, прибыли, кредитов, долгов предприятия. Сальдо по пассивному счету – только кредитовое.

Как пример можно привести счет «Уставный капитал» – № 80. Когда учредители вносят средства, то есть происходит увеличение капитала, операция отображается по кредиту счета, возврат средств учредителям – по дебету. Лучше понять такую операцию можно представив проводку. Как может внести учредитель деньги в уставный фонд? Безналичным или наличным расчетом. Значит, одновременно с уставным капиталом увеличится количество денег на счету или в кассе.

И обратная ситуация, когда кто-нибудь из учредителей выходит из предприятия. Деньги ему отдаются с расчетного счета или кассы: Дт 80 Кт 50, 51

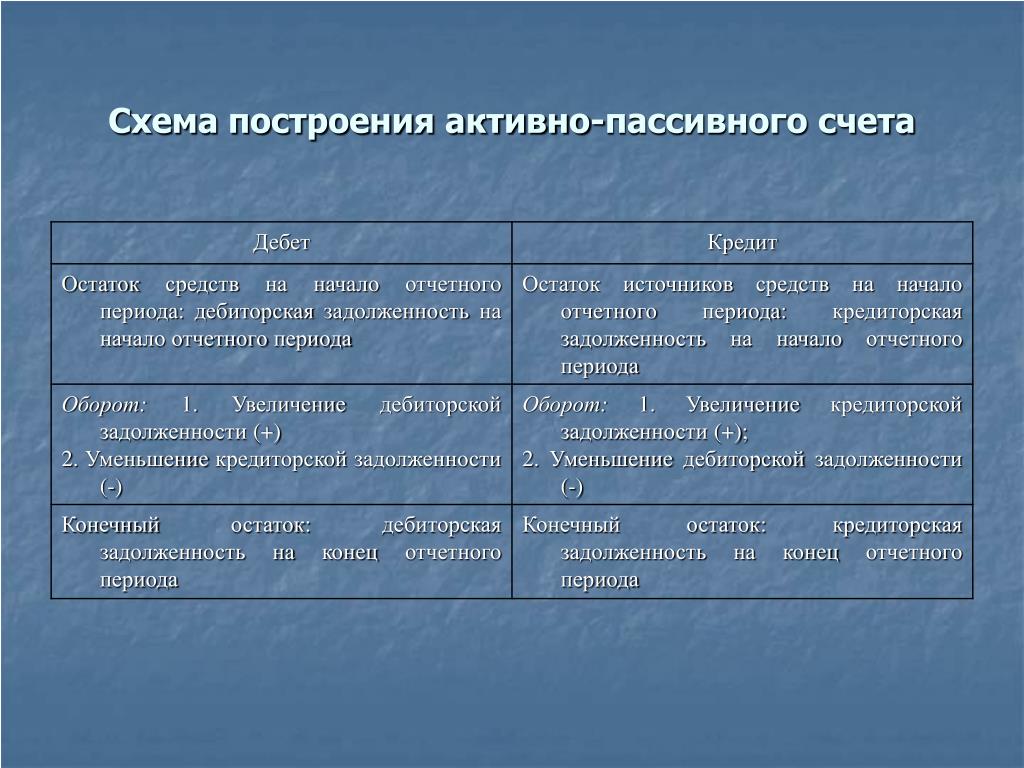

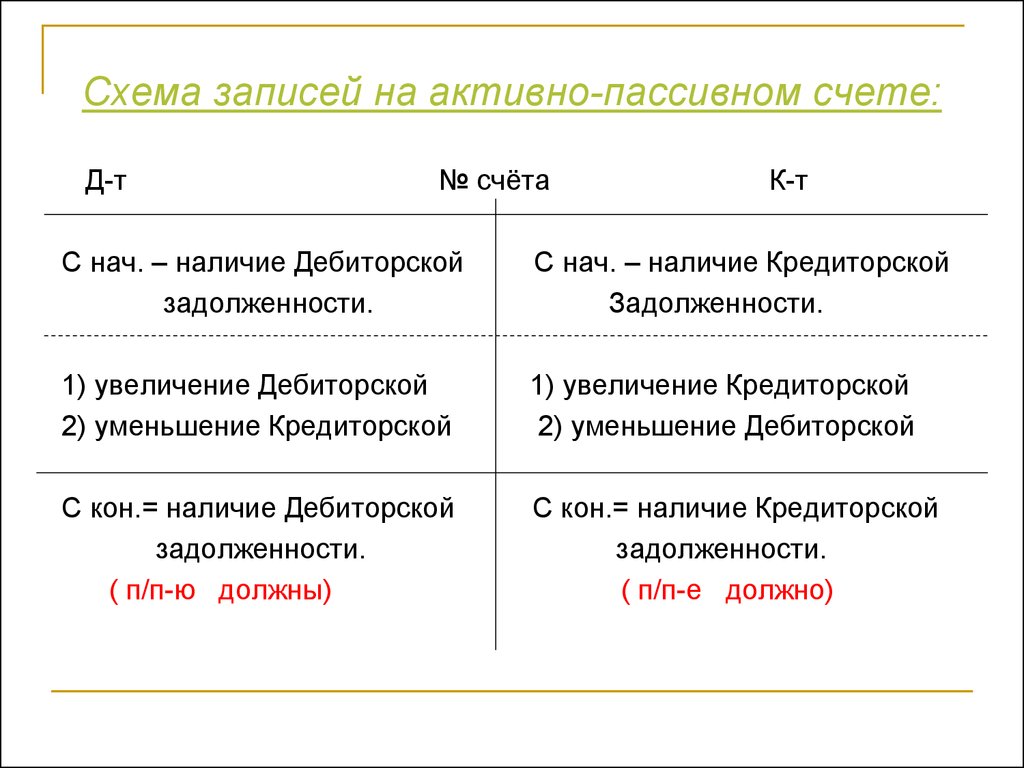

Активно-пассивные счета

На АП счетах остаток бывает и дебетовым, и кредитовым.

Здесь отображаются расчеты организации с поставщиками, подотчетными лицами, бюджетом и т.п. В процессе ведения деятельности все они могут выступать как должниками, так и кредиторами.

Хорошим примером может быть счет № 60, отображающий состояние расчетов с поставщиками. По кредиту этого счета отображается увеличение кредиторской задолженности за товар, по дебету – погашение долга безналичным или наличным расчетом. Конечное сальдо считают, как обычно, считают сопоставляя дебетовый, кредитовый обороты. Оно может быть активным, если поставщику переплатили за товар, или заплатили аванс, или пассивным, если свою задолженность предприятие к концу отчетного периода не погасило.

Таблица ПСБУ 2023 с расшифровкой

Владлена Владлена Законодательство

Бухгалтерии всех предприятий, применяющих в бухучёте метод двойной записи, должны использовать план счетов в 2023 году. Счета выбираются в соответствии с характером работы предприятия, открываются необходимые субсчета, затем утверждается рабочий вариант. Требуемые расшифровки и полезные комментарии оформляются как внутренняя документация, допустим, как бухгалтерские справки.

Кому следует пользоваться планом счетов

Закон требует использовать план счетов бухгалтерского учёта (ПСБУ) и следовать инструкции Минфина по его использованию (утверждена приказом ведомства от 31.10.2000 № 94н) от фирмы любой организационно-правовой формы и любой формы собственности, кроме бюджетников и кредитных учреждений, если бухгалтерия этой фирмы ведётся способом двойной записи. ИП также не требуется план счетов.

Внимание! Право на отказ от способа двойной записи есть у НКО и микропредприятий.

Они могут пользоваться упрощённые методы бухгалтерского учёта и подготовки отчётов. Так сказано в п. 6.1 ПБУ 1/2008 «Учётная политика организации».

Они могут пользоваться упрощённые методы бухгалтерского учёта и подготовки отчётов. Так сказано в п. 6.1 ПБУ 1/2008 «Учётная политика организации».Единый ПСБУ для государственных и муниципальных предприятий

ГУП и МУП используют единый план счетов, установленный приказом Минфина РФ от 01.12.10 № 157н. Он отличается от плана счетов для частных коммерческих фирм. Счета бюджетного учёта 2023 структурированы иначе. Применяются они тоже по-своему, не как в «обыкновенном» бухучёте.

Если бухгалтер принял решение поменять специализацию и уйти в бюджетную сферу, ему понадобится пройти курс профессиональной переподготовки. Онлайн-обучение поможет Вам быстрее адаптироваться к отличиям бюджетного бухучёта от Вашей прежней сферы деятельности.

Структура ПСБУ

План счетов для коммерческих предприятий представляет собой схему, при помощи которой бухгалтеры могут регистрировать и группировать факты из финансово-хозяйственной жизни фирмы: например, её активы и обязательства, денежные и хозяйственные операции.

В плане приводятся счета первого порядка, которые называются синтетическими. Каждый из них имеет собственные название и номер. Таких счетов существует 3 вида:

- Активные. Могут иметь исключительно дебетовое сальдо, увеличение средств во всех случаях отражают по дебету, а уменьшение всегда по кредиту.

- Пассивные. Могут иметь исключительно кредитовое сальдо, увеличение средств во всех случаях отражают по кредиту, а уменьшение, соответственно, по дебету.

- Активно-пассивные. Могут иметь как кредитовое, так и дебетовое сальдо. И увеличение, и уменьшение средств может быть отражено как по дебету, так и по кредиту.

В плане также содержатся счета второго порядка, то есть, субсчета. Можно открывать несколько субсчетов на один синтетический счёт.

Как работать с ПСБУ

Фирме следует отобрать из списка те счета, которые предполагается применять для учёта. Кроме того, стоит обдумать выбор субсчетов, подходящий к специфике работы предприятия.

Внимание! Закон не требует от компании жёстко придерживаться выбранного перечня субсчетов. Вы можете переименовывать субсчета, объединять их, уточнять, и исключать. Важно только удобство для работы.

Так Вы сформируете рабочий план счетов для своей компании, который необходимо зафиксировать в её учётной политике. Если деятельность фирмы успела измениться за год, то Вы сможете утвердить исправленный план на следующий год.

Иногда встречаются узкоспециальные хозяйственные операции, для которых не предусмотрен отдельный синтетический счёт. Для них с позволения Минфина можно использовать новый счёт с одним из номеров, не расписанных в ПСБУ.

Таблица ПСБУ-2023 и её расшифровка

| Счета первого порядка (синтетические) | Счета второго порядка (субсчета) | ||

| Тип | Наименование | Номер | Номер и наименование |

Раздел I. | |||

| Активный | Основные средства (ОС) | 01 | По видам ОС |

| Пассивный | Амортизация ОС | 02 | |

| Активный | Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Активный | Нематериальные активы (НМА) | 04 | По видам НМА, по расходам на НИОКР и на технологические работы |

| Пассивный | Амортизация НМА | 05 | |

| Активный | Оборудование к установке | 07 | |

| Активный | Вложения во внеоборотные активы | 08 |

|

| Активный | Отложенные налоговые активы | 09 | По видам активов или обязательств, в оценке которых возникла временная разница |

Раздел II. | |||

| Активный | Материалы | 10 |

|

| Активный | Животные на выращивании и откорме | 11 | |

| Активно-пассивный | Резервы под снижение стоимости материальных ценностей | 14 | |

| Активный | Заготовление и приобретение материальных ценностей | 15 | |

| Активно-пассивный | Отклонение в стоимости материальных ценностей | 16 | |

| Активный | НДС по приобретённым ценностям | 19 |

|

Раздел III. Затраты на производство Затраты на производство | |||

| Активный | Основное производство | 20 | |

| Активный | Полуфабрикаты собственного производства | 21 | |

| Активный | Вспомогательные производства | 23 | |

| Активный | Общепроизводственные расходы | 25 | |

| Активный | Общехозяйственные расходы | 26 | |

| Активный | Брак в производстве | 28 | |

| Активный | Обслуживающие производства и хозяйства | 29 | |

Раздел IV. Готовая продукция и товары | |||

| Активно-пассивный | Выпуск продукции (работ, услуг) | 40 | |

| Активный | Товары | 41 |

|

| Пассивный | Торговая наценка | 42 | |

| Активный | Готовая продукция | 43 | |

| Активный | Расходы на продажу | 44 | |

| Активный | Товары отгруженные | 45 | |

| Активный | Выполненные этапы по незавершённым работам | 46 | |

Раздел V. Денежные средства Денежные средства | |||

| Активный | Касса | 50 |

|

| Активный | Расчётные счета | 51 | |

| Активный | Валютные счета | 52 | |

| Активный | Специальные счета в банках | 55 |

|

| Активный | Переводы в пути | 57 | |

| Активный | Финансовые вложения | 58 |

|

| Пассивный | Резервы под обесценение финансовых вложений | 59 | |

Раздел VI. Расчёты | |||

| Активно-пассивный | Расчёты с поставщиками и подрядчиками | 60 | |

| Активно-пассивный | Расчёты с покупателями и заказчиками | 62 | |

| Пассивный | Резервы по сомнительным долгам | 63 | |

| Пассивный | Расчёты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Пассивный | Расчёты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

| активно-пассивный | Расчёты по налогам и сборам | 68 | По видам налогов и сборов |

| активно-пассивный | Расчёты по социальному страхованию и обеспечению | 69 |

|

| Пассивный | Расчёты с персоналом по оплате труда | 70 | |

| Активно-пассивный | Расчёты с подотчётными лицами | 71 | |

| Активно-пассивный | Расчёты с персоналом по прочим операциям | 73 |

|

| Активно-пассивный | Расчёты с учредителями | 75 |

|

| Активно-пассивный | Расчёты с разными дебиторами и кредиторами | 76 |

|

| Пассивный | Отложенные налоговые обязательства | 77 | По видам активов или обязательств, в оценке которых возникла налогооблагаемая временная разница |

| Активно-пассивный | Внутрихозяйственные расчёты | 79 |

|

Раздел VII. | |||

| Пассивный | Уставный капитал | 80 | |

| Активный | Собственные акции (доли) | 81 | |

| Пассивный | Резервный капитал | 82 | |

| Пассивный | Добавочный капитал | 83 | |

| Активно-пассивный | Нераспределённая прибыль (непокрытый убыток) | 84 | |

| Активно-пассивный | Целевое финансирование | 86 | По видам финансирования |

Раздел VIII. Финансовые результаты | |||

| Активно-пассивный | Продажи | 90 |

|

| Активно-пассивный | Прочие доходы и расходы | 91 |

|

| Активный | Недостачи и потери от порчи ценностей | 94 | |

| Пассивный | Резервы предстоящих расходов | 96 | По видам резервов |

| Активный | Расходы будущих периодов | 97 | По видам резервов |

| Пассивный | Доходы будущих периодов | 98 |

|

| Активно-пассивный | Прибыли и убытки | 99 | |

Забалансовые счета | |||

| Арендованные основные средства | 001 | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | ||

| Материалы, принятые в переработку | 003 | ||

| Товары, принятые на комиссию | 004 | ||

| Оборудование, принятое для монтажа | 005 | ||

| Бланки строгой отчётности | 006 | ||

| Списанная в убыток задолженность неплатёжеспособных дебиторов | 007 | ||

| Обеспечения обязательств и платежей полученные | 008 | ||

| Обеспечения обязательств и платежей выданные | 009 | ||

| Износ ОС | 010 | ||

| ОС, сданные в аренду | 011 | ||

Внеоборотные активы

Внеоборотные активы Производственные запасы

Производственные запасы Капитал

КапиталПСБУ на 2023 год поможет фирмам, пользующимся методом двойной записи, создавать проводки правильно. А это важно для корректного заполнения отчётов и беспроблемной сдачи их в ИФНС.

А это важно для корректного заполнения отчётов и беспроблемной сдачи их в ИФНС.

Читайте также Февральские изменения в правилах заполнения платёжных документов

Бухгалтерский учетПСБУУчётная политика

Владлена Владлена

ФНС разработала контрольные соотношения для самостоятельной проверки уведомлений об исчисленных налогах и сборах.

Подробнее

Владлена Владлена

Федеральная налоговая служба напоминает: в конце апреля истекает срок подачи уведомлений об исчисленных авансовых платежах по упрощёнке за 1-й квартал 2023 года.

Подробнее

Владлена Владлена

2023 год включает особый период для отчётности по НДФЛ — с 23 числа текущего месяца по 22 число следующего. Что делать с выплатами, которые приходятся на период с 23 по 31 марта? Включаются ли они в 6-НДФЛ за 1-й квартал?

Что делать с выплатами, которые приходятся на период с 23 по 31 марта? Включаются ли они в 6-НДФЛ за 1-й квартал?

Подробнее

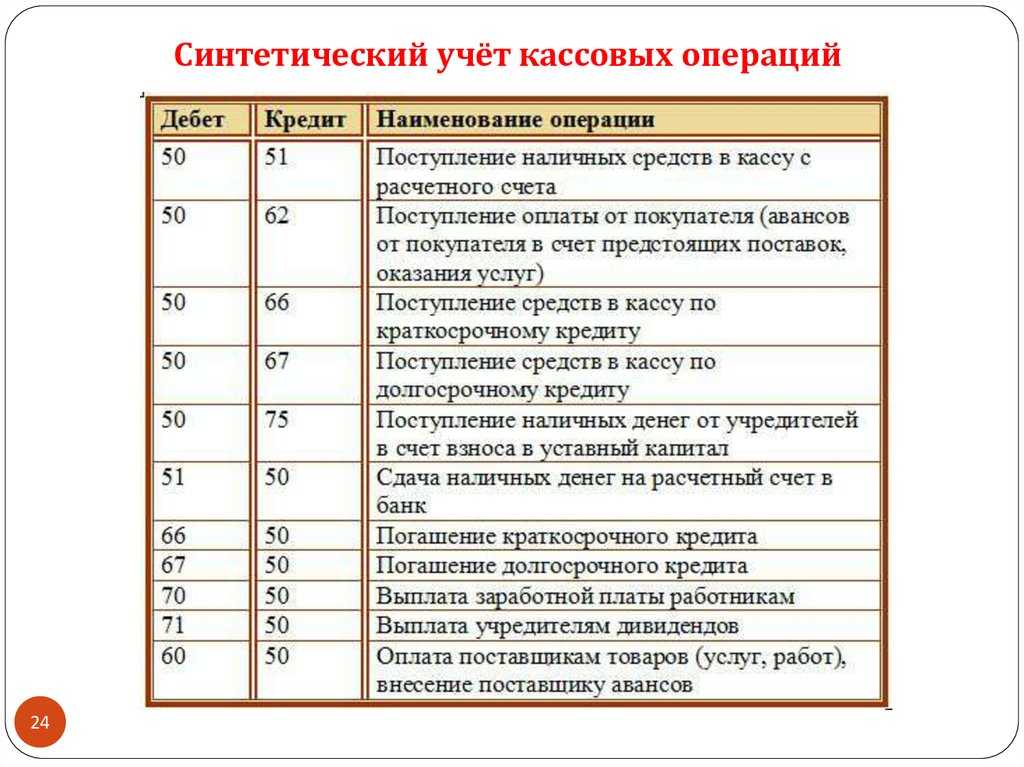

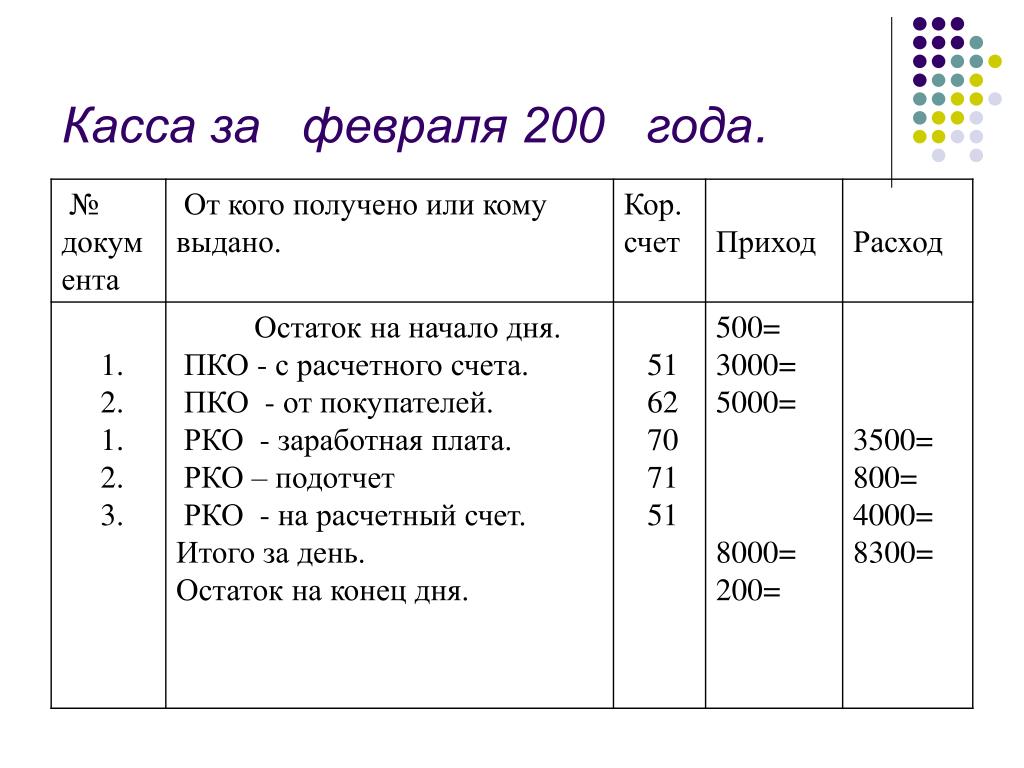

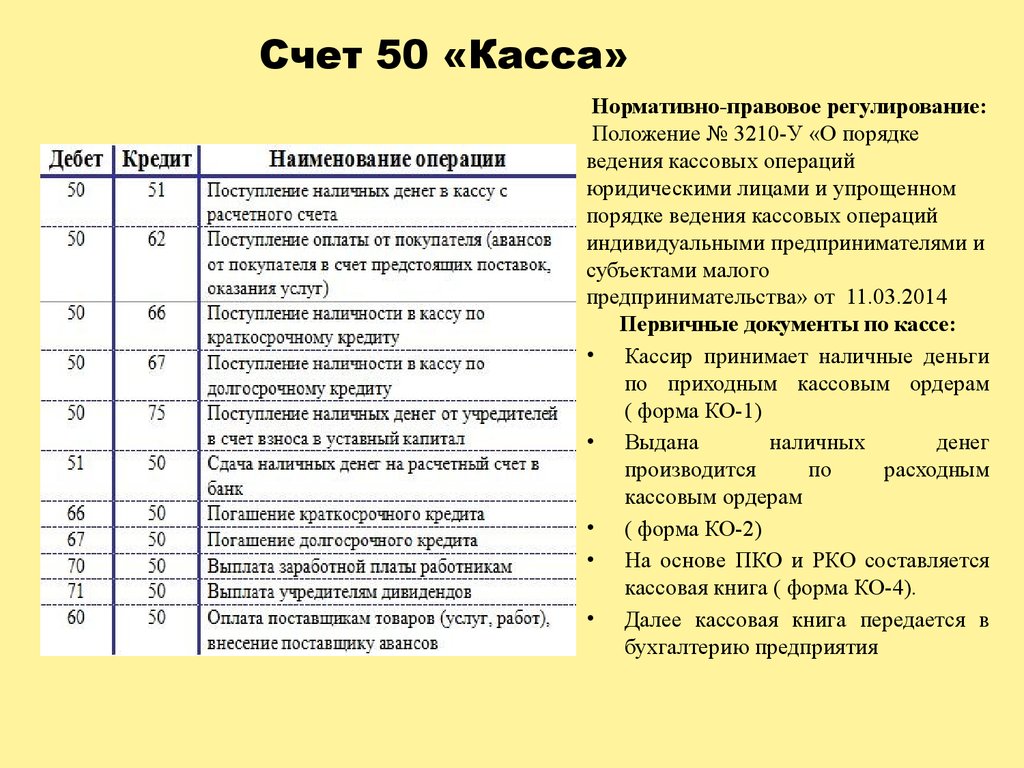

50 1 касса организации. Учет операций с денежными потоками. Активный или пассивный

В статье рассмотрим порядок отражения операций по счету в бухгалтерском учете. 50.

Счет 50 «Касса» используется организациями, в которых расчеты производятся наличными. Правила, которых обязаны придерживаться такие организации, в том числе малые предприятия и индивидуальные предприниматели, установлены Инструкцией Банка России 3210-У.

Счет 50 в бухгалтерии активен. Поэтому по дебету показывает приход, а по кредиту — оплату и выдачу денег и кассовых документов в кассу. Остатки по счету 50 на конец отчетного периода отражаются в бухгалтерском балансе по строке 1250.

Кассир, какой счет выбрать

Субсчета к счету 50 открываются в соответствии с рекомендациями Инструкции 94н:

- 50-1, по которому подлежат отражению все движения денежных средств: выручка от продаж, выплаты заработной платы, денежные вклады в банк и т. д. При осуществлении расчетов в иностранной валюте необходимо организовать аналитику по каждому виду валюты;

- 50-2 применяется в случае необходимости при наличии операционных, то есть нескольких удаленных от главного офиса касс, в которых приход денег за смену фиксируется в книге кассира-оператора, а не в кассовая книга;

- 50-3 применяется для учета денежных документов в размере затрат на их приобретение, по каждому виду документа создается отдельная аналитика.

д. При осуществлении расчетов в иностранной валюте необходимо организовать аналитику по каждому виду валюты;

д. При осуществлении расчетов в иностранной валюте необходимо организовать аналитику по каждому виду валюты;Проводки по счету 50

Электропроводка | Документирование | |

По дебету 50 | ||

Дт 50 Кт 50-2 | Перевод наличных денег из операционной кассы в кассу | КО-1 (приходной ордер), КМ-6 (удостоверение кассира-оператора), КМ-4 (журнал кассира-оператора) |

Дт 50 Кт 51, 52 | Отражает приход денежных средств с рублевого, валютного счета банка | КО-1, выписка из банка по счету, чековый корешок чековой книжки |

Получение денег от покупателя | КО-1, кассовый чек | |

Дт 50-1 Кт 90 | Розничная продажа за наличные | |

Дт 50 Кт 70, 71, 73 | Возврат в кассу излишка по заработной плате, остатка подотчетных сумм, денежных средств по другим расчетам с персоналом | КО-1, АО-1 (авансовый отчет) |

Дт 50 Кт 75-1 | Введение учредителем в УК | КО-1, устав |

Взаймы c. | ||

Внесение наличных в банк | КО-2 (расходной лист) | |

Расчеты с продавцом товаров, работ, услуг | ||

Зарплата выплачена | ||

Дт 71, 73 Кт 50 | Выдача подотчетных сумм, прочих выплат персоналу | |

Доход, выплаченный члену организации | ||

Выявленная недостача денежных средств отражена | ИНВ-15 (акт инвентаризации денежных средств), ИНВ-26 (инвентаризационный лист) | |

50

50Важно помнить о предельной сумме, установленной Инструкцией Банка 3073-У:

- для расчетов между организациями и физическими лицами (не индивидуальными предпринимателями) ограничений по сумме нет;

- расчеты между организациями и (или) индивидуальными предпринимателями осуществляются на сумму не более 100 000 рублей. по одному договору.

по одному договору.

по одному договору.В соответствии с Письмом Минфина № 63 от 08.03.1960 г. на основании единого плана счетов (Указание 94н) применяется единая журнально-ордерная форма учета, согласно которой основными учетными регистрами являются журналы-ордера. В них отражаются в хронологическом порядке все данные по счету за выбранный период, а итог переносится в Главную книгу. Хранить их необязательно.

Журнал-ордер по счету 50 «Касса» является регистром учета всех кассовых операций в компании. Обычно он вшит в специализированные бухгалтерские программы и формируется автоматически на основании вводимых первичных документов. Журнал-ордер 1 по счету 50 «Касса» применим только для отражения приходных операций по этому счету.

С помощью отчета «Карточка счета» можно создать реестр, который будет содержать информацию о движении по выбранному субсчету счета 50 «Касса» «на уровне проводки», а также о дебетовом и приходовом оборотах за каждый день и месяц в целом.

Для составления такого реестра в виде отчета (меню Отчеты -> Карточка счета) кнопка открывает вспомогательную форму Настройки: Карточка счета.

В закладке Общие указываются (Рис. 2-54):

субсчет счета 50 «Касса», для движения Денег по которому необходимо сформировать реестр;

период (месяц) составления реестра;

включение в реестр сведений об оборотах По дням.

Вкладка Отбор для составления данного реестра не заполняется по

необходимости.

На рис. На Рис. 2-55 показан пример отчета «Карточка счета», сформированного в соответствии с настройками.

Из отчета Карточка счета можно перейти в режим просмотра и редактирования документа, в ходе которого была сформирована транзакция. Для этого выделите проводку и дважды щелкните левой кнопкой мыши.

Оборотно-сальдовая ведомость по счету 50

С помощью отчета «Оборотно-сальдовая ведомость» можно создать регистр, который будет содержать информацию об остатках на начало, дебетовом и кредитовом оборотах, остатках на конец указанного периода по выбранному субсчету счета 50 «Касса».

Для составления такого реестра в виде отчета (меню Отчеты -> Бухгалтерский баланс по счету) необходимо указать период составления реестра, организацию, по которой составляется реестр, субсчет счет 50 «Касса «, для которого необходимо сформировать баланс, и нажать на кнопку. По умолчанию данные в отчете представлены с реквизитами по аналитическому разделу «Статьи движения денежных средств», открытым на счете (Рис. 2-56).

По умолчанию данные в отчете представлены с реквизитами по аналитическому разделу «Статьи движения денежных средств», открытым на счете (Рис. 2-56).

Для получения более подробной информации по субконто необходимо дважды щелкнуть левой кнопкой мыши по строке с интересующим объектом аналитического учета. На экран выводится отчет Карточка счета, содержащий все операции с данным объектом по счету за период, к которому относится сформированный баланс.

Анализ счета 50

С помощью отчета Анализ счета можно создать регистр, в котором будет содержаться информация об оборотах кассового счета с другими счетами бухгалтерского учета за указанный период, а также остатки на начало и конец этого периода.

Для составления такого реестра в виде отчета (меню Отчеты — Анализ счета) необходимо указать период составления реестра, субсчет счета 50 «Касса», по которому требуется выполнить анализ, организация, к которой относятся данные, и нажмите на кнопку. По умолчанию данные в отчете предоставляются без детализации данных по субсчетам, значениям субконто и т. д. (Рис. 2-57).

д. (Рис. 2-57).

Для практических целей такой отчет недостаточно информативен. Настройка параметров отчета для получения более подробной информации осуществляется с помощью вспомогательной формы, открываемой по кнопке.

На вкладке Общие указываются (Рис. 2-58):

признак дополнительной группировки данных;

признак дополнительной детализации данных по корреспондентским счетам;

признак вывода данных в иностранной валюте (имеется по субсчету 50.21 «Касса организации (в валюте)»). Настройка X 1 1 Общие 1 Корр. деталей счета-фактуры. Счет-фактура выбора деталей счета-фактуры: )

Реклама

Подписаться на новости

Определение активного дохода

К

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и бывший старший редактор отдела личных финансов Investopedia.

Узнайте о нашем редакционная политика

Обновлено 29 декабря 2021 г.

Рассмотрено

Джанет Берри-Джонсон

Рассмотрено Джанет Берри-Джонсон

Полная биография

Джанет Берри-Джонсон — дипломированный бухгалтер с 10-летним опытом работы в области бухгалтерского учета. Она пишет о подоходном налоге и бухгалтерском учете малого бизнеса.

Узнайте о нашем Совет по финансовому обзору

Что такое активный доход?

Активный доход относится к доходу, полученному за выполнение услуги. Заработная плата, чаевые, оклады, комиссионные и доход от предприятий, в которых есть материальное участие, являются примерами активного дохода.

Ключевые выводы

- Наиболее распространенными видами дохода являются активный, пассивный и портфельный.

- Активный доход включает заработную плату, комиссионные и чаевые.

- Чтобы доход от бизнеса считался активным, а не пассивным, владелец должен соответствовать требованиям материального участия, которое основано на количестве отработанных часов или других факторах.

Понимание активного дохода

Существует три основных категории дохода: активный доход, пассивный (или незаработанный) доход и портфельный доход.

Доход, полученный в виде зарплаты от работодателя, является наиболее распространенным примером активного дохода.

Для самозанятых или любого другого лица, имеющего долю владения в бизнесе, доход от коммерческой деятельности считается активным, если он соответствует определению материального участия Службы внутренних доходов (IRS). Это означает, что хотя бы одно из следующего верно:

- Налогоплательщик отрабатывает 500 и более часов в течение года.

- Налогоплательщик выполняет большую часть работы в бизнесе.

- Налогоплательщик работает более 100 часов в бизнесе в течение года, и никакой другой персонал не работает больше часов, чем налогоплательщик.

Если кто-то получает доход от бизнеса, в котором он не принимает активного участия, то это считается пассивным доходом. При этом доход от портфеля — это доход от инвестиций, таких как дивиденды и прирост капитала.

Эти различные виды дохода могут облагаться налогом по-разному, в зависимости от действующего законодательства. Например, портфельный доход в настоящее время облагается налогом по более низким ставкам, чем активный доход.

Правило материального участия было установлено, чтобы помешать лицам, которые не принимают активного участия в бизнесе, использовать его для получения налоговых убытков, которые они могли бы списать со своего активного дохода.

Пример активного дохода от бизнеса

Патрик и Эмили, не состоящие в браке друг с другом, имеют по 50 % доли в онлайн-бизнесе. Патрик выполняет большую часть повседневной работы в бизнесе. Поэтому IRS считает его доход активным. Тем временем Эмили помогает в маркетинговой деятельности, но работает в бизнесе менее 100 часов в год. Поэтому IRS считает ее доход от бизнеса пассивным.

Поэтому IRS считает ее доход от бизнеса пассивным.

Какие существуют три вида дохода?

Доход делится на три основные категории: пассивный, портфельный и активный.

Каковы примеры активного дохода?

Активный доход — это доход, полученный от работы или коммерческого предприятия, в котором вы активно участвовали. Примеры активного дохода включают заработную плату, оклады, бонусы, комиссионные, чаевые и чистый доход от самостоятельной занятости.

В чем разница между активным и пассивным доходом?

Активный доход, вообще говоря, создается за счет задач, связанных с вашей работой или карьерой, которые отнимают время. С другой стороны, пассивный доход — это доход, который вы можете получить с относительно минимальными усилиями, например, сдавая недвижимость в аренду или зарабатывая деньги на бизнесе без особого активного участия.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы.