Error

Sorry, the requested file could not be found

More information about this error

Jump to…

Jump to…Новостной форумАдрес электронной почты Стринковской А.С.Ссылка на курс «Защита интеллектуальной собственности»Новостной форум ЧАТ по дисциплине СОДЕРЖАНИЕ ДИСЦИПЛИНЫ согласно рабочей программеЛекции по КонтроллингуКЗ Загрузка ответов на задания по лекцииИНСТРУКЦИИ И ТРЕБОВАНИЯ ПО ВЫПОЛНЕНИЮ ПРОВЕРОЧНОЙ РАБОТЫКЗ Загрузка проверочных работ ЗФЗадание на практическое занятие 1КЗ Загрузка практики 1Задание на практическое занятие 2КЗ Загрузка практики 2КЗ Итоговый ТестПособие по КонтроллингуВопросы к зачетуПособие «Контроллинг»Новостной форумЧАТ по дисциплине корпоративные финансыЛЕКЦИИ в формате презентацииЗадание на практики для групп Эм-МАZЗагрузка практики 1 ЗФ по корпоративным финансамЗагрузка практики 2 ЗФ по корпоративным финансам Размещение контрольной работыПособиеИтоговое тестирование по Корпоративным финансам ЗФСсылки на занятия в Гугл митеЛЕКЦИИ в формате презентацииЧАТ по дисциплине корпоративные финансыЗагрузка задания по лекциям для гр.

лекций+16ч. практик) ПО Тест по контр.точке № 1ПО Тест по контр. точке № 2ПО Тест по контр. точке № 3ПО Загрузка практики №1ПО Загрузка практики №2ПОЗагрузка практики №3ПО Загрузка практики №4ПО Загрузка практики №5ПО Загрузка практики №6ПО Загрузка практики №7ПО Загрузка практики №8ПО Загрузка результатов тестирования на i-examПО Загрузка задания по Лекции 1ПО Загрузка задания по Лекции 2 ПО Загрузка задания по Лекции 3 (копия)ПО Загрузка задания по Лекции 4 (копия)ПО Загрузка задания по Лекции 5 (копия)ПО Загрузка задания по Лекции 6 (копия)ПО Загрузка задания по Лекции 7 (копия)ПО Загрузка задания по Лекции 8 (копия)ПО Итоговый тестПОДГОТОВКА К ИНТЕРНЕТ ТЕСТИРОВАНИЮ 2023 АТТ-22Т1 (МАТЕРИАЛЫ) для групп Ссылка на курс «Управленческий учет»Ссылка на курс «Учет и аудит»Ссылка на курс «Экономическая диагностика организации Ссылка на курс «Экономическая диагностика организации и экономическая безопасностьЧат по дисциплине экономикаЛекции по ЭКОНОМИКЕ!ЗАДАНИЕ ДЛЯ СТУДЕНТОВ ЗАДОЛЖНИКОВЗагрузка задания для студентов задолжниковЗадания к практическим занятиям (по программе 36 часов )Задания к практическим занятиям (16 часов практик)ЭО Загрузка заданий (конспектов) по лекции 1ЭО Загрузка заданий (конспектов) по лекции 2ЭО Загрузка заданий (конспектов) по лекции 3ЭО Загрузка заданий (конспектов) по лекции 4ЭО Загрузка заданий (конспектов) по лекции 5ЭО Загрузка заданий (конспектов) по лекции 6ЭО Загрузка заданий (конспектов) по лекции 7ЭО Загрузка заданий (конспектов) по лекции 8ЭО Загрузка заданий по практике 1ЭО Загрузка заданий по практике 2ЭО Загрузка заданий по практике 3ЭО Загрузка заданий по практике 4ЭО Загрузка заданий по практике 5ЭО Загрузка заданий по практике 6ЭО Загрузка заданий по практике 7ЭО Загрузка заданий по практике 8ЭО ТЕСТ за 1 контрольную точкуЭО ТЕСТ за 2 контрольную точкуЭО ТЕСТ за 3 контрольную точкуЭО Итоговый тест по ЭкономикеСсылка накурс «Анализ и диагностика финансово-хозяйственной деятельности предприятияЧат для работы по учебной практикеТРЕБОВАНИЯ К СОДЕРЖАНИЮ И ОФОРМЛЕНИЮ ПРАКТИКИОбразец титульного листаКомпетенции (2-ой лист отчета)Образец введенияЗАДАНИЕ НА ПРАКТИКУСОДЕРЖАНИЕ ОТЧЕТА ПО ПРАКТИКИСписок используемых источников (образец)Загрузка Учебной практики Методические указания по прохождению практикиЧАТ по дисциплине Экономическая ТеорияУстановочная лекция по дисциплине Экономическая торияЗадание к установочной лекцииСписок рекомендованных источниковЗагрузка задания по Установочной лекцииЗадание на практическое занятие №1 для ЗФЗадание на практическое занятие №2 для ЗФИтоговый тест по Экономической теорииЭкономика: Учебное пособиеМакроэкономика: практикумЗагрузка практики НИР1Лист заданияСписок рекомендованных источниковТребования к оформлениюКомпетенцииТитульный листМетодические указания по прохождению практики (копия)Загрузка практики Производственная (.

лекций+16ч. практик) ПО Тест по контр.точке № 1ПО Тест по контр. точке № 2ПО Тест по контр. точке № 3ПО Загрузка практики №1ПО Загрузка практики №2ПОЗагрузка практики №3ПО Загрузка практики №4ПО Загрузка практики №5ПО Загрузка практики №6ПО Загрузка практики №7ПО Загрузка практики №8ПО Загрузка результатов тестирования на i-examПО Загрузка задания по Лекции 1ПО Загрузка задания по Лекции 2 ПО Загрузка задания по Лекции 3 (копия)ПО Загрузка задания по Лекции 4 (копия)ПО Загрузка задания по Лекции 5 (копия)ПО Загрузка задания по Лекции 6 (копия)ПО Загрузка задания по Лекции 7 (копия)ПО Загрузка задания по Лекции 8 (копия)ПО Итоговый тестПОДГОТОВКА К ИНТЕРНЕТ ТЕСТИРОВАНИЮ 2023 АТТ-22Т1 (МАТЕРИАЛЫ) для групп Ссылка на курс «Управленческий учет»Ссылка на курс «Учет и аудит»Ссылка на курс «Экономическая диагностика организации Ссылка на курс «Экономическая диагностика организации и экономическая безопасностьЧат по дисциплине экономикаЛекции по ЭКОНОМИКЕ!ЗАДАНИЕ ДЛЯ СТУДЕНТОВ ЗАДОЛЖНИКОВЗагрузка задания для студентов задолжниковЗадания к практическим занятиям (по программе 36 часов )Задания к практическим занятиям (16 часов практик)ЭО Загрузка заданий (конспектов) по лекции 1ЭО Загрузка заданий (конспектов) по лекции 2ЭО Загрузка заданий (конспектов) по лекции 3ЭО Загрузка заданий (конспектов) по лекции 4ЭО Загрузка заданий (конспектов) по лекции 5ЭО Загрузка заданий (конспектов) по лекции 6ЭО Загрузка заданий (конспектов) по лекции 7ЭО Загрузка заданий (конспектов) по лекции 8ЭО Загрузка заданий по практике 1ЭО Загрузка заданий по практике 2ЭО Загрузка заданий по практике 3ЭО Загрузка заданий по практике 4ЭО Загрузка заданий по практике 5ЭО Загрузка заданий по практике 6ЭО Загрузка заданий по практике 7ЭО Загрузка заданий по практике 8ЭО ТЕСТ за 1 контрольную точкуЭО ТЕСТ за 2 контрольную точкуЭО ТЕСТ за 3 контрольную точкуЭО Итоговый тест по ЭкономикеСсылка накурс «Анализ и диагностика финансово-хозяйственной деятельности предприятияЧат для работы по учебной практикеТРЕБОВАНИЯ К СОДЕРЖАНИЮ И ОФОРМЛЕНИЮ ПРАКТИКИОбразец титульного листаКомпетенции (2-ой лист отчета)Образец введенияЗАДАНИЕ НА ПРАКТИКУСОДЕРЖАНИЕ ОТЧЕТА ПО ПРАКТИКИСписок используемых источников (образец)Загрузка Учебной практики Методические указания по прохождению практикиЧАТ по дисциплине Экономическая ТеорияУстановочная лекция по дисциплине Экономическая торияЗадание к установочной лекцииСписок рекомендованных источниковЗагрузка задания по Установочной лекцииЗадание на практическое занятие №1 для ЗФЗадание на практическое занятие №2 для ЗФИтоговый тест по Экономической теорииЭкономика: Учебное пособиеМакроэкономика: практикумЗагрузка практики НИР1Лист заданияСписок рекомендованных источниковТребования к оформлениюКомпетенцииТитульный листМетодические указания по прохождению практики (копия)Загрузка практики Производственная (.

НОУ ИНТУИТ | Лекция | Оценка эффективности инноваций

7.1. Принципы и общие положения оценки инновационных проектов

Важнейшими областями принятия решений в инновационной деятельности являются отбор проектов для реализации; прекращение работы над проектом до его завершения. Основное различие между ними связано с качеством информации, на основе которой принимаются решения.

Оценка инновационного проекта — важнейшая процедура на начальной стадии проекта, но она также представляет собой непрерывный процесс, предполагающий возможность остановки проекта в любой момент в связи с появляющейся дополнительной информацией. Таким образом, это одна из процедур оперативного управления инновационной деятельностью.

Таким образом, это одна из процедур оперативного управления инновационной деятельностью.

Основными факторами, которые необходимо учесть при оценке, являются следующие:

- финансовые преимущества, ожидаемые от реализации проекта;

- воздействие оцениваемого проекта на другие, имеющиеся в портфеле организации;

Успех проекта зависит от многих других факторов, которые не учитываются при проведении экономической оценки, но их следует принимать во внимание на самых ранних стадиях отбора и оценки проектов.

Оценка должна основываться на четком формальном базисе и включать следующие компоненты:

- оценка проектных предложений по этим факторам с использованием количественной информации или экспертных оценок;

- принятие проектных предложений или отказ от них на основе сделанных оценок;

- выявление областей, где нужна дополнительная информация, и выделение ресурсов на ее получение;

- сопоставление новой информации с той, что использовалась при первоначальной оценке;

- оценка воздействия на проект выделенных новых переменных;

- принятие решения о продолжении или прекращении работы над проектом.

ru/2010/edi»>выявление факторов, относящихся к проекту;

ru/2010/edi»>выявление факторов, относящихся к проекту;Основные факторы, которые должны быть учтены в процедуре оценки:

- воздействие данного проекта на другие в рамках портфеля инновационных проектов корпорации;

intuit.ru/2010/edi»>финансовые результаты реализации проекта;

intuit.ru/2010/edi»>финансовые результаты реализации проекта;На первом этапе выбора проекта для внедрения решается вопрос: может ли фирма позволить себе внедрение нового продукта или технологии? Здесь определяющими являются критерии технического достоинства программы и ее соответствия специализации фирмы.

На следующем этапе менеджеры решают вопросы: должны ли мы это внедрять и, наконец, почему надо делать это именно таким образом? Какие бы изощренные методы оценки проектов ни использовались компанией, в конечном счете решение должен принимать ее высший менеджмент. Он должен очень чутко чувствовать баланс между стабильностью, которую гарантирует доведение до совершенства традиционного управления традиционной технологией, и усилиями по внедрению новейшей технологии.

Основные группы критериев, которые должны быть приняты во внимание при оценке и отборе проектов, относятся к следующим областям:

- цели корпорации, ее стратегия, политика и ценности;

- маркетинг;

- НИОКР;

- финансы;

- производство.

1. К критериям, связанным со стратегией и политикой корпорации, относят следующие:

- стратегическое планирование;

- образ корпорации;

- отношение к риску;

- отношение к нововведениям;

intuit.ru/2010/edi»>временной аспект.

intuit.ru/2010/edi»>временной аспект.Аспекты стратегического планирования и образа корпорации изложены в «Инновационный менеджмент и стратегическое управление» настоящего курса.

Отбор проектов с высокой степенью риска, особенно если они потребуют больших инвестиций, обычно нежелателен в компаниях, где руководство отличается высоким уровнем непринятия риска. Это относится в большей мере к коммерческому риску, чем к техническому, поскольку последний можно ограничить, например, сужением области НИОКР. Риск, присущий всему портфелю инноваций, должен быть главной заботой инновационной стратегии и отражать позицию корпорации. Но для этого следует оценить частные риски всех проектов, выполненных в корпорации. Наступательная стратегия, как правило, связана с большим риском, чем защитная, но и сулит большую потенциальную прибыль. Процесс планирования инновационной деятельности должен вести к количественной оценке осознанного риска, но было бы ошибкой полагать, что он способен предугадать любую случайность.

Отношение высшего руководства к нововведениям тесно связано с его отношением к риску. Инноваторы, как правило, — одновременно и те, кто охотно идет на риск.

Временной аспект касается краткосрочных и долгосрочных оценок. Цели корпорации обычно ориентированы на длительную перспективу, однако иногда их следует подчинить краткосрочным интересам.

2. К маркетинговым критериям относят:

- выявление потребностей;

- потенциальный объем продаж;

- временной аспект;

- воздействие на существующие продукты;

- ценообразование;

- уровень конкуренции;

- стартовые затраты.

intuit.ru/2010/edi»>каналы распределения;

intuit.ru/2010/edi»>каналы распределения;Рыночные потребности, как и другие маркетинговые характеристики, переменчивы. Поэтому наличие ярко выраженной рыночной потребности при отборе проекта не означает, что рыночная перспектива гарантирована. Более того, нововведение может найти свой рынок там, где ранее и не предполагалось.

Проблема исследователя — определение характеристик новой продукции и их систематическая увязка с потенциальными сферами использования. Оценка перспективности рынка производится с помощью рейтинговых оценок перспектив его роста, рентабельности бизнеса в нем и его нестабильности. Объем продаж, который, возможно, будет обеспечен выпуском нового продукта, следует оценивать по перспективам его роста, а также с помощью прогнозирования тенденций потребления подобной продукции и изменений в потребительском потенциале.

Временной аспект рыночного плана прежде всего связан с необходимостью балансировки отдельных видов бизнеса компании. В идеале необходимо, чтобы новые продукты выходили на рынок в сроки и в количествах, диктуемых требованиями маркетинга. По мере продвижения разработки можно делать все более точные оценки возможной даты выхода нового продукта на рынок. Все эти вопросы следует решать исходя из состояния портфеля СЗХ фирмы и портфеля НИОКР.

Новые продукты могут дополнять существующий ассортимент или полностью его замещать. Абсолютно новые продукты расширяют ассортимент, увеличивают размеры реализации и прибыль, служат условием роста корпорации. Однако при этом не следует забывать о задачах развития текущего ассортимента, тем более что существующий продукт обычно пользуется доверием покупателей и концентрирует в себе инвестиции компании. Производство же нового продукта связано с неизбежной неопределенностью. Следует, однако, учесть и то обстоятельство, что жизненный цикл существующих продуктов рано или поздно закончится и их все равно придется заменять.

Следует, однако, учесть и то обстоятельство, что жизненный цикл существующих продуктов рано или поздно закончится и их все равно придется заменять.

Объем продаж, представляющий собою одобрение потребителем продукции, выступает на самом деле в виде функции от цены предложения. Прибыль от реализации единицы продукции есть разность между ценой и издержками на изготовление. Если издержками фирма-производитель, в принципе, может полностью управлять, то при установлении цены следует учитывать уровень цен на конкурирующие продукты. Принципиальные пределы установления фирмой цены на новую продукцию включают себестоимость выпускаемой продукции в качестве нижнего предела цены, а верхняя граница определяется ценой потребления, которая делает продукт для потребителя привлекательным по сравнению с имеющимися на рынке. Таким образом, верхняя граница цены прямо определяется показателями технического качества продукта (его производительностью, качеством, надежностью, эксплуатационными затратами на его использование и т. д.).

Выбирая цену вблизи нижнего предела, фирма-производитель увеличивает привлекательность товара, а в случае цены, приближающейся к верхнему пределу, фирма увеличивает свою прибыль, но уменьшает экономическую привлекательность товара для потребителя. По сути дела, цена для потребителя должна быть инструментом оценки экономического эффекта от использования продукции с учетом стоимости ее потребления (цена приобретения плюс текущие расходы за все время эксплуатации). Таким образом, фирма не может оценить проект по фактору ценообразования без учета рыночной ситуации и прогнозов допустимой цены потребления для потенциальных покупателей. Эта проблема тесно связана и с оценкой возможной степени конкуренции в момент начала коммерческой реализации товара, а не сегодняшней конкуренции, как это часто делается.

д.).

Выбирая цену вблизи нижнего предела, фирма-производитель увеличивает привлекательность товара, а в случае цены, приближающейся к верхнему пределу, фирма увеличивает свою прибыль, но уменьшает экономическую привлекательность товара для потребителя. По сути дела, цена для потребителя должна быть инструментом оценки экономического эффекта от использования продукции с учетом стоимости ее потребления (цена приобретения плюс текущие расходы за все время эксплуатации). Таким образом, фирма не может оценить проект по фактору ценообразования без учета рыночной ситуации и прогнозов допустимой цены потребления для потенциальных покупателей. Эта проблема тесно связана и с оценкой возможной степени конкуренции в момент начала коммерческой реализации товара, а не сегодняшней конкуренции, как это часто делается.

Каналы распределения — один из факторов, который нельзя игнорировать при оценке проекта. Если появится необходимость в новых каналах распределения, то затраты могут существенно возрасти. Точно так же следует оценить стартовые затраты по выводу товара на рынок. В первую очередь это затраты на начальное продвижение товара на рынок.

Точно так же следует оценить стартовые затраты по выводу товара на рынок. В первую очередь это затраты на начальное продвижение товара на рынок.

3. Научно-технические критерии. Уже при рассмотрении в качестве критерия оценки проекта ценообразования была четко обозначена неразрывность технической и экономической сторон проекта. В инновационном проектировании следует говорить о едином процессе технико-экономического проектирования.

Согласованность проекта с инновационной стратегией обеспечивается посредством отбора проектов с учетом сбалансированности портфеля инноваций, сформированного в интересах достижения целей корпорации. Технический успех любого проекта есть достижение проектных технических показателей в рамках выделенных финансовых средств и в требуемые сроки. Если существуют какие-либо сомнения относительно конкретного аспекта проекта, то обычным решением является разработка параллельных подходов. Обычно на этапе представления проектных предложений на экспертизу вероятность того, что будет получено, по крайней мере, одно приемлемое решение, достаточно велика.

Обычно на этапе представления проектных предложений на экспертизу вероятность того, что будет получено, по крайней мере, одно приемлемое решение, достаточно велика.

4. Финансы. Оценки стоимости разработки и времени, необходимого для ее завершения, наиболее важны. Эти показатели выступают в качестве меры объема научно-технических ресурсов, вовлекаемых в проект, и длительности их использования. Важно не только наличие общего ресурса (финансирования), но и потребность в частных ресурсах, и их наличие (специалисты высшей квалификации, площади, производственные рабочие, лабораторное оборудование, производственные мощности, информационное обеспечение и т.д.). Недостаток того или иного конкретного ресурса может стать решающим фактором в процессе выбора проекта. SWOT-анализ, проведенный компанией, даст ей информацию об основных отличительных преимуществах, которые следует использовать в разработке, чтобы сделать ее конкурентоспособной. К их числу могут относиться и частные виды ресурсов, к распределению которых между проектами следует подойти с особым вниманием.

Следует также использовать в качестве критерия принятия решения степень влияния проекта на будущие разработки, например, следующее соображение: создаст ли этот проект базу для будущих разработок (в технологии, научном знании, методике решения конкретных задач, стандартизации и т.д.). Это будет стимулировать возможные будущие синергетические эффекты.

К их числу могут относиться и частные виды ресурсов, к распределению которых между проектами следует подойти с особым вниманием.

Следует также использовать в качестве критерия принятия решения степень влияния проекта на будущие разработки, например, следующее соображение: создаст ли этот проект базу для будущих разработок (в технологии, научном знании, методике решения конкретных задач, стандартизации и т.д.). Это будет стимулировать возможные будущие синергетические эффекты.

5. Производственные критерии. К числу основных производственных факторов, обеспечивающих успех проекта, относят следующие:

- технология, соответствующая типу производства;

- настоящий и будущий баланс производственных мощностей;

- рыночная обеспеченность уникальными материалами и комплектующими изделиями;

- гибкость производства, его способность «воспринять» новые изделия и выпускать их с издержками, обеспечивающими конкурентоспособную цену;

- степень использования существующих технологии и оборудования.

intuit.ru/2010/edi»>доступность всех видов частных ресурсов;

intuit.ru/2010/edi»>доступность всех видов частных ресурсов;Организация оценки проекта. Большая часть критериев оценки не относится к научно-технической области. Инновации (успешные и неуспешные) распространяются на деятельность всей компании и становятся частью ее экономической деятельности. Эффективность решений по оценке проектов можно обеспечить, лишь вовлекая в этот процесс тех, кого затрагивают факторы оценок. В группу, производящую оценку проекта, целесообразно включать специалистов в соответствующей научной области; специалистов в других научно-технических областях; пользователей результатами проектов; людей, обладающих навыками менеджмента и знающих экономику; специалистов, прежде участвовавших в проведении оценок; людей, обладающих опытом в области формирования научно-технической политики.

Такие процедуры, как оценка проектов, являются частью операционных взаимодействий в рамках структуры фирмы. Однако такие процедуры требуют и хороших межличностных и межгрупповых отношений. Процедура оценки там, где она осуществляется эффективно, может стать важным элементом инновационного процесса, позволяя учесть мнения руководителей всех подразделений фирмы на ранних стадиях НИОКР. Это ведет к усилению их ответственности и облегчает переход проекта от стадии НИОКР к производству и маркетингу.

Простейшим методом оценки является составление перечня всех критериев. В качестве рабочего перечня критериев такой оценки предлагается перечень, приведенный в табл. 7.1.

| Группы критериев | Содержание | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

А. Критерии связанные с целями корпорации, ее стратегиями, политикой и ценностями Критерии связанные с целями корпорации, ее стратегиями, политикой и ценностями |

| ||||||||||||

| Б. Рыночные критерии |

| ||||||||||||

| В. Научно-технические критерии |

| ||||||||||||

| Г. Финансовые критерии |

| ||||||||||||

| Д. Производственные критерии |

| ||||||||||||

| Е. Внешние и экологические критерии |

|

Составление перечня критериев и получение соответствующих ответов на поставленные вопросы являются достаточно простым методом оценки проектов. Он может быть представлен в виде профиля проекта, где каждый фактор получает стандартную оценку (табл. 7.2).

В профиле проекта не учитывается то обстоятельство, что каждый фактор имеет разный вес, или значимость.

Балльный метод оценки (и сравнения) проектов достаточно прост (табл. 7.3), однако следует очень тщательно относиться к назначению весов каждому фактору, присвоению числовых значений каждой оценке и собственно осуществлению балльной оценки каждого фактора.

Одним из подходов к отбору проектов является оценка следующих факторов.

- Преимущество: стоит ли осуществлять этот проект?

- Устойчивость: стоит ли осуществлять этот проект, учитывая изменения рынка в обозримом будущем?

intuit.ru/2010/edi»>Время (срок): стоит ли осуществлять этот проект сейчас?

intuit.ru/2010/edi»>Время (срок): стоит ли осуществлять этот проект сейчас?Преимущество проекта зависит от двух фундаментальных факторов: технического качества и потенциальной ценности. Техническое качество определяется на основе субъективной оценки рейтинга, который отражает следующие факторы: ясность целей проекта; степень существующих технических препятствий; степень существующих институциональных и (или) рыночных препятствий; адекватность уровня квалификации имеющегося персонала и технического оборудования; в случае успешной реализации проекта насколько легко можно найти применение новой технологии, процессу или услуге.

Рейтинг потенциальной ценности проекта основывается на оценке изменения положения предприятия на рынке, если реализация проекта будет иметь успех. Проекты также можно оценивать по двум составляющим (портфельный анализ) (

рис.

7.1):

Проекты также можно оценивать по двум составляющим (портфельный анализ) (

рис.

7.1):

- горизонтальная ось показывает привлекательность каждого проекта для фирмы. Для получения оценки используются количественные и качественные показатели, отражающие ценность проекта для компании;

- вертикальная ось показывает вероятность технологического и (или) коммерческого успеха каждого проекта. Эту вероятность определяет руководство фирмы по завершении стадии исследования или разработки.

Рис. 7.1. Портфельный анализ концепций новых товаров (проектов)

Каждый проект, входящий в данный квадрант, изображается в нем в виде круга, диаметр которого пропорционален объему необходимых ресурсов:

- «бутоны» — проекты, весьма привлекательные, но пока труднореализуемые;

- «хлеб с маслом» — проекты, которые характеризуются достаточно высокой вероятностью успеха, но имеют среднюю или низкую привлекательность для фирмы;

- «проигранные дела» — безнадежные проекты с низкой коммерческой окупаемостью и низкой вероятностью успеха.

ru/2010/edi»>»жемчужины» — проекты, представляющие большую привлекательность для фирмы и имеющие высокую вероятность успеха;

ru/2010/edi»>»жемчужины» — проекты, представляющие большую привлекательность для фирмы и имеющие высокую вероятность успеха;Такой портфельный анализ проводится в ходе составления очередного годового бюджета и имеет своей целью идентификацию приоритетных проектов. Правила принятия решения могут быть следующими:

- выделить ресурсы на разработку и реализацию проектов-«жемчужин» согласно их приоритетам;

- сократить финансирование проектов типа «хлеб с маслом», которые нередко отнимают слишком много времени и ресурсов;

- удалить из портфеля «проигранные дела».

intuit.ru/2010/edi»>вложить средства в проработку некоторых проектов-«бутонов», а именно в сбор дополнительной рыночной информации или модификацию концепции товара;

intuit.ru/2010/edi»>вложить средства в проработку некоторых проектов-«бутонов», а именно в сбор дополнительной рыночной информации или модификацию концепции товара;Подобный портфельный анализ также помогает фирме правильно распределить исследовательские усилия, направленные на разработку новых проектов.

Использование любого формализованного метода оценки не является математическим расчетом потенциальной или ожидаемой эффективности проекта, а имеет цель лишь определить его выбор. Каждая компания сама выбирает форму и критерии оценки.

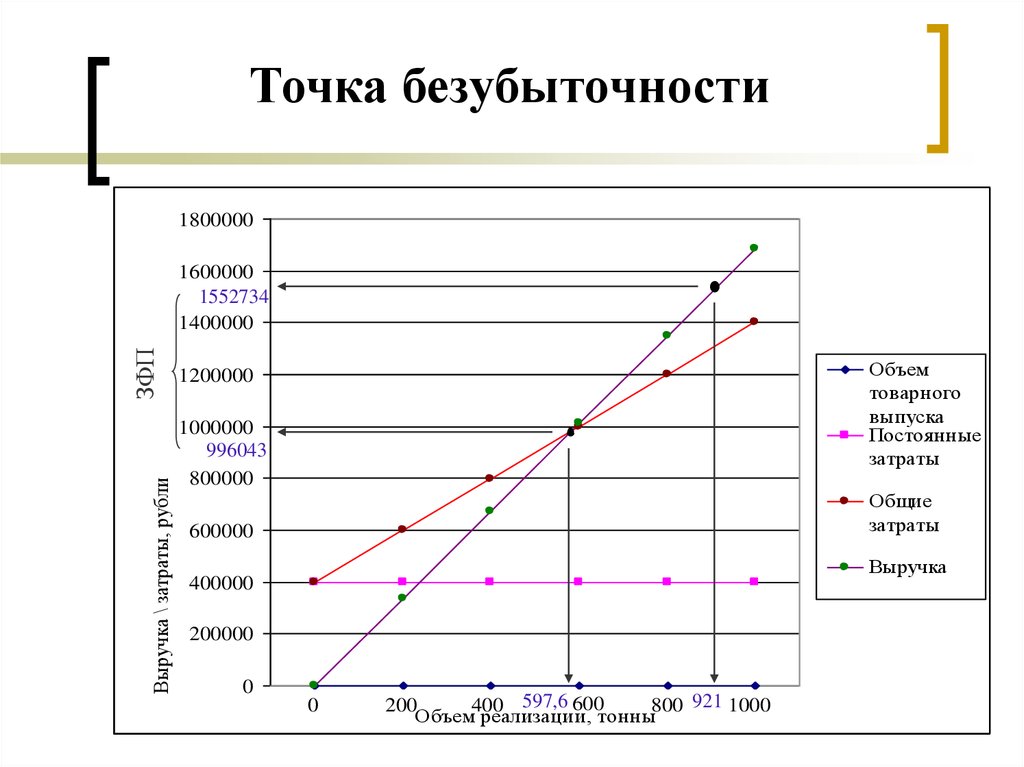

Преимущества расчета точки безубыточности

Финансовый контроль необходим для ведения любого бизнеса, особенно на таком конкурентном рынке, как электронная коммерция. Применение формулы анализа безубыточности к вашему бизнесу может быть ценным способом контролировать свои финансы. К преимуществам расчета точки безубыточности относятся:

Применение формулы анализа безубыточности к вашему бизнесу может быть ценным способом контролировать свои финансы. К преимуществам расчета точки безубыточности относятся:

Определение момента, когда ваш бизнес начинает приносить прибыль. Знание того, сколько единиц необходимо продать, чтобы получить прибыль, может помочь вам установить соответствующие цели по доходам.

Установление цен. Ваша точка безубыточности может повлиять на вашу стратегию ценообразования; предприятия на конкурентных рынках оценивают свою продукцию, чтобы привлекать конкурентов и конкурировать с ними. Однако понимание того, как ваша ценовая стратегия влияет на валовую прибыль, имеет решающее значение для поддержания стабильного финансового результата.

Анализ затрат. Расчет точки безубыточности также отлично подходит для анализа затрат вашего бизнеса, включая общие фиксированные затраты. Чтобы ваша компания не работала в убыток, вам необходимо держать свои бизнес-расходы под контролем.

Определите колебания ваших общих затрат, чтобы компенсировать расходы, которые вы, возможно, пропустили. Также важно регулярно проводить анализ безубыточности, чтобы определять тенденции в расходах вашего бизнеса. Это поможет вам определить, растут ли ваши переменные затраты на единицу продукции.

Определите колебания ваших общих затрат, чтобы компенсировать расходы, которые вы, возможно, пропустили. Также важно регулярно проводить анализ безубыточности, чтобы определять тенденции в расходах вашего бизнеса. Это поможет вам определить, растут ли ваши переменные затраты на единицу продукции.Анализ производительности продукта. Расчет и мониторинг точки безубыточности может помочь в анализе производительности продукта и рентабельности. Это также отлично подходит для определения риска, связанного с хранением нового продукта. Линия продуктов, которые требуют больших затрат или плохо продаются, может занять больше времени, чтобы стать прибыльной. Точно так же продукт или услуга со слишком низкой маржинальной прибылью означает, что вашему бизнесу требуется больше времени, чтобы достичь прибыльности.

Определите колебания ваших общих затрат, чтобы компенсировать расходы, которые вы, возможно, пропустили. Также важно регулярно проводить анализ безубыточности, чтобы определять тенденции в расходах вашего бизнеса. Это поможет вам определить, растут ли ваши переменные затраты на единицу продукции.

Определите колебания ваших общих затрат, чтобы компенсировать расходы, которые вы, возможно, пропустили. Также важно регулярно проводить анализ безубыточности, чтобы определять тенденции в расходах вашего бизнеса. Это поможет вам определить, растут ли ваши переменные затраты на единицу продукции.Следующая: Глава

3

Как рассчитать точку безубыточности

Предыдущая: Глава

1Что такое точка безубыточности?

Как рассчитать точку безубыточности: руководство для предприятий электронной коммерции

В нашем подробном руководстве содержится все, что вам нужно знать о расчете точки безубыточности в качестве владельца бизнеса в сфере электронной коммерции.

Что такое точка безубыточности?

Преимущества расчета точки безубыточности

Как рассчитать точку безубыточности

Как рассчитать точку безубыточности для нескольких продуктов

Примеры точки безубыточности

Как рассчитать точку безубыточности в Excel

Каковы ограничения анализа безубыточности

Как снизить точку безубыточности

Как часто нужно рассчитывать точку безубыточности?

Начните использовать Xero бесплатно

Получите доступ ко всем функциям Xero в течение 30 дней, а затем решите, какой план лучше всего подходит для вашего бизнеса.

- Включено

Надежно и надежно

- Включено

Отмена в любое время

- Включено

Круглосуточная онлайн-поддержка

Или сравните планы от 903 долларов в месяц

Анализ безубыточности: преимущества и ограничения

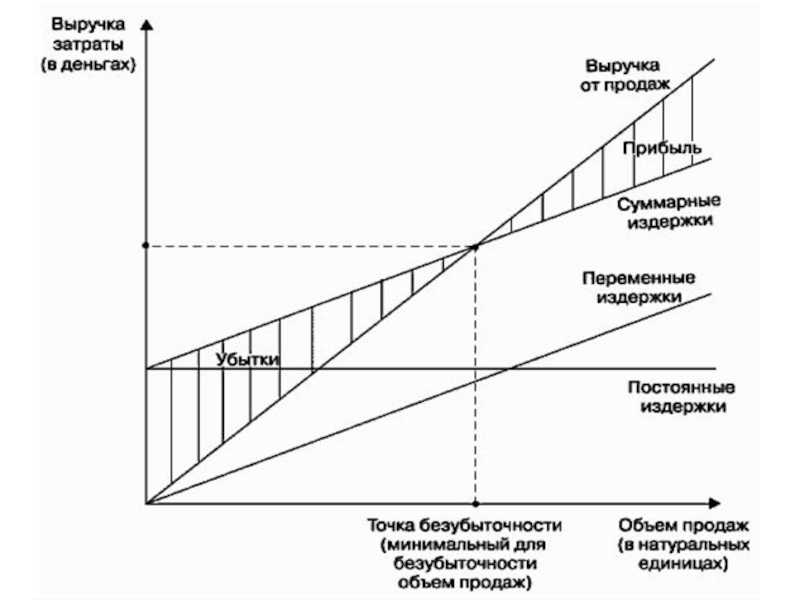

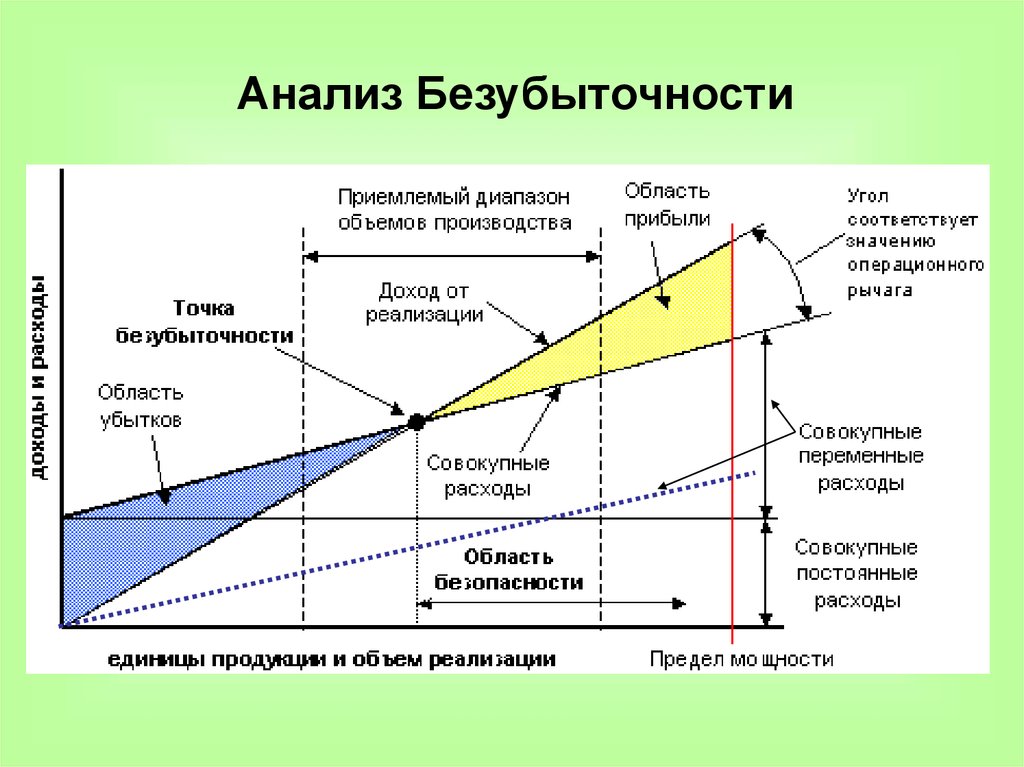

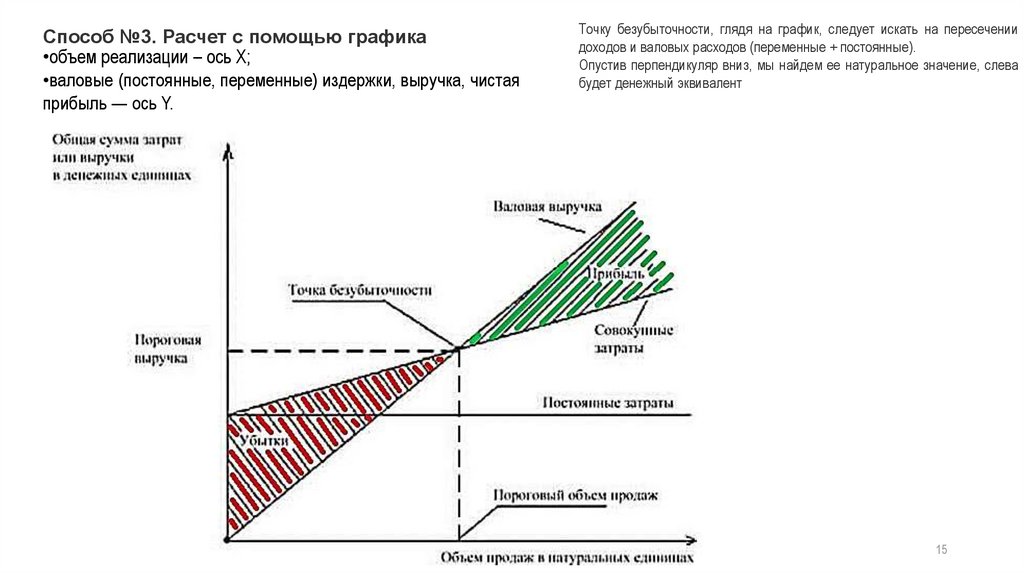

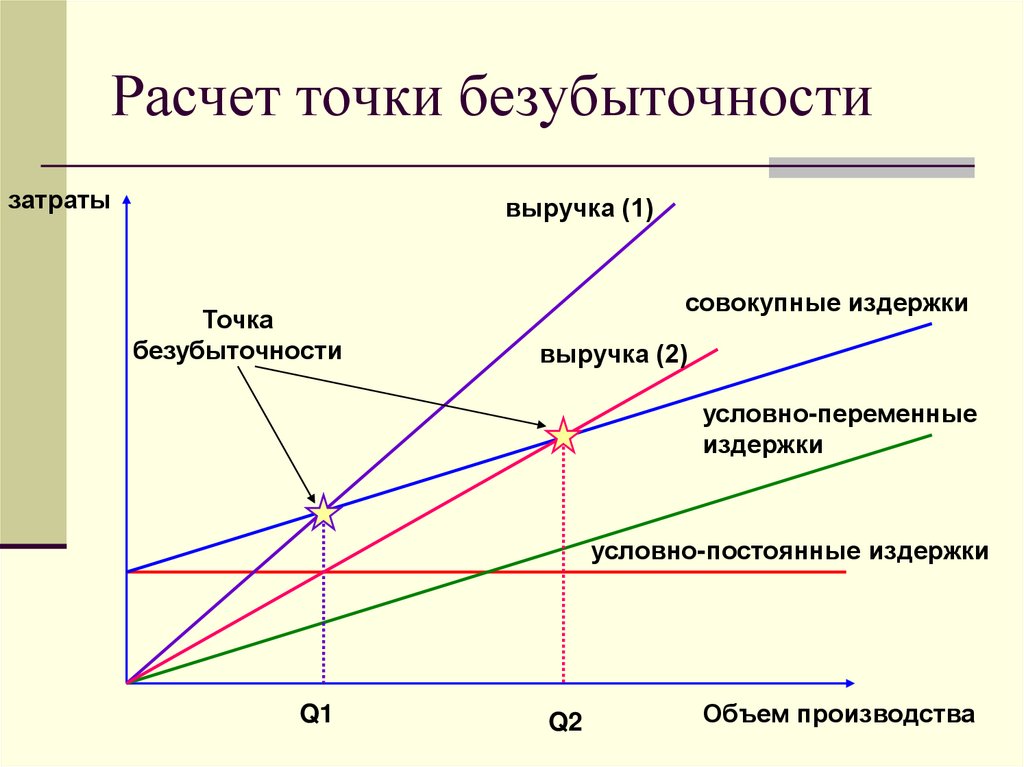

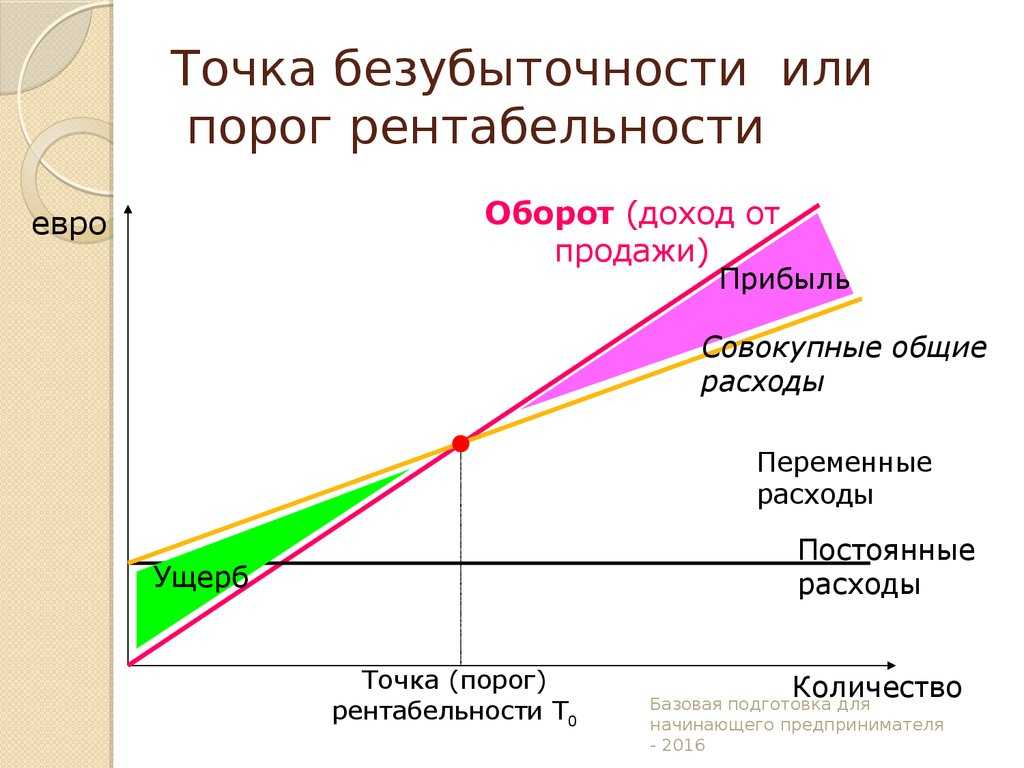

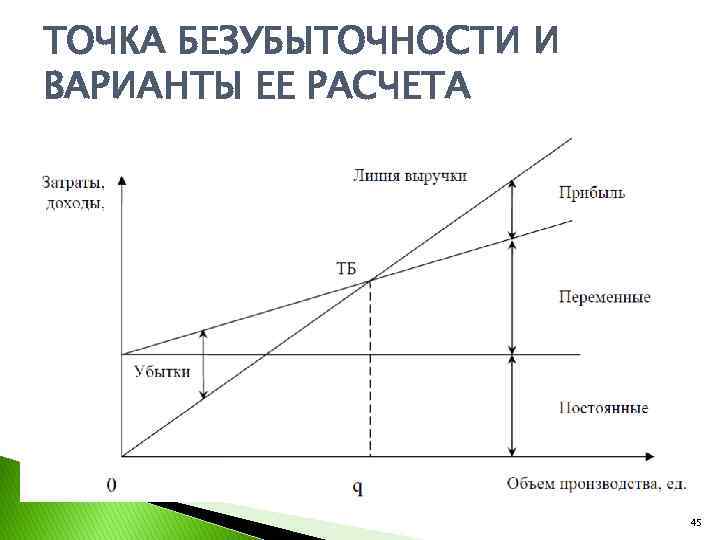

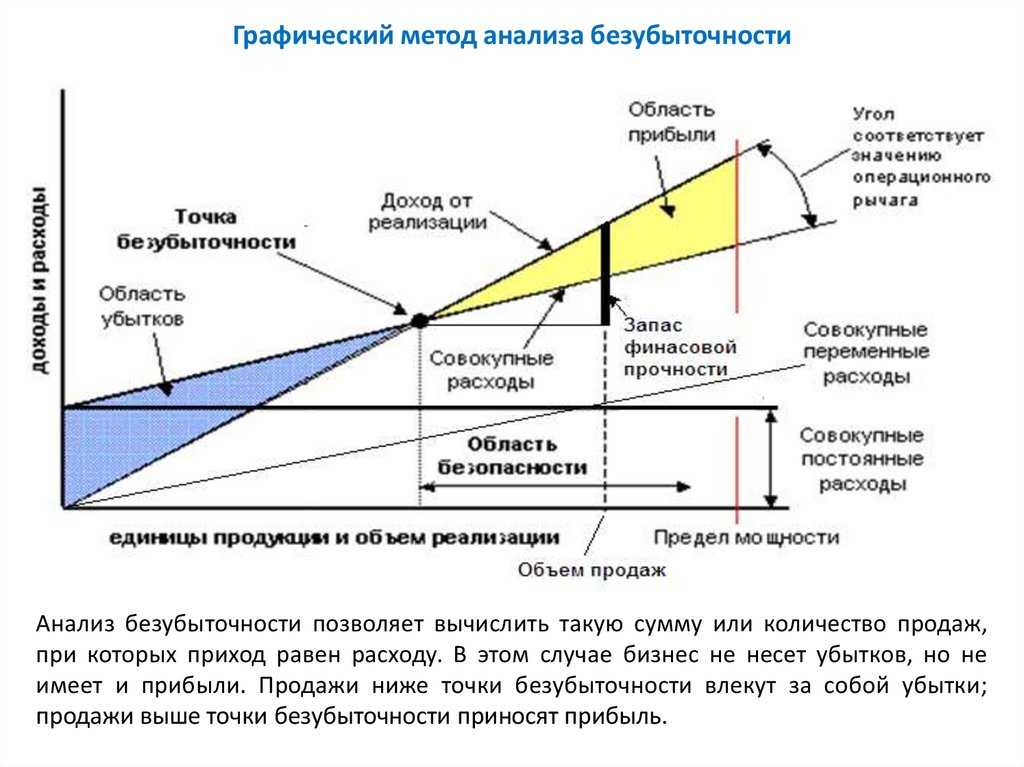

Анализ безубыточности — это финансовый метод оценки того, когда бизнес, новая услуга или продукт станут прибыльными.

Другими словами, это финансовая формула, которая определяет, сколько вещей или услуг компания должна продать или предложить для оплаты своих затрат (особенно постоянных затрат).

Анализ безубыточности — это процесс расчета и оценки запаса прочности предприятия на основе собранных доходов и соответствующих затрат. Иными словами, исследование показывает, сколько продаж необходимо для покрытия затрат на ведение бизнеса.

Анализ безубыточности устанавливает, какой уровень продаж требуется для покрытия общих постоянных расходов компании, путем анализа различных уровней цен по отношению к различным уровням спроса.

Исследование со стороны спроса предоставит продавцу много информации об их способности продавать. От торговли акциями и опционами до корпоративного планирования различных инициатив анализ безубыточности широко используется.

(блог по теме: Анализ затрат и результатов)

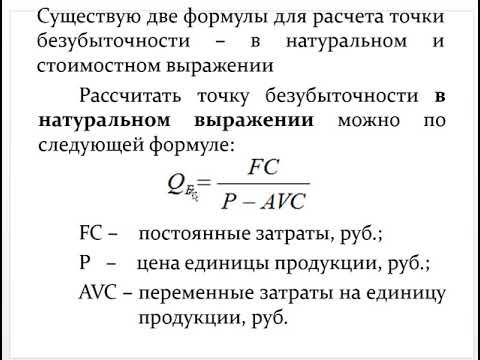

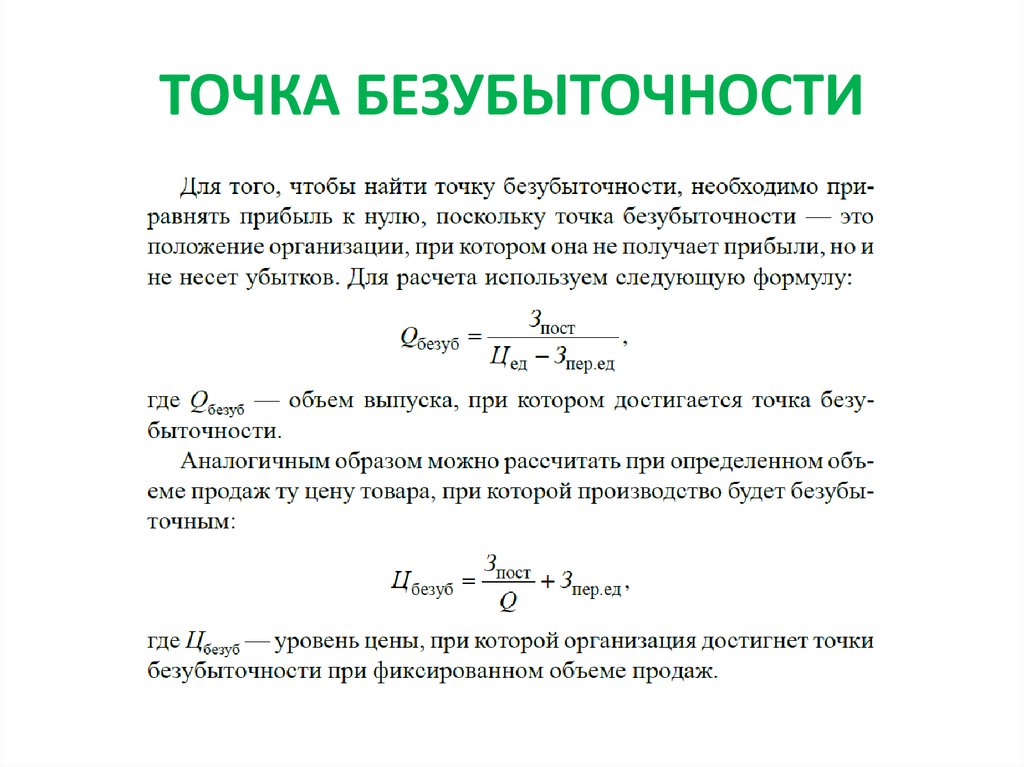

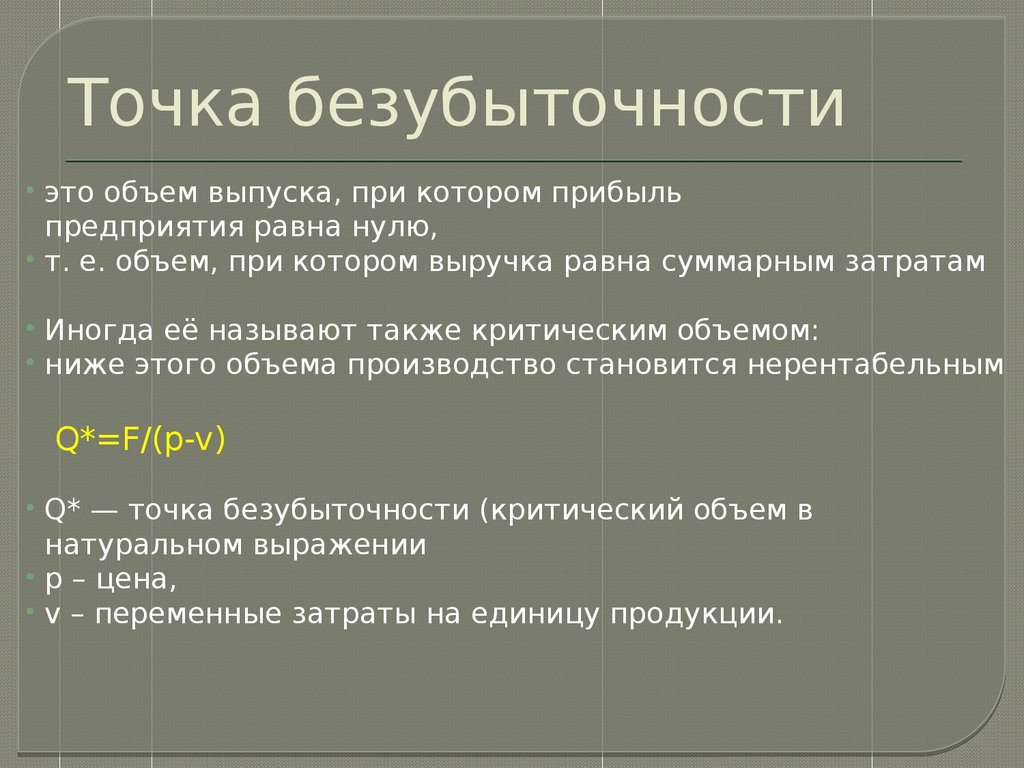

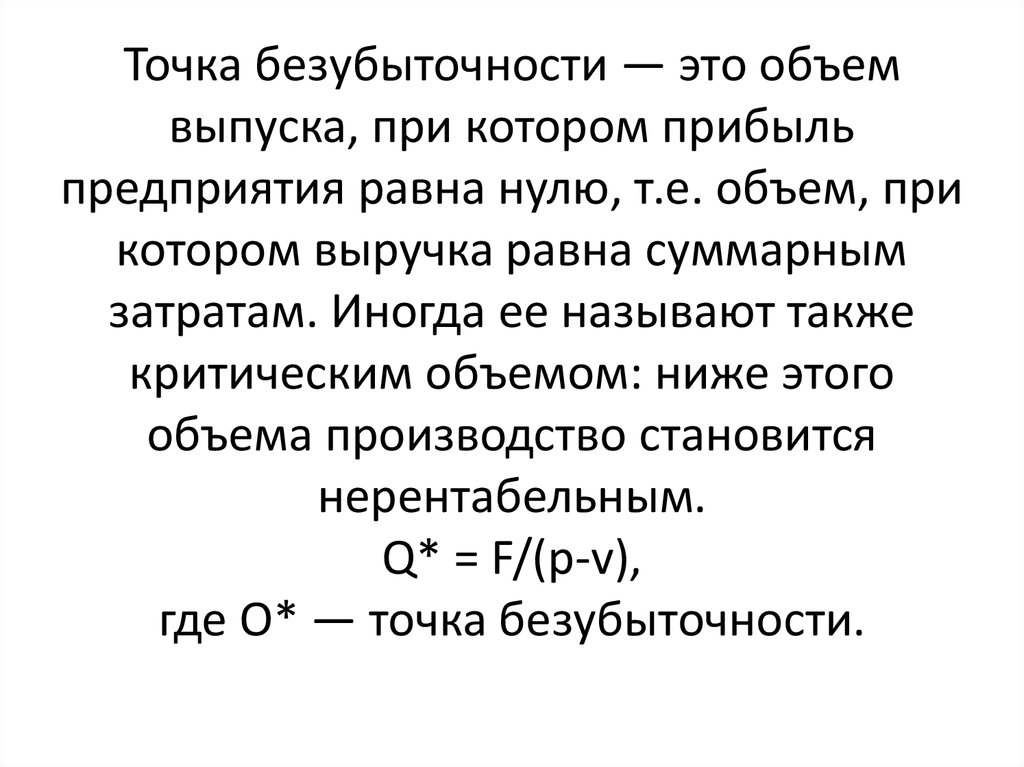

Что такое точка безубыточности ?

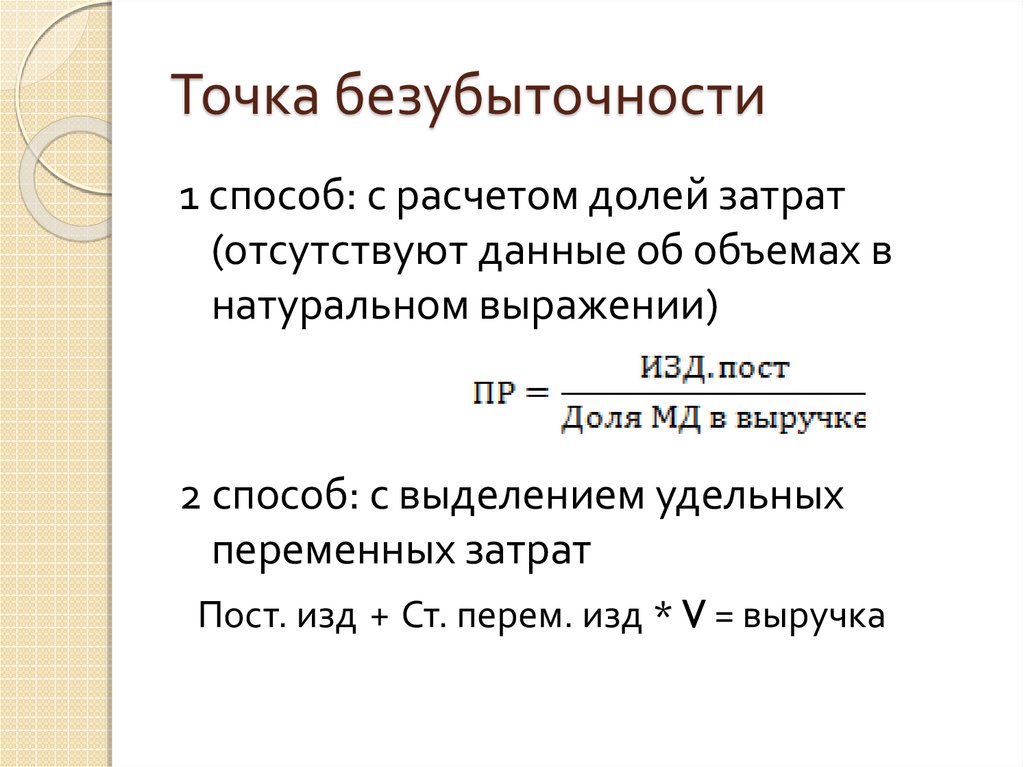

Точка безубыточности (цена безубыточности) для торговли или инвестиций рассчитывается путем сравнения рыночной цены объекта с его первоначальной стоимостью; точка безубыточности достигается, когда два значения равны.

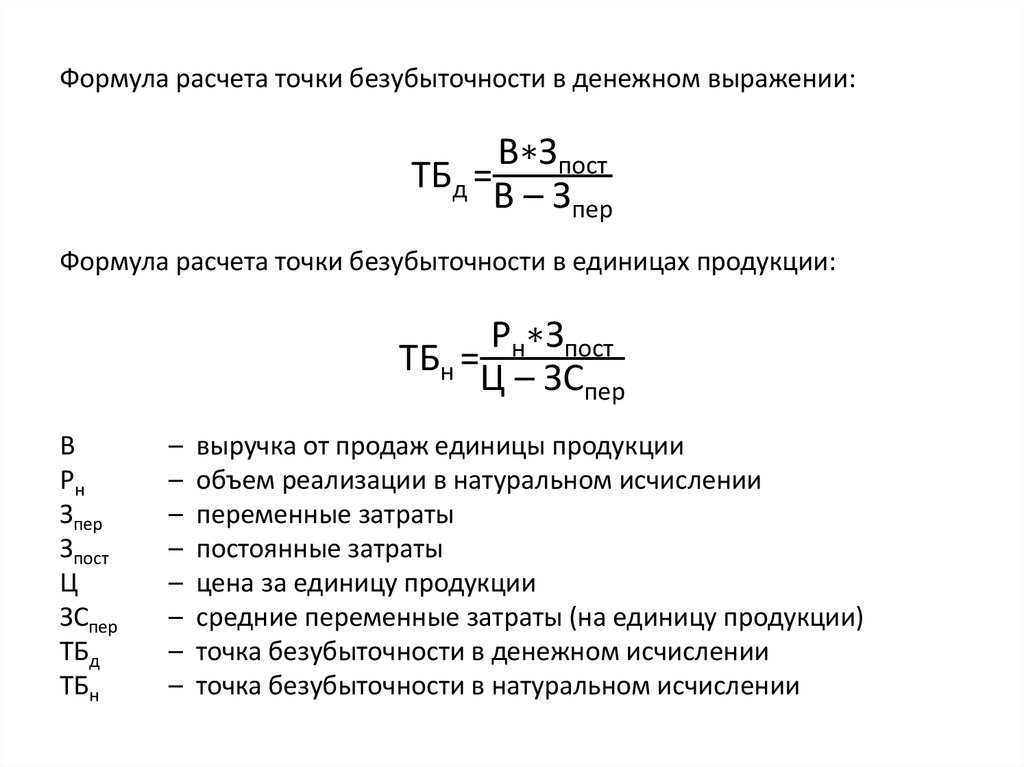

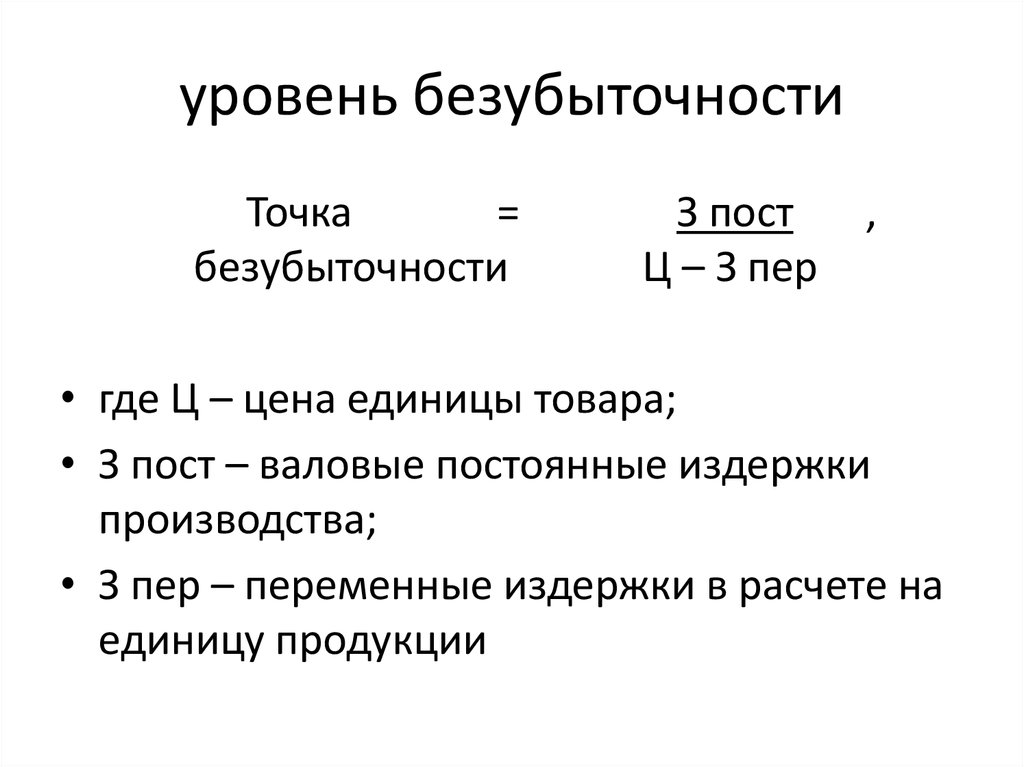

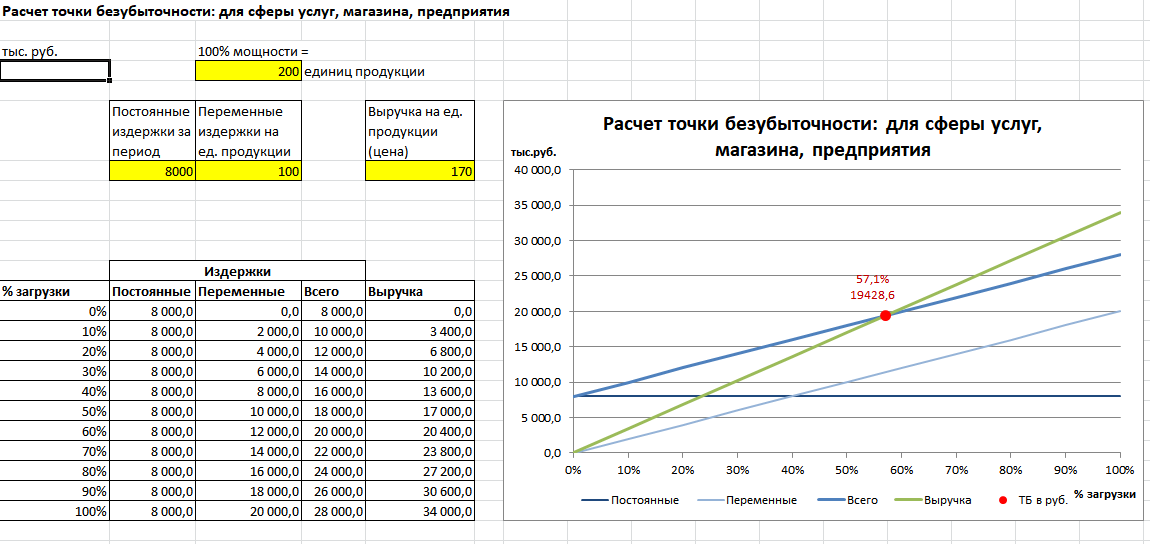

В корпоративном учете порог безубыточности определяется путем деления всех постоянных производственных затрат на выручку на единицу продукции минус переменные расходы на единицу продукции.

В данном случае постоянные расходы — это те, которые не меняются в зависимости от количества проданных единиц. Другими словами, точка безубыточности — это точка, в которой общие доходы от продукта равны его общим затратам.

Формула для точки безубыточности BEP (единиц) = фиксированные затраты ÷ (выручка на единицу – переменные затраты на единицу).

(Также читайте: Себестоимость)

Как работает анализ безубыточности ?

Анализ безубыточности — это финансовый расчет, используемый для определения точки безубыточности (BEP) компании. Это внутренний инструмент управления, а не расчет, который обычно предоставляется сторонним организациям, таким как инвесторы или регулирующие органы.

Финансовые учреждения, с другой стороны, могут запросить его как часть финансовых прогнозов вашей заявки на банковский кредит. С точки зрения удельной цены и прибыли расчет учитывает как постоянные, так и переменные затраты.

Постоянные затраты — это затраты, которые не меняются независимо от того, сколько товара или услуги продано. Постоянные затраты включают аренду объекта или ипотеку, расходы на оборудование, заработную плату, проценты на капитал, налоги на имущество и страховые взносы, и это лишь некоторые из них.

Переменные расходы растут и уменьшаются в ответ на колебания объема продаж. Переменные расходы включают в себя прямые почасовые расходы на заработную плату, комиссионные с продаж, а также расходы на сырье, коммунальные услуги и доставку, и это лишь некоторые из них. Сумма трудовых и материальных затрат, необходимых для создания одной единицы вашего продукта, называется переменными затратами.

Путем умножения себестоимости единицы продукции на количество произведенных единиц рассчитывается общая переменная стоимость. Например, если производство одного предмета стоит 20 долларов США, а вы производите 50 таких изделий, общие переменные затраты составляют 20 долларов США x 50 = 1000 долларов США. расходы. Если чемодан продается за 125 долларов, а переменные затраты равны 15 долларам, маржинальная прибыль составит 110 долларов. Эта маржа помогает компенсировать постоянные расходы. (источник)

8 Преимущества анализа безубыточности

- Цены

Анализ безубыточности — очень ценный метод для корпорации, и он имеет много преимуществ. Он показывает, сколько вещей они должны продать, чтобы получить прибыль. Он определяет, стоит ли продавать продукт или он слишком опасен для продажи. Он показывает, сколько денег компания заработает при каждом уровне выпуска.

Он показывает, сколько денег компания заработает при каждом уровне выпуска.

- Получение средств

Когда дело доходит до получения финансирования, анализ безубыточности обычно является важной частью стратегии компании. Если вы хотите получить финансирование для своей фирмы или стартапа, вам почти наверняка потребуется провести исследование безубыточности. Кроме того, низкая точка безубыточности, скорее всего, поможет вам чувствовать себя более комфортно, беря на себя дополнительные долги или финансирование.

- Установление целевых показателей дохода

Анализ безубыточности также может быть полезным инструментом для определения точных целей продаж для вашей команды. Когда у вас есть точное количество и временные рамки, обычно легче определиться с целями дохода.

- Снижение риска

Некоторые концепции компании просто не предназначены для соблюдения. Анализ безубыточности может помочь вам снизить риск, уводя вас от инвестиций или продуктовых линеек, которые вряд ли будут успешными.

- На основе точных данных

Иногда затраты можно разделить на постоянные и переменные. Это может затруднить вычисления, и вам почти наверняка придется подгонять их под одну из двух.

Чтобы ваша точка безубыточности была точной, необходимы точные данные. Вы не получите достоверного результата, если не введете в расчет достоверные данные.

- Конкуренты игнорируются

Как новичок на рынке вы окажете влияние на конкурентов и наоборот. Они могут изменить свои цены, что повлияет на спрос на ваши товары и вынудит вас также изменить свои цены. Если они будут быстро расширяться, а сырой ресурс, который вы оба используете, станет дефицитным, цена может вырасти.

Они могут изменить свои цены, что повлияет на спрос на ваши товары и вынудит вас также изменить свои цены. Если они будут быстро расширяться, а сырой ресурс, который вы оба используете, станет дефицитным, цена может вырасти.

Наконец, анализ безубыточности даст вам четкое представление о предпосылках успеха. Это обязательно. Однако это не единственное исследование, которое вы должны провести перед созданием или изменением фирмы.

- Оплата постоянных расходов

Большинство людей думают о цене с точки зрения того, сколько стоит производство их продукта. Они называются переменными затратами. Вы по-прежнему должны платить за фиксированные расходы, такие как страхование и веб-разработка. Вы можете добиться этого, выполнив анализ безубыточности.

- Сделайте лучший выбор

Предприниматели часто принимают решения, основываясь на своих эмоциях. Если они с энтузиазмом относятся к новому предприятию, они будут следовать ему. Необходимо знать, что вы чувствуете, но этого недостаточно.

Если они с энтузиазмом относятся к новому предприятию, они будут следовать ему. Необходимо знать, что вы чувствуете, но этого недостаточно.

Успешные предприниматели выносят суждения, основанные на фактах. Когда вы приложили усилия и имеете перед собой значимые данные, принять решение будет намного проще.

(Предлагаемый блог: Типы торговых барьеров и их влияние)

Некоторые ограничения анализа безубыточности

Предположение, лежащее в основе анализа безубыточности, заключается в том, что все издержки и расходы можно четко разделить на постоянные и переменные компоненты. В действительности, однако, может быть трудно провести четкое различие между постоянными и переменными затратами.

Предполагая, что цена продажи остается постоянной, получается прямая линия выручки, которая может быть точной, а может и нет.

Продажная цена продукта определяется множеством факторов, таких как рыночный спрос и предложение, конкуренция и т. д., и редко остается постоянной.

Продажная цена продукта определяется множеством факторов, таких как рыночный спрос и предложение, конкуренция и т. д., и редко остается постоянной.

Продажная цена продукта определяется множеством факторов, таких как рыночный спрос и предложение, конкуренция и т. д., и редко остается постоянной.

В действительности редко можно обнаружить предположение, что будет создан только один продукт или что набор продуктов останется стабильным.

Он предполагает, что объемы производства и продаж будут равными и что не будет изменений в начальном и конечном запасах готовой продукции; однако на самом деле это не так.

Количество капитала, используемого фирмой, не учитывается при анализе безубыточности. На самом деле размер используемого капитала является ключевым фактором, определяющим прибыльность компании.

Доказано, что это неприемлемо в таких секторах, как судостроение.

Если постоянные расходы не учитываются при оценке незавершенного производства, убытки могут возникать каждый год, пока контракт не будет завершен. Это может привести к проблемам с налогом на прибыль.

Если постоянные расходы не учитываются при оценке незавершенного производства, убытки могут возникать каждый год, пока контракт не будет завершен. Это может привести к проблемам с налогом на прибыль.

Если постоянные расходы не учитываются при оценке незавершенного производства, убытки могут возникать каждый год, пока контракт не будет завершен. Это может привести к проблемам с налогом на прибыль.

Корпорация может разместить избыточный заказ по более низкой цене, основываясь на концепции предельных издержек, игнорируя производственную мощность. Это может повлечь за собой дополнительную рабочую силу и расширение производственных мощностей, что может привести к увеличению производственных затрат и вызвать изменения в постоянных расходах. Часто компания теряет деньги.

Предполагается, что постоянные затраты постоянны на всех уровнях деятельности. Следует отметить, что постоянные расходы имеют тенденцию изменяться после определенного уровня активности.

Предполагается, что переменные затраты пропорциональны объему выпуска.