404 Not Found

Главная

- Пользователям лифтов

- Закупочная деятельность

- Противодействие коррупции

- Противодействие терроризму

- Охрана труда

- Вопросы и ответы

- Отзывы и благодарности

О нас

- Миссия

- История компании

- Совет директоров

- Реализованные проекты

- Сертификаты

- Система менеджмента качества

Услуги

- Техническое обслуживание лифтов

- Техническое обслуживание систем диспетчерского контроля

- Техническое обслуживание систем видеонаблюдения и домофонов

- Проектирование

- Монтаж и замена

- Модернизация лифтов

- Капитальный ремонт

Продукты

- Лифтовое оборудование

- Подъемное оборудование

- Запасные части

Инвесторам

Новости

- События

- СМИ о нас

- Видео

- Фотогалерея

- Корпоративная газета

- Информация для СМИ

Карьера

- Вакансии

- Развитие персонала

Контакты

- Обратная связь

- Филиалы

Личный кабинет

Карта сайта

Ошибка!

Ваше сообщение не было отправлено. Повторите отправку снова или перезагрузите страницу!

Повторите отправку снова или перезагрузите страницу!

Хорошего дня!

Закрыть

Вы можете оставить

контактную информацию

о себе, мы с Вами свяжемся

Сейчас Точное время

Я соглашаюсь с условиями пользовательского соглашения и даю согласие на обработку и использование моих персональных данных.

Ваше мнение

очень важно для нас

Здесь Вы можете поделится своим опытом взаимодействия с АО «Мослифт». Мы постоянно стремимся улучшить качество сервиса нашей компании.

Отмена

Благодарим за Ваш отзыв!

Ваш Отзыв был сохранен и отправлен на модерацию. После проверки отзыв будет опубликован на нашем

сайте.

После проверки отзыв будет опубликован на нашем

сайте.

Хорошего дня!

Закрыть

Заполните анкету

ПолЖенскийМужской

Желаемая вакансияВедущий инжинер отдела технической поддержкиРуководитель службы эксплуатации зданийВедущий бухгалтер по расчету заработной платыГлавный специалист по охране трудаЭлектромеханик по лифтамИнженер-сметчикМенеджер по продажам лифтового оборудованияСтарший менеджер по персоналуИнженер по наладке и испытаниямГлавный механикЗаявка на прохождение практикиПрочее

Загрузите или перетащите сюда портфолио/резюме

Я соглашаюсь с условиями пользовательского соглашения и даю согласие на обработку и использование моих персональных данных.

Отмена

Отправить обращение

Также вы можете написать на нашу почту info@moslift. ru

ru

Прикрепить файл

Я соглашаюсь с условиями пользовательского соглашения и даю согласие на обработку и использование моих персональных данных.

Информация загружается…

Закрыть

как выданные авансы отражаются в бухгалтерском балансе (+ видео)

29.01.2021

Как в «1С:Бухгалтерии 8» редакции 3.0 можно отражать выданные авансы в бухгалтерском балансе?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.88.28.

С 2021 года согласно пункту 45 ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н) в бухгалтерской (финансовой) отчетности необходимо раскрывать авансы, выданные в связи с приобретением запасов. Организация может принять решение о досрочном применении ФСБУ 5/2019.

Организация может принять решение о досрочном применении ФСБУ 5/2019.

Аналогичное требование есть в пункте 23 ФСБУ 26/2020 «Капитальные вложения» (утв. приказом Минфина России от 17.09.2020 № 204н вместе с ФСБУ 6/2020 «Основные средства»). ФСБУ 6/2020 и ФСБУ 26/2020 применяются, начиная с отчетности за 2022 год, но организация вправе применять указанные стандарты досрочно.

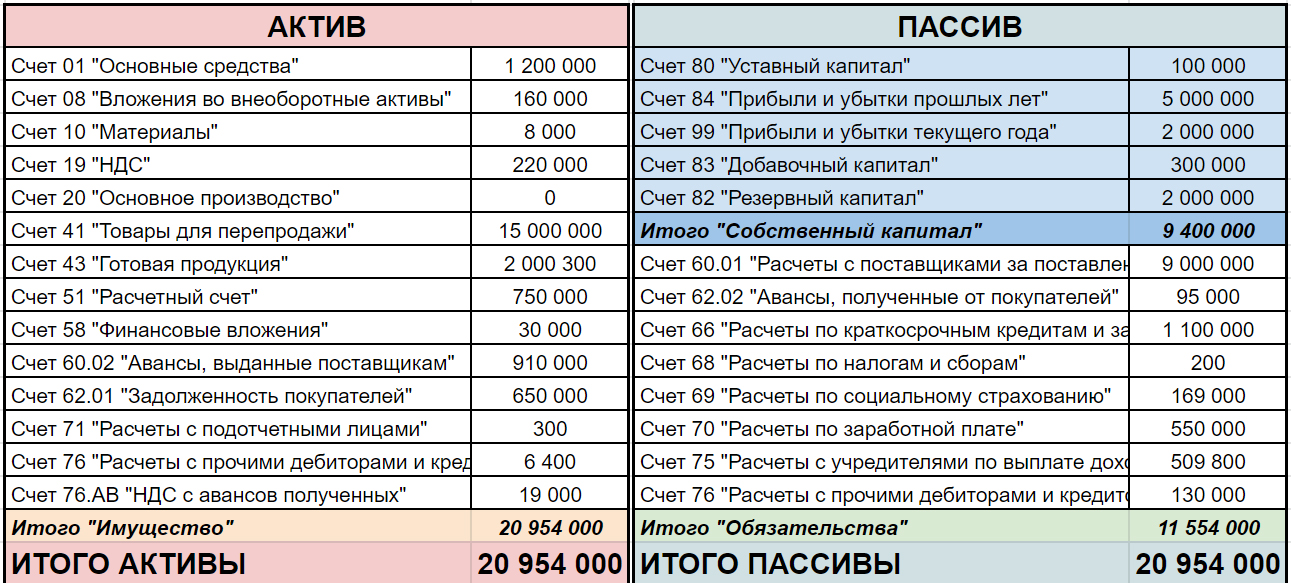

Начиная с версии 3.0.88 в «1С:Бухгалтерии 8 выданные авансы можно отражать в бухгалтерском балансе по разным строкам. Для этого в форме Учетная политика (раздел Главное — Настройки — Учетная политика) появился переключатель Авансы, выданные поставщикам, отражаются в балансе.

По умолчанию переключатель установлен в положение Одной строкой в дебиторской задолженности.

Для выполнения требований ФСБУ 5/2019 и ФСБУ 26/2020 переключатель следует установить в положение Отдельными строками по видам активов. В поле Применять с требуется указать период, начиная с отчетности за который будут действовать внесенные изменения.

Если выданные поставщикам авансы организация хочет отражать в балансе отдельными строками уже с отчетности за 2020 год, то для начала применения можно указать Декабрь 2020 г. (не обязательно начало 2020 гола).

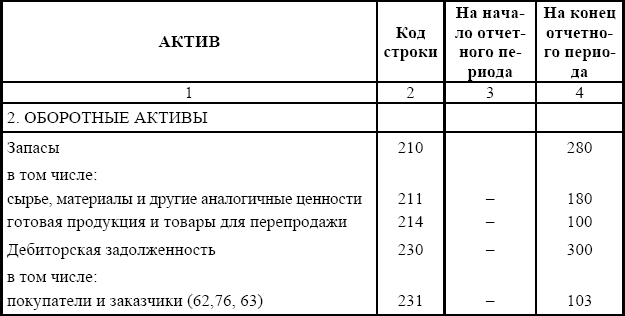

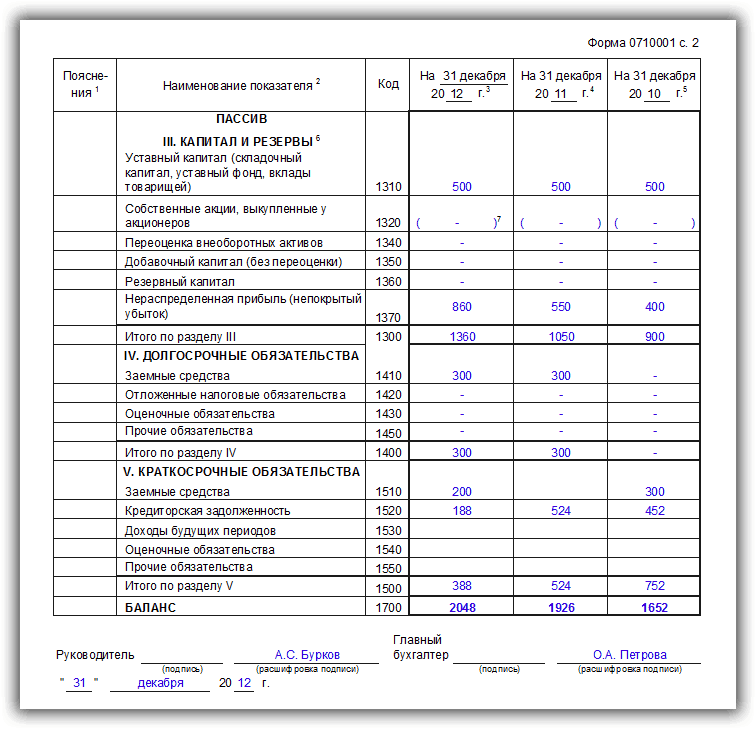

В какую строку баланса будет включаться аванс, зависит от актива, который организация ожидает получить от поставщика.

После внесенных изменений в настройки учетной политики в карточке договора с поставщиком (раздел Справочники – Покупки и продажи — Договоры) появляется новая сворачиваемая группа Отражение в финансовой отчетности, где размещается с дополнительный реквизит Авансы, выданные по договору, отражаются в балансе как.

Указанный реквизит (далее — признак отражения авансов в балансе) может принимать одно из следующих значений:

- Запасы;

- Основные средства;

- Прочие активы;

- Дебиторская задолженность.

По умолчанию признак отражения авансов в балансе установлен в значение Дебиторская задолженность.![]()

Если аванс выдан поставщику с целью приобретения основных средств, то следует установить значение признака Основные средства. Если для приобретения сырья, материалов или товаров для перепродажи — то значение Запасы. Значение Прочие активы указывается в случаях приобретения прочих других активов (например, прав на использование программного обеспечения).

Не обязательно устанавливать значение признака отражения авансов в балансе для каждого договора с поставщиком. Достаточно выполнить инвентаризацию расчетов с поставщиками на конец отчетного периода и проставить признак только для незакрытых выданных авансов.

Значение признака отражения авансов в балансе, установленное в карточке договора с поставщиком, определяет, в какую строку баланса включаются авансы, выданные по указанному договору, при автоматическом заполнении бухгалтерской (финансовой) отчетности:

- Основные средства – по строке 1190 «Прочие внеоборотные активы»;

- Запасы – по строке 1260 «Прочие оборотные активы»;

- Прочие активы – по строке 1260 «Прочие оборотные активы»;

- Дебиторская задолженность – по строке 1230 «Дебиторская задолженность».

Темы: 1С:Бухгалтерия 8 , аванс , ФСБУ 6/2020 , ФСБУ 5/2019 , видеоуроки 1С

Рубрика: Бухгалтерская отчетность , 1С:Бухгалтерия 8

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Новый курс «Практика бухгалтерского учета в информационных системах» для начинающих бухгалтеров и программистов 1С Минфин подготовил новый федеральный стандарт для бухгалтерской отчетности «1С:Бухгалтерия 8»: как продавцу настроить оплату по QR-кодам через СБП «1С:Бухгалтерия 8»: простая настройка прямых затрат в налоговом учете Особенности проведения обязательного аудита в 2023 году

Определение, бухгалтерский учет и прямое против косвенного

Что такое сырье?

Сырье – это материалы или вещества, используемые в основном производстве или производстве товаров. Сырье — это товары, которые покупаются и продаются на товарных биржах по всему миру. Предприятия покупают и продают сырье на рынке факторов производства, потому что сырье является факторами производства.

Сырье — это товары, которые покупаются и продаются на товарных биржах по всему миру. Предприятия покупают и продают сырье на рынке факторов производства, потому что сырье является факторами производства.

Ключевые выводы

- Сырье — это исходные товары или запасы, которые необходимы компании для производства своей продукции.

- Примеры сырья включают сталь, нефть, кукурузу, зерно, бензин, пиломатериалы, лесные ресурсы, пластик, природный газ, уголь и полезные ископаемые.

- Сырье может быть прямым сырьем, которое непосредственно используется в производственном процессе, например, древесина для стула.

- Косвенное сырье не является частью конечного продукта , а вместо этого всесторонне используется в производственном процессе.

- Стоимость прямых запасов сырья отображается в балансе как оборотный актив.

Сырье

Понимание сырья

Сырье используется во множестве продуктов и может принимать самые разные формы. Сырье — это входные товары или запасы, которые необходимы компании для производства своей продукции. Например, сталь, используемая для производства автомобилей, будет сырьем для производителя автомобилей. Для производственных компаний запасы сырья требуют подробного бюджетирования и специальной основы для учета в балансе и отчете о прибылях и убытках.

Сырье — это входные товары или запасы, которые необходимы компании для производства своей продукции. Например, сталь, используемая для производства автомобилей, будет сырьем для производителя автомобилей. Для производственных компаний запасы сырья требуют подробного бюджетирования и специальной основы для учета в балансе и отчете о прибылях и убытках.

Сырье часто связано с природными ресурсами. По этой причине компании-производители могут быть в распоряжении матери-природы в отношении доступности сырья для обеспечения безопасности. В том же свете производственные компании могут не захотеть напрямую инвестировать в добычу сырья. Например, рассмотрим, как компания, которая полагается на нефть или пластмассы, часто не владеет буровой установкой, которая добывает сырье из группы.

Примеры сырья включают сталь, нефть, кукурузу, зерно, бензин, пиломатериалы, лесные ресурсы, пластик, природный газ, уголь и полезные ископаемые.

Учет сырья и материалов

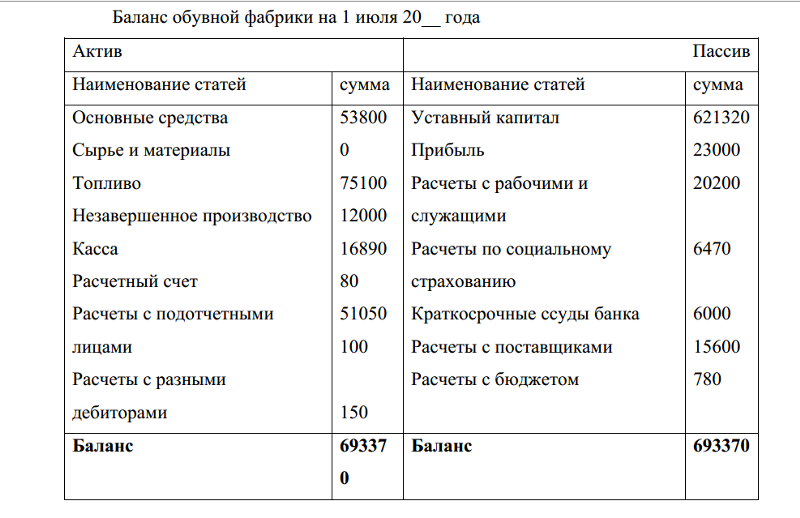

Компании-производители принимают специальные меры для учета запасов сырья. Это включает в себя три различные классификации запасов в их балансе по сравнению с одной для непроизводителей. Текущие активы в балансе представляют собой активы, которые могут быть израсходованы менее чем за один год, и включают:

Это включает в себя три различные классификации запасов в их балансе по сравнению с одной для непроизводителей. Текущие активы в балансе представляют собой активы, которые могут быть израсходованы менее чем за один год, и включают:

- Запасы сырья и материалов

- Незавершенное производство

- Готовая продукция

Все запасы, включая запасы сырья, должны оцениваться по совокупной себестоимости. Это означает, что его стоимость включает доставку, хранение и подготовку. Типичные журнальные записи в системе учета по методу начисления для первоначальных закупок запасов сырья включают приход наличных и дебет на запасы. Дебетование запасов увеличивает текущие активы, а кредитование денежных средств уменьшает денежные активы на сумму запасов.

Когда компания использует запасы сырья в производстве, она переводит их из запасов сырья в запасы незавершенного производства. Когда компания завершает незавершенное производство, она добавляет готовые изделия к запасам готовой продукции, делая их готовыми к продаже.

Прямое и непрямое сырье

В некоторых случаях сырье можно разделить на две категории: прямое и непрямое. Является ли сырье прямым или косвенным, будет влиять на то, где оно указывается в балансовом отчете и как оно относится на расходы в отчете о прибылях и убытках.

Прямое сырье

Прямое сырье — это материалы, которые компании напрямую используют при производстве готовой продукции, например древесины для стула. Прямые сырьевые товары размещаются в составе оборотных средств и относятся на расходы в отчете о прибылях и убытках в составе себестоимости реализованной продукции.

Производственные компании также должны предпринять дополнительные шаги по сравнению с непроизводственными компаниями, чтобы создать более подробную отчетность о расходах по себестоимости проданных товаров. Прямые сырьевые материалы обычно считаются переменными затратами , поскольку используемое количество зависит от производимых объемов.

Бюджет прямого сырья

Производитель рассчитывает количество прямого сырья, которое ему нужно на определенные периоды, чтобы гарантировать отсутствие дефицита. Тщательно отслеживая количество купленного и использованного сырья, организация может сократить ненужные запасы, потенциально снизить затраты на заказ и снизить риск морального устаревания материалов.

Тщательно отслеживая количество купленного и использованного сырья, организация может сократить ненужные запасы, потенциально снизить затраты на заказ и снизить риск морального устаревания материалов.

Сырье может испортиться при хранении или стать непригодным для использования в продукте по разным причинам. В этом случае компания объявляет их устаревшими. Если это происходит, компания расходует запасы по дебету списания и кредитует устаревшие запасы для уменьшения активов.

Непрямое сырье

Косвенное сырье не является частью конечного продукта, а вместо этого всесторонне используется в производственном процессе. Непрямое сырье будет отражаться как долгосрочные активы. Они могут подпадать под несколько категорий долгосрочных активов, включая торговые, общие и административные (SG&A) или основные средства (основные средства).

Долгосрочные активы обычно следуют графику амортизации, который позволяет списывать их на расходы с течением времени и сопоставлять с доходом, который они помогают производить. Для непрямого сырья сроки амортизации обычно короче, чем для других долгосрочных активов, таких как здание, списанное на расходы в течение нескольких лет.

Для непрямого сырья сроки амортизации обычно короче, чем для других долгосрочных активов, таких как здание, списанное на расходы в течение нескольких лет.

Компании могут составлять полностью независимый бюджет, относящийся к сырьевым материалам, при подготовке годового производственного бюджета.

Виды сырья

Сырье можно классифицировать по-разному, но одна из общих классификаций — это характер извлечения товара. К этим типам относятся:

- Добытое сырье извлекаемое из земли, такое как руды, камни, металлы, минералы, известь, песок, почва, нефть и уголь.

- Растительное сырье получают из деревьев или растений, включая фрукты, орехи, цветы, овощи, смолы, древесину, хлопок и латекс.

- Сырье животного происхождения извлекаются из животных, таких как молоко, мясо, меха, кожа и шерсть.

Сырье часто разделяется на эти три категории, поскольку каждый тип часто влечет за собой очень разные инвестиции для закупки сырья. Например, работа фермы существенно отличается от работы буровой установки; компании, которым требуются оба сырья, должны помнить о том, как наиболее эффективно получать материалы.

Например, работа фермы существенно отличается от работы буровой установки; компании, которым требуются оба сырья, должны помнить о том, как наиболее эффективно получать материалы.

Пример сырья

Рассмотрим компанию, производящую столы и стулья. Ниже представлены материалы, используемые в производстве:

- Прямые сырьевые материалы: лесоматериалы, древесина, подушки, обивка стульев, ткань для обивки стульев

- Непрямое сырье: фурнитура, гвозди, столярный клей, оборудование для рабочих

Поскольку древесина, набивка и ткань могут быть напрямую связаны с производством столов и стульев, они считаются прямым сырьем. При расчете стоимости на единицу продукции непосредственное сырье может быть отнесено к каждой единице.

Клей, гвозди и рабочее оборудование, скорее всего, будут считаться косвенными материалами, поскольку используемые количества не будут значительными и не будут напрямую привязаны к каждой произведенной единице. Эти виды затрат, вероятно, будут отнесены на продукт через производственные накладные расходы.

Эти виды затрат, вероятно, будут отнесены на продукт через производственные накладные расходы.

Что такое сырье в продуктах питания?

Сырье для пищевых продуктов может представлять собой отдельные продукты, такие как мясо, молоко, фрукты и овощи. Они также могут относиться к ингредиентам, которые входят в продукт питания или рецепт. Например, молоко является сырьем для производства сыра и йогурта.

Является ли вода сырьем?

Да, воду можно рассматривать как сырье, которое используется в самых разных продуктах и производственных процессах, от напитков до сельского хозяйства и промышленности.

В чем разница между запасами и сырьем?

Во многих случаях сырье является одним из видов запасов. Он представляет товары на балансе, которые еще не были преобразованы в незавершенное производство или готовую продукцию. Компании часто покупают, приобретают или добывают сырье для использования, а затем относят сырье к активам. Затем, поскольку компания использует сырье для производства готовой продукции, она превращает сырье в продукты, которые она может продать потребителям.

Как компании получают сырье?

Компании часто очень стратегически подходят к получению сырья. Для многих наиболее выгодно тесно сотрудничать с надежной третьей стороной, которая собирает и распространяет сырье. В других случаях компаниям может быть более эффективно создавать производственные мощности, которые непосредственно собирают сырье. Первый путь связан с текущими операционными расходами, тогда как второй путь приводит к возможно меньшим эксплуатационным расходам, но к большим первоначальным капиталовложениям.

Итог

Сырье — это ресурсы, используемые в производственном процессе для создания готовой продукции, готовой к продаже потребителям. Это делает сырье жизненно важной частью мировой экономики и международной торговли. Наличие природных ресурсов, которые могут служить сырьем, может увеличить экспорт и помочь стране увеличить свой ВВП. Предприятия и инвесторы могут участвовать в сырьевых торговых рынках через товарные рынки.

В каком финансовом отчете указаны затраты на сырье?

К

Дж. Б. Маверик

Б. Маверик

Полная биография

Дж. Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Узнайте о нашем редакционная политика

Обновлено 09 июля 2021 г.

Рассмотрено

Чип Стэплтон

Рассмотрено Чип Стэплтон

Полная биография

Чип Стэплтон является обладателем лицензий Series 7 и Series 66, сдал экзамен CFA уровня 1 и в настоящее время имеет лицензию на жизнь, несчастный случай и здоровье в Индиане. Он имеет 8-летний опыт работы в области финансов, от финансового планирования и управления активами до корпоративных финансов и планирования и анализа.

Узнайте о нашем Совет финансового контроля

Факт проверен

Майкл Логан

Факт проверен Майкл Логан

Полная биография

Майкл Логан — опытный писатель, продюсер и руководитель редакции. Как журналист, он широко освещал деловые и технические новости в США и Азии. Он создал мультимедийный контент, который собрал миллиарды просмотров по всему миру.

Как журналист, он широко освещал деловые и технические новости в США и Азии. Он создал мультимедийный контент, который собрал миллиарды просмотров по всему миру.

Узнайте о нашем редакционная политика

Компания регистрирует свои затраты на сырье в своем отчете о прибылях и убытках как часть операционных расходов и обычно указывает их как себестоимость проданных товаров (COGS).

- Сырье сгруппировано по себестоимости проданных товаров (COGS).

- Себестоимость продукции указывается в отчете о прибылях и убытках.

Сырье

Любое вещество или материал, используемые в производстве или изготовлении товаров, считается сырьем. Сырье обычно указывается как COGS в отчете о прибылях и убытках компании. Они являются частью прямых затрат компании, наряду с рабочей силой.

Сырье сгруппировано в COGS вместе с любыми другими затратами на производство продукта, которые включают не только оплату труда, но и производственные накладные расходы.

Различные процессы могут использоваться для модификации сырья, прежде чем его можно будет использовать в производстве товаров. Как правило, сырье обозначается как товары, и многие из них можно продавать и покупать на товарных биржах по всему миру. Сырье имеет жизненно важное значение для процесса производства продукции и значительно влияет на успех экономики страны, в зависимости от количества природных ресурсов, существующих в пределах границ страны.

Планирование затрат на сырье и потребности в материалах

Затраты на сырье имеют решающее значение для производителя. Наряду с прямыми затратами на оплату труда затраты на сырье определяют основной показатель рентабельности валовой прибыли. Для компании важно контролировать свои основные затраты. Это делает программы управления, такие как планирование потребности в материалах (MRP), очень важными.

MRP — это программная информационная система, созданная для того, чтобы помочь компаниям повысить уровень производительности.