рассчитать сумму кредита по доходу

Тема статьи – кредитный калькулятор по зарплате. Благодаря интернет-ресурсам у заёмщика появляется возможность рассчитать платежи по кредиту и посмотреть возможный процент одобрения займа еще до обращения в банк. Рассчитайте сумму кредита по доходу не только на сайте банка, но и на стороннем ресурсе. Это облегчает подбор кредитного предложения — размер ежемесячного платежа и сумма переплаты будут известны заранее.

25% Максимальный процент по кредиту наличными в России. Кредитный калькулятор по доходу создан, чтобы заранее рассчитать сумму кредита, которую банк предоставляет физическому лицу при официальной заработной плате и дополнительных подтверждённых доходах.

Часто при предварительном расчёте кредита не учитываются действующие кредиты и займы и соответственно, получить официальную процентную ставку невозможно. Банк использует упрощённые интерфейсы без учёта нюансов, с которыми сталкиваются люди.

При незакрытых долговых обязательствах не стоит рассчитывать на многомиллионную сумму одобрения, так как банк учитывает риски, сокращающие ежемесячный доход заемщика. Оформляя кредит без наличия действующих задолженностей, ежемесячная плата не должная превышать одну вторую от официального дохода.

Оформляя кредит без наличия действующих задолженностей, ежемесячная плата не должная превышать одну вторую от официального дохода.

В понимании банка заработок — это документально подтверждённые доходы, поступающие регулярно на протяжении 6 месяцев. Документально неподтвержденный доход в учет не принимаются.

Например: одноразовые подработки, «серая» зарплата, заработки ниже или равные прожиточному минимуму. Как правило, зарплата должна двукратно превышать сумму ежемесячного платежа. Рассчитать сумму ежемесячного платежа можно с помощью кредитного калькулятора в режиме онлайн, с помощью таблиц «Excel» или самостоятельно, применяя формулы.

Зачем нужен расчёт суммы кредита по доходу

В сети полно сайтов, которые предлагают рассчитать кредит, используя кредитный калькулятор по доходу. С 2020 года мы решили изменить проект и добавить на сайт кредитный калькулятор по зарплате. Сегодня мы предлагаем два интуитивно понятных кредитных калькулятора: простая и расширенная версии. Инструкция по их применению находится внизу статьи.

Инструкция по их применению находится внизу статьи.

Чтобы предварительно рассчитать сумму кредита по доходу, суммируйте активы и пассивы. К ним относят:

- официальную зарплату;

- доход с акций, облигаций и иных ценных бумаг;

- арендная плата за сдачу жилья в поднаем;

- проценты, полученные с вкладов в банках и иных организациях;

- возможный неофициальный заработок (учитывается крайне редко).

При использовании онлайн-калькуляторов, некоторые из них предложат услугу рассылки анкеты в банки и МФО. С помощью такого сервиса так же можно подобрать выгодное предложение и для оформления потребительского кредита или ипотеки.

Не рекомендуем оставлять персональные данные на сторонних сайтах о кредитовании. Часто данные попадают третьим лицам и используются не по прямому назначению.

Расчёт максимальной суммы кредита по доходу

Чтобы рассчитать кредит по зарплате, стоит учесть, что максимальный размер аннуитетного платежа не может превышать половины дохода заёмщика. Чем больше срок предполагаемого займа, тем большая сумма выдаётся заёмщику. Популярные банковские продукты сегодня: потребительский кредит, ипотека и автокредитование. Из названных, как правило, продолжительный срок у ипотеки (среднее значение – 11 лет).

Чем больше срок предполагаемого займа, тем большая сумма выдаётся заёмщику. Популярные банковские продукты сегодня: потребительский кредит, ипотека и автокредитование. Из названных, как правило, продолжительный срок у ипотеки (среднее значение – 11 лет).

Чтобы определить, на какую максимальную сумму ипотеки можно рассчитывать, необходимо сделать следующее:

- Сложить подтвержденные доходы и использовать кредитный калькулятор по зарплате.

- Определиться с объектом покупки, узнать окончательную стоимость.

- Выбрать банк, предлагающий выгодные процентные ставки.

- Оставить заявку на сайте или в отделении банка.

Как использовать кредитный калькулятор по зарплате

С помощью простой версии калькулятора, кредит по зарплате рассчитывается за три лёгких шага. Сформировав график платежей по нему, ознакомьтесь с предположительной суммой переплаты.

Расширенная версия позволит детально разобраться в кредитном предложении и сравнить наш график платежей с графиком, предоставленном в банке. Возможные расхождения свидетельствуют о наличии скрытых комиссий. Полученный график распечатайте или сохраните в электронной форме.

Возможные расхождения свидетельствуют о наличии скрытых комиссий. Полученный график распечатайте или сохраните в электронной форме.

Удобный способ — рассчитайте подтвержденный доход, получите график платежей на нашем сайте и сравните показатель ежемесячного платежа с одной второй от получаемого ежемесячно дохода.

Расчеты, проводимые на калькуляторе предварительные, но разница в результатах минимальна. Главное запомнить одно — зарплата не единственный фактор, учитываемый банком. Обращаясь в банк, не забудьте о иных доходах.

Расчет суммы ипотечного кредита по зарплате(доходу)

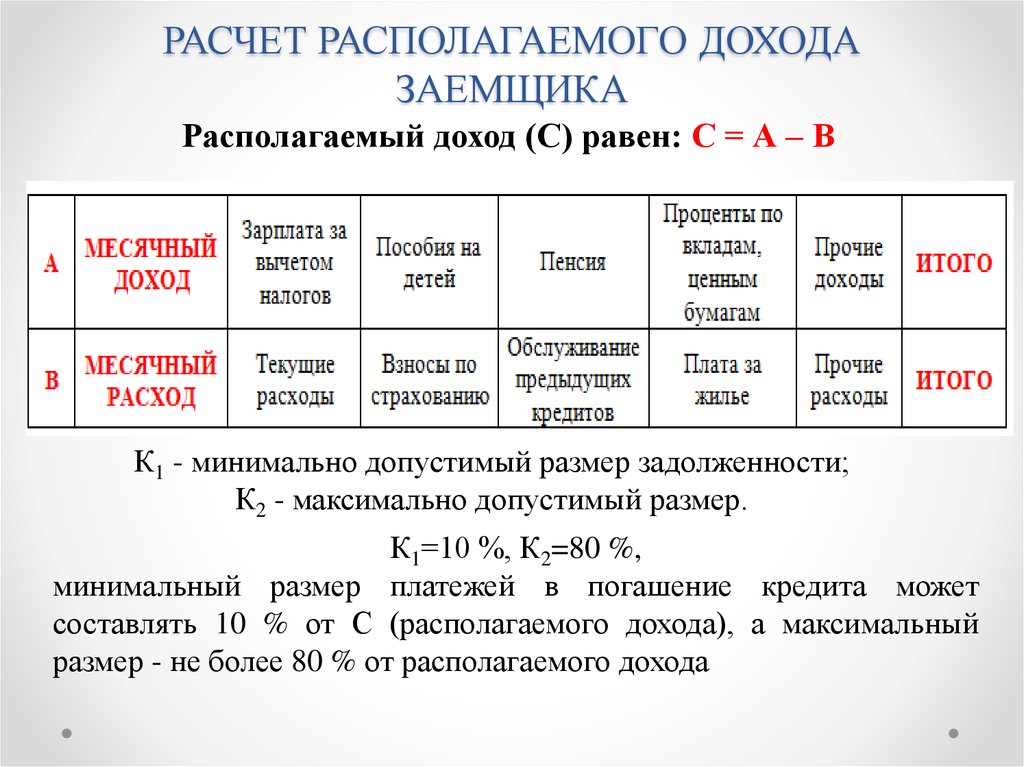

Расчет суммы ипотечного кредита по зарплате — инновационный в своем роде калькулятор, который позволит рассчитать максимальную сумму займа для каждой семьи исходя из зарплаты, количества иждивенцев, прожиточного минимума в определенных регионах РФ и других значимых параметров.

Нередки ситуации, когда клиенту с хорошей или даже идеальной кредитной историей банк отказывает в кредите без объяснения причин. Однако самой распространенной из них является величина запрашиваемой суммы при небольшом сроке и как следствие большой ежемесячный платеж, который не соответствует 50% от чистой зарплаты.

Однако самой распространенной из них является величина запрашиваемой суммы при небольшом сроке и как следствие большой ежемесячный платеж, который не соответствует 50% от чистой зарплаты.

С помощью калькулятора можно заранее рассчитать максимальную сумму займа по банковским критериям. Ведь доступный лимит в банке определяют по тем же показателям (чистая зарплата-прожиточный минимум-коммунальные платежи=максимальный ежемесячный платеж по кредиту).

Рассчитав заранее максимальный лимит, заемщик сможет скорректировать планы и подать заявку на нужную сумму, зная, что ее одобрят (при соответствии требованиям банка и наличии положительной КИ).

Для кого этот калькулятор?

Этот калькулятор создан для потенциальных заемщиков банков, которым нужно получить ипотеку или потребительский кредит. Автозаймы, залоговые кредиты или специализированные целевые займы здесь рассчитать нельзя.

Как заполнить поля? Что они значат?

В калькуляторе несколько обязательных полей, каждое из которых нужно заполнить, чтобы получить наиболее точный результат.

- Сумма займа. Здесь нужно вписать сумму кредита, которую клиент хочет получить в банке

- Официальные доходы вашей семьи. Здесь нужно указать суммарный размер доходов каждого члена семьи, в том числе зарплата, государственные выплаты, пособия и т.д.

- Число членов семьи. Здесь нужно выбрать соответствующую иконку или вписать количество членов семьи, в том числе, учитывая иждивенцев

- Регион проживания. В выпадающем списке нужно выбрать регион проживания. Этот пункт нельзя игнорировать, потому что от этого зависит прожиточный минимум, который устанавливается для каждого региона отдельно.

- Коммунальные платежи. Здесь нужно указать суммарный размер коммунальных платежей (квартплата, свет, газ и т.д.)

- Тип кредита. Здесь нужно выбрать тип желаемого займа: потребительский кредит или ипотека.

Когда все поля будут заполнены, нужно нажать кнопку «Рассчитать».

Что получится в результате?

В результате пользователь увидит расчет доходов и расходов в семье за месяц в виде диаграммы, где будет отображена сумма ежемесячных трат на коммунальные платежи, сумма прожиточного минимума и чистый доход после вычета.

Сразу под диаграммой будет виден максимальный ежемесячный платеж для клиента, который составляет 50% от чистого дохода.

Также будет произведен расчет максимальной суммы кредита исходя из ежемесячного платежа. Он может быть выше или ниже заявленной клиентом желаемой суммы кредита, в зависимости от чистого дохода.

Чуть ниже будет представлены продукты крупных российских банков, которые предоставляют кредиты на завяленную сумму с расчетом срока, процентной ставки и ежемесячного платежа.

При желании напротив подходящего продукта можно нажать кнопку «Подать заявку», чтобы ознакомиться с подробными условиями займа и заполнить заявку на кредит.

Сколько домов я могу себе позволить? | Банковский курс

Калькулятор: Начните с вычисления чисел

- Выясните, сколько вы (и ваш партнер или созаемщик, если применимо) зарабатываете каждый месяц. Включите все свои потоки доходов, от алиментов до прибыли от инвестиций и доходов от аренды.

- Затем укажите примерную стоимость жилья и общую сумму первоначального взноса. Включите ежегодный налог на недвижимость, расходы на страхование домовладельцев, расчетную процентную ставку по ипотеке и условия кредита (или как долго вы хотите погасить ипотеку). Популярный выбор составляет 30 лет, но некоторые заемщики выбирают более короткие сроки кредита.

- Наконец, подсчитайте свои расходы. Это все деньги, которые уходят ежемесячно. Будьте точны в том, сколько вы тратите, потому что это важный фактор того, сколько вы можете позволить себе потратить на дом.

Введите эти цифры в наш Калькулятор доступности жилья, чтобы получить четкое представление о вашем бюджете на покупку жилья.

Почему разумно следовать правилу 28/36

Большинство финансовых консультантов согласны с тем, что люди должны тратить не более 28 процентов своего валового ежемесячного дохода на расходы на жилье и не более 36 процентов на общий долг. Правило 28/36 процентов — это проверенное практическое правило доступности жилья, которое устанавливает базовый уровень того, что вы можете позволить себе платить каждый месяц. Предположим, что вы зарабатываете 4000 долларов в месяц. Это означает, что ваш платеж по ипотеке должен составлять не более 1120 долларов (28 процентов от 4000 долларов), а сумма других ваших долгов не должна превышать 1440 долларов в месяц (36 процентов от 4000 долларов). Что вы делаете с тем, что осталось? Вам нужно будет определить бюджет, который позволяет вам платить за предметы первой необходимости, такие как еда и транспорт, желания, такие как развлечения и обеды вне дома, и цели сбережений, такие как выход на пенсию.

Предположим, что вы зарабатываете 4000 долларов в месяц. Это означает, что ваш платеж по ипотеке должен составлять не более 1120 долларов (28 процентов от 4000 долларов), а сумма других ваших долгов не должна превышать 1440 долларов в месяц (36 процентов от 4000 долларов). Что вы делаете с тем, что осталось? Вам нужно будет определить бюджет, который позволяет вам платить за предметы первой необходимости, такие как еда и транспорт, желания, такие как развлечения и обеды вне дома, и цели сбережений, такие как выход на пенсию.

Какую сумму платежа по ипотеке я могу себе позволить?

Думая о платежах по ипотеке, важно понимать разницу между тем, что вы можете потратить, и тем, что вы можете потратить, при этом живя комфортно и ограничивая свой финансовый стресс. Например, предположим, что технически вы можете позволить себе ежемесячно тратить 4000 долларов на выплату по ипотеке. Если у вас осталось только 500 долларов после покрытия других расходов, вы, вероятно, слишком сильно напрягаетесь. Помните, что есть и другие важные финансовые цели, и вы хотите жить по средствам. Тот факт, что кредитор предлагает вам предварительное одобрение на большую сумму денег, не означает, что вы должны тратить так много на свой дом.

Помните, что есть и другие важные финансовые цели, и вы хотите жить по средствам. Тот факт, что кредитор предлагает вам предварительное одобрение на большую сумму денег, не означает, что вы должны тратить так много на свой дом.

Как определить, сколько жилья вы можете себе позволить

Ваш жилищный бюджет будет частично определяться условиями вашей ипотеки, поэтому в дополнение к точному расчету ваших текущих расходов вы хотите иметь точную картину вашего кредита условия и ходить по магазинам вокруг различных кредиторов, чтобы найти лучшее предложение. Кредиторы, как правило, дают самые низкие ставки заемщикам с самым высоким кредитным рейтингом, самой низкой задолженностью и значительным первоначальным взносом.

Как текущие ставки по ипотечным кредитам влияют на доступность?

За последний год Федеральная резервная система неоднократно повышала процентные ставки в попытке снизить инфляцию. Это, в свою очередь, привело к росту ставок по ипотечным кредитам. Повышение ставок часто ослабляет энтузиазм покупателей жилья или даже полностью вытесняет их с рынка, что в конечном итоге снижает стоимость домов. Однако, если вы все еще хотите купить дом, более высокие процентные ставки означают, что ваши ежемесячные платежи по ипотеке будут выше. Например, при 3-процентной процентной ставке ипотека в размере 600 000 долларов будет стоить около 2,9 доллара.90 в месяц. При ставке 6 процентов тот же кредит будет стоить 4058 долларов. (После падения до 3,08 процента в конце 2020 года фиксированные ставки по 30-летней ипотеке в середине февраля 2023 года колебались на уровне около 6,5 процента.)

Повышение ставок часто ослабляет энтузиазм покупателей жилья или даже полностью вытесняет их с рынка, что в конечном итоге снижает стоимость домов. Однако, если вы все еще хотите купить дом, более высокие процентные ставки означают, что ваши ежемесячные платежи по ипотеке будут выше. Например, при 3-процентной процентной ставке ипотека в размере 600 000 долларов будет стоить около 2,9 доллара.90 в месяц. При ставке 6 процентов тот же кредит будет стоить 4058 долларов. (После падения до 3,08 процента в конце 2020 года фиксированные ставки по 30-летней ипотеке в середине февраля 2023 года колебались на уровне около 6,5 процента.)

Как кредитный рейтинг влияет на доступность?

Ваш кредитный рейтинг является основой ваших финансов и играет решающую роль в определении вашей ипотечной ставки. Например, предположим, что у вас есть кредитный рейтинг 740, что позволяет вам претендовать на ставку 4,375 процента по кредиту на недвижимость стоимостью 400 000 долларов с 20-процентным первоначальным взносом. Если ваш кредитный рейтинг ниже — например, 640 — ваша ставка может быть выше 6 процентов. В этом случае ежемесячный платеж для покрытия основного долга и процентов может быть на 300 долларов дешевле для более высокого кредитного рейтинга. Чтобы узнать свой кредитный рейтинг, проверьте свой кредитный отчет в одном из трех больших агентств: Equifax, Experian и TransUnion.

Если ваш кредитный рейтинг ниже — например, 640 — ваша ставка может быть выше 6 процентов. В этом случае ежемесячный платеж для покрытия основного долга и процентов может быть на 300 долларов дешевле для более высокого кредитного рейтинга. Чтобы узнать свой кредитный рейтинг, проверьте свой кредитный отчет в одном из трех больших агентств: Equifax, Experian и TransUnion.

Как отношение долга к доходу влияет на доступность?

Кредиторы также будут смотреть на отношение вашего долга к доходу, или DTI, чтобы получить четкое представление о том, насколько рискованно давать вам деньги взаймы. Проще говоря, чем выше соотношение вашего долга к доходу, тем больше кредитор будет сомневаться в вашей способности погасить кредит. Кредиторы имеют максимальные DTI, которые могут помешать получить одобрение на ипотеку. Например, по обычным кредитам кредиторы обычно хотят, чтобы отношение долга к доходу было ниже 43 процентов, хотя в некоторых случаях 50 процентов является предельным значением. Если вы хотите уменьшить соотношение долга к доходу до подачи заявки на ипотеку — что, вероятно, является хорошей идеей — погасите свои кредитные карты и другие повторяющиеся долги, такие как студенческие ссуды и платежи за автомобиль.

Если вы хотите уменьшить соотношение долга к доходу до подачи заявки на ипотеку — что, вероятно, является хорошей идеей — погасите свои кредитные карты и другие повторяющиеся долги, такие как студенческие ссуды и платежи за автомобиль.

Как рассчитать свой DTI

Сложите свой общий месячный долг и разделите его на свой валовой ежемесячный доход, то есть на то, сколько вы принесли домой до вычета налогов и вычетов. Вот пример:

- Сложите свой ежемесячный долг: 1200 долларов США (аренда) + 200 долларов США (автокредит) + 150 долларов США (студенческий кредит) + 85 долларов США (платежи по кредитной карте) = 1635 долларов США, всего

- Теперь разделите ваш долг (1635 долларов) на ваш общий месячный доход (4000 долларов): 1635 ÷ 4000 = 0,40875. Если округлить, ваш DTI составит 41 процент.

- Если вы избавитесь от ежемесячного платежа по кредитной карте в размере 85 долларов, например, ваш DTI упадет до 39 процентов.

Сколько я могу позволить себе на свою зарплату?

Допустим, вы зарабатываете 70 000 долларов в год. Используя правило 28 процентов, ваши платежи по ипотеке должны составлять не более 19 600 долларов США в год, что соответствует ежемесячному платежу в размере 1 633 долларов США. Имея в виду это волшебное число, вы можете позволить себе дом за 305 000 долларов с процентной ставкой 5,35% в течение 30 лет. Но вам нужно будет внести первоначальный взнос в размере 20 процентов.

Используя правило 28 процентов, ваши платежи по ипотеке должны составлять не более 19 600 долларов США в год, что соответствует ежемесячному платежу в размере 1 633 долларов США. Имея в виду это волшебное число, вы можете позволить себе дом за 305 000 долларов с процентной ставкой 5,35% в течение 30 лет. Но вам нужно будет внести первоначальный взнос в размере 20 процентов.

Как сумма моего первоначального взноса влияет на то, сколько жилья я могу себе позволить?

Первоначальный взнос является важным компонентом доступности. Например, если мы включим первоначальный взнос в эту годовую зарплату в размере 70 000 долларов, ваш домашний бюджет сократится до 275 000 долларов с первоначальным взносом в размере 10 процентов (если вы стремитесь сохранить правило 28 процентов в силе). Делая более крупный первоначальный взнос, вы уменьшите отношение суммы кредита к стоимости, что влияет на то, как ваш кредитор смотрит на вас с точки зрения риска. Ипотечный калькулятор Bankrate может помочь вам изучить, как различаются покупные цены, процентные ставки и сумма первоначального взноса влияет на ваши ежемесячные платежи. И не забудьте подумать о том, что взносы по ипотечному страхованию могут повлиять на ваш бюджет. Если вы делаете первоначальный взнос менее 20 процентов по обычному кредиту, вам нужно будет заплатить за частное ипотечное страхование или PMI.

И не забудьте подумать о том, что взносы по ипотечному страхованию могут повлиять на ваш бюджет. Если вы делаете первоначальный взнос менее 20 процентов по обычному кредиту, вам нужно будет заплатить за частное ипотечное страхование или PMI.

Как тип ипотечного кредита влияет на доступность?

Хотя это правда, что более крупный первоначальный взнос может сделать вас более привлекательным покупателем и заемщиком, вы можете получить в новом доме гораздо меньше, чем обычные 20 процентов первоначального взноса. Некоторые программы предоставляют ипотечные кредиты с первоначальным взносом всего 3 или 3,5 процента, а некоторые кредиты VA доступны даже без первоначального взноса.

Сколько домов я могу позволить себе с помощью кредита FHA?

Ипотечные кредиты Федерального агентства по жилищному строительству доступны для покупателей жилья с кредитным рейтингом 500 и выше и могут помочь вам приобрести дом с меньшим первоначальным взносом. Если ваш кредитный рейтинг ниже 580, вам нужно будет внести 10 процентов от покупной цены. Если ваша оценка 580 или выше, вы можете поставить всего 3,5 процента. Однако существуют ограничения на кредиты FHA. В большинстве районов в 2023 году ссуда FHA не может превышать 472 030 долларов США для дома на одну семью. В более дорогих районах эта цифра может достигать 1089 долларов.,300. Вам также необходимо учитывать, как взносы по ипотечному страхованию, обязательные для всех кредитов FHA, повлияют на ваши платежи.

Если ваша оценка 580 или выше, вы можете поставить всего 3,5 процента. Однако существуют ограничения на кредиты FHA. В большинстве районов в 2023 году ссуда FHA не может превышать 472 030 долларов США для дома на одну семью. В более дорогих районах эта цифра может достигать 1089 долларов.,300. Вам также необходимо учитывать, как взносы по ипотечному страхованию, обязательные для всех кредитов FHA, повлияют на ваши платежи.

Сколько домов я могу позволить себе с помощью кредита VA?

Соответствующие критериям действующие или вышедшие на пенсию военнослужащие или их супруги могут претендовать на получение ипотечного кредита без первоначального взноса от Министерства по делам ветеранов США. Эти кредиты имеют конкурентоспособные ставки по ипотечным кредитам, и они не требуют PMI, даже если вы вносите менее 20 процентов. Кроме того, нет ограничений на сумму, которую вы можете занять, если вы впервые покупаете жилье с полным правом. Вам также необходимо учитывать, как плата за финансирование VA увеличит стоимость вашего кредита.

Сколько домов я могу позволить себе с кредитом USDA?

Кредиты USDA не требуют первоначального взноса и не имеют ограничений по покупной цене. Тем не менее, эти кредиты предназначены для покупателей с низким или средним доходом, поэтому вам нужно будет уделить большое внимание пониманию того, как платежи по ипотеке повлияют на ваш общий ежемесячный бюджет.

Как мое место жительства влияет на то, сколько жилья я могу себе позволить?

То, где вы живете, играет важную роль в том, сколько вы можете потратить на дом. Например, вы сможете купить в Сент-Луисе участок гораздо большего размера, чем за ту же цену в Сан-Франциско. Вы также должны подумать об общей стоимости жизни в этом районе. Например, если вы живете в городе, где расходы на транспорт и коммунальные услуги относительно низки, вы можете выделить в своем бюджете дополнительное место для расходов на жилье.

Я впервые покупаю жилье. Сколько я могу себе позволить?

Быть первым покупателем жилья может быть особенно сложно: вы платите арендную плату, так как же вам одновременно сэкономить деньги на первоначальном взносе? Данные Национальной ассоциации риелторов показывают, что придерживаться правила 28 процентов становится особенно сложно для покупателей, впервые покупающих недвижимость: в четвертом квартале 2022 года типичный покупатель, впервые совершивший покупку, фактически потратил более 39 процентов дохода на выплаты по ипотеке. .К счастью, существуют программы, разработанные специально для тех, кто впервые покупает жилье. В зависимости от того, где вы живете и сколько вы зарабатываете, вы можете претендовать на помощь с вашим авансовым платежом и/или закрывающими расходами.

.К счастью, существуют программы, разработанные специально для тех, кто впервые покупает жилье. В зависимости от того, где вы живете и сколько вы зарабатываете, вы можете претендовать на помощь с вашим авансовым платежом и/или закрывающими расходами.

Как повысить доступность вашего дома

Прежде чем вы начнете присматриваться к недвижимости и искать подходящего кредитора, важно предпринять следующие шаги, чтобы повысить свои шансы стать домовладельцем, не разорившись на кругленькую сумму.

- Работайте над улучшением своего кредитного рейтинга: Повышение вашего кредитного рейтинга — лучший способ получить самую низкую ставку по ипотеке. Погасите свои кредитные карты и избегайте применения каких-либо дополнительных счетов, когда вы готовитесь подать заявку на ипотеку.

- Улучшите соотношение долга к доходу: Работайте над сокращением своих долгов — например, путем рефинансирования студенческих ссуд по более низкой процентной ставке. Вы также можете сосредоточиться на увеличении своего дохода, договорившись о повышении заработной платы на вашей текущей работе или устроившись на вторую работу для дополнительного заработка. В любом случае вы продемонстрируете кредитору, что у вас больше денег, что снижает риск.

- Предложите больший первоначальный взнос: Чем больше вы можете внести авансом, тем меньше вам нужно брать взаймы. Ваш первоначальный взнос не обязательно должен исходить из ваших собственных сбережений. Если у вас есть член семьи или близкий друг, который может себе это позволить, они могут сделать вам подарок в дополнение к вашему первоначальному взносу. Им нужно будет подписать письмо, в котором говорится, что деньги являются настоящим подарком, а не ссудой, которую вам нужно будет вернуть.

- Рассмотрите другие локации: Возможно, ваше сердце привязано к определенному району или определенному городу, но ключевым фактором является гибкость. Если вы сможете забросить более широкую сеть, вы откроете для себя места, где цены на жилье ниже.

- Выясните, сколько места вам действительно нужно: Вам нужен дом площадью 3500 квадратных футов с просторным задним двором? Если вы впервые покупаете недвижимость, возможно, стартовый дом будет лучшим выбором для вашего банковского счета. Если у вас еще много лет до создания семьи, вы всегда можете начать с малого, накопить капитал и продать, чтобы найти дом побольше, когда будете готовы. Кроме того, подумайте о том, чтобы посмотреть на кондоминиумы, которые имеют более низкую среднюю цену, чем дома на одну семью.

Вы также можете сосредоточиться на увеличении своего дохода, договорившись о повышении заработной платы на вашей текущей работе или устроившись на вторую работу для дополнительного заработка. В любом случае вы продемонстрируете кредитору, что у вас больше денег, что снижает риск.

Вы также можете сосредоточиться на увеличении своего дохода, договорившись о повышении заработной платы на вашей текущей работе или устроившись на вторую работу для дополнительного заработка. В любом случае вы продемонстрируете кредитору, что у вас больше денег, что снижает риск.

Какие другие факторы влияют на доступность жилья?

- Будьте готовы к налогам на недвижимость: Когда вы покупаете дом, вы берете на себя налоговые обязательства, связанные с ним. Таким образом, помимо выплаты ипотечного кредита, вам нужно будет учитывать налоги на недвижимость, которые покрывают ваш вклад в государственные службы, такие как полицейское управление, пожарные службы и государственные школы. Этот счет сильно различается в зависимости от оценки вашей собственности и ее местонахождения. Например, средний счет налога на недвижимость для дома на одну семью в Нью-Джерси составлял 9 долларов.476 в 2021 году. По данным ATTOM, эта цифра почти в 10 раз превышает средний счет налога на недвижимость в размере 901 доллара для домовладельцев в Западной Вирджинии.

- Отложите резервный фонд: Жизнь случается — и иногда это означает, что случаются плохие вещи. Помимо регулярных платежей по ипотеке, вам нужно будет откладывать деньги, например, на случай, если вы потеряете работу. Ваш резервный фонд обеспечивает уровень защиты, чтобы защитить себя в худшем случае.

- Бюджет текущих расходов на ремонт и техническое обслуживание: Если вы арендатор, проблема с сантехникой является обязанностью вашего арендодателя. Когда ты собственник, это твое. Сколько вам нужно будет потратить, зависит от того, сколько лет дому, но даже новое строительство потребует постоянных инвестиций в содержание.

- Присмотритесь к страховке домовладельцев: Когда вы покупаете дом, вы должны убедиться, что он защищен на случай стихийного бедствия. Средний домовладелец платит около 1428 долларов США в виде страховых взносов домовладельцев за покрытие жилища на сумму 250 000 долларов. Затраты сильно различаются в зависимости от того, что вам нужно в вашей политике и где вы живете. Обязательно сравните несколько предложений, чтобы получить надежное покрытие по достойной цене.

Этот счет сильно различается в зависимости от оценки вашей собственности и ее местонахождения. Например, средний счет налога на недвижимость для дома на одну семью в Нью-Джерси составлял 9 долларов.476 в 2021 году. По данным ATTOM, эта цифра почти в 10 раз превышает средний счет налога на недвижимость в размере 901 доллара для домовладельцев в Западной Вирджинии.

Этот счет сильно различается в зависимости от оценки вашей собственности и ее местонахождения. Например, средний счет налога на недвижимость для дома на одну семью в Нью-Джерси составлял 9 долларов.476 в 2021 году. По данным ATTOM, эта цифра почти в 10 раз превышает средний счет налога на недвижимость в размере 901 доллара для домовладельцев в Западной Вирджинии.

Купить дом сейчас или подождать?

В последние годы цены на жилье прыгали как на американских горках и, наконец, начали несколько снижаться, в значительной степени из-за роста ставок по ипотечным кредитам и ослабления покупательского спроса. Этого достаточно, чтобы вы задумались, а не подходящее ли сейчас время для покупки дома. Важно сосредоточиться на своей личной ситуации, а не думать о рынке недвижимости в целом или прогнозах на будущее. Ваш кредитный рейтинг в отличной форме, и ваша общая долговая нагрузка управляема? Достаточно ли у вас сбережений, чтобы авансовый платеж не опустошил ваш банковский счет? Если ваши личные финансы в отличном состоянии, кредитор, скорее всего, сможет предложить вам наилучшую возможную сделку по вашей процентной ставке. Однако дело не только в деньгах. Подумайте о том, что ждет вас на горизонте. Вам удобно закладывать корни в обозримом будущем? Чем дольше вы можете оставаться в доме, тем легче будет оправдать расходы на закрытие кредита и перемещение всего вашего имущества — и тем больше капитала вы сможете создать.

Однако дело не только в деньгах. Подумайте о том, что ждет вас на горизонте. Вам удобно закладывать корни в обозримом будущем? Чем дольше вы можете оставаться в доме, тем легче будет оправдать расходы на закрытие кредита и перемещение всего вашего имущества — и тем больше капитала вы сможете создать.

Часто задаваемые вопросы о доступности жилья

Итог: Доступность жилья начинается с этих ключевых факторов

Не позволяйте росту цен на жилье автоматически отпугнуть вас. Возможность приобрести недвижимость начинается с этих вопросов:

- Вы вовремя оплачиваете счета? История отсутствия просроченных платежей позволит вам хорошо выглядеть в глазах любого кредитора. Они будут знать, что могут рассчитывать на получение вашего платежа по ипотеке каждый месяц в установленный срок.

- У вас есть подтверждение постоянного дохода? Если у вас есть постоянная работа, при которой каждые две недели на ваш расчетный счет вносится такая же сумма, вы в хорошей форме. Кредиторы оценят ваши банковские счета, просмотрят последние платежные квитанции и просмотрят ваши налоговые формы. Если вы работаете не по найму или получаете нерегулярный доход, вам нужно будет предоставить еще больше доказательств ваших доходов — вероятно, налоговые декларации за последние два года.

- У вас низкое отношение долга к доходу? Если вы зарабатываете намного больше денег, чем платите по другим долгам, вы в хорошем положении.

- Какую лучшую ставку по ипотеке вы можете получить? Чем ниже ваша ставка, тем больше вы сэкономите на выплате процентов. Хорошие новости: если вы ответили «да» на предыдущие три вопроса, вы, скорее всего, имеете право на самые низкие ставки, которые может предложить кредитор.

Кредиторы оценят ваши банковские счета, просмотрят последние платежные квитанции и просмотрят ваши налоговые формы. Если вы работаете не по найму или получаете нерегулярный доход, вам нужно будет предоставить еще больше доказательств ваших доходов — вероятно, налоговые декларации за последние два года.

Кредиторы оценят ваши банковские счета, просмотрят последние платежные квитанции и просмотрят ваши налоговые формы. Если вы работаете не по найму или получаете нерегулярный доход, вам нужно будет предоставить еще больше доказательств ваших доходов — вероятно, налоговые декларации за последние два года.Какой процент от дохода должен идти на ипотеку?

Когда вы покупаете дом, важно знать, какую часть своего дохода вы можете разумно направить на ежемесячный платеж по ипотеке. Знание этого может означать разницу между комфортной жизнью и удовлетворением других финансовых приоритетов или «бедностью дома» и попытками свести концы с концами.

Какой процент дохода должен идти на ипотеку?

У каждого заемщика своя ситуация, но есть как минимум две точки зрения на то, какая часть вашего валового дохода должна быть направлена на ипотеку: 28 процентов и 36 процентов.

Правило 28%

Правило 28%, которое указывает, что не более 28% вашего валового дохода должно быть потрачено на ваш ежемесячный платеж по ипотеке, является порогом, которого придерживаются многие кредиторы, объясняет Кори Виноград, кредитный эксперт и управляющий директор. компании East Coast Capital Corp., имеющей офисы в Нью-Йорке и Флориде.

«Большинство кредиторов следуют правилу, согласно которому платеж заемщика за жилье (включая основную сумму, проценты, налоги и страховку) не должен превышать 28 процентов от их ежемесячного валового дохода до налогообложения», — говорит Виноград. «Исторически сложилось так, что заемщики, которые находятся в пределах 28-процентного порога, обычно могли с комфортом вносить свои ежемесячные платежи за жилье».

Это 28-процентное ограничение основано на так называемом переднем коэффициенте, или общих затратах заемщика на жилье по сравнению с его доходом.

Правило 36%

Модель 36% — это еще один способ определить, какая часть вашего валового дохода должна идти на выплату ипотечного кредита, и ее можно использовать в сочетании с правилом 28%. С помощью этого метода не более 36 процентов вашего валового ежемесячного дохода должно быть отнесено на ваш долг, включая вашу ипотеку и другие обязательства, такие как авто или студенческие кредиты и платежи по кредитным картам. Этот процент известен как коэффициент конечного результата или отношение вашего долга к доходу (DTI).

«Большинство ответственных кредиторов следуют 36-процентной модели коэффициента DTI, если нет компенсирующих факторов», — говорит Виноград.

Обратите внимание, что существуют максимальные коэффициенты DTI, установленные Fannie Mae, Freddie Mac и FHA, которые кредиторы также используют при андеррайтинге. Для обычных кредитов максимум может составлять от 43 до 45 процентов (а иногда и выше). Для кредитов FHA это обычно 43 процента, но может быть и выше.

Для обычных кредитов максимум может составлять от 43 до 45 процентов (а иногда и выше). Для кредитов FHA это обычно 43 процента, но может быть и выше.

На основе 28-процентной и 36-процентной моделей приведен пример составления бюджета, предполагающий ежемесячный доход заемщика в размере 5000 долларов.

- 5000 долларов x 0,28 (28%) = 1400 долларов (максимальный платеж по ипотеке)

- 5000 долларов x 0,36 (36%) = 1800 долларов (максимальная сумма долга, включая платеж по ипотеке)

Следуя правилу 28 процентов, заемщик должен быть в состоянии позволить себе платеж по ипотеке в размере 1400 долларов. Однако, учитывая правило 36 процентов, у заемщика также будет место, чтобы выделить только 400 долларов на оставшиеся долговые обязательства. Применительно к вашему собственному финансовому положению это может быть или не быть осуществимым для вас.

Коэффициент DTI 43%

Хотя ипотечные кредиторы предпочитают, чтобы коэффициент DTI не превышал 36 процентов, во многих случаях кредиторы могут принять максимум 43 процента — это все еще находится в диапазоне того, что известно как «квалифицированная ипотека». Этот верхний предел может быть даже выше в зависимости от кредитора.

Этот верхний предел может быть даже выше в зависимости от кредитора.

В целом, тем не менее, чем ниже коэффициент DTI, тем выше ваши шансы на одобрение ипотечного кредита, поскольку слишком большой долг может повысить риск дефолта. Бюро финансовой защиты потребителей сообщает, что заемщики с более высокими коэффициентами DTI с большей вероятностью будут испытывать трудности с ежемесячными платежами по ипотеке.

25-процентная модель после уплаты налогов

25-процентная модель после уплаты налогов — это еще один способ оценить вашу долговую нагрузку и то, что вы можете себе позволить. В этой модели не более 25 процентов вашего дохода после уплаты налогов идет на ежемесячные платежи по ипотеке. Например, если ваша ежемесячная заработная плата (после уплаты налогов) составляет 6000 долларов США, это означает, что на выплаты по ипотеке может быть потрачено до 1500 долларов США.

Это может быть жизнеспособной моделью, если у вас есть другие виды долга, такие как персональные кредиты, автокредиты, долги по кредитным картам или студенческие кредиты.

Как кредиторы определяют, что я могу себе позволить?

Вот основные факторы, которые ипотечные кредиторы учитывают, чтобы определить, какую сумму ипотечного кредита заемщик может себе позволить:

- Валовой доход – Ваш валовой доход – это ваш общий доход до учета налогов и других вычетов. Другие источники дохода, такие как супружеская поддержка, пенсия или доход от аренды, также включаются в валовой доход.

- Коэффициент DTI – Ваш коэффициент DTI – это сумма ваших ежемесячных долговых обязательств, деленная на ваш общий валовой доход.

- Кредитный рейтинг — Ваш кредитный рейтинг является основным фактором, на который обращают внимание кредиторы при оценке того, сколько вы можете себе позволить. Как правило, чем выше ваш кредитный рейтинг, тем ниже процентная ставка, что влияет на то, сколько вы можете реально потратить на дом.

- Трудовая биография – Кредиторы ищут стабильный источник дохода, чтобы гарантировать, что вы сможете погасить ипотечный кредит. Когда вы подаете заявку на получение кредита, вас попросят предоставить подтверждение занятости (например, квитанцию об оплате труда) как минимум за последние два года. Если вы работаете на себя, вас попросят предоставить налоговые декларации и другие деловые документы.

Когда вы подаете заявку на получение кредита, вас попросят предоставить подтверждение занятости (например, квитанцию об оплате труда) как минимум за последние два года. Если вы работаете на себя, вас попросят предоставить налоговые декларации и другие деловые документы.

Когда вы подаете заявку на получение кредита, вас попросят предоставить подтверждение занятости (например, квитанцию об оплате труда) как минимум за последние два года. Если вы работаете на себя, вас попросят предоставить налоговые декларации и другие деловые документы.Другие соображения относительно того, что вы можете себе позволить

Расходы на домовладение

Любой домовладелец может подтвердить, что расходы на владение и содержание дома могут значительно превышать ежемесячную стоимость ипотеки.

«Сборы ТСЖ, коммунальные платежи и другие расходы должны учитываться при расчете доступности», — говорит Виноград.

Эти другие расходы могут включать:

- Обслуживание дома, включая фонд для будущей замены вещей, которые со временем изнашиваются, таких как бытовая техника, крыша и система HVAC

- Защита от вредителей

- Безопасность

Тип ипотечного кредита

Тип ипотечного кредита, который вы выберете, также может существенно повлиять на то, что вы можете себе позволить. Чтобы найти кредит, который подходит именно вам, важно изучить все варианты, включая обычные кредиты, кредиты FHA и VA. Также разумно найти ипотечного кредитора, который понимает ваше финансовое положение, потребности и цели.

Чтобы найти кредит, который подходит именно вам, важно изучить все варианты, включая обычные кредиты, кредиты FHA и VA. Также разумно найти ипотечного кредитора, который понимает ваше финансовое положение, потребности и цели.

«Эффективный кредитный специалист потратит время на изучение текущей и будущей финансовой картины клиента, чтобы определить подходящий кредитный продукт, сумму кредита и условия кредита», — говорит Виноград.

Практический результат

Вы можете работать со своим кредитором, чтобы сделать расчет доступности на основе вашего дохода и стоимости дома, который вы имеете в виду, и исходя из этого, оценить, можете ли вы разумно себе это позволить. Помните, что когда дело доходит до оценки того, что вы можете себе позволить, есть рекомендации, которым вы можете следовать, но в конечном итоге все будет основываться на ваших индивидуальных обстоятельствах.

«Не существует жестких и быстрых правил, потому что у каждого заемщика своя история, уникальный кредитный профиль и различные долговые обязательства, и все это должно влиять на решение относительно процента валового ежемесячного дохода, доступного для оплаты жилья», — говорит Виноград.