Калькуляция стоимости услуг образец 2019 года

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Образец калькуляции стоимости услуг (Excel)

Образец калькуляции стоимости МТР (Excel)

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

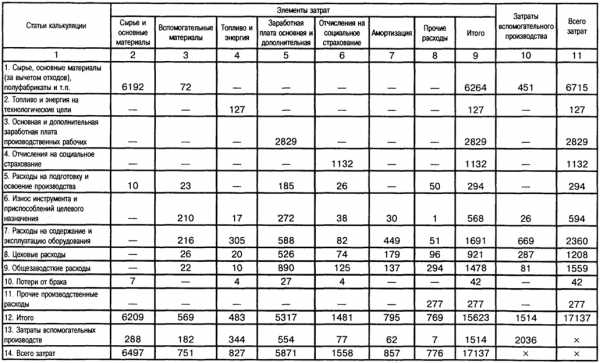

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

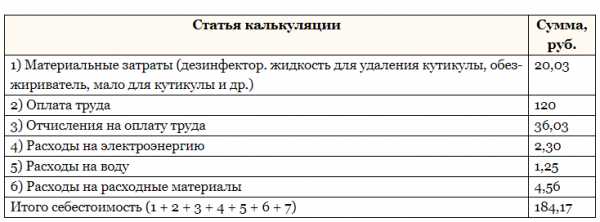

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

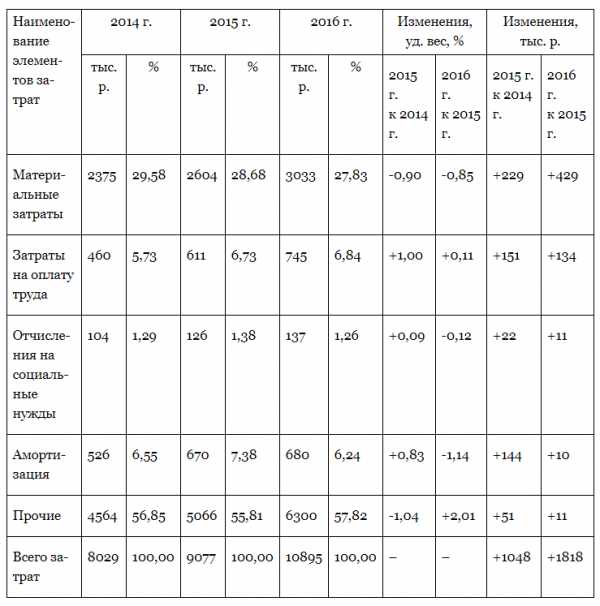

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

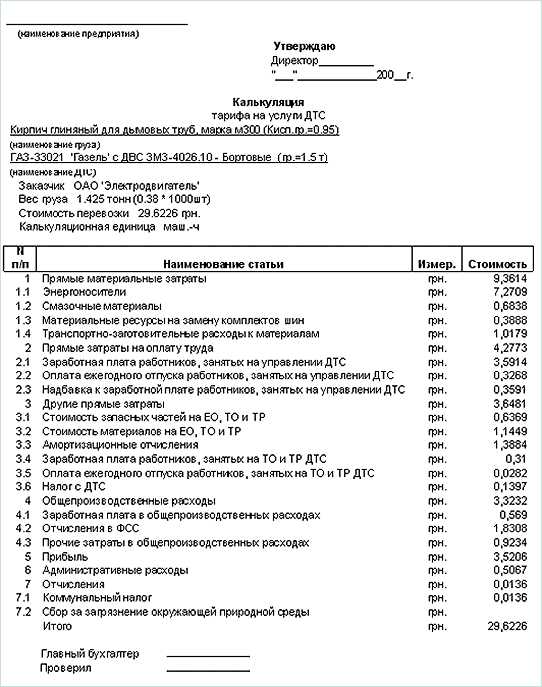

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

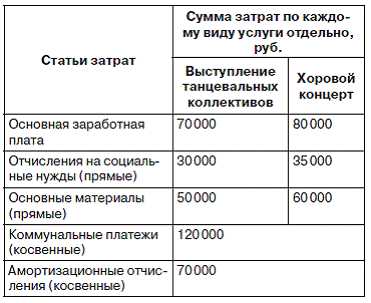

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

2ann.ru

Расчёт себестоимости продукции на производстве — пример в Excel

Производство любых видов продукции неизбежно связано с расходами: на сырьё, электроэнергию, транспортировку, оплату труда рабочих, перечисление в бюджет налогов и другими. Сокращать их желательно; полностью без них обойтись — невозможно. И чтобы определить, сколько денег требуется возместить предприятию по окончании цикла производства товара, нужно провести калькуляцию себестоимости с использованием несложной формулы. Необходима она и для определения рентабельности производства в целом.

Рассчитываться себестоимость единицы товара, как и прибыль до налогообложения, может и вручную, и в приложении Microsoft Excel, предназначенном для работы с электронными таблицами. Последний вариант предпочтительнее: один раз создав шаблон или воспользовавшись готовым, пользователь может в дальнейшем производить расчёт, просто подставляя в пример новые данные. О том, как рассчитать себестоимость единицы продукции в Excel, мы и поговорим.

Расчёт себестоимости единицы продукции в Excel

Рассчитать себестоимость единицы продукции на предприятии можно, используя несложную формулу:

СС = ΣР / О, где

- СС — себестоимость;

- ΣР — сумма всех понесённых производителем расходов;

- О — общее количество выпущенной продукции в натуральных единицах (килограммах, метрах, литрах, штуках и так далее).

Себестоимость единицы готовой продукции может рассчитываться в Excel

Себестоимость единицы готовой продукции может рассчитываться в ExcelВ дальнейшем, используя полученное значение, можно посчитать рыночную цену продукции, высчитать НДС из суммы дохода и провести другие необходимые действия. Сделать это удастся как в том же MS Excel, так и в специализированных программах.

Важно: состав учитываемых в калькуляции себестоимости продукции расходов следует определять с учётом характеристик производства. Общего списка статей не существует, как и при постановке целей по СМАРТ. К примеру, для изготовления пластиковых рамок для фотографий потребуется приобрести специальный клей, а для выпуска шарикоподшипников — материалы для шлифовки и смазочные компоненты. В первом случае они не нужны, как и клеящие вещества во втором.

В отличие от проводок по бухучёту, представляющих для неподготовленного пользователя немалую сложность, вычисление себестоимости продукции на производстве в таблице Excel под силу даже новичку. Ниже будет приведён небольшой пример работы с электронной таблицей.

Упрощённый порядок расчёта себестоимости изделия:

- В первом столбце электронной книги (он может располагаться в любом месте страницы; понятие «первый» в этом случае чисто условное) под названием «Товар» нужно ввести наименование одного или нескольких видов продукции.

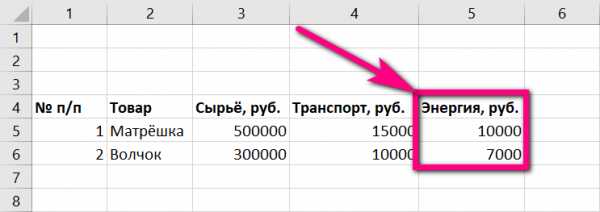

- Во втором столбце («Сырьё») — стоимость закупленных для производства каждого конкретного вида изделий сырья или расходных материалов в рублях или любой другой применяемой валюте. При необходимости можно привести расходы на каждую разновидность используемого сырья, а затем посчитать сумму: например, для производства пластиковой матрёшки потребуется отдельно закупить пластмассу или углеводороды, краску, а также декоративные металлические элементы. Однако в большинстве случае, чтобы не перегружать таблицу, для определения себестоимости продукции достаточно указать общую сумму, не размениваясь на детали.

- В третьем столбце («Транспорт») — расходы на транспортировку исходных материалов (также в рублях или другой местной валюте).

- В четвёртом столбце («Энергия») — затраты предприятия на обеспечение производственной линии электроэнергией (также в рублях).

- В пятом столбце («Брак») — средний процент бракованной продукции и отходов за один цикл производства (в процентах или долях).

- В шестом столбце («Зарплата») — суммарную заработную плату сотрудников, занятых в производстве.

- В седьмом столбце («Количество») — количество производимой продукции каждого вида (в килограммах, литрах, штуках и так далее).

- В восьмом столбце («Сумма») необходимо просуммировать ранее внесённые данные.

- Для того чтобы рассчитать сумму, следует, отметив одинарным щелчком мыши подходящую ячейку, нажать клавишу «=» и, последовательно нажимая на составляющие формулу ячейки, суммировать, умножать и делить значения. Чтобы закончить вычисления, нужно просто воспользоваться клавишей Enter. Результат в рублях будет выведен в той же ячейке, в которой производились вычисления.

Совет: чтобы проверить правильность использованной формулы, нет необходимости каждый раз дважды щёлкать по ячейкам графы «Сумма». Можно просто отметить нужный пункт одинарным щелчком: порядок арифметических операций высветится в верхней «строке состояния» MS Excel.

Полученные результаты можно скопировать в бланк отчётности или, как и в случае с коэффициентом автономии, продолжать вычисления в редакторе электронных таблиц.

Рассчитать себестоимость на производстве — скачать шаблон и образец Excel

Скачать шаблон для расчёта себестоимости единицы продукции на производстве в виде документа Excel можно по ссылке выше.

Скачать готовый пример, позволяющий детальнее разобраться в порядке производимых операций, можно по ссылке выше.

Подводим итоги

Себестоимость единицы готовой продукции может рассчитываться не только в специализированных программах, но и в редакторе электронных таблиц Microsoft Excel. Данные вносятся в таблицу в соответствующих графах, а затем суммируются. В конце необходимо поделить валовую себестоимость товара на количество натуральных единиц, выраженное в килограммах, штуках, литрах и так далее.

Пользователь может создать шаблон для вычислений самостоятельно или скачать по приведённым выше ссылкам пустой бланк и образец расчёта. И с шаблоном, и с готовым примером получится работать в Excel или любом подходящем редакторе. Чтобы посмотреть, какая формула использовалась при калькуляции, достаточно один раз щёлкнуть мышью по интересующей ячейке и обратить внимание на размещённую вверху «строку состояния».

Ответ на Ваш вопрос, возможно, находится здесь

uvolsya.ru

| № | Обоснование по ЕНиР | Наименование работ | Ед. измерения | Кол-во работ | На единицу работ | На объем работ | Состав звена по ЕНиР | |||

| Нвр | Расцен | ТН(ч-час) | Тн(ч-дни) | Зар.плата (ЗП) | ||||||

| ка | ||||||||||

| 1 | Е 2-1-36 п2б | Планировка поверхносити трактором Т-100 | 1000м² | 0,104 | 0,33 | 0,35 | 0,03 | 0 | 0,04 | машинист 6р-1чел |

| 2 | Е 2-1-5 п20 | Срезка растительного слоя бульдозером | 1000м² | 2,14 | 1,5 | 1,59 | 3,2 | 0,4 | 3,4 | машинист 6р-1чел |

| 3 | Е 2-1-10 п3в | разработка грунта 2-ой группы в котловане экскаватором Э-302 | 100м³ | 19,1 | 3,6 | 0,38 | 68,8 | 8,6 | 7,3 | машинист 6р-1чел |

| 4 | Е 2-1-60 п.5б | Планировка поверхности по рейке | 100м² | 6,54 | 16,5 | 11,6 | 108 | 13,5 | 75,5 | землекоп 3р-1чел |

| 5 | Е 19-36 | Песчаное основания под фундаментных подушки | 100м² | 3,2 | 10,5 | 7,35 | 33,6 | 4,2 | 23,5 | бетонщик 3р-1чел |

| 6 | Е 4-1-1 т2 п.3а | Установка фундаментных подушек | 1 эле-мент | 87 | 0,78 | 0,55 | 67,9 | 8,48 | 48,2 | машинист 6р-1чел монтажник 4р,3р,2р-1чел |

| 0,26 | 0,28 | 22,6 | 2,83 | 24,4 | ||||||

| 7 | Е 4-1-3 т2 п.4а | Установка стеновых фундаментных блоков | 1 эле-мент | 224 | 0,78 | 0,55 | 175 | 21,8 | 124 | машинист 6р-1чел монтажник 4р,3р,2р-1чел |

| 0,26 | 0,28 | 58,2 | 7,28 | 62,7 | ||||||

| 8 | Е 3-2 п.3 | Горизонтальная гидроизоляция ЦПР | 100м² | 1,14 | 5,6 | 3,92 | 6,38 | 0,8 | 4,47 | каменщик 3р-1чел |

| 9 | Е 11-37 п.4в | Вертикальная гидроизоляция за 2 раза | 100м² | 2,84 | 18,5 | 6,08 | 52,5 | 6,57 | 17,3 | гидроизолировщик 3р-1чел 2р-1чел |

| 10 | Е 11-50 п.20 | Варка битумной мастики в котле | 1т | 0,82 | 12,6 | 8,38 | 10,4 | 1,3 | 6,9 | гидроизолировщик 6р-1чел 2р-1чел |

| 11 | Е 2-1-58 т.г. п.30 | Послойная засыпка пазух котлована грунтом, толщина тромб. 0,3м | 1м³ | 57,5 | 0,73 | 0,45 | 41,9 | 5,24 | 25,9 | землекоп 2р-1 1р-1 |

| 12 | E 3-6 т2 п4а | Кладка наружных стен их котельца | 1м³ | 481 | 2,4 | 1,68 | 1154 | 144 | 808 | каменщик 3разр.- 2чел. |

| 13 | Е 3-6 т2 п6а | Кладка внутренних стен из котельца | 1м³ | 651 | 3,3 | 2,46 | 2148 | 268 | 1601 | каменщик 4р-1 3р-1 |

| 14 | Е 3-20 т.2 п. 1 | Устройство и разборка инвентарных подмостей | 10м³ | 158 | 0,48 | 0,38 | 75,6 | 9,46 | 59,9 | крановщик 4р-1чел., плотник 4р-1чел., 2разр.-2чел. |

| 1,44 | 0,99 | 227 | 28,4 | 157 | ||||||

| 15 | Е 3-12 п.2 | Устройство кирпичных перегородок | 1м² | 761 | 0,66 | 0,47 | 502 | 62,8 | 359 | каменщик 4р-1 2р-1 |

| 16 | Е 4-1-20 п,1 | Заделка отверстий в пустотных плитах | 10 отв | 316 | 0,42 | 0,29 | 133 | 16,6 | 92,9 | монтажник 3р-1 |

| 17 | Е4-1-7 п.5а | Укладка плит перекрытий | 1 эле-мент | 360 | 0,72 | 0,51 | 259 | 32,4 | 183 | монтажники 4,2 р. — 1, 3 р.- 2 чел., машинист 6 р.-1 чел. |

| 0,18 | 0,19 | 64,8 | 8,1 | 68,8 | ||||||

| 18 | Е 4-1-26 п3б | Заливка швов плит вручную | 100м | 17,2 | 6,4 | 4,77 | 110 | 13,8 | 82 | монтажник 4р-1 3р-1 |

| 19 | Е 4-1-10 п.8a,б | Установка лестничных маршей и площадок | 1 эле-мент | 18 | 1,4 | 1,02 | 25,2 | 3,15 | 18,4 | монтажник 4разр. — 2чел., 3,2р-1чел. машинист.6р-1чел |

| 0,35 | 0,37 | 6,3 | 0,79 | 6,68 | ||||||

| 20 | E4-1-12 т2 п.1 | Укладка балконных плит | 1 эле-мент | 16 | 2 | 1,46 | 32 | 4 | 23,4 | монтажник 4 — 2чел., 3,2р-1 машинист. 6р-1 |

| 0,5 | 0,53 | 8 | 1 | 8,48 | ||||||

| 21 | Е40-3-22 т2 п1 | Заготовка мауэрлата | 100м | 130 | 7,4 | 5,29 | 962 | 120 | 688 | Плотник 4,2 разр. — 1 чел. |

| 22 | Е40-3-22 т2 п5 | Заготовка стропил | 100м | 6,65 | 7,8 | 5,4 | 51,9 | 6,48 | 35,9 | Плотник 4,3 разр. — 1 чел. 2разр. — 2чел |

| 23 | Е40-3-22 т2 п7 | Заготовка слуховых окон | 1 эле-мент | 24 | 1,7 | 1,22 | 40,8 | 5,1 | 29,3 | Плотник 4,2 разр. — 1 чел. |

| 24 | Е 6-9 т2 п3б | Устройство мауэрлата | 100м² | 7,56 | 1,4 | 0,97 | 10,6 | 1,32 | 7,36 | Плотник 5,3 разр. 1; 2разр. 2 Подсобный рабочий 1 разр. 1 |

| 25 | Е 6-9 т2 п3в | Устройство стропильной системы | 100м² | 7,56 | 17,5 | 12,2 | 132 | 16,5 | 92,1 | Плотник 5,3 разр. 1; 2разр. 2 Подсобный рабочий 1 разр. 1 |

| 26 | Е 7-13 п1 | Устройство пароизоляции | 100м² | 7,56 | 6,7 | 4,49 | 50,7 | 6,33 | 33,9 | изолировщик 3,2разр.-1чел. |

| 27 | Е 7-14 п5 | Устройство теплоизоляции (мин. Вата толщиной до 60мм) | 100м² | 7,56 | 5,2 | 3,59 | 39,3 | 4,91 | 27,1 | изолировщик 4р.-1чел, 2р.-2чел. |

| 28 | Е 11-40 п4а | Устройство гидроизоляции | 100м² | 7,56 | 14 | 9,94 | 106 | 13,2 | 75,1 | гидроизолировщик 2,3,4р.-1чел |

| 29 | Е 6-9 т2 п3г | Устройство обрешётки | 100м² | 7,56 | 13,5 | 9,4 | 102 | 12,8 | 71,1 | плотник 5,3 разр. 1; 2разр. 2 подсобный рабочий 1 разр. 1 |

| 30 | Е 6-9 т2 п3д | Устройство слуховых окон | 100м² | 0,18 | 1,3 | 0,91 | 0,24 | 0,03 | 0,17 | плотник 5,3 разр. 1; 2разр. 2 подсобный рабочий 1 разр. 1 |

| 31 | Е 7-4 п9 | Установка металлочерепицы | 100м² | 7,56 | 6,3 | 4,28 | 47,6 | 5,95 | 32,4 | кровельщик 5р-1 3р-3 |

| 32 | Е 6-11 | Обшивка карниза вагонкой | 100м | 2,42 | 13,5 | 9,05 | 32,7 | 4,08 | 21,9 | кровельщик 4 разр. — 1 чел. |

| 33 | Е 7-9п.1в | Установка водосточных труб | 1м | 121 | 0,2 | 0,16 | 24,2 | 3,03 | 19,1 | плотник 4,2 разр. — 1 чел. |

| 34 | Е6-13т1 п3 а,б | Установка дверных блоков вручную | 100м² | 2,94 | 9 | 8,19 | 26,5 | 3,31 | 24,1 | крановщик 5р.-1 чел. плотник 4,2р — 1чел |

| 18 | 12,9 | 52,9 | 6,62 | 37,8 | ||||||

| 35 | Е6-13т1 п1в,г; 2в,г; 3в,г; | Установка оконных блоков вручную | 100м² | 2,01 | 96,6 | 69,1 | 194 | 24,3 | 139 | крановщик 5р.-1 чел. плотник 4,2р — 1чел |

| 18,8 | 17,1 | 37,8 | 4,72 | 34,4 | ||||||

proektabc.ru

Калькуляция затрат на услуги — образец, правила, расчеты

Расчет стоимости услуг – калькуляция – отличается от формирования себестоимости. Последнее понятие актуально только для продукции. Стоимость услуг определяется несколько иначе. Для ее расчета составляется смета, в которую включаются абсолютно все процессы, выполняемые для удовлетворения заказчика. Она всегда строго индивидуальна – не существует однородных услуг в отличие от продукции.

Чем отличается калькуляция затрат на услуги?

В их состав включаются прямые и косвенные расходы, распределяемые между оказываемыми услугами. Общие коммерческие, производственные и хозяйственные расходы раскидываются на стоимость услуг в соответствии с их признаками.

- Предварительная оценка, исходя из планируемого объема.

- Коррекция стоимости по мере включения в калькуляцию новых процессов и допуслуг.

- Перечень операций в рамках одной и той же услуг разнится в зависимости от специфики деятельности.

- Изменение цен от сезона к сезону в зависимости от рыночного уровня.

В себестоимость услуги включена стоимость необходимых материалов и все затраты по их использованию. Например, услуга по установке ворот предполагает изготовление на заказ по индивидуальным размерам самой конструкции, ее комплектацию необходимыми аксессуарами (замок, ручка, привод) плюс непосредственный монтаж. В данном случае отдельно осмечивается изготовление продукции и услуга по ее установке.

Как составить калькуляцию на услуги?

Сведения для сметы берутся исключительно из данных бухучета. Особого внимания требуют затраты следующего плана:

- Влияющие на величину налогов;

- Отражающие трудовую деятельность;

- Материальные затраты – на используемое сырье, материалы, комплектующие, инструменты и конструкции;

- Зарплата и социалка;

- Амортизация;

- Капитальные вложения.

Для потребителя обязательно отдельно осмечиваются использованные материалы и оказанные услуги. Материалы обычно указывают по их непосредственной стоимости с учетом торговой наценки. Все остальные затраты включают в услуги.

Калькуляция затрат для целей бухучета

Для бухучета калькуляция составляется на основе действующей учетной политики компании. Для крупных заказчиков (особенно бюджетных организаций), работающих строго по правилам бухучета и действующим нормативам, составляются сметы по базисно-индексному методу. Для этого каждый процесс расценивается по базовым тарифам 2001 г. с поправкой на индекс текущих цен.

Этой методикой пользуются строительные и ремонтные организации, возводящие и обслуживающие объекты капительного строительства. В этих целях составляются локальные, развернутые, упрощенные и объектные сметы. Опытный сметчик в любой строительной компании на вес золота, обычный бухгалтер его не заменит. Для упрощения его работы используются специальные программы по составлению смет, ориентированные на конкретную отрасль. В них уже загружены и регулярно обновляются тарифы и индексы.

Образец калькуляции на строительные услуги

В смету на оказание строительных услуг обязательно включают следующие статьи:

- Затраты на приобретение материалов;

- Оплата труда рабочих;

- Содержание, эксплуатация и обслуживание техники;

- Общепроизводственные расходы – в целом по компании, отнесенные на возведение конкретного объекта;

- Прочие: привлечение подрядчиков, аренда техники, участка, социалка и т.д.).

Смета составляется на каждый этап строительства с формированием общей полной себестоимости объекта.

Калькуляция услуг населению

При оказании услуг населению сметы обычно так детально не расписывают, включая в них лишь две строки: материалы и работы. Обе заполняются с учетом рыночных цен. Обычно коммерческие компании, оказывающие услуги физлицам покрывают свои расходы за счет прибыли и не отражают их в смете, выдаваемой клиенту на руки.

Например, смета услуг турфирмы включает следующие затраты:

- получение визы – стоимость зависит от численности группы туристов;

- страховка – обязательная включается в стоимость самой путевки, добровольная оплачивается по желанию туриста;

- проживание – зависит от «звездности» курорта, численности группы, сезона, режима питания;

- программа – стоимость экскурсий и развлечений.

Одна и та же поездка на те же даты может стоить по-разному в зависимости от вышеуказанных факторов. Подобный перечень предоставляется клиенту. В нем не отражены затраты компании на рекламу, оплату труда сотрудников, содержание офиса, рекламные затраты, расчеты с операторами и т.д. Все эти расходы компания покрывает за счет прибыли. Но, для нужд финансового учета обязательно калькулируются все затраты. Это позволяет прогнозировать прибыль, минимизировать убытки, корректировать и предлагать новые маршруты.

Загрузка…delatdelo.com