Как начать пользоваться онлайн-бухгалтерией

Как подключить онлайн-бухгалтерию?

Онлайн-бухгалтерию автоматически подключаем всем ИП на УСН «Доходы», АУСН «Доходы» и «Доходы минус расходы». ИП на УСН «Доходы» + патент могут подключить онлайн-бухгалтерию самостоятельно. Порядок действий такой:

В личном кабинете Тинькофф Бизнеса на панели сверху выберите «Бухгалтерия».

Если у вас не подключена онлайн-бухгалтерия, при нажатии на раздел «Бухгалтерия» вы попадете на страницу «Системы налогообложения»Если работаете на УСН «Доходы», на странице с системами налогообложения выберите этот режим, дату начала применения и налоговую ставку — эти данные можно посмотреть в личном кабинете ИП на сайте налоговой.

Если вы совмещаете УСН «Доходы» с патентом, в разделе с дополнительными системами налогообложения отметьте чекбокс «Патент», нажмите «Продолжить» и в открывшейся форме заполните данные по патенту: укажите виды деятельности, срок действия патента и адрес ведения деятельности — его можно посмотреть в патенте.

Также проверьте, правильно ли указан адрес регистрации. Это важно, потому что по нему мы определяем отделение налоговой и ОКТМО.

Если адрес неверный, нажмите «Отредактируйте его», в открывшейся форме укажите правильный адрес и прикрепите скан паспорта. После этого реквизиты налоговой автоматически изменятся. Вернитесь в раздел «Бухгалтерия» и сохраните настройки.

Если все верно, нажмите «Продолжить», вы попадете на страницу с настройками.

Личный кабинет ИП на сайте налоговойНа странице «Настройки» проверьте, правильно ли указаны ваши данные. Если найдете ошибку, нажмите на иконку редактирования и укажите верную информацию.

Готово! Вы подключили онлайн-бухгалтерию. Теперь перейдите на главную раздела «Бухгалтерия» — здесь будут отображаться налоги и взносы к уплате и документы на подпись.

На скрине видно, что ближайшее налоговое событие — уплата авансового платежа за третий квартал

Зачем нужна лента операций?

Лента операций нужна, чтобы подтверждать операции. Без этого не получится корректно рассчитывать налоги и взносы и формировать книгу учета доходов и расходов.

Без этого не получится корректно рассчитывать налоги и взносы и формировать книгу учета доходов и расходов.

Подтверждать операции. Вам нужно просматривать операции в разделе «Неучтенные» и присваивать им категории. Это помогает правильно считать налоги, взносы и формировать налоговую декларацию.

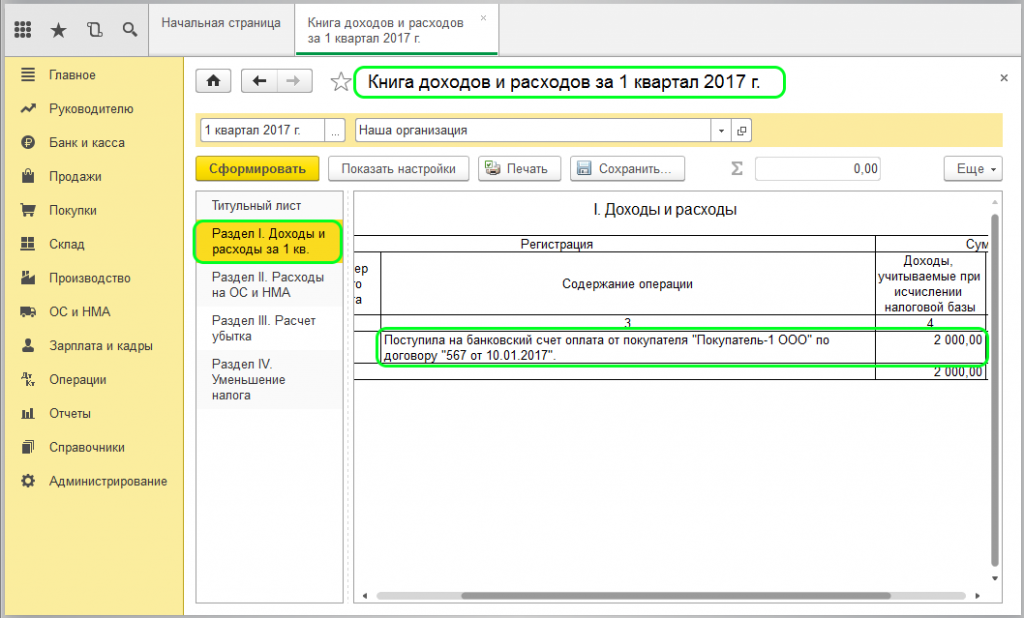

Формировать книгу учета доходов и расходов. Она создается автоматически на основе информации из ленты операций. Вы можете скачать книгу в любое время.

Что такое учтенные и неучтенные категории операций?

В ленте операций отображаются все операции по вашему расчетному счету. Они автоматически попадают в две категории — учтенные и неучтенные. Ваша задача — просматривать и подтверждать все операции из раздела «Неучтенные», чтобы они стали учтенными.

«Учтенные». Это операции, которым присвоена верная категория и система налогообложения.

Учтенные операции участвуют в расчете налогов, взносов, формировании налоговой декларации и КУДиР — книги учета доходов и расходов.

Если за год у вас не было доходов и расходов, заполняется нулевой КУДиР. Во всех графах книги проставляются нули.

Часть операций Тинькофф переносит в раздел «Учтенные» автоматически:

Чтобы остальные операции попали в этот раздел, вам нужно подтвердить их в разделе «Неучтенные».

«Неучтенные». Это операции, которым онлайн-бухгалтерия не присвоила категорию или систему налогообложения. Поэтому они не учитываются в расчете налогов и взносов.

В «Неучтенные» по умолчанию попадают почти все операции по вашему расчетному счету. Вам нужно просматривать их и подтверждать — переносить в раздел «Учтенные».

Чтобы корректно рассчитать налоги и подготовить отчетность для налоговой, нужно перенести все операции из «Неучтенных» в «Учтенные» Зачем и как подтверждать операции?

Подтверждать операции — значит присваивать им категории, если онлайн-бухгалтерия их не присвоила или присвоила некорректно. Это нужно, чтобы сервис правильно рассчитал налог по УСН и АУСН и дополнительные взносы для ИП на патенте и УСН.

Это нужно, чтобы сервис правильно рассчитал налог по УСН и АУСН и дополнительные взносы для ИП на патенте и УСН.

Допустим, вам на счет пришло 10 000 ₽. В онлайн-бухгалтерии нужно указать, к какой категории относится это поступление: например, это может быть наличная выручка. Если этого не сделать, сервис может некорректно рассчитать налогооблагаемую базу и увеличится сумма налога. Например, вы сами пополнили расчетный счет, а сервис присвоит операции категорию «наличная выручка». Тогда с этой суммы тоже придется заплатить налог.

Для корректного расчета налога и взносов ИП на УСН и патенте могут добавить в Тинькофф Бизнес операции по счетам в других банках, если они есть. Для этого нужно загрузить в личный кабинет Тинькофф Бизнеса выписки по этим счетам.

Порядок подтверждения операций различается для разных систем налогообложения.

Как подтверждать операции на УСН и патенте

Подтверждать операции нужно, чтобы онлайн-бухгалтерия корректно рассчитала налог по УСН и дополнительные страховые взносы ИП на патенте и УСН.

Для подтверждения вам нужно регулярно:

Если у вас есть операции по счетам в других банках, советуем также добавить их в онлайн-бухгалтерию. Иначе сервис не сможет корректно посчитать налоги и взносы.

Просматривать все операции в разделе «Неучтенные». Советуем просматривать и подтверждать операции регулярно, не оставлять их на конец года. Иначе за год их может накопиться очень много, и вам будет сложно подтвердить все за один раз.

Регулярность зависит от вашего бизнеса. Если у вас каждый день проходит по счету 30 операций, то лучше подтверждать их каждый день. А если 30 операций в месяц, то и подтверждать удобно один‑два раза в месяц.

Сейчас предпринимателю нужно учесть 133 операцииПрисваивать категории операциям. Тут может быть два варианта:

Чтобы выбрать категорию самостоятельно, отметьте операцию галочкой и выберите категорию в появившемся окне.

Чтобы изменить категорию или применить одинаковую к нескольким операциям, выберите нужные операции и нажмите внизу «Изменить категорию».

Как подтверждать операции на АУСН

Онлайн-бухгалтерия автоматически присваивает категории всем операциям. Но иногда сервис может неточно распознать категории, поэтому их нужно перепроверять.

Проверять операции можно каждый день или раз в месяц — зависит от того, сколько операций проходит по счету. Например, если за месяц было пять операций, можно проверить их в конце месяца. Но если их много, удобнее проверять каждый день.

При этом седьмого числа каждого месяца налоговая начинает рассчитывать налог к уплате, поэтому лучше проверить операции до этого. Если вы поменяете категорию после седьмого числа и из‑за этого увеличится сумма налога, образуется задолженность и на нее будут начисляться пени.

Проверить операции можно в личном кабинете Тинькофф Бизнеса:

Перейдите в раздел «Счета и платежи», вы увидите список операций. Чтобы посмотреть категорию каждой операции, кликните по ней.

В открывшемся окне проверьте категорию. Если хотите изменить ее, нажмите «Изменить».

Сервис автоматически присвоил платежу операцию «Взнос собственных средств». Если все верно, можно закрыть окно и перейти к следующей операцииВыберите нужную категорию в выпадающем списке, например «Пополнение от контрагента». Нажмите «Сохранить».

Готово! Вы изменили категорию операции, теперь онлайн-бухгалтерия сможет правильно рассчитать налог.

Какие операции учитываются при расчете налогов и взносов?

Для расчета налогов и взносов онлайн-бухгалтерия выбирает операции на основе категорий, которые вы им присвоили. Свели их в таблицу.

При расчете налогов и взносов:

tableRow»>

tableRow»>| Учитываются | Не учитываются |

|---|---|

| Выручка | Возврат или получение займа |

| Агентские вознаграждения | Пополнение счета личными деньгами |

| Проценты на остаток | Возврат денег от поставщика |

| Проценты по депозитам | Ошибочные поступления на ваш счет |

| Поступления по эквайрингу | Переводы между своими счетами |

| Поступления из овердрафта |

Учитываются

Не учитываются

Выручка

Возврат или получение займа

Агентские вознаграждения

Пополнение счета личными деньгами

Проценты на остаток

Возврат денег от поставщика

Проценты по депозитам

Ошибочные поступления на ваш счет

Поступления по эквайрингу

Переводы между своими счетами

Поступления из овердрафта

В онлайн-бухгалтерии ИП может рассчитать и заплатить авансовые платежи и налог по УСН «Доходы», а также 1% дополнительных страховых взносов на патенте и УСН «Доходы».

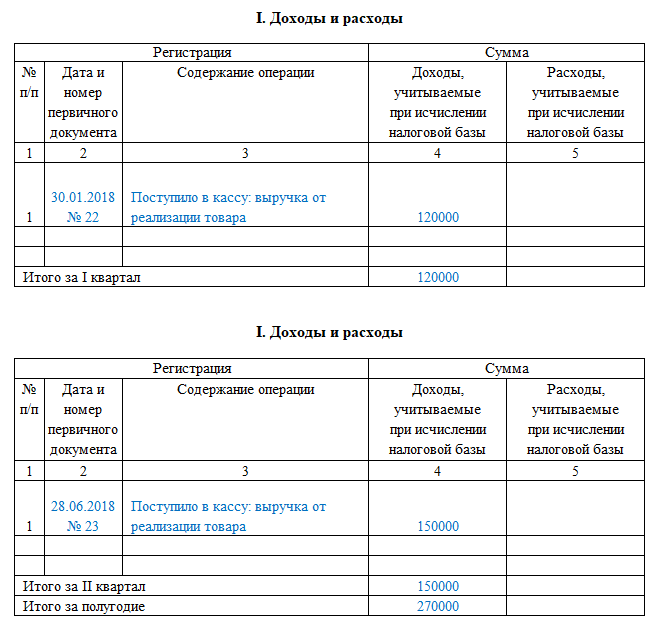

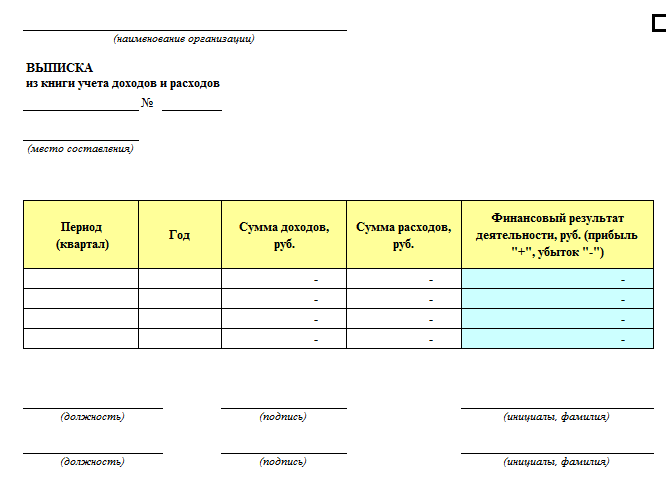

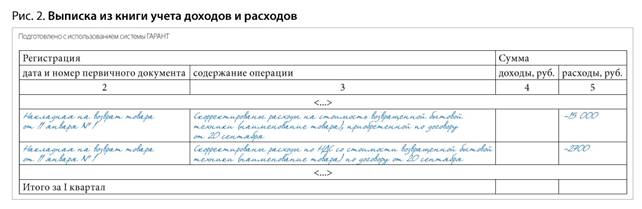

Зачем нужна книга учета доходов и расходов?

ИП на УСН должны вести книгу учета доходов и расходов, ИП на патенте — книгу учета доходов. Книга нужна, чтобы отчитаться в налоговой.

Книгу не нужно сдавать в налоговую, но инспектор может попросить ее в любой момент. Если книги не будет, можно получить штраф 10 000 ₽.

Книгу учета доходов можно вести на бумаге или в электронном виде. Если ведете в электронном, ее нужно распечатывать и прошивать в конце каждого налогового периода. Как только начинается новый налоговый период, заводится новая книга. Для УСН «Доходы» налоговый период — календарный год. Для патента — срок действия патента.

В онлайн-бухгалтерии книга учета доходов и расходов формируется автоматически на основе операций, которые вы подтверждаете. Вы можете скачать книгу в любой момент:

Вы можете скачать книгу в любой момент:

Что делать, если я совмещаю две системы налогообложения?

Вы можете выбирать систему налогообложения по каждой операции или отнести операцию сразу к двум системам. Для этого:

Проверьте, что в ваших реквизитах указаны верные налоговые режимы.

Выберите нужную операцию или сразу несколько.

Выберите систему налогообложения для выбранной операции — патент или УСН.

Если операция относится сразу к двум системам, поставьте галочку в соответствующем поле. Вы сможете указать, какую сумму учитывать по каждой из систем налогообложения

Как изменить реквизиты ИП или систему налогообложения?

При открытии счета в Тинькофф вы указываете реквизиты и систему налогообложения, они автоматически подтягиваются в онлайн-бухгалтерию. Если нужно скорректировать информацию, зайдите в раздел «Реквизиты и настройки».

Если нужно скорректировать информацию, зайдите в раздел «Реквизиты и настройки».

Реквизиты налоговой инспекции мы автоматически определяем из официальных источников на основании вашего юридического адреса. Они нужны, чтобы оплачивать налоги и взносы. Если адрес неправильный, сообщите об этом персональному менеджеру в чате или по телефону.

Реквизиты налоговой вручную забивать не нужно: они определяются автоматически из юридического адресаЗачем добавлять операции, которых нет по счету в Тинькофф?

В онлайн-бухгалтерию автоматически поступают только операции по счету в Тинькофф. Если вы принимаете платежи наличными, у вас есть счета в других банках или вы платите налоги и взносы с другого счета, то онлайн-бухгалтерия не сможет правильно рассчитать налоги и взносы. Поэтому эти операции нужно добавить в сервис.

Поэтому эти операции нужно добавить в сервис.

Чтобы добавить другие операции, вы можете:

Как автоматически загрузить операции из другого банка?

Чтобы автоматически загрузить операции из другого банка:

Зайдите в раздел «Операции» и нажмите «Добавить операцию» → «Загрузить из другого банка»:

Выберите нужный банк из списка. Если вашего банка в списке нет, значит, загрузить операции автоматически пока не получится. Тогда придется добавлять операции вручную или загружать выписку в формате 1С:

Введите логин и пароль от личного кабинета другого банка. Операции загрузятся автоматически и отобразятся в разделе «Неучтенные операции».

Через онлайн-бухгалтерию можно только загрузить выписку. Управлять счетом в другом банке или переводить деньги не получится.

Управлять счетом в другом банке или переводить деньги не получится.

Как добавить операцию вручную?

Чтобы добавить операции вручную:

Зайдите в раздел «Операции» и нажмите «Добавить операции» → «Добавить вручную»;

Внесите информацию об операции.

Если вам нужно внести несколько однотипных операций, поставьте галочку «Добавить еще одну операцию». Нажмите «Сохранить»;

Как загрузить выписку в формате 1С?

Чтобы загрузить операции из другого банка, сначала скачайте выписку в формате 1С из другого банка, затем загрузите ее в онлайн-бухгалтерию.

Скачайте выписку в формате 1С. Чтобы скачать выписку, зайдите в личный кабинет другого банка, сформируйте выписку в формате 1С и сохраните ее на компьютер. Из самой программы 1С ничего выгружать не нужно. Выписка 1С — это текстовый файл с расширением txt.

Чтобы ее скачать:

Войдите в личный кабинет на сайте своего банка.

Найдите в личном кабинете раздел с выписками. Обычно он называется «Выписки» или «Счета и выписки».

Сформируйте выписку по всем счетам, где есть операции. В параметрах выберите формат «1С» и нужный вам период.

Скачайте выписку на свой компьютер.

Загрузите выписку в онлайн-бухгалтерию Тинькофф. Для этого зайдите в раздел «Операции» и нажмите «Добавить операции» → «Загрузить выписку 1С»:

В появившемся окне загрузите файл выписки. Когда она загрузится, то отобразится в общем списке в разделе «Выписки 1С». Сервис автоматически распознает все операции и добавит их в список «Неучтенные».

Получилось найти ответ?

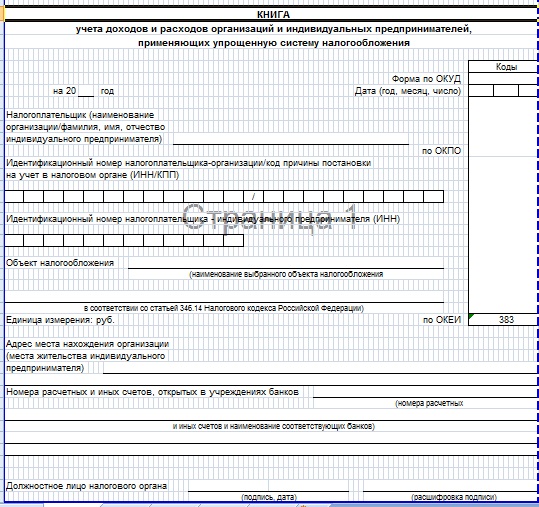

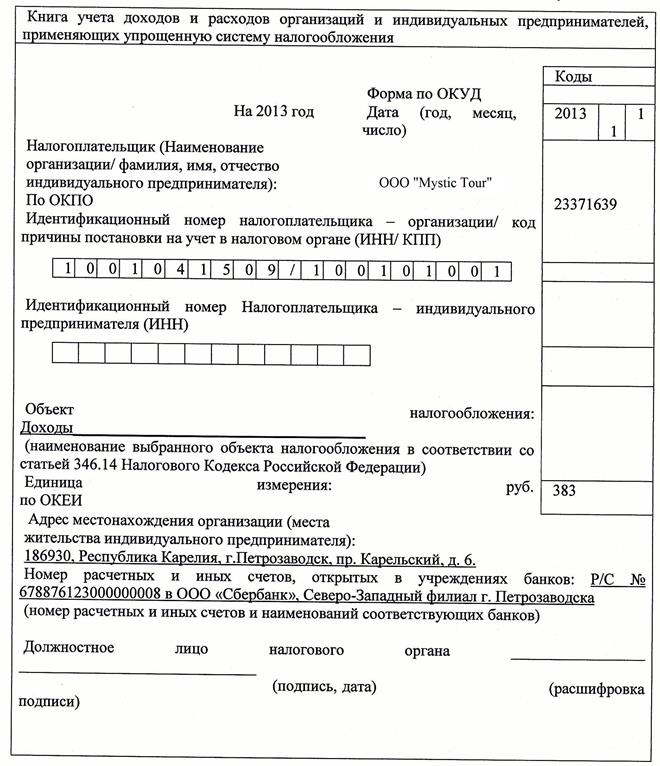

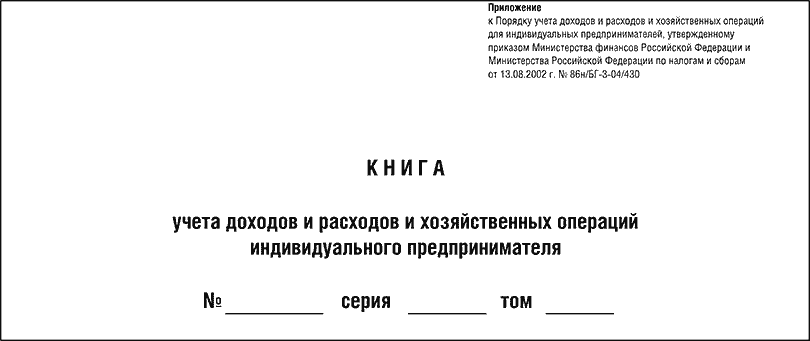

Как вести и прошивать книгу учёта доходов и расходов (КУДиР)

Вести книгу учёта доходов и расходов (КУДиР) должны организации и ИП на УСН, а также ИП на ЕСХН, ОСНО и ПСН. Это важный документ налогового учёта, однако, обязанности сдавать КУДиР в налоговую нет. Но у налоговиков есть право запросить распечатанную, пронумерованную и прошитую книгу. О том, как правильно прошить КУДиР, расскажем в статье.

Как ведут КУДиР

Книга заводится на каждый налоговый период, то есть календарный год. Раньше её надо было заверять в налоговой, а теперь этого делать не нужно.

Сейчас редкие организации и ИП ведут КУДиР на бумаге — это пережиток прошлого. Проще и легче формировать книгу учёта доходов и расходов в электронном виде, а при необходимости распечатывать, собирать и сшивать. Вообще электронный документооборот упрощает работу с документами, позволяет экономить средства и время. Уже сейчас большинство видов отчётности сдают электронно. Например, в сервисе СФЕРА Отчётность можно отправлять электронные документы в ФНС, СФР, Росстат из любого места, где есть интернет, и не пропускать сроки.

Вообще электронный документооборот упрощает работу с документами, позволяет экономить средства и время. Уже сейчас большинство видов отчётности сдают электронно. Например, в сервисе СФЕРА Отчётность можно отправлять электронные документы в ФНС, СФР, Росстат из любого места, где есть интернет, и не пропускать сроки.

В конце года книгу распечатывают, если вели электронно, и прошивают. В сборку попадают даже пустые разделы книги. И даже если не было доходов и расходов, «нулевая» КУДиР распечатывается. А срок хранения составляет 5 лет.

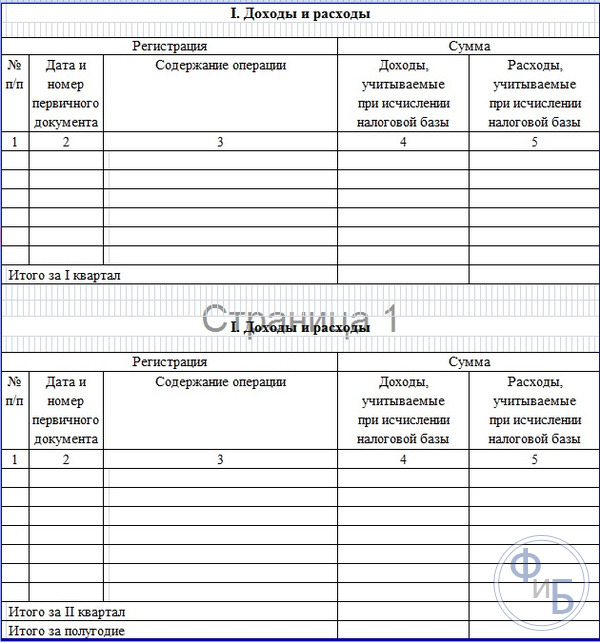

Как формировать КУДиР

Форма и порядок заполнения КУДиР установлены Приказом Минфина РФ № 135н от 22.10.2012. Можно купить готовую типографскую книгу, сформировать её в текстовом редакторе или в специальном сервисе. Если книгу нужно распечатывать, то:

-

Сначала собирают все страницы.

-

Внимательно нумеруют, не пропуская страниц.

-

Делают отверстия и прошнуровывают.

-

На обороте прошитой книги отмечают число страниц и проставляют подпись руководителя организации или ИП, печать (при наличии).

В Приказе Минфина РФ № 135н не сказано, как сшить документы для налоговой и пронумеровать их, поэтому обычно ориентируются на рекомендации Росархива и ГОСТ, а именно:

Общие рекомендации по нумерации:

-

Типографская книга. По итогам года могут остаться пустые страницы, после прошивки нужно просто указать количество заполненных страниц.

-

Распечатанная книга, которая заполняется вручную. Страницы лучше нумеровать также вручную, в конце года.

Лучше взять синюю шариковую ручку, а номера ставить в нижнем или верхнем углу, противоположном от корешка. Титульный лист — первая страница, но номер на нём можно не проставлять. -

Книга в электронном формате. В этом случае перед печатью можно применить автонумерацию, чтобы не проставлять номера вручную.

Лучше взять синюю шариковую ручку, а номера ставить в нижнем или верхнем углу, противоположном от корешка. Титульный лист — первая страница, но номер на нём можно не проставлять.

Лучше взять синюю шариковую ручку, а номера ставить в нижнем или верхнем углу, противоположном от корешка. Титульный лист — первая страница, но номер на нём можно не проставлять. Как правильно сшить КУДиР

Прошивка нужна, так как она позволяет исключить подделку и изъятие части страниц. Концы нитей прошивки приклеивают с помощью кусочка бумаги к странице, а подпись руководителя и печать ставят так, чтобы часть была на странице, а часть на листке, который фиксирует нити. Именно так становится понятно, что из книги не изымали страницы, и хранилась она в неизменном виде.

Что понадобится для прошивки:

-

Если книга получается относительно тонкой, можно использовать толстую иглу и крепкую нить.

-

Для больших книг лучше использовать дырокол и толстую нить, шпагат, шнур или тесьму.

-

Клей (канцелярский или ПВА) для крепления концов нитей к листу.

КУДиР нужно прошнуровать по левому краю в один или два ряда. Проколы делают, оставляя 1-2 см от краёв страницы. Концы нитей выводят на тыльную сторону книги. Длина «хвостиков» нитей — 10-12 см.

После этого останется только заверить (подписать, поставить печать) и убрать КУДиР на хранение. Книга учёта доходов и расходов — это регистр бухгалтерского учёта, который, согласно п. 1 ст. 29 Федерального закона № 402-ФЗ, нужно хранить не менее 5 лет.

Расходы на истощение | Полное руководство по расходам на истощение

Истощение может быть определено как снижение, падение или снижение стоимости любого актива, обычно используемого в случае природных ресурсов (нефть, газ, железная руда и т. д.) в связи с использованием, потреблением, добычей. или эксплуатации этого актива, которая списывается как расход в течение отчетного периода и уменьшается из стоимости этого актива. В этой теме мы собираемся узнать о расходах на истощение.

д.) в связи с использованием, потреблением, добычей. или эксплуатации этого актива, которая списывается как расход в течение отчетного периода и уменьшается из стоимости этого актива. В этой теме мы собираемся узнать о расходах на истощение.

Пояснение

Существуют различные виды природных ресурсов, таких как нефть, природный газ, уголь и т. д., которые добываются из богатых минералами земель. Невозможно рассчитать общую стоимость ресурсов, находящихся под землей, пока они не будут полностью извлечены. GAAP обычно делает обязательным требование для компаний, занимающихся добычей полезных ископаемых, извлекать выгоду из стоимости приобретения добытых ресурсов. Расходы на истощение используют систему учета по методу начисления для распределения затрат на добычу природных ресурсов. Это неденежный расход, такой как износ и амортизация, который постепенно снижает стоимость актива за счет плановых начислений на доход. Расходы на истощение отражаются в составе выручки, полученной как стоимость использования/добычи природных ресурсов. Отнесение этих расходов на себестоимость помогает определить фактическую прибыль и определить фактическое финансовое положение компании на отчетную дату. При капитализации затрат на добычу природных ресурсов эти расходы распределяются на период аренды/использования исходя из их добычи.

Отнесение этих расходов на себестоимость помогает определить фактическую прибыль и определить фактическое финансовое положение компании на отчетную дату. При капитализации затрат на добычу природных ресурсов эти расходы распределяются на период аренды/использования исходя из их добычи.

Формула расходов на истощение

Вывод: Формула расходов на истощение несколько отличается от формулы амортизации, так как по формуле истощения необходимо

- Рассчитать среднюю цену за единицу.

- Для целей расчета цены за единицу следует учитывать общую стоимость приобретения природных ресурсов, уменьшенную на ликвидационную стоимость.

- Полученное значение будет разделено на общее расчетное количество единиц продукта.

- Затем умножьте стоимость на единицу, полученную в (3), на общее количество единиц, добытых или потребленных в течение определенного периода.

Формула выглядит следующим образом –

Расходы на истощение = ((стоимость – Ликвидационная стоимость) / Расчетное количество единиц)* Общее количество единиц, добытых за отчетный период

Как рассчитать расходы на истощение?

Расходы на истощение можно рассчитать, используя следующие шаги –

Шаг №1

Расчет базы истощения/затрат – База истощения – это стоимость, которую необходимо капитализировать и которая истощается в течение нескольких отчетных периодов. Это затраты, понесенные при покупке или аренде актива, затраты на развертывание, затраты на разведку или любой другой тип затрат, понесенных для восстановления актива до его первоначального состояния после завершения истощения актива. На базу истощения влияют четыре фактора:

Это затраты, понесенные при покупке или аренде актива, затраты на развертывание, затраты на разведку или любой другой тип затрат, понесенных для восстановления актива до его первоначального состояния после завершения истощения актива. На базу истощения влияют четыре фактора:

- Приобретение: Это все сопутствующие расходы, которые понесены при покупке или аренде земли, которая, как известно компании, полна ресурсов.

- Разведка: Включает в себя все расходы, связанные с изучением земли, такие как раскопки, добыча земли, которая была куплена или арендована.

- Развитие: Это стоимость, необходимая для подготовки земли к добыче, например, рытье колодцев или туннелей.

- Восстановление: Это все расходы, которые понесены, чтобы вернуть землю в ее первоначальное состояние.

Шаг № 2

Расчет коэффициента истощения на единицу – Скорость истощения на единицу актива или любого природного ресурса зависит от общего количества единиц, которые будут извлечены. Чтобы рассчитать ставку за единицу, необходимо рассмотреть общую стоимость за вычетом ликвидационной стоимости, а затем разделить ее на общее количество оцениваемых единиц.

Чтобы рассчитать ставку за единицу, необходимо рассмотреть общую стоимость за вычетом ликвидационной стоимости, а затем разделить ее на общее количество оцениваемых единиц.

Скорость истощения = (Стоимость истощения – Стоимость утилизации) / Расчетное количество единиц

Шаг № 3

Расчет расходов на истощение – Наконец, единицы, извлеченные за период, умножаются на скорость истощения на единицу в порядке к рассчитать расходы на истощение за этот период.

Расходы на истощение = Скорость истощения на единицу x Общее количество извлеченных единиц.

Примеры расходов на истощение

Ниже приведены примеры:

Пример № 1

Coal Inc. приобрела угольную шахту 1 апреля 2019 года за 30 00 000 долларов США. Приобретенная шахта имеет расчетную мощность 20 00 000 тонн угля; ликвидационная стоимость в конце равна нулю. Были понесены дополнительные расходы в размере 60 000 долларов США на разработку шахты для добычи угля. Coal Inc. добыла 2 50 000 тонн угля на шахте до 31 марта 2020 года. Компания хочет знать расходы на истощение за этот период.

Coal Inc. добыла 2 50 000 тонн угля на шахте до 31 марта 2020 года. Компания хочет знать расходы на истощение за этот период.

Решение:

Расходы на истощение = { (стоимость – ликвидационная стоимость) / расчетное количество единиц } * общее количество извлеченных единиц

Скорость истощения рассчитывается как

900 13 Скорость истощения = (Стоимость истощения – Ликвидационная стоимость) / Расчетное количество единиц

Стоимость истощения = 30 00000 долларов США + 60 000 долларов США = 30 60 000 долларов США

Ликвидационная стоимость = 0

Расчетное количество единиц = 20 00 000 тонн 900 03

- Коэффициент истощения = 30,60,000 / 20 00 000

- Коэффициент истощения = 1,53 доллара США

Расходы на истощение рассчитываются как

Расходы на истощение = Скорость истощения на единицу * Общее количество извлеченных единиц.

- Расходы на истощение за 2019-20 финансовый год = 1,53 долл. США * 2 50 000 тонн

- Расходы на истощение за 2019-20 финансовый год = $3,82,500

США * 2 50 000 тонн

США * 2 50 000 тоннПример #2

Red Ore Inc. взяла в аренду участок по добыче железной руды на 5 лет. На основе предоставленной информации определите годовую стоимость истощения за все 5 лет.

- Стоимость приобретения – 11 00 000 долларов США

- Расчетное общее количество единиц добычи – 1 00 000 тонн

- Ликвидационная стоимость – 1 00 000 долларов США

| Год | Фактическое извлечение |

| 2015 | 10 000 |

| 2016 | 20 000 |

| 2017 | 25 000 |

| 2018 | 30 000 |

| 2019 | 15 000 |

Решение:

Расходы на истощение = { (стоимость – ликвидационная стоимость) / расчетное количество единиц } * общее количество извлеченных единиц

- Скорость истощения = {(11 00 000 – 1 00 000) /1 00 000}

- = 10 на единицу добытой железной руды

Следовательно, годовая плата за истощение будет следующей: –

| Год | Фактическая добыча | Расход на истощение (фактическое извлечение * 10) |

| 2015 | 10 000 | 1 00 000 |

| 2016 | 20 000 | 2 00 000 |

| 2017 | 25 000 | 2 50 000 |

| 2018 | 30 000 | 3 00 000 |

| 2019 | 15 000 | 1 50 000 |

Как записать расходы на истощение.

Запись журнала

Запись журналаЗапись журнала для записи расходов на истощение аналогична амортизации, упомянутой следующим образом: —

, если компания не использует накопленное истощение A/C —

2 Дата Сведения Л/Ф Дебет Кредит — Расходы на истощение A/c Д-р ххх В природные ресурсы (капитализированный актив) A/c ххх (Расходы на истощение, отнесенные на счет актива) — P&L A/c Д-р ххх До расходов на истощение A/c (Расходы на истощение отражаются в отчете о прибылях и убытках)Если компания использует накопленное истощение A/c

| Дата | Сведения | Л/Ф | Дебет | Кредит |

| — | Расходы на истощение A/c Д-р | ххх | ||

| До накопленного истощения A/c | ххх | |||

| (Расходы на истощение, отнесенные на счет актива) | ||||

| — | P&L A/c Д-р | ххх | ||

| До расходов на истощение A/c | ||||

| (Расходы на истощение отражаются в отчете о прибылях и убытках) |

В соответствии с этим методом в балансовом отчете природные ресурсы будут отображаться по общей исторической стоимости приобретения, уменьшенной на накопленное истощение A/c и чистую цифру во внешнем столбце.

Преимущества

Ниже приведены некоторые преимущества:

- Списание расходов на истощение помогает руководству и другим заинтересованным сторонам определить фактическую прибыль, полученную в течение отчетного периода.

- Отнесение стоимости истощения в качестве расхода одновременно уменьшает балансовую стоимость активов из баланса. Это уменьшение балансовой стоимости отражает фактическое финансовое положение предприятия на отчетную дату.

Недостатки

Некоторые из недостатков приведены ниже:

- Метод расходов на истощение обычно используется для периодического снижения стоимости актива, и поэтому возможно, что балансовая стоимость актива и реальная рыночная стоимость могут отличаться. различаются, тем самым не отображая реальную стоимость бизнеса.

- Этот метод крайне субъективен, особенно сложно рассчитать оценочную стоимость единиц, подлежащих извлечению.

Заключение

Расходы на истощение могут быть описаны как расходы, списанные в бухгалтерских книгах на потребление, добычу любых полезных ископаемых или других природных ресурсов, занятых или арендованных у государства или любого другого лица. Концепция истощения аналогична концепции износа и амортизации. Этот термин обычно используется в отношении любого природного ресурса, а не в случае основных материальных или нематериальных активов.

Концепция истощения аналогична концепции износа и амортизации. Этот термин обычно используется в отношении любого природного ресурса, а не в случае основных материальных или нематериальных активов.

Рекомендуемые статьи

Это руководство по расходам на истощение. Здесь мы также обсуждаем введение и как рассчитать расходы на истощение? Вместе с примерами. Вы также можете ознакомиться со следующими статьями, чтобы узнать больше –

- EBITDA против чистой прибыли

- Оборотные активы и внеоборотные активы

- Факторинг дебиторской задолженности

- Денежный поток по формуле операций

Прогноз отчета о прибылях и убытках | Пошаговое руководство

Как спрогнозировать отчет о прибылях и убытках

Прогнозирование отчета о прибылях и убытках является ключевой частью построения модели с тремя отчетами, поскольку она определяет большую часть прогнозов баланса и отчета о движении денежных средств.

В следующем руководстве мы рассмотрим распространенные подходы к прогнозированию основных статей отчета о прибылях и убытках в контексте интегрированного моделирования с тремя отчетами.

Узнать больше → Руководство по инвестиционно-банковской деятельности

Исторические данные

Перед тем, как начать любое прогнозирование, мы начнем с ввода исторических результатов. Этот процесс включает либо ручной ввод данных из 10K или пресс-релиза, либо использование подключаемого модуля Excel через поставщиков финансовых данных, таких как Factset или Capital IQ, для переноса исторических данных непосредственно в Excel.

Вот отчет о прибылях и убытках Apple за 2016 год:

Распространенные проблемы при вводе исторических данных отчета о прибылях и убытках

При вводе исторических данных отчета о прибылях и убытках обычно возникает несколько проблем:

Определение уровня детализации доходов (продаж)

Некоторые компании сообщают о доходах и операционной деятельности на уровне сегментов или продуктов в сносках (которые включаются в консолидированный отчет о прибылях и убытках). Например, в то время как Apple предоставляет сводную цифру «чистых продаж» в отчете о прибылях и убытках, в сносках указаны продажи по продуктам (iPhone, iPad, Apple Watch и т. д.).

Например, в то время как Apple предоставляет сводную цифру «чистых продаж» в отчете о прибылях и убытках, в сносках указаны продажи по продуктам (iPhone, iPad, Apple Watch и т. д.).

Если важно, чтобы окончательная модель включала анализ сценариев — например, что, если продажи iPhone лучше, чем ожидалось, но средняя цена продажи iPhone хуже, чем ожидалось? — подробный исторический прорыв сегмента полезен в качестве основы для прогнозов. В противном случае достаточно полагаться на строку чистых продаж в отчете о прибылях и убытках.

Классификация позиций

Не все компании одинаково классифицируют результаты своей деятельности. Некоторые компании объединят все операционные расходы в одну строку, а другие разобьют их на несколько статей. Если наша модель будет использоваться для сравнения результатов деятельности других фирм, классификации должны быть максимально подходящими и часто требуют от нас вынесения суждений о том, как классифицировать позиции и нужно ли искать более подробные разбивки в финансовых сносках.

Например, обратите внимание, что приведенный выше отчет о прибылях и убытках Apple за 2016 год содержит строку «Прочие доходы/(расходы), нетто» в размере 1 348 миллионов долларов США. Эта строка объединяет процентные расходы, процентные доходы и другие внереализационные расходы, как мы можем видеть в сносках Apple 10K:

.Поскольку финансовые модели с тремя отчетами должны прогнозировать будущие процентные расходы на основе уровня долга и процентного дохода на основе будущих уровней денежных средств, нам нужно было определить и использовать более подробную разбивку, представленную в сносках.

Очистка данных

Компании готовят свои исторические данные отчета о прибылях и убытках в соответствии с ОПБУ США или МСФО. Это означает, что отчеты о прибылях и убытках не будут содержать финансовые показатели, такие как EBITDA и операционная прибыль не по GAAP, которые игнорируют некоторые элементы, такие как компенсация на основе акций. В результате нам часто приходится копаться в сносках и других финансовых отчетах, чтобы извлечь данные, необходимые для представления данных отчета о прибылях и убытках таким образом, чтобы это было полезно для анализа.

Собираем все вместе

Ниже приведен пример ввода исторических результатов Apple в финансовую модель:

Если вы сравните его с фактическим отчетом о прибылях и убытках Apple (показанным ранее), вы заметите несколько отличий. В модели:

- Прочие доходы разбиваются на отдельные процентные расходы и процентные доходы.

- Износ и амортизация, а также компенсация, основанная на акциях, явно определены для получения EBITDA.

- Рассчитаны темпы роста и маржа.

Обратите внимание на соблюдение ряда передовых методов финансового моделирования, в том числе:

- Формулы окрашены в черный цвет, а входные данные — в синий.

- Модель представляет данные слева направо (к сожалению, компании представляют результаты справа налево).

- Десятичные разряды совпадают (два для данных по акциям, ни одного в случае Apple для операционных результатов).

- Отрицательные числа указаны в скобках.

- Все расходы отрицательны (не все модели следуют этому соглашению — ключом здесь является согласованность).

Сертификаты Wharton Online

и Wall Street Prep Private Equity Program

Повысьте уровень своей карьеры с помощью самой признанной в мире программы прямых инвестиций. Запись открыта на группу с 1 мая по 25 июня.

Зарегистрируйтесь сегодня

Прогнозирование

После ввода исторических данных в модель можно делать прогнозы. Прежде чем углубиться, давайте установим несколько реалий прогнозирования.

Эффективное прогнозирование имеет очень мало общего с моделированием

Хотя наша цель в этой статье — дать вам руководство по механике эффективного моделирования, это руководство не может дать гораздо более важный аспект прогнозирования: глубокое понимание рассматриваемого бизнеса и отрасли. Чтобы спрогнозировать доход компании, аналитик должен иметь представление о бизнес-модели компании, ключевых клиентах, целевом рынке, конкурентной позиции и стратегии продаж. Мусор на входе = мусор на выходе, как гласит старая поговорка.

Чтобы спрогнозировать доход компании, аналитик должен иметь представление о бизнес-модели компании, ключевых клиентах, целевом рынке, конкурентной позиции и стратегии продаж. Мусор на входе = мусор на выходе, как гласит старая поговорка.

Ваша роль определит, сколько времени вы потратите на правильность предположений

Большинство аналитиков инвестиционно-банковских услуг тратят очень мало времени на комплексную проверку, необходимую для того, чтобы прийти к своим собственным предположениям. Вместо этого они полагаются на исследования акционерного капитала и оценки руководства, чтобы предоставить «управленческое обоснование» и «уличное обоснование» будущей эффективности. Затем аналитик в идеале строит другие кейсы, которые должны показать, что произойдет, если кейсы улиц и менеджмента не осуществятся. Вот почему многие люди считают инвестиционно-банковские модели стильными и бессодержательными. С другой стороны, покупатель или аналитик прямых инвестиций потратит гораздо больше времени на понимание бизнеса, который он рассматривает в качестве инвестиции. В конце концов, если они ошибутся в своих предположениях, их прибыль пострадает.

В конце концов, если они ошибутся в своих предположениях, их прибыль пострадает.

Грязные модели бесполезны

Предположения — самая важная часть «правильной» модели. Но модель, которая запутана, подвержена ошибкам и не интегрирована, никогда не будет полезным инструментом, несмотря на большие лежащие в ее основе допущения.

Пошаговый онлайн-курс

Все, что вам нужно для освоения финансового моделирования

Зарегистрируйтесь в премиум-пакете: изучите моделирование финансовой отчетности, DCF, M&A, LBO и Comps. Та же программа обучения, что и в ведущих инвестиционных банках.

Зарегистрируйтесь сегодня

Доход

Прогноз выручки (или продаж), возможно, является самым важным прогнозом в большинстве моделей с тремя операторами. Механически существует два распространенных подхода к прогнозированию дохода: 90 003.

- Увеличение доходов путем ввода совокупного темпа роста.

- Детализация уровня сегмента и подход цена x объем.

Подход 1. прост. В нашем примере рост выручки Apple в прошлом году составил 9,2%. Если, например, аналитик ожидает, что темпы роста сохранятся в течение всего прогнозируемого периода, выручка просто будет расти такими же темпами.

Детализация уровня сегмента и подход цены x объема

В качестве альтернативы, если у аналитика есть тезис об изменении цены и объема по сегментам, требуется более комплексный подход к прогнозированию. В этом случае аналитик сделал бы явные предположения об объеме и цене по каждому сегменту. В этом случае вместо явного прогнозирования консолидированного темпа роста, консолидированный темп роста является результатом модели, основанной на наращивании сегмента цена/объем.

Детализация на уровне сегментов и увеличение объема цен для Apple

Снимок из программы самообучения Wall Street Prep

Себестоимость проданных товаров

Сделайте допущение о процентной марже валовой прибыли (валовая прибыль/доход) или процентной марже себестоимости (себестоимость/доход) и сопоставьте ее с суммой себестоимости в долларах. Историческая маржа помогает обеспечить контрольную точку, которую аналитик может либо прямолинейно применить к прогнозируемому периоду, либо отразить тезис, вытекающий из определенной точки зрения (которую аналитик разрабатывает самостоятельно или, что более вероятно, на основе анализа акций).

Историческая маржа помогает обеспечить контрольную точку, которую аналитик может либо прямолинейно применить к прогнозируемому периоду, либо отразить тезис, вытекающий из определенной точки зрения (которую аналитик разрабатывает самостоятельно или, что более вероятно, на основе анализа акций).

Операционные расходы

Операционные расходы включают расходы на продажу, общие и административные расходы, а также расходы на исследования и разработки. Все эти расходы обусловлены ростом выручки или явным ожиданием возможных изменений в марже. Например, если прошлогодняя маржа SG&A составляла 21,4%, прогноз «У нас нет тезиса по SG&A» на следующий год будет просто равнозначен марже предыдущего года в 21,4%. Очевидно, что если мы ожидаем изменений, это обычно отражается явным изменением предположений о марже.

Износ и амортизация

Расходы на износ и амортизацию обычно не классифицируются в явном виде в отчете о прибылях и убытках. Скорее, они встроены в другие категории операционных расходов. Однако обычно вам необходимо прогнозировать D&A, чтобы получить прогноз EBITDA. Поскольку расходы на амортизацию и амортизацию являются функцией исторических и ожидаемых будущих капитальных затрат и покупок нематериальных активов, они фактически прогнозируются как часть формирования баланса и возвращаются в отчет о прибылях и убытках после завершения наращивания.

Однако обычно вам необходимо прогнозировать D&A, чтобы получить прогноз EBITDA. Поскольку расходы на амортизацию и амортизацию являются функцией исторических и ожидаемых будущих капитальных затрат и покупок нематериальных активов, они фактически прогнозируются как часть формирования баланса и возвращаются в отчет о прибылях и убытках после завершения наращивания.

Компенсационные расходы на акции

Как и D&A, компенсация на основе акций встроена в другие категории операционных расходов, но исторические суммы можно явно найти в отчете о движении денежных средств. Компенсация, основанная на акциях, обычно рассчитывается как процент от дохода.

Прогнозирование процентных расходов

Как и прогнозирование износа и амортизации, прогнозирование процентных расходов выполняется как часть наращивания баланса в графике задолженности и является функцией прогнозируемых остатков долга и прогнозируемой процентной ставки.

Процентные расходы определяются на основе остатков долга компании, а процентные доходы определяются на основе остатков денежных средств компании. Аналитики рассчитывают интерес к финансовым моделям, используя один из двух подходов:

Аналитики рассчитывают интерес к финансовым моделям, используя один из двух подходов:

- Процентная ставка x средний долг за период

Например, если ваша модель прогнозирует остаток долга в размере 100 млн долларов США на конец 2019 года и 200 млн долларов США на конец 2020 года при предполагаемой процентной ставке 5 %, процентные расходы будет рассчитан как 150 млн долларов (средний баланс) х 5% = 7,5 млн долларов. - Процентная ставка x задолженность на начало периода

В соответствии с этим подходом вы будете рассчитывать проценты от остатка на начало периода (который является остатком на конец периода прошлого года) в размере 100 млн долларов США x 5% = 5 млн долларов США.

Какой подход лучше?

С концептуальной точки зрения прогнозирование с использованием среднего долга считается более логичным , поскольку остатки долга меняются в течение периода. Однако долг (и, в частности, револьверный долг) часто используется в качестве подключаемой модели, и при использовании среднего долга это создает цикличность в модели. Цикличность в Excel проблематична, и поэтому аналитики часто вместо этого используют начальные остатки долга. Чтобы узнать больше о цикличности, перейдите к разделу «Цикличность» этой статьи, посвященной рекомендациям по финансовому моделированию.

Цикличность в Excel проблематична, и поэтому аналитики часто вместо этого используют начальные остатки долга. Чтобы узнать больше о цикличности, перейдите к разделу «Цикличность» этой статьи, посвященной рекомендациям по финансовому моделированию.

Процентный доход

В то время как револьверный долг обычно является пробкой дефицита, денежные средства – это пробка избытка, так что любые избыточные денежные потоки, прогнозируемые моделью, естественным образом приводят к увеличению остатков денежных средств в балансе. Это означает, что здесь мы имеем дело с теми же проблемами цикличности, что и при прогнозировании процентного дохода. Процентный доход зависит от прогнозируемого остатка денежных средств и прогнозируемой процентной ставки на свободные денежные средства. Мы можем спрогнозировать это только после того, как заполним баланс и отчет о движении денежных средств. Как и в случае с процентными расходами, аналитики могут рассчитывать проценты, используя метод начального или среднего периода. И, как и процентные расходы, если вы прогнозируете процентный доход на основе среднего остатка наличности, вы создадите замкнутый круг.

И, как и процентные расходы, если вы прогнозируете процентный доход на основе среднего остатка наличности, вы создадите замкнутый круг.

Прочие неэксплуатационные товары

В дополнение к процентным доходам и процентным расходам компании могут иметь другие внереализационные доходы и расходы, представленные в отчете о прибылях и убытках, характер которых не раскрывается явно. Эти статьи обычно лучше прогнозировать на линейной основе (в отличие от операционных расходов, которые обычно привязаны к росту доходов).

Налоги

Обычно достаточно просто выровнять налоговую ставку за последний исторический год. Однако бывают случаи, когда налоговые ставки исторически не отражают того, с чем компания может разумно столкнуться в будущем. Подробнее об этом читайте в нашей статье о моделировании налоговых ставок.

Акции в обращении и прибыль на акцию

Последним элементом прогноза отчета о прибылях и убытках является прогнозирование акций в обращении и прибыли на акцию.