Учет расчетов с покупателями и поставщиками в конфигурации «1С:Бухгалтерия 8 для Казахстана»

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Дата публикации: 13.06.2012

Новые статьи на тему размещены на информационном ресурсе

PRO1C.KZПокупка и реализация товаров в зависимости от условий договора может осуществляться как на условиях предоплаты, так и на условиях оплаты после поставки товаров, работ и услуг. В статье рассмотрен учет расчетов между покупателями и поставщиками согласно условиям договоренности сторон.

Основные схемы учета взаиморасчетов с покупателями и поставщиками предполагают использование счетов дебиторской и кредиторской задолженности:

- 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков»

- 3310 «Краткосрочная задолженность поставщикам и подрядчикам»

- 3510 «Краткосрочные авансы полученные»

Для автоматической подстановки данных счетов в первичные документы в конфигурации «Бухгалтерия 8 для Казахстана» предназначен регистр сведений «Счета учета расчетов с контрагентами» (меню Предприятие → Счета учета расчетов с контрагентами).

Заполнение регистра сведений «Счета учета расчетов с контрагентами» предусмотрено автоматически при первом запуске программы. При заполнении регистра по умолчанию не заполняются поля «Организация», «Контрагент», «Договор», «Вид расчетов по договору», это означает, что указанные счета будут использоваться для взаиморасчетов во всех организациях, по всем контрагентам, договорам и видам расчетов.

При вводе нового документа счета учета взаиморасчетов с контрагентами будут автоматически заполнены на закладке «Счета учета расчетов» или в разделе «Счета бухгалтерского учета».

Важно! Если Вы ведете учет авансов, то в документах по приобретению, в документах по реализации и в платежных документах не рекомендуется очищать поля «Счет авансов», «Счета учета расчетов по авансам». Так как в случае, если счет авансов в документе не указан, то при проведении документа не будет выполняться автоматический зачет авансов.

Так как в случае, если счет авансов в документе не указан, то при проведении документа не будет выполняться автоматический зачет авансов.

Рассмотрим схему зачета авансов выданных и полученных при учете взаиморасчетов с покупателями и поставщиками.

Учет расчетов с поставщиками

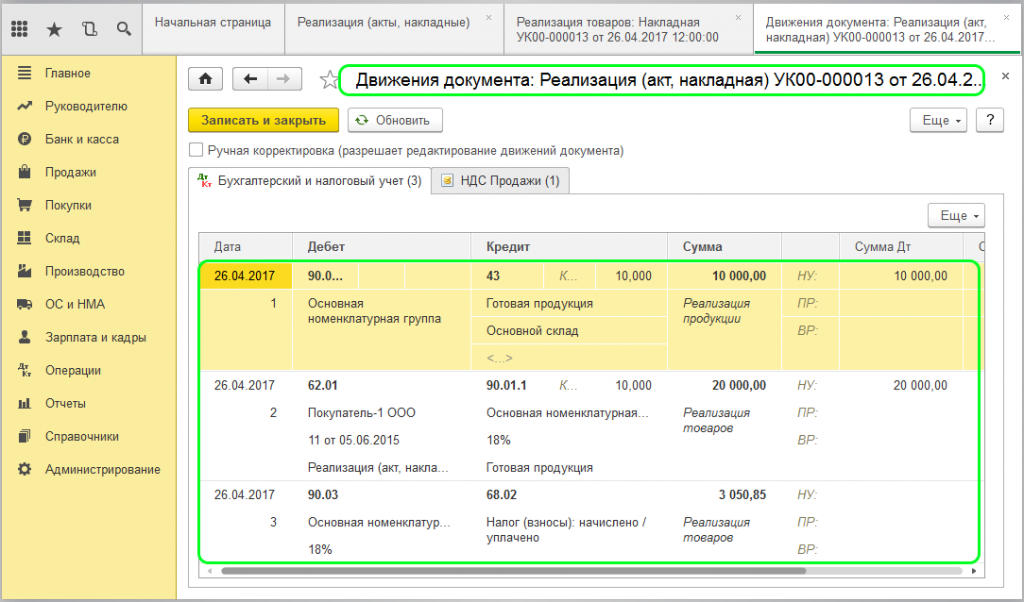

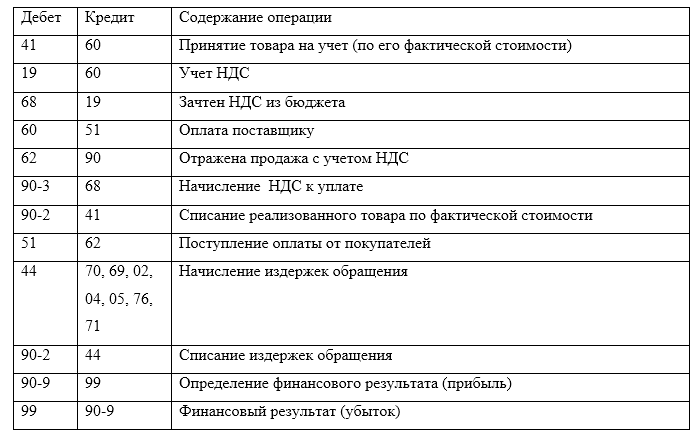

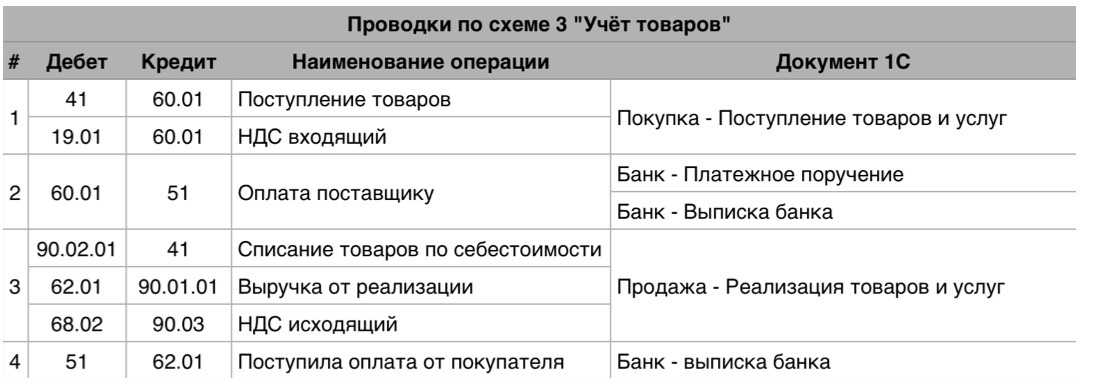

При оформлении документов поступления, например «Поступление ТМЗ и услуг», формируются проводки по кредиторской задолженности Дт 1330 Кт 3310.

После проведения оплаты за данный товар формируются проводки по закрытию данной задолженности Дт 3310 Кт 1010 (1030)

Если сначала оформляется платежный документ, то при отсутствии кредиторской задолженности по контрагенту и договору, формируется проводка Дт 1610 Кт 1010 (1030).

При оформлении документа, формирующего кредиторскую задолженность перед поставщиком, произойдет автоматический анализ задолженности по контрагенту и договору, и произойдет зачет аванса поставщику в сумме предоплаты.

Важно! При оформлении документов по поступлению и оплате одной датой следует обращать внимание на время проведения документа, так как от этого зависит формирование проводок по задолженности с поставщиками.

Учет расчетов с покупателями

При реализации активов формируется дебиторская задолженность покупателя. Например, при оформлении документа «Реализация ТМЗ и услуг» будет проводка Дт 1210 Кт 6010.

При оплате покупателем за реализованный товар сформируется проводка Дт 1010 (1030) Кт 1210.

Если сначала производится предоплата за товар, то проводка формируется Дт 1010 (1030) Кт 3510 в платежном документе.

После оформления документа реализации сформируется проводка по зачету аванса Дт 3510 Кт 1210 в сумме предоплаты.

Важно! При оформлении документов реализации и оплаты одной датой следует обращать внимание на время проведения документа, так как от этого зависит формирование проводок по задолженности с покупателями.

Данная статья поможет организовать учет расчетов с покупателями и поставщиками на вашем предприятии.

Желаем успехов в работе!

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Что такое операции для покупателей и продавцов в бухгалтерском учете? | Малый бизнес

Джонатан Листер

Бухгалтеры по-разному регистрируют операции между покупающими и продающими компаниями в зависимости от того, когда фактически происходит передача купленных товаров. То, какая компания оплачивает стоимость доставки купленных товаров, также влияет на надлежащие процедуры бухгалтерского учета. Предприятия, решившие взять на себя расходы по доставке товаров покупателям, несут большие расходы, чем те, которые решили переложить это бремя на покупателей.

Пункт отгрузки FOB

Фрахт на борту или пункт отгрузки FOB — это тип сделки купли-продажи, при которой покупатель оплачивает товары продавца до отгрузки. Покупатель также оплачивает расходы по доставке. Переход права собственности на товары происходит в пункте отгрузки продавца. Согласно AccountingCoach, веб-сайту бухгалтерской информации, для целей бухгалтерского учета покупатель регистрирует продукты в пути как покупки и перечисляет эти предметы как инвентарь.

Продавец сообщает о продаже во время отгрузки товара. Дебиторская задолженность продавца должна отражать общую сумму продажи.

Продавец сообщает о продаже во время отгрузки товара. Дебиторская задолженность продавца должна отражать общую сумму продажи.

Продавец сообщает о продаже во время отгрузки товара. Дебиторская задолженность продавца должна отражать общую сумму продажи.

Продавец сообщает о продаже во время отгрузки товара. Дебиторская задолженность продавца должна отражать общую сумму продажи.Операции FOB в пункте назначения

В транзакции FOB или фрахт на борту продавец оплачивает расходы по доставке приобретенных товаров покупателю. Товары, находящиеся в пути к покупателю, по-прежнему являются товарно-материальными запасами продавца. Это означает, что продавец не корректирует инвентарные номера, пока покупатель не получит купленные товары. Продажа не завершается до тех пор, пока покупатель не получит соответствующие товары. Из-за этого продавец регистрирует оплату покупок товаров в дебиторской задолженности только тогда, когда покупатель подтверждает получение купленных товаров.

Покупка в кредит

Компания регистрирует покупку товаров в кредит иначе, чем операции с наличными. Согласно AccountingCoach, получение кредита в обмен на продукты требует, чтобы продающий бизнес отражал транзакции как в своем балансе, так и в отчете о прибылях и убытках.

Бухгалтерский баланс — это документ, подробно описывающий активы и обязательства компании, а отчет о прибылях и убытках показывает финансовые результаты компании. Баланс отражает увеличение дебиторской задолженности и уменьшение товарно-материальных запасов компании. Отчет о прибылях и убытках показывает увеличение акционерного капитала на суммы сделок. Акционерный капитал — это разница между общими активами и общими обязательствами в отчете о прибылях и убытках компании, также называемая чистой стоимостью.

Бухгалтерский баланс — это документ, подробно описывающий активы и обязательства компании, а отчет о прибылях и убытках показывает финансовые результаты компании. Баланс отражает увеличение дебиторской задолженности и уменьшение товарно-материальных запасов компании. Отчет о прибылях и убытках показывает увеличение акционерного капитала на суммы сделок. Акционерный капитал — это разница между общими активами и общими обязательствами в отчете о прибылях и убытках компании, также называемая чистой стоимостью.

Бухгалтерский баланс — это документ, подробно описывающий активы и обязательства компании, а отчет о прибылях и убытках показывает финансовые результаты компании. Баланс отражает увеличение дебиторской задолженности и уменьшение товарно-материальных запасов компании. Отчет о прибылях и убытках показывает увеличение акционерного капитала на суммы сделок. Акционерный капитал — это разница между общими активами и общими обязательствами в отчете о прибылях и убытках компании, также называемая чистой стоимостью.Учет стоимости доставки

Учет стоимости доставки зависит от типа операции FOB, используемой при продаже продукции. В транзакции пункта назначения на условиях FOB продавец регистрирует стоимость доставки как коммерческие расходы, поскольку продавец несет ответственность за обеспечение доставки товара. И наоборот, в транзакции точки отгрузки FOB покупатель записывает сборы, уплаченные за доставку продукции, как коммерческие расходы. Сделка с точкой отгрузки FOB более выгодна для продавца, поскольку покупатель несет ответственность за доставку.

Это позволяет продавцу удерживать больше выручки в виде прибыли от сделки.

Это позволяет продавцу удерживать больше выручки в виде прибыли от сделки.

Это позволяет продавцу удерживать больше выручки в виде прибыли от сделки.Ссылки

- AccountingCoach: Дебиторская задолженность и расходы по безнадежным долгам

- AccountingCoach: Пункт назначения FOB

- AccountingCoach: Пункт отгрузки FOB

Писатель Биография

Джонатан Листер был писателем и контент-маркетологом с 2003 года. Книжная публикация «Пуля, роман о Демос-Сити» ожидается в издательстве J Taylor Publishing в июне 2014 года. Он имеет степень бакалавра гуманитарных наук по английскому языку в Шиппенсбургском университете и степень магистра изящных искусств в области письма и поэтики в Университете Наропы.

Пункт отгрузки на условиях FOB и пункт назначения на условиях FOB: в чем разница?

Пункт отгрузки Free on Board и пункт назначения Free on Board: обзор

Международные коммерческие законы существуют уже несколько десятилетий и были созданы для стандартизации правил и положений, касающихся отгрузки и транспортировки товаров. Наличие специальных контрактов имеет важное значение, поскольку международная торговля может быть сложной, а торговые законы в разных странах различаются.

Наличие специальных контрактов имеет важное значение, поскольку международная торговля может быть сложной, а торговые законы в разных странах различаются.

Эти международные контракты содержат положения, включая время и место доставки, а также условия оплаты, согласованные обеими сторонами. Когда риск убытков переходит от продавца к покупателю и определяется, кто оплачивает счета за фрахт и страхование, все зависит от характера контракта.

Пункт отгрузки бесплатно на борту (FOB) и пункт назначения бесплатно на борту (FOB) — это два из нескольких международных коммерческих условий (Инкотермс), опубликованных Международной торговой палатой (ICC).

Пункт отгрузки FOB и пункт назначения FOB указывают точку, в которой право собственности на товар переходит от продавца к покупателю. Различие важно для определения того, кто несет ответственность за утерю или повреждение товара во время транспортировки. Основное различие между двумя договорами заключается в сроках перехода права собственности на товары.

Бесплатно на борту, также называемая фрахтом на борту, относится только к перевозкам, осуществляемым по водным путям, и не применяется к товарам, перевозимым автомобильным или воздушным транспортом.

Key Takeaways

- Free on board (FOB) — это торговый термин, используемый для обозначения того, несет ли покупатель или продавец ответственность за товары, которые были утеряны, повреждены или уничтожены во время транспортировки.

- Пункт бесплатной отгрузки на борту означает, что покупатель берет на себя ответственность за утерю или повреждение товара в тот момент, когда товар попадает к отправителю.

- Пункт назначения Free on board означает, что продавец несет ответственность за утрату или повреждение до тех пор, пока товар не будет доставлен покупателю.

- Пункт отгрузки FOB обычно оплачивается покупателем, а пункт назначения FOB обычно оплачивается продавцом.

- Контракты FOB стали более сложными в ответ на возрастающие сложности международных перевозок.

Бесплатно на борту (FOB) Пункт отгрузки

Пункт отгрузки FOB, также известный как пункт отправления FOB, указывает на то, что право собственности и ответственность за товары переходят от продавца к покупателю, когда товары помещаются в транспортное средство доставки.

Поскольку пункт отгрузки FOB передает право собственности на отгрузку товаров, когда товары размещаются в пункте отгрузки, право собственности на эти товары передается покупателю. Поэтому продавец не несет ответственности за товар во время доставки. Пункт отгрузки FOB является дополнительным ограничением или условием для FOB, поскольку ответственность переходит из рук в руки в доке отгрузки продавца.

Например, предположим, что компания ABC в США покупает электронные устройства у своего поставщика в Китае, и компания подписывает соглашение о доставке на условиях FOB. Если назначенный перевозчик повредит упаковку во время доставки, компания ABC берет на себя полную ответственность и не может требовать от поставщика возмещения компании убытков или ущерба.

Может быть сложно точно зарегистрировать доставку, когда товар прибыл в пункт отгрузки. Из-за ограничений в информационной системе или задержек в общении более реалистично предположить, что существует небольшая разница во времени между юридическим соглашением и соглашением о бухгалтерском учете.

Бесплатно на борту (FOB) Пункт назначения

И наоборот, при назначении на условиях FOB право собственности передается на погрузочной площадке покупателя, в почтовом ящике или в офисном здании. Как только товар доставлен в указанное покупателем место, право собственности на товар переходит от продавца к покупателю. Следовательно, продавец на законных основаниях владеет товаром и несет ответственность за товар в процессе доставки.

Например, предположим, что компания XYZ в США покупает компьютеры у поставщика в Китае и подписывает соглашение FOB. Предположим, что по какой-либо причине компьютеры так и не были доставлены в пункт назначения компании XYZ. Поставщик берет на себя полную ответственность за компьютеры и должен либо возместить расходы компании XYZ, либо повторно отправить компьютеры.

Поставщик берет на себя полную ответственность за компьютеры и должен либо возместить расходы компании XYZ, либо повторно отправить компьютеры.

Условия доставки влияют на стоимость инвентаря покупателя, поскольку в стоимость инвентаря входят все затраты на подготовку инвентаря к продаже. Такой порядок учета важен, потому что добавление затрат к запасам означает, что покупатель не сразу относит затраты на расходы, и эта задержка в признании затрат в качестве расходов влияет на чистую прибыль.

Ключевые отличия

Руководство по бухгалтерскому учету

Основным между этими двумя терминами является способ их учета. Поскольку покупатель принимает на себя ответственность после того, как товары помещены на судно для транспортировки, компания может отразить увеличение своих запасов в этот момент. Точно так же продавец регистрирует продажу в то же время.

Правила учета меняются для пункта назначения FOB. В этом случае продавец завершает продажу в своих записях, как только товар прибудет на приемный док. Именно тогда покупатель регистрирует увеличение своих запасов. Как правило, бухгалтерские проводки часто выполняются раньше для проводки пункта отгрузки на условиях FOB, чем для проводки пункта назначения FOB.

Именно тогда покупатель регистрирует увеличение своих запасов. Как правило, бухгалтерские проводки часто выполняются раньше для проводки пункта отгрузки на условиях FOB, чем для проводки пункта назначения FOB.

Передача права собственности

Несмотря на то, что в соответствии с упомянутым выше порядком учета, стоит прямо указать, что пункт отгрузки и пункт назначения FOB переходят в собственность в разное время. В соглашении о пункте отгрузки FOB право собственности переходит от продавца к покупателю после доставки товара в пункт отправления. Попав в этот пункт отгрузки, покупатель становится собственником товара и подвергается риску во время транзита.

В качестве альтернативы пункт назначения FOB возлагает бремя доставки на продавца. Продавец сохраняет за собой право собственности на товар до момента его поставки. После того, как они доставлены, покупатель становится владельцем.

Раздел затрат

Также есть разница в распределении затрат. Когда дело доходит до пункта доставки FOB, продавец берет на себя транспортные расходы и сборы до тех пор, пока товар не достигнет порта происхождения.

Как только товар находится на корабле, покупатель несет финансовую ответственность за все расходы, связанные с транспортировкой, а также таможенные, налоги и другие сборы. Для пункта назначения FOB продавец берет на себя все расходы и сборы, пока товар не достигнет пункта назначения. При входе в порт все сборы, включая пошлины, таможенные пошлины, налоги и другие сборы, несет покупатель.

Варианты доставки FOB

Пункт отгрузки FOB

Продажа регистрируется в главной книге, когда товары прибывают в пункт отправления.

Переход права собственности происходит, когда товары доставлены в пункт происхождения (пункт отгрузки).

Расходы по отгрузке часто ложатся на покупателя, поскольку теперь он считается владельцем во время транспортировки.

FOB пункт назначения

Продажа регистрируется в главной книге, когда товары доставлены покупателю.

Переход права собственности происходит, когда товары доставлены покупателю (часто в конечный пункт назначения).

Расходы по отгрузке часто ложатся на продавца, поскольку он считается владельцем во время транспортировки.

Особые условия

Прочие условия FOB

Существует также ряд различных вариантов доставки FOB, включая, помимо прочего:

- Пункт отгрузки на условиях FOB, фрахт оплачен заранее : Покупатель принимает на себя риск, связанный с отгрузкой товаров, как только товары находятся в пункте отправления. Однако покупатель может получить компенсацию от продавца, или продавец может взять на себя авансовые расходы по доставке от имени покупателя. Хотя продавец оплатил доставку, риск по-прежнему лежит на покупателе.

- Пункт отгрузки на условиях FOB, предоплата фрахта и возврат: Продавец может оплатить доставку, а покупатель несет ответственность за товар, как только он окажется в пункте отправления. Продавец может намереваться выставить покупателю счет за оплату доставки. Эти расходы могут быть добавлены к существующему счету или отдельному счету.

- Пункт назначения на условиях FOB, сбор за фрахт: Хотя покупатель оплачивает расходы по доставке, продавец по-прежнему владеет транзитными товарами и несет ответственность за товары в пути.

- Пункт назначения на условиях FOB, фрахт получен и разрешен: Фраза «и разрешена» означает, что продавец добавляет стоимость доставки к счету, и покупатель соглашается оплатить эту стоимость, даже если продавец координирует и управляет отгрузкой. Несмотря на то, что покупатель в конечном итоге оплачивает доставку, продавец по-прежнему несет ответственность за товар до момента его доставки.

Продавец может намереваться выставить покупателю счет за оплату доставки. Эти расходы могут быть добавлены к существующему счету или отдельному счету.

Продавец может намереваться выставить покупателю счет за оплату доставки. Эти расходы могут быть добавлены к существующему счету или отдельному счету.Условия без FOB

Хотя пункт отгрузки FOB и пункт назначения FOB являются одними из наиболее распространенных терминов, существуют и другие соглашения, которые отличаются от этих двух.

- Бесплатно Наряду: Продавец должен доставить товар на корабле, встретиться с судном во время транспортировки, и товары должны транспортироваться с использованием подъемных устройств для перемещения товаров с одного корабля на другой.

- Свободный перевозчик: Продавец должен отправить товар самолетом, водным транспортом или железной дорогой, где есть операция у покупателя. Покупатель обязан принять поставку в одном из этих пунктов назначения.

- Поставка с корабля: Продавец должен доставить товары в определенный порт отгрузки. Когда корабль прибывает, покупатель обязан принять поставку по прибытии.

- Ex Works: Продавец должен подготовить товар к доставке, но не несет ответственности за фактическую доставку товара. Покупатель несет ответственность за организацию доставки и получение товара.

Инкотермс определяют правила международной доставки, которые делегируют ответственность покупателям и продавцам. Эти условия пересматриваются и обновляются один раз в десятилетие.

Эти условия пересматриваются и обновляются один раз в десятилетие.

Пример доставки FOB

Пункт отгрузки FOB

Предположим, производитель оборудования для фитнеса получает заказ на 20 беговых дорожек от недавно открытого тренажерного зала по всей стране. Условия договора заключаются в доставке товара на условиях FOB в пункт отгрузки.

Производитель фитнес-оборудования несет ответственность за доставку товара в пункт отправления. Это точка первичной транспортировки, в которой покупатель теперь берет на себя ответственность за беговые дорожки. Производитель оборудования не будет регистрировать продажу до момента доставки в пункт отгрузки; именно в этот момент производитель запишет запись о дебиторской задолженности и уменьшит остатки своих запасов.

В то же время, хотя беговые дорожки еще не доставлены, теперь покупатель официально взял на себя ответственность за товар. Находясь в пункте отгрузки, покупатель теперь имеет открытый остаток кредиторской задолженности, хотя теперь он также должен отражать беговую дорожку в своих финансовых отчетах. Тот факт, что доставка беговых дорожек может занять две недели, не имеет значения для данного соглашения о доставке; покупатель уже будет владеть собственностью, пока товар находится в пути.

Тот факт, что доставка беговых дорожек может занять две недели, не имеет значения для данного соглашения о доставке; покупатель уже будет владеть собственностью, пока товар находится в пути.

FOB Пункт назначения

Представьте себе ту же ситуацию, что и выше, за исключением условий соглашения о назначении FOB. Вместо передачи права собственности в пункте отгрузки производитель сохраняет за собой право собственности на оборудование до тех пор, пока оно не будет доставлено покупателю. Обе стороны не должны вносить транзакцию продажи в свою главную бухгалтерскую книгу до тех пор, пока товары не будут доставлены покупателю, а продавец сохраняет за собой риск, связанный с товарами, пока они находятся в пути.

Кто оплачивает доставку в пункте отгрузки FOB?

В соглашениях пункта отгрузки FOB продавец оплачивает все транспортные расходы и сборы, чтобы доставить товар в порт происхождения. Как только товары находятся в пункте отправления и на транспортном судне, покупатель несет финансовую ответственность за расходы по транспортировке товаров, такие как таможенные пошлины, налоги и сборы.

Кто сохраняет риск в пункте отгрузки FOB?

Продавец находится в зоне риска, пока товар не достигнет пункта отгрузки. После того, как товар отправлен, покупатель подвергается риску. Если товар был поврежден при транспортировке, ответственность за утерю лежит на покупателе.

Является ли пункт назначения на условиях FOB более выгодным для покупателя?

Пункт назначения FOB более выгоден для покупателя. Покупатель не несет ответственности за товар во время транспортировки; поэтому покупатель часто не несет ответственности за оплату стоимости доставки. Покупатель также может отсрочить право собственности до тех пор, пока ему не будут доставлены товары, что позволяет ему провести первоначальный осмотр до того, как физически принять товар, чтобы отметить любые повреждения или проблемы.

FOB означает бесплатную доставку?

FOB означает «бесплатно на борту» или «фрахт на борту». Этот термин используется для обозначения права собственности между покупателем и продавцом при транспортировке товаров.