Денежная масса и источники ее формирования \ КонсультантПлюс

Банком России утверждены Основные направления единой государственной денежно-кредитной политики на 2019 год и период 2020 и 2021 годов.

Денежная масса и источники ее формирования

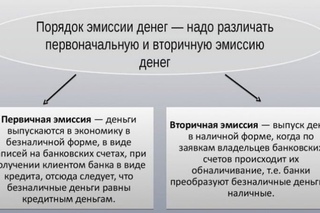

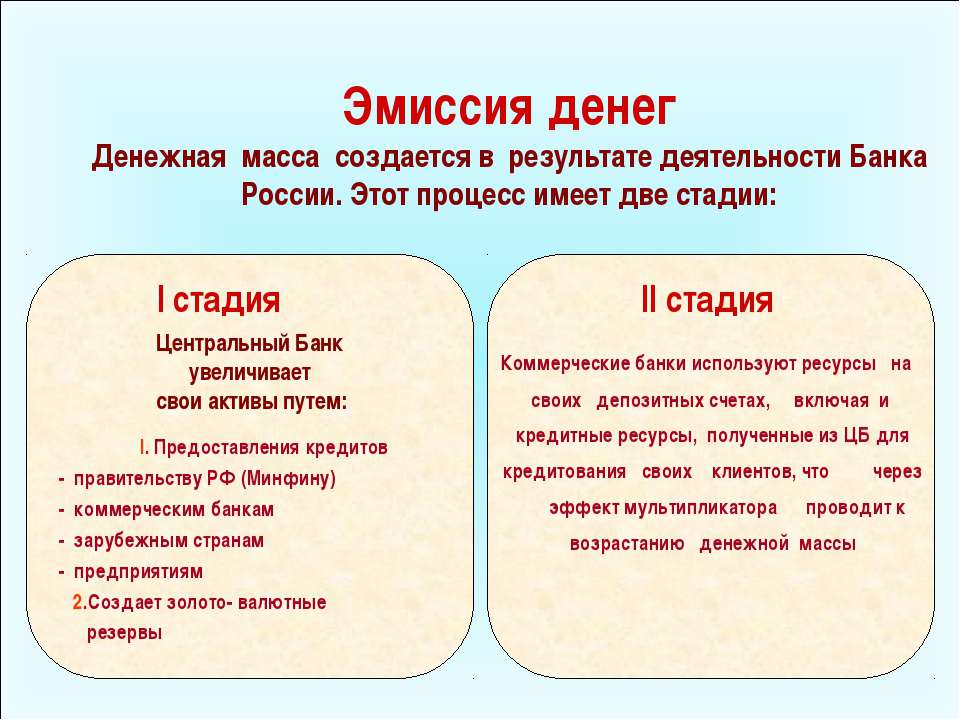

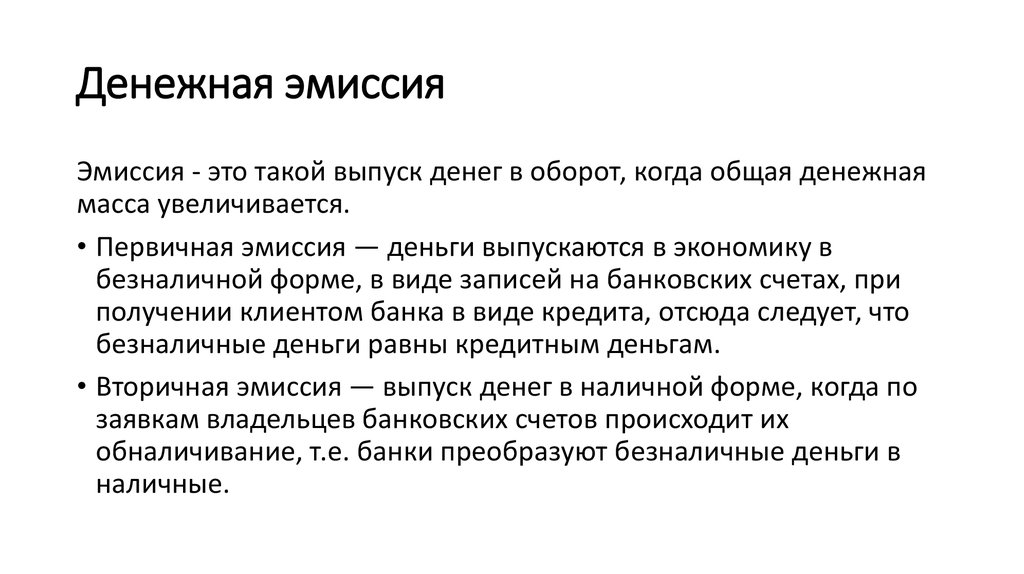

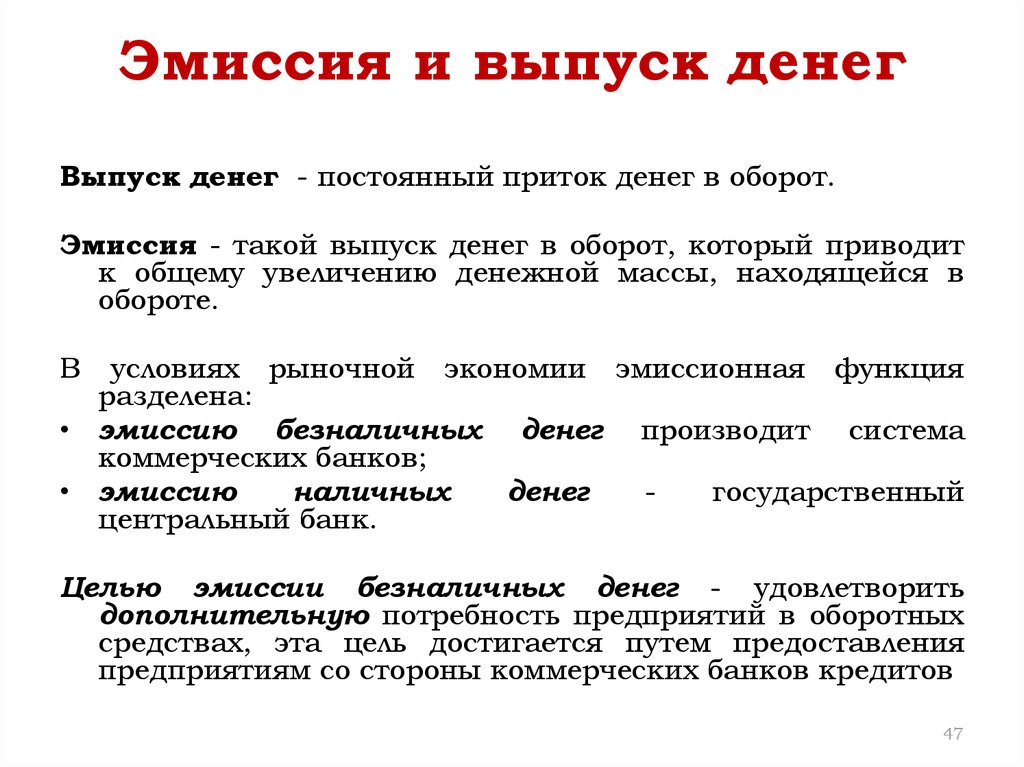

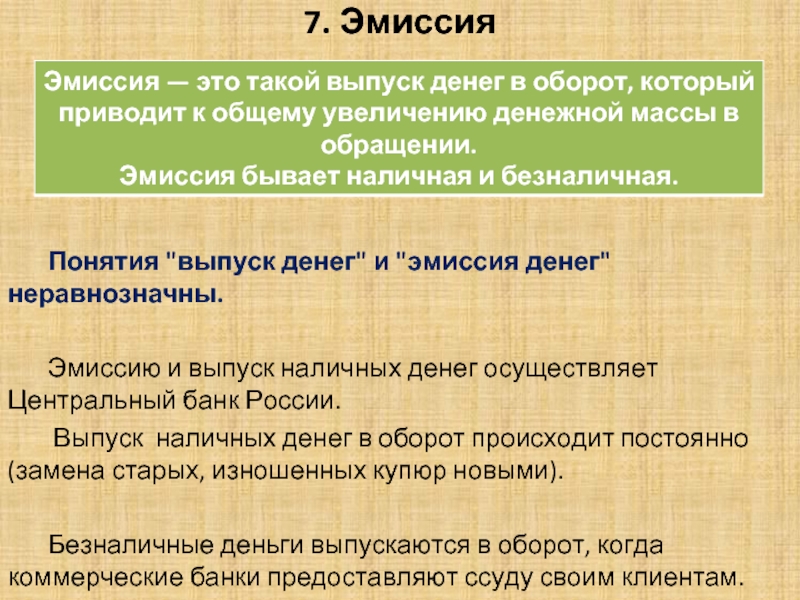

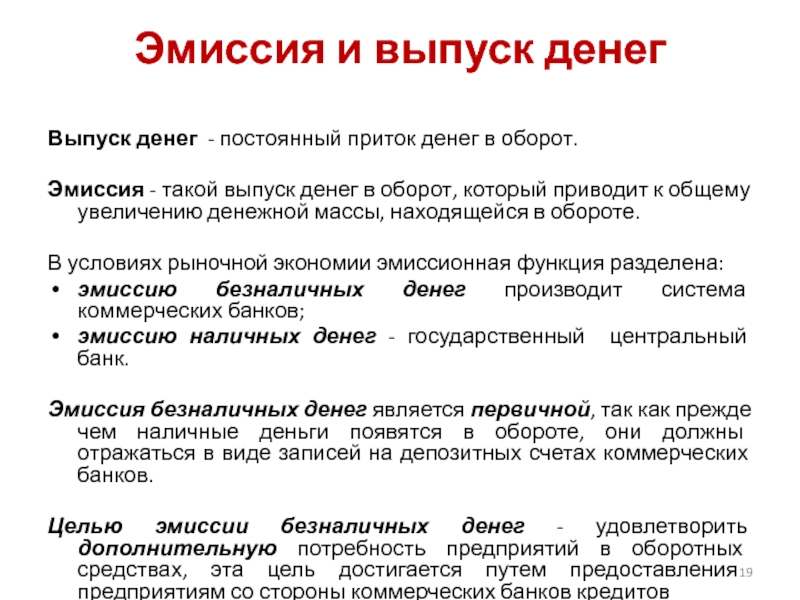

Наиболее распространенным индикатором денежно-кредитной статистики является денежная масса (определение и схему денежно-кредитных отношений в национальной экономике см. во врезке 1). Прирост денежной массы (эмиссия) в современной экономике имеет три источника: кредитный канал, фискальный канал (операции с суверенными фондами и государственным долгом), валютный канал (покупка и продажа иностранной валюты реальному сектору). Основным источником денежной эмиссии в России в 2010-х годах является кредитный канал, связанный с предоставлением банками заемных средств реальному сектору экономики (слово «кредит» используется в широком значении: предоставление средств может осуществляться посредством выдачи кредитов, выпуска облигаций, векселей и иных финансовых инструментов). Когда банк предоставляет средства физическому лицу или предприятию, он формирует счет, на который зачисляет сумму кредита (то есть происходит увеличение [4] и [5]), в результате чего одновременно увеличиваются денежная масса и требования банков к экономике. Если банк предоставляет кредит в наличной форме, часть средств из кассы банка переходит в наличное денежное обращение (увеличение [6] на фоне снижения [2]), то есть денежная масса все равно увеличивается.

Когда банк предоставляет средства физическому лицу или предприятию, он формирует счет, на который зачисляет сумму кредита (то есть происходит увеличение [4] и [5]), в результате чего одновременно увеличиваются денежная масса и требования банков к экономике. Если банк предоставляет кредит в наличной форме, часть средств из кассы банка переходит в наличное денежное обращение (увеличение [6] на фоне снижения [2]), то есть денежная масса все равно увеличивается.

Другим источником роста денежной массы является фискальный канал, связанный с финансированием бюджетного дефицита. Это финансирование может осуществляться за счет средств, накопленных на счетах государственных органов в центральном банке. Если налоговых поступлений недостаточно для осуществления бюджетных расходов, государственные органы дают указание Банку России перевести средства, которые они ранее накопили на бюджетных счетах в центральном банке, бюджетополучателям. Банк России уменьшает остатки на бюджетных счетах ([7]) и увеличивает остаток на корреспондентском счете банка, в котором открыт счет бюджетополучателя ([1]). Банк, в свою очередь, получив средства от Банка России, увеличивает остаток на счете бюджетополучателя ([5]).

Банк, в свою очередь, получив средства от Банка России, увеличивает остаток на счете бюджетополучателя ([5]).

Поступление денег в экономику по фискальному каналу наиболее характерно для периодов неблагоприятной ситуации в экономике, когда налоговые доходы сокращаются, вынуждая государственные органы расходовать средства суверенных фондов. В периоды благоприятной экономической ситуации наблюдается противоположный процесс: доходы бюджета превышают расходы, что позволяет накапливать средства на бюджетных счетах или сокращать государственный долг. В результате растет [7] или сокращается [11] и одновременно уменьшается [5], то есть бюджетные операции сдерживают рост денежной массы.

Альтернативным вариантом функционирования фискального канала является финансирование бюджетных расходов за счет наращивания государственного долга (банки приобретают государственные облигации, за счет этих средств финансируются бюджетные расходы, поступающие на счета бюджетополучателей, то есть одновременно увеличиваются [11] и [5]). Если средства в гособлигации вкладывают не банки, а предприятия или население, то увеличения денежной массы не происходит (при покупке облигаций остатки на счетах инвесторов сокращаются, а потом на ту же сумму увеличиваются счета бюджетополучателей; иными словами, меняется распределение средств на счетах реального сектора в банках, но [5] и в целом денежная масса остаются неизменными).

Если средства в гособлигации вкладывают не банки, а предприятия или население, то увеличения денежной массы не происходит (при покупке облигаций остатки на счетах инвесторов сокращаются, а потом на ту же сумму увеличиваются счета бюджетополучателей; иными словами, меняется распределение средств на счетах реального сектора в банках, но [5] и в целом денежная масса остаются неизменными).

В 2000-х годах значительную роль в формировании денежного предложения играл еще один источник — поступление средств по валютному каналу, связанному с операциями банковской системы на валютном рынке. Если Банк России приобретает иностранную валюту на валютном рынке у банка — представителя экспортеров или российских компаний, привлекающих иностранные инвестиции, иностранные активы Банка России ([8]) увеличиваются, а иностранные активы реального сектора ([10]) сокращаются. При этом Банк России перечисляет рубли банку, в котором открыт счет компании — продавца валюты, а банк увеличивает остаток на счете этой компании. В результате этих операций растут [1] и [5]. Альтернативной формой валютного канала является покупка банками иностранной валюты у населения и компаний реального сектора (сокращение [10] и увеличение [9]). В этом случае банки зачисляют рублевые средства на счета продавцов (увеличение [5]) или выдают им наличные рубли (сокращение [2] и увеличение [6]). В результате происходит увеличение денежной массы. Продажа иностранной валюты реальному сектору центральным банком или кредитными организациями приводит к прямо противоположным результатам.

В результате этих операций растут [1] и [5]. Альтернативной формой валютного канала является покупка банками иностранной валюты у населения и компаний реального сектора (сокращение [10] и увеличение [9]). В этом случае банки зачисляют рублевые средства на счета продавцов (увеличение [5]) или выдают им наличные рубли (сокращение [2] и увеличение [6]). В результате происходит увеличение денежной массы. Продажа иностранной валюты реальному сектору центральным банком или кредитными организациями приводит к прямо противоположным результатам.

Три основных канала эмиссии тесно связаны друг с другом. Поскольку возможности банков наращивать кредитование достаточно широки и определяются прежде всего спросом на деньги, именно кредитные операции балансируют изменения других каналов эмиссии. Если по бюджетному или валютному каналу в экономику поступает значительный объем средств, эти средства частично удовлетворяют потребность в деньгах и спрос на кредиты снижается. Если бюджетные операции или валютные интервенции сокращают денежную массу, то именно за счет кредитов удовлетворяется возросший спрос на деньги.

На взаимосвязь валютного и бюджетного каналов эмиссии ключевое влияние оказали отказ Банка России от политики активного вмешательства в динамику курса рубля и переход к плавающему курсу национальной валюты. В этих условиях операции Банка России на валютном рынке связаны преимущественно с обслуживанием потребностей государственного бюджета. Резервный фонд, которым управляет Банк России, размещается преимущественно в иностранные активы. Поэтому, если бюджетные доходы устойчиво превышают бюджетные расходы и государственные органы наращивают Резервный фонд (отток денег по фискальному каналу), Банк России приобретает валюту для пополнения Резервного фонда в интересах Минфина России (приток денег по валютному каналу). Отрицательная бюджетная эмиссия и положительная валютная эмиссия, связанные с пополнением Резервного фонда, в определенной степени компенсируют друг друга. По мере создания Минфином России собственной инфраструктуры для проведения данных операций Банк России перестанет принимать участие в них. В результате влияние операций, связанных с пополнением или расходованием суверенных фондов, на денежную массу станет полностью нейтральным.

В результате влияние операций, связанных с пополнением или расходованием суверенных фондов, на денежную массу станет полностью нейтральным.

Меньше выхлопа: почему Центробанк против денежной эмиссии | Статьи

Бесконтрольное печатание денег и раздача их населению приведет к подорожанию товаров и к росту инфляции, заявила председатель Банка России Эльвира Набиуллина. Кто и почему выступает за эмиссию и удастся ли ЦБ сдержать рост цен, рассказали «Известиям» опрошенные эксперты.

«Денежно-кредитная политика влияет только на спрос. Это, кстати, и ответ на вопрос о том, почему бы ради роста экономики не напечатать и не раздать всем денег. Спрос вырастет, а предложение нет, и будет только рост инфляции вместо роста экономики», — сказала Эльвира Набиуллина. Целевой уровень инфляции в России, установленный ЦБ, составляет 4%. При этом уже в конце 2020 года она достигла 4,9% в годовом выражении, после чего продолжила расти.

Кто за эмиссию?

Сторонников мягкой денежно-кредитной политики (ДКП), «дешевых денег» — довольно много, напоминает доцент кафедры «Фондовые рынки и финансовый инжиниринг» факультета финансов и банковского дела (ФФБ) РАНХиГС Сергей Хестанов.

«Проблема только в том, что несбалансированность денежно-кредитной политики часто ведёт к дефолту и может обернуться даже потерей социальной стабильности. Так было и в 1991 году, и в 1998-м», — отметил Сергей Хестанов.

При этом раздача денег, с точки зрения ЦБ, может разогнать инфляцию, так как в экономике в настоящее время существует разрыв между спросом, который быстро восстанавливается после пандемии, и предложением, подчеркнул Сергей Гришунин, управляющий директор рейтинговой службы НРА.

Фото: РИА Новости/Валерий Мельников

«Регулятор опасается, что производители воспользуются растущим спросом из-за раздачи средств населения и повысят цены, тем самым закрутив неблагоприятную инфляционную спираль. В этом случае Банку России придется существенно повышать ключевую ставку, что приведет к резкому торможению экономики», — считает Сергей Гришунин.

При раздаче денег существует высокая вероятность ухода этих средств на рынок недвижимости и фондовый рынок, что приведет к возникновению там «пузырей», отметил эксперт.

«Тем не менее существует альтернативная точка зрения, что при раздаче средств нуждающимся не возникнет существенного роста инфляции в связи со «сжатым спросом» у этих групп населения. Кроме того, эти потребители обычно пользуются услугами МСП, таким образом, стимулирование спроса у этой группы потребителей существенно не увеличит инфляцию, но поддержит малый и средний бизнес», — отметил Сергей Гришунин.

Эксперт подчеркнул, что адресная раздача денег «может стимулировать более высокий экономический рост при умеренной инфляции».

Исполнит ли ЦБ свой план

«ЦБ задекларировал цель добиться во второй половине следующего года инфляции на уровне 4%, и будет к ней идти, при том, что инфляция за май составила 6%. К сожалению, «ястребиная» политика ЦБ по сдерживанию инфляции может не принести продолжительных плодов», — сказал «Известиям» руководитель департамента инвестиционного анализа и обучения ИГ «Универ Капитал» Андрей Верников.

По словам аналитика, ЦБ проводит нейтральную денежно-кредитную политику, но не исключает перехода к умеренно-жесткой. «Политика адаптивная и зависит от процессов, происходящих в экономике. Страна зависит от импорта, в частности импорта продовольствия, а в мире цены на продовольствие растут еще быстрее, чем в России. Надо использовать одновременно и другие рычаги для снижения инфляции — развивать конкуренцию, снизить ставку НДС, активнее проводить продовольственные интервенции на внутреннем продуктовом рынке, ограничивать экспорт сырьевых товаров в момент резкого роста цен на сырье. Все эти усилия могут дать хорошие плоды — снизят инфляционные ожидания и уровень инфляции», — считает эксперт.

Фото: ИЗВЕСТИЯ/Павел Волков

Он также напомнил, что «критики советуют нашим денежным властям учиться бороться с инфляцией у Китая точечными экономическими и финансовыми инструментами, а не через поднятие ключевой ставки. Можно согласиться с критиками, что у Китая богатый опыт по сдерживанию инфляции в период либеральной денежной политики. Но ЦБ будет стабилизировать рубль относительно доллара, потому что ничто так не нервирует граждан, как падающий рубль на табло обменника. И он выбирает самый простой и быстрый способ — поднять ставку».

Но ЦБ будет стабилизировать рубль относительно доллара, потому что ничто так не нервирует граждан, как падающий рубль на табло обменника. И он выбирает самый простой и быстрый способ — поднять ставку».

Что будет со ставкой

Эксперты, опрошенные «Известиями», поделились своими прогнозами по ключевой ставке.

По данным НРА, к концу 2021 года ключевая ставка может превысить нейтральные уровни и достигнуть 6,5–6,75%, «исходя из динамики инфляции и внешнего фона». Сергей Гришунин из НРА отметил, что это может произойти из-за роста инфляции выше ожиданий Банка России, проинфляционной картины в странах с развивающейся экономикой и реализации неблагоприятных геополитических рисков (усиления санкционного давления. При этом базовый прогноз НРА составляет 6–6,25%.

Динамика процентной ставки определяется динамикой инфляции, добавляет Сергей Хестанов. «До августа-сентября (появление на прилавках продукции нового урожая) — вероятен рост цен, и, как следствие, ставки. Если осенью рост цен удастся притормозить, то после паузы около квартала возможно и плавное снижение ставки», — добавил эксперт. По его словам, до падения цен и ставки пока далеко.

Если осенью рост цен удастся притормозить, то после паузы около квартала возможно и плавное снижение ставки», — добавил эксперт. По его словам, до падения цен и ставки пока далеко.

Андрей Верников, в свою очередь, прогнозирует «практически неизбежный» рост ставки до 6,5%. «А потому на ближайшем заседании [совета директоров ЦБ] ставка вырастет до 6%», — резюмировал он.

Совет директоров Банка России 11 июня 2021 года принял решение повысить ключевую ставку на 50 базисных пунктов, или на 0,5%, до 5,5% годовых. Инфляция складывается выше прогноза Банка России, заявил тогда регулятор.

Количественная теория денег: определение, формула и пример

Что такое количественная теория денег?

Количественная теория денег — это теория, согласно которой колебания цен связаны с изменениями денежной массы. Это чаще всего выражается и преподается с использованием уравнения обмена и является ключевой основой экономической теории монетаризма.

Ключевые выводы

- Количественная теория денег представляет собой основу для понимания изменений цен в связи с предложением денег в экономике.

- Утверждается, что увеличение денежной массы создает инфляцию и наоборот.

- Модель Ирвинга Фишера чаще всего используется для применения теории. Другие конкурирующие модели были сформулированы британским экономистом Джоном Мейнардом Кейнсом, шведским экономистом Кнутом Викселлем и австрийским экономистом Людвигом фон Мизесом.

- Другие модели являются динамическими и предполагают косвенную связь между денежной массой и изменениями цен в экономике.

Что такое количественная теория денег?

Понимание количественной теории денег

Наиболее распространенная версия, которую иногда называют «теорией неоколичеств» или теорией Фишера, предполагает наличие механической и фиксированной пропорциональной связи между изменениями денежной массы и общим уровнем цен. Эта популярная, хотя и спорная формулировка количественной теории денег основана на уравнении американского экономиста Ирвинга Фишера.

Уравнение Фишера рассчитывается как:

М × В «=» п × Т где: М «=» денежная масса В «=» скорость обращения денег п «=» средний уровень цен Т «=» объем транзакций в экономике \begin{align} &\text{M} \times \text{V} = \text{P} \times \text{T} \\ &\textbf{где:} \\ &\text{M} = \ text{денежная масса} \\ &\text{V} = \text{скорость обращения денег} \\ &\text{P} = \text{средний уровень цен} \\ &\text{T} = \text{объем сделок в экономике} \\ \end{aligned} M×V=P×Tгде: M=денежная массаV=скорость обращения денегP=средний уровень ценT=объем транзакций в экономике

Вообще говоря, количественная теория денег объясняет, как увеличение количества денег приводит к инфляции и наоборот. В исходной теории предполагалось, что V является постоянным, а T считается стабильным по отношению к M, так что изменение M напрямую влияет на P. Другими словами, если денежная масса увеличивается, то средний уровень цен будет стремиться к увеличиваются пропорционально (и наоборот), мало влияя на реальную экономическую активность.

В исходной теории предполагалось, что V является постоянным, а T считается стабильным по отношению к M, так что изменение M напрямую влияет на P. Другими словами, если денежная масса увеличивается, то средний уровень цен будет стремиться к увеличиваются пропорционально (и наоборот), мало влияя на реальную экономическую активность.

Например, если Федеральная резервная система (ФРС) или Европейский центральный банк (ЕЦБ) удвоят предложение денег в экономике, долгосрочные цены в экономике будут резко возрастать. Это связано с тем, что большее количество денег, циркулирующих в экономике, будет соответствовать большему спросу и расходам потребителей, что приведет к росту цен.

Критика количественной теории денег Фишера

Экономисты расходятся во мнениях относительно того, насколько быстро и пропорционально регулируются цены после изменения количества денег, а также относительно того, насколько фактически стабильны V и T по отношению ко времени и к M.

Классическая трактовка в большинстве учебников по экономике основана на уравнении Фишера, но существуют конкурирующие теории.

У модели Фишера много достоинств, включая простоту и применимость к математическим моделям. Тем не менее, он использует некоторые допущения, которые подвергались сомнению другими экономистами, чтобы обеспечить его простоту, в том числе нейтральность денежной массы и механизма передачи, акцент на агрегированных и средних переменных, независимость переменных и стабильность V.

Конкурирующие количественные теории

Монетаристы

Монетаристская экономическая теория, обычно ассоциируемая с Милтоном Фридманом и Чикагской школой экономики, поддерживает модель Фишера, хотя и с некоторыми модификациями. С этой точки зрения, V может быть непостоянным или стабильным, но он достаточно предсказуемо меняется в зависимости от условий делового цикла, так что его изменение может быть скорректировано политиками и в основном проигнорировано теоретиками.

Согласно их интерпретации, монетаристы часто поддерживают стабильное или последовательное увеличение денежной массы.

кейнсианцы

Кейнсианцы более или менее используют ту же основу, что и монетаристы, за некоторыми исключениями. Джон Мейнард Кейнс отвергал прямую связь между M и P, так как считал, что она игнорирует роль процентных ставок. Кейнс также утверждал, что процесс обращения денег сложен и не является прямым, поэтому индивидуальные цены на конкретных рынках по-разному адаптируются к изменениям денежной массы.

В его теории подчеркивалось, что скорость (V) не является постоянной или стабильной, но может сильно колебаться в зависимости от оптимизма или страха и неуверенности в будущем, что определяет предпочтение ликвидности. Кейнс считал, что инфляционная политика может помочь стимулировать совокупный спрос и увеличить краткосрочный выпуск, чтобы помочь экономике достичь полной занятости.

Кнут Виксель и австрийцы

Самый серьезный вызов Фишеру бросил шведский экономист Кнут Виксель, чьи теории развивались в континентальной Европе, а теории Фишера — в США и Великобритании. Виксель вместе с австрийскими экономистами, такими как Людвиг фон Мизес и Йозеф Шумпетер, соглашались с тем, что увеличение количества денег приводит к повышению цен.

Однако, по их мнению, искусственное стимулирование денежной массы через банковскую систему приведет к неравномерному искажению цен, особенно в секторах капитальных товаров . Это, в свою очередь, приводит к неравномерному перемещению реального богатства и даже может вызвать циклы деловой активности.

Динамические модели Викселя, Австрии и Кейнса противопоставляются статической модели Фишера. В отличие от монетаристов, сторонники более поздних моделей не выступают за стабильный уровень цен в денежно-кредитной политике.

Срочный депозит (также известный как срочный депозит) Определение и как это работает?

Что такое срочный депозит?

Срочный депозит – это процентный банковский счет с заранее установленной датой погашения. Депозитный сертификат (CD) является наиболее известным примером. Деньги должны оставаться на счете в течение фиксированного срока, чтобы заработать заявленную процентную ставку.

Депозитный сертификат (CD) является наиболее известным примером. Деньги должны оставаться на счете в течение фиксированного срока, чтобы заработать заявленную процентную ставку.

Срочные вклады обычно платят немного более высокую процентную ставку, чем обычные сберегательные счета. Чем дольше срок до погашения, тем выше будет процентная выплата.

Другое название этого вида вложений – срочный депозит.

Срочные депозиты

Срочные депозиты с объяснением

Срочный депозит, такой как компакт-диск, можно приобрести практически в любом банке, кредитном союзе или другом финансовом учреждении. Выплачиваемые процентные ставки различаются, как и другие условия. Например, один банк может предложить более высокую доходность, но потребовать больший депозит.

Стоит ходить по магазинам вокруг. Большинство размещают свои ставки на видном месте и широко рекламируют их.

CD — это, по сути, сберегательный счет, который открывается с обещанием, что владелец не будет прикасаться к деньгам в течение определенного периода времени. Это может варьироваться от нескольких месяцев до лет. Срок до года считается краткосрочным срочным депозитом. Все, что выше, является долгосрочным депозитом.

Это может варьироваться от нескольких месяцев до лет. Срок до года считается краткосрочным срочным депозитом. Все, что выше, является долгосрочным депозитом.

Штрафы за досрочное снятие средств

Владелец срочного депозита может снять деньги, если это необходимо, но потеряет часть или все обещанные проценты и может заплатить штрафные санкции. Условия написаны мелким шрифтом, который вкладчик получает при открытии счета.

Клиент может заработать немного более высокую процентную ставку на срочном депозитном счете, чем на стандартном сберегательном счете или процентном текущем счете. Предлагается лучшая доходность, поскольку средства остаются заблокированными до даты погашения счета.

Срочные депозиты застрахованы Федеральной корпорацией страхования депозитов (FDIC) на сумму до 250 000 долларов США за одну инвестицию. Те, которые открыты в кредитном союзе, защищены Национальной администрацией кредитных союзов (NCUA).

Ключевые выводы

- Срочный депозит — это процентный банковский счет с датой погашения, например, депозитный сертификат (CD).

- Деньги на срочном депозите должны храниться в течение определенного срока, чтобы получить проценты в полном объеме.

- Как правило, чем дольше срок, тем выше процентная ставка, которую получает вкладчик.

- Срочные вклады — это чрезвычайно надежное вложение, но они имеют низкую доходность.

Почему банки предлагают срочные депозитные счета

Срочные депозитные счета обеспечивают банки денежным потоком, необходимым им для ссуды другим клиентам. Банк получает прибыль, ссужая средства, хранящиеся на срочных депозитных счетах, под более высокую процентную ставку, чем ставка, которую он платит по срочным депозитам.

Банк также может инвестировать деньги со срочного депозита в другие ценные бумаги, которые приносят более высокий доход, чем он выплачивает клиенту.

Некоторые опционы на срочные вклады

Банки и другие финансовые учреждения могут принять любой срок погашения, который запрашивает клиент, при условии, что он составляет не менее 30 дней.

Как только инвестиции созреют, средства могут быть сняты без штрафных санкций. Или инвестор может выбрать продление срочного депозитного счета на другой срок. Например, годовой компакт-диск может быть преобразован в другой годовой компакт-диск.

Более длительные сроки приносят более высокие проценты

Как правило, чем дольше срок погашения, тем выше процентная ставка, выплачиваемая вкладчику. Например, годовой депозитный сертификат может предложить 1,10% годовой процентной доходности (APY), а пятилетний CD на ту же сумму может обеспечить 1,75% APY. Годовая процентная доходность — это эффективная годовая норма доходности (RoR) с учетом эффекта сложных процентов.

Как правило, для срочных депозитов и компакт-дисков устанавливаются две ставки:

- Процентная ставка — это процентная ставка, которую клиент заработал бы, если бы клиент снимал проценты, полученные каждый месяц.

- Годовой доход в процентах (APY) — это сумма, которую клиент заработает, если проценты будут оставаться на счете и начисляться.

Таким образом, APY выше, чем указанная процентная ставка.

Обратная сторона срочных вкладов

Как и у большинства финансовых продуктов, у срочных депозитных счетов есть свои преимущества и недостатки. Прежде всего, это безопасное место для размещения ваших денег, и их очень легко получить.

Как и обычные банковские вклады, срочные вклады застрахованы от любых убытков.

С другой стороны, норма прибыли обычно ниже, чем у других инвестиций. Инвестор может вложить ту же сумму денег во взаимный фонд облигаций или казначейские векселя и получить более высокую доходность.

Есть и другой риск, особенно если вкладчик выбирает длительный срок для срочного вклада. Процентные ставки могут со временем повышаться, в то время как деньги инвестора фиксируются по той ставке, которая существовала при открытии счета.

Более высокие процентные ставки идут рука об руку с более высокой инфляцией. Таким образом, деньги этого инвестора сокращаются, пока они лежат там, с точки зрения реальной покупательной способности.

Срочные депозиты предлагают инвесторам фиксированную процентную ставку до погашения.

Срочные депозиты представляют собой безрисковые инвестиции, обеспеченные FDIC или NCUA.

Срочные вклады имеют различные сроки погашения и минимальные суммы вкладов.

Срочные депозиты имеют более высокую процентную ставку, чем обычные сберегательные счета.

Доходность срочных депозитов ниже, чем у других консервативных инвестиций.

Инвесторы могут упустить лучшую возможность, если процентные ставки вырастут.

Вкладчики не могут снимать деньги без штрафа.

Фиксированные процентные ставки обычно не поспевают за инфляцией.

Реальные примеры срочных депозитов

Взглянув на некоторые примеры возвратов срочных депозитов по состоянию на 9 февраля 2020 г., можно получить некоторое представление о различиях среди компакт-дисков, предлагаемых финансовыми учреждениями.