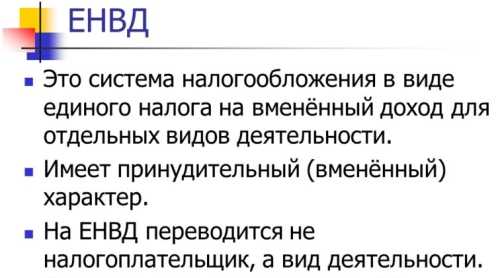

Что это такое ЕНВД простыми словами

Подбирая для работы режим налогообложения, многие ИП, а также организации выбирают для себя ЕНВД, что неудивительно, ведь данный режим очень прост как в учете, так и в проведении расчетов и формировании отчетности. С ним может справиться любой предприниматель, даже без помощи бухгалтера. Ведь никаких особых требований данная система не предъявляет к объекту предпринимательской деятельности.

Общие сведения

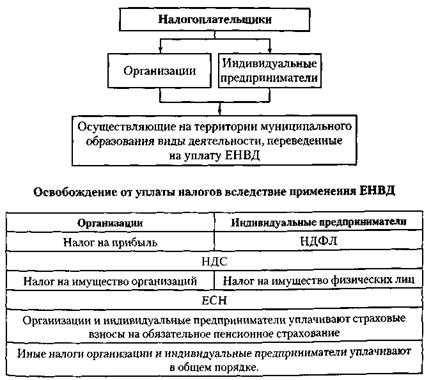

Общее ознакомление с этой системой налогообложения стоит начать с расшифровки ЕНВД – единый налог на вмененный доход. На практике, действительно оказывается, что для мелкого предпринимательства данный налог действительно оказывается единым. Иногда бывают исключения из правил, но общий смысл остается тот же. ЕНВД может освободить объект предпринимательства от таких налогов:

- Прибыльный налог

- НДФЛ

- НДС

- Имущественный налог и др.

Эта система налогообложения также удобна тем, что не обязывает предпринимателя вести учет всех расходов и доходов. Для него достаточно проводить учет физических показателей.

ЕНВД для ИП удобен также тем, что составлять по нему отчетность очень просто. Ведь налоговым периодом является квартал, а значит, большого накопления данных не происходит. Оплата по налогу также квартальная. То есть то, что предприниматель рассчитал для оплаты до 20 числа первого месяца следующего квартала, то он до 25 числа этого же месяца обязан уплатить в казну.

ЕНВД – это налог, какой определяется предпринимателем на основании установленных законодательством условных показателей, а значит реальный доход, который предприниматель получает, на сумму налога не влияет.

Кто имеет право уплачивать

Платить налоги по данной системе имеют право далеко не все организации и предприниматели, а только те, что осуществляют деятельность, подходящую под требования данной системы в законном порядке. К числу таких в статье №346 относятся:

- Предоставление услуг ремонта и технического обслуживания транспортной техники

- Осуществление перевозок пассажиров и грузов

- Предоставление услуг частными медиками, а также ветеринарные услуги

- Предоставление площади, пригодной для жилья в аренду

- Работа автостоянок

- Разные виды розничной торговли: как с торговым залом, так и без него и др.

Подробный перечень деятельности, которая подпадает под налог ЕНВД, можно найти в вышеуказанной статье. Там же есть и ограничения, которые по нему действуют. Например, этим налогом не может облагаться розничная торговля с размером торгового зала, больше 30 квадратов.

Также, система налогообложения ЕНВД требует предварительной постановки плательщика на учет конкретно по этому налогу. Данный процесс осуществляется путем подачи заявления в налоговый орган в специальной форме, которая разная для ООО и ИП. Процедура его рассмотрения заканчивается тем, что местный налоговый орган выдает Уведомление о постановке на учет ИП или ООО, как плательщика ЕНВД.

Смотрите самое полное видео о ЕНВД:

Как понять ЕНВД

Как объяснить, что такое ЕНВД для ИП простыми словами. Это та система налогообложения, при которой отображать количество реального дохода не надо. В ее рамках, для исчисления налога используются условные величины, чтобы определить доход с конкретного физического показателя. Они рассчитаны и предъявлены законодательными органами и носят постоянный характер.

Чтобы лучше понимать, стоит рассмотреть формулу ЕНВД, а она такова:

Базовая доходность*физический показатель*К1*К2*15%

Базовая доходность является ярким примером того самого вмененного дохода – это та сумма, которую государство ожидает, что вы получите, совершая свою предпринимательскую деятельность. Именно базовая доходность заранее принята властями, для определения примерной суммы налога и она же оказывает основное влияние на него.

Дополнительное влияние оказывает физический показатель, который является ярким отображением размеров вашего бизнеса. Ведь чем он больше – тем больше будет физический показатель, а значит ваш предполагаемый доход и соответственно, размер налога к уплате.

Отдельно надо поговорить о коэффициентах-дефляторах ЕНВД, что это такое простыми словами.

А простыми словами, это та корректировка, которую вносит государство, чтобы увеличить вашу налоговую базу, а следом – размер уплачиваемого налога. Как говорит это же государство, коэффициент – это поправка, для более точного определения базы, с учетом местонахождения бизнеса, ассортимента, проходимости и всего прочего. В общем, по мнению государства, этот коэффициент поможет приблизиться к реальным доходам предпринимателя.

Второй же коэффициент К2, часто на местном уровне установлен за 1 и поэтому существенного влияния на сумму исчисляемого налога не оказывает, а иногда призван даже ее уменьшить.

Итак, специальный режим налогообложения ЕНВД – помогает предпринимателям снизить свое налоговое бремя, дать свободу развития, а также получать большую прибыль от хозяйствования. Отчетность по нему проста и понятна. С нею может справиться даже сам ИП, не прибегая к помощи бухгалтера. Налоговый период ЕНВД- квартал. Именно по его истечении предприниматель подает отчетность в налоговую службу по месту регистрации, а также оплачивает рассчитанный им же размер налога. Данная система доступна не для всех видов деятельности, а окончательный ее перечень устанавливается на местном уровне с целью урегулирования соотношения предложений на региональном рынке.

Рубрикатор статей

saldovka.com

Плательщики ЕНВД — кто по условиям может применять эту систему 2018

ЕНВД является особой системой налогообложения, которая может применяться не ко всем объектам предпринимательской деятельности. Так как данный налог подлежит взиманию в зависимости от того, какой характер носит деятельность, то плательщики его — это те фирмы, которые зарегистрированы плательщиками ЕНВД.

Кто может применять ЕНВД

Платить данный налог могут те ООО и ИП, которые зарегистрированы в местных органах налогообложения как плательщики данного налога. То есть они занимаются тем видом деятельности, который попадает под систему ЕНВД, а конкретнее:

- Предоставляющие услуги бытового характера.

- Предоставляющие услуги ветеринарного направления.

- Предоставление услуг по ремонту авто и мотоциклов.

- Услуги платной автостоянки.

- Услуги в сфере общественного питания с торговым залом или без него.

- Торговля в розничном направлении.

- Перевозка пассажиров.

- Грузовые перевозки для физических лиц.

- Предоставление жилплощади ограниченного размера для проживания лиц.

- Организация рекламных мероприятий и ее размещение на поверхности конструкций, а также автотранспорта.

Если деятельность ООО или ИП указана в ст. №346 НК РФ, то данный объект может рассчитывать на то, что станет плательщиком ЕНВД.

При этом перевести свою деятельность в режим обложения ЕНВД можно в любой момент, если ваша деятельность соответствует требованиям. Этот процесс требует подачи заявления в течение 5 дней с начала осуществления деятельности. Если вы ООО, то заявление составляют по форме ЕНВД-1, если ИП, то ЕНВД-2.

Данный документ подается в тот налоговый орган, который находится по месту территориальной принадлежности места деятельности. В случае если вы занимаетесь автоперевозками, то по месту регистрации бизнеса.

Налоговые органы принимают решение о постановке на учет как плательщика ЕНВД в течение пяти рабочих дней, оповещая о своем решении объект хозяйствования специальным уведомлением.

Подробнее о том, кто может применять ЕНВД, смотрите в видео:

Особенности ведения бизнеса на ЕНВД

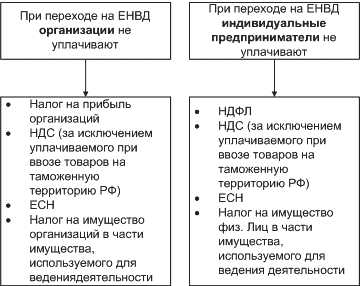

Те организации, кто может применять ЕНВД, освобождаются от уплаты следующих налогов:

- Прибыльный налог.

- НДФЛ в том случае, если вы – ИП.

- Налог, начисленный на имущество (если это не кадастровая сумма).

- НДС.

Но когда плательщик ЕНВД осуществляет еще и деятельность, находящуюся на общей или упрощенной системе налогообложения, то ему необходимо вести раздельный учет. Доходы, расходы, налоги, зарплата – все это подлежит разнотипному учету: как налоговому, так и бухгалтерскому.

Так, расходы на оплату труда, выплаченные сотрудникам, которые заняты в обеих сферах деятельности, делятся на две части соответственно занятости сотрудников в каждой из сфер.

Стоит также отметить, что ЕНВД лучше совмещать с другими системами налогообложения, так как условия применения ЕНВД достаточно строги. Лучше подать заявление на УСН и затем по ней отчитываться «нулевками», чем налоговая служба, проводя проверку, попросит вас предоставить документацию по общей системе налогообложения.

Основным примером «двойного» налогообложения можно назвать торговый бизнес. Так, если вы, имея стационарный магазин, продаете свой товар по интернету, то в ваших же интересах подать заявление на ЕНВД по стационарной торговле и УСН по сетевой и тогда производить раздельный учет доходов, расходов и прочего.

Перейти на другую систему налогообложения с данной можно, начиная с нового года. Для этого нужно в течение пяти дней подать заявление о снятии с ЕНВД. В том случае, если вы не переходите на другую систему налогообложения, а просто прекращаете деятельность, которая подлежит ЕНВД, вам нужно в течение пятидневного срока подать такое же заявление, иначе придется платить налог на доходы с той деятельности, которую вы не осуществляете.

Обязанности плательщика ЕНВД по отчетности

Отчетность по ЕНВД для налоговых органов составляется в виде декларации. В ней указываются все расходы и доходы как обоснование суммы рассчитанного предпринимателем налога.

Данная декларация составляется с учетом показателей и сумм за три месяца. То есть декларацию налогоплательщик ЕНВД должен подать раз в квартал до 20 числа следующего за отчетным кварталом месяца.

Декларацию можно подать в бумажном виде, заполнив форму вручную или на компьютере. В таком случае это можно сделать, самостоятельно отнеся документ в инспекцию или отправив его заказным письмом. Сдать отчетность можно также и в электронном виде. Но для этого нужна заверенная электронная подпись.

Отдельно стоит сказать про сроки уплаты налога. Предпринимателям нужно оплатить сумму налога по данной системе раньше 25 числа того месяца, в котором подана отчетность, то есть также следующего за отчетным кварталом.

Если плательщик ЕНВД является еще и налоговым агентом, если по характеру деятельности он предоставляет счета-фактуры, в которых предъявляет покупателю сумму НДС, то он должен подавать и декларацию по НДС в согласованном с законом порядке.

О заполнении декларации ЕНВД смотрите в видео:

Итак, налогоплательщиком ЕНВД может быть как ООО, так и ИП в том случае, если характер осуществляемой ими деятельности попадает под такие, которые подлежат ЕНВД.

saldovka.com

ЕНВД и «вмененная» деятельность в вопросах и ответах

Практические ситуации расчета и уплаты единого налога на вмененный доход, ведения «вмененной» деятельности и отчетности по ЕНВД разбирает эксперт – советник государственной гражданской службы РФ 1 класса Юрий Подпорин.

Содержание:

1. Кто платит ЕНВД в 2015-2016 году — единый налог

2. Что относится к «вмененной» деятельности

3. Когда работать на вмененке нельзя

Кто платит ЕНВД в 2015-2016 году — единый налог

Нужно ли уплачивать ЕНВД за тот налоговый период, когда «вмененная» деятельность не велась?

Да, нужно. Единый налог на вмененный доход уплачивают организации и индивидуальные предприниматели в 2015-2016 году, которые состоят на учете в налоговой инспекции как плательщики ЕНВД (п. 1, 2 ст. 346.28 НК РФ). Статус плательщика единого налога на вмененный доход можно утратить только с момента снятия с учета ( п. 3 ст. 346.28 НК РФ).

Кроме того, единый налог платится не с реально полученного, а с вмененного (потенциально возможного) дохода (абз.2 ст. 346.27 п. 1 ст. 346.29 НК РФ). Поэтому, пока организация не снята с учета в качестве плательщика ЕНВД, она должна уплачивать налог. При этом не имеет значения, велась деятельность на вмененке или нет.

У торговой точки нет торгового зала. По документам это лоток. Однако фактически он обладает признаками объекта стационарной торговой сети – например, подсоединен к инженерным коммуникациям. Относится ли лоток к нестационарной торговой сети?

Это объект стационарной торговой сети. К нестационарным относятся объекты развозной и разносной торговли и другие точки, которые нельзя расценить как объекты стационарной торговой сети (ст. 346.27 НК РФ). Если лоток расположен в предназначенном или фактически используемом для ведения торговли здании, строении, сооружении и подсоединен к инженерным коммуникациям, он относится к стационарной торговой сети. От наличия торгового зала в этом случае классификация не зависит. Лоток – это торговое место, которое используется для совершения сделок розничной купли-продажи. Таким образом, он относится к стационарной торговой сети.

Что относится к «вмененной» деятельности

Мебельный магазин не только продает мебель но и оказывает услуги по ее сборке. Можно ли уплачивать ЕНВД по этой деятельности?

Розничная продажа мебели может облагаться ЕНВД. В части сопутствующих услуг при розничной торговле, в том числе по сборке мебели, нужно учитывать следующее. В отношении оказания бытовых услуг может применяться вмененка (подп. 1 п. 2 ст. 346.26 НК РФ). При этом единый налог на вмененный доход исчисляется и уплачивается, если соответствующие услуги оказываются в рамках самостоятельного вида предпринимательской деятельности. Однако сборка (а также упаковка или установка приобретенных товаров) может относиться к услугам торговли в составе деятельности продавца по удовлетворению потребностей покупателя при купле-продаже товаров (п. 98 Государственного стандарта РФ ГОСТ Р51303-99, утвержденного постановлением Госстандарта России от 11 августа 1999 г. № 242-ст). Если сборка мебели предусмотрена договором купли-продажи и ее стоимость включена в цену реализации, то сборка будет уже не самостоятельным видом деятельности, а частью обязанностей продавца по передаче товаров. В такой трактовке услуги сборки подпадают под ЕНВД как часть торговой деятельности.

Организация торгует продукцией, которая по заказу изготовлена подрядчиками из сырья фирмы. Можно ли работать на вмененке?

Для целей применения вмененки розничной торговлей не признается реализация продукции собственного производства (ст. 346.27 НК РФ). Если фирма не участвует в производственном процессе, а торгует товарами, изготовленными по ее заказу третьей стороной в рамках договоров подряда или оказания услуг, то она не признается изготовителем этих товаров и такая деятельность относится к розничной торговле товарами, изготовленными третьим лицом. Следовательно, уплачивать единый налог на вмененный доход можно.

Когда работать на вмененке нельзя

Компания оформляет договоры купли-продажи и сопутствующие документы в одном месте, а выдает товар в другом. Можно ли применять ЕНВД?

Нет, нельзя. Если оформление сделки розничной купли-продажи, расчеты и оплата происходят, например, в офисе организации, а товар отпускается со склада, то такая деятельность не относится к розничной торговле. Аналогичное мнение представлено в письме Минфина России от 3 марта 2011 г. № 03-11-06/3/25.

Можно ли признать помещение объектом стационарной торговой сети, если в документах на него нет указания на функциональное назначение этого объекта как торгового?

Спорный вопрос. По мнению автора, если в помещении ведется торговая деятельность, то оно может быть признано стационарным торговым объектом независимо от содержания соответствующих документов. Напомню, стационарной называется сеть, расположенная в подсоединенных к инженерным коммуникациям зданиях, строениях, сооружениях. Она может иметь торговые залы в виде обособленных помещений, оснащенных специальным оборудованием и предназначенных для ведения розничной торговли и обслуживания покупателей, и тогда это магазин или павильон. К торговым объектам без торговых залов относятся, например, торговые комплексы или киоски.

Может ли торговая компания применять ЕНВД при продаже собственных дисконтных карт?

Дисконтная карта подтверждает право ее владельца льготные цены в будущем и означает обязательство продавца по предоставлению покупателю скидки. Ценностью обладает не сама карта, а права, предоставляемые ее владельцу. Поэтому, считаю, она не может быть признана товаром и при ее реализации не может применяться вмененка.

Уплачивается ли ЕНВД при продаже страховых полисов на основании агентских договоров со страховыми компаниями?

Единый налог на вмененный доход могут платить организации, которые реализуют в розницу товары. Страховой полис – это не товар, а стандартная форма письменного соглашения страхователя и страховщика. Поэтому продажа таких документов не может быть отнесена к розничной торговле и, следовательно, на вмененку не переводится.

Можно ли применять вмененку в отношении розничной торговли товарами, которые продавец демонстрирует на дому у покупателя?

Нет, нельзя, поскольку в таком случае компания не ведет торговлю через объекты стационарной торговой сети. Обратите внимание: торговые компании, которые занимаются реализацией товаров по образцам и каталогам вне торговой сети, в том числе по телефону, по почте, через телемагазины или интернет, не могут уплачивать единый налог на вмененный доход. Такие правила предусмотрены статьей 346.27 НК РФ.

Смотрите также:

Применение ЕНВД

Переход на УСН. Как не утратить право на УСН в 2015 Уведомление Роспотребнадзора о начале деятельности

www.business.ru

Что такое единый налог на вмененный доход для ИП

Система ЕНВД (единый налог на вмененный доход) применяется ИП малого или среднего уровня бизнеса. Перейти на режим можно добровольно при регистрации или в любом периоде ведения деятельности. Выбрать систему при регистрации не всегда оправдано. Платить единый налог необходимо со дня постановки на учет лица как плательщика ЕНВД.

Успешность применения специальной системы основана на особенностях условий, при реализации которых предприниматели:

- Должны уплачивать только фиксированную сумму, не зависящую от величины полученного дохода.

- Имеют возможность снизить налог на обязательные платежи во внебюджетные фонды.

- Могут не использовать ККМ при расчетах с населением при получении дохода.

- Имеют возможность иметь в штате минимальное число счетных работников благодаря отсутствию значительных требований к учету.

Фиксированные суммы, которые необходимо платить при вмененке, позволяют планировать расходы. При определении затрат учитываются ежегодные индексации коэффициентов-дефляторов, влияющие на величину налога. Какие суммы обязательств необходимо платить в новом календарном году требуется узнавать в ИФНС.

Применение ЕНВД оправдано для розничной торговли и аналогичных видов деятельности при условиях:

- Наличия больших оборотов дохода.

- Отсутствия значительной прибыли, позволяющей иметь большой штат работников для ведения учета.

- Отсутствия возможности ведения подробного номенклатурного учета.

Предприниматели на вмененке должны вести учет только физического показателя, лежащего в основе вмененного дохода. Что такое физический показатель? Это величина численности работников, числа мест, транспортных единиц, метража и иных параметров, по размеру или количеству которых определяется сумма вмененного дохода. Предприниматель не может самостоятельно выбрать параметр. Определение показателя находится в ведении законодательства.

Как воспользоваться правом применить систему

В случае соответствия данных ИП требованиям лицо может перейти на режим путем подачи уведомления. Регистрация ИП как плательщика ЕНВД производится в течение 5 дней. По окончании срока предприниматель может получить уведомление о постановке на учет.

Встать на учет и применить систему можно сразу после подачи уведомления. Если первый расчетный квартал оказался неполным, платить налог необходимо пропорционально дням периода.

Ограничения применения системы

Режим имеет налоговые послабления, что определяет ограничительные требования к налогоплательщикам. Встать на учет по ЕНВД предприниматель имеет право при выполнении условия по ограничению числа сотрудников.

Штат наемных работников не должен превышать 100 человек. Для расчета принимается штат всех сотрудников ИП вне зависимости от числа совмещаемых режимов. Какие категории работников учитываются в среднесписочной численности, можно узнать из инструкций органов Статистики.

Кроме ограничения численности, регистрация в качестве плательщика ЕНВД не применяется для деятельности:

- По организации общепита в лечебных и социальных учреждениях.

- Ведения медицинских или образовательных заведений.

- По передаче в аренду заправочных станций.

Для отсутствия нареканий со стороны ИФНС и возникновения возможных проблем при подаче отчетности надо выбрать, какие виды деятельности будут применяться у ИП. Ряд кодов используется только для вмененки, что необходимо учесть при регистрации.

Внимание! Применение режима доступно для ограниченных видов деятельности, установленных по регионах.

Востребованные виды деятельности для ведения ЕНВД

Распространенными видами, которые попадают под налогообложение, являются:

- Розничная торговля с населением и предприятиями, приобретающими товары для личного пользования. Размер зала ограничен в пределах в 150 кв. м.

- Оказание бытовых услуг физическим лицам.

- Услуги транспортных перевозок при условии ограничения единиц техники в количестве 20 штук.

- Иные виды, выбрать которые разрешено региональными законами.

Предприниматель на вмененке имеет возможность применять несколько видов вмененной деятельности, при использовании которых необходимо платить налог по каждому типу работ или услуг. В декларации разные виды доходности потребуется рассчитать отдельно. По каждому виду необходимо встать на учет и пройти регистрацию как плательщика ЕНВД.

Налоговые льготы режима

Предприниматель при ведении системы получает освобождение от налогообложения:

- НДФЛ, уплачиваемого при реализации общеустановленного режима. За лицом сохраняется обязанность налогового агента по уплате НДФЛ с вознаграждений работников.

- Налога, уплачиваемого на имущество, используемого в получении дохода. Если имущество относится к объектам недвижимости, в отношении которых установлен порядок обложения, налог уплачивается. Здания должны иметь установленную кадастровую стоимость и указаны в реестре облагаемых объектов.

- НДС, начисленного потребителям товаров, работ, услуг. Исключение составляет налог, уплаченный при ввозе на территорию страны.

Льгота не применяется в отношении обязательств, которые ИП платит как физическое лицо – транспортного и налога на землю. Не освобождаются предприниматели от уплаты начислений на вознаграждение работников. В обязательном порядке ИП должен платить отчисления на собственное пенсионное и медицинское страхование.

Налогообложение при ЕНВД

Величина налога и состав разрешенных типов деятельности отличаются в каждом отдельном регионе.

ИП должен платить единый налог, сумма которого зависит от параметров:

- Базовой доходности, установленной отдельно для каждого вида деятельности.

- Физического показателя, величина которого определяет кратность вмененного дохода.

- Корректирующих коэффициентов К1 и К2, одинаковых для разных форм деятельности.

- Сумм, снижающих величину начисленного налога.

Отчетность представляется ежеквартально до 20 числа месяца, следующего за окончанием налогового периода (квартала). Отчетность подается со дня регистрации вмененщика. Уплата производится не позднее 25 числа месяца. Если даты приходятся на нерабочие дни, срок переносится на следующую рабочую дату.

Внимание! Срок подачи декларации позволяет ИП рассчитать уплаченные в фонды взносы и снизить налог на размер платежей.

Резервы для снижения налога

Законодательство предоставляет возможность снизить единый налог на отчисления в фонды:

- При наличии работников – на суммы, начисленные с вознаграждения и уплаченные в фонды. Предельная сумма снижения имеет ограничение в размере 50% обязательства.

- При отсутствии у ИП работников – на взносы, уплаченные в ПФР на собственное страхование. Величина обязательства по ЕНВД снижается на всю сумму отчислений.

Для снижения налога необходимо планировать платежи в фонды. Для равномерного уменьшения сумм в каждом квартале отчисления в фонды платят ежеквартальными частями. Предельный срок для платежа предпринимателя на собственное страхование наступает 31 декабря. Оптимальным вариантом служит разбивка платежей на квартальные взносы.

Внимание! Снизить обязательства можно только на суммы, уплаченные в конкретном налоговом периоде (квартале).

Возможность совмещения режимов

Одним из преимуществ ЕНВД служит возможность совмещения режима с другими формами. Что такое совмещение и насколько выгодно организовать учет?

Объединение позволяет:

- Правильно использовать резервы ИП для оптимизации налогообложения.

- Отсутствие необходимости в регистрации при потребности ведения форм деятельности, попадающей под разные режимы обложения дохода.

- Упрощенно перейти на общий или упрощенный режим при отказе применения ЕНВД.

Для прекращения использования учета в налоговую инспекцию необходимо подать уведомление. На процедуру снятия с регистрации плательщика ЕНВД налоговым органам предоставлено 5 дней. Рассчитать окончательный налог необходимо пропорционально дням квартала. Определить, какие суммы необходимо уплатить, можно в ИФНС.

Утрата права на использование режима

Если ИП превысил допустимые нормы численности работников, теряется право на ЕНВД, что влечет автоматический переход на общий режим или УСН, если система принята ранее.

Потребуется произвести действия:

- Представить отчетность по общей или упрощенной системе с обложением дохода.

- Внести необходимые налоги. Платить допускается с учетом платежей единого налога при условии совпадения бюджетов. В ином случае переплаченные суммы нужно вернуть на счет.

- Рассчитать и платить положенные пени.

Внимание! Для предотвращения превышения лимита численности работников необходим ежемесячный расчет.

ipprof.ru

Что такое вмененка и как по ней работать 🚩 вмененка ип 🚩 Налоги

Вам понадобится

- — заявление о постановке на учет ЕНВД-1 или ЕНВД-2;

- — декларация по ЕНВД;

- — учет физических показателей по ЕНВД.

Инструкция

Ранее применение ЕНВД носило обязательный характер. Предприниматель, который попадал под применение данного налогового режима, обязан был в течение пяти дней после начала деятельности встать на учет. Иначе ему грозил штраф. Теперь у предпринимателей есть свобода выбора — применять УСН (ОСНО) или ЕНВД.

Для того, чтобы начать применять ЕНВД, необходимо написать заявление, в котором уведомить налоговую об этом. Заявление подается по строго установленной форме, для ИП — это ЕНВД-2, для организаций — ЕНВД-1. Передавать его нужно в налоговую по месту регистрации ИП и ООО или по месту ведения деятельности. Датой начала использования ЕНВД будет дата, указанная в заявлении налогоплательщика. Главное, чтобы налогоплательщик успел встать на учет по ЕНВД в течение 5 дней после начала такой деятельности. Перейти на вмененку по закону не могут налогоплательщики с численностью свыше 100 человек, а также компании с долей участия в них других организаций не менее 25%.

Налоговая ставка по ЕНВД установлена в размере 15%. При этом налогооблагаемая база зависит не от реального дохода, а от физических показателей: количества работников, посадочных мест, транспортных средств, площади помещения и пр. При расчете налога учитывается фактическое количество дней, в которых компания (ИП) вела свою деятельность. Налоги ЕНВД уплачиваются по итогам каждого квартала до 25 числа месяца, следующего за кварталом.

Для расчета налога ЕНВД за месяц базовую доходность (она зафиксирована законодательно для каждого вида деятельности) необходимо умножить на величину физического показателя и на коэффициенты К1 (в 2014 г. он составляет 1,672) и К2 (в каждом регионе он свой). Затем нужно полученное число разделить на количество календарных дней месяца и умножить на количество дней, когда компания вела вмененную деятельность.

Плательщики ЕНВД освобождены от уплаты НДС, налога на прибыль или НДФЛ, имущественного налога. Стоит учесть, что на ЕНВД невозможно учесть понесенные расходы.

Вмененные налоги можно уменьшить на уплаченные страховые взносы в фонды за ИП и работников. При этом ИП с работниками и ООО могут уменьшить налог с ограничениями до 50%. Для ИП без работников ограничений не предусмотрено, они уменьшают налог до 100%.

Бухгалтерская и налоговая отчетности при ЕНВД сведены к минимуму. Предпринимателям достаточно по итогам квартала сдавать декларацию по ЕНВД (до 20 числа месяца, следующего за концом квартала). Вести учет доходов и расходов им не нужно, только в случае совмещения нескольких налоговых режимов.Особый контроль налоговая устанавливает за учетом физических показателей на ЕНВД. Если в таком качестве выступает количество работников, то необходимо вести все кадровые документы и учет рабочего времени. Для розничной торговли физическим показателем является торговая площадь, поэтому у компании должен быть на руках договор аренды с указанием площади магазина.

ИП и ООО на ЕНВД, которые занимаются розничной торговлей, могут работать без кассового аппарата. Это связано с тем, что их налоги не зависят от объема полученных доходов. При этом они в любом случае обязаны выдавать покупателям бланки строгой отчетности (при оказании услуг) или товарные чеки (при продаже товаров).

При завершении или приостановке деятельности по ЕНВД предпринимателю необходимо сняться с учета. Если ООО или ИП это не сделают, они должны будут платить все предусмотренные ЕНВД налоги. Даже если фактически они не получили в квартале доходов, либо понесли убытки.

Обратите внимание

ЕНВД выгоден для бизнеса со стабильной доходностью. Для начинающих предпринимателей этот режим может привести к увеличению налогового бремени.

Полезный совет

Для оценки целесообразности перехода на ЕНВД рассчитайте собственную фактическую доходность и сопоставьте ее с вмененной. Если реальный размер поступлений в разы превосходит гипотетический доход ЕНВД, то однозначно, его применение — более выгодно. Но учтите, что налоговая ставка по вмененке — 15%, а по УСН она составляет 6%.

www.kakprosto.ru

Расчет и уплата налога ЕНВД | Сроки уплаты и сдачи декларации по ЕНВД

Расчёт и уплата налога ЕНВД

Когда платить налог ЕНВД

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом:

- за 1 квартал до 25 апреля 2018 года

- за 2 квартал до 25 июля 2018 года

- за 3 квартал до 25 октября 2018 года

- за 4 квартал до 25 января 2019 года

Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день.

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет. Обычно это налоговая по адресу ведения бизнеса.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.адресу организации:

- развозная и разносная торговля

- размещение рекламы на транспорте

- грузоперевозки и услуги по перевозке пассажиров.

Расчет ЕНВД

Налог ЕНВД рассчитывается по формуле:

БД×К1×К2×(Ф1+Ф2+Ф3)×15%, где

- БД — базовая доходность определяется по ст. 346.29 НК РФ,

- Ф1, Ф2, Ф3 — значение физического показателя. Для каждого вида деятельности в этой же ст. 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников).

- К1 — коэффициент, который устанавливает правительство. В 2017 году равен 1,798, в 2018 — 1,868 году.

- К2 — коэффициент, устанавливаемый местными властями (его можно узнать в вашей налоговой инспекции или в администрации муниципального образования).

- 15% — ставка налога ЕНВД.

Контур.Эльба поможет вам рассчитать налог. Выберите вид деятельности и укажите размер физических показателей, а значение базовой доходности и коэффициенты система подставит автоматически.

Как уменьшить сумму налога ЕНВД

- Если вы перешли на ЕНВД или прекратили бизнес в середине квартала, то заплатите налог только за отработанные на ЕНВД дни.

- Уменьшите налог ЕНВД на сумму страховых взносов.

– ИП без сотрудников может уменьшить сумму налога полностью на страховые взносы за ИП.

– ИП с сотрудниками и ООО уменьшают налог не более чем наполовину. - Если вы ИП и купили онлайн-кассу, уменьшите налог на её стоимость. Подробнее о вычете

Эльба рассчитает налог и подготовит отчёт по ЕНВД!

Декларация по ЕНВД

Когда сдавать декларацию ЕНВД

Декларация по ЕНВД сдается ежеквартально. Сроки отчетности установлены до 20 числа месяца, следующего за кварталом:

- за 1 квартал до 20 апреля

- за 2 квартал до 20 июля

- за 3 квартал до 20 октября

- за 4 квартал до 20 января.

Если сроки выпадают на выходной или праздник, то последним днём сдачи будет следующий рабочий день.

Куда сдавать декларацию ЕНВД

Отчёт представляется в налоговую, в которую подавали уведомление о переходе на ЕНВД:

- по адресу ведения деятельности

- по прописке ИП или юр.адресу организации, если нельзя точно определить конкретное место осуществления деятельности (например, для услуг такси).

По какой форме

Форма декларации утверждена Приказом ФНС России от 4 июля 2014 г. N ММВ-7-3/353@

Как передать отчет по ЕНВД

- Лично отнести в инспекцию в бумажном виде. В Эльбе можно распечатать отчет со штрихкодом по рекомендованной форме.

- Сдать бумажный отчет по почте заказным письмом с описью вложения.

- Отправить отчет через интернет в электронном виде с помощью электронной подписи. При оплате любого тарифа Контур.Эльбы, мы бесплатно выпустим для вас электронную подпись для отправки отчётов.

e-kontur.ru