Коэффициент капитализации (Capitalization Ratio). Формула. Расчет на примере ОАО «ММК»

Рассмотрим коэффициент капитализации. Он входит в группу показателей финансовой устойчивости предприятия и характеризует долгосрочную платежеспособность. Коэффициент капитализации относят к группе коэффициентов финансового рычага, в эту группу относят показатели характеризующие отношение собственных и заемных средств. В западных источниках коэффициент капитализации обозначают как Capitalization Ratio.

Будем рассматривать коэффициент капитализации по нашей привычной схеме разбора. Сначала раскроем экономическую сущность коэффициента, затем приведем формулу расчета, посчитаем коэффициент для отечественной компании и в заключение вспомним оптимальные значения показателя.

Коэффициент капитализации. Экономическая сущность

Как говорилось выше, коэффициент капитализации относится к коэффициентам финансового рычага, а они определяют эффективность использования заемного капитала предприятием. Он показывает, как наше предприятие зависит от заемных средств.

Как читается коэффициент капитализации?

- У предприятия остается больше чистой прибыли.

- Предприятие финансирует свою деятельность своими средствами.

- Увеличивается инвестиционная привлекательность.

Если значение коэффициента капитализации увеличивается, то это говорит нам о том, что:

- Увеличивается риск предпринимательской деятельности.

- Предприятие увеличивает долю заемных средств, участвующих в финансировании своей деятельности.

- Снижается инвестиционная привлекательность.

Кто использует коэффициент капитализации?

Данный коэффициент чрезвычайно важен для инвесторов, которые анализируют его для оценки инвестиций в ту или иную компанию. Более предпочтительной для инвестиций будет компания с большим коэффициентом капитализации. Объясняется это тем, что у нее будет больше собственных средств в структуре капитала. Тем не менее, слишком большое значение коэффициента не слишком хорошо для инвестора, так как снижается прибыльность предприятия и тем самым доход вкладчика.

Также данный коэффициент используется кредиторами. Ситуация с ними прямо противоположная к инвесторам. Чем ниже значение коэффициента капитализации, тем предпочтительнее предоставление кредита.

Какие есть синонимы у коэффициента капитализации?

Коэффициент капитализации имеет следующие синонимы:

- Коэффициент финансового левериджа,

- Коэффициент финансового риска,

- Коэффициент привлечения,

- Плечо финансового рычага,

- Коэффициент соотношения заемных и собственных средств,

- Коэффициент самофинансирования.

По сути, все перечисленные выше названия это один коэффициент капитализации, но зачастую в различной литературе он называется по-разному. Поэтому полезно знать его аналогичные названия.

Коэффициент капитализации. Формула расчета по балансу

Формула коэффициента капитализации имеет следующую форму:

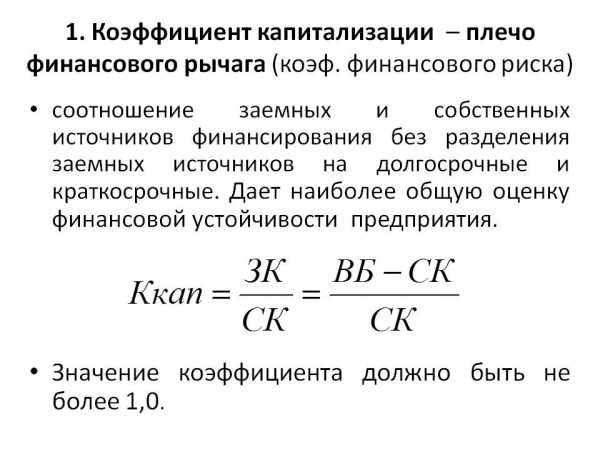

Коэффициент капитализации =Обязательства/Собственный капитал=

(стр.1400+стр.1500)/стр.1300

Все данные для расчета можно взять из формы «Баланс». Важно отметить, под «Обязательствами» в формуле различные авторы используют либо сумму краткосрочных и долгосрочных обязательств или только долгосрочные обязательства. Таким образом, также имеет место следующая формула:

Коэффициент капитализации = Долгосрочные обязательства/Собственный капитал = стр.1400./стр.1300

До 2011 года формула расчета коэффициента капитализации имела следующий вид:

Коэффициент капитализации = (стр.590+стр. 690)/стр.490

В иностранной литературе можно встретить следующую формулу расчета коэффициента:

Коэффициент капитализации. Расчет на примере ОАО «ММК»

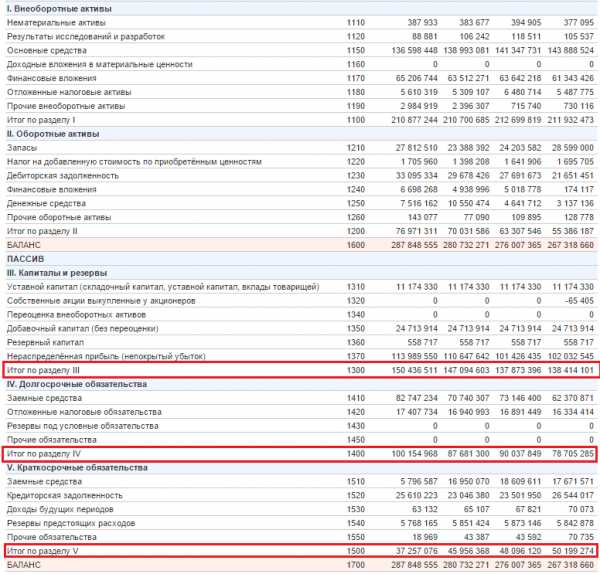

| Рассмотрим пример расчета коэффициента капитализации для ОАО «Магнитогорский металлургический комбинат». Предприятие из отрасли «черная металлургия». Занимается производством стали. Является лидером среди предприятий металлургии в России и в мире. |

Коэффициент капитализации для ОАО «ММК»

Для расчетов нам понадобится публичная бухгалтерская отчетность, которую можно получить с сервиса СПАРК или InvestFunds. В нашем пример были взяты четыре квартала 2013 года и первые три квартала 2014 года.

Как можно заметить, мы работает только со строками из раздела «Пассив». Коэффициент капитализации для ОАО «ММК»:

Коэффициент капитализации 2013-4 = (50199274+78705285)/138414101 = 0,9

Коэффициент капитализации 2014-1 = (48096120+90037849)/137873396 = 1

Коэффициент капитализации 2014-2 = (45956368+87681300)/147094603 = 0,9

Коэффициент капитализации 2014-3 = (37257076+100154968)/150436511 = 0,91

Как видно, за год расчетов коэффициент почти не изменился и был на уровне 1. Это нормативное значение для отечественных предприятий. Можно сделать вывод, что у ОАО «ММК» доля заемных средств равна доли собственных средств (50/50%). Ниже мы более подробно поговорим про нормативные значения.

Коэффициент капитализации. Нормативное значение

Поговорим о нормативных значениях. В отечественной литературе коэффициент капитализации считается оптимальным для предприятия при значении 1. Другими словами предприятие имеет равные доли заемных и собственных средств (50% заемный капитал, 50% собственный).

В экономически развитых странах значение коэффициента равняется 1,5 (60% заемный капитал, 40% собственный)

Норматив для коэффициента зависит от отрасли предприятия, размеров предприятия, фондоёмкости производства, сроку существования, рентабельности производства и т.д. Поэтому коэффициент следует сравнивать с аналогичными предприятиями отрасли. Так будет более понятная картина финансов на предприятии.

Резюме

Итак, мы разобрали один из важнейших коэффициентов для инвесторов и для кредиторов – коэффициент капитализации. Чем выше его значение для предприятия, тем оно более предпочтительно для инвесторов и менее для кредиторов. Высокое значение коэффициента показывает, что предприятие теряет финансовую устойчивость; слишком низкое значение – предприятие теряет рентабельность. Показатель капитализации необходимо использовать совместно с коэффициентами рентабельности и ликвидности предприятия. Более подробно читайте про основной показатель рентабельности в статье: «Рентабельность активов (ROA). Формула. Пример расчета для ОАО «КБ Сухой»«.

Спасибо за внимание!

Автор: Жданов Василий Юрьевич, к.э.н.

finzz.ru

Формула коэффициента капитализации по балансу

Понятие коэффициента капитализации

Чем больше значение коэффициента капитализации, тем более привлекательным будет считаться предприятие с точки зрения инвесторов и кредиторов. Если показатель будет слишком низким, это говорит о потере рентабельности, если же слишком высоким, то о потере финансовой устойчивости.

Показатель капитализации по балансу применяют вместе с показателями ликвидности и рентабельности для получения более точной картины деятельности предприятия.

Формула эффекта финансового рычага

Общая формула коэффициента капитализации по балансу имеет следующий вид:

К = Об / СК

Здесь Об – обязательства (как краткосрочные, так и краткосрочные),

СК – стоимость собственного капитала.

Если рассматривать формулу коэффициента капитализации по балансу с привязкой к строкам, то формула выглядит таким образом:

К = (строка 1400 + строка 1500) / строка 1300

Все данные для расчета формулы коэффициента капитализации по балансу можно взять в бухгалтерском балансе, при этом обязательства могут быть или только долгосрочные или и долгосрочные и краткосрочные в сумме.

Формула коэффициента капитализации по балансу, рассчитанная только по долгосрочным обязательствам, выглядит так:

К = строка 1400 / строка 1300

Норматив показателя капитализации

В нашей стране нормативным значением показателя капитализации является единица. Это говорит о том, что предприятие использует 50 % заемных средств и 50 % собственных средств (то есть в равных долях).

Экономически развитые государства признают нормой коэффициент равный 1,5 (60 % заемного капитала и 40 % собственного капитала).

Можно отметить, что норматив показателя также находится в зависимости от того, в какой отрасли работает предприятие, каковы его размеры, рентабельность и фондоемкость. Сравнение коэффициентов капитализации лучше всего проводить по аналогичным предприятиям одной отрасли.

Значение показателя капитализации

В результате расчетов по формуле капитализации могут получаться различные значения. Коэффициент капитализации может со временем увеличиваться, что говорит о следующих факторах:

- Больший размер чистой прибыли, остающейся в распоряжении у компании,

- Финансирование деятельности компании происходит в большей мере из собственных средств,

- Увеличение инвестиционной привлекательности компании и др.

Коэффициент капитализации может и снижаться, что будет свидетельствовать о следующих фактах:

- Увеличение рисков осуществления предпринимательской деятельности,

- Увеличение предприятием использования доли заемных средств, которые участвуют в осуществлении основной деятельности,

- Падение инвестиционной привлекательности компании.

Примеры решения задач

ru.solverbook.com

Коэффициент капитализации

Понятие капитализации

В последние десятилетия в литературе и в прессе появилось много новых слов, связанных с переходом хозяйственного комплекса на рыночные отношения. Долгое время на территории стран бывшего Советского Союза не употреблялись такие слова, как «капитал», «капиталист», «предприниматель». А если и применялись, то зачастую носили отрицательную окраску (учитывая господствующую тогда в стране идеологию).

Сегодня же ситуация изменилась. Слова утратили отрицательный смысл. Но возникла необходимость в четком определении целого ряда малопонятных ранее терминов. Одним из таких терминов является термин «капитализация».

Определение 1

Капитализацией называют привлечение в производство средств (капиталов) для организации дела.

Общая сумма средств состоит из собственных капиталов и привлеченных (заемных) средств. Привлеченные средства могут быть получены либо в качестве кредитов (взяты в долг), либо в качестве инвестиций (вложений инвесторов в расчете на часть будущей прибыли).

В последнее время расширяются масштабы производства. Оно приобретает мировые размахи. В таких условиях очень немногие крупные фирмы и корпорации могут обойтись лишь своими средствами. По всему миру увеличивается количество предприятий с привлеченным капиталом. Это всевозможные акционерные общества, инвестиционные фонды и пр. капитализация экономики приобрела глобальные масштабы. Это закономерная картина в свете интеграции национальных экономик в единый мировой комплекс.

Коэффициент капитализации

Любой экономический проект требует точности формулировки и расчета. Ведь экономика – это финансы, деньги. А деньги, как известно, любят счет. Учет в экономике – основа успешного предпринимательства. Поэтому в вопросах капитализации также требуются точный математический расчет и учет. Для этого вводится понятие «коэффициент капитализации».

Определение 2

Коэффициент капитализации – это показатель, характеризирующий соотношение в общей сумме капиталов предприятия или отрасли суммы собственных и привлеченных средств (источников, капиталов).

Этот показатель позволяет судить о том, какие (чьи) средства преобладают в структуре капиталов предприятия или организации – собственные или привлеченные. Владение этой информацией позволяет решать вопросы о распределении доходов и управления производством решает имущественные права каждого из участников (пайщиков, акционеров).

Иными словами, коэффициент капитализации показывает степень зависимости предприятия от заемных источников средств. Чем выше показатель, тем больше зависимость предприятия от внешних вложений. Критической точкой является показатель $0,7$. Если показатель коэффициента превысит эту величину, то это означает, что финансовая устойчивость предприятия становится сомнительной. Но, с другой стороны, высокий показатель коэффициента говорит о высокой рентабельности собственного капитала.

Этот показатель, кроме всего прочего, позволяет сравнить размер долгосрочной кредиторской задолженности со всей совокупностью долгосрочного финансирования. Он дает возможность оценить предпринимательский риск.

Расчеты коэффициента капитализации

Коэффициент капитализации рассчитать довольно просто. Он представляет собой соотношение привлеченных средств в виде долгосрочных долговых обязательств к общей сумме капиталов предприятия (привлеченных и собственных средств). Формула расчета выглядит так:

$КК=$ привлеченные средства $/$ (собственные средства $+$ привлеченные средства)

Показатель коэффициента капитализации не имеет каких-либо норм значения. Он зависит от особенностей работы предприятия и специфики отрасли. Но инвесторы предпочитают иметь дело с предприятиями, где преобладает собственный капитал над заемным ($КК ≤ 0,5$). Это снижает вероятность финансового риска.

spravochnick.ru

Коэффициент капитализации. Как рассчитать коэффициент капитализации :: BusinessMan.ru

Для гармоничной организации деятельности компании применяют множество методик. Устойчивость финансово-экономической деятельности предприятия позволяет всесторонне оценить правильность решений руководства в этой области. Коэффициент капитализации является одним из составных элементов этой методики. Его расчет позволяет оценить привлекательность предприятия для инвесторов. При помощи коэффициента капитализации модно оценить структуру баланса, оптимизировать ее для увеличения прибыли в плановом периоде. Поэтому данный показатель так важен для анализа.

Сущность показателя

Коэффициент капитализации представляет собой соотношение заемного капитала к общей сумме валюты баланса.

Это позволяет оценить гармоничность соотношения заемного и собственного капитала. Самая известная формула определения коэффициента капитализации рассматривает структуру источников финансирования деятельности компании с точки зрения именно заемного капитала. Устойчивость будет тем выше, чем ниже рассматриваемый показатель.

Для всестороннего анализа и возможности сделать адекватные выводы о правильности соотношения собственного и долгового капитала, определять коэффициент капитализации необходимо вместе с рядом других показателей. Например, с финансовым рычагом. Ведь отказавшись от привлечения заемных средств, компания получает и минимальную прибыль. Увеличить свои доходы возможно лишь при грамотной организации кредитных источников.

Поэтому для всесторонней оценки структуры баланса применяют коэффициент расчета капитализации предприятия.

Формула расчета

Расчет представленного показателя рассматривается в аспекте деятельности определенной компании.  Ее не оценивают в этом случае с позиции капитализации на рынке. Это позволяет рассмотреть именно структуру баланса. Коэффициент капитализации, формула которого представлена ниже, рассчитывается при помощи Формы 1 бухгалтерского отчета. Математически она имеет вид:

Ее не оценивают в этом случае с позиции капитализации на рынке. Это позволяет рассмотреть именно структуру баланса. Коэффициент капитализации, формула которого представлена ниже, рассчитывается при помощи Формы 1 бухгалтерского отчета. Математически она имеет вид:

КК = ДЗК/(ЗК+СК), где:

- ДЗК — долгосрочный заемный капитал;

- ЗК — заемный капитал;

- СК — собственный капитал.

Рассчитывая коэффициент капитализации, необходимо делать вывод о его динамике.

Значение показателя

После проведения расчетов аналитик может сделать определенные выводы. Коэффициент капитализации, формула которого была рассмотрена выше, показывает влияние заемного капитала на балансовую прибыль.  Однако количественный показатель можно оценить при помощи других методик. Здесь же видно лишь как платные источники финансирования распределились в структуре баланса. Если общий расчет коэффициента капитализации определил его рост, это значит, что большую прибыль компания получила за счет таких источников финансирования. Хорошо это или плохо подскажут последующие исследования.

Однако количественный показатель можно оценить при помощи других методик. Здесь же видно лишь как платные источники финансирования распределились в структуре баланса. Если общий расчет коэффициента капитализации определил его рост, это значит, что большую прибыль компания получила за счет таких источников финансирования. Хорошо это или плохо подскажут последующие исследования.

Снижение показателя капитализации свидетельствует об обеспечении предприятием своей деятельности за свет увеличения доли своего капитала. Можно сделать вывод, что организация благодаря таким изменениям заплатит кредиторам меньшее количество процентов за пользование их капиталом, чем в предыдущем периоде. Больше чистой прибыли будет направлено на резервный фонд, на операционную деятельность в будущем периоде, а также распределено между собственниками.

Норматив

Коэффициент капитализации обычно соотносится с нормативным значением. В большинстве экономических источников он определен как 1. То есть в пассиве баланса должно быть 50 %

Собственных источников и 50% заемных средств.

Однако опыт экономически развитых стран говорит о довольно успешном функционировании компаний с этим показателем 1,5. Платных источников финансирования у них определяется 60% в общей структуре баланса.

Все зависит от сферы деятельности компании, ее основных конкурентов, а также оценки рисков. Имеют значение такие показатели, как рентабельность производства, фондоемкость и размеры компании, ее срок существования и репутация на рынке продукции.

Кому интересен показатель

Определение коэффициента капитализации необходимо знать инвесторам, кредиторам и управляющим органам предприятия.

Инвесторы, которые являются создателями компании и чей капитал называется в балансе собственным, заинтересованы в росте этого показателя, так как увеличение капитализации дает возможность количественно и качественно улучшить производственную деятельность. Однако финансовые аналитики должны рассчитать, до какой степени целесообразно наращивать средства путем привлечения заемных средств.

Кредиторы также рассматривают представленный показатель в процессе принятия решения о предоставлении своих средств. Чем ниже общий коэффициент капитализации, тем выше финансовая устойчивость предприятия. Это является сигналом целесообразности для кредиторов предоставить в долг свои средства.

Капитализация дохода

Чтобы соотнести зависимость чистой прибыли от привлечения заемных и собственных средств, следует рассматривать в анализе представленный показатель с позиции капитализации дохода.  Это позволяют выяснить такие методики, как коэффициент финансового рычага, риска, привлечения, самофинансирования и т. д. Это все синонимы. В зависимости от точки зрения, с которой оценивается компания, общий ее доход может быть рассчитан с учетом денежного потока. Балансовую или чистую прибыль предприятия определяют при помощи нормы доходности. Она позволит оценить активность роста объема ее поступлений на баланс или чистой прибыли.

Это позволяют выяснить такие методики, как коэффициент финансового рычага, риска, привлечения, самофинансирования и т. д. Это все синонимы. В зависимости от точки зрения, с которой оценивается компания, общий ее доход может быть рассчитан с учетом денежного потока. Балансовую или чистую прибыль предприятия определяют при помощи нормы доходности. Она позволит оценить активность роста объема ее поступлений на баланс или чистой прибыли.

Расчет капитализации дохода

Коэффициент капитализации дохода при отсутствии изменений в объемах производства в динамике также остается в этом случае неизменным. Он будет равен ставке доходности.

Для расчета представленного показателя используется следующая формула:

Оценка стоимости предприятия = Скорректированный поток прибыли/Коэффициент капитализации.

Корректировки проводятся в области налогообложения. Местные или федеральные сборы устраняются из прибыли. Если доход компании имеет отрицательное (близкое к нулю) значение, этот показатель не используют для расчетов. Такой подход дает возможность оценить норму доходности инвесторов и соотнести правильно количество собственного и заемного капитала. Причем не с позиции балансовых поступлений, а в разрезе чистой прибыли компании.

Достоинства и недостатки метода

Расчет коэффициента капитализации дохода имеет ряд достоинств и недостатков. К отрицательным его сторонам следует отнести трудоемкость процесса подготовки и сбора информации. Также этот метод не подходит предприятиям новым или нуждающимся в санации.

К преимуществам же относят доступность и простоту расчетов, которые позволяют четко оценить деятельность компании и конъюнктуру рынка. Это наиболее подходящий метод оценки структуры капитала предприятий, имеющих стабильные показатели чистой прибыли или небольшие темпы ее увеличения.

Однако если деятельность предприятия или сфера его деятельности не отличается стабильностью, этот метод применять не следует.

Ознакомившись с таким понятием, как коэффициент капитализации, каждый финансовый аналитик может применять его для оценки деятельности компании. Это позволит оптимизировать структуру источников обеспечения деятельности с позиции балансовых поступлений. Используя метод капитализации дохода, это соотношение определяется с позиций изменения показателя чистой прибыли организации.

businessman.ru

Коэффициенты капитализации — Answr

Основа коэффициентов капитализации — соотношение финансовых обязательств и собственного капитала компании.

С помощью этих коэффициентов проводят оценку потенциала развития и текущей эффективности бизнеса, его инвестиционной привлекательности, устойчивости в условиях кризиса, платежеспособности.Коэффициенты капитализации применяются в общем анализе финансовой устойчивости компании. Все показатели вычисляются сопоставлением стоимости активов предприятия с источниками их покрытия — собственными или заемными. Допустимые значения показателей капитализации зависят от ситуации на рынке, размера и специализации компании.

Разновидности коэффициентов капитализации

Финансовые аналитики, потенциальные инвесторы и кредиторы используют систему коэффициентов капитализации для мониторинга текущей ситуации на предприятии и принятия стратегических решений (стоит ли вкладывать собственные средства, как распорядиться прибылью).- Уровень финансовой устойчивости отражает зависимость бизнеса от заемных источников капитала, с которыми компания работает больше года. Коэффициент равен частному от деления суммы собственных средств и долгосрочных кредитов на общую величину активов, отраженных в бухгалтерском балансе. Финансовая устойчивость демонстрирует уровень благонадежности бизнеса и его кредиторов, нормативный показатель — 75%.

- Уровень финансовой независимости (автономность бизнеса) отражает долю собственных источников в финансировании бизнеса. Коэффициент равен частному от деления собственного капитала на сумму всех активов предприятия, указанных в бухгалтерском балансе. Нормативное значение для рынка РФ — более 50%, в мировой практике (зависит от сферы деятельности) допускается до 30%. Рост коэффициента свидетельствует об автономии компании, по смыслу близок к финансовому левериджу, принятому в МСФО.

- Уровень финансового риска отражает зависимость бизнеса от сторонних источников финансирования и их заемных средств. Коэффициент равен частному от деления собственного капитала на итоговую сумму активов организации, указанных в бухгалтерском балансе. Нормативный уровень — 50%, если доля собственных активов выше, компания непривлекательна для инвесторов (они получат меньше прибыли от вложений). Высокий показатель характерен для стартапов и мелких компаний, работающих на заемных средствах.

- Уровень финансовой маневренности показывает возможность бизнеса пополнять оборотные активы, полагаясь на собственные средства. Коэффициент равен частному от деления собственных оборотных средств на собственный капитал, указанный в бухгалтерском балансе. Нормативное значение варьируется от 20% до 50%, в зависимости от специфики бизнеса. Например, для строительных компаний характерна низкая (часто — отрицательная) финансовая маневренность: предприятия вкладываются в активы с продолжительным сроком реализации.

Динамика коэффициентов капитализации

Комплексный финансовый анализ организации включает рассмотрение коэффициентов в динамике: сопоставляются нормативные значения за несколько отчетных периодов.- Рост коэффициентов капитализации отражает увеличение чистой прибыли, задействование личных средств руководства в развитии бизнеса. Такие результаты повышают инвестиционную привлекательность компании, в перспективе — увеличат ее платежеспособность.

- Падение коэффициентов капитализации отражает зависимость бизнеса от заемных средств, интенсивное использование краткосрочных и дорогих кредитов. Такие результаты снижают привлекательность бизнеса для инвесторов, повышают риск собственников, сигнализируют о неэффективной модели ведения дел.

answr.pro

Коэффициент — капитализация — Большая Энциклопедия Нефти и Газа, статья, страница 1

Коэффициент — капитализация

Cтраница 1

Коэффициенты капитализации, характеризующие структуру долгосрочных пассивов, логично дополняются показателями второй группы, называемыми коэффициентами покрытия и позволяющими сделать оценку того, в состоянии ли компания поддерживать сложившуюся структуру источников средств. Как известно, любой источник средсти имеет свою стоимость, а основное различие между собственным и заемным капиталом в этом смысле состоит в том, что выплата дивидендов как цены за пользование собственным капиталом не является обязательной, тогда как выплата процентов, являющихся ценой, уплачиваемой коммерческой организацией за привлечение заемного капитала, обязательна. Иными словами, в отличие от невыплаты дивидендов невыплата процентов может привести к катастрофическим финансовым последствиям вплоть до банкротства. Таким образом, привлечение заемных средств связано с бременем постоянных финансовых расходов, которые должны, по крайней мере, покрываться текущим доходом. [1]

Коэффициент капитализации определяется как норма доходности для данного предприятия. В общем случае он может изменяться от периода к периоду. В большинстве случаев используют среднюю норму доходности по предприятиям-аналогам, скорректированную с учетом особенностей данного предприятия. [2]

Коэффициент капитализации применяется к доходам одного года. Обычно это первый прогнозный год. [3]

Коэффициенты капитализации, характеризующие структуру долгосрочных пассивов, логично дополняются показателями второй группы, называемыми коэффициентами покрытия и позволяющими сделать оценку того, в состоянии ли компания поддерживать сложившуюся структуру источников средств. Как известно, любой источник средств имеет свою цену, основное различие между собственным и заемным капиталом в этом смысле состоит в том, что выплата дивидендов как цены за пользование собственным капиталом может быть не обязательной, тогда как выплата процентов, являющихся ценой, уплачиваемой коммерческой организацией за привлечение заемного капитала, обязательна. Иными словами, в отличие от невыплаты дивидендов невыплата процентов может привести к катастрофическим последствиям. Таким образом, привлечение заемных средств связано с бременем постоянных финансовых расходов, которые должны по крайней мере покрываться текущим доходом. [4]

Коэффициент капитализации может также рассчитываться на основе условно безрисковой ставки дохода ( соответствующей инвестированию средств в активы с минимальным на данном рынке уровнем риска) с последующей коррекцией на величину риска, характерную для данного объекта оценки и его ликвидности. [5]

Коэффициент капитализации зависит от типа имущества, его местоположения, возможности полной аренды строения, а также от большого числа прочих факторов, обеспечивающих инвестору определенный уровень надежности получения доходов. [6]

Коэффициенты капитализации, характеризующие структуру долгосрочных пассивов, логично дополняются показателями второй группы, называемыми коэффициентами покрытия и позволяющими сделать оценку того, в состоянии ли компания поддерживать сложившуюся структуру источников средств. Как известно, любой источник средств имеет свою стоил [ ость, а основное различие между собственным и заемным капиталом ii этом смысле состоит в том, что выплата дивидендов как цены за польз ование собственным капиталом не является обязательной, тогда как выплата процентов, являющихся ценой, уплачиваемой коммерческой организацией за привлечение заемного капитала, обязательна. Иными словами, в отличие от невыплаты дивидендов невыплата процентов может привести к катастрофическим финансовым последствиям вплоть до банкротства. Таким образом, привлечение заемных средств связано с бременем постоянных финансовых расходов, которые должны, по крайней мере, покрываться текущим доходом. [7]

Коэффициент фондовой капитализации прибыли ( k &) определяется отношением уставного капитала к собственным средствам-нетто, характеризует зависимость банка от его учредителей, а также возможность компенсации текущих потерь за счет собственных средств. Если собственные средства банка в основном сформированы за счет уставного капитала, то любое решение об использовании собственных средств для выполнения задач, стоящих перед банком ( см. k — j), должно приниматься акционерами банка. [8]

Коэффициент капитализации заемного капитала ( ипотечная постоянная) — это отношение ежегодных выплат по обслуживанию долга к сумме ипотечного кредита. [9]

Для расчета коэффициента капитализации применяются различные методы. Выбор метода расчета зависит от объема имеющейся рыночной информации и условий финансирования сделки. [10]

В группе коэффициентов капитализации выделяют, прежде всего, соотношение собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей. [11]

В группе коэффициентов капитализации выделяют прежде всего соотношение собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-ана-литической практике разработана система показателей. [12]

В группе коэффициентов капитализации выделяют, прежде всего, соотношение собственных и заемных средств и их доли в валюте баланса. Однако эти показатели дают лишь общую оценку финансовой устойчивости и применяются в рамках экспресс-анализа. Для более детальной характеристики этой стороны деятельности компании в мировой и отечественной учетно-аналитической практике разработана система показателей. [13]

Мы предлагаем получать коэффициент капитализации для компании ( мультипликатор прибыли или ставку дисконтирования дивидендов) в два этапа. Прежде всего, следует получить базовую норму капитализации для обыкновенных акций в целом, то есть для представительной выборки компаний, вроде тех, что используются в известных индексах рынка. Затем нужно получить значение мультипликатора или ставки дисконтирования для конкретного выпуска акций, которое должно соотноситься с этой базовой величиной, но при этом отражать прошлое качество и долгосрочные перспективы конкретной компании. Такой двухсторонний подход обеспечивает надежность результатов оценки. [14]

Определенный таким путем коэффициент капитализации называется общим. Эта формула используется, когда перепродажа актива производится по цене равной сумме первоначальных инвестиций и, следовательно, нет необходимости включать в — коэффициент капитализации надбавку за возмещение капитала, а также когда прогнозируется поступление равновеликих доходов. [15]

Страницы: 1 2 3 4

www.ngpedia.ru

Коэффициент капитализации и его расчет

Как правило, коэффициент капитализации применяется в тех случаях, когда требуется преобразование чистого дохода непосредственно в стоимость конкретного объекта. При необходимости его расчета учитываются следующие факторы:

— чистая прибыль, создаваемая и получаемая от эксплуатации какого-либо объекта;

— средства, которые направлены на приобретение данного объекта. Показатель, который отражает соотношение между двумя этими параметрами, называется ставкой капитализации, также в экономической литературе используется термин общий коэффициент капитализации. При этом значение чистого дохода, которое участвует в расчете рассматриваемого коэффициента, берется за какой-либо конкретный период, чаще всего за один год.

Общий коэффициент капитализации демонстрирует взаимодействие между параметрами чистого дохода, которые исчисляются за год, и рыночной стоимостью данного конкретного объекта. В том случае, когда этот коэффициент рассматривать более широко, то он достаточно адекватно показывает соотношение доходов предприятия по отношению к прогнозируемой стоимости этого предприятия на рынке. Таким образом, получается, что этот коэффициент обратно пропорционален длительности срока окупаемости средств, которые вложены в данный объект. Метрически он представляет процент чистого дохода, исчисляемого как средний за год, приносимого теми вложениями, которые использованы в качестве инвестиций в данный объект.

Кроме такого значения, коэффициент капитализации может использоваться как весьма точный показатель эффективности финансовой деятельности предприятия и его финансовой устойчивости. В данном контексте этот коэффициент отражает отношение величины кредиторской задолженности к обобщенным показателям сумм из всех источников финансирования. В этом случае, они включают в себя и собственный капитал предприятия. Этот коэффициент дает возможность правильно оценить количество капитала у предприятия и установить его достаточность или недостаточность для финансирования любой деятельности как собственным капиталом.

В этом смысле данный коэффициент входит в список, так называемых показателей финансового левериджа, то есть таких, которые отражают соотношения между заемными средствами и собственным капиталом предприятия. Также он выступает в качестве показателя степени экономического риска: при больших значениях коэффициента существует более высокая степень зависимости предприятия или компании от заемных средств, и как закономерное следствие – более низкая финансовая устойчивость перед вызовами рыночной стихии. И, соответственно, наоборот, чем величины коэффициента больше, тем доходность собственного капитала выше, а финансовая устойчивость на рынке выше. В этом случае коэффициент капитализации рассчитывается как частное от деления величины долгосрочных обязательств предприятия на величину собственного капитала плюс долгосрочные обязательства.

Как элемент финансового левериджа, коэффициент капитализации показывает также и структуру источников, которые могут выступать факторами ее долгосрочного финансирования. При этом следует отличать капитализацию компании от рыночной капитализации, здесь она выступает как сумма двух пассивов, обладающих высокой устойчивостью – долгосрочных обязательств и собственных средств.

Нормальное значение коэффициента не устанавливается каким-либо нормативным актом или иным директивным способом, потому что такое сделать практически невозможно из-за большого числа неопределенных и случайных факторов, которые влияют на величину коэффициента. Но как показывает практика, инвесторам более интересны предприятия и организации, у которых собственный капитал по величине преобладает над величиной заемных средств. Однако не следует это наблюдение абсолютизировать, так как использование только собственного капитала значительно может снижать прибыли от вложений собственников.

fb.ru