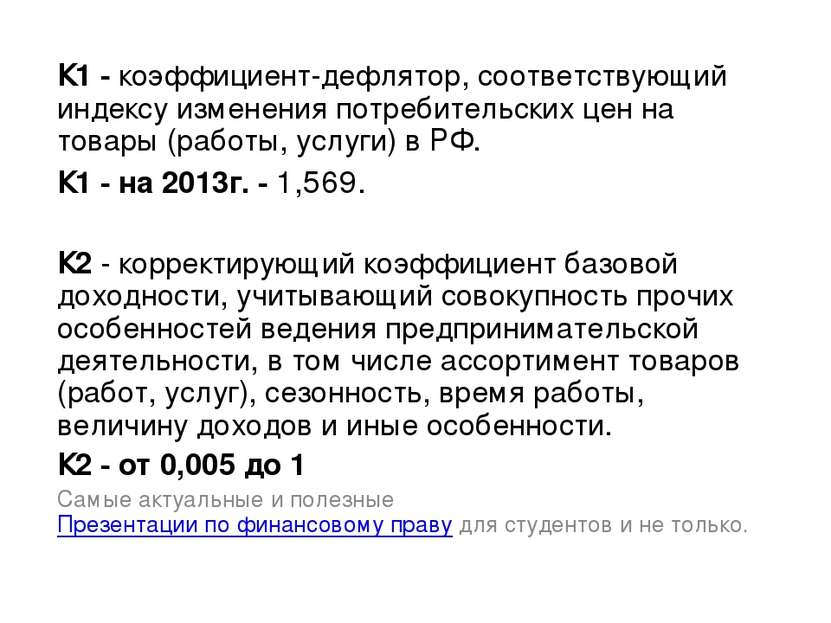

Коэффициенты К1 и К2 для ЕНВД на 2019–2020 годы

Коэффициент-дефлятор на 2018-2019 годы для ЕНВД

Коэффициент К1 для ЕНВД на 2018-2019 годы

Коэффициент К2 для ЕНВД

Коэффициент-дефлятор на 2018-2019 годы для ЕНВД

ЕНВД — специальный налоговый режим, введенный в 1998 году. Перейти на вмененку предприниматели и организации могут по собственному желанию. Принудительный характер спецрежим перестал носить в 2013 году.

Сейчас для перехода на вмененку фирма должна соответствовать ряду критериев, установленных гл. 26.3 НК РФ. Есть ограничения по размеру компании, числу сотрудников, виду деятельности и некоторым другим.

Вмененку выбирают из-за простоты учета и отчетности: вести бухучет (для ИП), сдавать сложные декларации по налогам — НДС, НДФЛ, на прибыль, поскольку от уплаты этих налогов вмененщик освобожден. С июля 2018 года все вмененщики, за редким исключением, обязаны работать с онлайн-кассой.

О применении онлайн-касс при ЕНВД читайте в материале «Применение онлайн-кассы для ЕНВД (нюансы)»

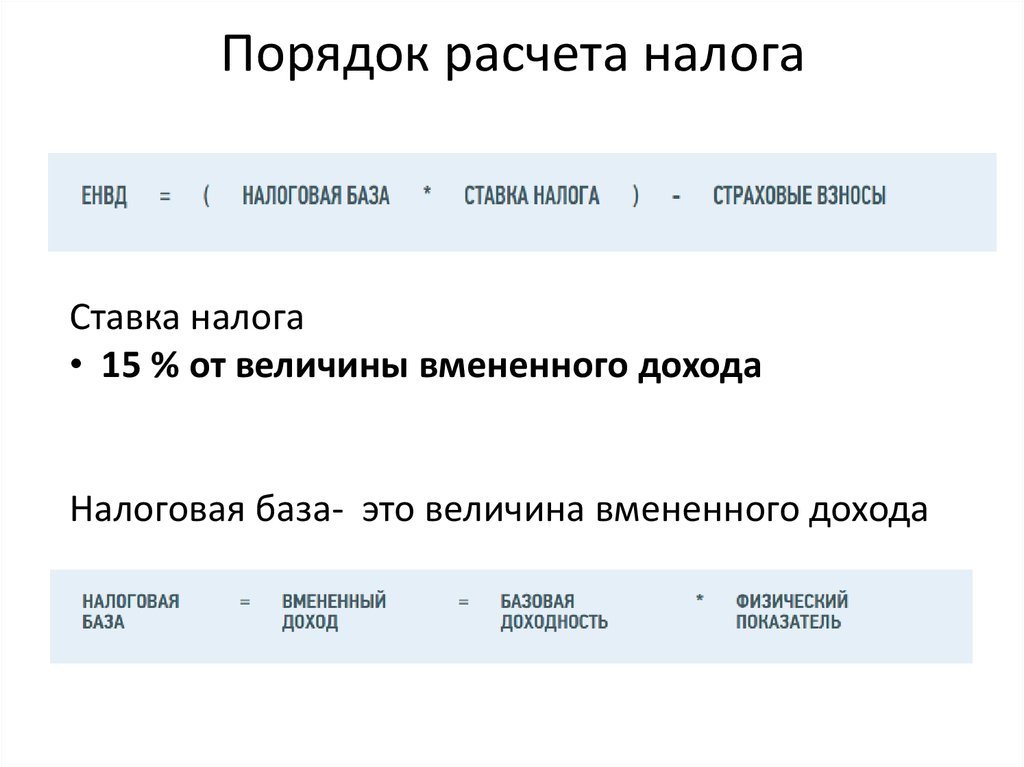

Единый налог рассчитывается исходя из физических показателей вмененной доходности бизнеса, налоговой ставки и коэффициентов по ЕНВД.

Коэффициенты ЕНВД определяются по-разному: коэффициент К1 для ЕНВД на 2018-2019 годы (коэффициент-дефлятор), как и на предшествующие годы, устанавливает Минэкономразвития, а размер коэффициента К2 для расчета ЕНВД нужно искать в местных законодательных актах.

Коэффициент К1 для ЕНВД на 2018-2019 годы

В чем экономический смысл коэффициента-дефлятора К1 для исчисления вмененного налога? Необходимость использования коэффициентов ЕНВД обусловлена самой природой налога: платеж в бюджет рассчитывается не с реального дохода компании, а с вмененного — то есть с того, который, по мнению чиновников, предположительно получит фирма в отчетном периоде. Сам размер вмененного дохода для каждого вида деятельности законодатели не меняют, предпочитая регулировать нагрузку на бизнес и налоговые поступления путем изменения коэффициентов К1 и К2.

Коэффициент К1 для ЕНВД на 2019 год, так же, как и для предшествующих лет, устанавливается единым для всей территории России. Применение коэффициента-дефлятора обязательно для всех плательщиков ЕНВД.

Значение коэффициента-дефлятора на 2018 год для ЕНВД установлено в размере 1,868. Подробнее о его величине можно узнать здесь.

Значение коэффициента-дефлятора на 2019 год установлено в размере 1,915. Как его применять в 2019 году, читайте в материале «Коэффициенты-дефляторы для расчета ЕНВД за 1 квартал 2019 года».

Коэффициент К2 для ЕНВД

В каком размере чиновники могут устанавливать коэффициент К2, читайте в статье «Что нужно знать о коэффициенте К2».

Поскольку коэффициент К2 для расчета ЕНВД устанавливают муниципальные власти, информацию о его размере не всегда легко найти. В целях применения ЕНВД коэффициент-дефлятор К2 на 2018-2019 годы может варьироваться в диапазоне от 0,005 до 1 (п. 7 ст. 346.29 НК РФ).

Где можно узнать К2 для своего бизнеса, расскажет этот материал.

Корректирующий коэффициент базовой доходности К2 чиновники не придумывают самостоятельно, а используют для его расчета законодательно утвержденные алгоритмы.

Подробнее о том, какие факторы учитываются при обосновании размера К2 для ЕНВД, читайте здесь.

Муниципальные органы власти обязаны утвердить коэффициент К2 для целей расчета ЕНВД до начала нового календарного года. В противном случае в новом году продолжают действовать старые его значения. В течение года законодатели не могут поменять размер дефлятора в сторону увеличения, так как это ухудшит положение налогоплательщиков.

Наша рубрика

Коэффициент К1 для ЕНВД на 2020 год

НалогиКоэффициент-дефлятор К1 для ЕНВД на 2020 год

Формула для расчёта ЕНВД содержит в себе два коэффициента-дефлятора: К1 и К2. Первый устанавливается для всех плательщиков вменёнки вне зависимости от того, в каком регионе РФ они проживают. В 2020 году значение этого коэффициента равно 2,009.

Значение второго коэффициента (К2) устанавливается местными законодательными актами. Причём он зависит не только от региона, в котором работает налогоплательщик, но и от вида деятельности, которую он осуществляет. Подробнее об этом – в нашей статье «Коэффициент К2 для ЕНВД в 2020 году».

А пока предлагаем вспомнить, как менялось значение коэффициента К1 с 2011 по 2020 год.

Как менялся коэффициент К1: таблица

| Год | Значение К1 | Основание |

| 2020 | 2,009 | Приказ Минэкономразвития от 21 октября 2019 года № 684 |

| 2019 | 1,915 | Приказ Минэкономразвития от 30 октября 2018 года № 595 |

| 2018 | 1,868 | Приказ Минэкономразвития от 30 октября 2017 года № 579 |

| 2017 | 1,798 | Приказ Минэкономразвития от 3 ноября 2016 года № 698 |

| 2016 | 1,798 | Приказ Минэкономразвития от 20 октября 2015 года № 772 |

| 2015 | 1,798 | Приказ Минэкономразвития от 29 октября . 2014 года № 685 2014 года № 685 |

| 2014 | 1,672 | Приказ Минэкономразвития от 7 ноября .2013 года № 652 |

| 2013 | 1,569 | Приказ Минэкономразвития от 31 октября 2012 года № 707 |

| 2012 | 1,4942 | Приказ Минэкономразвития от 1 ноября 2011 года № 612 |

| 2011 | 1,372 | Приказ Минэкономразвития от 27 октября.2010 года № 519 |

Подробно о том, как индивидуальным предпринимателям рассчитать налог на вменёнку в новом году, читайте в нашей статье «Формула расчёте ЕНВД для ИП в 2020 году».

Спасибо за отзыв!

Коэффициенты К1 и К2 на ЕНВД в 2020 году

Налоговая база по ЕНВД корректируется с помощью двух коэффициентов (ст. 346.27 НК РФ): коэффициента-дефлятора (К1) и корректирующего коэффициента (К2).

Особенности коэффициента К1

Коэффициент К1 определяется на государственном уровне. Он един для предпринимателей и организаций.

Цены на товары и услуги растут ежегодно, и величина вмененного дохода, на основе которого рассчитывается ЕНВД, тоже увеличивается. Базовая доходность в месяц по видам деятельности, подпадающим под ЕНВД, установлена в ст. 346.29 гл. 26 НК РФ. Чтобы ежегодно не пересматривать величину доходности, используется повышающий коэффициент. Раз в год до 20 ноября величина коэффициента устанавливается Министерством экономики и развития России на следующий отчетный год.

Скидка 45% в ноябре: 7 590 р. вместо

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Величина коэффициента-дефлятора К1 по ЕНВД на 2018 год составила 1,868 ед. (установлено Приказом Минэкономразвития РФ от 30.10.2017 №579). В 2019 году коэффициент К1 по ЕНВД был установлен в раземере 1,915 ед Приказом Минэкономразвития РФ от 30.10.2018 N 595.

(установлено Приказом Минэкономразвития РФ от 30.10.2017 №579). В 2019 году коэффициент К1 по ЕНВД был установлен в раземере 1,915 ед Приказом Минэкономразвития РФ от 30.10.2018 N 595.

На 2020 год установлен коэффициент для ЕНВД в размере 2,005 на основании приказа Минэкономразвития РФ от 10.12.2019 № 793.

С 1 января 2021 года ЕНВД отменят. Выбирайте новую выгодную систему налогообложения с помощью нашего калькулятора. Ищите ответы на популярные вопросы о переходе с ЕНВД в нашей статье. Если вы не нашли ответа на свой вопрос — задавайте его в комментариях к тексту с вопросами, мы обязательно ответим.

Особенности коэффициента К2

Региональные власти могут уменьшать величину базовой доходности ЕНВД с помощью коэффициента К2. Этот коэффициент устанавливается в диапазоне 0,005 – 1 на срок не менее календарного года. Узнавайте величину К2 на сайте вашей налоговой инспекции или на сайте ФНС.

Для этого перейдите на страницу ЕНВД, выберите в верхней части экрана свой регион и прокрутите страницу до раздела «Особенности регионального законодательства». Там будут даны ссылки на нормативно-правовые акты, установившие коэффициент.

При утверждении корректирующего коэффициента К2 местные власти учитывают вид предпринимательской деятельности, номенклатуру реализуемых товаров, сезонность, режим работы и место ведения деятельности. Коэффициент К2 зависит от «прибыльности» того или иного района. Если в регионе отсутствуют нормативные акты, утверждающие величину коэффициента К2, то по умолчанию он принимается равным 1.

Более подробно об особенностях ЕНВД, и о том, как и когда его применять, читайте в этой статье.

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Попробовать бесплатно 14 дней

Вам будут интересны статьи по теме «ЕНВД»К1 на 2020 год: ЕНВД

Какой коэффициент К1 по ЕНВД применять в 2020 году при расчетах налога и базовой доходности? Поясним значение нового К1.

Чтобы в 2020 году рассчитать сумму ЕНВД за квартал, необходимо налоговую базу умножить на ставку налога и полученную величину уменьшить на сумму страховых взносов. В свою очередь, налоговая база по ЕНВД за полный квартал определяется по следующей формуле (п. 2, 4 ст. 346.29 НК РФ):

Также см. “Базовая доходность по ЕНВД в 2020 году“.

К1 (ЕНВД)в 2020 году по регионам

Ежегодно Минэкономразвится своим приказом устанавливает значение коэффициента-дефлятора (ст. 11 НК РФ). Значение этого коэффициента определяется на календарный год (ст. 346.27 НК РФ).

По общему правилу значение коэффициента-дефлятора на очередной год должно быть опубликовано не позднее 20 ноября года, предшествующего году, на который оно устанавливается.

Кстати, достаточно часто в интернете можно увидеть запросы подобного плана: «К1 ЕНВД в 2020 году Ставропольский край», «К1 ЕНВД в 2020 году в СПб», «К1 на 2020 год ЕНВД Ивановская область» и т.п. Однако значение коэффициента-дефлятора К1 едино на всей территории России, т. е. оно не зависит от местности, в которой ведется ЕНВД.

Новое значение К1 в 2020 году по всей России

С января 2020 года применяется повышенный коэффициент-дефлятор для ЕНВД. При исчислении ЕНВД базовая доходность умножается на коэффициент-дефлятор (К1). На 2020 год этот коэффициент вырос до 2,009. Это на 4,9% больше по сравнению с текущим значением (сейчас он равен 1,915). Значит, на столько же процентов возрастет налоговая нагрузка на плательщиков, применяющих этот спецрежим.

Документ: Приказ Минэкономразвития России от 21. 10.2019 N 684.

10.2019 N 684.

ЕНВД: К1 для ИП в 2020 году

Коэффициент-дефлятор един не только для всех регионов, но для всех плательщиков ЕНВД: как для организаций, так и для индивидуальных предпринимателей. Соответственно, получается, что для ИП на ЕНВД коэффициент К1-2020 составляет 2.007.

Последние новости по К1 на 2020 год

Напомним, что коэффициенты-дефляторы на 2020 год уже утверждены приказом Минэкономразвития РФ от 21 октября 2019 № 684 “Об установлении коэффициентов-дефляторов на 2020 год” (см. новость от 1 ноября 2019). Однако министерство предлагает их снизить1:

- для НДФЛ – с 1,813 до 1,810. Коэффициент используется при расчете фиксированных авансовых платежей по НДФЛ иностранными гражданами, работающими в РФ по найму;

- для ЕНВД – с 2,009 до 2,005. Используется для корректировки базовой доходности при определении налоговой базы по ЕНВД;

- для торгового сбора – с 1,382 до 1,379. Ставка сбора подлежит ежегодной индексации на коэффициент-дефлятор, установленный на соответствующий календарный год;

- для ПСН – с 1,592 до 1,589. Коэффициент-дефлятор применяется для ежегодной индексации максимального размера потенциально возможного годового дохода.

Источник: сайт проектов НПА

Коэффициент К2 для ЕНВД на 2021 годПростая бухгалтерия

В случае применения такой системы налогообложения, как единый налог на вмененный доход (ЕНВД) при расчете налога применяются коэффициенты, которыми корректируется базовая доходность. Это коэффициенты К1 и К2. Коэффициент К1 установлен Минэкономразвития в размере 1,915, а коэффициент К2 устанавливается местными властями субъектов РФ в размере, зависящем от особенностей ведения бизнеса в том или ином регионе. В статье рассмотрим, как узнать коэффициент К2 для ЕНВД на 2021 год в своем регионе.

Порядок расчета ЕНВД

ЕНДВ представляет собой такой режим налогообложения, при котором уплата налога осуществляется с вмененного дохода. При этом вмененный доход не зависит от полученной налогоплательщиком прибыли, он предусматривается действующим законодательством. На фактически полученные доходы налогоплательщиком, данный налог не начисляется.

При этом вмененный доход не зависит от полученной налогоплательщиком прибыли, он предусматривается действующим законодательством. На фактически полученные доходы налогоплательщиком, данный налог не начисляется.

Нормативные акты устанавливают базовую доходность по отдельным видам деятельности, по которым может применяться ЕНВД. Базовая доходность в обязательном порядке привязывается к физическим показателям. К примеру, если деятельность связана с услугами по перевозке грузов, то базовая доходность устанавливается для каждой отдельно взятой единицы транспорта. Что касается розничной торговли, то базовая доходность привязывается к 1 кв.м используемой в работе площади. Таким образом, оказывать влияние на налоговую нагрузку при ЕНВД компания и ИП сможет только при изменении физического показателя.

Важно! В каждом субъекте РФ, путем применения корректирующего коэффициента, может устанавливаться своя величина базовой доходности.

Единый налог при такой системе налогообложения как ЕНВД рассчитывается по следующей формуле:

ЕНВД = БД х (ФП1 + ФП2 + ФП3) х К1 х К2 х НС, где

БД – базовая доходность за месяц;

ФП1, ФП2 и ФП3 – физический показатель за первый, второй и третий месяц квартала соответственно;

К1 и К2 – коэффициенты, корректирующие базовую доходность;

НС – ставка налога.

Для определения величины базовой доходности, необходимо обратиться к Налоговому кодексу (п.3 ст.346.29 НК РФ). Выбрав свой вид деятельности, можно будет узнать значение базовой доходности. Полученная сумма корректируется на коэффициенты К1 и К2.

Коэффициент К1 для расчета ЕНВД

При расчета налога при ЕНВД на коэффициент-дефлятор К1 умножают базовую доходность. Коэффициент К1 учитывает изменение цен на товары (услуги и товары) в прошедшем периоде. Значение данного коэффициента утверждает на каждый календарный год Минэкономразвития. К1 на 2021 года для расчета ЕНВД установлен в размере 1,915. В сравнении с прошлым годом, коэффициент-дефлятор увеличился на 2,5%.

В сравнении с прошлым годом, коэффициент-дефлятор увеличился на 2,5%.

Коэффициент К2 для ЕНФД на 2021 год

Помимо корректировки единого налога, базовую доходность также умножают на коэффициент К2. Данный корректирующий коэффициент К2 учитывает особенности ведения коммерческой деятельности. К таким особенностям относят сезонность, режим рабочего времени, ассортимент продукции (работ и услуг), место ведения деятельности и т.д.

Значение данного коэффициента утверждается местными органами самоуправления на календарный год (или больший срок) в размере от 0,005 до 1. Если до начала календарного года властями не был утвержден новый размер коэффициента К2, то в течение следующего года действует то же значение, что и было установлено на предыдущий год.

Читайте также статью ⇒ НАЧИСЛЕНИЕ ЕНВД ПРОВОДКИ

Для чего требуется коэффициент К2

Коэффициент К2 является региональным дефлятором, главной особенностью которого является возможность корректировки налога ЕНФД в меньшую сторону, либо сохранение размера налога на предельном уровне.

Устанавливая то или иное значение коэффициента, власти субъектов РФ стимулируют предпринимателей открывать новые направления в бизнесе в конкретной местности. Данный принцип отлично работает в небольших населенных пунктов, в которых организация нового бизнеса происходит проще и обходится дешевле, чем в крупных мегаполисах.

Где найти коэффициент К2 для расчета ЕНВД на 2021 год

Как уже отмечалось выше, К2 является коэффициентом, который устанавливается местными органами власти. Найти нормативный документ с утвержденным значением К2 для своей организации или ИП можно на сайте ФНС. Для поиска в разделе «Деятельность» следует выбрать «Налогообложение в РФ» и перейти в раздел «Действующие в РФ налоги и сборы». После этого на странице нужно будет найти «Специальные налоговые режимы» и выбрать режим ЕНВД. И уже здесь можно будет найти «Особенности регионального законодательства».

Читайте также статью ⇒ УСЛОВИЯ ПРИМЕНЕНИЯ ЕНВД

Коэффициент К2 в Москве и Санкт-Петербурге

Согласно закона г. Москвы №45 от 2012 года, такой режим налогообложения как ЕНВД на территории города Москвы не применяется с 2014 года. Кроме того, данный налоговый режим не действует и в Московской области. Будет ли возобновлен ЕНВД в Москве и области – это маловероятно, потому что данный режим налогообложения планируется полностью отменить уже с 1 января 2021 года.

Москвы №45 от 2012 года, такой режим налогообложения как ЕНВД на территории города Москвы не применяется с 2014 года. Кроме того, данный налоговый режим не действует и в Московской области. Будет ли возобновлен ЕНВД в Москве и области – это маловероятно, потому что данный режим налогообложения планируется полностью отменить уже с 1 января 2021 года.

Найдем значение коэффициента К2 на примере Санкт-Петербурга. В Санкт-Петербурге значение данного коэффициента установлено законом 299-35 «О введении на территории Санкт-Петербурга системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Посмотрев закон, можно будет узнать, какое значение коэффициента К2 установлено на 2021 год. Согласно данного документа, К2 применяется исходя из того, в какой именно зоне муниципального образования ведется предпринимательская деятельности. Всего предусматривается две таких зоны:

| Вид деятельности | Коэффициент К2 в г. Санкт-Петербург | |

| 1 зона | 2 зона | |

| Оказание ветуслуг в лечебницах | 0,6 | 0,6 |

| Автослуги по перевозке пассажиров | 0,25 | 0,25 |

| Автослуги по перевозке грузов | 1 | 1,1 |

| Развозная/разносная розничная торговля | 1 | 0,8 |

| Услуги общепита (без залов для обслуживания) | 1 | 0,8 |

Как рассчитать коэффициент К2

Иногда события складываются так, что для применяемого вида деятельности местным нормативным документом предусматривается несколько К2, а дополнительных условий нет. То есть установлены подкоэффициенты. Тогда все показатели необходимо перемножить и полученный результат не должен быть больше единицы. Например, если для определенного вида деятельности местным законодательным актом установлены следующие значения коэффициента: 1; 0,4 и 0,8, то для того, чтобы скорректировать базовую доходность и определить размер налога необходимо использовать К2=0,832. При этом значение необходимо округлить до 3 знаков после запятой.

При этом значение необходимо округлить до 3 знаков после запятой.

В соответствии со ст. 346.29 НК РФ, К2 должен быть установлен в пределах от 0,005 до 1. То есть значение данного коэффициента не может быть меньше 0,005, но не должно превышать единицу. Когда местные органы самоуправления не установили значение данного коэффициента, то при расчете ЕНВД он не учитывается.

Коэффициент К2 для ЕНВД на 2021 год в Крыму

На сегодняшний день для Крыма установлены самые лояльные налоговые условия. Для развития бизнеса в Республике Крым для бизнесменов предусматриваются различные льготы и дотации. За последние несколько лет местные власти не раз снижали размер К2 для деятельности, связанной с торговлей и общепитом. Целью снижения коэффициента является создание благоприятных условий для указанных направлений деятельности. Рассмотрим некоторые значение коэффициента К2, установленные в курортных городах Республики на 2021 год:

| Вид деятельности | Значение коэффициента К2 | ||

| Ялта | Евпатория | Алушта | |

| Разносная торговля | 0,2 | 0,714 | 0,32 |

| Розничная торговля в залах до 5 кв.м | 0,3 | 0,446 | 0,32 |

| Услуги, связанные с временным размещением и проживанием | 0,15 | 0,284 | 0,3 |

| Перевозка пассажиров (для ТС более 15 мест) | 0,8 | 0,548 | 0,48 |

Важно! ЕНВД в 2021 году в Крыму рассчитывается по ставке 4%.

Коэффициент К2 для ЕНВД на 2021 год в северных районах

В северных районах с тяжелыми климатическими условиями предусматриваются пониженные размены коэффициента К2 в отношении деятельности по транспортировке и доставке груза. Пониженная налоговая нагрузка по отношении к этим направлениям обусловлена облегчить сложные условия с логистикой, связанные с природными условиями.![]() Например, в Республике Бурятия установлены такие значения коэффициента К2 для автотранспортных услуг по перевозке пассажиров:

Например, в Республике Бурятия установлены такие значения коэффициента К2 для автотранспортных услуг по перевозке пассажиров:

- для ТС до 12 мест – 0,4;

- для ТС от 13 до 23 мест – 0,3;

- для ТС от 24 до 29 мест – 0,16;

- для ТС от 30 мест – 0,13.

Для Тюмени К2 установлены в следующих размерах для автотранспортных услуг по перевозке пассажиров:

- для ТС до 4 мест – 1;

- для ТС от 4 до 18 мест – 0,7;

- для ТС от 19 до 40 мест – 0,35;

- для ТС от 40 мест – 0,3.

В Южно-Сахалинске снижена налоговая нагрузка для перевозчиков, оказывающих услуги по перевозке пассажиров на авто более 20 мест. Коэффициент К2 для данных налогоплательщиков установлен в размере 0,005. Для перевозчиков на ТС до 20 мест и грузоперевозчиков коэффициент К2 1. То есть ЕНВД они уплачивают в полном размере.

Оцените качество статьи. Мы хотим стать лучше для вас:

Госдума предложила ограничить повышение ЕНВД в 2020 году

Госдума предложила Минэкономразвития пересмотреть коэффициент-дефлятор для целей расчета ЕНВД в 2020 году.

Соответствующее предложение включено в проект постановления Госдумы о принятии в первом чтении законопроекта № 802503-7 о федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов.

Напомним, ранее Минэкономразвития представило проект приказа, согласно которому коэффициент-дефлятор при расчете ЕНВД должен составить 2,009. Это значит, что при прочих равных условиях в 2020 году ЕНВД должен вырасти на 4,9%.

Теперь Госдума предложила министерству при расчете коэффициента-дефлятора для целей ЕНВД на 2020 год использовать коэффициент, учитывающий изменение потребительских цен на товары (работы, услуги) в России в размере, не превышающем уровня инфляции.

Учитывая, что в настоящее время по прогнозу МЭР инфляция по итогам 2019 года составит 3,8%, в 2020 году ЕНВД может вырасти не на 4,9%, а на 3,8%.

БУХПРОСВЕТ

Переход на ЕНВД освобождает компании от уплаты НДС, налога на прибыль и налога на имущество. В свою очередь предприниматели, перешедшие на ЕНВД, освобождаются от уплаты налога на имущество и НДФЛ. При этом срок действия системы ЕНВД заканчивается уже 1 января 2021 года (Федеральный закон от 02.06.2016 №178-ФЗ).

Чтобы перейти на ЕНВД в ИФНС в течение 5 дней со дня начала применения данного спецрежима необходимо направить соответствующее заявление. Налоговая инспекция в течение 5 дней со дня получения заявления должна выдать уведомление о постановке на учет в качестве плательщика ЕНВД.

На уплату ЕНВД не вправе переходить организации и ИП, средняя численность работников которых превышает 100 человек, а также образовательные, медицинские организации и организации социального обслуживания в части деятельности по оказанию услуг общественного питания.

Неведение деятельности не освобождает от уплаты единого налога. Чтобы прекратить обязанность по уплате налога в ИФНС нужно направить заявление о снятии с учета плательщика ЕНВД. Данное заявление подается в течение 5 рабочих дней со дня прекращения предпринимательской деятельности (п. 3 ст. 346.28 НК РФ).

Какой размер коэффициента К2 для ЕНВД в 2021 году?

Коэффициент-дефлятор на 2018-2019 годы для ЕНВД

ЕНВД — специальный налоговый режим, введенный в 1998 году. Перейти на вмененку предприниматели и организации могут по собственному желанию. Принудительный характер спецрежим перестал носить в 2013 году.

Сейчас для перехода на вмененку фирма должна соответствовать ряду критериев, установленных гл. 26.3 НК РФ. Есть ограничения по размеру компании, числу сотрудников, виду деятельности и некоторым другим.

Вмененку выбирают из-за простоты учета и отчетности: вести бухучет (для ИП), сдавать сложные декларации по налогам — НДС, НДФЛ, на прибыль, поскольку от уплаты этих налогов вмененщик освобожден. С июля 2021 года все вмененщики, за редким исключением, обязаны работать с онлайн-кассой.

О применении онлайн-касс при ЕНВД читайте в материале «Применение онлайн-кассы для ЕНВД (нюансы)».

Единый налог рассчитывается исходя из физических показателей вмененной доходности бизнеса, налоговой ставки и коэффициентов по ЕНВД.

Коэффициенты ЕНВД определяются по-разному: коэффициент К1 для ЕНВД на 2018-2019 годы (коэффициент-дефлятор), как и на предшествующие годы, устанавливает Минэкономразвития, а размер коэффициента К2 для расчета ЕНВД нужно искать в местных законодательных актах.

Размеры К1 и К2

Величины К1 и К2 ЕНВД в 2021 году следует рассматривать по отдельности. К1 — федеральный коэффициент-дефлятор. Налоговым законодательством предусмотрено, что его утверждает федеральная власть с учетом роста инфляции. Ниже представлена таблица, позволяющая понять, как менялся этот показатель на протяжении последних лет. Хотя некоторое время назад чиновники делали поблажки и не увеличивали коэффициенты, сейчас никаких уступок бизнесу не делают.

| Период | Величина К1 | Реквизиты приказов Минэкономразвития РФ, утвердившие показатели |

| 2020 | 2,009 | От 21.10.2019 № 684 |

| 2019 | 1,915 | От 30.10.2018 № 595 |

| 2018 | 1,868 | От 30.10.2017 № 579 |

| 2017 | 1,798 | От 03.11.2016 № 698 |

| 2016 | 1,798 | От 18.11.2015 № 854 |

| 2015 | 1,798 | От 29.10.2014 № 685 |

| 2014 | 1,672 | От 07.11.2013 № 652 |

| 2013 | 1,569 | От 31.10.2012 № 707 |

Коэффициент К1 для ЕНВД на 2018-2019 годы

В чем экономический смысл коэффициента-дефлятора К1 для исчисления вмененного налога? Необходимость использования коэффициентов ЕНВД обусловлена самой природой налога: платеж в бюджет рассчитывается не с реального дохода компании, а с вмененного — то есть с того, который, по мнению чиновников, предположительно получит фирма в отчетном периоде. Сам размер вмененного дохода для каждого вида деятельности законодатели не меняют, предпочитая регулировать нагрузку на бизнес и налоговые поступления путем изменения коэффициентов К1 и К2. Коэффициент К1 увеличивает налог «вмененщика», учитывая инфляционные процессы. Для расчета ЕНВД коэффициент-дефлятор К1 ежегодно определяется в соответствии с приказом Минэкономразвития.

Сам размер вмененного дохода для каждого вида деятельности законодатели не меняют, предпочитая регулировать нагрузку на бизнес и налоговые поступления путем изменения коэффициентов К1 и К2. Коэффициент К1 увеличивает налог «вмененщика», учитывая инфляционные процессы. Для расчета ЕНВД коэффициент-дефлятор К1 ежегодно определяется в соответствии с приказом Минэкономразвития.

Коэффициент К1 для ЕНВД на 2021 год, так же, как и для предшествующих лет, устанавливается единым для всей территории России. Применение коэффициента-дефлятора обязательно для всех плательщиков ЕНВД.

Значение коэффициента-дефлятора на 2021 год для ЕНВД установлено в размере 1,868. Подробнее о его величине можно узнать здесь.

Значение коэффициента-дефлятора на 2021 год установлено в размере 1,915. Как его применять в 2021 году, читайте в материале «Коэффициенты-дефляторы для расчета ЕНВД за 1 квартал 2019 года».

Размер налога К2 для ЕНВД в 2016-2017-2018 году

Сразу хочу поправить себя и чтобы Вы не путались написал, что К2 для 2021, 2021, 2021 года.

Дело в том что данный коэффициент К2 работает на понижение налога и его максимальное значение равно 1.

И данный коэффициент показывает насколько выгодно заниматься деятельностью, например у меня в г.Мегионе для розничной торговли, площадь которой менее 30 кв.м. К2 =1, а в случае если больше 30 кв.м. то уже К2 = 0,8.

То есть К2 уменьшает размер налоговой базы ЕНВД или оставляет без изменений.

Почему я поставил 2016-2017-2018 год, дело в том, что коэффициент дефлятор К2 меняется очень редко.

В этом году даже коэффициент дефлятор К1 оставили без изменений (но его принимают на федеральном уровне и его значение едино для всех видов деятельности, и всех регионов).

Коэффициенты К1 и К2 нужны для расчета размера налоговой базы по формуле ЕНВД.

Так что, я указываю К2 до 2021 года, именно в этом году спецрежим ЕНВД должны убрать.

В случае если будут какие-то изменения коэффициента К2 я обязательно напишу об этом статью, но вероятность этого просто минимальна.

Как узнать свой ЕНВД

Ищите в статье 346.29 базовый доход для своей деятельности и смотрите на его показатель. Еще нужно знать свою личную ставку, которая может меняться ежеквартально, и умножаете на нее. Полученный результат умножайте на К1 (коэффициент-дефлятор). Он меняется правительством раз в год, и, таким образом, выходит ваш размер дохода. Но это еще не все. Теперь нужно ознакомиться с местными нормами, установленными для плательщиков единого налога. Возможно, там вы найдете коэффициент К2 для ЕНВД для своего вида деятельности, который станет поблажкой. Нужно знать и то, что корректирующий коэффициент К2 округляется до третьей цифры после запятой.

Значения корректировочных коэффициентов

Согласно действующим правилам, коэффициент К1 ЕНВД 2018 применяется в качестве дефлятора. За его значением следят органы властей федерального уровня. Так, изменения К1 ЕНВД в 2021 году в Ставропольском крае публикуются Министерством экономического развития ежегодно не позднее ноября.

Динамика коэффициента-дефлятора К1 при ЕНВД 2021 не претерпевала изменений с 2015 года. Максимальное значение параметра в 1,798 оставалось и по состоянию на 2021 год. К1 ЕНВД в 2021 году в СПб и других регионах вырастет до 1,868.

Как распределился коэффициент по видам деятельности:

| Глава Налогового кодекса | Сфера предпринимательства | Значение К1 для ЕНВД на 2021 год достигнет |

| 26.3 | Отдельные виды деятельности, услуги бытовые, ветеринарные, по ремонту, техническому обслуживанию | 1.868 |

| 26.5 | Работа по патентам | 1.481 |

| 32 | Налог на имущество предпринимателей | 1.481 |

| 33 | Торговля оптовая, розничная | 1.285 |

Что такое К2 ЕНВД?

В статье 346.27 Налогового кодекса РФ (далее – НК РФ) закреплен термин для коэффициента К2 – это корректирующий коэффициент базовой доходности, который совмещает в себе учет различных особенностей ведения предпринимательства. К данным особенностям относятся: предоставляемый перечень работ, услуг или товаров, сезонность и режим работы, размер получаемых доходов, определенные особенности в зависимости от места ведения деятельности, полезную площадь электронных информационных табло, полезная площадь табло наружной рекламы независимо от типа нанесения изображения, такую же площадь со сменной автоматической поверхностью, количество автомобилей любого типа, различных типов прицепов и речных судов, которые используются для размещения и распространения рекламы, иные особенности. Значение этого коэффициента утверждается каждым муниципальным образованием в отдельности – районы, городские округа, города федерального значения, кроме Москвы (система ЕНВД не применяется с 2014 года).

К данным особенностям относятся: предоставляемый перечень работ, услуг или товаров, сезонность и режим работы, размер получаемых доходов, определенные особенности в зависимости от места ведения деятельности, полезную площадь электронных информационных табло, полезная площадь табло наружной рекламы независимо от типа нанесения изображения, такую же площадь со сменной автоматической поверхностью, количество автомобилей любого типа, различных типов прицепов и речных судов, которые используются для размещения и распространения рекламы, иные особенности. Значение этого коэффициента утверждается каждым муниципальным образованием в отдельности – районы, городские округа, города федерального значения, кроме Москвы (система ЕНВД не применяется с 2014 года).

Данные значения применяются для расчета формулы ЕНВД. В налоговой декларации ЕНВД, коэффициент К2 отражается в строке 060 раздела 2 формы по КНД 1152016, утвержденной Приказом ФНС РФ от 04.07.2014 N ММВ-7-3/[email protected]

Обычно, длительность срока действия коэффициента К2 не устанавливается, но в некоторых случаях, муниципальные власти могут установить его на конкретный год.

Иногда происходит так, что К2 для ЕНВД не утвержден. В таком случае, необходимо учитывать коэффициенты базовой доходности, которые утверждены ст. 346.29 НК РФ по конкретному виду деятельности, в соответствии с определением ВАС РФ от 29.05.2009 г. № ВАС-3703/09. Если же, коэффициент утвержден, но нормативный акт еще не вступил в силу, можно использовать значение прошлого года (это правило действует в соответствии с нормами п.7 ст. 346.29 НК РФ).

Местными властями может быть установлено разделение коэффициента К2 на подкоэффициенты. В этом случае, для определения значения К2, необходимо умножить все подкоэффиценты между собой, а затем округлить получившийся результат по арифметическим правилам до 3 знака после запятой, таким образом, у вас может получится число равное или находящееся между числами 0,005 и 1. Данные числя являются граничными значениями К2 (п. 7 ст. 346.29 НК РФ).

7 ст. 346.29 НК РФ).

Следующий шаг

Что делать дальше? Умножаем полученную сумму предполагаемого дохода на К2 и 15% от полученного результата составят размер налога за один месяц. А значит для того, чтобы узнать квартальный, просто умножаете на три. Предположим, что вы занимаетесь несколькими видами деятельности, тогда для каждого расчет делается отдельно, потом нужно умножать на соответствующие коэффициенты К2 и сложить все вместе. А если вы занимаетесь разными видами деятельности в разных областях страны, то и рассчитывать, и платить нужно за каждый отдельно.

Интересно, что по факту заплатить придется меньше, чем вы насчитали. Связано это с тем, что будут отминусованы уплаченные страховые и пенсионные взносы, а еще платежи от несчастных случаев и добровольное страхование.

Уплата единого налога по закону осуществляется до 25 числа, следующего за кварталом месяца. За нарушение сроков предусмотрены штрафные санкции. Ограничений по размеру дохода индивидуальных предпринимателей и организаций нет, но потерять право на ЕНВД могут те, чей род деятельности местные власти со временем внесут в список, не подпадающих под него, или ваши показатели изменятся.

Существует ли возможность уменьшить единый налог? В принципе, да. Для этого просто подумайте над физическими показателями, исходя из которых определяется ваш налог. Уплата производится от квадратных метров в помещении. Тогда задумайтесь о том, рационально ли вы его используете. Рассмотрите возможность сдачи части здания в аренду и более компактного размещения бизнеса на оставшейся площади. А если речь идет о количестве наемных людей, то все ли вам нужны и есть ли смысл сократить штат.

Почему коэффициент влияет на сумму налога?

Как видим, по сравнению с 2021 годом увеличение составило почти 4,94%, что стало результатом повышения налогового бремени бизнесменов. Но аналитики отмечают, что такой рост вполне ожидаем, поскольку с 2015 года изменения К1 не производилось.

Прибыль организаций и ИП, применяющих систему налогообложения ЕНВД, позволяет увеличить отчисления в бюджет. Такая мера не должна больно ударить по бизнесу в целом, но принесет ощутимое пополнение бюджета, которое направляется на социально-значимые задачи.

Изменение коэффициента К1 для расчета налога влияет на размер ЕНВД, полагающегося для уплаты в бюджет.

Формула расчета следующая:

Налог ЕНВД = Базовая доходность × (ФП1 месяца + ФП2 месяца + ФП3 месяца) × К1 × К2 × Cтавка налога (15 %),

где ФП — физические показатели (зависят от площади помещения, количество работников или транспортных средств).

Следовательно при увеличении К1 сумма налога увеличивается.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Величина коэффициента-дефлятора К1 по ЕНВД на 2021 год составила 1,868 ед. (установлено Приказом Минэкономразвития РФ от 30.10.2017 №579). В 2021 году коэффициент К1 по ЕНВД был установлен в раземере 1,915 ед Приказом Минэкономразвития РФ от 30.10.2018 N 595

На 2021 год установлен коэффициент для ЕНВД в размере 2,005 на основании приказа Минэкономразвития РФ от 10.12.2019 № 793.

С 1 января 2021 года ЕНВД отменят. Выбирайте новую выгодную систему налогообложения с помощью нашего калькулятора. Ищите ответы на популярные вопросы о переходе с ЕНВД в нашей статье. Если вы не нашли ответа на свой вопрос — задавайте его в комментариях к тексту с вопросами, мы обязательно ответим.

Награды за получение стипендии в области экологического дизайна за 2019 год | Экологический дизайн

Вечером 9 апреля в рамках Программы экологического дизайна 26 студентов получили стипендии и награды в области дизайна. Каждую весну программа награждает студентов стипендиями и премиями на сумму более 50 000 долларов. Поздравляем следующих получателей!

Ana Colon Quinones

Стипендия C. Gordon Sweet (AEF)

Виктор Гонсалес

Стипендия Северного отделения Колорадо (AEF)

Клаудиа О’Херрон

Де фон М.Стипендия Карлсона (AEF)

Алек Штольц

Стипендия Кеннета Р. Фуллера (AEF)

Брук Пизани

Стипендия Чарльза Хертлинга

Клаудиа О’Херрон

Мемориальная стипендия Даны Гиффин Сопер

Юритци Гонсалес-Трухильо

Д.Дж. Стипендия Мемориала Хайнека

Сана Карим

Стипендия имени Дугласа Дардена

Алек Штольц

Стипендия Хидео Сасаки в области междисциплинарного дизайна

Нетти Скиваски

Стипендия памяти Марсии Миллер

Ричард Л.Премия памяти Кроутера

Логан Шипман

Премия памяти Ричарда Л. Кроутера

Себастьян Бельски

Кампания по благотворительности для пожилых людей

Эбби Мохлис

Стипендия за достижения 1

Наян Донг

Стипендия за достижения 1

София Улиг

Стипендия за достижения 2

Эбигейл Фонвилл

Стипендия за достижения 2

Christian Bellefeuille

Стипендия за достижения 3

Laurel Chappell

Стипендия за достижения 4

Кай Сеймур

Стипендия за достижения в области архитектуры

Стипендия за достижения в области ландшафтной архитектуры

Константин Хрисафис

Стипендия за достижения в области планирования

Эмили Дэвис

Исследования в области дизайна / Стипендия за достижения в области экологического дизайна

Брэдли Дженкинс

Премия ENVD Academic Paper Award

Эрик Гудванген Шервуд

Премия за исследования ENVD

Виктор Гонсалес

Мартин Лютер Кинг-младшийСтипендия жилищной премии

Ангус Макиннис

Стипендия Линн М. Ликтейг в области фотографии

Эшли Штайн

Стипендия фонда Colorado Garden Foundation

Джеффри Барнетт

Стипендия Colorado Garden Foundation

ENVD-da K1 нима. ЭНВД тузатиш коэффициентлари. Minimal va maksimal o’lcham

Хисоб-китоб даромадлари бо’йича ягона солик ко’ринишидаги соликка тортиш алохида ахамиятга эга солик регими ва 26.3-боб асосида qo’llaniladi Soliq кодексининг … Объединение мохияти хисоб-китоб ва уТИИ то’лови солик то’ловчи томонидан олинадиган даромадга бог’лик бо’лмаган белгиланган хисобланган даромад хаджмига мувофик. Ushbu tizim ikkalasi uchun ham qo’llaniladi yuridik shaxslarva yakka tartibdagi tadbirkorlar uchun.

Soliqni hisoblashda qo’llaniladi koeffitsient K1 , hajmi qonunchilik darajasida qayta ko’rib chiqilmoqda. 2020 yilda ushbu deflyator koeffitsienti Iqtisodiy rivojlanish vazirligining 2019 yil 21 oktyabrdagi 684-son buyrug’i asosida oshirildi.

Qo’shimcha koeffitsient K2 mahalliy qonunlar bilan tasdiqlangan.

ЕНВД учун К1 нима?

ЕНВД to’lovchilari uchun har yili kalendar davri uchun deflyator koeffitsienti K1 qiymati belgilanadi. Uning kattaligi o’zgarishga imkon beradi iste’mol narxlari o’tgan yilda kuzatilgan tovarlar, ishlar va xizmatlar uchun.

K1 har yili vazirlik tomonidan belgilanadi iqtisodiy rivojlanish … San’atning 4-bandiga binoan. Soliq kodeksining 346.29-moddasi, bu koeffitsient ko’paytiriladi asosiy daromad soliq to’lovchi.

ЕНВД бойича К1 qanday o’zgargan?

2015 yil uchun K1 qiymati 1.798 darajasida o’rnatildi va 2018 yilgacha o’zgarmadi. Iqtisodiy rivojlanish vazirligining 2019 yil 21 oktyabrdagi 684-son buyrug’i bilan ushbu koeffitsientning yangi ko’rsatkichi o’rnatildi.

K1 koeffitsientining kattaligi 2020 yilda Rossiyaning barcha mintaqalari uchun bir xil 2.009 ga teng .

Taqqoslash uchun 2013 yildan 2018 yilgacha UTIIni hisoblash uchun K1dagi o’zgarishlar jadvalini taqdim etamiz.

Nima uchun koeffitsient soliq miqdoriga ta’sir qiladi?

Ko’rib turganingizdek, 2019 yilga nisbatan o’sish deyarli 4,94 foizni tashkil etdi, bu ishbilarmonlarning soliq yukining oshishi natijasi bo’ldi. Боеприпасы тахлилчилар та’кидлашларича, бундай о’сиш кутилмокда, чунки K1-га 2015 йилдан бери хеч кандай о’згартириш киритилмаган.

Tizimdan foydalanadigan tashkilotlar va yakka tartibdagi tadbirkorlarning foydasi uTII soliqqa Tortish, byudjetga badallarni ko’paytirishga imkon beradi.Бундай хора умуман бизнесга зарар этказмаслиги керак, балки иджтимойй ахамиятга молик вазифаларга йо’налтирилган бюджетни сезиларли дараджада то’лдиришга олиб келади.

Soliqni hisoblash uchun K1 koeffitsientini o’zgartirish UTII hajmiga ta’sir qiladi, bu byudjetga to’lanishi kerak.

Hisoblash formulasi quyidagicha:

UTII soliq = Asosiy daromad × (FI 1 oy + FI 2 oy + FI 3 oy) × K1 × K2 × Soliq stavkasi (15%),

bu erda FP jismoniy ko’rsatkichlardir (бинолярный майдонига, xodimlar yoki transport vositalarining soniga qarab).

Shuning uchun K1 o’sishi bilan soliq miqdori oshadi.

To’lanadigan soliq miqdori qanday o’zgaradi? Hisoblash misoli

- ЕНВД джойлашган вазиятни ко’риб чикинг якка тартибдаги тадбиркор, майдони 29 кв.м бо’лган савдо майдончасида чакана савдони амальга ошириш. Unda yo’qligi sharti bilan xodimlar, oyiga asosiy rentabellik 1800 руб., K1 = 2,009, K2 = 0,8 дараджасида белгиланади.

2020 yil 1-choragi uchun hisoblangan daromad miqdori quyidagicha bo’ladi:

1800 × (29 + 29 + 29) × 2009 × 0,8 = 251 687,52 руб.

Soliq summasi: 251 687,52 × 15% = 37 753,13 руб.

Taqqoslash uchun xuddi shu shartlarni olaylik, lekin 2019 yil uchun K1 koeffitsienti, bu 1,915 edi.

1800 × (29 + 29 + 29) × 1,915 × 0,8 = 239 911,2 руб.

Soliq summasi: 239911,2 × 15% = 35 986,68 руб.

Фарк 1766,45 рублни ташкил этди, бу 4,94% ни ташкил калади.

- Ikkinchi misol yuk xizmatlarini ko’rsatish biznesi bilan bog’liq. Асосий рентабеллик транспорт бирлиги учун 6 мин рубл микдорида белгиланади.SP-ning ixtiyorida xizmat ko’rsatishda ishtirok etadigan 6 ta avtomobil mavjud. К1 = 2,009, К2 = 1. Бутун чорак УТИИда ишлади.

Soliq solinadigan bazasi: 6000 × (6 + 6 + 6) × 2,009 × 1 = 216,972 руб.

2020 йил учун ЕНВД микдори: хар чоракда 206820 × 15% = 32 545,8 руб.

2019 йилда К1 = 1,915 билан солик суммаси хар чоракда 31,023 рублни ташкил этди.

UTIIni hisoblashda, tadbirlar to’liq chorakda amalga oshirilmaganda, у амальда ишлаган кунларга мутаносиб равшда аникланади.

Amaldagi me’yoriy hujjatlarning qoidalari majburiy to’lovlarni hisoblash asoslarini va imtiyozli soliq rejimlarini qo’llash huquqiga muvofiqlik ko’rsatkichlarini aniqlashda deflyatori koeffitsaffei. Ushbu ma’lumot Iqtisodiy rivojlanish vazirligi tomonidan belgilanadi va odatda, ular belgilangan yil davomida amal qiladi.

Дефлятор коэффициенти — инфляция дараясини хисобга оладиган ко’рсаткич. Россия Федерациясининг Солик кодексининг ме’ёрларидан фойдаланиш ко’лами бойича улар учун бир нечта вариант мавджуд.

Улар жисмоний шакслардан олинадиган даромад солиг’и, таннаркс, савдо солиг’и, шунингдек мол-мульк солиг’ини аниклаш учун белгиланган вазиятларда керак. Odatda, to’lovni hisoblashda ishlatiladigan yig’indisi ko’rsatkichlari ular uchun tuzatiladi.

Шуни эсда тутиш керакки, хар бир майбурий то’ловни соликка тортиш ко’рсаткичларини хисоблаш учун дефляторлар коэффициентлари корсаткичлари бир-биридан фарк цилиши мамкин.

Масалан, ЕНВД бойича дефлятор коэффициенти хисобланган даромадни нафакат хизмат ко’рсатиш турига йоки корхонанинг худудий джойлашувига, балки ишлаган йилига караб хисоблаш имконини.

Илова мезонини аниклаш учун соддалаштириш учун дефлятор коэффициенти зарур ушбу реджим даромад бо’йича. Qonunchilik soddalashtirilgan shaxsning doimiy ko’rsatkichi sifatida belgilangan maksimal daromadlarini belgilaydi. Ushbu qiymatni deflyator koeffitsienti bilan ko’paytirganda, qaysi kompaniya yoki yakka tartibdagi tadbirkorga imtiyozlar olish huquqi soddalashtirilgan soliq tizimidan olinadigan miqdorni mkdorni bkin.

ПСН билан ушбу корсаткихлар уни максимальный потенциал даромад шаклида коуллаш мезонини хисобга олиш учун зарурдир.

Diqqat! Дефлятор коэффициентларидан фойдаланиш давлат идораларига камайтириш максадида иктисодиет ривожланишини реджалаштириш ва тартибга солишга имкон беради салбий та’сир солик юки тадбиркорлик ун’тактирин’дарышерал ун’эктришрада то, чо-тиркорлик ун’эктришрада, ун’эктлариша то.

Keyingi ikki yil davomida tovarlar va xizmatlar narxlarining o’sish sur’atlarining o’sishi prognoz qilinmoqda. Bu, o’z navbatida, ko’rsatkichlarning o’sishiga olib keladi va agar Iqtisodiy rivojlanish vazirligi uni cheklamasa, unda korxonalar uchun soliq yukining ko’payishi kutilmoqda.

Уларни ким ва канчалик тез-тез макуллайди

Ушбу коэффицентларни тасдиклаш Iqtisodiy rivojlanish vazirligining бо’лимида. Ularning ko’rsatkichlari yil oxirida vazirlikning tegishli buyruqlari bilan tasdiqlanadi va keyingi kalendar yil davomida amal qiladi. Ularning hisoblanishi oqimni sozlash bilan aniqlanadi joriy davr ma’lum bir o’sish sur’ati uchun koeffitsientning qiymati.

Siz bilan qiziqasiz:

Chegirma soliq aggenti yilda hisobot yili kodi 311 3 ndfl-da nima yozish kerak

Ba’zida Hukumat eski koeffitsientni qayta hisoblamaslikadi qaror qaror.Bu, masalan, 2017 yilda, 2016 yilda ishlatilgan koeffitsientning qiymati UTIIga qoldirilganda sodir bo’lgan.

2018 yil uchun deflyator koeffitsientlari

Mavjud deflyator koeffitsientlarining turlarini batafsil ko’rib chiqamiz.

2018 yil uchun UTII uchun K1 va K2 koeffitsientlari

Ikkita koeffitsient mavjud bo’lib, ularning yordamida taxmin qilingan daromad miqdori to’g’rilanadi — K1 va K2. К1 — дефлятор коэффициенти, бу белгиланган инфляция дараджасини белгиланган даромадга татбик этишга имкон беради.

U Iqtisodiy rivojlanish vazirligi tomonidan bir yilga belgilanadi. K2 koeffitsienti mahalliy o’zini o’zi boshqarishorganining qonunchilik hujjatlari bilan belgilanadi. Бу sizga taqdim etilayotgan xizmatlar turini ва korxona joylashgan joyni hisobga olgan holda hisoblangan daromad miqdorini moslashtirishga imkon beradi.

UTII uchun K1 koeffitsienti 2018 yil jadvali:

| Yil | K1 koeffitsientining qiymati |

| 2016 | 1,798 |

| 2017 г. | 1,798 |

| 2018 г. | 1868 |

Soddalashtirilgan tizim omili

Soddalashtirilgan so’zlar bilan aytganda, koeffitsient yil davomida olingan daromadning maksimal miqdorini, shuningdek maqimdlan daromadning maksimal miqdorini, shuningdek maqimdlan qadashrill oy

Qonunga ko’ra, ushbu ko’rsatkichlar har yili koeffitsient bilan tuzatilishi kerak, natijada 2018 yil uchun yangi ko’rsatkich qabul qilindi.

| Yil | Qiymat |

| 2016 | 1,329 |

| 2017 г. | 1,425 |

| 2018 г. | 1,481 |

Shunga qaramay, aslida bu hech narsaga ta’sir qilmaydi, chunki 2020 yil 1 yanvargacha yillik indeksatsiya bekor qilindi va 2017-2020 yillar davomida ushbu ko’rsatkichlar quyidagi qiyulitsi qyidagi

2 qyidagi qiyulata ushbu tizimida koeffitsient yakka tartibdagi tadbirkor PSN-da olishi mumkin bo’lgan potentsial daromadning ruxsat etilgan maksimal ko’rsatkichini qayta ko’rib chiqish uchun zarurdir.Шу билан бирга, бундай корсаткич учун асосий ифода 1 миллион рублей микдорида олинади.

| Yil | Qiymat |

| 2016 | 1,329 |

| 2017 г. | 1,425 |

| 2018 г. | 1,481 |

Bundan kelib chiqadiki, 2018 yilda PSN bo’yicha potentsial daromad ko’rsatkichining maksimal ifodasi 1,481 миллиона рублей ташкил этади. Шундан келиб чикадики, 2018 yilda maksimal патент наркси куйидагича бо’лади: 1,481 млн x 6% x 12 oy = 7405 руб.

Bundan tashqari, mintaqaviy ekanligini unutmaslik kerak qonun chiqaruvchi organlar qo’shimcha ravishda o’z koeffitsientini belgilashi mumkin, bu rezidentlar soniga va boshqa boshqa bir’adni

Siz bilan qiziqasiz:

Rossiyada 2018 yilda va mintaqalar bo’yicha Minimal Ish haqi: qadriyatlar jadvali

Shaxsiy daromad solig’i bo’yicha koeffitsiy koeffitsiy köshi учун ишлатилади.Ushbu ish tadbirkorlik bilan bog’liq bo’lmasligi kerak va ro’yxatdan o’tgan патент asosida amalga oshiriladi.

Бундай ишчилар хар оу патентдан фойдаланишнинг барча даврида аванс солик то’ловларини то’лашлари шарт. Бундай то’ловнинг асосий корсаткичи 1200 руб. Микдорида белгиланади.

| Yil | Qiymat |

| 2016 | 1,514 |

| 2017 г. | 1,623 |

| 2018 г. | 1,686 |

Bundan kelib chiqadiki, 2018 yilda patega ega bo’lgan chet el fuqarosi oylik to’lashi kerak oldindan to’lov 2023,20 руб. Микдорида.Bundan tashqari, mintaqaviy qonun chiqaruvchi organlar qo’shimcha ravishda o’zlarining ko’payish koeffitsientini belgilash huquqiga ega ekanligini yodda tutish kerak.

Masalan, Moskvada 2018 yilda 2.2242 qo’shimcha koeffitsienti aniqlandi. Бу шуни англатадики, бу эрда то’лов микдори 4500 рублни ташкил килади.

Savdo to’lovlarining nisbati

Ushbu koeffitsient savdo to’lovi miqdorini aniqlash uchun ishlatiladi. У чакана бозорларга тегишли маргинал йигимларни аниклаш учун ишлатилади.Ушбу коэффициент йордамида созланган базавый ставка 1 м2 учун 550 рублни ташкил гилади. Joriy yil uchun stavkani aniqlash uchun siz bazaviy stavkani va koeffitsientlarni ko’paytirishingiz kerak.

| Yil | Qiymat |

| 2016 | 1,154 |

| 2017 г. | 1,237 |

| 2018 г. | 1,285 |

Шундан келиб чикадики, 2018 йильда максимальная ставка 550×1.285 = 706,75 руб. Микдорида. Hozirgi vaqtda savdo solig’i faqat Moskvada qo’llaniladi. Каерда базавий ставка у эрда у 50 руб. Микдорида кабул гилинди.

Shaxsiy mol-mulk solig’i koeffitsienti

Koeffitsient 2014 yilda joriy qilingan. Бу соликдан хисоб-китобга боскичма-боскич о’тиш пайтида солик микдорини тузатишни назарда тутади кадастр киймати инвентаризацияга. Koeffitsient faqat yangi hisob-kitobga o’tish hali amalga oshirilmagan mintaqalarda qo’llaniladi. 2020 йил 1 январдан бошлаб барча худудлар соликни янги усулда хисоблашни бошлаши кутилмокда ва шунинг учун энди ушбу коэффициент ишлатилмайди.

| Yil | Qiymat |

| 2016 | 1,329 |

| 2017 г. | 1,425 |

| 2018 г. | 1,481 |

2017-2018 yillar jadvalini o’zgartirish

| Amaliy koeffitsient | 2017 г. | 2018 |

| Соддалаштирилган тизим | 1425 | 1,481 |

| Шаксий даромад солигьи | 1,623 | 1,686 |

| Патент тизими | 1,425 | 1,481 |

| Вмененка (ЕНВД) | 1798 | 1868 |

| Савдо то’лови | 1,237 | 1,285 |

| Mulk solig’i | 1,425 | 1,481 |

К1 — дефлятор коэффиционти, бу отган даврда Россия Федерациясида товарларга (ишларга, хизматларга) исте’мол нарксларининг о’згаришини хисобга олади ва солик базасини хисоблаш, хисоблаш учунан зарган (Россия Федерация Солик кодексинин 346.27-моддаси 5-банди). К1 катталиги Россия Федерация Иктисодий ривожланиш ва савдо вазирлиги томонидан календарь йил учун белгиланади (Россия Федерации хукуматинин 2002 и 25 декабря 1834-р-сонли буйругайнинг 2-банди).

2020 йил учун дефлятор коэффиционти: ЕНВД, СТС, ПСН учун К1, шаксий даромад солиг’и, савдо солиг’и, мол-мульк солиг’и

2019 год 21 октября 684-сонли буйруги Федерация Беларусь vazirligi, 2020 yil uchun deflyator koeffitsientlarini, shuningdek, патент asosida ishlaydigan chet el fuqarolari uchun shaxsiy daromad solig’i bo’yicha soliq bazasini hisoblashda joriy etdi.Хисоблаш учун ва дефлятор коффициенти ветчина киритилган.

QonunchilikDeflyator koeffitsienti har bir keyingi kalendar yili uchun har yili belgilanadi.

1 . UTII uchun K1 koeffitsienti «hisoblangan» quyidagi qiymatlarga o’rnatiladi:

- 2020 yil — 2.005

- 2019 yil — 1.915

- 2018 yil — 1.868

- 2017 yil — 1798

- 2016 год 1,798

- 2014 год — 1,672

- 2013 год — 1.569.

2 . СТС учун дефлятор коэффиционти, 2014 йилдан бошлаб хар йили дефлятор коэффиционти () билан соддалаштирилган тизимга отиш (45 млн руб.) Ва макссус реджимдан (60 млн руб.) Фойдаланиш учун даромад лимитлани хар йили. Quyidagi qiymatlar o’rnatiladi:

- 2020 yil — 1.518 (muzlatilgan)

- 2019 yil — 1.518 (rentabellik chegarasini aniqlash uchun Ham «soddalashtirilgan» tizimga o’tishchtirilgan), soddalashtirilgan «tizimga o’tishchuntidashchuni.01.2020 yilgacha qo’llanilmaydi)

- 2018 yil — 1.481

- 2017 yil — 1.425

- 2016 yil — 1.329

- 2015 yil — 1.147

- 2014 yil — 1.067

- 2013 yil — 1.

3 . ПСН учун дефлятор коэффициенти (патент) га тенг:

- 2020 год — 1.589

- 2019 год — 1.518

- 2018 год — 1.481

- 2017 год — 1.425

- 2016 год — 1.329

- 201 год

- год — 1.147 2014 год — 1.067

- 2013 год — 1

Qonunga ko’ra, turlari bo’yicha potentsial yillik daromad miqdori tadbirkorlik faoliyatiPSN-ga o’tkazilganda, indexatsiyani hisobga olgan holda Minimal va maksimal o’lchamlardan (Mos 7-Moda). керак. дефлятор коэффициенти ПСН.

4 . Chet elliklar uchun shaxsiy daromad solig’i deflyatori koeffitsientipatent asosida jismoniy shaxslar tomonidan ish bilan ta’minlanganligi quyidagilar:

- 2020 yil — 1.810

- 2019 год — 1,729

- 2018 год — 1,686

- 2017 год — 1,623

- 2016 год — 1,514

- 2015 — 1,307

- 2014 год — 1,216

Amaldagi qonunchilikka muvofiq, jismoniy shaxslarga (enagalar, ishchilar) tadbirkorlikdan tashqari xizmat ko’rsatadigan migrantlar патент олишлари шарт. Ушбу худжят асосида 1000 руб микдорида белгиланган аванс то’ловлари шаклида. ойига (ул.) Ушбу то’ловлар дефлятор коффициенти бо’йича индексация гилинади.

Tomonidan ishlaydigan chet el fuqarolari jismoniy shaxslar ga muvofiq berilgan патент asosida Federal qonun 2002 yil 25 июлдаги 115-FZ-sonli «Huquqiy holat to’g’risida chet el fuqarolari yildasi tarasi russia bunday faoliyatni amalga oshirishdan olingan daromad uchun soliqni hisoblang va to’lang.

5 … га тенг:

- 2019 год — 1.518

- 2018 год — 1.481

- 2017 год — 1.425

- 2016 год — 1.329

- 2015 год — 1.147

- 2014 год — 1

6 . «» Хисоблаш учун дефлятор коэффициенти (faqat chakana bozorlarga tegishli) quyidagilarga teng:

- 2020 год — 1.379

- 2019 год — 1.317

- 2018 год — 1.285

- 2017 год —

- 2016 год — 1.237

- 2017 год —

- 2016 год год йил — 1.

2016 йилда СТС ва ЕНВД учун дефлятор коэффициент коэффициентин о’сиши

Шундай килиб, соддалаштиришни коуллаш учун ушбу коэффицентнинг киймати 1.329 га тенг. О’ша. 2016 йилдан бери соддалаштирилган соликка тортиш тизимига о’тишни о’йлайотганларнинг даромади, 2015 год 9 ойи натиджалари бойича 59 805 млн рублдан ошмаслиги керак. (45 млн руб х 1329) (2-модд.).

Шу билан бирга, 2016 йилда барча соддалаштирилган одамлар биринчи чорак, ярим йил, 9 ой йоки бир йил учун даромадлардан ошмаслигини та’минлашлари керак. 79,74 Млн руб. (60 млн x 1,329) (4, 4,1-бандлар).

2016 йильда вмененкада 2015 йилги холат сакланиб колди.Коэффициент 1,672 дан (2014 год) 1798 га (2015 год) о’сиши ЕНВД to’lovchilariga soliq yukini oshirdi (). Масалан, агар адвокат овкатланиш хизматларини корсатадиган бо’льса ва мехмонларга хизмат ко’рсатиш залининг майдони 50 кв.м.ни ташкил еца, у холда 2014 йилда УТИИни хисоблаш учун хар чораклик база. тенг бо’лади (K2 koeffitsientini hisobga olmaganda) 250,8 мин руб. (1000 руб. Х 50 кв.м х 3 ой х 1.672). 2015 йильда. xuddi шу шароитда солик 269,7 мин рублдан то’лаши керак.(1000 руб х 50 кв.м х 3 ой х 1,798). Ма’лум бо’лишича, дефлятор коэффициентин о’сиши туфайли чораклик база 18,9 мин рублгача «ко’тарилади», солик эса дейарли 3 мин рублга о’сади.

Хокимият 2019 йил учун ЕНВД учун K1 o’lchamiga qaror qildi. Келинг, солик канча о’сишини хисоблайлик.

K1

Yaqinda 2019 yil uchun deflyator koeffitsientlarini belgilash to’g’risidagi loyiha e’lon qilindi. Boshqa omillar qatorida K1 ЕНВД to’lovchilari uchun o’rnatiladi.

Agar 2018 г., урожай K1 1,868 bo’lsa, 2019 г. и 1,915 га o’rnatildi.

Шундай килиб, бу корсаткич 2,5 фоизга ошди.

Biroq, soliqni hisoblashda uni chorak davomida to’langan sug’urta mukofotlari bilan kamaytirish mumkin.

Keling, yakka tartibdagi tadbirkorlar uchun soliqning 2019 yilda qancha o’sishini misollar asosida ko’rib chiqamiz.

Xodimlarsiz UTII bo’yicha SP

Masalan, aholiga maishiy xizmat ko’rsatish, avtomobillarni ta’mirlash va chakana savdo kabi faoliyat bilan shug’ullanadigan yollanma ishchaytilarlagi tarıkı

K2 turli xil joylarda turli xil ma’nolarga ega. Масалан, биз маиший хизмат учун К2 ни оламиз = 0,5; автоулов xizmati bilan = 1; томонидан чакана савдо майдони 40 кв. м = 0,8.

Faoliyat turi | Майший ксизматлар | Автомат таъмирлаш | Чакана Савдо | |

Асосий даромад | ||||

Джисмоний Корсаткич | ||||

Hissa miqdorini kamaytirishdan oldin ЕНВД | ||||

То’лик ЕНВД то’лови | ||||

ЕНВД | ||||

Ko’rib turganingizdek, ishchilarsiz yakka tartibdagi tadbirkorlar uchun K1 o’zgarishi amputation solig’i miqdoriga sezilarli ta’sir ko’rsatmaydi.2018 yilda soliq miqdori belgilangan badallar miqdoridan ko’proq bo’lganlar uchun u 2019 yilda nol darajasida qoladi. Ба’зилар учун солик хатто пасаяди, чунки К1 о’сиси сабабли УТИ нинг сезиларли дараджада ошмаслиги билан бир вактнинг о’зида суг’урта мукофотлари ко’паяди, бу эса отган йилгайкидан камрошан камрохам.

Бирок, пасайиш билан хам ЕНВД джами сифатида тадбиркорларга солик юки ортади доимий бадаллар 2019 йильда хозирги хаджмга нисбатан 12 фоизга о’сди.

Ходимлар билан ЕНВИ бойича СП

Энди, масалан, битта иш билан шуг’улланадиган иккита ищиси бо’лган якка тартибдаги тадбиркорни олайлик — ахолига маиший хизматана аватарса.

Shuningdek, maishiy xizmat uchun K2 ni oling = 0,5; автоулов xizmati bilan = 1; 40 квадратных метров майдонда чакана савдо учун. м = 0,8.

Biz xodimlarning ish haqini eng kam ish haqiga teng miqdorda qabul qilamiz.

Faoliyat turi | Майший ксизматлар | Автоматика таъмирлаш | Чакана Савдо | |||

Асосий даромад | ||||||

Джисмоний Корсаткич | ||||||

Har chorakda to’lovlarni to’lash | ||||||

300 миндан ортик даромаддан доимий бадаллар (йиллик сумманинг 1/4 кисми) | ||||||

Chorak uchun xodimlarning ish haqidan ajratmalar (англ. Kam ish haqining 30,2%) | ||||||

Hissa miqdorini kamaytirishdan oldin ЕНВД | ||||||

То’лик ЕНВД то’лови | ||||||

UTIIni o’zgartirish (har chorakda) | ||||||

Джами солик юкинин о’згариши (ЕНВД бадали) | ||||||

ЕТИИ учун К1 коэффициенты — бу даромадлар бойича ягона соликни хисоблашда ишлатиладиган корсаткич.U har yili o’zgaradi ва allaqachon 2020 yilga o’rnatildi. Янги корсаткичларни хисобга олган холда, «импутация» дан фойдаланувчилар то’лаши керак бо’лган солик микдори канча о’згаришини аниклайлик.

ЕНВД учун К1 нима?

K1 — дефлятор коэффициенти деб аталади федеральный хокимият хисобланган даромад солигини хисоблашда исте’мол нарксларининг о’згаришини ушлаб туриш учун мунтазам равишда кайта ко’риб чикилади. Ko’rsatkich har yili hisoblab chiqiladi va keyin Rossiya Federationasi Iqtisodiy rivojlanish vazirligi tomonidan nashr etiladi.Янги коэффициентларнинг пайдо бо’лиши учун оксирги муддат — 20-ноябрь.

ЕНВД бойича К1 qanday o’zgargan

ЕНВД учун 2020 yilga qanday K1 o’rnatilganligini bilish uchun Iqtisodiy rivojlanish vazirligining 2019 yil 21 oktyabrdagi 684-son buyrug’i yordam beradi.Rasmiylar 2.009 yildagi uildagi uordam beradi.

Eslatib o’tamiz, Россияда ushbu soliqqa Tortish tartibi 2013 yilda paydo bo’lgan va shu vaqtdan beri rasmiylar o’sib borayotgan koeffitsientlarning qiymatlarini qayta ko’rib chiqmoqdalar.UTII uchun K1 (jadval) 2020 yilga va avvalgisiga qanday o’zgarishini ko’ring.

Nima uchun koeffitsient soliq miqdoriga ta’sir qiladi

UTII uchun soliq bazasini hisoblash uchun quyidagi formula kiritildi:

NB = DB × K1 × K2 × (FP1 + FP2 + FP3),

- NB — bu iboraning qisqartmasi. солик базаси »;

- JB — федеральный дарджада белгиланган асосий рентабеллик;

- К1 ва К2 — бу федеральный ва минтакавий хокимият томонидан о’згартирилиши мамкин бо’лган тузатиш омиллари;

- FP1, FP2 va FP3 — soliq to’lovchilar tomonidan chorakning har bir oyida (hudud, ishchilar soni yoki transport vositalari soni) faoliyatini amalga oshirishda ro’yxatdan o’tgan jismoniy ko’rsatkichlar.

Formuladan ko’rinib turibdiki, formuladagi K1 koeffitsienti muhim rol o’ynaydi: ushbu ko’rsatkich qanchalik baland bo’lsa, biznesning boshqa elementrlari bir xil bo’lsa ham, ko’proq tadblayar tadblayar tadblayar.

To’lanadigan soliq miqdori qanday o’zgaradi (аник мисол учун хисоблаш)

Rasmiylarning qaroriga binoan 2020 yil uchun UTII uchun K1 koeffitsienti 2.009 bo’ladi. Foiz nisbatida oldingi ko’rsatkich bilan farq 4,9% ni tashkil qiladi.Расмилар инфляция дараджаси 3,8 фоизни ташкил qilishini taxmin qilishsa-da, Iqtisodiy rivojlanish vazirligi ko’rsatkichlarga narxlarning yuqori o’sishini kiritdi.

Soliq to’lovchilarning xarajatlari qancha ko’payishini ko’rish uchun aniq bir misolni ko’rib chiqamiz. Айтайлик, ИП Петров И.И. маиший хизматларни корсатади. Россия Федерациясайнинг Солик кодексига биноан ушбу турдаги ойлик асосий рентабеллик 7500 рублни ташкил гилади. UTII K1 koeffitsienti 2020 yil uchun 2.009, K2 esa 1 ga teng.Джисмоний корсаткич — бу ишчилар сони, шу джумладан тадбиркорнинг о’зи. Дейлик, Петрова 3 киши доимий ишлайди. Келинг, 2020 yil birinchi choragi uchun soliq miqdorini hisoblab chiqamiz:

(7500 × 1 × 2,009 × (3 + 3 + 3 (одамлар)) × 3 = 406822,5 руб.

Bu soliq bazasi. Soliq stavkasining o’zi 15% ni tashkil qiladi. Буни хисобга ольган холда, Петров 1 чорак учун максимал микдорни то’лайди:

406 822,5 × 15% = 61 023 руб.(Россия Федерацияси Солик кодексинин 346.29-моддаси 11-банди хисоблашда ракамларни яшлитлашни талаб килади).

Endi, xuddi shu sharoitda, K1 1.915 bo’lgan 2019 yilning xuddi shu davri uchun soliqni taqqoslaylik:

(7500 × 1 × 1,915 × (3 + 3 + 3 (одамлар)) × 3 = 387 787,5 руб.

Bu soliq bazasi. Biz uni maksimal darajada ko’paytiramiz soliq stavkasi 15% da:

387 787,5 × 15% = 58 168 руб.

Biz quyidagilarni olamiz: 2019 yilgi xarajatlar bilan taqqoslaganda, Petrov har chorakda 2855 руб. To’lashi kerak.ко’прок, ва йил оксирига келиб — 11420 рублгача. Ko’proq. Bunda tadbirkor sug’urta mukofotlarini to’lash xarajatlari uchun tovon puli sifatida summani 50 foizga kamaytirish kabi imtiyozlardan foydalanmasligi sharti bilan taqdim etiladi.

Proračun koeficijenta k2 prema ENVD. Поступак использует кофеината к1 и к2 ENVD. Poresko računovodstvo i izvještavanje ENVD

Prema važećem zakonodavstvu Ruske Federation, sistem oporezivanja za pojednostavljene preduzetnike predvia upotrebu koeficijenta deflatora za UTII, iji se pokazatelj svakodoudine revidira.

Опорезиванье ЕНВИИ и особенности употребления К1 и К2

Износ ЕНВД izračunava se iznosa pripisanih prihoda, koji se mora prilagoditi odgovarajućim koeficijentom:

- K1 koeficijent deflatora;

- Корктивный фактор К2.

Употребление ових koeficijenata omogućava uzimanje u obzir ne samo osobenosti formiranja dohotka, već i utjecaja različitih vanjskih čimbenika (uvjeta) na njegovu veličinu.

Veličinu koeficijenta deflatora K1 поставля Министерство экономического развития земли, koje je nakon njegovog odobrenja objavljeno u Российская газета.Koeficijent vrijedi godinu dana. Приликом одобрения коэффициента дефлатора узима се у обзора показателей инфляции за претодну годину тако да ньегова вриедность одговара нивоу потрошачьих циена роба и услуга из претодне года.

Što se tiče faktora korekcije K2, njegova veličina se može regirati na localnom nivou. Ovaj koeficijent vam omogućava da uzmete u obzir osobenosti zarade od različitih vrsta poslovanja. Ovi faktori uključuju:

Бесплатно наберите 267 видео воды за 1С:

- Сезонская рада;

- Raspored;

- Номенклатурные асортименты произведений или проданных произведений;

- Teritorijalni položaj preduzeća i ostalo.

Faktor korekcije, u pravilu, također se uvodi na godinu dana, ali on može biti odobren za other period po nahođenju lokalnih vlasti.

Ranije je bilo planirano povećanje koeficijenta-deflatora K1 u tri faze:

- Od 01.01.2017. — 1,891;

- Od 01.01.2018. — 1,982;

- Od 01.01.2019. — 2,063.

Ове промйене предвиденье су сэвэзным приедлогом закона о измьенама и допунама неких членов Порезного закона, однозначно поглавля 262, 263, 265 другог диела.Međutim, kasnije je porast koeficijenta K1 za 2017. godinu otkazan (Naredba br. 698 od 3. novembra 2016. godine i Savezni zakon br. 401-FZ od 30. novembra 2016. godine) i ta je brojka ostavljena na nivou 2016. , односно 1,7798.

Sama formula za izračunavanje UTII za 2017. godinu takođe je ostala ista:

Razmotrimo konkretan primjer primjene ove formule.

Уводные условия:

- Kao što je već gore spomenuto, koeficijent deflatora K1 za tekuću 2017.godinu je 1798;

- Поставляется с коэффициентом коррекции K2, поставлен для стран локальных (региональных) властей, износ 0,7;

- За трговину на мало, ЕНВД стопа пореза износи 15%;

- Властити трговински кат површине 90 квадратных метров, а ниво основне рентабельности одежды 2100 рубля по квадратному метру

Порез себе обрачунава по кварталу: (2,100 рубля по квадрату М. X (90 квадрата М. + 90 квадрата М. + 90 квадрата М.) X 0,7 x 1,798) * 15% = 107.043,93 рубля.

Однозначно, iznos UTII poreza za ovaj kvartal 2017. godine iznosio je 107.043,93 рубля.

Карактеристика израчунаваня ЕНВИ у одсуства заповедников

Uz plaćanje UTII, poduzetnik je dužan platiti doprinose za penzijsko osiguranje i doprinose u fondove socijalnog osiguranja. Основица опорезиваня е фонд зарада, коди предузетник плача svojim zaposlenima (ako ih ima). Imajte na umu da prisustvo angažovanih zaposlenih ne oslobađa samostalnog vlasnika plaćanja premije osiguranja za sebe.

Iznos ovih isplata ovisi o veličini minimalne zarade utvrđene za tekuću godinu.

Treba imati na umu da u odsustvu unajmljenih zaposlenika poduzetnik ima pravo smanjiti iznos UTII za iznos premija osiguranja koje plaća za sebe. Ovo pravo je predvieno stavom 2.1 člana 346.32 Poreskog zakonika.

Частный подузетник губи ово право ако е запослио запосленике. Ovo pojašnjenje nalazi se u pismu Ministarstva financialansija Ruske Federacije od 17. jula 2015. pod brojem 03-11-11 / 41339.

У случаю оказываю импутирных активностей, компания примъенюйе К2 коэффициент — према ЕНВД за 2018. одобрен я на нивоу регионального законодательства. Šta znači ovaj pokazatelj? Где га добити?

Pitanja su daleko od praznih, jer sve uplate poreza moraju se ne samo na vrijeme uplatiti u proračun, već i pravilno izračunati. Открытие как на адресе порезного обзора может быть сазнати К2 за ЕНВД. Такоđер чэмо разглядывать како исчерпать К2 за ЕНВД, овесно о врсти пословне активности.Све нормативные ссылки представлены су у тренутном издании за 2018. годину.

Koji su koeficijenti K1 i K2 za UTII u 2018. godini

Pojmovi takvih pokazatelja objašnjeni su poreskim obveznicima u stat. 346,27 НК. Ovdje se kaže da faktori korekcije uključuju K1, koji se naziva i deflator, i K2. Prva je odobrena saveznom na godinu dana (календарь), uzimajući u obzir podatke o inflaciji. Другие, коди сэ назива и БД индикатор (основна прибыльность), поставлен е за поединачне ОКВЭД код, овесно о уветима за обнаружение активности.U skladu sa zakonskim zahtjevima, K2 za UTII 2018 prema vrsti aktivnosti usvajaju Regionalne vlasti, odnosno okruga, okruga, savezni gradovi.

Vrijednost K2 koeficijenta za UTII, kao i K1, bitna je, prije svega, sa stanovišta ispravnosti izračuna oporezive osnovice za imputaciju (stat. 346,29). Будучи да себе приликом израчунавана износа прво утврđуе база података, а затим се добивена вриедность коригира помочу К1 и К2, рачуновожа мора знати трэнутне величине фактора корекции. Gdje možete vidjeti informacije bit će razmotrene u nastavku.Dalje, shvatimo koja je prihvaćena vrijednost K2 koeficijenta za UTII za 2018. godinu.

K2 Величина за ЕНВД за 2018

Зашто е овай показывает «на милость и немилость» региональных властей, а ние одобрен савезним прописима? Odgovor možete pronaći ako još jednom pažljivo proučite koncept K2. U skladu sa stat. 346,27 ovaj omjer je postavljen uzimajući u obzir kumulativne karakteristike imputiranog posla. Na primjer, na vrijednost K2 utječe adresa komercijalne djelatnosti; vrste poslovanja; номенклатура производства коджи себе продажа или производство; сезонность рада итд.

Prema klauzuli 7 čl. 346,29 vrijednost K2 odobravaju državne vlasti sastavnica Ruske Federacije i pojedinih gradova za godinu dana (календарь), uzimajući u obzir minimalne i maksimalne granice. Dakle, donji prag koeficijenta postavljen je na 0,005, a gornji je 1. U istom slučaju, kada regija nije uspjela blagovremeno odobriti vrijednost pokazatelja za narednu godinu, potrebno je primijnoenstity. U skladu s tim, Regionalne vlasti imaju pravo odlučiti gdje je kompanijama isplativije obavljati komercijalne aktivnosti, kao i u kojem sektoru industrial.

Analizirajući vrijednosti pokazatelja, lako je pratiti proporcionalnu ovisnost — što je veći grad и sto je aktivnost isplativija, vrijednost K2 je veća. Na primjer, u selima je ovaj koeficijent znatno niži nego u главном граду или другим великим градом. А израда накита сматра се прибыльний послом од, рецимо, пранджа рубля. Чтобы значи да Je K2 за накит 2-3 пути veći.

K2 za UTII za 2018. godinu — tabela

Radi vaše udobnosti prikupili smo stvarne vrijednosti koeficijenta za zasebnu rusku teritoriju (Rostov na Donu) i najčeštive vrste.Нормативный документ — одлука Градске думе Ростова на Дону, бр. 37 от 23.08.05 (izmijenjena i dopunjena 27.12.16). Ako izračunate porez na UTII za 1. kvartal 2018. godine, K2 koeficijent će biti jednak vrijednosti odobrenoj za godinu. Sredinom godine nije prihvaćeno mijenjati već prihvaćenu vrijednost ovog pokazatelja, jer se u skladu s poreznim zahtjevima ovaj pokazatelj postavlja odmah za godinu dana unaprijed.

| Industrijska djelatnost u Rostovu na Donu | Standardna vrijednost K2 — Kvd indikator |

| Pružanje nakita | 1,0 |

| Pružanje usluga popravka za izgradnju različitih stambenih zgrada, osim pojedinačnih kuća | 1,0 |

| Пружанье услуги за производство или поправак производства с указанием | 1,0 |

| Pružanje usluga cestovnog prijevoza samo za prijevoz robe | 1,0 |

| Трговина на мало непреграмбеним производства | 1,0 |

| Трговина на мало прехрамбеним производства | 0,85 |

| Пружанье услуги барабанного перехода за превоз люди | 1,0 |

Izračun K2 UTII u 2018

Kao što se može vidjeti iz teksta gornje tablice, on odražava samo jednu komponentu K2 — ovo je Kvd.Šta znači ovaj omjer? Ako proučavate norme Odluke br. 37, stav 2 pokazuje da se korektivni pokazatelj K2 izračunava po formuli:

K2 = Kvd x Kmd, gdje:

- Kvd — prvi proračunski koeficijent (obavljanski koeficijent) активности.

- Kmd je other proračunski koeficijent (mjesto poslovanja) za izračunavanje K2, odobren od regionnih vlasti, ovisno o mjestu stvarnog poslovanja.

U skladu s tim, izračunavanje koeficijenta K2 za UTII vrši se u skladu s Dodatcima 1, 2 Odluke br.37 у тренутном изданю. I što je posao profitabilniji, to je veća vrijednost sastavnih dijelova formule. На ниво рентабельности утечу и врста активности и адреса ньеног провозенья. Da bi bilo jasno, nastavićemo primjer razmatranja zakona Rostova i dati nekoliko vrijednosti vrijednosti Kmd za grad:

| Teritorijalni atribut mjesta poslovanja u Rostnoazl | Стандартное расположение 75 — Don|

| Вся ул. Lenjin, uključujući teritorij s početka trga.Milicije sve do kraja ulice | 1,0 |

| Cijela avenija Semashko, uključujući područja od ulice Turgenevskaya do ulice Sadovaya | 1,0 |

| Вся ул. Moskva, uključući područje od Ostrovskog traka do Vorošilovskog avenije | 1,0 |

| Вся ул. Нансен | 0,8 |

| мкр. SZM, uključuči sve dužine ulica Dobrovolsky i Volkov, kao i aveniju Korolev | 0,8 |

| Cijela avenija Sivers — од улица Красноармейская до Садового | 0,8 |

| Ta područja grada koja nisu navedena u odredbama 1, 2 Dodatka 2 Odluke br.37 | 0,6 |

ЕНВД К2 за индивидуальный подузетник у 2018. години

Попуть правног лица, предупреждения имаю право предоставить трговину по импульсному посебному режиму. Ovaj sistem oporezivanja koristan je iz razloga što smanjuje fiskalni teret na poslovanje. Pored toga, obračun poreza nije složen i dostupan je ljudima bez odgovarajuće računovodstvene edukacije. Kako izračunati K2 koeficijent za Individualne poduzetnike prilikom izračuna poreza iz UTII u 2018.Години?

Algoritam akcija je isti za organacije i preduzetnike. K2 может быть одредити знайчи врсту радне активности и такну адресу ньеног спровоженья. Podaci su preuzeti iz zakonodavnih dokumenata regije preduzetnika. Štaviše, odobravanje koeficijenata vrši se na nivou lokalnih vlasti. To je, na primjer, ako pojedinačni poduzetnik posluje u Aksai, nema potrebe voditi se odlukom br. 37, будучи да vrijedi посебно за град Ростов-на-Дону. Aksai će imati svoj dokument.

Какое исчисление К2 за ЕНВД за 2018.godinu — primjer

Idemo shvatiti specific brojeve, kako izračunati K2 koeficijent. ПРЕТПоставимо да с подузетник Н.О. Иванов бави малопродаем производства. Njegova trgovina se nalazi na ulici. Волков у северной области Ростов-на-Дону. Koji çe pokazatelj K2 vrijediti za ovog poduzetnika? Izračun se vrši na sljedeći način:

- Kvd — prema Dodatku 1 Odluke br. 37 iznosi 0,85 (povećan kako je izmijenjen i dopunjen 29.08.14.).

- км — Према Додатку 2 Одлуке бр.37 износи 0,8.

- К2 = 0,85 х 0,8 = 0,68.

Управление oe ova vrijednost K2 vrijediti za trgovinu IP Ivanov 2018. Izračunata vrijednost koeficijenta trebala bi se primjenjivati \ u200btokom 2018. Koji će pokazatelj vrijediti u 2019. godini? Ako se promjene dogode, vlasti moraju imati time da ih odobre do kraja 2018. Ako ažuriranja verzije Odluke br.37 ne budu objavljena na vrijeme, vrijednost koeficijenta ostat će na istom nivou.

Kako saznati K2 za UTII 2018

Na prvi pogled čini se da je teško samostalno odrediti vrijednost K2. Али то ний случай. Koeficijent možete pravilno izračunati sami. Međutim, ako imate poteškoća, preoručuje se da kontaktirate svoje porezne vlasti izravno za informacije. Inspektor će vam pomoći da izračunate efektivnu vrijednost K2. Imajte na umu da mnogi ATP-ovi objavljuju ažurirane verzije zakona na svojim web lokacijama.Али ažuriranja не stižu uvijek на vrijeme. Будите пажливи при прохождении регулятора окна: потражите тренутна изданья документа.

Zaključak — u ovom smo članku detaljno ispitali koji korektivni koeficijenti spadaju u porezno zakonodavstvo i koji su. Единственное, что данные процедуры для одобрения индикатора K2, njegove minimalne и maksimalne moguće vrijednosti. С обзиром на то да власти K2 одобряю власть саставних сущностей Руси, как би порезни обвезник могао доби тачне информация о великие ценности, препоручение себе усмотрение потворде одзогреда.

Pored toga, svi se mogu upoznati sa trenutnim podacima na službenom portalu Federalne porezne službe. Ovdje se uzimaju u obzir sve Regulatorne promjene, a informacije objavljuju regije Ruske Federacije. Не заборавите да себе одобрение коэффициента мора извршити прийе почетка наредне године (календара), у супротном себе с користе величине из претодног периода.

Приликом израчена единственог пореза потребно е користити два коэффициента — K1 и K2. Sa koeficijentom K1 sve je jasno, uvodi se za sve predmete isto i jednak je za 2020.Годину до 1,886, али koeficijent K2 izračunava se za svaku regiju и svaku vrstu aktivnosti na različite načine. U ovom ćemo članku pogledati kako to izračunati i reći vam više o tome.

PANJA! Polazeći од izvještavanja ZA IV квартал 2018. godine, Novi Облик poreske prijave ZA jedinstveni porez на imputirani dohodak, odobren Naredbom Federalne poreske službe Rusije од 26.06.2018 N ММВ-7-3 / [отправить zaštićen] Možete formirati ЕНВД deklaraciju Bez grešaka U Кожем постойи бесплатно пробно раздобы.

Zakonska regulativa

Zakonodavno uređenje ovog pitanja provodi se Poreskim zakonikom Ruske Federation — članom 346.29, kao i Regionalnim right aktima.

Opšti pojmovi

K2 koeficijent je koeficijent koji prilagođava prinos u porezne svrhe. K2 koeficijent proizvod je vrijednosti koje uzimaju u obzir različite faktore koji utječu na aktivnost.

Скривени текст

Ko ga instalira

Veličinu K2 treba odrediti godišnje.Основале су е власти градске четверти, општинске четврти, законах спасительных градов Москвы, Севастополя и Санкт-Петербурга перед почтой года. Ako je naredna godina započela, a zakon o veličini koeficijenta nije usvojen, tada će za tu godinu biti na snazi zakon iz prethodne godine.

Kako pronaći svoj K2

Da biste utvrdili svoj koeficijent, morate posjetiti web stranicu Poreske Inspekcije u odjeljku koji opisuje karakteristike i pravila za primjenu jedinhodakustvenog.U gornjem lijevom kutu stranice možete odabrati regiju u kojoj trebate pogledati zakonodavstvo po ovom pitanju. Pri odabiru regije možete vidjeti odjeljak «Regionalno zakonodavstvo», koji prestavlja sve regulatorne dokumente o primjeni UTII u svakom općinskom entity regije.