Путин предложил вернуть самозанятым уплаченные ими налоги за 2019 год — Экономика и бизнес

НОВО-ОГАРЕВО, 11 мая. /ТАСС/. Президент России Владимир Путин предложил вернуть самозанятым уплаченные ими налоги за 2019 год. На совещании по мерам борьбы с распространением коронавируса он напомнил, что в прошлом году в Москве, Подмосковье, Татарстане и Калужской области самозанятые смогли оформить свою деятельностьофициально, выйти из «серой» зоны и платить налог в размере 4-6% от дохода.

Президент напомнил, что этой возможностью в 2019 году воспользовались около 340 тыс. человек. «Эти люди поверили гарантиям государства, работают защищенно и цивилизованно. И такое стремление нужно поддержать и даже поощрить», — заявил предиент. — Предлагаю вернуть самозанятым гражданам их налог на доход, уплаченный в 2019 году, в полном объеме»..

Путин добавил, что зарегистрироваться как самозанятый можно в 23 регионах, более 650 тыс. человек оформили такой статус. В связи с этим президент предложил предоставить самозанятым россиянам налоговый капитал в размере одного МРОТ. За счет этих средств они смогут в 2020 году совершать налоговые платежи и сохранить доходы.

Кроме того, глава государства отметил важность снижения фискального бремени, которое лежит на занятых в наиболее пострадавших отраслях индивидуальных предпринимателях. Им президент предложил предоставить им налоговый вычет в размере одного МРОТ в отношении страховых взносов.

Налоговые платежи за второй квартал

Путин заявил, что налоговые платежи за второй квартал 2020 года, кроме НДС, для ряда отраслей будут полностью списаны. Он напомнил, что предприятиям, работающим в пострадавших отраслях, уже дали отсрочку на шесть месяцев по налогам и страховым платежам, которые можно гасить в течение года.

«Но только простого переноса фискальных платежей на будущий период сегодня явно недостаточно. Поэтому предлагаю такие платежи за второй квартал нынешнего года полностью списать, за исключением НДС», — сказал он.

По словам президента, эта мера затронет индивидуальных предпринимателей, фирмы малого и среднего бизнеса, а также социально ориентированные НКО.

Президент подчеркнул, что в этом случае будет работать принцип не отсрочки, а полного списания налогов и страховых взносов за второй квартал 2020 года, поскольку в этот период бизнес оказался и будет еще находиться в сложной ситуации.

Глава государства добавил, что воспользоваться этой мерой поддержки смогут более 1,5 млн предприятий.

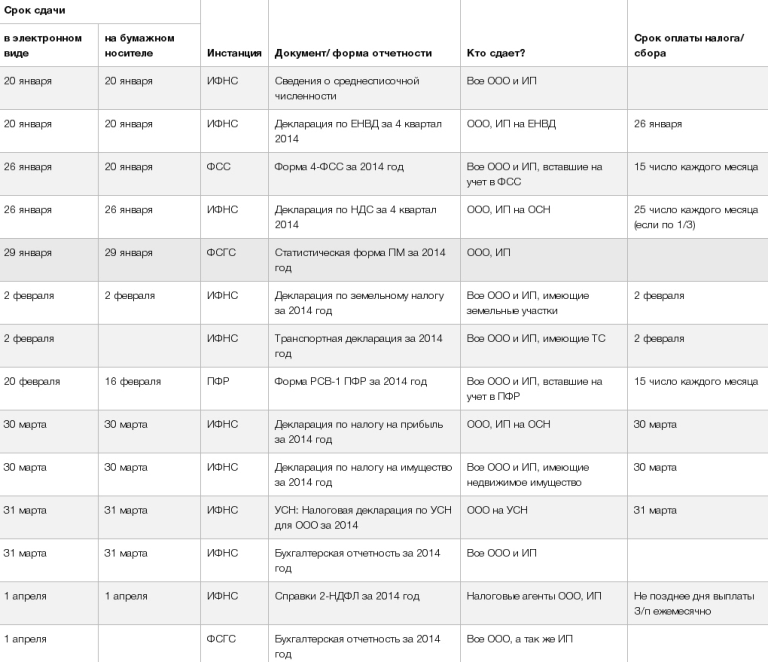

Когда платить налоги и сдавать отчетность за 2019 год и I квартал 2020 года

В связи с распространением в стране коронавирусной инфекции власти приняли решение о переносе сроков уплаты налогов и сдачи налоговой отчетности. С учетом этих нововведений в календаре представлены актуальные сроки уплаты налогов/сдачи отчетности за 2019 год и I квартал 2020 года.

Обращаем ваше внимание, календарь обновляется по мере публикации соответствующих указов и постановлений.

Обратите внимание, что переносятся не все сроки и не для всех!

Решение о первом переносе сроков обусловлено введением в стране режима нерабочего времени (указ Президента РФ от 25.03.2020 № 206). В дальнейшем данный режим был продлен до 30 апреля включительно в соответствии с президентским указом от 02.04.2020 № 239. Соответственно, для тех организаций и ИП, которые в этот период не осуществляли деятельность, сроки уплаты налогов и сдачи отчетности за I квартал 2020 года перенесены на май 2020 года.

Вторую группу перенесенных сроков составляют сроки уплаты налогов субъектами, включенными по состоянию на 01.03.2020 в единый реестр МСП и ведущих деятельность в отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции COVID-19. Для них сроки уплаты налогов в соответствии с постановлением Правительства РФ от 02.04.2020 № 409 были перенесены на второе полугодие 2020 года.

Те организации и ИП, которые не отнесены ни к соблюдающим режим нерабочего времени, ни к субъектам МСП, пострадавшим от коронавируса, должны придерживаться общеустановленных сроков уплаты налогов в соответствии с нормами НК РФ.

При этом отдельные сроки уплаты налогов и представления отчетности остались без изменения вообще для всех субъектов экономической деятельности.

При уплате налогов и взносов учитывайте изменения, которые были внесены в сроки уплаты правительственным постановлением от 24.04.2020 № 570. Данный документ распространил правила переноса сроков уплаты страховых взносов не только на микропредприятия, как это было изначально, но и на все предприятия из реестра МСП, работающие в отраслях, наиболее пострадавших из-за коронавируса.

Кроме того, сроки уплаты налогов и авансовых платежей для пострадавших субъектов МСП были перенесены еще на месяц. По новым правилам после наступления перенесенного срока (указаны в таблице) налоги и взносы необходимо уплачивать равными частями в размере 1/12 суммы ежемесячно, не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступает продленный срок уплаты. К примеру, если срок уплаты налога был перенесен с 25 апреля на шесть месяцев, то уплатить налог нужно будет не позднее 30 ноября. Причем налог платится путем внесения 1/12 начисленной суммы и далее равными долями ежемесячно.

Обратите внимание! На перенесенные в соответствии с правительственным постановлением от 02.04.2020 № 409 сроки сдачи отчетности также распространяются общие правила переноса сроков, установленные статьей 6.1 НК РФ. В письме от 21.04.2020 № СД-4-3/6655@ ФНС признала, что если перенесенный на 3 месяца срок представления деклараций приходится на выходной день, срок отчетности сдвигается еще дальше. То есть, на первый рабочий день, следующий после выходного. К примеру, если перенесенный из-за коронавируса срок сдачи налоговой декларации приходится на 25 июля 2020 года (суббота), такой срок в соответствии с пунктом 7 статьи 6.1 НК РФ переносится на 27 июля 2020 года (понедельник).

Сроки уплаты налогов/сдачи отчетности за 2019 год и I квартал 2020 года (с учетом переноса)|

Событие |

Общеустановленный срок (с учетом переноса сроков сдачи отчетности) для всех организаций |

Срок для организаций и ИП, соблюдающих режим нерабочего времени |

Срок для субъектов МСП, работающих в наиболее пострадавших областях экономики, и социально ориентированных НКО |

|

Представление бухгалтерской отчетности за 2019 год, размещаемой в ГИР БО (основная масса организаций) |

|

12 мая |

12 мая |

| Представление бухгалтерской отчетности за 2019 год, не размещаемой в ГИР БО | 30 июня | 30 июня | 30 июня |

|

Представление расчетов по форме 6-НДФЛ за 2019 год |

1 июня |

1 июня |

1 июня |

|

Представление деклараций по налогу на имущество организаций за 2019 год |

30 июня |

30 июня |

30 июня |

|

Уплата страховых взносов в ФНС за март 2020 года |

15 апреля |

12 мая |

15 октября |

|

Уплата страховых взносов в ФСС за март |

15 апреля |

12 мая |

15 апреля (для микропредприятий – 15 октября) |

|

Подтверждение основного вида экономической деятельности в ФСС |

15 апреля |

12 мая |

12 мая |

|

Представление в ПФР сведений по форме СЗВ-М и СЗВ-ТД |

15 апреля |

15 апреля |

15 апреля |

|

Представление декларации по ЕНВД за I квартал 2020 года |

20 июля |

20 июля |

20 июля |

|

Уплата налога на игорный бизнес за март 2020 года |

20 апреля |

12 мая |

20 октября |

|

Представление декларации по налогу на игорный бизнес за март 2020 года |

20 июля |

20 июля |

20 июля |

|

Уплата водного налога за I квартал 2020 года |

20 апреля |

12 мая |

20 октября |

|

Представление декларации по водному налогу за I квартал 2020 года |

20 июля |

20 июля |

20 июля |

|

Представление расчета по форме 4-ФСС на бумажном носителе |

15 мая |

15 мая |

15 мая |

|

Представление налоговыми агентами по НДС журнала учета полученных и выставленных счетов-фактур за I квартал 2020 года |

20 апреля |

12 мая |

20 апреля |

|

Уплата ИП авансового платежа по НДФЛ на основании налогового уведомления за I квартал 2020 года |

27 апреля |

12 мая |

27 апреля |

|

Уплата НДПИ за март 2020 года |

27 апреля |

12 мая |

26 октября |

|

Уплата ЕНВД за I квартал 2020 года |

27 апреля |

12 мая |

26 октября |

|

Уплата НДС в размере 1/3 суммы налога за I квартал 2020 года |

27 апреля |

12 мая |

27 апреля |

|

Представление налоговой декларации по НДС за I квартал 2020 года |

15 мая |

15 мая |

15 мая |

|

Представление расчета по страховым взносам за I квартал 2020 года |

15 мая |

15 мая |

15 мая |

|

Уплата акцизов за март 2020 года |

27 апреля |

12 мая |

26 октября |

|

Представление декларации по акцизам за март 2020 года |

27 июля |

27 июля |

27 июля |

|

Представление расчета по форме 4-ФСС в электронной форме |

15 мая |

15 мая |

15 мая |

|

Представление расчета по форме 6-НДФЛ за I квартал 2020 года |

30 июля | 30 июля | 30 июля |

|

Уплата ИП единого налога по УСН за 2019 год |

30 апреля |

12 мая |

30 октября |

| Уплата ИП НДФЛ за себя за 2019 год | 15 июля | 15 июля | 15 октября |

| Уплата ЕСХН за 2019 год | 31 марта | 12 мая | 30 сентября |

| Представление декларации по форме 3-НДФЛ | 30 июля | 30 июля | 30 июля |

|

Уплата авансового платежа по УСН за I квартал 2020 года |

27 апреля |

12 мая |

26 октября |

|

Представление организациями декларации по УСН за 2019 год |

30 июня |

30 июня |

30 июня |

|

Представление ИП декларации по УСН за 2019 год |

30 июля |

30 июля |

30 июля |

|

Уплата первого ежемесячного авансового платежа по налогу на прибыль за II квартал 2020 года |

28 апреля |

12 мая |

28 августа |

|

Уплата авансового платежа по налогу на прибыль за I квартал 2020 года |

28 апреля |

12 мая |

28 октября |

|

Уплата авансового платежа по налогу на прибыль за март 2020 года (для организаций, исчисляющих налог из фактической прибыли) |

28 апреля |

12 мая |

28 октября |

|

Представление декларации по налогу на прибыль за 2019 год и за 2 месяца 2020 года |

29 июня |

29 июня |

29 июня |

|

Представление декларации по налогу на прибыль за I квартал 2020 года и за 3 месяца 2020 года |

28 июля |

28 июля |

28 июля |

|

Уплата страховых взносов в ФНС за апрель 2020 года |

15 мая |

15 мая |

16 ноября |

|

Уплата страховых взносов в ФСС за апрель |

15 мая |

15 мая |

15 мая (для микропредприятий – 16 ноября) |

|

Представление в ПФР сведений по форме СЗВ-М и СЗВ-ТД за апрель 2020 года |

15 мая |

15 мая |

15 мая |

|

Уплата налога на игорный бизнес за апрель 2020 года |

20 мая |

20 мая |

21 сентября |

|

Представление декларации по налогу на игорный бизнес за апрель 2020 года |

20 августа |

20 августа |

20 августа |

|

Уплата НДПИ за апрель 2020 года |

25 мая |

25 мая |

25 сентября |

|

Уплата НДС в размере 1/3 суммы налога за I квартал 2020 года |

25 мая |

25 мая |

25 мая |

|

Уплата акцизов за апрель 2020 года |

25 мая |

25 мая |

25 сентября |

|

Представление декларации по акцизам за апрель 2020 года |

25 августа |

25 августа |

25 августа |

|

Уплата второго ежемесячного авансового платежа по налогу на прибыль за II квартал 2020 года |

28 мая |

28 мая |

28 сентября |

|

Уплата авансового платежа по налогу на прибыль за апрель 2020 года (для организаций, исчисляющих налог из фактической прибыли) |

28 мая |

28 мая |

28 сентября |

Путин предложил новые меры поддержки самозанятым и ИП

В условиях пандемии коронавируса COVID-19 президент России Владимир Путин предложил в полном объеме вернуть самозанятым налог, уплаченный в 2019 году, а также предоставить им налоговый капитал. Сегодня, 11 мая, на совещании по вопросам борьбы с пандемией глава государства объявил о завершении в стране периода нерабочих дней.

Сегодня, 11 мая, на совещании по вопросам борьбы с пандемией глава государства объявил о завершении в стране периода нерабочих дней.

«Эти люди поверили государству, поверили его гарантиям, работать защищенно и цивилизованно. В этой связи считаю, что такое стремление нужно поддержать и даже поощрить. В этой связи предлагаю вернуть самозанятым гражданам их налог на доход, уплаченный в 2019 году в полном объеме»,— сказал президент. По оценкам властей, в прошлом году такой возможностью воспользовались около 340 тыс. человек.

Налоговый капитал, предложенный президентом, для всех самозанятых должен быть в размере одного МРОТ. «За счет него (налогового капитала. —“Ъ”) они смогут в этом году проводить налоговые платежи, не отвлекая собственные средства, сохраняя свои доходы»,— добавил он. Сейчас в России статус самозанятого имеют 650 тыс. граждан.

Для индивидуальных предпринимателей (ИП), пострадавших от пандемии, Владимир Путин предложил сделать в 2020 году налоговый вычет в один МРОТ на страховые взносы. «Сейчас необходимо снизить фискальное бремя и на ИП, которые заняты в наиболее пострадавших отраслях»,— добавил он.

Также президент предложил списать за второй квартал все налоги, кроме НДС, и страховые взносы для ИП и малого и среднего бизнеса из пострадавших отраслей, а также для социально ориентированных НКО. Ранее компании пострадавших отраслей получили отсрочку по налогам и страховым платежам на шесть месяцев с возможностью гасить их плавно в течение года.

Напомним, для поддержки бизнеса и населения в условиях ограничительных мер правительство разработало и законодательно разработало два пакета антикризисных мер. К 1 июня правительство должно подготовить план по восстановлению экономики страны и занятости населения.

О расходах первого месяца поддержки экономики — в материале “Ъ” «Противошоковые средства в двух пакетах».

Проверка налоговой задолженности онлайн

И юридические, и физические лица обязуются вносить в бюджет страны определенные налоги и сборы. В официальных фискальных органах иногда сложно получить достоверную и актуальную информацию о наличии налоговой задолженности. Но потом, когда это выясняется, на должника налагают дополнительные штрафы, пеню, сумма долга возрастает. Чтобы не допустить такого развития событий, необходимо отслеживать налоги и сборы в онлайн-режиме, например на сайте налог.ру. Вам не придется посещать налоговую службу, ждать в очередях, объяснять инспектору, зачем вы к нему пришли. Поиск актуальной информации отнимет несколько минут. Дополнительное преимущество такого подхода в том, что сведения предоставляются бесплатно.

Как найти информацию о налоговой задолженности

Есть несколько способов поиска информации о долгах по налогам:

- регистрация на сайте Федеральной налоговой службы;

- использование сервисов по оплате налогов и сборов онлайн;

- использование платных услуг сторонних организаций.

Индивидуальные предприниматели, юридические лица используют первый метод. Они заводят кабинет налогоплательщика на сайте ФНС, где доступна актуальная информация об имеющейся задолженности. Преимущество такого подхода в том, что вы получаете не просто сведения об общей сумме долга, а и разбивку по месяцам, структуру начислений, понимаете, за что вы должны заплатить, в какой период.

Есть бесплатные сервисы по внесению таких платежей. Здесь вы можете проверить налоги и сразу оплатить задолженность. От пользователя требуется только ввести ИНН или УИН в специальную строку и дождаться загрузки актуальной информации. Если вы не согласны с полученными сведениями, то разобраться помогут представители ФНС.

Есть и частные компании, которые на платной основе предоставляют такие услуги, но пользоваться такой помощью целесообразно, если у вас совсем нет свободного времени на поиски.

Почему важно отслеживать задолженность онлайн

Периодически отслеживать налоговую задолженность нужно нам всем. Не всегда обычные люди своевременно получают информацию о том, что на законодательном уровне ввели новые налоги. Но незнание официальных законов никогда не освобождало от ответственности, поэтому и стоит следить за тем, нет ли у нас долгов перед государством. Учитывая доступность онлайн-сервисов, удобный интерфейс специализированных сайтов, у вас не будет проблем с поиском нужных сведений.

Пуэрто-Рико представляет новую «Квартальную декларацию об удержании налога с платежей за оказанные услуги» 31 июля 2019 г.

26 июля 2019 г.

2019-1364

Новая «Ежеквартальная декларация удержания налога с платежей за оказанные услуги» Пуэрто-Рико срок подачи 31 июля 2019 г.

Казначейство Пуэрто-Рико (PRTD) выпустило руководство (Циркулярное письмо (CL) 19-10) по подготовке и подаче новой формы 480.6 SP-1, Ежеквартальный возврат налога, удержанного с платежей за Оказанных услуг .

История вопроса

Закон 257-2018 увеличил ставку удержания подоходного налога с 7% до 10% для платежей, произведенных после 31 декабря 2018 года, за оказанные услуги. Закон 257-2018 также установил новое требование о ежеквартальной выверке отчетов о произведенных платежах, удержанных и депонированных налогах, а также о платежах по любым невыплаченным остаткам. Новый доход должен быть произведен не позднее последнего дня месяца, следующего за закрытием каждого квартала, заканчивающегося 31 марта, 30 июня, 30 сентября и 31 декабря каждого года.Налогоплательщики должны уплатить удерживаемый налог не позднее 15 числа месяца, следующего за месяцем удержания налога.

CL 19-10

Подача квартальной декларации об удержанном налоге и продление первого квартала 2019 года до 31 июля

PRTD создал форму 480. 6 SP-1, Ежеквартальная декларация удержанного налога с платежей за оказанные услуги , который налогоплательщики должны использовать для отчета о подоходном налоге, взимаемом в течение каждого квартала. Налогоплательщики должны заполнить форму 480.6 SP-1 в электронном виде через интегрированную налоговую систему (SURI по испанскому аббревиатуре) не позднее последнего дня месяца, следующего за закрытием каждого квартала, заканчивающегося 31 марта, 30 июня, 30 сентября и 31 декабря каждого года. . Однако, чтобы дать налоговым агентам время для сбора информации, необходимой для электронной подачи формы 480.6 SP-1, PRTD продлил срок возврата для квартала, заканчивающегося 31 марта 2019 года, с 30 апреля 2019 года до 31 июля 2019 года. Налогоплательщики также должны подать декларацию за квартал, закончившийся 30 июня 2019 г., не позднее 31 июля 2019 г.

6 SP-1, Ежеквартальная декларация удержанного налога с платежей за оказанные услуги , который налогоплательщики должны использовать для отчета о подоходном налоге, взимаемом в течение каждого квартала. Налогоплательщики должны заполнить форму 480.6 SP-1 в электронном виде через интегрированную налоговую систему (SURI по испанскому аббревиатуре) не позднее последнего дня месяца, следующего за закрытием каждого квартала, заканчивающегося 31 марта, 30 июня, 30 сентября и 31 декабря каждого года. . Однако, чтобы дать налоговым агентам время для сбора информации, необходимой для электронной подачи формы 480.6 SP-1, PRTD продлил срок возврата для квартала, заканчивающегося 31 марта 2019 года, с 30 апреля 2019 года до 31 июля 2019 года. Налогоплательщики также должны подать декларацию за квартал, закончившийся 30 июня 2019 г., не позднее 31 июля 2019 г.

CL 19-10 содержит пошаговые инструкции по заполнению формы 480.6 SP-1 через SURI. PRTD обрабатывает возврат один раз в день. После того, как PRTD обработает возврат, система отправляет налогоплательщику уведомление через SURI, подтверждающее, что возврат был обработан. Налогоплательщики могут изменить декларацию до того, как PRTD обработает ее. Если изменения вносятся до того, как PRTD обработает возврат, PRTD не будет рассматривать изменения как поправки к возврату. Если изменения внесены после того, как PRTD обработает возврат, PRTD будет рассматривать возврат как измененный возврат.

Общая сумма подоходного налога, указанная в Форме 480.6 SP-1, должна совпадать с суммой, указанной в Ежегодном Свидетельстве о сверке . Если есть разница в суммах, разница будет рассматриваться как удерживаемый налог, который не был перечислен налоговым агентом, и к ней будут применяться проценты, доплаты и штрафы до тех пор, пока сумма не будет правильно указана во всех формах.

Правило удержания депозита и минимальной суммы

Налоговые агенты должны перечислить удерживаемый налог через SURI до 15 числа месяца, следующего за месяцем, в котором удерживается налог. CL 19-10 содержит пошаговые инструкции по перечислению удерживаемого налога. Налоговые агенты, которые не внесут удерживаемый налог, будут подвергаться уплате процентов, надбавок и штрафов на удержанную, но не депонированную сумму.

CL 19-10 содержит пошаговые инструкции по перечислению удерживаемого налога. Налоговые агенты, которые не внесут удерживаемый налог, будут подвергаться уплате процентов, надбавок и штрафов на удержанную, но не депонированную сумму.

CL 19-10 устанавливает правило минимальной суммы, в соответствии с которым налоговые агенты, удерживающие менее 2500 долларов в течение квартала, могут переводить уплату налога при подаче квартальной декларации. Налоговые агенты, которые соблюдают правило минимальной суммы и не переводят удерживаемый налог с ежеквартальной декларацией, будут подвергаться наложению процентов, дополнительных сборов и штрафов на удержанную и несвоевременную сумму.

Если сумма удерживаемого налога равна или превышает 2500 долларов на момент подачи квартальной отчетности, PRTD будет рассматривать налогового агента как не соблюдающего правило минимальной суммы и потребует от налогового агента ежемесячно перечислять удерживаемый налог. до 15 числа месяца, следующего за месяцем удержания налога. Если налоговый агент соблюдает правило минимальной суммы, но предпочитает перечислять удерживаемый налог ежемесячно, налоговый агент может переводить удерживаемый налог в PRTD каждый месяц, следуя процедуре, описанной в CL 19-10.

Последствия

Чтобы иметь возможность вычесть суммы, уплаченные за услуги, полученные в Пуэрто-Рико, налогоплательщики должны соблюдать требования о переводе удержанного налога на прибыль, а также подачу новых квартальных отчетов и подачу годового отчета. информативные налоговые декларации с PRTD.

———————————————

| Контактная информация Для получения дополнительной информации по этому предупреждению обращайтесь:

| ||||||||||||||||||||||

Родригес

Родригес Налог на чистую прибыль | Сервис

Срок оплаты

15 апреля и 15 июня

каждого года

Ставка налога

Для 2020 налогового года:

3. 8712% от чистой прибыли (резиденты)

8712% от чистой прибыли (резиденты)

3,5019% чистой прибыли (нерезиденты)

Важное обновление: Налогоплательщики Филадельфии теперь должны до 17 мая 2021 года подать и уплатить налог на чистую прибыль (NPT) 2020 без процентов и штрафов.

Куда отправить возврат? Это зависит от того, подаете ли вы просто, платите или запрашиваете возврат. Узнай, как платить.Кто платит налог

Налог на чистую прибыль (NPT) налагается на чистую прибыль от торговли, бизнеса, профессии, предприятия или другой деятельности посредством:

- жителей Филадельфии, даже если их бизнес ведется за пределами Филадельфии.

- Нерезиденты, ведущие бизнес в Филадельфии.

Компании должны платить налог на чистую прибыль, если они организованы как:

- Физические лица (ИП)

- Партнерства

- Ассоциации

- Общества с ограниченной ответственностью (ООО)

- Имущество или трасты

Аренда недвижимости в большинстве случаев считается операцией бизнеса.

Возврат должен быть подан, даже если понесены убытки.Если декларация не подана, налагаются штрафные санкции.

Обратите внимание, что NPT не заменяет чистую часть дохода от налога на прибыль и поступления (BIRT). Однако вы можете получить кредит по NPT на основе суммы налога, причитающегося с вашего BIRT.

Если вам необходимо изменить декларацию NPT, заполните новую налоговую декларацию с обновленной суммой. Поместите «X» в поле, которое указывает, что форма является измененной декларацией.

Важные даты

Документы по налогу на чистую прибыль подаются ежегодно, но платежи по расчетному налогу на текущий год подлежат оплате дважды в год.Первый платеж должен быть произведен 15 апреля каждого года, а второй платеж — до 15 июня. Каждый платеж должен составлять 25% налога на чистую прибыль предыдущего года.

Вы должны подать декларацию, даже если у вашего бизнеса общий убыток и налог не взимается.

Ставки налогов, пени и сборы

Сколько это стоит?

На 2020 налоговый год:

3,8712% для резидентов Филадельфии

3,5019% для нерезидентов

Для 2019 налогового года:

3.8712% для резидентов Филадельфии

3,4481% для нерезидентов

На 2018 налоговый год:

3,8809% для резидентов Филадельфии

3,4567% для нерезидентов

На 2017 налоговый год:

3,8907% для резидентов Филадельфии

3,4654% для нерезидентов

Что произойдет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и штрафы.

Для получения дополнительной информации о ставках см. Нашу страницу «Проценты, штрафы и сборы».

Для налоговых платежей нет продлений, но вы можете подать заявку на продление для подачи налоговой декларации.

Вы можете получить 60-дневное продление (до 15 июня), заполнив купон на продление. Вы должны посетить наш веб-сайт платежей, чтобы распечатать индивидуальный купон на продление срока действия платежа.

Если вы получили федеральное продление на шесть месяцев, вам будет предоставлено дополнительное время для подачи ДНЯО. Период продления для подачи декларации не может превышать дату окончания федерального периода продления.

Скидки и льготы

Имеете ли вы право на скидку?

Чтобы иметь право на уплату налога на чистую прибыль по сниженным ставкам на основе дохода, вы должны иметь право на участие в Программе прощения налогов в Пенсильвании. Эта программа доступна для работающих семей, которые платили подоходный налог в течение года и соответствуют определенным требованиям для получения дохода в зависимости от размера семьи и семейного положения.

Цена снижена

Пониженная ставка дохода для резидентов и нерезидентов составляет 1.5%.

Сниженные ставки для резидентов

На 2020 налоговый год = 1,5000% (0,015000)

Для 2019 налогового года = 3,3712% (0,033712)

Для 2018 налогового года = 3,3809% (0,033809)

С 1 июля 2017 г. по 31 декабря 2017 г. = 3,3907% (0,033907)

Для 1 января 2017 г. по июнь 30, 2017 = 3,4004% (0,034004)

Сниженные ставки для нерезидентов

На 2020 налоговый год = 1,5000% (0,015000)

Для 2019 налогового года = 2.9481% (0,029481)

Для 2018 налогового года = 2,9567% (0,029567)

С 1 июля 2017 г. по 31 декабря 2017 г. = 2,9654% (0,029654)

Для 1 января 2017 г. по 30 июня 2017 г. = 2,9741% (.029741)

Как подать заявку на снижение

Чтобы иметь право на получение ставок, основанных на доходе, вы должны приложить к своей декларации по налогу на чистую прибыль заполненную Таблицу SP штата Пенсильвания за соответствующий налоговый год. Город Филадельфия проверит, соответствует ли ваше расписание SP данным штата.

Резиденты, не проживающие в Пенсильвании, которые работают в Филадельфии, но не подают налоговую декларацию в Пенсильвании, должны приложить подписанную копию своей государственной налоговой декларации, чтобы иметь право на использование ставок, основанных на доходах.

Можно ли освободить вас от уплаты налога?

Корпорации освобождены от налога на чистую прибыль.

Как платить

Подайте и оплатите онлайн

Вы можете подавать декларации NPT и производить платежи через городской сайт eFile / ePay.Начиная с платежей, подлежащих уплате в апреле 2018 года за 2017 налоговый год, налогоплательщики, имеющие задолженность по налогу на чистую прибыль в размере 5000 долларов США или более, должны уплачивать эти налоги в электронном виде.

Отправьте возврат по почте

Отправьте возврат по адресу:

Департамент доходов Филадельфии

P.O. Box 1660

Philadelphia, PA

19105-1660

Оплатить почтой

Отправляйте все платежи с купоном на адрес:

Налоговое управление Филадельфии,

P.O. Box 1393

Филадельфия, Пенсильвания

19105–1393

Запросить возврат по электронной почте

Отправьте запрос на возврат и возврат по адресу:

Департамент Филадельфиивыручки

P.O. Box 1137

Филадельфия, Пенсильвания

19105–1137

Верх

Бланки социального страхования | Управление социального обеспечения

| SS-5 | Заявление на получение карточки социального страхования В некоторых регионах вы можете запросить замену карты социального обеспечения онлайн. |

| SSA-827 | Разрешение на раскрытие информации Управлению социального обеспечения |

| SSA-3820-BK | Отчет об инвалидности — ребенок |

| IRS W-4V | Запрос о добровольном удержании налогов |

| CMS-40B | Заявление о регистрации в программе Medicare — Часть B (Медицинское страхование) |

| CMS-L564 | Запрос о трудоустройстве |

| CMS-L564S | Solicitud De Información Sobre El Empleo |

| HA-501-U5 | Ходатайство о слушании дела судьей по административным делам |

| HA-520-U5 | Запрос на пересмотр решения / приказа о слушании |

| HA-539 | Уведомление о замене стороны в случае смерти истца |

| HA-539-SP | Aviso Sobre La Substitución De La Parte Interesada Tras El Fallecimiento Del Reclamante |

| HA-4608 | Отказ от вашего права на личную явку перед судьей по административным делам |

| HA-4631 | Недавнее лечение заявителя |

| HA-4632 | Лекарства заявителя |

| HA-4633 | Опыт работы заявителя |

| IRS SS-4 | Заявление на получение идентификационного номера работодателя |

| Онлайн | Отчет об инвалидности для взрослых |

| Онлайн | Обжалование недавнего медицинского решения |

| Онлайн | Подать заявление на получение пособия по инвалидности |

| Онлайн | Подать заявление на получение пенсионных пособий, пособий супругу (-е) или Medicare |

| Онлайн | Подайте онлайн-заявку на получение дополнительной помощи по плану Medicare по оплате рецептурных препаратов |

| Онлайн | Изменить адрес или номер телефона |

| Онлайн | Отчет о детской инвалидности |

| Онлайн | Получите заменяющую карту Medicare |

| Онлайн | Бухгалтерский отчет представителя получателя платежей |

| Онлайн | Запросить форму SSA-1099/1042 (Заявление о доходах) для налоговых или других целей |

| Онлайн | Письмо о подтверждении получения пособий по социальному обеспечению |

| Онлайн | Запросить особые уведомления для слепых или слабовидящих |

| Онлайн | Зарегистрируйтесь или измените Прямой депозит |

| SS-5-FS | Заявление на получение карты социального обеспечения (за пределами США)С. ) ) |

| SS-5-SP | Solicitud para una tarjeta de Seguro Social |

| SSA-1-BK | Заявление на получение пенсионного пособия |

| SSA-1-BK-SP | Solicitud Para Beneficios De Seguro Por Jubliación |

| SSA-2-BK | Заявление на получение страхового возмещения для жены или мужа |

| SSA-2-BK-SP | Solicitud Para Beneficios De Seguro Como Cónyuge |

| SSA-3 | Свидетельство о браке |

| SSA-4-BK | Заявление о выплате детского страхового возмещения |

| SSA-4-BK-SP | Solicitud Para Beneficios De Seguro Para Niños |

| SSA-4-INST | Отчетность об обязанностях по страхованию ребенка |

| SSA-5-BK | Заявление о выплате страхового возмещения матери или отцу |

| SSA-5-BK-SP | Заявление на получение страхового возмещения матери или отца — испанский |

| SSA-5-INST | Отчетность об обязанностях по страхованию матери или отца |

| SSA-7-F6 | Заявление о выплате родительского страхового возмещения |

| SSA-7-F6-SP | Заявление на получение страхового возмещения для родителей — испанский |

| SSA-8 | Заявление о единовременной выплате в случае смерти |

| SSA-8-SP | SOLICITUD DEL PAGO GLOBAL POR DEFUNCIÓN |

| SSA-10 | Заявление на получение страхового возмещения вдовы или вдовца |

| SSA-10-INST | Отчетность об обязанностях по выплате страхового возмещения вдовам или вдовцам |

| SSA-16 | Заявление на получение пособия по инвалидности |

| SSA-16-SP | Solicitud para beneficios de seguro por incapacidad |

| SSA-16-INST | Отчетность об обязанностях по страхованию инвалидности |

| SSA-21 | Приложение к иску лица, находящегося за пределами США |

| SSA-24 | Заявление на получение пособия по потере кормильца (выплачивается в соответствии с разделом II Закона о социальном обеспечении) |

| SSA-25 | Свидетельство об избрании супруга с уменьшенным размером пособия |

| SSA-44 | Сумма ежемесячной корректировки, относящейся к доходу Medicare — событие, изменяющее жизнь |

| SSA-88 | Форма предварительного утверждения для подтверждения номера социального страхования на основе согласия (CBSV) |

| SSA-89 | Разрешение Администрации социального обеспечения на выдачу подтверждения номера социального страхования (SSN) |

| SSA-89-SP | Autorización para que la Administración de Seguro Social Divulgue la Verificación de un Número de Seguro Social (SSN) |

| SSA-131 | Отчет работодателя о специальных выплатах заработной платы |

| SSA-150 | Опросник по модифицированной формуле выплат |

| SSA-199 | Заявление поставщика услуг профессиональной реабилитации |

| SSA-308 | Анкета по модифицированной формуле выплат, иностранная пенсия |

| SSA-437-BK | Форма жалобы на утверждения о дискриминации в программах или мероприятиях, проводимых Управлением социального обеспечения |

| SSA-437-BK-SP | Formulario Para Querellas De Alegaciones De Discriminación En Los Programas De La Administración Del Seguro Social |

| SSA-454-BK | Отчет о продолжающемся обзоре инвалидности |

| SSA-521 | Запрос на отзыв заявки |

| SSA-521-SP | Solicitud Para Revocar Una Reclamación |

| SSA-545-BK | План достижения самообеспечения |

| SSA-546 | Анкета по компенсации работникам / инвалидности |

| SSA-561-U2 | Запрос на пересмотр |

| SSA-604 | Свидетельство о нетрудоспособности |

| SSA-632-BK | Запрос об отказе от взыскания переплаты |

| SSA-634 | Запрос на изменение ставки взыскания переплаты |

| SSA-634-SP | Solicitud de cambio en la tasa de recuperación de sobrepago |

| SSA-640 | Раскрытие финансовой информации по гражданско-кредитному долгу Penatly (CMP) |

| SSA-671 | Анкета для трудоустройства на железной дороге |

| SSA-711 | Запрос на получение записи о социальном обеспечении умершего физического лица |

| SSA-714 | Вы можете произвести оплату кредитной картой |

| SSA-721 | Заявление о смерти похоронного директора |

| SSA-731 | Уведомление партнерам по электронному обмену информацией о предоставлении списка подрядчиков |

| SSA-753 | Заявление о браке |

| SSA-754-F5 | Заявление о супружеских отношениях |

| SSA-769-U4 | Запрос об изменении времени / места слушания по инвалидности |

| SSA-770-U4 | Уведомление о замене стороны в случае смерти истца о повторном рассмотрении вопроса о прекращении инвалидности |

| SSA-773-U4 | Отказ от права на явку — нарушение слуха |

| SSA-781 | Свидетельство об ответственности за благополучие и уход за ребенком |

| SSA-783 | Заявление о взносах |

| SSA-788 | Заявление об уходе и ответственности за получателя |

| SSA-789-U4 | Запрос на повторное рассмотрение — Прекращение инвалидности |

| SSA-795 | Заявление истца или иных лиц |

| SSA-820-BK | Отчет о трудовой деятельности (самозанятый) |

| SSA-821-BK | Отчет о проделанной работе |

| SSA-827-INST | Инструкции по заполнению SSA-827 |

| SSA-827-INST-SP | Instrucciones para complete el formulario SSA-827 |

| SSA-1020-INST | Общие инструкции по заполнению заявления на дополнительную помощь по плану Medicare по оплате рецептурных препаратов |

| SSA-1021 | Апелляция о вынесении решения о предоставлении дополнительной помощи в покрытии расходов на страхование рецептурных препаратов Medicare |

| SSA-1021-SP | Apelación de laterminación para recibir el Beneficio Adicional con los gastos del plan de medicamentos rectados de Medicare |

| SSA-1021-INST | Инструкции по заполнению апелляции о принятии решения о предоставлении дополнительной помощи в отношении расходов по плану Medicare, отпускаемому по рецепту на лекарства |

| SSA-1021-INST-SP | Instrucciones para llenar la apelación de la definitionación para recibir el beneficio adicional con los gastos del plan de medicamentos rectados de Medicare |

| SSA-1199 | Международный прямой депозит (IDD) |

| SSA-1372-BK | Предварительное уведомление о прекращении выплаты пособия на ребенка |

| SSA-1372-BK-FC | Предварительное уведомление о прекращении выплаты пособия на ребенка (иностранные требования) |

| SSA-1372-BK-FC-SP | Adviso Por Adelantado De Cese De Beneficios Para Niños |

| SSA-1383 | Отчетная форма учащихся |

| SSA-1383-FC | Отчетность студента, проживающего за пределами США, в Управление социального обеспечения |

| SSA-1414 | Форма оплаты кредитной картой |

| SSA-1458 | Сертификат религиозной группы |

| SSA-1560 | Ходатайство о разрешении взимать и взимать плату за услуги перед Управлением социального обеспечения |

| SSA-1693 | Соглашение о вознаграждении за представление интересов в Управлении социального обеспечения |

| SSA-1694 | Запрос информации о налогоплательщике — юридическом лице |

| SSA-1696 | Назначение представителя истца |

| SSA-1696-SUP1 | Отмена заявителем назначения представителя |

| SSA-1696-SUP2 | Отзыв представителя о принятии назначения |

| SSA-1699 | Регистрация для услуг назначенного представителя и прямой платеж |

| SSA-1724-F4 | Требование о причитающихся суммах в случае смерти бенефициара |

| SSA-1945 | Заявление о вашей занятости на работе, не покрываемой социальным страхованием |

| SSA-2010-F6 | Заявление об определении продолжающихся прав на получение специальных пособий для ветеранов (SVB) |

| SSA-2032-BK | Запрос об отказе от специальных пособий для ветеранов (SVB) Взыскание переплаты или изменение ставки выплаты |

| SSA-2512 | Анкета для федеральных льгот военнослужащих до 1957 года |

| SSA-2519 | Заявление о родстве с детьми |

| SSA-2855 | Отчет о полученных вами денежных средствах |

| SSA-3033 | Анкета по трудовой деятельности сотрудника |

| SSA-3105 | Важная информация о вашей апелляции, правах отказа и способах погашения |

| SSA-3194 | Сертификат на продление постоянной медицинской парковки |

| SSA-3288 | Согласие на разглашение информации |

| SSA-3288-SP | Consentimiento para divulgar información |

| SSA-3368-BK | Отчет об инвалидности — для взрослых |

| SSA-3369-BK | Отчет об истории работы |

| SSA-3373-BK | Функциональный отчет — для взрослых |

| SSA-3375-BK | Функциональный отчет — от рождения ребенка до первого дня рождения |

| SSA-3376-BK | Функциональный отчет — ребенок в возрасте от 1 до 3 лет |

| SSA-3377-BK | Функциональный отчет — ребенок в возрасте от 3 до 6 лет |

| SSA-3378-BK | Функциональный отчет — ребенок в возрасте от 6 до 12 лет |

| SSA-3379-BK | Функциональный отчет — ребенок в возрасте от 12 до 18 лет со дня рождения |

| SSA-3380-BK | Функциональный отчет — Взрослый — Форма третьей стороны |

| SSA-3441-BK | Отчет об инвалидности — Апелляция |

| SSA-3881-BK | Анкета для детей, претендующих на пособие SSI |

| SSA-3885 | Анкета государственной пенсии |

| SSA-4111 | Свидетельство об избрании сокращенного размера пособия вдове (вдове) и оставшемуся в живых разведенному супругу |

| SSA-4162 | Анкета для исключения детей из школы |

| SSA-4814 | Медицинский отчет о взрослом с подозрением на инфекцию, вызванную вирусом иммунодефицита человека (ВИЧ) |

| SSA-4815 | Медицинский отчет о ребенке с подозрением на инфекцию, вызванную вирусом иммунодефицита человека (ВИЧ) |

| SSA-5062 | Заявление истца о ссуде на питание или жилье |

| SSA-5665-BK | Анкета учителя |

| SSA-5666 | Запрос административной информации |

| SSA-7004 | Запрос на получение справки о социальном обеспечении |

| SSA-7008 | Запрос о внесении исправлений в отчет о прибылях и убытках |

| SSA-7050-F4 | Запрос информации о доходах по социальному обеспечению |

| SSA-7104 | Анкета партнерства |

| SSA-7156 | Анкета для самостоятельной занятости на ферме |

| SSA-7157-F4 | Анкета по организации фермерского хозяйства |

| SSA-7160 | Анкета о трудовых отношениях |

| SSA-7163 | Анкета о трудоустройстве или самозанятости |

| SSA-7163A-F4 | Дополнительное заявление о сельскохозяйственной деятельности |

| SSA-8240 | Разрешение Администрации социального обеспечения на получение информации о заработной плате и занятости от поставщиков данных о заработной плате |

| SSA-8510 | Разрешение Администрации социального обеспечения на получение личной информации |

| SSA-L447 | Письма, отвечающие критериям программы сбережений Medicare |

| SSA-L447-SP | Cartas para saber si tiene derecho al Programa de Ahorros de Medicare |

Добро пожаловать | Гарантия занятости в Нью-Гэмпшире

** УВЕДОМЛЕНИЕ **

Система безработицы не будет доступна в четверг 15. 04.21 с 19:00 до 21:00 для технического обслуживания и повышения производительности.

04.21 с 19:00 до 21:00 для технического обслуживания и повышения производительности.

Планируйте соответственно.

Благодарим вас за терпение в процессе совершенствования системы.

ВСЕ офисы NHWorks закрыты для публики

В связи с COVID-19 все претензии и вопросы следует направлять на сайт www.unemploymentbenefits.nh.gov или звонить по горячей линии помощи по безработице по телефону 603-271-7700.

- Понедельник-пятница: с 8:00 до 17:00

- Суббота и воскресенье: ЗАКРЫТО

Важно: изменение налоговой ставки

2021-1 и 2021-2 Уведомление о налоговой ставке в связи с пандемией COVID-19: Целевой фонд продолжает поддерживать высокий уровень выплат в связи с пандемией.Однако в результате вливания денежных средств из фондов помощи в соответствии с Законом CARES департамент снял надбавку в размере 0,5% на период с 2021-1 по 2021-29

.В соответствии с RSA 282-A: 82-a, I обратная минимальная ставка также остается на уровне 1,5% дополнительной надбавки для работодателей с отрицательным рейтингом, выплачивающих в соответствии с Приложениями II и III.

Чтобы просмотреть таблицу налоговых ставок и ставки за предыдущий квартал, посетите https://www.nhes.nh.gov/services/employers/tax-rate-chart.htm

Работодатели могут просматривать свои налоговые ставки за текущий и предыдущий кварталы в нашей системе WEBTAX.www2.nhes.nh.gov/webtax

КОЭФФИЦИЕНТ БЕЗРАБОТИЦЫ, ВЛИЯЮЩИЙ НА COVID-19: еженедельная публикация, показывающая первоначальные заявления со стороны сообщества, округа и отрасли, чтобы показать, как COVID-19 влияет на географические регионы и бизнес-секторы штата. Он публикуется каждый четверг.

Уровень безработицы, затронутой COVID-19

ФЕДЕРАЛЬНЫЕ ИНДИВИДУАЛЬНЫЕ ПЛАТЕЖИ СТИМУЛА НЕ ЯВЛЯЮТСЯ ЗАРАБОТОЙ И НЕ ТРЕБУЕТСЯ ОТЧЕТАТЬ ПО БЕЗРАБОТИЦЕ: Что касается федеральных стимулирующих выплат в размере 1200 долларов на человека, обратите внимание, что они НЕ считаются заработной платой и не должны сообщаться для целей определения вашей начальной или еженедельное право на получение пособия по безработице.

** NH AG И NHES ПРЕДУПРЕЖДАЮТ ОБЩЕСТВЕННОСТЬ БЫТЬ

БОРЬБА ОТ МОШЕННИЧЕСТВА **

Предупреждение о выпуске новостей

*** Вниманию заявителей *** Требование о поиске работы отменено для всех заявителей. Пока остается в силе пятый указ губернатора Сунуну, поиск работы не требуется. Не обращайте внимания на ссылку на поиск работы, которую вы получили с новым листом с инструкциями по подаче заявки.Вы получите отдельное уведомление, когда требование о поиске работы будет восстановлено.

РЕАГИРОВАНИЕ НА КОРОНАВИРУС / COVID-19 — НЕМЕДЛЕННО:

ВСЕ ВСТРЕЧИ / СЕМИНАРЫ / МЕРОПРИЯТИЯ В ЛЮБОМ ОФИСЕ NHWORKS ОТМЕНЕНЫ.

См. Официальное уведомление по ссылке ниже для получения дополнительной информации.

Официальное уведомление

Предупреждение системы безопасности

NHES продолжает получать информацию о ряде общенациональных онлайн-мошенников, нацеленных на людей, стремящихся подать заявление о страховании по безработице.Эти сайты запрашивают личную информацию и взимают плату, чтобы помочь клиентам заполнить заявки на страхование по безработице, обычно подразумевая, что они напрямую связаны с официальным веб-сайтом штата.

Штат Нью-Гэмпшир обрабатывает заявки на пособие по безработице бесплатно, поэтому клиентам следует с особой осторожностью относиться к любым сайтам, взимающим плату за эту услугу.

Служба обеспечения занятостиNew Hampshire никогда не запрашивает данные вашей кредитной карты. Если вас попросят предоставить информацию о вашей кредитной карте или если вы должны получить всплывающее сообщение с запросом информации о вашей кредитной карте на веб-сайте агентства, вы не должны предоставлять какую-либо информацию и немедленно закрыть приложение, которое вы используете.Затем вам следует обратиться к соответствующему ИТ-специалисту, чтобы проверить безопасность компьютерной системы, которую вы используете, и обратиться за помощью, особенно в отношении устранения вредоносных программ / вирусов.

Если вы не можете подать заявление или вам нужна помощь, свяжитесь с горячей линией помощи NH Unemployment Assistance по телефону 603-271-7700.

Отдел страхования по безработице — Департамент труда Мэриленда

Страхование от мошенничества по безработице

Сообщить о мошенничестве

С рекордным количеством заявлений о страховании по безработице, поданных во время пандемии COVID-19, в Мэриленде и штатах по всей стране наблюдается рост активности злоумышленников и мошенников, использующих незаконно полученные данные для подачи мошеннических заявлений о страховании по безработице.Обратите внимание, что в нашей системе безработицы BEACON не было НИКАКИХ нарушений.

Если вы считаете, что ваша информация была использована для мошенничества при подаче заявления о страховании по безработице, обратитесь в Отдел контроля над выплатой пособий Отдела страхования по безработице, заполнив форму «Запрос на расследование мошенничества при страховании по безработице» и отправив ее по электронной почте на адрес ui. fraud@maryland.gov.

Если вы получили налоговую форму 1099-G, но не подавали заявление на получение пособия по безработице в Мэриленде в 2020 году, заполните эту форму аффидевита и отправьте ее вместе с фотографией в отдел контроля над выплатой пособий по электронной почте dlui1099-labour. @maryland.губ.

Если вы являетесь работодателем и считаете, что с вашей учетной записи было снято мошенническое требование, подайте протест на выплату пособия через портал вашего работодателя.

Если вы считаете, что с вашей дебетовой картой Bank of America были совершены мошеннические транзакции, обратитесь в Центр обслуживания дебетовых карт по телефону 1-855-847-2029, чтобы заполнить отчет и запросить замену карты.

Избегайте мошенничества

Мы были предупреждены о ряде потенциальных мошеннических операций, направленных на преследование заявителей на страхование по безработице.Чтобы помочь вам отличить законную помощь от сотрудников Отдела страхования по безработице Мэриленда (DUI) от мошеннической помощи со стороны потенциального мошенника, запомните следующее:

- DUI никогда не будет запрашивать или требовать оплату помощи по страхованию от безработицы, особенно через такие приложения, как Venmo или Cashapp. Персонал

- DUI не будет оказывать помощь заявителям через прямые сообщения в социальных сетях, таких как Facebook, Twitter или LinkedIn.

- DUI никогда не будет организовывать судебное разбирательство или собеседование с целью установления фактов через какую-либо платформу для телеконференций, такую как Zoom, BlueJeans, Google Hangout Meets или Skype.

- DUI не предоставляет помощь с помощью текстовых сообщений и не отправляет ссылки с просьбой подтвердить свою учетную запись с помощью текстовых сообщений.

- DUI никогда не будет запрашивать номер вашего банковского счета, номер дебетовой карты или номер кредитной карты по электронной почте или в социальных сетях

- DUI никогда не будет запрашивать ваш пароль BEACON по электронной почте.

- Все электронные письма от законных сотрудников DUI будут приходить с адреса электронной почты @ maryland.gov.

- Не отправляйте по электронной почте какую-либо конфиденциальную информацию, относящуюся к вашему заявлению о страховании от безработицы в Мэриленде, кроме случаев, когда она направляется на адрес электронной почты @ maryland.gov.

Избегайте мошенничества в социальных сетях

Обратите внимание на страницы и мошенников в социальных сетях, выдающих себя за Министерство труда Мэриленда. Мошенники копируют страницы Министерства труда Мэриленда в социальных сетях, напрямую отправляют сообщения заявителям и пытаются украсть их личность, запрашивая их личную информацию.Эти страницы особенно нацелены на членов групп безработных на Facebook.

Мошеннические страницы могут выглядеть одинаково, но они созданы недавно, не имеют длительной истории сообщений, написаны по-другому (часто с опечатками) и не проверены синей галочкой. «Департамент труда Мэриленда» — это пример мошеннической страницы, которая выглядит похожей, но написана по-другому. Если вы обнаружите мошенническую страницу, немедленно сообщите об этом в платформу социальных сетей и НЕ отвечайте на их сообщения.

Ссылки на официальные страницы социальных сетей министерства труда штата Мэриленд:

Ресурсы кражи личных данных

Если вы считаете, что стали жертвой кражи личных данных, прочтите Краткое руководство по защите от кражи личных данных полиции штата Мэриленд. Для получения дополнительной информации о краже личных данных посетите страницу уполномоченного по финансовому регулированию в области кражи личных данных.

Общие законы Коннектикута, § 12-735 (2019) — Отказ от уплаты налога или возврата.Штраф. Отказ от штрафных санкций. Штраф за непредоставление платежной ведомости другому лицу. :: Раздел 12, Глава 229

(a) Если какое-либо лицо не уплатит сумму налога, подлежащую уплате по его возвращении, в течение срока, указанного в положениях настоящей главы, налагается штраф в размере десяти процентов. причитающейся и невыплаченной суммы. На такую сумму начисляются проценты по ставке один процент в месяц или ее часть с даты уплаты такого налога до даты выплаты.

(b) Если какое-либо лицо не сделало возврат в течение трех месяцев после срока, указанного в положениях настоящей главы, комиссар может сделать такой возврат в любое время после этого в соответствии с наиболее достоверной доступной информацией и в соответствии с установленной формой. . Возврат уполномоченным лицом в соответствии с полномочиями, предоставленными в соответствии с настоящим разделом, не является подачей возврата таким лицом для целей подраздела (c) раздела 12-733 или подраздела (a) раздела 12-737.К налогу, взимаемому на основании такой декларации, добавляется сумма, равная десяти процентам такого налога или пятидесяти долларам, в зависимости от того, какая сумма больше. По налогу начисляются проценты по ставке один процент в месяц или его часть с даты уплаты такого налога до даты уплаты. Ни один налогоплательщик не подлежит наложению штрафа в соответствии с обоими подпунктами (а) и (b) данного раздела в отношении одного и того же налогового периода.

(c) В соответствии с положениями раздела 12-3a, комиссар может отказаться от всех или части штрафов, предусмотренных в соответствии с этой главой, если к его удовлетворению будет доказано, что неуплата любого налога была вызвана разумной причиной и была не преднамеренно или из-за халатного отношения.

(d) В случае каждого непредставления отчета о платеже другому лицу, требуемого в соответствии с положениями настоящей главы, включая дубликат отчета об удержании налога с заработной платы на установленную для этого дату, определяемую с учетом любого продления срока за подачу, если не будет доказано, что такой отказ вызван разумной причиной, а не умышленным пренебрежением, по уведомлению и требованию уполномоченного со стороны лица, не представившего заявление, должен быть уплачен штраф в размере пяти долларов за каждый заявление не подано, но общая сумма, налагаемая на виновного в таких нарушениях в течение любого календарного года, не должна превышать двух тысяч долларов.

(June Sp. Sess. PA 91-3, S. 86, 168; May Sp. Sess. PA 92-17, S. 16, 59; May Sp. Sess. PA 94-4, S. 66, 85 ; PA 95-26, S. 44, 52; 95-160, S. 64, 69; PA 00-174, S. 45, 83.)

История: June Sp. Сесс. П.А. 91-3, S. 86, действующий с 22 августа 1991 г. и применимый к налоговым годам налогоплательщиков, начинающимся 1 января 1991 г. или после этой даты; May Sp. Сесс. П.А. 92-17 с поправками, п. (b) наложить минимальный штраф в размере 50 долларов США с 19 июня 1992 г., применимый к налогооблагаемым годам налогоплательщиков, начинающимся 1 января 1992 г. или позднее; May Sp.Сесс. П.А. 94-4 с поправками, п. (b) снизить процентную ставку с 1,25% до 1% и предусмотреть, что проценты могут применяться только к налогу, а не к налогу и штрафам, начиная с 1 июля 1995 г., и применимы к налогам, подлежащим уплате в указанную дату или после нее. ; П.А. 95-26 с поправками, п. (a) снизить процентную ставку с 1,25% до 1% с 1 июля 1995 г. и применимую к налогам, подлежащим уплате 1 июля 1995 г. или после этой даты, независимо от того, подлежат ли уплате эти налоги до указанной даты; П.А. 95-160 пересмотренная дата вступления в силу May Sp.Сесс. П.А. 94-4, но не затрагивая этот раздел; П.А. 00-174 с поправками, п. (b) обеспечение того, чтобы этот комиссар возвращал доход в соответствии с настоящим разделом, не является подачей в соответствии с Разделом. 12-733 (c) или 12-737 (a), вступающие в силу 26 мая 2000 г. и применимые к декларациям за налоговые годы, начинающиеся 1 января 1999 г. или после этой даты.

Ставка корпоративного налога для этих прибыльных компаний S&P 500 составляет 0 долларов

Некоторые инвесторы могут упустить из виду большой рост прибыли в сезон. PepsiCo (PEP), Twitter (TWTR), Nvidia (NVDA) и Advanced Micro Devices (AMD) — это всего лишь несколько гигантских и прибыльных U.S. компании, которые ничего не платили в виде корпоративного налога за последние 12 месяцев.

ИксФактически, 34 прибыльные компании в SPDR S&P 500 Trust ETF (SPY) сообщили об отсутствии расходов по налогу на прибыль в течение последних 12 месяцев, до 17 июля. Это согласно анализу данных Marketsmith и S&P, проведенного Investor’s Business Daily. Global Market Intelligence.

Сезон прибыли: налоговые ставки — один из факторов, на которые следует обратить внимание. Узнайте, как анализировать прибыль

Это лишь крайние примеры.Но падающие налоговые ставки увеличивают прибыль компаний, входящих в список S&P 500. S&P 500 — это наиболее часто используемый индекс крупных американских акций и ядро многих портфелей.

Но может ли это продолжаться?

Снижение ставок корпоративного налога увеличивает прибыль

компаний из S&P 500 в целом заплатили 19,3% ставку корпоративного налога в первом квартале 2019 года. Это резко ниже ставки 25,4%, которую они платили в первом квартале 2017 года, согласно исследованию, опубликованному на этой неделе Ховардом Сильверблаттом, старшим аналитиком индекса в компании. Индексы S&P Dow Jones.

Почему падение? 2018 год стал переломным для ставок корпоративного налога. Налоговая реформа на основании Закона о сокращении налогов и занятости от 2017 года началась для многих компаний в 2018 году.

Ставки корпоративного налога ежегодно неуклонно снижаются для компаний из списка S&P 500. Хотя ставка корпоративного налога в первом квартале была выше, чем в 2018 году, она все еще намного ниже среднего показателя в 22,8% за последние три года. Сюда входят все налоги федерального уровня, уровня штата и иностранных властей.

Годовые налоговые ставки S&P 500

| Год | Годовая налоговая ставка |

|---|---|

| 2018 | 17.72% |

| 2017 | 24,37% |

| 2016 | 26,44% |

Источник: S&P Dow Jones Indices

Чемпион по ставке корпоративного налога: PepsiCo

PepsiCo — крупнейший пример прибыльной компании с налоговой скидкой. Гигант по производству напитков и закусок получил прибыль в размере более 9 миллиардов долларов за последние 12 месяцев. Тем не менее, за этот период он также получил налоговую льготу в размере 3,8 миллиарда долларов.

PepsiCo указала на У.S. налоговая реформа и международная реструктуризация в связи с низкой ставкой корпоративного налога в 2018 году. Согласно нормативным документам PepsiCo: «Налоговая ставка снизилась на 85,6 процентных пункта по сравнению с 2017 годом, отражая как другие чистые налоговые льготы, связанные с реорганизацией наших международных операций, который снизил заявленную налоговую ставку на 45 процентных пунктов, а также предварительные чистые налоговые расходы за предыдущий год, связанные с Законом о TCJ, который снизил заявленную налоговую ставку текущего года на 25 процентных пунктов ».

PepsiCo уже предупреждает, что налоговые льготы недолговечны.«В настоящее время мы ожидаем, что наша годовая налоговая ставка, за исключением статей, влияющих на сопоставимость в процентном отношении, в 2019 году будет ниже двадцати», — говорится в заявке.

PepsiCo, как ожидается, отчитается о квартальной прибыли 10 октября. Аналитики ожидают, что прибыль на акцию снизится на 5% до 1,51 доллара. Акции PepsiCo являются крупнейшим пакетом (10%) в SPDR Fund (XLP) для сектора потребительских товаров и услуг.

Твиттер от налогов

Twitter — еще один пример компании с нулевой ставкой корпоративного налога. Фирма социальных сетей оказалась в минусе, сообщив о прибыли в 456 долларов.2 миллиона за последние 12 месяцев. Тем не менее, за этот период он получил льготы по корпоративному налогу в размере 879 миллионов долларов.

Twitter подтвердил налоговую выгоду в своей нормативной документации, также сославшись на налоговую реформу. «Закон о сокращении налогов и занятости от 2017 года (« Закон о налогах ») существенно повлиял на налоговое законодательство США, изменив порядок исчисления подоходного налога в США для транснациональных корпораций», — говорится в заявлении.

Но Twitter также предупредил, что низкая ставка корпоративного налога может длиться недолго. «По мере выпуска дополнительных нормативных и пояснительных указаний мы можем уточнять наш анализ и вносить корректировки, которые отличаются от первоначально отраженных сумм, что может существенно повлиять на наши налоговые обязательства и эффективную налоговую ставку», — говорится в заявке.

ОтчетностьTwitter за второй квартал должна быть опубликована 26 июля. Аналитики ожидают, что прибыль Twitter вырастет на 12% по сравнению с годом ранее до 19 центов на акцию. Акции Twitter являются ведущим участником (11%) в Global X Social Media ETF (SOCL).

Вскоре мы узнаем, продолжат ли более низкие налоговые ставки увеличивать прибыль в этом сезоне прибылей.

Прибыльных компаний из списка S&P 500 с ставкой налога 0%

| Название компании | Symboj | Расходы по налогу на прибыль [LTM] (в миллионах долларов) | Прибыль до налогообложения (в миллионах долларов) | Составной рейтинг |

|---|---|---|---|---|

| PepsiCo | (PEP) | (3774.0) | 9 067,0 | 71 |

| Vertex Pharmaceuticals | (VRTX) | (1422,7) | 705,8 | 95 |

| Страйкер | (SYK) | (1228,0) | 2,294,0 | 91 |

| QUALCOMM | (QCOM) | (899,0) | 1 621,0 | 71 |

| Твиттер | (TWTR) | (879,2) | 456.2 | 95 |

| AbbVie | (ABBV) | (416,0) | 4 944,0 | 57 |

| Wynn Resorts | (WYNN) | (384,6) | 715,7 | 43 |

| CBS | (КОС) | (358,0) | 2 674,0 | 80 |

| NVIDIA | (NVDA) | (317,0) | 2 974,0 | 49 |

| Boston Scientific | (BSX) | (242.0) | 1 555,0 | 94 |

| Synopsys | (СНПС) | (200,3) | 405,1 | 95 |

| Артур Дж. Галлахер | (AJG) | (182,7) | 558,9 | 96 |

| Agilent Technologies | (А) | (165,0) | 952,0 | 65 |

| Microchip Technology | (МЧП) | (151.4) | 204,5 | 93 |

| л.с. | (HPQ) | (108,0) | 3 808,0 | 37 |

| Sempra Energy | (SRE) | (104,0) | 1 251,0 | 86 |

| Интерактивное программное обеспечение Take-Two | (TTWO) | (101,1) | 232,8 | 56 |

| Эйвери Деннисон | (AVY) | (86,3) | 109.0 | 82 |

| salesforce.com | (CRM) | (78,0) | 1 080,0 | 97 |

| Weyerhaeuser | (Вайоминг) | (75,0) | 115,0 | 28 |

| Fortinet | (FTNT) | (74,9) | 274,5 | 98 |

| Американская башня | (AMT) | (45,0) | 1 347,0 | 93 |

| Корво | (QRVO) | (41.3) | 91,8 | 67 |

| Вентас | (видеомагнитофон) | (38,0) | 425,5 | 83 |

| Arista Networks | (ANET) | (32,0) | 352,6 | 91 |

| Advanced Micro Devices | (драм) | (30,0) | 242,0 | 80 |

| Juniper Networks | (JNPR) | (27,8) | 535.8 | 38 |

| Norwegian Cruise Line | (NCLH) | (21,9) | 948,0 | 75 |

| HCP | (HCP) | (16,0) | 1 079,3 | 87 |

| Гидромассажная ванна | (WHR) | (9,0) | 212,0 | 81 |

| The Cooper Companies | (COO) | (2,0) | 425,0 | 91 |

| Duke Realty | (DRE) | (1.12) | 353,5 | 83 |

| Macerich | (MAC) | (0,309) | 111,9 | 11 |

| Сообщества AvalonBay | (АВБ) | (0,148) | 1 002,9 | 94 |

Источник: Investor’s Business Daily, S&P Global Market Intelligence, LTM = последние двенадцать месяцев

Следуйте за Мэттом Кранцем в Twitter @mattkrantz

Вам также может понравиться:

11 «Дивидендные акции» (юридически) уклонения от уплаты налогов

22 крупных компании в рецессии; Они у вас есть?

Получите полный доступ к спискам акций и рейтингам IBD

.