что важно для налоговых органов сегодня — СКБ Контур

Впервые попытка описать правила и желаемое поведение налогоплательщика при выборе контрагентов была предпринята в Постановлении Пленума ВАС РФ от 12.10.2006 № 53. С тех пор прошло более 10 лет, но многие компании по-прежнему уверены, что сегодня для проверки делового партнера достаточно сбора базовой информации из открытых источников. Конечно, такую информацию иметь нужно, но судебная практика показывает, что этот подход уже устарел.

Бизнес хочет понять, каких мер и в каком объеме ожидают от него налоговики, почему он должен «отвечать» за своих контрагентов и каких действий будет достаточно для того, чтобы предотвратить негативные последствия в работе с партнерами.

На эти вопросы в рамках конференции «Снижение налоговых рисков: тренды 2020», организованной компанией СКБ Контур, ответила Ольга Одинцова, ассоциированный партнер EY.

- Как развивалась система проверки контрагентов

- Как менялся фокус налоговых проверок

- Каких изменений следует ожидать в будущем

- Каким должен быть ответ бизнеса на требования налоговых органов

- Этапы проверки контрагента в 2021 году

Как развивалась система проверки контрагентов

Начиная с 2010 года в судах постепенно образовалось огромное количество дел, связанных с взаимодействием с контрагентами. В этих делах так или иначе рассматривался вопрос о том, могут ли компании принять к вычету входной НДС от поставщика и поставить к вычету расходы для целей налога на прибыль.

В этих делах так или иначе рассматривался вопрос о том, могут ли компании принять к вычету входной НДС от поставщика и поставить к вычету расходы для целей налога на прибыль.

Вычеты по НДС и вычеты по налогу на прибыль представляли собой две разные темы. Но время от времени они пересекались, когда суды рассматривали споры о правомерности принятия расходов для целей налога на прибыль.

В этот же период набирала обороты тема борьбы с фирмами-однодневками и с незаконными вычетами по НДС и возмещениями по НДС. Накапливалась судебная практика. Проблема заключалась в одном: налогоплательщикам было неясно, какими действиями можно доказать свою добросовестность в выборе делового партнера. Ответ на этот вопрос впервые появился в Постановлении Пленума ВАС РФ от 12.10.2006 № 53.

В этом документе была предпринята попытка описать правила и желаемое поведение налогоплательщика и налоговых органов. Именно тогда сформировалась концепция необоснованной налоговой выгоды и появилась другая терминология, которую суды используют по сей день, рассматривая спорные ситуации с заявленными вычетами.

Еще до 2010 года был изменен подход к выбору налогоплательщиков для проведения выездных налоговых проверок. ФНС и Минфин выпустили первые письма, в которых пытались ответить на вопрос, какие меры нужно предпринять налогоплательщику, чтобы убедить налоговые органы в проявлении должной осмотрительности при выборе контрагента.

После 2010 года ситуация прояснилась еще больше. Помимо писем и разъяснений ведомств появилась автоматизированная система контроля за возмещением НДС — АСК НДС-2. К этому моменту уже стало понятно, что налоговые органы решили довольно системно подойти к решению вопроса, а значит и ответ бизнеса тоже должен быть системным.

В 2017 году появилась ст. 54.1 НК РФ, которая требует от налогоплательщика не злоупотреблять правом. То есть сделка должна быть реальной, она должна осуществляться тем контрагентом, который заявлен по документам, и у сторон не должно быть намерения не платить или недоплатить налоги.

Как менялся фокус налоговых проверок

Изначально фокус проверок был направлен на борьбу с фирмами-однодневками. Налоговики старались выявлять компании, которые создавались на короткий срок и не ставили цель осуществлять реальную экономическую деятельность. Именно на них налоговая отработала свой подход к проверке контрагента.

Налоговики старались выявлять компании, которые создавались на короткий срок и не ставили цель осуществлять реальную экономическую деятельность. Именно на них налоговая отработала свой подход к проверке контрагента.

Разработка подходов налоговой службы к проверке контрагентов

Во многом налоговикам помог запуск системы АСК НДС-2. Она позволила в онлайн-режиме выявлять ситуации, когда в бюджете не создан источник для возмещения денежных средств, предъявляемых к вычету.

Стали появляться письма ведомства, которые раскрыли внутренние подходы налоговой службы к проверке контрагентов. В частности, был разработан так называемый риск-ориентированный подход, согласно которому все налогоплательщики распределяются по ряду групп и каждому из них присваивается риск-фактор. В зависимости от этого фактора определяется степень налогового контроля.

Требования к выбору поставщика не только первого уровня

С определенного момента и по сей день налоговые органы поднимают вопросы о должной осмотрительности в выборе поставщика не только первого, но и предыдущих уровней.

Как показала судебная практика, сейчас уже недостаточно просто продемонстрировать налоговым органам формальное соблюдение критериев проявления должной осмотрительности, например, собрав комплект базовых документов, свидетельствующих о том, что контрагент существует.

Налоговые органы начали разбираться в деталях. Им стало интересно, насколько вы, выбирая того или иного контрагента, ту или иную бизнес-модель или цепочку поставщиков, понимаете, что имеете дело с добросовестным партнером, который отвечает не только вашим коммерческим интересам, но и интересам государства.

Налоговики хотят, чтобы представители бизнеса знали своего контрагента довольно детально. Для них важно, чтобы сами налогоплательщики предприняли определенные усилия и поняли:

- достаточно ли экспертизы у контрагента;

- располагает ли он средствами или ресурсами для реализации бизнес-проекта;

- как долго существует компания и способна ли она в принципе выполнить заказ.

По сути, налоговые органы хотят разделить бремя проведения процедур контроля с самими налогоплательщиками.

Каких изменений следует ожидать в будущем

Ольга Одинцова, ассоциированный партнер EY, считает, что нужно отталкиваться от результатов судебных разбирательств за последний год. А они свидетельствуют о том, что налоговые органы готовы перейти к функциональному анализу бизнес-цепочек. Это необходимо для того, чтобы понять роли каждого звена в этой цепочке.

Более того, налоговики ожидают, что каждый участник цепочки должен быть готов ответить на вопрос о том, какова конкретно его роль и роль каждого партнера в этой цепочке.

Налоговая стимулирует бизнес к тому, чтобы цепочка поставок была короче. А если это невозможно, то она должна быть максимально прозрачной.

Каким должен быть ответ бизнеса на требования налоговых органов

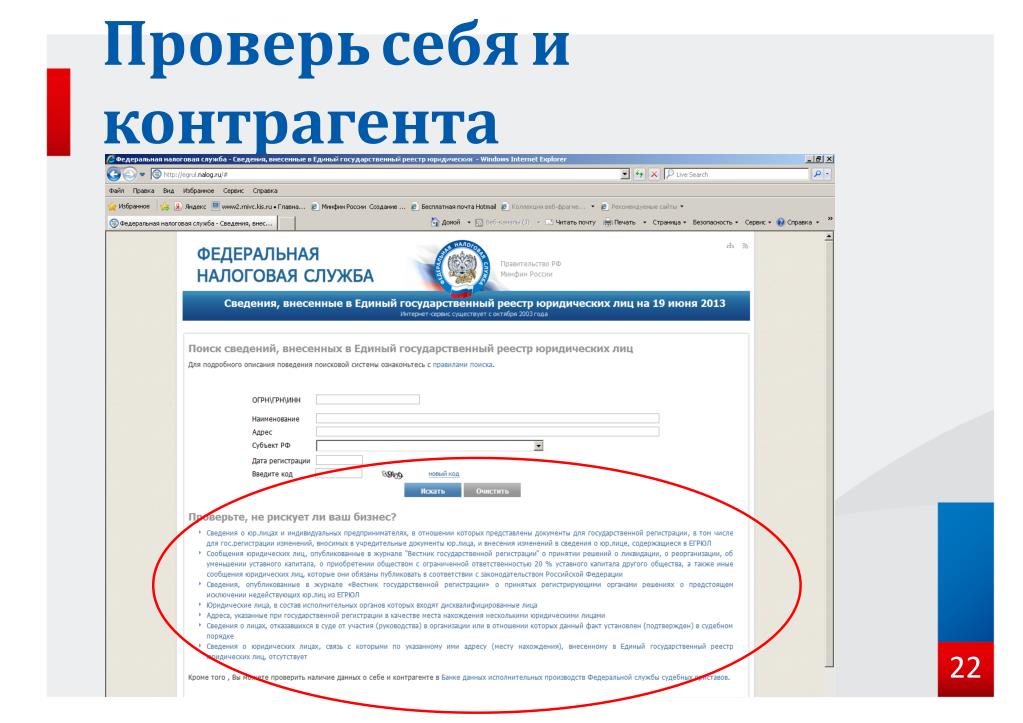

Сегодня многие налогоплательщики по-прежнему ограничивают процедуры проверки контрагентов сбором базовой информации, которая доступна в открытых источниках.

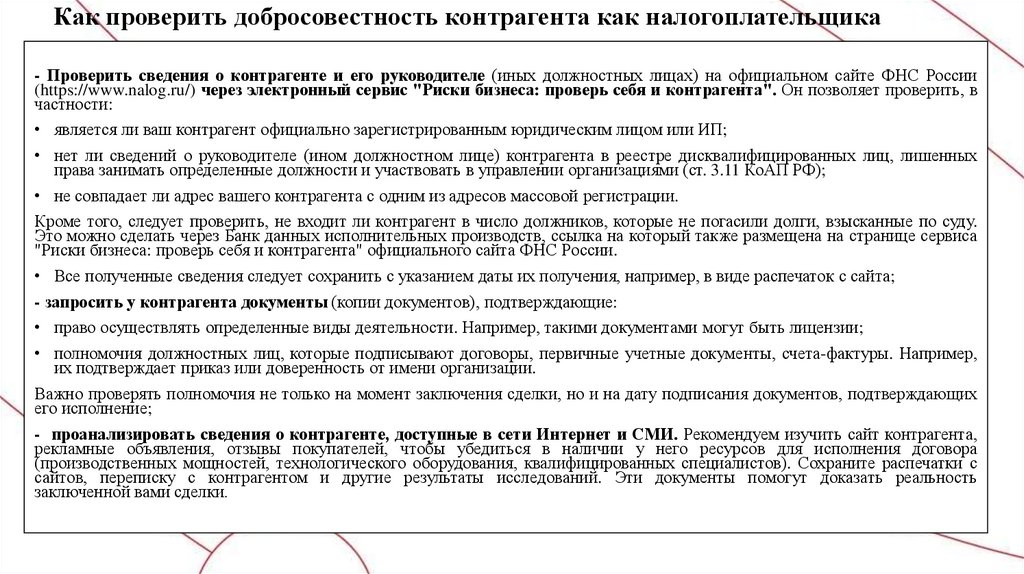

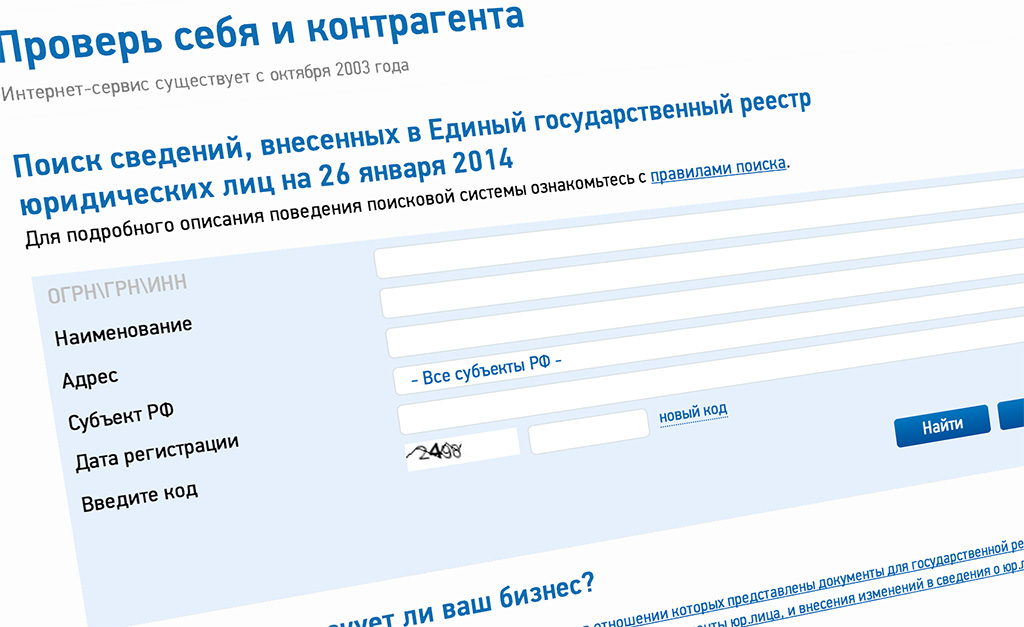

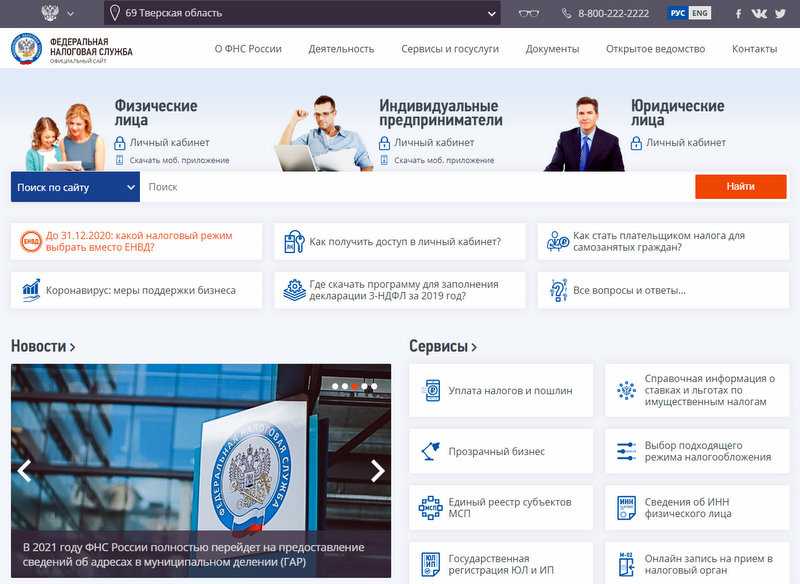

Например, есть целый набор бесплатных ресурсов ФНС для поиска контрагента по ИНН, проверки задолженности по уплате налогов, выявления адресов массовой регистрации, поиска людей в реестре дисквалифицированных лиц и др.

Но, к сожалению, использования только открытых источников для проверки контрагента сегодня недостаточно.

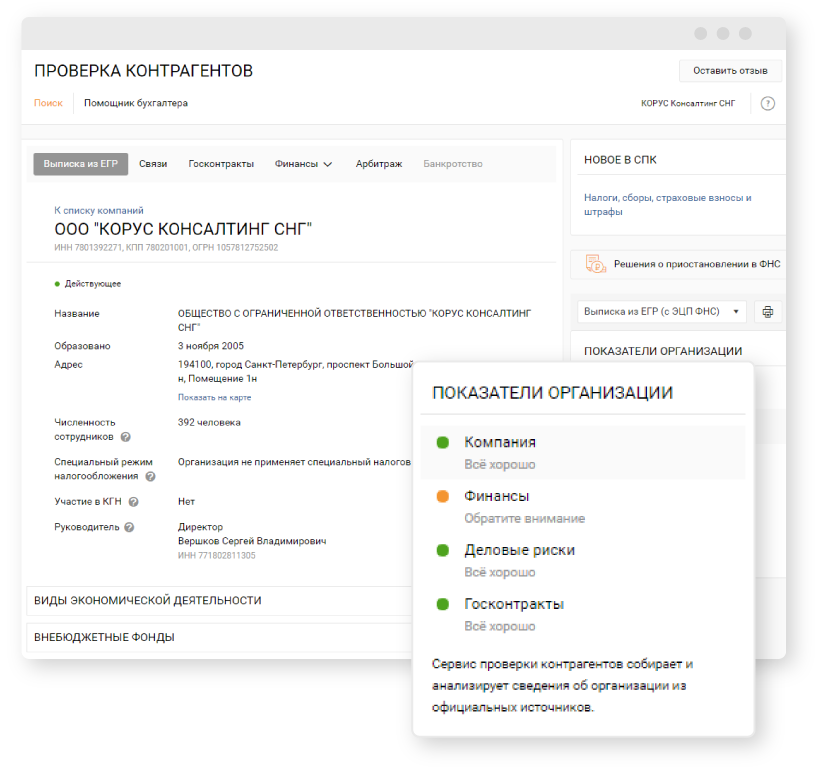

Все данные о контрагенте в один клик: поиск связанных организаций, участие в госконтрактах, финансовое состояние и многое другое

Отправить заявку на демоверсию

Важно, чтобы подход компаний к проверке своих деловых партнеров основывался:

- на требованиях законодательства;

- на судебной практике;

- на разъяснениях регулятора.

Сегодня разумный подход заключается в выстраивании определенной системы мер, которая должна включать не только сбор и анализ общедоступной информации, но и доказательств того, что деловой партнер располагает достаточным количеством ресурсов, у него есть квалифицированные сотрудники и т. д.

д.

В рамках анализа необходимо ответить на ряд вопросов. Привлекает ли ваш контрагент для выполнения своей задачи других контрагентов? Осведомлены ли вы о всей цепочке поставок? Уплачивает ли контрагент налоги и какими документами вы можете это подтвердить, не нарушая коммерческой тайны?

Этапы проверки контрагента в 2021 году

На конференции «Снижение налоговых рисков: тренды 2020» ассоциированный партнер EY Ольга Одинцова описала 4 этапа, которым нужно следовать.

Этап 1. Соберите информацию о своем контрагенте

Этот блок самый простой. Он включает анализ данных из открытых источников, а также запрос необходимых документов: копии устава организации, свидетельства о государственной регистрации, свидетельства о постановке на учет в налоговом органе, документов, удостоверяющих личность руководителя и др.

Также полезно провести сбор дополнительной информации на основе уже имеющегося опыта взаимодействия с контрагентом. Помните о том, что одного только наличия информации, «не пропущенной» через аналитику, не дает полного представления о рисках. Прежде всего важно собирать документы, которые подтверждают реальность совершения хозяйственных операций.

Прежде всего важно собирать документы, которые подтверждают реальность совершения хозяйственных операций.

Этап 2. Анализируйте собранную информацию с учетом критериев

Нужно помнить о критериях добросовестности, на которые указывают в своих письмах Минфин, ФНС, а также судебная практика.

Нужно проверять, есть ли у контрагента необходимые ресурсы, насколько хороша его деловая репутация, обладают ли сотрудники необходимыми навыками и компетенциями.

Этап 3. Документируйте процесс

Собирайте документы, с помощью которых можно подтвердить выбор контрагента и критерии, на основе которых он был сделан. Полезна будет и деловая переписка.

У вас должен быть документ, регулирующий порядок отбора контрагента, а также документы, отражающие процесс принятия решения о сотрудничестве.

Этап 4. Следите за изменениями

Осуществляйте мониторинг изменений в статусе того контрагента, которого выбрали для сотрудничества. Не забывайте следить за выполнением транзакций, операций и фиксируйте те факты хозяйственной деятельности, которые имели место быть. Важно отсутствие факторов, которые могут негативно повлиять на репутацию контрагента.

Важно отсутствие факторов, которые могут негативно повлиять на репутацию контрагента.

Выбор делового партнера — задача не только бухгалтеров и финансовых специалистов. Неправильный выбор может привести к налоговым рискам, а значит к доначислениям. И это, помимо бухгалтеров, важно понимать руководителю компании, юристам, специалистам логистического отдела и другим ключевым сотрудникам компании.

что важно для налоговых органов сегодня — СКБ Контур

Впервые попытка описать правила и желаемое поведение налогоплательщика при выборе контрагентов была предпринята в Постановлении Пленума ВАС РФ от 12.10.2006 № 53. С тех пор прошло более 10 лет, но многие компании по-прежнему уверены, что сегодня для проверки делового партнера достаточно сбора базовой информации из открытых источников. Конечно, такую информацию иметь нужно, но судебная практика показывает, что этот подход уже устарел.

Бизнес хочет понять, каких мер и в каком объеме ожидают от него налоговики, почему он должен «отвечать» за своих контрагентов и каких действий будет достаточно для того, чтобы предотвратить негативные последствия в работе с партнерами.

На эти вопросы в рамках конференции «Снижение налоговых рисков: тренды 2020», организованной компанией СКБ Контур, ответила Ольга Одинцова, ассоциированный партнер EY.

- Как развивалась система проверки контрагентов

- Как менялся фокус налоговых проверок

- Каких изменений следует ожидать в будущем

- Каким должен быть ответ бизнеса на требования налоговых органов

- Этапы проверки контрагента в 2021 году

Как развивалась система проверки контрагентов

Начиная с 2010 года в судах постепенно образовалось огромное количество дел, связанных с взаимодействием с контрагентами. В этих делах так или иначе рассматривался вопрос о том, могут ли компании принять к вычету входной НДС от поставщика и поставить к вычету расходы для целей налога на прибыль.

Вычеты по НДС и вычеты по налогу на прибыль представляли собой две разные темы. Но время от времени они пересекались, когда суды рассматривали споры о правомерности принятия расходов для целей налога на прибыль.

В этот же период набирала обороты тема борьбы с фирмами-однодневками и с незаконными вычетами по НДС и возмещениями по НДС. Накапливалась судебная практика. Проблема заключалась в одном: налогоплательщикам было неясно, какими действиями можно доказать свою добросовестность в выборе делового партнера. Ответ на этот вопрос впервые появился в Постановлении Пленума ВАС РФ от 12.10.2006 № 53.

В этом документе была предпринята попытка описать правила и желаемое поведение налогоплательщика и налоговых органов. Именно тогда сформировалась концепция необоснованной налоговой выгоды и появилась другая терминология, которую суды используют по сей день, рассматривая спорные ситуации с заявленными вычетами.

Еще до 2010 года был изменен подход к выбору налогоплательщиков для проведения выездных налоговых проверок. ФНС и Минфин выпустили первые письма, в которых пытались ответить на вопрос, какие меры нужно предпринять налогоплательщику, чтобы убедить налоговые органы в проявлении должной осмотрительности при выборе контрагента.

После 2010 года ситуация прояснилась еще больше. Помимо писем и разъяснений ведомств появилась автоматизированная система контроля за возмещением НДС — АСК НДС-2. К этому моменту уже стало понятно, что налоговые органы решили довольно системно подойти к решению вопроса, а значит и ответ бизнеса тоже должен быть системным.

В 2017 году появилась ст. 54.1 НК РФ, которая требует от налогоплательщика не злоупотреблять правом. То есть сделка должна быть реальной, она должна осуществляться тем контрагентом, который заявлен по документам, и у сторон не должно быть намерения не платить или недоплатить налоги.

Как менялся фокус налоговых проверок

Изначально фокус проверок был направлен на борьбу с фирмами-однодневками. Налоговики старались выявлять компании, которые создавались на короткий срок и не ставили цель осуществлять реальную экономическую деятельность. Именно на них налоговая отработала свой подход к проверке контрагента.

Разработка подходов налоговой службы к проверке контрагентов

Во многом налоговикам помог запуск системы АСК НДС-2. Она позволила в онлайн-режиме выявлять ситуации, когда в бюджете не создан источник для возмещения денежных средств, предъявляемых к вычету.

Она позволила в онлайн-режиме выявлять ситуации, когда в бюджете не создан источник для возмещения денежных средств, предъявляемых к вычету.

Стали появляться письма ведомства, которые раскрыли внутренние подходы налоговой службы к проверке контрагентов. В частности, был разработан так называемый риск-ориентированный подход, согласно которому все налогоплательщики распределяются по ряду групп и каждому из них присваивается риск-фактор. В зависимости от этого фактора определяется степень налогового контроля.

Требования к выбору поставщика не только первого уровня

С определенного момента и по сей день налоговые органы поднимают вопросы о должной осмотрительности в выборе поставщика не только первого, но и предыдущих уровней.

Как показала судебная практика, сейчас уже недостаточно просто продемонстрировать налоговым органам формальное соблюдение критериев проявления должной осмотрительности, например, собрав комплект базовых документов, свидетельствующих о том, что контрагент существует.

Налоговые органы начали разбираться в деталях. Им стало интересно, насколько вы, выбирая того или иного контрагента, ту или иную бизнес-модель или цепочку поставщиков, понимаете, что имеете дело с добросовестным партнером, который отвечает не только вашим коммерческим интересам, но и интересам государства.

Налоговики хотят, чтобы представители бизнеса знали своего контрагента довольно детально. Для них важно, чтобы сами налогоплательщики предприняли определенные усилия и поняли:

- достаточно ли экспертизы у контрагента;

- располагает ли он средствами или ресурсами для реализации бизнес-проекта;

- как долго существует компания и способна ли она в принципе выполнить заказ.

По сути, налоговые органы хотят разделить бремя проведения процедур контроля с самими налогоплательщиками.

Каких изменений следует ожидать в будущем

Ольга Одинцова, ассоциированный партнер EY, считает, что нужно отталкиваться от результатов судебных разбирательств за последний год. А они свидетельствуют о том, что налоговые органы готовы перейти к функциональному анализу бизнес-цепочек. Это необходимо для того, чтобы понять роли каждого звена в этой цепочке.

А они свидетельствуют о том, что налоговые органы готовы перейти к функциональному анализу бизнес-цепочек. Это необходимо для того, чтобы понять роли каждого звена в этой цепочке.

Более того, налоговики ожидают, что каждый участник цепочки должен быть готов ответить на вопрос о том, какова конкретно его роль и роль каждого партнера в этой цепочке.

Налоговая стимулирует бизнес к тому, чтобы цепочка поставок была короче. А если это невозможно, то она должна быть максимально прозрачной.

Каким должен быть ответ бизнеса на требования налоговых органов

Сегодня многие налогоплательщики по-прежнему ограничивают процедуры проверки контрагентов сбором базовой информации, которая доступна в открытых источниках.

Например, есть целый набор бесплатных ресурсов ФНС для поиска контрагента по ИНН, проверки задолженности по уплате налогов, выявления адресов массовой регистрации, поиска людей в реестре дисквалифицированных лиц и др. Также уже не первый год работает сервис «Прозрачный бизнес», с помощью которого можно получить комплексную информацию о налогоплательщике. В рамках этого ресурса ФНС открывает всё больше полезных данных, которыми можно воспользоваться, чтобы минимизировать риски.

В рамках этого ресурса ФНС открывает всё больше полезных данных, которыми можно воспользоваться, чтобы минимизировать риски.

Но, к сожалению, использования только открытых источников для проверки контрагента сегодня недостаточно.

Все данные о контрагенте в один клик: поиск связанных организаций, участие в госконтрактах, финансовое состояние и многое другое

Отправить заявку на демоверсию

Важно, чтобы подход компаний к проверке своих деловых партнеров основывался:

- на требованиях законодательства;

- на судебной практике;

- на разъяснениях регулятора.

Сегодня разумный подход заключается в выстраивании определенной системы мер, которая должна включать не только сбор и анализ общедоступной информации, но и доказательств того, что деловой партнер располагает достаточным количеством ресурсов, у него есть квалифицированные сотрудники и т.д.

В рамках анализа необходимо ответить на ряд вопросов. Привлекает ли ваш контрагент для выполнения своей задачи других контрагентов? Осведомлены ли вы о всей цепочке поставок? Уплачивает ли контрагент налоги и какими документами вы можете это подтвердить, не нарушая коммерческой тайны?

Привлекает ли ваш контрагент для выполнения своей задачи других контрагентов? Осведомлены ли вы о всей цепочке поставок? Уплачивает ли контрагент налоги и какими документами вы можете это подтвердить, не нарушая коммерческой тайны?

Этапы проверки контрагента в 2021 году

На конференции «Снижение налоговых рисков: тренды 2020» ассоциированный партнер EY Ольга Одинцова описала 4 этапа, которым нужно следовать.

Этап 1. Соберите информацию о своем контрагенте

Этот блок самый простой. Он включает анализ данных из открытых источников, а также запрос необходимых документов: копии устава организации, свидетельства о государственной регистрации, свидетельства о постановке на учет в налоговом органе, документов, удостоверяющих личность руководителя и др.

Также полезно провести сбор дополнительной информации на основе уже имеющегося опыта взаимодействия с контрагентом. Помните о том, что одного только наличия информации, «не пропущенной» через аналитику, не дает полного представления о рисках. Прежде всего важно собирать документы, которые подтверждают реальность совершения хозяйственных операций.

Прежде всего важно собирать документы, которые подтверждают реальность совершения хозяйственных операций.

Этап 2. Анализируйте собранную информацию с учетом критериев

Нужно помнить о критериях добросовестности, на которые указывают в своих письмах Минфин, ФНС, а также судебная практика.

Нужно проверять, есть ли у контрагента необходимые ресурсы, насколько хороша его деловая репутация, обладают ли сотрудники необходимыми навыками и компетенциями.

Этап 3. Документируйте процесс

Собирайте документы, с помощью которых можно подтвердить выбор контрагента и критерии, на основе которых он был сделан. Полезна будет и деловая переписка.

У вас должен быть документ, регулирующий порядок отбора контрагента, а также документы, отражающие процесс принятия решения о сотрудничестве.

Этап 4. Следите за изменениями

Осуществляйте мониторинг изменений в статусе того контрагента, которого выбрали для сотрудничества. Не забывайте следить за выполнением транзакций, операций и фиксируйте те факты хозяйственной деятельности, которые имели место быть. Важно отсутствие факторов, которые могут негативно повлиять на репутацию контрагента.

Важно отсутствие факторов, которые могут негативно повлиять на репутацию контрагента.

Выбор делового партнера — задача не только бухгалтеров и финансовых специалистов. Неправильный выбор может привести к налоговым рискам, а значит к доначислениям. И это, помимо бухгалтеров, важно понимать руководителю компании, юристам, специалистам логистического отдела и другим ключевым сотрудникам компании.

Министерство финансов США

Часто задаваемые вопросы о поиске

Поиск по теме

— Любые -Дополнительные вопросы от финансовых учрежденийСанкции, связанные с АфганистаномОбжалование определения OFAC SDN или другого листингаОценка соответствия имени OFACБазовая информация об OFAC и санкцияхСанкции БеларусиБлокирование и отклонение транзакцийСанкции БирмыСанкции китайских военных компанийСоответствие требованиям для Интернета, деятельности в Интернете и личных коммуникацийСоответствие требованиям для страховой отраслиСвязаться с OFACБорьба с терроризмом СанкцииРуководство по услугам межпрограммного соответствияСанкции КубыСанкции, связанные с киберпространствомОбъекты, принадлежащие заблокированным лицам (правило 50%)Санкции, связанные с ЭфиопиейПодача отчетов в OFACГлобальные санкции МагнитскогоСанкции, связанные с ГонконгомКак получать уведомления об обновлениях OFACКак искать в санкционных списках OFACИнформация о форматах файлов списков и загрузкахСанкции против ИранаНикарагуа Санкции, связанные с Северной КореейСведения OFAC о кредитном отчетеЛицензии OFACВопросы о виртуальной валютеСанкции России за вредоносную иностранную деятельностьСм. OFA C Полный список санкционных программ C Санкции в отношении Сомали Граждане особого назначения (SDN) и список SDN Запуск программы соответствия OFAC Санкции в отношении Судана, Дарфура и Южного Судана Санкции в отношении Сирии Санкции в отношении Украины и России Санкции в отношении Венесуэлы Слабые псевдонимы

OFA C Полный список санкционных программ C Санкции в отношении Сомали Граждане особого назначения (SDN) и список SDN Запуск программы соответствия OFAC Санкции в отношении Судана, Дарфура и Южного Судана Санкции в отношении Сирии Санкции в отношении Украины и России Санкции в отношении Венесуэлы Слабые псевдонимы

Российские санкции за вредоносную иностранную деятельность

999. Какие разрешения существуют для организаций, подпадающих под действие Директивы 4 Распоряжения (ИП) 14024 «Запреты, связанные с операциями с участием Центрального банка Российской Федерации, Фонда национального благосостояния Российской Федерации» , и Министерство финансов Российской Федерации» (Директива о суверенных сделках, имеющая отношение к России)?

Ответ

OFAC выдало генеральную лицензию (GL) 8A, относящуюся к России, для разрешения некоторых связанных с энергетикой операций с участием Центрального банка Российской Федерации, которые были бы запрещены связанной с Россией Директивой о суверенных сделках (см. Часто задаваемые вопросы 9).76 и 977).

Часто задаваемые вопросы 9).76 и 977).

OFAC выпустило GL 13, чтобы разрешить гражданам США платить налоги, сборы или импортные пошлины, а также приобретать или получать разрешения, лицензии, регистрации или сертификаты в той мере, в какой такие операции запрещены связанной с Россией Директивой о суверенных сделках, при условии, что такие операции обычно являются случайными и необходимы для повседневной деятельности таких лиц в Российской Федерации. Срок действия GL 8A и 13 истекает в 00:01 по восточному летнему времени 24 июня 2022 г.

Кроме того, OFAC выпустило GL 9А и 10А. GL 9A разрешает все операции, запрещенные Директивой о суверенных сделках, относящейся к России, которые обычно имеют место и необходимы для получения процентов, дивидендов или выплат по срокам погашения в связи с долговыми обязательствами или акциями Центрального банка Российской Федерации, Фонда национального благосостояния. Российской Федерации или Министерство финансов Российской Федерации (совместно именуемые «Директива 4 об организациях»). GL 10A разрешает все транзакции, запрещенные связанной с Россией Директивой о суверенных сделках, которые обычно являются случайными и необходимы для прекращения действия деривативных контрактов, соглашений об обратном выкупе или соглашений об обратном выкупе, заключенных до 00:01 по восточному поясному времени 1 марта 2018 года. 2022, которые включают в себя организацию согласно Директиве 4 в качестве контрагента. Обратите внимание, что ни GL 9A or GL 10A разрешает любое дебетование счета в бухгалтерских книгах финансового учреждения США организации, находящейся в соответствии с Директивой 4. Кроме того, предыдущие разрешения GL 9 и 10 остаются без изменений. Срок действия GL 9A и 10A истекает в 00:01 по восточному летнему времени 25 мая 2022 года.

GL 10A разрешает все транзакции, запрещенные связанной с Россией Директивой о суверенных сделках, которые обычно являются случайными и необходимы для прекращения действия деривативных контрактов, соглашений об обратном выкупе или соглашений об обратном выкупе, заключенных до 00:01 по восточному поясному времени 1 марта 2018 года. 2022, которые включают в себя организацию согласно Директиве 4 в качестве контрагента. Обратите внимание, что ни GL 9A or GL 10A разрешает любое дебетование счета в бухгалтерских книгах финансового учреждения США организации, находящейся в соответствии с Директивой 4. Кроме того, предыдущие разрешения GL 9 и 10 остаются без изменений. Срок действия GL 9A и 10A истекает в 00:01 по восточному летнему времени 25 мая 2022 года.

OFAC также выпустило GL 14, разрешающее определенные транзакции с участием любого субъекта Директивы 4, когда единственная функция субъекта Директивы 4 в транзакции заключается в том, чтобы действовать в качестве оператора. клиринговой и расчетной системы. GL 14 не разрешает какую-либо передачу активов любому юридическому лицу, подпадающему под действие Директивы 4, или любую сделку, в которой юридическое лицо, подпадающее под действие Директивы 4, является либо контрагентом, либо бенефициаром по сделке. Кроме того, GL 14 не разрешает дебетовать счет в бухгалтерских книгах финансового учреждения США любой организации, находящейся в соответствии с Директивой 4. (см. FAQ 1003)

GL 14 не разрешает какую-либо передачу активов любому юридическому лицу, подпадающему под действие Директивы 4, или любую сделку, в которой юридическое лицо, подпадающее под действие Директивы 4, является либо контрагентом, либо бенефициаром по сделке. Кроме того, GL 14 не разрешает дебетовать счет в бухгалтерских книгах финансового учреждения США любой организации, находящейся в соответствии с Директивой 4. (см. FAQ 1003)

Дата выпуска

2 марта 2022 г.

Как проверить контрагента, чтобы не быть замешанным в налоговом мошенничестве (часть 6)

Przemysław Powierza

Налоговый партнер RSM Польша

В сегодняшней записи я резюмирую основные предположения, вытекающие из «Методики», т.е. документа содержащее руководство, полезное для должностных лиц налоговой администрации при оценке проявления должной осмотрительности предпринимателями. Методика, как набор «хороших практик», очень важна для сохранения права на вычет НДС. Я постараюсь в двух словах указать вам на самые важные меры, которые необходимо предпринять, чтобы не оказаться замешанным в налоговом мошенничестве. Однако помните, что универсального решения, которое всегда было бы эффективным, не существует. Наилучшей гарантией является подготовка и внедрение нашей собственной индивидуальной процедуры проверки, которая позволит установить баланс между тем, что необходимо, и тем, что действительно возможно и максимально практично.

КАКИЕ МЕРЫ НЕОБХОДИМО ПРИНЯТЬ, ЧТОБЫ НЕ СТАТЬ УЧАСТНИКОМ В НАЛОГОВОМ МОШЕННИЧЕСТВЕ?

Формальные критерии

- Проверка информации из KRS/CEIDG и списка Министерства финансов и баз данных, доступных на налоговом портале (Portal Podatkowy).

- Проверка наличия у контрагента необходимых лицензий и разрешений в отношении товаров, являющихся предметом сделки (он должен сделать их доступными, не отказываясь от этого, например, по электронной почте).

- Проверка наличия у лиц, заключающих договор/сделку, действующих доверенностей на совершение действий от имени контрагента (например, наличие у них доверенности от члена правления или доверенности, внесенной в Национальный судебный реестр).

В рамках формальной проверки существующих поставщиков и важно помнить о регулярности такой проверки (подробнее см. в разделе 4). Кроме того, выполнение упомянутых выше шагов — это одно, и вы также должны помнить к документу им. Чиновники не поверят нам на слово, когда мы им скажем, что предприняли данную меру проверки до начала сотрудничества с контрагентом, поэтому так важно иметь, например, скриншоты , распечатки из зарегистрироваться или датировать переписку по электронной почте. Другими словами, мы «открываем файл» на каждого контрагента. Вот такие времена…

НАЛОГОВАЯ КОНСУЛЬТАЦИЯ

Не очень разбираетесь в финансах и налогах, но завалены документами, которые не умеете читать?

УЗНАТЬ БОЛЬШЕ

Критерии сделки

При проверке контрагента необходимо проверить, не соответствуют ли условия сделки описанным в Методике. Наступление любого из следующих обстоятельств должно быть для вас сигналом того, что истинные намерения контрагента – т. е. готовность вымогать налог — может быть скрыта. Это, в свою очередь, может привести к отказу в вашем праве на вычет НДС в случае проведения проверки. Однако давайте относиться к следующим ситуациям как к предупредительным сигналам, а не как к свидетельству того, что среди наших контрагентов есть преступник. Давайте оградим себя от паранойи — не будем забывать, что мы ведем свой бизнес и зарабатываем деньги благодаря нашим подрядчикам, а не благодаря Национальной налоговой администрации. Мы платим налоги с прибыли, которую получаем, но никто еще не видел прибыли только потому, что заплатил налоги. Не будем сходить с ума, но будем бдительны в следующих ситуациях:

е. готовность вымогать налог — может быть скрыта. Это, в свою очередь, может привести к отказу в вашем праве на вычет НДС в случае проведения проверки. Однако давайте относиться к следующим ситуациям как к предупредительным сигналам, а не как к свидетельству того, что среди наших контрагентов есть преступник. Давайте оградим себя от паранойи — не будем забывать, что мы ведем свой бизнес и зарабатываем деньги благодаря нашим подрядчикам, а не благодаря Национальной налоговой администрации. Мы платим налоги с прибыли, которую получаем, но никто еще не видел прибыли только потому, что заплатил налоги. Не будем сходить с ума, но будем бдительны в следующих ситуациях:

- Контрагент предлагает заключить сделку без экономического риска;

- Поставщик товаров требует от вас оплаты наличными или предлагает снизить цену в случае оплаты наличными, когда стоимость сделки превышает 15 000 злотых;

- Контрагент требует оплаты товара на два отдельных банковских счета (не применимо к разделенным платежам ), на счет третьей стороны или на иностранный счет;

- Цена товара значительно отличается от рыночной цены — без экономического обоснования;

- Контрагент предлагает вам товары, относящиеся к отрасли, отличной от той, в которой работает поставщик, или товары, которые вы ранее у него не приобретали, — без экономического обоснования;

- Контрагент требует от вас оплаты в течение более короткого периода времени, чем стандартные условия оплаты, предлагаемые другими поставщиками в вашей отрасли — без экономического обоснования;

- Контрагент предлагает заключить сделки на условиях, не гарантирующих безопасность торгов — в соответствии со стандартами, обязательными в данной отрасли;

- Контрагент поставляет товары, не соответствующие требованиям качества;

- Сделка не была оформлена договором, приказом или иным подтверждением (не обязательно в бумажном виде) условий.

Дополнительно, если мы начинаем сотрудничество с контрагентом, мы также должны обратить внимание на такие факторы, как:

- Контакт с контрагентом или его представителем, не соответствующий обстоятельствам данной сделки;

- Юридический адрес или местонахождение бизнеса по адресу, где отсутствуют признаки хозяйственной деятельности;

- Контрагент не имеет организационных и технических ресурсов, соответствующих типу и масштабу его бизнеса;

- Поставщик товаров, имеющий форму компании, имеет акционерный капитал, который несоразмерно мал в обстоятельствах сделки;

- У контрагента нет веб-сайта с информацией, имеющей отношение к его бизнесу, даже если это является общепринятым стандартом в его отрасли.

Однако в рамках проверки контрагента, с которым мы продолжаем сотрудничество , мы должны быть особенно осторожными в случае изменений — без экономического обоснования — в существующих условиях сотрудничества (например, перевозки грузов).

Использовать или не использовать? Вот в чем вопрос. Если у вас есть хотя бы минимальные сомнения в честности вашего контрагента или в обстоятельствах вашей сделки с ним, безусловно, стоит применить механизм раздельного платежа. Это значительно повысит вероятность того, что налоговые органы не будут оспаривать ваше право на уменьшение предналога, но и не даст 100% гарантии. По данным Минфина, использование 9Раздельный платеж 0054 является ключевым условием для должной осмотрительности. В рамках проверки сотрудники Национальной налоговой администрации (НКН), вероятно, сначала проверят, оплатили ли вы товар через механизм раздельной оплаты. Теоретически использование этого механизма является добровольным, с другой стороны, Министерство финансов недавно напомнило нам о важности разделения платежа и указало, что именно недобросовестные налогоплательщики будут избегать использования механизм раздельной оплаты. Стоит иметь это в виду.

Стоит иметь это в виду.

В последнее время Министерство финансов также предприняло множество шагов для повышения безопасности операций, осуществляемых добросовестными налогоплательщиками, и защиты их от непреднамеренного вовлечения в налоговое мошенничество. Примером такой деятельности является общенациональная просветительская кампания «Безопасная сделка», которая призвана объяснить — «от общего к частному» — как действуют мошенники и как они пользуются нами — честными предпринимателями. Кампания активно поддерживается налоговыми консультантами. Кампания подтверждает важность должной осмотрительности и использования механизма разделенных платежей. Также была предоставлена информационная платформа для предпринимателей (доступна здесь). Вы найдете много важной информации, касающейся, в том числе, механизмов вымогательства НДС , раздельные платежи и обстоятельства, на которые следует обратить внимание предпринимателю при заключении сделки.

Подводя итог, можно сказать, что приоритетной задачей Министерства финансов является ужесточение системы НДС и повышение эффективности выявления налоговых махинаций, тем самым сокращая мошенничество и дефицит НДС.