Электронная торговля — законы, налоги и налогообложение

#электронная торговля

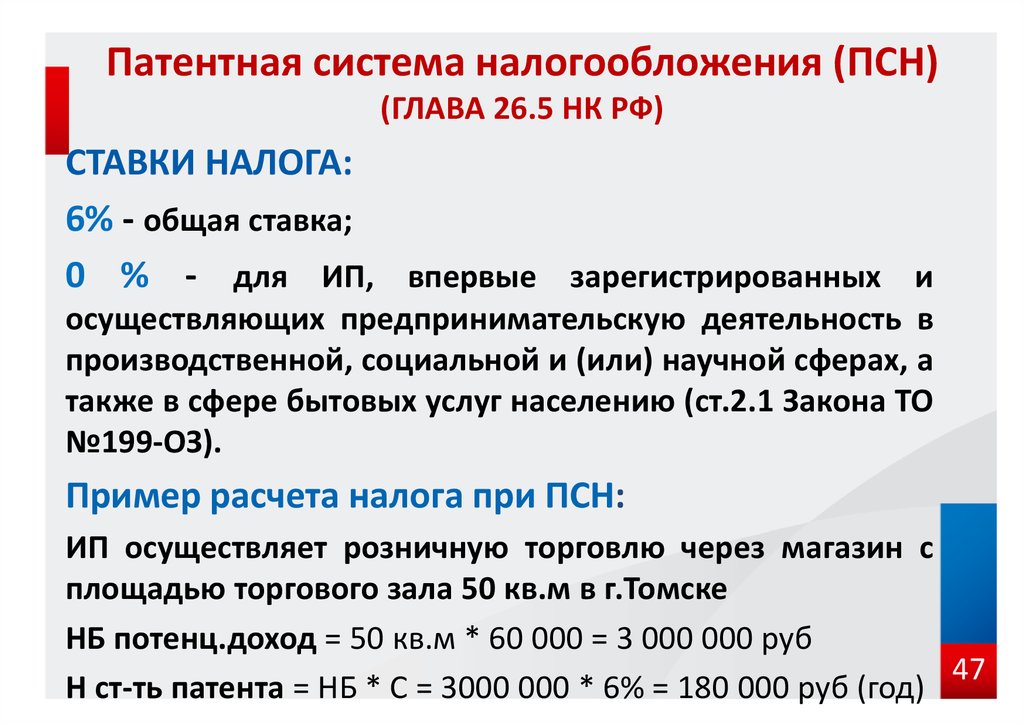

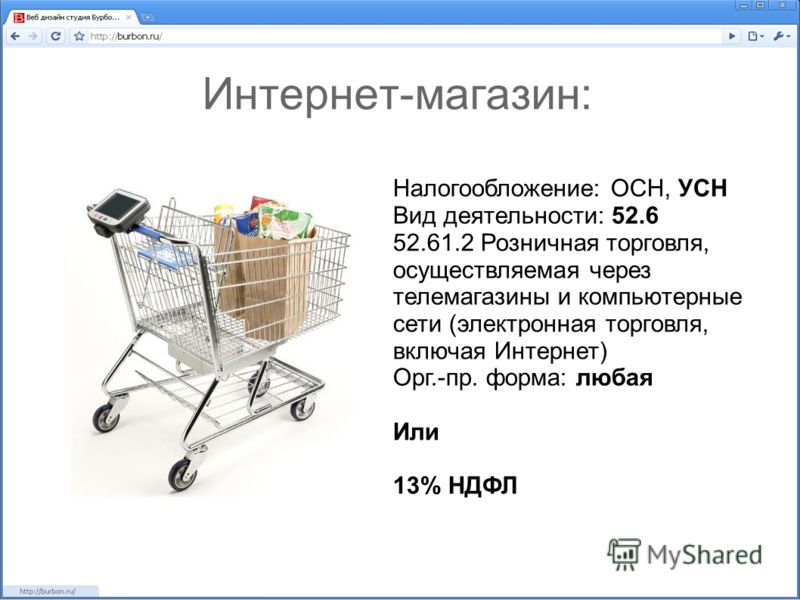

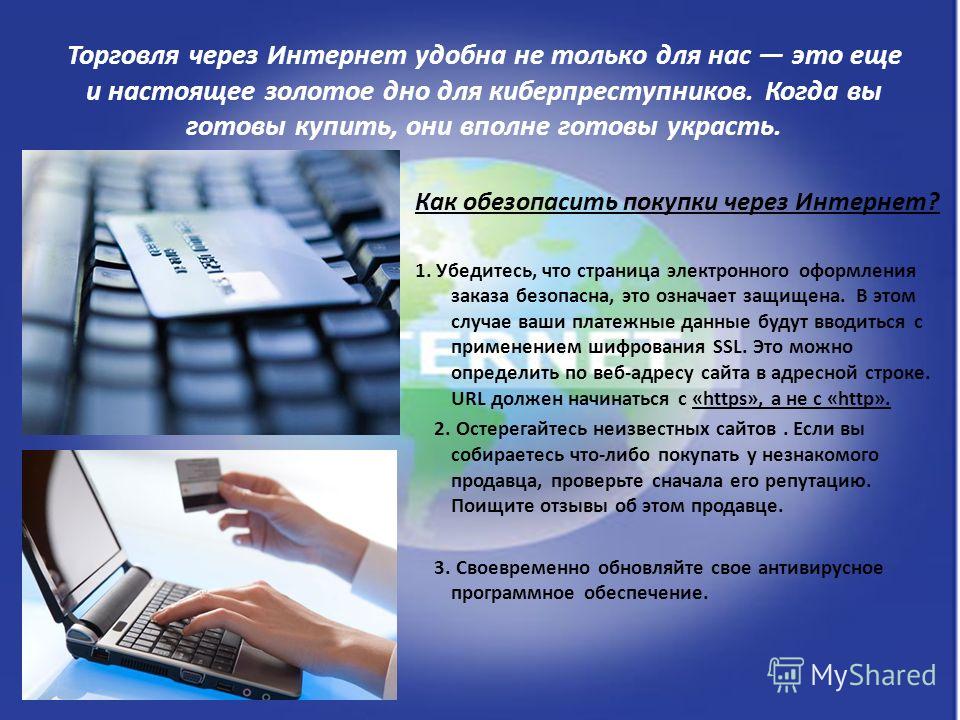

Электронная торговля — это торговля товарами и услугами (в более узком смысле ценными бумагами) посредством Интернета. Для онлайн продажи предусмотрены свое налогообложение: основная и упрощенная. В основное налогообложение входят НДС, налоги на имущество, а также прибыль, НДФЛ, страховые взносы. Для упрощенки предусмотрены следующие проценты на выбор: 6% и 15%, уплачиваемые с выручки или прибыли соответственно.

Вьетнам запускает электронный портал для иностранных поставщиков электронной коммерции

Министерство финансов Вьетнама 21 марта 2022 года объявило об официальном запуске Электронного портала Главного налогового управления для иностранных поставщиков (NCCNN).

Ксения Шилкина

#Вьетнам#электронная торговля

Манитоба вводит новые налоговые требования для торговых площадок, платформ и поставщиков потоковых услуг

14 октября 2021 года канадская провинция Манитоба приняла закон о введении требований о налогообложении розничных продаж для онлайн-торговых площадок, платформ и поставщиков потоковых услуг.

Ксения Шилкина

#Канада#электронная торговля

Программа работы Европейской комиссии на 2022 год включает налоговые проекты

Европейская комиссия будет работать над обеспечением «быстрой и последовательной» реализации в ЕС двухкомпонентного глобального налогового соглашения, чтобы продемонстрировать «лидерство ЕС в глобальной налоговой справедливости», согласно ее рабочей программе на 2022 год, опубликованной 19 октября.

Ксения Шилкина

#Европейская комиссия ЕС#НДС / VAT#электронная торговля

Греция принимает новые правила по НДС для электронной торговли

18 июля правительство Греции опубликовало в «Официальном вестнике» Закон 4818/2021, который вводит в национальное законодательство новые правила НДС для трансграничных онлайн-операций.

Ксения Шилкина

#Греция#НДС / VAT#электронная торговля

Вьетнам вводит правила налогообложения электронной коммерции для частных лиц и домашних хозяйств

1 июня 2021 года Министерство финансов Вьетнама выпустило циркуляр № 40/2021 / TT-BTC, в котором содержатся рекомендации по НДС, подоходному налогу и налоговому администрированию для коммерческих домашних хозяйств и частных лиц.

Ксения Шилкина

#Вьетнам#электронная торговля

Польский парламент одобрил закон о внедрении пакета ЕС по электронной коммерции

24 июня 2021 года парламент Польши утвердил закон о внесении поправок в Закон об НДС для реализации пакета ЕС по электронной коммерции.

Ксения Шилкина

#закон#Польша#электронная торговля

Чешская Республика выпустила релиз о новых правилах ЕС по НДС для электронной торговли

Чешское финансовое управление выпустило сообщение о введении в действие новых правил ЕС по НДС для электронной торговли, вступающих в силу с 1 июля 2021 года.

#НДС / VAT#Чехия#электронная торговля

Верховная Рада Украины утвердила Закон об НДС на электронные услуги, оказываемые нерезидентами

3 июня 2021 года парламент Украины объявил об одобрении законопроекта 4184, который предусматривает новые правила взимания НДС по стандартной ставке 20% за электронные услуги, предоставляемые нерезидентами.

Ксения Шилкина

#закон#Украина#электронная торговля

Бельгия выпустила королевский указ о введении правил электронной торговли с НДС

Федеральная государственная служба Бельгии по финансам (SPF) выпустила релиз о внесении поправок в различные указы для реализации новых правил (директив) ЕС об электронной торговле с НДС.

Ксения Шилкина

#Бельгия#НДС / VAT#электронная торговля

Парламент Казахстана одобрил введение НДС для электронной коммерции

Парламент Казахстана окончательно утвердил пересмотренное законодательство о выполнении обязательств по НДС при продажах товаров или услуг электронной коммерции B2C с 1 января 2022 года.Ксения Шилкина

#НДС / VAT#электронная торговля

Саудовская Аравия опубликовала руководство по налогообложению электронной торговли

Главное налоговое управление Саудовской Аравии (GAZT) опубликовало Руководство по налогообложению НДС электронной торговли.

Ксения Шилкина

#Саудовская Аравия#электронная торговля

Налоговый орган Швеции уделит особое внимание налогообложению доходов, полученных от электронной торговли и аренды

Шведский налоговый орган объявил, что в этом году он будет расходовать больше ресурсов на обеспечение того, чтобы предприятия полностью декларировали доход от электронной коммерции, а налогоплательщики отчитывались о доходах от аренды жилья.

Ксения Шилкина

#аренда#Швеция#электронная торговля

Налоговое управление ОАЭ выпустило руководство по НДС для электронной торговли

Федеральное налоговое управление ОАЭ (UAE Federal Tax Authority, FTA) объявило о выпуске Руководства по НДС для электронной торговли (E-Commerce VAT Guide, VATGEC1).

Ольга Кутяева

#НДС / VAT#ОАЭ (Объединенные Арабские Эмираты)#электронная торговля

Швейцария планирует ввести новые правила НДС для иностранных компаний-курьеров

Швейцарский федеральный совет начал консультации по поправкам к закону об НДС, уделяя особое внимание налоговому режиму для предприятий, занимающихся доставкой заказов, и административному бремени для малых и средних предприятий.

Ксения Шилкина

#НДС / VAT#Швейцария#электронная торговля

ЕС согласился отложить введение новых правил НДС для электронной коммерции

24 июня представители государств-членов ЕС в Комитете постоянных представителей (Coreper) достигли предварительной договоренности о продлении на шесть месяцев даты начала нового режима по НДС для онлайн-компаний в ЕС.

Ксения Шилкина

#Европейский Союз (ЕС)#НДС / VAT#электронная торговля

Тайвань пояснил налоговые обязательства продавцов при использовании интернет-платформ

Тайваньское национальное налоговое бюро Тайбэя опубликовало информацию о налоговых обязательствах при использовании интернет-платформы для продажи товаров или услуг, в том числе для офшорных и внутренних поставщиков электронной коммерции.

Ксения Шилкина

#Интернет бизнес#программное обеспечение#Тайвань#электронная торговля

ЕС дал «зеленый свет» новым правилам отчетности о транзакциях в электронной коммерции

Европейский Совет утвердил новые правила обмена данными об уплате НДС, касающиеся трансграничных транзакций в электронной торговле.

Ксения Шилкина

#Европейский Союз (ЕС)#НДС#платежная система#электронная торговля

ВТО продлила мораторий на введение таможенных пошлин на электронные товары

Введение налога, а не таможенных платежей, на электронную торговлю представляется более перспективным решением.

Марина Харитиди

#таможенные пошлины#товар#цифровизация#электронная торговля

Библиотека GSL

Кафедры

Кафедры

-

Водоснабжение, водоотведение и гидротехника

-

Геотехника и дорожное строительство

-

Городское строительство и архитектура

-

Градостроительство

-

Дизайн и художественное проектирование интерьера

-

Землеустройство и геодезия

-

Инженерная экология

-

Иностранные языки

-

Информационно-вычислительные системы

-

История и философия

-

Кадастр недвижимости и право

-

Маркетинг и экономическая теория

-

Математика и математическое моделирование

-

Менеджмент

-

Механизация и автоматизация производства

-

Механика

-

Начертательная геометрия и графика

-

Организация и безопасность движения

-

Основы архитектурного проектирования

-

Рисунок, живопись и скульптура

-

Строительные конструкции

-

Теплогазоснабжение и вентиляция

-

Технология строительных материалов и деревообработки

-

Управление качеством и технологии строительного производства

-

Физика и химия

-

Физическое воспитание

-

Экономика, организация и управление производством

-

Экспертиза и управление недвижимостью

-

Эксплуатация автомобильного транспорта

Новости

- Главные новости

- Научные мероприятия

- Жизнь университета

Дата: 03-13-2023 Просмотры: 64

Дата: 03-13-2023 Просмотры: 49

Дата: 03-09-2023 Просмотры: 57

Дата: 03-01-2023 Просмотры: 63

Дата: 02-17-2023 Просмотры: 108

Дата: 02-13-2023 Просмотры: 85

Дата: 03-03-2023 Просмотры: 85

Дата: 02-03-2023 Просмотры: 119

Дата: 01-27-2023 Просмотры: 171

Бакалавриат/Специалитет

Магистратура

Аспирантура

Наука

- Научные направления

- Научные издания

- Диссертационные советы

Ресурсы

Что такое налог на финансовые операции?

27 марта 2020 г.

Аарон Кляйн

The Vitals

Кандидаты в президенты от Демократической партии предлагают использовать налог на финансовые операции (FTT), налог на покупку и продажу акций, облигаций или других финансовых контрактов, таких как опционы и деривативы. Налогообложение торговли акциями не ново. На самом деле в Америке уже есть FTT, хотя и очень маленький: в настоящее время он составляет примерно 2 цента за 1000 долларов. Десятки стран вводят FTT на разных уровнях, охватывающих не только акции, облигации и деривативы, но иногда и недвижимость.

Сторонники FTT подчеркивают его прогрессивность (богатые платят больше), его добровольный характер (не хотите платить? не торгуйте) и его способность препятствовать непродуктивной высокочастотной торговле. Критики утверждают, что налог наносит вред вкладчикам и инвесторам, замедляет экономический рост и не может увеличить обещанные доходы, направляя деятельность в области с более низким налогообложением за границей. Недавняя волатильность фондового рынка из-за коронавируса примерно удвоила объем ежедневной торговли акциями.

Недавняя волатильность фондового рынка из-за коронавируса примерно удвоила объем ежедневной торговли акциями.

Бюджетное управление Конгресса прогнозирует, что налог на финансовые операции в размере 0,1%, эквивалентный 1 доллару США на 1000 долларов торговли, принесет 777 миллиардов долларов нового дохода в течение 10 лет. Это ставка, предложенная многими кандидатами от Демократической партии и в Конгрессе.

Центр налоговой политики Urban-Brookings прогнозирует, что 1% самых богатых американских домохозяйств будет платить 40% от общей суммы налога. Нижние 60% будут платить чуть более 11% от общего дохода.

Более половины американцев владеют IRA со средней стоимостью 60 тысяч долларов, и чуть менее половины этих активов находятся во взаимных фондах. По мере корректировки портфелей они платят FTT, и это повлияет на инвесторов, даже тех, кто не владеет отдельными акциями напрямую.

Подробный обзор

Какой доход может принести FTT? Это зависит. Прогноз доходов CBO предсказывает, что налог в размере 0,1% принесет 777 миллиардов долларов в течение 10 лет, что составляет 0,5% ВВП. Это значительно, примерно равно доходу от всех акцизных сборов, включая газ, табак и алкоголь. Критики считают эти прогнозы чрезмерно оптимистичными и не учитывают сокращение объемов торговли или возможность перемещения деятельности за границу, чтобы избежать уплаты налогов. Какая именно торговля будет сокращена и насколько, имеет решающее значение. Трудно поверить, что инвесторы, меняющие свое мнение об основах компании или экономики, изменят свое поведение на основе такого небольшого налога. Однако многие сделки совершаются исключительно краткосрочными трейдерами, некоторые из которых руководствуются алгоритмами.

Прогноз доходов CBO предсказывает, что налог в размере 0,1% принесет 777 миллиардов долларов в течение 10 лет, что составляет 0,5% ВВП. Это значительно, примерно равно доходу от всех акцизных сборов, включая газ, табак и алкоголь. Критики считают эти прогнозы чрезмерно оптимистичными и не учитывают сокращение объемов торговли или возможность перемещения деятельности за границу, чтобы избежать уплаты налогов. Какая именно торговля будет сокращена и насколько, имеет решающее значение. Трудно поверить, что инвесторы, меняющие свое мнение об основах компании или экономики, изменят свое поведение на основе такого небольшого налога. Однако многие сделки совершаются исключительно краткосрочными трейдерами, некоторые из которых руководствуются алгоритмами.

Сторонники налога считают, что он будет препятствовать рыночной деятельности,

непродуктивны и стремятся к ренте. Например, налог должен исключить определенную высокочастотную торговлю (HFT) для сделок, которые не будут прибыльными при уплате налогов. в таком случае. HFT требует как покупки, так и продажи в очень быстром темпе.

правопреемства, поэтому они будут платить налог дважды (покупая и продавая). Таким образом,

все, что приносит меньше прибыли, чем 2 доллара на 1000 долларов торговли, перестанет быть прибыльным.

прибыльным при 10-базисных пунктах FTT. На высокочастотные сделки приходится

большая доля финансовых транзакций, и эта тенденция существенно возросла.

Некоторые утверждают, что HFT увеличивает волатильность рынка, не способствуя значимому открытию цен и

что препятствование этой торговле — это хорошо. Другие утверждают, что HFT обеспечивает значимые

ликвидности на рынки, снижая торговые издержки для всех.

в таком случае. HFT требует как покупки, так и продажи в очень быстром темпе.

правопреемства, поэтому они будут платить налог дважды (покупая и продавая). Таким образом,

все, что приносит меньше прибыли, чем 2 доллара на 1000 долларов торговли, перестанет быть прибыльным.

прибыльным при 10-базисных пунктах FTT. На высокочастотные сделки приходится

большая доля финансовых транзакций, и эта тенденция существенно возросла.

Некоторые утверждают, что HFT увеличивает волатильность рынка, не способствуя значимому открытию цен и

что препятствование этой торговле — это хорошо. Другие утверждают, что HFT обеспечивает значимые

ликвидности на рынки, снижая торговые издержки для всех.

FTT поощряет долгосрочные инвестиции, повышая стоимость торговли. Действительно, это было обоснованием, которое покойный Джеймс Тобин, лауреат Нобелевской премии, использовал еще в 1970-х годах, когда он предложил налог на операции с валютными операциями, который он назвал «песок в шестернях».

Некоторые утверждают, что это полезный противовес росту краткосрочной торговли и способствовать стимулы для долгосрочных инвестиций в акционерный капитал. Другие, такие как Ассоциация индустрии ценных бумаг и финансовых рынков (SIFMA), утверждают, что это заставляет капитал стать менее продуктивными, препятствуя торговле.

Все согласны с тем, что американские рынки капитала необходимы для соединения

вкладчиков и инвесторов в использование капитала и подкрепляют способность нашей экономики

расти. Америка больше зависит от рынков капитала, таких как акции и долговые обязательства, поскольку

в отличие от банковского кредита. По данным SIFMA,

рынки капитала финансируют 65% экономической деятельности в Соединенных Штатах. В качестве доли

ВВП, стоимость зарегистрированных акций США в 2,5 раза больше, чем в Европе,

который больше зависит от банковского кредита. Если долги и акции станут дороже,

стоимость этого источника финансирования возрастает, и в крайнем случае некоторые компании могут

быть не в состоянии финансировать экономические проекты или обращаться к банковским кредитам, которые не были бы

облагается этим налогом.

Увеличение текущего FTT не повлияло на торговлю. Конгресс изменили FTT в 2001 году с фиксированного уровня на тот, который меняется в зависимости от требуемого бюджет Комиссии по ценным бумагам и биржам, который составляет примерно 1,75 доллара США. миллиард. В течение почти двух десятилетий не наблюдалось воздействия на акции торговля в результате изменений в FTT. Тем не менее, плата всегда была настолько малы, что изменения могут не иметь отношения к тому, что произошло бы при более высоком уровне уровень.

Международный опыт Во многих странах действуют FTT по разным ставкам. Доходы Гонконга составляют более 1,7% ВВП (что примерно равно 10% от общего федерального налогообложения в США на основе текущих доходов в виде доли ВВП). Несколько стран в прошлом предпринимали попытки крупных FTT и столкнулись со значительной миграцией капитала, как показано в этом отчете SIFMA. Примечательно, что шведские налоги в 1980-х годах привели к тому, что к 1990 году мигрировала половина всех объемов акций. К 1991 году были отменены все FTT. У Германии был аналогичный опыт; его ненадолго введенный FTT привел к снижению объема торгов публичных компаний на одну треть. Поскольку капитал и торговля могут мигрировать, между крупнейшими мировыми экономиками на уровне G7 и G20 ведутся переговоры о согласовании введения более высокого налога, хотя этого еще не произошло.

Примечательно, что шведские налоги в 1980-х годах привели к тому, что к 1990 году мигрировала половина всех объемов акций. К 1991 году были отменены все FTT. У Германии был аналогичный опыт; его ненадолго введенный FTT привел к снижению объема торгов публичных компаний на одну треть. Поскольку капитал и торговля могут мигрировать, между крупнейшими мировыми экономиками на уровне G7 и G20 ведутся переговоры о согласовании введения более высокого налога, хотя этого еще не произошло.

Да. Налог нацелен на активных инвесторов, которые сосредоточены в

самые обеспеченные слои населения. В 2016 году

топ-10% американцев по богатству

93% всего богатства фондового рынка, при этом более половины всех акций

(напрямую и косвенно через взаимные фонды), принадлежащие 1% самых богатых людей. Однако,

средний класс может ощутить на себе косвенные последствия налога через инвестиции в

свои инвестиционные или пенсионные планы (например, 401(k)). Взаимные фонды, даже

индексированные фонды корректируют свои инвестиционные портфели и, следовательно,

налог. Критики налога, такие как SIFMA, говорят

это приведет к увеличению налогов, которые будут переданы инвесторам из среднего класса.

Взаимные фонды, даже

индексированные фонды корректируют свои инвестиционные портфели и, следовательно,

налог. Критики налога, такие как SIFMA, говорят

это приведет к увеличению налогов, которые будут переданы инвесторам из среднего класса.

Сторонники говорят, что налог будет препятствовать чрезмерно активному управлению фондами и потенциально поглощается комиссией за управление фондом, учитывая рыночную конкуренцию за более доходные фонды. Принимая во внимание эти различные эффекты, Урбан-Брукингс Центр налоговой политики прогнозирует, что 65% налога придется платить 5% получателей самых высоких доходов.

Кто что поддерживает? Сенатор Берни Сандерс (I-Vt.) давно выступает за введение налога на финансовые операции. Его Закон об инклюзивном процветании 2019 г.призывает ввести налог в размере 0,5% на акции, 0,1% на облигации и 0,005% на платежи по производным контрактам. Бывший вице-президент Джо Байден указал, что он открыт для взимания налога на финансовые операции, но еще не уточнил подробности. Хотя они больше не являются кандидатами в президенты, сенаторы Элизабет Уоррен (штат Массачусетс) и Кирстен Гиллибранд (штат Нью-Йорк), а также бывшие мэры Пит Буттиджич и Майк Блумберг предложили FTT в размере 0,1%. Сенаторы Шац (штат Гавайи), Ван Холлен (штат Мэриленд) и другие также предложили законопроект с такой же скоростью. Были некоторые небольшие различия в том, какие активы, но в основном они включали акции, облигации и деривативы. Это представляет собой изменение позиции президента Обамы, который сопротивлялся призывам европейских лидеров к скоординированному FTT после финансового кризиса. Президент Трамп никогда не предлагал этот налог и в целом скептически относился к любым новым налогам на корпорации или на фондовый рынок.

Бывший вице-президент Джо Байден указал, что он открыт для взимания налога на финансовые операции, но еще не уточнил подробности. Хотя они больше не являются кандидатами в президенты, сенаторы Элизабет Уоррен (штат Массачусетс) и Кирстен Гиллибранд (штат Нью-Йорк), а также бывшие мэры Пит Буттиджич и Майк Блумберг предложили FTT в размере 0,1%. Сенаторы Шац (штат Гавайи), Ван Холлен (штат Мэриленд) и другие также предложили законопроект с такой же скоростью. Были некоторые небольшие различия в том, какие активы, но в основном они включали акции, облигации и деривативы. Это представляет собой изменение позиции президента Обамы, который сопротивлялся призывам европейских лидеров к скоординированному FTT после финансового кризиса. Президент Трамп никогда не предлагал этот налог и в целом скептически относился к любым новым налогам на корпорации или на фондовый рынок.

Я хотел бы поблагодарить Anita Zirngibl за ценную помощь в исследованиях.

Больше избирателей

избирателей

Окупило ли себя снижение налогов в 2017 году — Закон о сокращении налогов и создании рабочих мест?

Уильям Гейл опровергает популярную неверную характеристику Закона о сокращении налогов и создании рабочих мест 2017 года.

Уильям Г. Гейл

избиратель жизненно

Что такое налоги на прирост капитала и как их можно реформировать?

Грейс Энда и Уильям Гейл подробно описывают проблемы, связанные с тем, как в настоящее время США облагают налогом прирост капитала, и представляют четыре возможных варианта реформы.

Грейс Энда Уильям Г. Гейл

избиратель жизненно

Что такое налоговые расходы и лазейки?

Уильям Гейл объясняет, как налоговые реформы могут упростить налоги, решить проблему неравенства доходов и увеличить государственные доходы.

William G. Gale

Копать глубже

исследования

Налоги на финансовые операции в теории и на практике

Мы изучаем вопросы, связанные с налогом на финансовые операции (FTT) в Соединенных Штатах. Мы прослеживаем историю и текущую практику налогообложения в Соединенных Штатах и других странах, рассматриваем доказательства его влияния на финансовые рынки и изучаем ключевые проблемы, возникающие при разработке любого такого налога.

Леонард Э. БерманУильям Дж. ГейлСара ГолтБрайан КимДжим НаннсСтив Розенталь

Данные о налоге на прибыль | Департамент налогового управления штата Нью-Гэмпшир

Налог на прибыль предприятий («BPT») был введен в действие в 1970 году. Налог начисляется на доход от ведения предпринимательской деятельности на территории штата по ставке 7,7% для налоговых периодов, заканчивающихся 31 декабря 2019 года или после этой даты. Для налоговых периодов, заканчивающихся 31 декабря 2019 года или после этой даты. или после 31 декабря 2022 года ставка BPT снижается до 7,6%.

Для предприятий с несколькими штатами доход распределяется с использованием взвешенного коэффициента продаж, равного двум, и стандартных коэффициентов заработной платы и имущества. Организации, ведущие унитарный бизнес, должны использовать комбинированную отчетность при подаче декларации NH. Каждая коммерческая организация с валовым доходом от всех видов коммерческой деятельности более 50 000 долларов США должна подать декларацию BPT. Для налоговых периодов, заканчивающихся 31 декабря 2022 года или после этой даты, этот порог подачи увеличивается до 92 000 долларов США.

Для налоговых периодов, заканчивающихся 31 декабря 2022 года или после этой даты, этот порог подачи увеличивается до 92 000 долларов США.

Налог на коммерческое предприятие («BET») был принят в 1993. Налог исчисляется по налогооблагаемой базе стоимости предприятия, которая представляет собой сумму всех выплаченных или начисленных компенсаций, выплаченных или начисленных процентов и дивидендов, выплаченных коммерческим предприятием по ставке 0,60% за налоговые периоды, заканчивающиеся или позже. 31 декабря 2019 г.

Для налоговых периодов, заканчивающихся 31 декабря 2022 года или после этой даты, ставка BET снижается до 0,55%. Для налогооблагаемых периодов, начинающихся 1 января 2019 года или после этой даты, каждое коммерческое предприятие с валовой выручкой от всех видов деятельности более 217 000 долларов США или налоговой базой на стоимость предприятия более 108 000 долларов США должно подать декларацию по BET. Эта сумма изменяется до 222 000 долларов США или 111 000 долларов США соответственно для налоговых периодов, начинающихся 1 января 2021 года или после этой даты. Далее эта сумма изменяется до 250 000 долларов США или 250 000 долларов США соответственно для налоговых периодов, заканчивающихся 31 декабря 2022 года или после этой даты9.0003

Далее эта сумма изменяется до 250 000 долларов США или 250 000 долларов США соответственно для налоговых периодов, заканчивающихся 31 декабря 2022 года или после этой даты9.0003

Выплаченная СТАВКА может быть использована в качестве кредита против BPT. Любая неиспользованная часть кредита по СТАВКЕ может быть перенесена и зачтена в счет НДФЛ в течение пяти налоговых периодов, начиная с налогового периода, в котором была уплачена ставка по СТАВКЕ, за кредиты, относящиеся к налоговым периодам, закончившимся до 31 декабря 2014 г., и в течение десяти налоговых периодов, начиная с налогооблагаемого периода. период, в котором была выплачена СТАВКА за кредиты, относящиеся к налоговым периодам, заканчивающимся 31 декабря 2014 г. или после этой даты.0128 Тип организации

Ежемесячный налог на прибыль

Доход

Предыдущий налог на прибыль

Доход

Предыдущий налог на прибыль

Количество документов по

Тип организации

Налог на бизнес Историческая выручка

по типу организации

Ссылки по теме

Налог на прибыль бизнеса «Часто задаваемые вопросы»

Законы о налоге на прибыль

Правила налога на прибыль

«Часто задаваемые вопросы» о налогах на предприятия

Законы о налогах на предприятия

Правила налогообложения предприятий

Формы и инструкции по налогам на предприятия

Portable Document Format (.