|

Наименование и номер счёта

|

Тип счёта |

Номер и наименование субсчёта |

|

1 |

2 |

3 |

|

Б А Л А Н С О В Ы Е С Ч Е Т А |

||

|

Раздел I. Внеоборотные активы |

||

|

Счет 01 Основные средства |

АКТИВНЫЙ |

Субсчета ведутся по видам ОС |

|

Счет 02 Амортизация основных средств |

ПАССИВНЫЙ |

|

|

Счет 03 Доходные вложения в материальные ценности |

АКТИВНЫЙ |

Субсчета ведутся по видам материальных ценностей |

|

Счет 04 Нематериальные активы |

АКТИВНЫЙ |

Субсчета ведутся по видам НМА и по расходам на НИОКР |

|

Счет 05 Амортизация нематериальных активов |

ПАССИВНЫЙ |

|

|

Счет 06 (не используется) |

… |

………………………….. |

|

Счет 07 Оборудование к установке |

АКТИВНЫЙ |

|

|

Счет 08 Вложения во внеоборотные активы |

АКТИВНЫЙ |

08.1. Приобретение земельных участков |

|

08.2. Приобретение объектов природопользования |

||

|

08.3. Строительство объектов ОС |

||

|

08.4. Приобретение объектов ОС |

||

|

08.5. Приобретение НМА |

||

|

08.6. Перевод молодняка животных в основное стадо |

||

|

08.7. Приобретение взрослых животных |

||

|

|

||

|

Счет 09 Отложенные налоговые активы |

АКТИВНЫЙ |

|

|

Раздел II. Производственные запасы |

||

|

Счет 10 Материалы |

АКТИВНЫЙ |

10.1. Сырье и материалы |

|

10.2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали |

||

|

10.3. Топливо |

||

|

10.4. Тара и тарные материалы |

||

|

10.5. Запасные части |

||

| 10.6. Прочие материалы | ||

|

10.7. Материалы, переданные в переработку на сторону |

||

|

10.8. Строительные материалы |

||

|

10.9. Инвентарь и хозяйственные принадлежности |

||

|

10.10. Специальная оснастка и специальная одежда на складе |

||

|

10.11. Специальная оснастка и специальная одежда в эксплуатации |

||

|

Счет 11 Животные на выращивании и откорме |

АКТИВНЫЙ |

|

|

Счета 12 и 13 (не используются) |

… |

………………………….. |

|

Счет 14 Резервы под снижение стоимости материальных ценностей |

ПАССИВНЫЙ |

|

|

Счет 15 Заготовление и приобретение материальных ценностей |

АКТИВНЫЙ |

|

|

Счет 16 Отклонение в стоимости материальных ценностей |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счета 17 и 18 (не используются) |

… |

………………………….. |

|

Счет 19 Налог на добавленную стоимость по приобретенным ценностям |

АКТИВНЫЙ |

19.1. НДС при приобретении ОС |

|

19.2. НДС по приобретенным НМА |

||

|

19.3. НДС по приобретенным МПЗ |

||

|

Раздел III. Затраты на производство |

||

|

Счет 20 Основное производство |

АКТИВНЫЙ |

|

|

Счет 21 Полуфабрикаты собственного производства |

АКТИВНЫЙ |

|

|

Счет 22 (не используется) |

… |

………………………….. |

|

Счет 23 Вспомогательные производства |

АКТИВНЫЙ |

|

|

Счет 24 (не используется) |

… |

………………………….. |

|

Счет 25 Общепроизводственные расходы |

АКТИВНЫЙ |

|

|

Счет 26 Общехозяйственные расходы |

АКТИВНЫЙ |

|

|

Счет 27 (не используется) |

… |

………………………….. |

|

Счет 28 Брак в производстве |

АКТИВНЫЙ |

|

|

Счет 29 Обслуживающие производства и хозяйства |

АКТИВНЫЙ |

|

|

Счета с 30 по 39 (не используются) |

… |

………………………….. |

|

Раздел IV. Готовая продукция и товары |

||

|

Счет 40 Выпуск продукции (работ, услуг) |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 41 Товары |

АКТИВНЫЙ |

41.1. Товары на складах |

|

41.2. Товары в розничной торговле |

||

|

41.3. Тара под товаром и порожняя |

||

|

41.4. Покупные изделия |

||

|

Счет 42 Торговая наценка |

ПАССИВНЫЙ |

|

|

Счет 43 Готовая продукция |

АКТИВНЫЙ |

|

|

Счет 44 Расходы на продажу |

АКТИВНЫЙ |

|

|

Счет 45 Товары отгруженные |

АКТИВНЫЙ |

|

|

Счет 46 Выполненные этапы по незавершенным работам |

АКТИВНЫЙ |

|

|

Счета с 47 по 49 (не используются) |

… |

………………………….. |

|

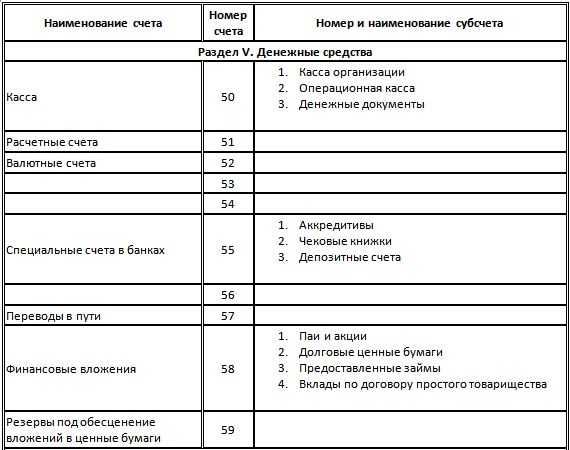

Раздел V. Денежные средства |

||

|

Счет 50 Касса |

АКТИВНЫЙ |

50.1. Касса организации |

|

50.2. Операционная касса |

||

|

50.3. Денежные документы |

||

|

Счет 51 Расчетные счета |

АКТИВНЫЙ |

|

|

Счет 52 Валютные счета |

АКТИВНЫЙ |

|

|

Счета 53 и 54 (не используются) |

… |

………………………….. |

|

Счет 55 Специальные счета в банках |

АКТИВНЫЙ |

55.1. Аккредитивы |

|

55.2. Чековые книжки |

||

|

55.3. Депозитные счета |

||

|

Счет 56 (не используется) |

… |

………………………….. |

|

Счет 57 Переводы в пути |

АКТИВНЫЙ |

|

|

Счет 58 Финансовые вложения |

АКТИВНЫЙ |

58.1. Паи и акции |

|

58.2. Долговые ценные бумаги |

||

|

58.3. Предоставленные займы |

||

|

58.4. Вклады по договору простого товарищества |

||

|

Счет 59 Резервы под обесценение финансовых вложений |

ПАССИВНЫЙ |

|

|

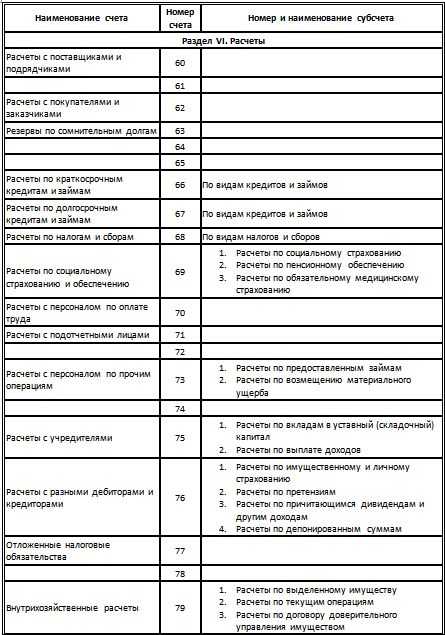

Раздел VI. Расчеты |

||

|

Счет 60 Расчеты с поставщиками и подрядчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 61 (не используется) |

… |

………………………….. |

|

Счет 62 Расчеты с покупателями и заказчиками |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 63 Резервы по сомнительным долгам |

ПАССИВНЫЙ |

|

|

Счета 64 и 65 (не используются) |

… |

………………………….. |

|

Счет 66 Расчеты по краткосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 67 Расчеты по долгосрочным кредитам и займам |

ПАССИВНЫЙ |

Субсчета ведутся по видам кредитов и займов |

|

Счет 68 Расчеты по налогам и сборам |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам налогов и сборов |

|

Счет 69 Расчеты по социальному страхованию и обеспечению |

АКТИВНО-ПАССИВНЫЙ |

69.1. Расчеты по социальному страхованию |

|

69.2. Расчеты по пенсионному обеспечению |

||

|

69.3. Расчеты по обязательному медицинскому страхованию |

||

|

Счет 70 Расчеты с персоналом по оплате труда |

ПАССИВНЫЙ |

|

|

Счет 71 Расчеты с подотчетными лицами |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 72 (не используется) |

… |

………………………….. |

|

Счет 73 Расчеты с персоналом по прочим операциям |

АКТИВНО-ПАССИВНЫЙ |

73.1. Расчеты по предоставленным займам |

|

73.2. Расчеты по возмещению материального ущерба |

||

|

Счет 74 (не используется) |

… |

………………………….. |

|

Счет 75 Расчеты с учредителями |

АКТИВНО-ПАССИВНЫЙ |

75.1. Расчеты по вкладам в уставный (складочный) капитал |

|

75.2. Расчеты по выплате доходов |

||

|

Счет 76 Расчеты с разными дебиторами и кредиторами |

АКТИВНО-ПАССИВНЫЙ |

76.1. Расчеты по имущественному и личному страхованию |

|

76.2. Расчеты по претензиям |

||

|

76.3. Расчеты по причитающимся дивидендам и другим доходам |

||

|

76.4. Расчеты по депонированным суммам |

||

|

Счет 77 Отложенные налоговые обязательства |

ПАССИВНЫЙ |

|

|

Счет 78 (не используется) |

… |

………………………….. |

|

Счет 79 Внутрихозяйственные расчеты |

АКТИВНО-ПАССИВНЫЙ |

79.1. Расчеты по выделенному имуществу |

|

79.2. Расчеты по текущим операциям |

||

|

79.3. Расчеты по договору доверительного управления имуществом |

||

|

Раздел VII. Капитал |

||

|

Счет 80 Уставный капитал |

ПАССИВНЫЙ |

|

|

Счет 81 Собственные акции (доли) |

АКТИВНЫЙ |

|

|

Счет 82 Резервный капитал |

ПАССИВНЫЙ |

|

|

Счет 83 Добавочный капитал |

ПАССИВНЫЙ |

|

|

Счет 84 Нераспределенная прибыль (непокрытый убыток) |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 85 (не используется) |

… |

………………………….. |

|

Счет 86 Целевое финансирование |

АКТИВНО-ПАССИВНЫЙ |

Субсчета ведутся по видам финансирования |

|

Счет с 87 по 89 (не используется) |

… |

………………………….. |

|

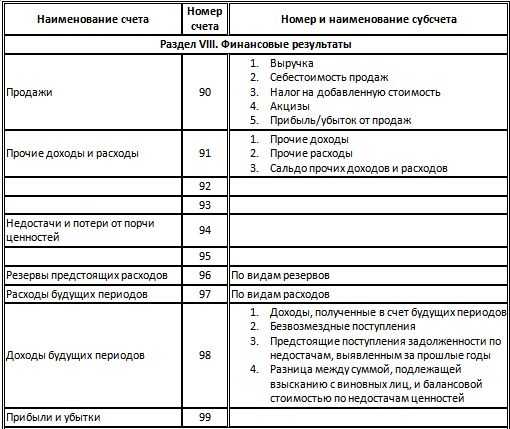

Раздел VIII. Финансовые результаты |

||

|

Счет 90 Продажи |

АКТИВНО-ПАССИВНЫЙ |

90.1. Выручка |

|

90.2. Себестоимость продаж |

||

|

90.3. Налог на добавленную стоимость |

||

|

90.4. Акцизы |

||

|

90.5. Прибыль/убыток от продаж |

||

|

Счет 91 Прочие доходы и расходы |

АКТИВНО-ПАССИВНЫЙ |

91.1. Прочие доходы |

|

91.2. Прочие расходы |

||

|

91.9. Сальдо прочих доходов и расходов |

||

|

Счета 92 и 93 (не используется) |

… |

………………………….. |

|

Счет 94 Недостачи и потери от порчи ценностей |

АКТИВНЫЙ |

|

|

Счет 95 (не используется) |

… |

………………………….. |

|

Счет 96 Резервы предстоящих расходов |

ПАССИВНЫЙ |

Субсчета ведутся по видам резервов |

|

Счет 97 Расходы будущих периодов |

АКТИВНЫЙ |

Субсчета ведутся по видам расходов |

|

Счет 98 Доходы будущих периодов |

ПАССИВНЫЙ |

98.1. Доходы, полученные в счет будущих периодов |

|

98.2. Безвозмездные поступления |

||

|

98.3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы |

||

|

98.4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

||

|

Счет 99 Прибыли и убытки |

АКТИВНО-ПАССИВНЫЙ |

|

|

З А Б А Л А Н С О В Ы Е С Ч Е Т А |

||

|

Счет 001 Арендованные основные средства |

— |

|

|

Счет 002 Товарно-материальные ценности, принятые на ответственное хранение |

— |

|

|

Счет 003 Материалы, принятые в переработку |

— |

|

|

Счет 004 Товары, принятые на комиссию |

— |

|

|

Счет 005 Оборудование, принятое для монтажа |

— |

|

|

Счет 006 Бланки строгой отчетности |

— |

|

|

Счет 007 Списанная в убыток задолженность неплатежеспособных дебиторов |

— |

|

|

Счет 008 Обеспечения обязательств и платежей полученные |

— |

|

|

Счет 009 Обеспечения обязательств и платежей выданные |

— |

|

|

Счет 010 Износ основных средств |

— |

|

|

Счет 011 Основные средства, сданные в аренду |

— |

|

www.profbanking.com

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Утвержден приказом Минфина РФ от 31.10.2000 №94н,

с изменениями от 07.05.2003 №38н, от 18.09.2006 №115н.

Утвержден приказом Минфина РФ от 31.10.2000 №94н,

с изменениями от 07.05.2003 №38н, от 18.09.2006 №115н.

|

Раздел I |

||

|

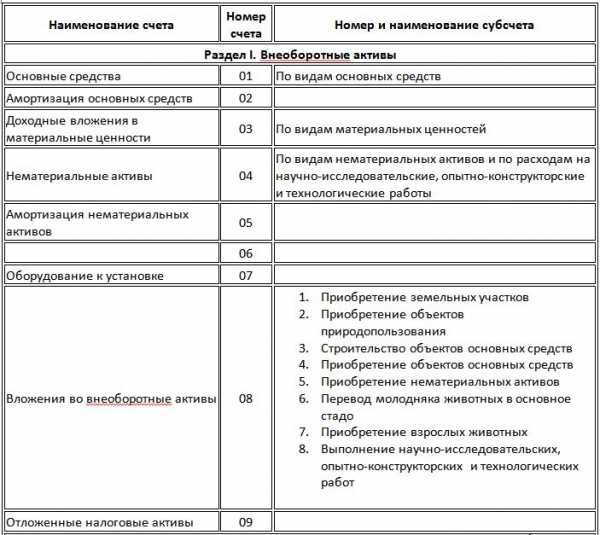

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Основные средства

|

01 |

По видам основных средств |

|

Амортизация основных средств

|

02 |

|

|

Доходные вложения

|

03 |

По видам материальных ценностей |

|

Нематериальные активы |

04 |

По видам нематериальных активов |

|

Амортизация нематериальных активов

|

05 |

|

|

— — —

|

06 |

|

|

Оборудование к установке

|

07 |

|

|

Вложения во внеоборотные активы |

08 |

1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

|

Отложенные налоговые активы |

09 |

|

|

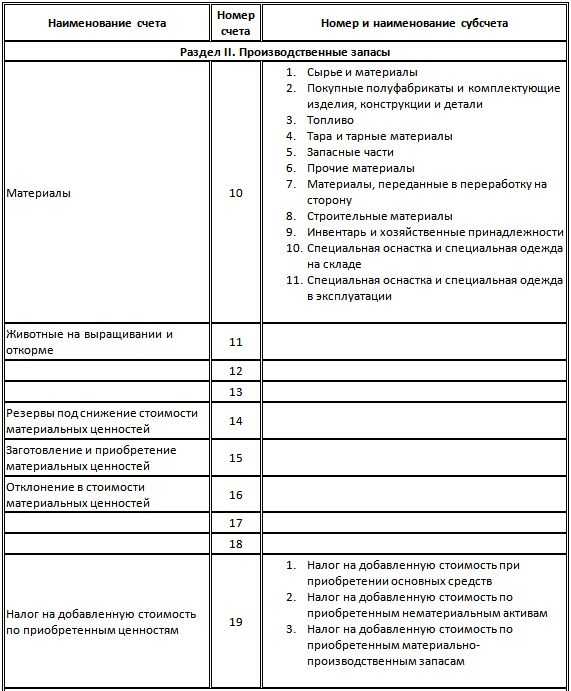

Раздел II |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Материалы |

10 |

|

|

Животные на выращивании и откорме

|

11 |

|

|

— — —

|

12 |

|

|

— — —

|

13 |

|

|

Резервы под снижение стоимости

|

14 |

|

|

Заготовление и приобретение

|

15 |

|

|

Отклонение в стоимости

|

16 |

|

|

— — —

|

17 |

|

|

— — —

|

18 |

|

|

Налог на добавленную стоимость |

19 |

|

|

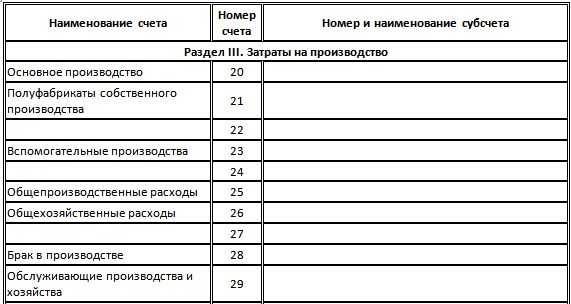

Раздел III |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Основное производство

|

20 |

|

|

Полуфабрикаты собственного производства

|

21 |

|

|

— — —

|

22 |

|

|

Вспомогательные производства

|

23 |

|

|

— — —

|

24 |

|

|

Общепроизводственные расходы

|

25 |

|

|

Общехозяйственные расходы

|

26 |

|

|

— — —

|

27 |

|

|

Брак в производстве

|

28 |

|

|

Обслуживающие производства

|

29 |

|

|

— — —

|

30 |

|

|

— — —

|

31 |

|

|

— — —

|

32 |

|

|

— — —

|

33 |

|

|

— — —

|

34 |

|

|

— — —

|

35 |

|

|

— — —

|

36 |

|

|

— — —

|

37 |

|

|

— — —

|

38 |

|

|

— — — |

39 |

|

|

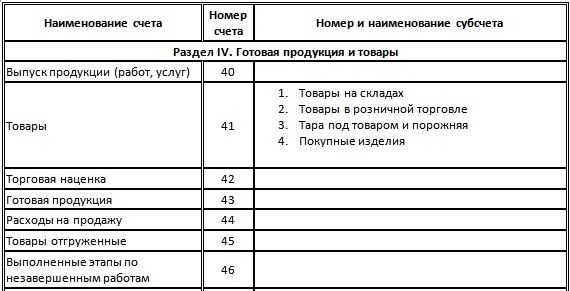

Раздел IV |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Выпуск продукции (работ, услуг) |

40 |

|

|

Товары |

41 |

|

|

Торговая наценка |

42 |

|

|

Готовая продукция |

43 |

|

|

Расходы на продажу |

44 |

|

|

Товары отгруженные |

45 |

|

|

Выполненные этапы |

46 |

|

|

— — — |

47 |

|

|

— — — |

48 |

|

|

— — — |

49 |

|

|

Раздел V |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Касса |

50 |

|

|

Расчетные счета

|

51 |

|

|

Валютные счета

|

52 |

|

|

— — —

|

53 |

|

|

— — —

|

54 |

|

|

Специальные счета в банках |

55 |

|

|

— — —

|

56 |

|

|

Переводы в пути

|

57 |

|

|

Финансовые вложения |

58 |

|

|

Резервы под обесценение |

59 |

|

|

Раздел VI |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Расчеты с поставщиками |

60 |

|

|

— — — |

61 |

|

|

Расчеты с покупателями и заказчиками |

62 |

|

|

Резервы по сомнительным долгам |

63 |

|

|

— — — |

64 |

|

|

— — — |

65 |

|

|

Расчеты по краткосрочным |

66 |

По видам кредитов и займов |

|

Расчеты по долгосрочным |

67 |

По видам кредитов и займов |

|

Расчеты по налогам и сборам |

68 |

По видам налогов и сборов |

|

Расчеты по социальному |

69 |

|

|

Расчеты с персоналом по оплате труда |

70 |

|

|

Расчеты с подотчетными лицами |

71 |

|

|

— — — |

72 |

|

|

Расчеты с персоналом |

73 |

|

|

— — — |

74 |

|

|

Расчеты с учредителями |

75 |

|

|

Расчеты с разными дебиторами |

76 |

|

|

Отложенные налоговые обязательства |

77 |

|

|

— — — |

78 |

|

|

Внутрихозяйственные расчеты |

79 |

|

|

Раздел VII |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Уставный капитал

|

80 |

|

|

Собственные акции (доли)

|

81 |

|

|

Резервный капитал

|

82 |

|

|

Добавочный капитал

|

83 |

|

|

Нераспределенная прибыль

|

84 |

|

|

— — —

|

85 |

|

|

Целевое финансирование

|

86 |

По видам финансирования |

|

— — —

|

87 |

|

|

— — —

|

88 |

|

|

— — —

|

89 |

|

|

Раздел VIII |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Продажи |

90 |

|

|

Прочие доходы и расходы |

91 |

|

|

— — —

|

92 |

|

|

— — —

|

93 |

|

|

Недостачи и потери от порчи ценностей

|

94 |

|

|

— — —

|

95 |

|

|

Резервы предстоящих расходов

|

96 |

По видам резервов |

|

Расходы будущих периодов

|

97 |

По видам расходов |

|

Доходы будущих периодов |

98 |

|

|

Прибыли и убытки

|

99 |

|

|

Забалансовые счета |

||

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

1 |

2 |

3 |

|

Арендованные основные средства

|

001 |

|

|

Товарно-материальные ценности, принятые на ответственное хранение

|

002 |

|

|

Материалы, принятые в переработку

|

003 |

|

|

Товары, принятые на комиссию

|

004 |

|

|

Оборудование, принятое для монтажа

|

005 |

|

|

Бланки строгой отчетности

|

006 |

|

|

Списанная в убыток задолженность неплатежеспособных дебиторов

|

007 |

|

|

Обеспечения обязательств и платежей полученные

|

008 |

|

|

Обеспечения обязательств и платежей выданные

|

009 |

|

|

Износ основных средств

|

010 |

|

|

Основные средства, сданные в аренду

|

011 |

|

02.11.2011, 15:54 | 48463 просмотров | 6619 загрузок

Категории: Прочие нормативные документы

Скачать План счетов.doc

bmcenter.ru

План счетов бухгалтерского учета: что такое, разделы, структура

Каждый день любая организация совершает хозяйственные операции. Для их систематизации Приказом Минфина Российской Федерации от 31.10.2000 № 94н утвержден план счетов.

Каждый день любая организация совершает хозяйственные операции. Для их систематизации Приказом Минфина Российской Федерации от 31.10.2000 № 94н утвержден план счетов.

Он позволяет унифицировать деятельность предприятий, которые ведут учет методом двойной записи.

Исключение составляют банки и бюджетные учреждения (для них разработаны отдельные документы).

Что такое план счетов бухгалтерского учета

План счетов составляет основу ведения бухгалтерского учета. Благодаря ему предприятия, независимо от сферы деятельности и региона, взаимодействуют между собой, так как работают с одинаковыми величинами.

Также он способствует упорядоченному ведению бухгалтерской документации внутри фирмы, обобщает показатели в масштабе страны (в частности, отраслей народного хозяйства).

Еще одна функция этого документа – он позволяет контролировать правильность ведения учета и использования имущества предприятия. Эти данные можно наглядно увидеть в годовом балансе организации. И там четко видно, сколько фирма заработала, сколько у нее денежных средств в безналичной форме в банке, а сколько вложено в активы.

Благодаря разграничению и наименованию показателей, руководитель видит реальную картину деятельности своей фирмы, и на ее основе распределяет доходы и расходы, принимает решения о расширении или, наоборот, сокращении производства.

Благодаря плану обобщаются одинаковые показатели, представленные в различной форме. В итоге они попадут на один счет, где можно проследить динамику.

Разделы плана счетов бухгалтерского учета

План счетов бухгалтерского учета состоит из восьми разделов.

Первый – «Внеоборотные активы» – содержит в себе активы предприятия: их ввод, выбытие, строительство, амортизация и т.д. Здесь отражены основные средства (здания, сооружения, оборудование), нематериальные активы (патенты, лицензии), прочие внеоборотные активы. Сч. с 01 по 09.

Второй – «Производственные запасы». Содержит в себе информацию о предметах труда, которые необходимы для применения в производстве, хозяйственных нужд, для операций по обороту этих предметов труда. Основа здесь – материалы (сч. 10), с помощью субсчетов в нем отражаются разные виды материалов для производства продукции (см. Ведение учета на складе). Раздел начинается сч. 10 и заканчивается 19.

Третий – «Затраты на производство» – расходы на все виды деятельности организации, кроме продажи. Также в нем рассчитывается себестоимость товара или услуги. Включает сч. с 20 по 39.

Четвертый – «Готовая продукция и товары» учитывает данные о наличии и движении продукции организации. Сч. с 40 по 49.

Пятый – «Денежные средства» представляет собой свод информации о денежных ресурсах предприятия в рублях и иностранной валюте они могут либо быть в наличии, либо в движении (например, переводы в пути из банка), и заемные средства. Они представлены наличными деньгами в кассе, безналичными в банке и ценными бумагами. Включает сч. с 50 по 59.

Затем идут «Расчеты». Здесь отражаются все виды расчетов организации с юридическими лицами, собственными сотрудниками (например, по заработной плате) и внутрихозяйственные расчеты. Сч. с 60 по 79.

Седьмой называется «Капитал». Тут представлены все данные об уставном, добавочном и резервном капиталах, собственных акциях и нераспределенной прибыли. Если в организации есть только уставной капитал, то стоит заполнять сч. 80, который так и называется. Заканчивается раздел сч. 89.

И заключительный раздел «Финансовые результаты». Он подводит итог деятельности фирмы в финансовых показателях (прибыли, убытки) за тот или иной промежуток времени. Обобщает доходы и расходы и формирует резервы.

Структура плана счетов бухгалтерского учета

Каждый из разделов плана содержит в себе счета двух типов:

- Синтетические;

- Аналитические (субсчета).

Синтетические представляют собой счета первого порядка, они состоят из двух цифр (от 01 до 99) и обязательны для заполнения.

Субсчета открываются к синтетическим по мере необходимости, чтобы подробнее раскрыть их. Обозначаются несколькими цифрами: сначала идет номер синтетического, а затем через точку номер субсчета (например, 57.3 – Переводы в пути из банка).

Также существуют забалансовые счета, но они не относятся ни к одному из вышеперечисленных разделов, так как они отражают хозяйственные объекты, временно находящиеся в пользовании организации.

Например, если она арендует основные средства у другой организации. Забалансовые состоят из трех цифр (от 001 до 011).

Существует другая классификация – по содержанию хозяйственной операции:

Активные – отражают учет движения хозяйственных средств. Начальное и конечное сальдо у них всегда записывается по дебету. Если происходит увеличение актива, оно заносится по дебету, уменьшение – по кредиту. К ним относятся сч.: 01, 03, 04, 08, 09, 10, 19, 20, 23, 25, 26, 29, 41, 43, 44, 45, 50, 51, 52, 58, 97;

Пассивные – отражают источники, с помощью которых сформировались активы предприятия. Начальное и конечное сальдо всегда кредитовое. Увеличение происходит по кредиту, уменьшение – по дебету. К ним относятся: 02, 05, 42, 66, 67, 70, 77, 80, 98;

Активно-пассивные – учитывают как активы, так и источники их финансирования. Сальдо может быть и дебетовым, и кредитовым. Они обозначены номерами: 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 90, 91, 99.

Как создать

Каждая организация вправе создавать рабочий план, подстроенный под собственные нужды. Ведь даже несмотря на то, что утвержденный законодательно он считается типовым, у каждой организации существуют свои особенности учета.

И поэтому одни счета не используются вообще, а в других нужно создать несколько субсчетов.

Для этого и создана Инструкция по применению, которая утверждена Минфином РФ. В ней также дано подробное описание каждого показателя, и что в него разрешено включить.

Еще один раздел Инструкции – корреспонденция счетов. То есть, какие взять счета, чтобы отразить ту или иную хозяйственную операцию. Если необходимого примера в Инструкции нет, там находятся требования и подходы, согласно которым и создаются проводки в бухгалтерском учете.

Чтобы создать эффективный рабочий план организации, необходимо принимать во внимание следующие правила:

- Четко определить, какие синтетические счета нужны предприятию, чтобы точно отразить все сферы его деятельности;

- Подобрать необходимые субсчета;

- Создать таким образом, чтобы в него можно было внести дополнения. Ведь законодательство не стоит на месте и каждый год вносит поправки в документы.

Для субъектов малого предпринимательства можно максимально упростить рабочий план, оставив только необходимые показатели.

Например, в разделе «Затраты» открыть только сч. 20 «Основное производство», в «Готовой продукции и товары» – один сч. 41 «Товары», а в последнем разделе использовать только сч. 99 «Прибыли и убытки». Значительно упрощаю работу и программы для ИП, помогающие вести бухгалтерский учет.

В итоге количество показателей заметно сократиться, но главное – оставить самые необходимые, которые наилучшим образом отразят каждый раздел (см. Учет и отчетность ИП).

Читайте так же:

- Код ОКТМО и ОКАТО Аббревиатуры ОКТМО И ОКАТО используют во многих финансовых документах: в декларациях о доходах, платёжных квитанциях и поручениях, в бухгалтерской документации. Это инструменты, […]

- Рентабильность На языке оригинала термин рентабельность звучит, как доходность, объективный показатель экономической эффективности производственно-коммерческого предприятия […]

tvoi.biz

| № счета | Наименование счета |

|---|---|

| 01 | Основные средства |

| 02 | Амортизация основных средств |

| 02.01 | Амортизация основных средств |

| 02.02 | Амортизация доходных вложений в материальные ценности |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 04.01 | Нематериальные активы организации |

| 04.02 | Результаты НИОКР |

| 05 | Амортизация нематериальных активов |

| 08 | Вложения во внеоборотные активы |

| 08.01 | Внеоборотные активы — приобретение земельных участков |

| 08.04 | Внеоборотные активы — приобретение ОС |

| 08.05 | Внеоборотные активы — приобретение НМА |

| 10 | Материалы |

| 19 | НДС по приобретенным ценностям |

| 19.аг | НДС по операциям налогового агента |

| 20 | Основное производство |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные (управленческие) расходы |

| 29 | Обслуживающие производства и хозяйства |

| 41 | Товары |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| 44 | Расходы на продажу (коммерческие расходы) |

| 45 | Товары отгруженные |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 55.01 | Специальные счета в банках |

| 55.02 | Чековые книжки |

| 55.03 | Депозиты |

| 55.04 | Электронные деньги |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 63 | Резервы по сомнительным долгам |

| 66 | Расчеты по краткосрочным кредитам и займам |

| 66.02 | Расчеты по суммам кредитов и займов |

| 66.03 | Проценты по краткосрочным кредитам и займам |

| 67 | Расчеты по долгосрочным кредитам и займам |

| 67.01 | Расчеты по долгосрочным кредитам и займам |

| 67.02 | Проценты по долгосрочным кредитам и займам |

| 68 | Расчеты по налогам и сборам |

| 68.аг | НДС при исполнении обязанностей налогового агента |

| 68.акц | Акцизы |

| 68.вм | Единый налог на вмененный доход |

| 68.др | Другие налоги и сборы |

| 68.зем | Земельный налог |

| 68.им | Налог на имущество |

| 68.ндс | Налог на добавленную стоимость |

| 68.пе | Пени по налогам |

| 68.пр | Налог на прибыль |

| 68.тр | Транспортный налог |

| 68.трг | Торговый сбор |

| 68.зем | Земельный налог |

| 68.усн | Единый налог при применении УСН |

| 68.фл | Налог на доходы физических лиц |

| 68.штф | Штрафы по налогам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 69.дп1 | Добровольные пенсионные взносы по накопительной части за счет работодателя |

| 69.дп2 | Добровольные пенсионные взносы по накопительной части из доходов работников |

| 69.омс | Расчеты с ПФР по взносам на обязательное медицинское страхование в ФФОМС |

| 69.пф1 | Расчеты с ПФР по страховой части пенсионных взносов |

| 69.пф2 | Расчеты с ПФР по накопительной части пенсионных взносов |

| 69.сс1 | Расчеты с ФСС по взносам на временную нетрудоспособность и материнству |

| 69.сс2 | Расчеты с ФСС по взносам на несчастные случаи и профзаболевания |

| 69.сс3 | Расчеты с ФСС по добровольным взносам на страхование от несчастных случаев |

| 69.штф | Штрафы по страховым взносам |

| 69.пе | Пени по страховым взносам |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 73 | Расчеты с персоналом по прочим операциям |

| 73.01 | Расчеты по предоставленным займам |

| 73.02 | Расчеты по материальному ущербу |

| 73.03 | Расчеты по прочим операциям |

| 75 | Расчеты с учредителями |

| 75.01 | Расчеты по вкладам в уставный (складочный) капитал |

| 75.02 | Расчеты по доходам |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 76.01 | Расчеты по имущественному и личному страхованию |

| 76.02 | Расчеты по претензиям |

| 76.03 | Расчеты по причитающимся дивидендам и другим доходам |

| 76.04 | Расчеты по депонированным суммам |

| 76.др | Расчеты с разными дебиторами и кредиторами |

| 76.ал | Расчеты по алиментам |

| 76.авп | НДС по авансам и предоплатам полученным |

| 76.авв | НДС по авансам и предоплатам выданным |

| 76.пцл | Расчеты с принципалами |

| 80 | Уставный капитал |

| 81 | Собственные акции (доли) |

| 83 | Добавочный капитал |

| 83.01 | Прирост стоимости внеоборотных активов |

| 83.02 | Прочие источники добавочного капитала |

| 84 | Нераспределенная прибыль (непокрытый убыток) |

| 86 | Целевое финансирование |

| 90 | Продажи |

| 90.01 | Выручка |

| 90.02 | Себестоимость продаж |

| 90.03 | Налог на добавленную стоимость |

| 90.04 | Акцизы |

| 90.09 | Прибыль/убыток от продаж |

| 91 | Прочие доходы и расходы |

| 91.01 | Прочие доходы |

| 91.02 | Прочие расходы |

| 91.09 | Сальдо прочих доходов и расходов |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

| 98 | Доходы будущих периодов |

| 98.01 | Доходы будущих периодов |

| 98.02 | Безвозмездные поступления |

| 99 | Прибыли и убытки |

| 001 | Арендованные основные средства |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение |

| 003 | Материалы, принятые в переработку |

| 004 | Товары, принятые на комиссию |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов |

| 012 | Малоценные основные средства |

www.b-kontur.ru

пояснения и проводки. Инструкция по применению плана счетов

План счетов бухучета необходим для регистрации и группировки фактов хозяйственной деятельности предприятия.

Скачать план счетов бухгалтерского учета организации в 2019 году

Скачать план счетов бухучета (DOC)

Скачать план счетов бухучета (PDF)

Посмотреть план счетов бухгалтерского учета: стр. 1, стр. 2, стр. 3. стр. 4

Унифицированные бланки и печатные формы документов на 2018 г.

- ✓ Платежные документы

- ✓ Кассовые документы

- ✓ Типовые формы договоров

- ✓ Документы на транспортрировку товаров

- ✓ Документы по учету товаров

- ✓ Документы ККМ и ККТ

- ✓ Должностные инструкции

- ✓ Деловые письма

- ✓ Документы по учету материалов

- ✓ Бланки и формы доверенностей

Полный список бланков бесплатно >>

План счетов бухгалтерского учета, утвержденный приказом Минфина РФ, — это основа ведения бухучета во всех коммерческих организациях всех форм собственности, применяющих бухучет финансово-хозяйственной деятельности методом двойной записи (дебит-кредит).

На его основе организации разрабатывают свой рабочий план счетов бухучёта; применяют его в своей деятельности, используя все необходимые синтетические и аналитические счета.

План счетов не применяют некоммерческие, государственные (муниципальные) и кредитные организации.

В зависимости от содержания бухгалтерские счета делят на активные, пассивные и активно-пассивные.

Полезные документы для скачивания

Скачать

Главные отличия активных счетов от пассивных:

- активные счета имеют всегда дебетовое начальное сальдо, показывающее наличие средств на начало отчетного периода;

- дебетовый оборот активных счетов бухгалтерского учета состоит в увеличении средств, а кредитовый — в их уменьшении;

- конечное сальдо активных бухгалтерских счетов также должно быть всегда дебетовым, оно показывает средства на конец отчетного периода и рассчитывается путем сложения.

Инструкция по применению плана счетов бухгалтерского учета

Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Вы можете передать все свои бумажные дела на аутсорсинг, подробнее об этом читайте тут.

В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Инструкцию по применению Плана счетов бухгалтерского учета с комментариями можно скачать здесь.

Посмотреть и скачать другие бланки документов на 2019 год

www.business.ru

План счетов бухгалтерского учета 2018

Все синтетические счета, которые могут применяться в бухгалтерском учете, указываются в Плане счетов.

ПЛАНОМ СЧЕТОВ или СЧЕТНЫМ ПЛАНОМ называется систематизированный перечень счетов бухгалтерского учета.

По Плану счетов должен быть организован бухгалтерский учет на предприятиях всех отраслей народного хозяйства РФ, независимо от подчиненности, организационно-правовой формы и формы собственности. Исключение составляют банки, бюджетные и страховые организации, где действуют свои планы счетов.

Применение Плана счетов обеспечивает:

– единообразие в построении бухгалтерского учета всех хозяйствующих субъектов на территории Российской Федерации.

– получение сопоставимой информации и, как следствие, обобщенных показателей в масштабах отдельных отраслей, объединений предприятий и народного хозяйства в целом.

– получение сопоставимой информации и, как следствие, обобщенных показателей в масштабах отдельных отраслей, объединений предприятий и народного хозяйства в целом.

В Плане все счета сведены в восемь разделов:

1 – Внеоборотные активы

2 – Производственные запасы

3 – Затраты на производство

4 – Готовая продукция и товары

5 – Денежные средства

6 – Расчеты

7 – Капитал

8 – Финансовые результаты

Видно, что в счетном плане сначала помещены счета активов и процессов, а затем обязательств и капитала. Завершающим является раздел, формирующий информацию о финансовых результатах как конечной цели деятельности предприятия.

Таким образом, в каждый раздел объединены счета, связанные с определенной стадией кругооборота хозяйственных средств. Внутри каждого раздела счета расположены в определенной логической последовательности.

Все синтетические счета, включенные в указанные разделы, называются балансовыми счетами – они участвуют в формировании статей баланса и служат для учета хозяйственных средств и их источников, принадлежащих предприятию и привлеченных им в оборот. Балансовым счетам в плане присвоен двузначный шифр (номер). Например, счету “Касса” присвоен номер 50. Это значит, что на любом предприятии в любой точке страны счет 50 отражает информацию о наличии денежных средств в кассе предприятия и их движении.

К каждому счету в Плане счетов имеется Инструкция (руководство) по его применению. Она включает краткие характеристики экономического содержания и структуры всех счетов и общую схему их корреспонденции.

После балансовых в Плане счетов приведен список забалансовых счетов, предназначенных для учета хозяйственных средств, не принадлежащих предприятию, но находящихся у него в ограниченном пользовании, а также средств, взятых предприятием на ответственное хранение (например, арендованных основных средств; материалов, принятых в переработку; оборудования, приятого для монтажа; товаров, принятых на комиссию и т.п.). Забалансовым счетам присваивается трехзначный номер.

На основании Плана счетов на предприятии разрабатывается рабочий план счетов с учетом специфики деятельности предприятия и решаемых управленческих задач. Рабочий план счетов утверждается в приказе об учетной политике.

Для учета специфических операций предприятие может вводить дополнительные синтетические счета, закрепляя свое решение в учетной политике. Для этого в каждом разделе Плана счетов предусмотрены свободные кодовые номера, позволяющие по необходимости дополнять План новыми счетами без изменения общей нумерации счетов. Субсчета могут использоваться предприятием по своему усмотрению – можно уточнять их содержание, исключать, объединять их, вводить дополнительные счета.

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

| Отношение к балансу | Номер счета | Название синтетического счета |

| Раздел I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| А | 01 | Основные средства |

| П | 02 | Амортизация основных средств |

| А | 03 | Доходные вложения в материальные ценности |

| А | 04 | Нематериальные активы |

| П | 05 | Амортизация нематериальных активов |

| А | 06 | Отложенные налоговые активы |

| А | 07 | Оборудование к установке |

| А | 08 | Вложения во внеоборотные активы |

| Раздел II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ | ||

| А | 10 | Материалы |

| А | 11 | Животные на выращивании и откорме |

| П | 14 | Резервы под снижение стоимости материальных ценностей |

| А-П | 15 | Заготовление и приобретение материальных ценностей |

| А-П | 16 | Отклонение в стоимости материальных ценностей |

| А | 19 | Налог на добавленную стоимость по приобретенным ценностям |

| Раздел III. ЗАТРАТЫ НА ПРОИЗВОДСТВО | ||

| А | 20 | Основное производство |

| А | 21 | Полуфабрикаты собственного производства |

| А | 23 | Вспомогательные производства |

| А | 25 | Общепроизводственные расходы |

| А | 26 | Общехозяйственные расходы |

| А | 28 | Брак в производстве |

| А | 29 | Обслуживающие производства и хозяйства |

| Раздел IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ | ||

| А-П | 40 | Выпуск продукции (работ, услуг) |

| А | 41 | Товары |

| П | 42 | Торговая наценка |

| А | 43 | Готовая продукция |

| А | 44 | Расходы на продажу |

| А | 45 | Товары отгруженные |

| А | 46 | Выполненные этапы по незавершенным работам |

| Раздел V. ДЕНЕЖНЫЕ СРЕДСТВА | ||

| А | 50 | Касса |

| А | 51 | Расчетные счета |

| А | 52 | Валютные счета |

| А | 55 | Специальные счета в банках |

| А | 57 | Переводы в пути |

| А | 58 | Финансовые вложения |

| П | 59 | Резервы под обесценение финансовых вложений |

| Отношение к балансу | Номер счета | Название синтетического счета |

| Раздел VI. РАСЧЕТЫ | ||

| П | 60 | Расчеты с поставщиками и подрядчиками |

| А | 62 | Расчеты с покупателями и заказчиками |

| П | 63 | Резервы по сомнительным долгам |

| П | 66 | Расчеты по краткосрочным кредитам и займам |

| П | 67 | Расчеты по долгосрочным кредитам и займам |

| П | 68 | Расчеты по налогам и сборам |

| П | 69 | Расчеты по социальному страхованию и обеспечению |

| П | 70 | Расчеты с персоналом по оплате труда |

| А-П | 71 | Расчеты с подотчетными лицами |

| А-П | 73 | Расчеты с персоналом по прочим операциям |

| А-П | 75 | Расчеты с учредителями |

| А-П | 76 | Расчеты с разными дебиторами и кредиторами |

| П | 77 | Отложенные налоговые обязательства |

| А-П | 79 | Внутрихозяйственные расчеты |

| Раздел VII. КАПИТАЛ | ||

| П | 80 | Уставный капитал |

| А | 81 | Собственные акции (доли) |

| П | 82 | Резервный капитал |

| П | 83 | Добавочный капитал |

| А-П | 84 | Нераспределенная прибыль (непокрытый убыток) |

| П | 86 | Целевое финансирование |

| Раздел VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ | ||

| А-П | 90 | Продажи |

| А-П | 91 | Прочие доходы и расходы |

| А | 94 | Недостачи и потери от порчи ценностей |

| П | 96 | Резервы предстоящих расходов |

| А | 97 | Расходы будущих периодов |

| П | 98 | Доходы будущих периодов |

| А-П | 99 | Прибыли и убытки |

| Забалансовые счета | ||

| 001 | Арендованные основные средства | |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | |

| 003 | Материалы, принятые в переработку | |

| 004 | Товары, принятые на комиссию | |

| 005 | Оборудование, принятое для монтажа | |

| 006 | Бланки строгой отчетности | |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | |

| 008 | Обеспечения обязательств и платежей полученные | |

| 009 | Обеспечения обязательств и платежей выданные | |

| 010 | Износ основных средств | |

| 011 | Основные средства, сданные в аренду |

einsteins.ru

План счетов бухгалтерского учета

Утверждена

Приказом Министерства финансов

Российской Федерации

от 31 октября 2000 г. N 94н

(в ред. Приказов Минфина РФ от 07.05.2003 N 38н,

от 18.09.2006 N 115н)

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

В соответствии с действующей инструкцией все счета плана счетов сгруппированы по девяти основным разделам:

- Раздел I — Внеоборотные активы (01-09) Счета этого раздела плана счетов предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием.

- Раздел II — Производственные запасы (10-19) Счета этого раздела плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

- Раздел III — Затраты на производство (20-29) Счета этого раздела плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

- Раздел IV — Готовая продукция и товары (40-46) Счета этого раздела предназначены для обобщения информации о наличии и движении готовой продукции (продуктов производства) и товаров.

- Раздел V — Денежные средства (50-59) Счета этого раздела предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов.

- Раздел VI — Расчеты (60-79) Счета этого раздела плана предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов.

- Раздел VII — Капитал (80-86) Счета этого раздела предназначены для обобщения информации о состоянии и движении капитала организации.

- Раздел VIII — Финансовые результаты (90-99) Счета, входящие в этот раздел плана, служат для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности организации за отчетный период.

- Раздел IX — Забалансовые счета (001-011) Забалансовые счета в плане счетов предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

sprbuh.systecs.ru