открытие счета, бухгалтерия, регистрация бизнеса

Обслуживаемся в банке с 2017 года как юридическое лицо и я как физическое, были довольны сервисом, качеством, услугами.Но уже месяц у меня регулярные сложности с Альфа-банком. Началось всё с открытия зарплатного проекта на наше юридическое лицо. Сначала в результате некорректных действий сотрудника зарплатного проекта мне некорректно была переведена моя личная карта Cash Back на зарплатный проект, списаны комиссии и …Читать далеене начислен кэшбэк. Разговоры на горячих линиях выглядят в виде хамства — карту мы вам не восстановим, тариф архивный. После приходится составлять претензию и вопрос решается. Но по каждому вопросу необходимо составлять отдельную претензию и ждать несколько дней, иначе ничего не происходит.После месяца переписок и претензий, был восстановлен тариф и возвращены 2 комиссии, с отдельным оформлением претензии на каждый вопрос. При этом, то, что одновременно пишешь о комплексе проблем упорно игнорируется и решается только какая-нибудь одна.То есть проблемы устроены сразу все разом, а решение по одной, шаг за шагом. Видимо, это такая политика, решать проблему кусочками, чтобы не было желания тратить снова свое время на продолжение решения недорешенного вопроса.Третий раз пишу в банк о том, что некорректно начислен кэшбэк — сначала кидают автоматические ответы, говорят посмотрите выписку, я говорю я посмотрела выписку там некорректно — после чего в чате в приложении прямо в лицо пишут неправду — «у вас превышены лимиты», при том, что эти лимиты не превышены.Оформила очередную претензию с очередным ожиданием.Зарплатный счет было необходимо подтвердить в банке. Я обратилась Выпустили карту несовершеннолетнему сотруднику. Обращалась в банк, чтобы узнать, нужны ли дополнительные документы, как получать карты. Мне был дан ответ в отделении Большевиков, 2, в отделе юридических лиц: «сотрудник приходит в банк с паспортом и получает».

При этом, то, что одновременно пишешь о комплексе проблем упорно игнорируется и решается только какая-нибудь одна.То есть проблемы устроены сразу все разом, а решение по одной, шаг за шагом. Видимо, это такая политика, решать проблему кусочками, чтобы не было желания тратить снова свое время на продолжение решения недорешенного вопроса.Третий раз пишу в банк о том, что некорректно начислен кэшбэк — сначала кидают автоматические ответы, говорят посмотрите выписку, я говорю я посмотрела выписку там некорректно — после чего в чате в приложении прямо в лицо пишут неправду — «у вас превышены лимиты», при том, что эти лимиты не превышены.Оформила очередную претензию с очередным ожиданием.Зарплатный счет было необходимо подтвердить в банке. Я обратилась Выпустили карту несовершеннолетнему сотруднику. Обращалась в банк, чтобы узнать, нужны ли дополнительные документы, как получать карты. Мне был дан ответ в отделении Большевиков, 2, в отделе юридических лиц: «сотрудник приходит в банк с паспортом и получает».

Свернуть

Маленький бизнес — большие комиссии. Как выводить деньги без потерь — Финансы на vc.ru

Введение

1280 просмотров

Ты открыл ИП, приготовился зарабатывать деньги и тут звонок, а потом еще один … и так весь день. Нет — это не клиенты, это банки и они предлагают открыть расчетный счет. Он тебе точно нужен, но как выбрать правильный вариант? Если оборот твоей компании до 1 000 000 ₽ в месяц и ты хочешь отдавать банкам 0 ₽ в год, то эта статья для тебя. Твой оборот больше? Листай в конец, там будет полезная информация.

Твой оборот больше? Листай в конец, там будет полезная информация.

Мы занимаемся комплексным бухгалтерским обслуживание, работа с банками — это часть процесса ведения клиентов. Анализируя отчеты клиентов, мы обнаружили, что они тратят на банковское обслуживание и комиссии больше, чем на налоги. Как важно правильно вести бухгалтерский учет, также важно правильно подбирать банки и тарифы. Клиенты забывают, что часть комиссии платиться в процентах от оборота, поэтому за год накапливается значительная сумма.

Внимание: эта статья подходит только для индивидуальных предпринимателей и не является руководством к действию, инструкцией по отмыванию денег, мы рассказываем как тратить меньше на комиссии. Наша организация является субъектом 115-ФЗ и соблюдает его предписания.

Часть 1. Что у нас с банками…

Рассмотрим предложения популярных банков для бизнеса, а в конце сделаем небольшой вывод.

1. Сбербанк

Стоимость обслуживания

(Таблицы будет удобнее смотреть, если их увеличить)

2. ВТБ

ВТБ

Стоимость обслуживания

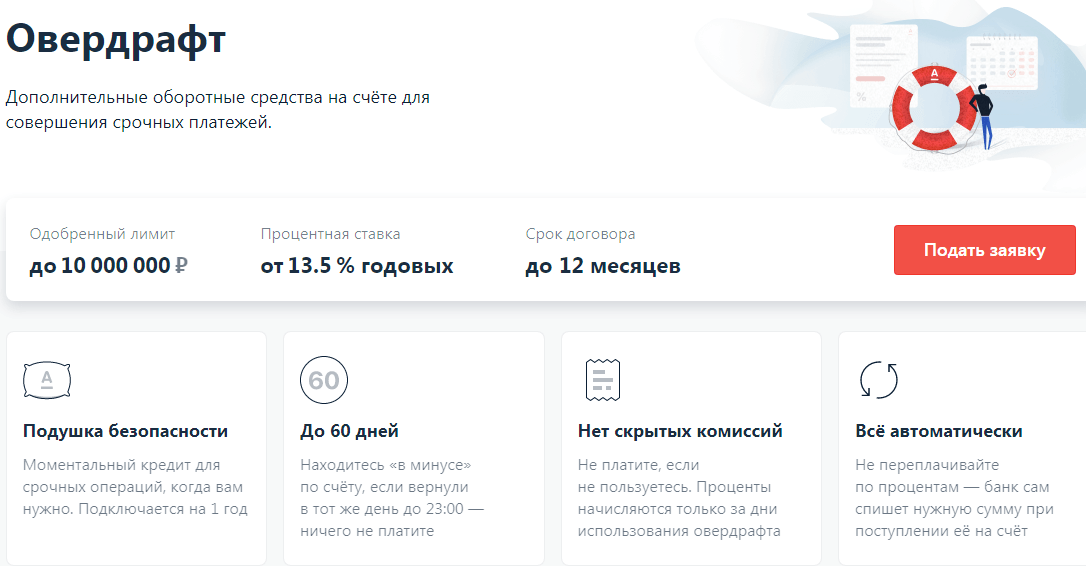

3. Альфа-Банк

Стоимость обслуживания

4. Тинькофф

Стоимость обслуживания

Пакеты5. Точка

Стоимость обслуживания

Вывод: Сбербанк для основного счета не подойдет, слишком невыгодные условия. ВТБ — наш запасной вариант, качество обслуживание оставляет желать лучшего, приходится иногда ходить в офис, однако выгодные условия на перевод на свою карту. Альфа Банк — дополнительный счет, но стоит быть осторожным с блокировкой по 115-ФЗ. Тинькофф — хороший вариант, но большие комиссии и никаких бесплатных услуг. Точка — лучший вариант сейчас, входящие и исходящие платежи без ограничений, удобный и быстрый сервис.

Часть 2. Как экономить на комиссии?

Большую часть комиссии за банковское обслуживание составляют переводы физлицам или снятие наличных со счета, потому что они зависят от суммы вывода. Чтобы экономить на выводе денег, нужно правильно использовать пакеты услуг, которые нам предоставляет банк.

Чтобы экономить на выводе денег, нужно правильно использовать пакеты услуг, которые нам предоставляет банк.

Представимдве ситуации:

- Оборот твоей компании до 1 000 000 ₽ в месяц. 500 000 ₽ уходят на оплату поставщикам, зарплату, аренду и тд. Остается еще 500 000 ₽, которые нам нужно снять со счета для личных нужд или оплаты наличными.

- Оборот компании больше 1 000 000 ₽ и нужно обналичивать от 500 000 ₽, тогда не обойтись бесплатными тарифами. Будем правильно сочетать несколько расчетных счетов и пакетов услуг, тогда общая комиссия будет минимальной.

Ситуация 1

Сведем затраты на банковское обслуживание к нулю. Спойлер: у нас это получится!

Все деньги, которые к нам приходят на расчетный счет, будем называть денежный поток, наличные здесь не учитываем и комиссию за интернет-эквайринг тоже. Чтобы не платить банку, мы должны правильно распределить денежный поток между счетам и пакетами услуг.

- Расчетный счет в Точке — основной. Платежные поручения без ограничений и бесплатные, поэтому этим счетом мы будем пользоваться, как основным. Здесь есть кешбек и приятные бонусы от партнеров. Если после регистрации ИП в течении 3 месяцев открыть расчетный счет, то обслуживание на тарифе «Ноль» будет бесплатными, но если ваш бизнес открыт раньше, то можно получить этот тариф по акции или по предложению менеджера. Снимать с карты без комиссии мы не можем на этом тарифе, но мы можем перевести их на карту физлица и снять там.

- Расчетный счет в Альфа-Банке — дополнительный. Этот счет нам нужен для нескольких крупных платежей в месяц и переводов денег физлицам. Снять деньги с карты без комиссии не получится, но мы будем переводить их себе на карту физлица. Еще у нас останется 3 платежных поручения.

- Расчетный счет в ВТБ —

Возникает вопрос, зачем нам тогда нужны все остальные счета? ВТБ в условиях написали, что ограничения на вывод нет. Формально это так, но если вы попробуете снять, например, 1 000 000 ₽, то у вас потребуют подтверждающие доход документы или заблокируют счет, кроме того внутри банка есть лимиты, которые вам могут понизить. Поэтому мы будем снимать со счета ВТБ в месяц оставшуюся часть денег и проводить не более 5 платежных поручений.

Возникает вопрос, зачем нам тогда нужны все остальные счета? ВТБ в условиях написали, что ограничения на вывод нет. Формально это так, но если вы попробуете снять, например, 1 000 000 ₽, то у вас потребуют подтверждающие доход документы или заблокируют счет, кроме того внутри банка есть лимиты, которые вам могут понизить. Поэтому мы будем снимать со счета ВТБ в месяц оставшуюся часть денег и проводить не более 5 платежных поручений.

Возникает вопрос, зачем нам тогда нужны все остальные счета? ВТБ в условиях написали, что ограничения на вывод нет. Формально это так, но если вы попробуете снять, например, 1 000 000 ₽, то у вас потребуют подтверждающие доход документы или заблокируют счет, кроме того внутри банка есть лимиты, которые вам могут понизить. Поэтому мы будем снимать со счета ВТБ в месяц оставшуюся часть денег и проводить не более 5 платежных поручений.

Возникает вопрос, зачем нам тогда нужны все остальные счета? ВТБ в условиях написали, что ограничения на вывод нет. Формально это так, но если вы попробуете снять, например, 1 000 000 ₽, то у вас потребуют подтверждающие доход документы или заблокируют счет, кроме того внутри банка есть лимиты, которые вам могут понизить. Поэтому мы будем снимать со счета ВТБ в месяц оставшуюся часть денег и проводить не более 5 платежных поручений.Далее будет подробная инструкция как открыть счета, правильно расплачиваться с поставщиками и снимать наличные.

Распределяем денежный поток

Примерно ты знаешь сколько денег тебе приходит от клиентов в месяц. Теперь мы должны распределить эти деньги по счетам. Как это сделать?

Представим что у нас 3 сосуда: первый — счет в Точке, второй- счет в Бланке, третий — счет в ВТБ. Нужно правильно их наполнить.80% расчетов с поставщиками мы ведем на счете в Точке и можем снять оттуда 150 000 ₽, поэтому этот сосуд ты наполняешь первым. В счетах на оплату ты или бухгалтер должны указать расчетный счет — сейчас это точка. Нужно пополнить счет на сумму 150 000 ₽ + 80% от сумму необходимой для оплаты расходов.

В счетах на оплату ты или бухгалтер должны указать расчетный счет — сейчас это точка. Нужно пополнить счет на сумму 150 000 ₽ + 80% от сумму необходимой для оплаты расходов.

Как только первый счет будет пополнен на эту сумму, наполняем второй сосуд. Теперь в счетах на оплату указываем расчетный счет в Альфа-Банк. Можно пополнить на 150 000 ₽ + 10% от расходов.

Остальные деньги мы отправляем на ВТБ, включая оставшиеся 10% от расходов.

В итоге:

- Точка: 150 000 ₽ мы можем перевести на карту физлица и бесплатно платить поставщикам

- Альфа-Банк: 150 000 ₽ переводим на Альфа-карту, остальное налоги и расходы

- ВТБ: платим налоги, аренду и тд. Остальное выводим на карту ВТБ.

Ты можешь выводить 500 000 ₽ в месяц и проводить любое количество платежных поручений бесплатно. С помощью ВТБ можно выводить больше 250 000 ₽, но нужно соблюдать правила, чтобы не получить блокировку, о них подробнее далее.

Для чего 20% от расходов идут на дополнительные счета? Чтобы избежать блокировки по 115-ФЗ. Важно показывать деятельность бизнеса на всех активных расчетных счетах, если блокируют один счет, то другие банки увидят это и могут сделать тоже самое.

Защита от блокировок по 115-ФЗ

Федеральный закон от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Банки, а с недавнего времени ломбарды и бухгалтерские компании — субъекты этого закона. Кратко: организации должны сообщать в Росфинмониторинг о подозрительных операциях. Как это отражается на клиентах? Ваш банковский счет в любой момент могут заморозить по подозрению в финансирование терроризма. Наши клиенты получали заморозку счета, доказать свою непричастность тяжело, но можно и процесс это длительный, поэтому лучше думать заранее.

Блокировка происходит в автоматическом режиме по признакам, под которые зачастую попадает обычный бизнес. Именно для таких случаев написана эта часть.

Именно для таких случаев написана эта часть.

Как избежать блокировки, если вы честный предприниматель и не отмываете деньги? Нужно соблюдать несколько правил:

- Не снимай деньги в тот же день, когда они поступили на счет. Это вызывает подозрения, обычно бизнесу не требуются деньги здесь и сейчас. Подожди пару дней.

- Показывай ведение своей деятельности. Плати поставщикам, покупайте товары по корпоративным картам, оплачивай аренду и зарплату, но делать это нужно со всех активных счетов, поэтому 20% от всех расходов направлены на дополнительные счета. Пришли деньги — заплати аренду, регулярные расходы, налоги.

- Плати зарплату с расчетного счета или по зарплатному проекту. Это выгодно твоим сотрудникам, так они получают льготные условия в банках на кредиты, ипотеки и другие услуги. Бизнес не будет вызывать подозрения.

- Пользуйся корпоративной картой. Ты не платишь за расчеты и не снижаешь лимиты на переводы, при этом показывая деятельность твоей компании.

- Проверяй контрагентов. Если тебе придут деньги от подозрительной компании, начнут проверять всех по цепочке. В Точке есть комплаенс ассистент и сервис для проверки контрагентов.

- Составляй и подписывай договоры с клиентами, сохраняй чеки и платежные документы (УПД, счет-фактуры, товарные накладные). Для разморозки счета банк потребует документы, по которым ты должен подтвердить свой доход и деятельность.

Часть 3. Инструкция

В начале нужно открыть расчетные счета.

Расчетные счета:

Открываем счет в Точке

Переходим по ссылке (Открыть счет в Точке), заполняем форму. Бизнес существует меньше 3 месяцев? Выбираем тариф «Ноль», если больше, то вы можете получить этот тариф по акции или поговорив с менеджером, или выбрать тариф «Начало» за 700 ₽ в месяц и получить еще 250 000 ₽ на переводы физлицам и снятие наличных с карты до 50 000 ₽. Счет открывается дистанционно, могут предложить встречу для подписания документов и удостоверения личности (на нее принесут подарки). Если встречаться нет желания, то подписать документы можно с помощью видео звонка с менеджером или специальной формы на сайте.

Счет открывается дистанционно, могут предложить встречу для подписания документов и удостоверения личности (на нее принесут подарки). Если встречаться нет желания, то подписать документы можно с помощью видео звонка с менеджером или специальной формы на сайте.

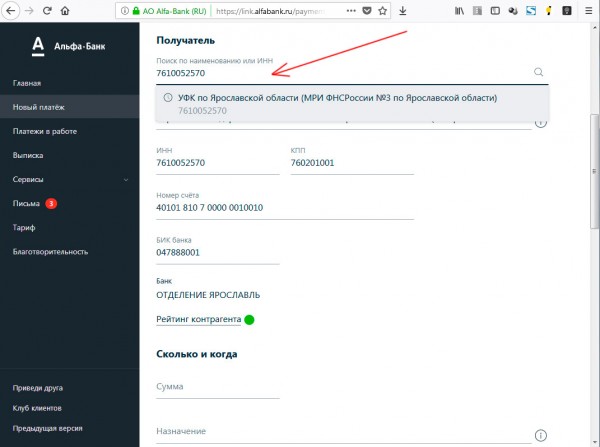

Открываем счет в Альфа-Банке

Открываем сайт по ссылке сайт Альфа-Банка, нажимаем «Открыть счет», заполняем форму. Попросят зайти в офис, подписать документы. Обещают сделать онлайн-открытие. Тариф выбираем “ Ноль для старта“. Есть возможность выпустить моментальную цифровую бизнес-карту.

Открываем счет в ВТБ

Переходим на сайт ВТБ, листаем в конец страницы, заполняем форму. Для открытия расчетного счета может потребоваться посещения офиса. Выбираем тариф «На старте», первые 3 месяца и если в дальнейшем входящий оборот больше 10 000 ₽ в месяц, обслуживание бесплатно.

Открываем счет в Тинькофф

Зачем нужен счет в Тинькофф? В ситуации 1, можно обойтись без него, но нужна дебетовая карта Тинькофф Black. Если бизнес сезонный или планируется расширение, то переходим к ситуации 2, когда оборот будет больше миллиона, в этот момент и нужен счет в Тинькофф. Первые три месяца или без движений по счет обслуживание бесплатно, но получаем предложения от партнеров и резерв на случай вывода большой суммы.

Если бизнес сезонный или планируется расширение, то переходим к ситуации 2, когда оборот будет больше миллиона, в этот момент и нужен счет в Тинькофф. Первые три месяца или без движений по счет обслуживание бесплатно, но получаем предложения от партнеров и резерв на случай вывода большой суммы.

У этого банка нет офисов, поэтому все документы привезет курьер в удобное время, нужно заполнить заявку. Переходим на сайт Тинькофф Банка, заполняем данные, ждем.

Карты физического лица:

Дебетовая карта Tinkoff Black

Открываем предложение от банк по ссылке, выбираем Tinkoff Black, дополнительно будет бесплатное обслуживание или Tinkoff Pro на 2 месяца. Заполняем форму, ждем пока курьер привезет карту. В приложении появится цифровая версия, ей можно пользоваться сразу, добавляем ее в телефон и оплачиваем или снимаем в банкомате.

В месяц можно снимать до 500 000 ₽, за использование карты приходит кешбэк и процент на остаток, обслуживание 99 ₽ или бесплатно, если на счетах более 50 000 ₽ или траты по карте в месяц более 50 000 ₽. При меньших тратах кешбек отбивает стоимость обслуживания.

При меньших тратах кешбек отбивает стоимость обслуживания.

Дебетовая карта Альфа-Карта

Переходим на страницу и заполняем форму, есть моментальная цифровая карта. Обслуживание бесплатно, в банкоматах Альфа-Банка нет ограничений на снятие наличных.

Дебетовая карта ВТБ Мультикарта

Открываем форму оформления карты по ссылке, в приложении можно выпустить цифровую карту и начать ей пользоваться, пока придет пластиковая в выбранное отделение банка. В банкоматах ВТБ можно снимать до 2 000 000 ₽ в месяц, есть кешбэк и процент на остаток.

Банковские сервисы

Банк берет плату практически за все свои услуги, поэтому нужно внимательно следить за тем, что у вас подключено. После открытия счета выключаем СМС-оповещения, Push-уведомления на телефоне работают отлично. Обычно комиссия берет за следующие услуги:

- Обслуживание расчетного счета

- Оплата платежных поручений

- Комиссия за перевод на карту физического лица

- Комиссия за снятие наличных в банкоматах или кассах

- SMS — информирование

- Обслуживание и выпуск корпоративной карты

В наших банках и выбранных тарифах комиссия сведена к нулю.

Выставляем счета

Деньги нужно распределить по счетам, как это сделать описано выше. Выставляем клиентам счета, распределяя деньги. Не торопимся их снимать, помним про 115-ФЗ. Сначала оплачиваем все регулярные расходы: аренда, налоги, материалы, зарплата.

Заключение

Кажется, что проще заплатить за обслуживание в одном банке и не изобретать велосипед, но за некоторые услуги платишь процент от оборота, а в конце года обнаруживаешь, что потратил на банки больше, чем на налоги.

Если у тебя вторая ситуация — оборот больше 1 000 000 ₽ в месяц, то пиши об этом и я сделаю вторую часть или сообщи нашей команде напрямую и мы подберем индивидуальные условия по банкам и бухгалтерскому обслуживанию. Есть другие предложения? Например, рассказать про выгодный эквайринг и онлайн-кассы или автоматическую бухгалтерию — это особая и спорная тема. Обязательно это сделаем по твоей просьбе.

В статье есть несколько реферальных ссылок, благодаря ним мы получаем лучшие предложения, а значит их получаешь ты.

HDFC Bank Интеллектуальные решения для стартапов

HDFC Bank — один из ведущих банков частного сектора Индии. Основанный более 20 лет назад, банк имеет филиалы по всей стране и предлагает своим клиентам широкий спектр финансовых услуг.

Из многих продуктов, которые HDFC Bank предлагает своим клиентам, расчетный счет является одним из самых популярных. Текущий счет — это тип банковского счета, который имеет сравнительно более высокие лимиты на снятие и внесение средств на счет. Этот тип счета часто используется физическими лицами, которые занимаются собственным бизнесом и нуждаются в высокой ликвидности.

Банк HDFC имеет широкий спектр текущих счетов, которые он предлагает своим клиентам. Каждая из этих учетных записей была тщательно разработана для удовлетворения бизнес-потребностей соответствующего владельца учетной записи. Smart Up Solutions от HDFC для стартапов — один из многих вариантов текущих учетных записей, которые он предлагает. Учетная запись была разработана с целью обслуживания людей, которым нужна помощь в их стартапах.

Особенности и преимущества

Ниже перечислены функции и преимущества текущей учетной записи Smart Up Solutions for Startups:

- Владельцы учетной записи могут выбрать один из двух вариантов этой учетной записи: SmartUp Alpha и SmartUp Max. Клиенты обычно предпочитают SmartUp Max.

- SmartUp Alpha дает владельцам счетов возможность бесплатного внесения наличных в размере до 12-кратного среднего месячного остатка на счете или до 25 бесплатных транзакций в месяц. SmartUp Max, с другой стороны, предоставляет владельцам счетов бесплатные денежные депозиты до 12-кратного среднего месячного остатка на счете или до 60 бесплатных транзакций в месяц.

- Владельцы счетов SmartUp Alpha получают дебетовую карту Platinum при открытии счета. Владелец счета имеет право на получение Re.1 кэшбэка за каждые 100 рупий, потраченные на его дебетовой карте. Владельцы учетной записи SmartUp max получают скидку 10% на покупки, сделанные с помощью их дебетовой карты Times. Кроме того, они также зарабатывают 2 балла за каждые 150 рупий, потраченные на их дебетовой карте.

- Владельцы счетов имеют преимущество в виде кредитного лимита в размере 75% от стоимости их фиксированного депозита.

- Услуги, необходимые стартапам, такие как логистика, связи с общественностью и цифровой маркетинг, предоставляются владельцам аккаунтов по сниженной цене.

- Банк также предоставляет владельцам счетов специальные тарифы на валютные карты и связи с клиентами, партнерами и инвесторами.

- Владельцы счетов могут использовать услуги банка для массовых платежей поставщикам и заработной платы сотрудников.

- Банк предоставляет средства для инкассации по сниженным ставкам для держателей текущих счетов Smart Up Solutions for Startups.

- Владельцы счетов могут воспользоваться возможностями eCMS банка и осуществлять электронные переводы в режиме реального времени.

Кроме того, они также зарабатывают 2 балла за каждые 150 рупий, потраченные на их дебетовой карте.

Кроме того, они также зарабатывают 2 балла за каждые 150 рупий, потраченные на их дебетовой карте. Банк HDFC предоставляет держателям текущих счетов ряд привилегий и преимуществ. Эти преимущества в сочетании с превосходным обслуживанием клиентов банка делают счет идеальным для людей, которые начинают новый бизнес.

Эти преимущества в сочетании с превосходным обслуживанием клиентов банка делают счет идеальным для людей, которые начинают новый бизнес.

Отображение любых товарных знаков, торговых наименований, логотипов и других объектов интеллектуальной собственности принадлежит их соответствующим владельцам интеллектуальной собственности. Отображение такой интеллектуальной собственности вместе с соответствующей информацией о продукте не означает партнерства BankBazaar с владельцем Интеллектуальной собственности или эмитентом/производителем таких продуктов.

GST в размере 18% применяется ко всем банковским продуктам и услугам с 1 июля 2017 года.

Сберегательный счет

Интернет-банкинг

Мобильный банкинг

Сберегательный счет ведущих банков

Сберегательный счет банков

Отображение любых товарных знаков, торговых наименований, логотипов и других объектов интеллектуальной собственности принадлежит их соответствующим владельцам интеллектуальной собственности. Отображение такой интеллектуальной собственности вместе с соответствующей информацией о продукте не означает партнерства BankBazaar с владельцем Интеллектуальной собственности или эмитентом/производителем таких продуктов.

Отображение такой интеллектуальной собственности вместе с соответствующей информацией о продукте не означает партнерства BankBazaar с владельцем Интеллектуальной собственности или эмитентом/производителем таких продуктов.

Альфа-смешивание (ABLND)-IP Core

- Обзор

- Характеристики продукта

Описание продукта

IP-ядро предназначено для работы с двумя источниками AXI4-Stream, один из которых является фоновым, а другой — приоритетным. Результат получается таким, что поток переднего плана смешивается поверх фонового потока с частичной или полной прозрачностью на основе альфа-уровня.

С помощью этого IP-адреса пользователи могут задавать альфа-уровень от 0 до 255, чтобы уменьшить или увеличить прозрачность выходного изображения. Этот IP-адрес можно использовать для любого входного потока, который выводит видео/изображение RGB. IP поддерживает максимум 19Разрешение видео 20×1080. IP имеет AXI4-совместимый вход и

интерфейсы выходного потока. Эти интерфейсы поддерживают 24-битный формат RGB.

IP имеет AXI4-совместимый вход и

интерфейсы выходного потока. Эти интерфейсы поддерживают 24-битный формат RGB.

Основные характеристики и преимущества

- Создает частично или полностью прозрачные цветные отпечатки.

- Настраиваемые параметры, такие как разрешение, альфа-уровень.

- Поддерживает максимальное разрешение 1920×1080, разрешение 1 пиксель за такт.

- Интерфейс управления AXI4-Lite.

- Интерфейс AXI4-Stream для ввода и вывода видео

- Поддерживает 24-битный ввод и вывод RGB.

Рекомендуемые документы

- Руководство по продукту IP-PGL036

Матрица реализации устройства

Показатели использования устройства, например реализации этого ядра. Свяжитесь с поставщиком для получения дополнительной информации.

| Семья | Устройство | 9 класс скорости0095 | Версия инструмента | Аппаратное обеспечение подтверждено? | Срез | ЛУТ | БРАМ | ДСП48 | СМТ | ГТ х | FMAX (МГц) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Семейство Zynq-7000 | СК7З045 | -2 | Вивадо 2019. 1 1 | Y | 178 | 341 | 0 | 0 | 0 | 0 | 148 |

Показатели качества IP

Общая информация

| Эти данные были актуальны на | 9 февраля 2022 г. |

| Текущий номер версии IP | v1.0 |

| Дата выпуска текущей версии | 27 декабря 2021 г. |

| Дата выпуска первой версии | 27 декабря 2021 г. |

Производство Использование клиентами Xilinx

| Количество успешных производственных проектов Xilinx для клиентов | 2 |

| Можно ли сделать ссылки доступными? | Н |

Результаты

| Доступные для покупки форматы IP | Исходный код |

| Формат(ы) исходного кода | Верилог, VHDL |

| Модель высокого уровня включена? | Д |

| Форматы моделей | С |

| Интеграционный тестовый стенд | Н |

| Предоставляется ли отчет о покрытии кода? | Д |

| Предоставляется ли отчет о функциональном покрытии? | Н |

| Предоставляются ли UCF? | Н |

| Коммерческая оценочная плата доступна? | Д |

| FPGA используется на плате | Цинк-7000 |

| Программные драйверы предоставляются? | Н |

Реализация

| Код оптимизирован для Xilinx? | Д |

| Стандартные методы оптимизации FPGA | Методология сверхбыстрого проектирования |

| Пользовательские методы оптимизации FPGA | Нет |

| Поддерживаемые инструменты программного обеспечения Synthesis/версия | Вивадо Синтез / 2019. 2019 © Все права защищены. |